calcul de l'is 3

DESCRIPTION

calcul de l'IS 3TRANSCRIPT

www.i9tissad4you.com

Préparé par : Rachid AZOUKENNI Page 1

I. COMPTABILISATIN DES PAIEMENTS ET REGULARISATION DE L'IS

www.i9tissad4you.com

Préparé par : Rachid AZOUKENNI Page 2

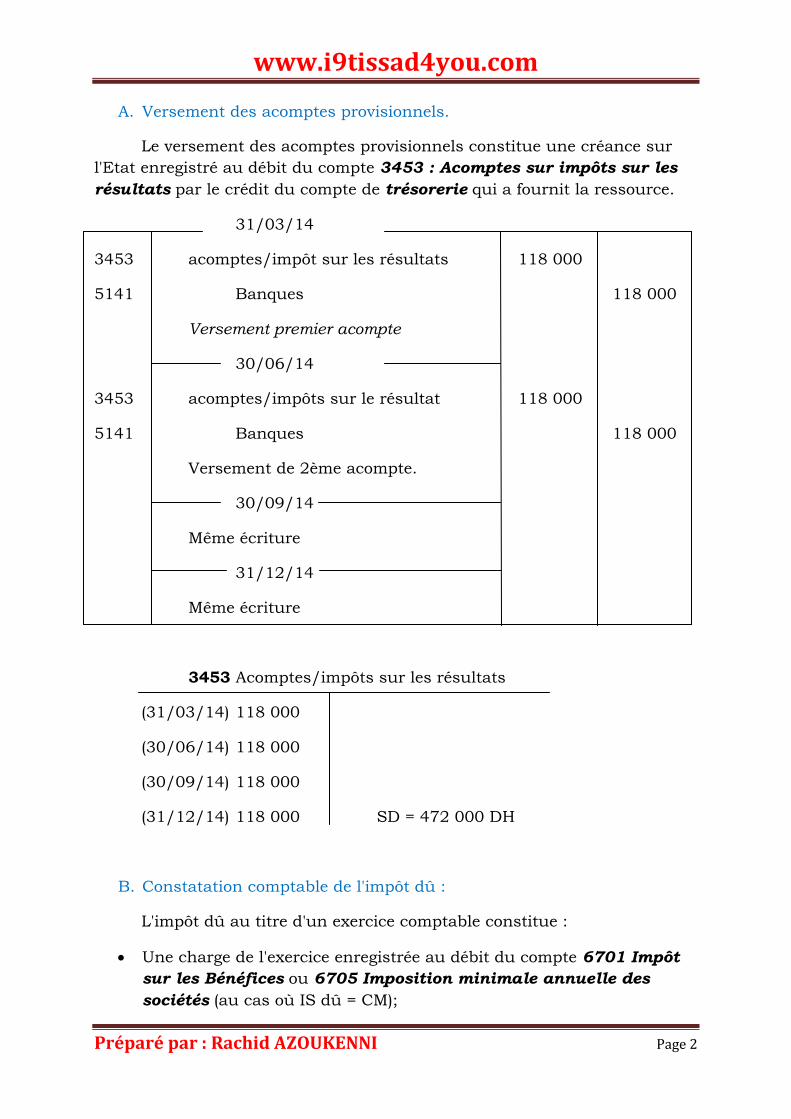

A. Versement des acomptes provisionnels.

Le versement des acomptes provisionnels constitue une créance sur

l'Etat enregistré au débit du compte 3453 : Acomptes sur impôts sur les

résultats par le crédit du compte de trésorerie qui a fournit la ressource.

31/03/14

3453 acomptes/impôt sur les résultats 118 000

5141 Banques 118 000

Versement premier acompte

30/06/14

3453 acomptes/impôts sur le résultat 118 000

5141 Banques 118 000

Versement de 2ème acompte.

30/09/14

Même écriture

31/12/14

Même écriture

3453 Acomptes/impôts sur les résultats

(31/03/14) 118 000

(30/06/14) 118 000

(30/09/14) 118 000

(31/12/14) 118 000 SD = 472 000 DH

B. Constatation comptable de l'impôt dû :

L'impôt dû au titre d'un exercice comptable constitue :

Une charge de l'exercice enregistrée au débit du compte 6701 Impôt

sur les Bénéfices ou 6705 Imposition minimale annuelle des

sociétés (au cas où IS dû = CM);

www.i9tissad4you.com

Préparé par : Rachid AZOUKENNI Page 3

Une dette envers l'Etat enregistrée au crédit du compte 4453 Etat

impôts sur les résultats.

31/12/14

6701 Impôts sur les bénéfices 495 000

4453 Etats impôts sur les résultats 495 000

Constatation de l'IS de 2014

C. Régularisation de l'impôt dû :

La régularisation de l'impôt dû au titre de l'exercice comptable consiste

à rapprocher les soldes des comptes 3453 et 4453.

31/12/14

4453 Etats-Impôts sur les résultats 472 000

3453 Acomptes/Impôts sur le résultat 472 000

Pour solde du compte crédité

Deux situations peuvent se présenter :

1er cas : Si l'impôt dû est supérieur aux acomptes versés, le comptes

3453 est soldé par le débit du compte 4453. Le solde créditeur de ce

compte constitue une dette envers l'Etat.

3453 Acomptes/Imp./Résultats 4453 Etats-Impôt/Résultat

472 000 472 000 472 000 495 000

SC = 23 000

Le compte 3453 se trouve soldé après cette régularisation, par contre

le compte 4453 présente un solde créditeur de 23 000 DH. C'est un reliquat

à payer au plus tard le 31/03/2015.

31/03/15

4453 Etats-Impôts/Résultats 23 000

5141 Banques 23 000

Reliquat/IS dû de 2014

www.i9tissad4you.com

Préparé par : Rachid AZOUKENNI Page 4

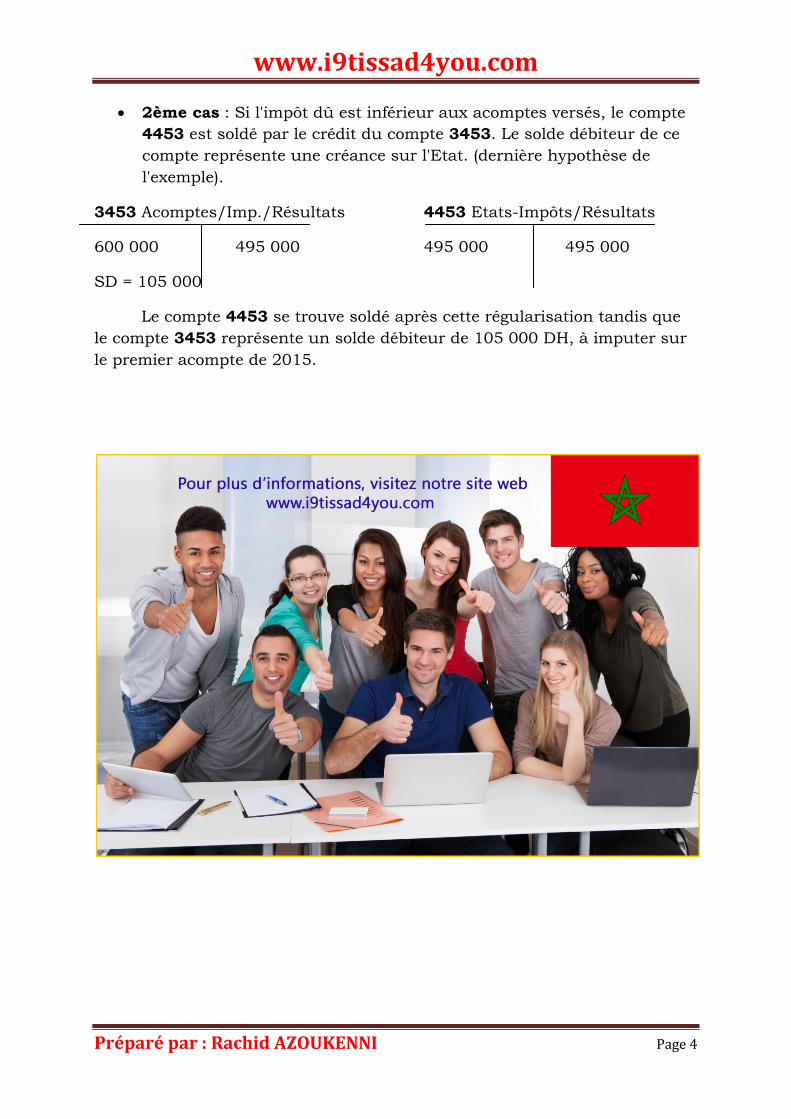

2ème cas : Si l'impôt dû est inférieur aux acomptes versés, le compte

4453 est soldé par le crédit du compte 3453. Le solde débiteur de ce

compte représente une créance sur l'Etat. (dernière hypothèse de

l'exemple).

3453 Acomptes/Imp./Résultats 4453 Etats-Impôts/Résultats

600 000 495 000 495 000 495 000

SD = 105 000

Le compte 4453 se trouve soldé après cette régularisation tandis que

le compte 3453 représente un solde débiteur de 105 000 DH, à imputer sur

le premier acompte de 2015.