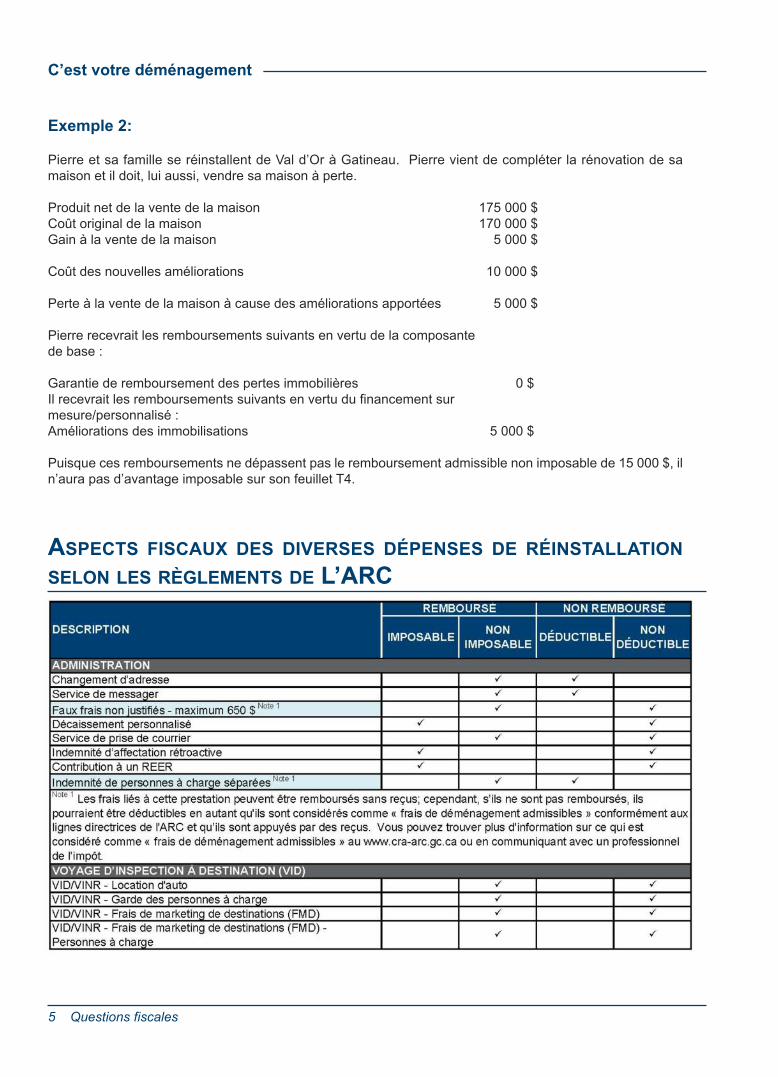

c’est votre déménagement · 2017. 4. 19. · 2 planifier votre déménagement c’est votre...

TRANSCRIPT

C’est votre

déménagement

Table des matières

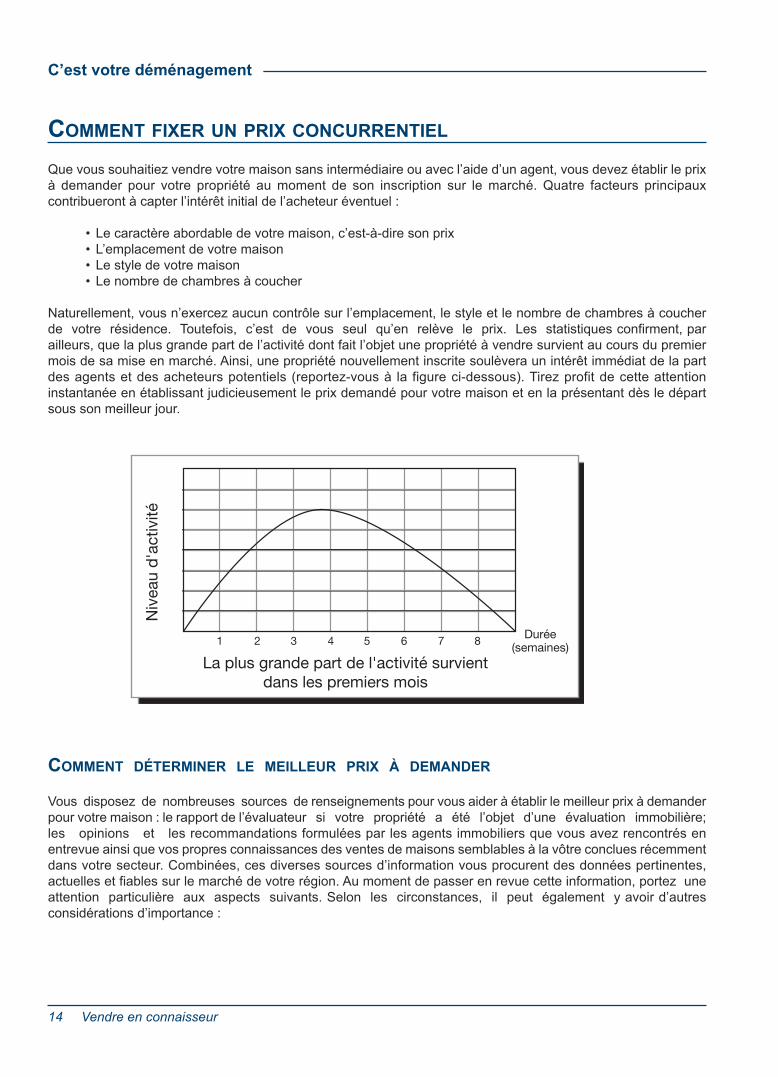

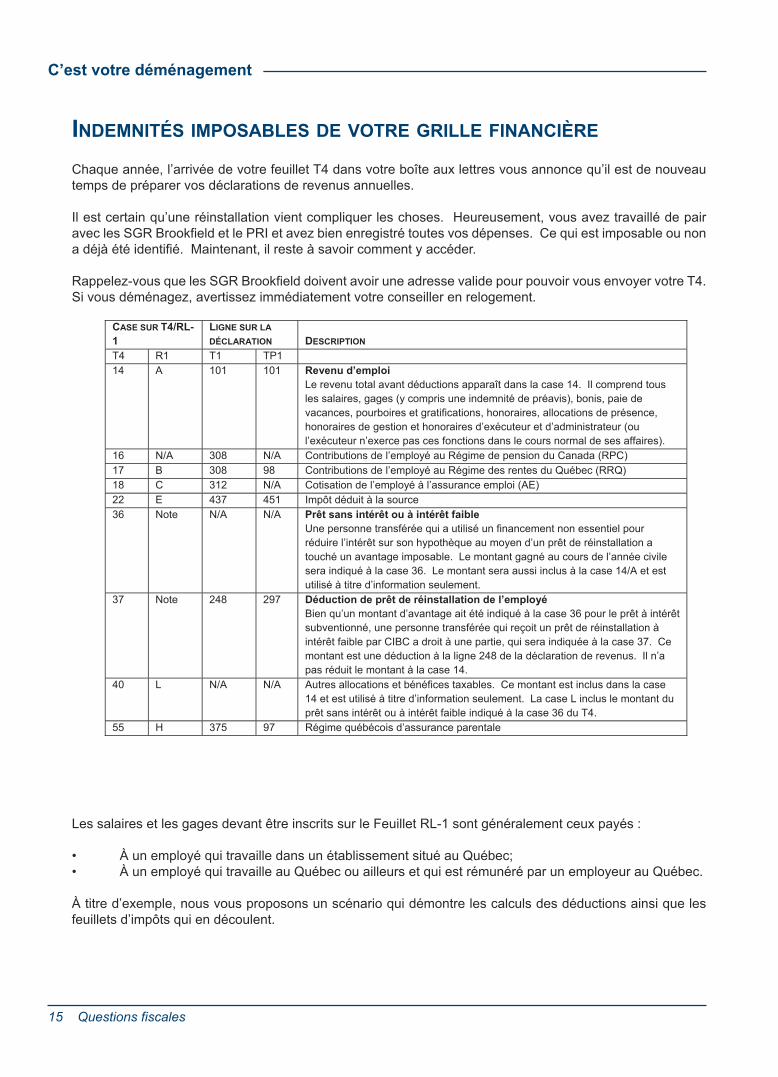

C’est votre déménagement

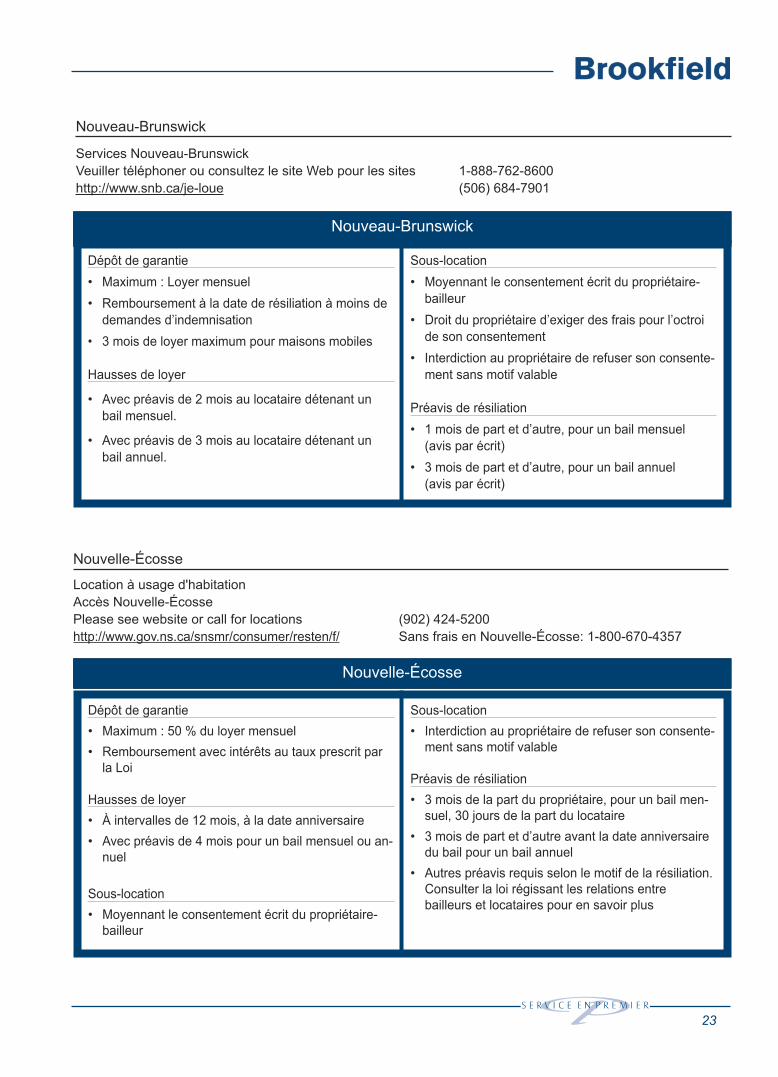

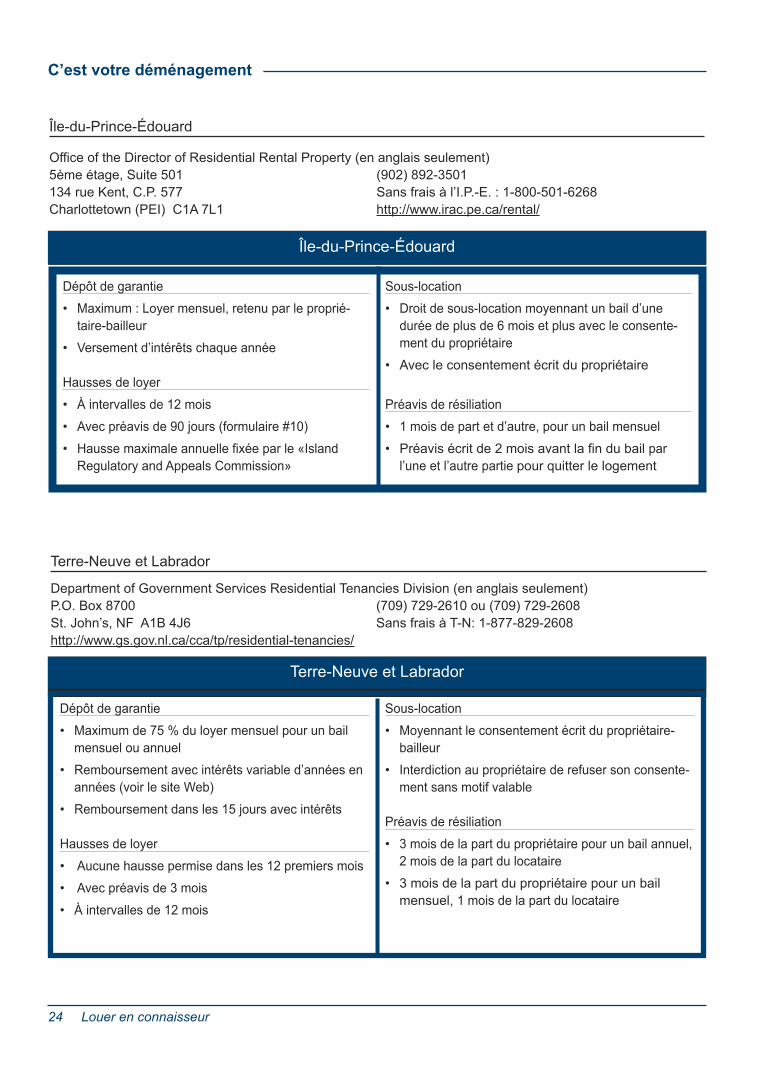

Provision

L’information contenue dans ce guide a pour but d’aider les membres des FC transférés/libérés, lesmembres de la GRC et les employés de la fonction publique. L’information dans ce guide est issue de sourcesfiables, toutefois les Services globaux de relogement Brookfield n’assument aucune responsabilité à l’égardd’erreurs ou d’omissions.

Les SGR Brookfield offrent des services et des conseils en matière de réinstallation. Les employés desSGR Brookfield ne sont pas des spécialistes des domaines financiers, fiscaux, comptables ou juridiques. LesSGR Brookfield recommandent aux transférés de solliciter l’expertise de professionnels pour toutes questionsde ces natures.

S’il s’avère que certaines informations soient contradictoires ou en conflit avec d’autres, les politiques applicablesauront préséance.

Avis LégAL

Les renseignements contenus dans ce guide des Services globaux de relogement Brookfield sont de naturepurement générale. Le lecteur accepte donc la pleine responsabilité de l'usage qu'il fait des renseignementscontenus dans ce guide.

Bien qu'au moment de l’impression, les renseignements étaient jugés exacts, complets et à jour, les Servicesglobaux de relogement Brookfield ne peuvent garantir qu'ils le demeureront. Par ailleurs, ces renseigne-ments ne constituent en rien des conseils de placement, des conseils comptables, financiers, juridiquesou fiscaux ni des conseils professionnels de quelque autre nature que ce soit et ne devraient être util-isés qu'en combinaison avec les services d'un conseiller des Services globaux de relogement Brookfield ou detout autre conseiller professionnel compétent possédant une connaissance approfondie de la situation per-sonnelle du lecteur.

Certains hyperliens proposés dans ce guide relèvent de tierces parties et sur lesquels les Services globaux derelogement Brookfield n'exercent aucun contrôle. Les Services globaux de relogement Brookfield ne font doncaucune assurance et déclinent toute responsabilité quant à l'exactitude ou à toute autre particularité de l'infor-mation que contiennent ces sites.

En outre, les Services globaux de relogement Brookfield déclinent toute responsabilité quant aux dommagesdirects, indirects ou spéciaux, quelle qu'en soit la cause, pouvant résulter de l'utilisation de ce guide.

L'information contenue dans le présent guide des Services globaux de relogement Brookfield ne peut êtreutilisée ou reproduite à des fins commerciales.

1 Planifier votre déménagement

Planifier VotreDéménagement

SerViceS globaux De relogement

brookfielD – Qui SommeS-nouS ?

SGR Brookfield est la plus ancienne et la plus importantecompagnie de réinstallation au Canada. Depuis 1964, nous avonsadministré des programmes de réinstallation d’employés pour desorganismes fédéraux et provinciaux, des sociétés d’État et descompagnies canadiennes. SGR Brookfield met plus de 40 ansd’expérience en réinstallation à votre disposition pour vous aiderdans votre déménagement. Nous sommes les leaders del’industrie canadienne de la réinstallation et nous appliquons destechnologies nouvelles et novatrices pour vous aider et aider votreemployeur à administrer votre déménagement de façon efficace.

L’investissement des SGR Brookfield dans l’améliorationconstante de sa plate-forme de services complets est

l’élément clé qui nous permet de vous fournir les services qui sauront répondre à vos besoins actuels et futurs.Nous partagerons nos connaissances avec vous et nous vous fournirons les outils et les ressources nécessairesau cours de votre transition vers un nouveau milieu de vie.

engagement enVerS la Qualité

En 2001, les SGR Brookfield ont engagé d’importantes ressources humaines et financières au développementd’un Système de gestion de la qualité (SGQ) afin d’assurer un niveau de service plus élevé. Après des mois derecherche et de développement, les SGR Brookfield ont mis en œuvre un SGQ et ce dans tous les emplacementsdesservant des M/E par le gouvernement. Chaque emplacement a accès par voie électronique à unensemble complet d’instructions de travail et de manuels de référence afin d’assurer la juste application despolitiques et procédés du Programme de réinstallation intégré.

Qu’est-ce que ça signifie pour vous et comment votre déménagement en bénéficiera-t-il ? Cela signifie que nousavons développé des pratiques de travail normalisées qui nous permettent de vous fournir la même qualité deservices de réinstallation, peu importe où vous êtes. Cela signifie également que nous nous concentronssur l’amélioration constante, tant en termes de services fournis que de fonctionnement interne.

miSe en œuVre De la Qualité

Un engagement à la qualité ne suffit pas. Encore faut-il que quelqu’un prenne les choses en main. Chez les SGRBrookfield, ce « quelqu’un », c’est toute une équipe de professionnels, depuis le groupe responsable dela gestion et de l’administration du projet, jusqu’aux employés de première ligne qui travaillent directement avecles M/E. Ces employés de première ligne, à chacun de nos bureaux locaux, sont prêts et disposés à vous aider,vous et votre famille, avant, pendant et après votre déménagement. Ils se concentrent tous à faire en sorte quevous disposiez de tous les renseignements nécessaires pour prendre de bonnes décisions. Permettez-nous devous présenter la personne avec laquelle vous serez en contact étroit :

2 Planifier votre déménagement

c’est votre déménagement

Votre conseiller en réinstallation des SGR Brookfield sera votre premier point de contact et sera à votre servicetout au long de votre déménagement. Votre conseiller vous fournira des conseils en matière de location, de venteet d’achat d’une maison selon vos circonstances particulières. Il calculera des estimations de vos dépensespersonnalisées selon les termes de votre grille financière. Cette grille aborde spécifiquement des aspects financierstels la vente de votre résidence principale, votre voyage de recherche de logement, les coûts d’acquisition devotre nouvelle maison et les coûts de logement provisoire lorsque vous ne pouvez vivre dans votre maison(lorsqu’applicable). Vous serez informé de tous les avantages auxquels vous avez droit pour que votredéménagement ait lieu facilement et avec le moins de stress possible.

Un autre élément important dans la qualité des services est le site Web protégé des SGR Brookfield décritprécédemment, qui vous donne accès à une vaste gamme d’outils et de renseignements qui vous sont spécifiquesafin de vous aider tout au long de votre déménagement. Le site Web a été conçu de manière à assurer saconfidentialité et a été testé et vérifié intégralement afin d’assurer la protection de son contenu. Le site Web estun outil à la fois éducatif et organisationnel visant à assurer le bon déroulement de votre déménagement.

Notre politique en matière de qualité

Notre politique en matière de qualité est d’atteindre et de maintenir l’intégrité du

service que nous fournissons à la demande de nos clients; d’améliorer

constamment tous nos procédés d’affaires afin d’assurer la pleine satisfaction

de nos clients tout en maintenant les normes d’éthique les plus élevées.

tierS fourniSSeurS De SerViceS — Qui

Sont-ilS ?

Chaque déménagement requiert les services d’un tier fournisseur deservice tels que ceux d’un évaluateur, d’un agent immobilier, d’uneentreprise de recherche de logement ou d’un inspecteur en bâtiment.Les SGR Brookfield tiennent à jour un Répertoire de plus de 5 000fournisseurs. L’inscription à ce répertoire des SGR Brookfield est ouverteà tous les fournisseurs en tierce partie qui conviennent d’adhérer auniveau de service exigé par les personnes transférées en vertu du PRIet qui s’engagent à respecter les modalités, conditions et échellesde tarif établies. Que devez-vous savoir au sujet de l’utilisation defournisseurs en tierce partie ?

reSSourceS DeS fourniSSeurS

choix - Le choix du fournisseur vous appartient : vous pouvez choisir celui que vous désirez – soit dans notrerépertoire complet de fournisseurs participants, soit dans votre propre liste de contacts, tout en respectantle principe de l’autonomie. (Aucun lien avec le transféré ou sa famille).

coût - Les fournisseurs participants ont accepté de respecter le barème d’honoraires établis pour le PRI, de sorteque vous êtes assuré du coût des services. Cependant, si vous choisissez un fournisseur qui ne participe pasau PRI, vous aurez la responsabilité de payer personnellement toutes les dépenses encourues dépassantles taux établis.

3

conseil - Nous vous encourageons à interviewer les fournisseurs envisagés, tels les courtiers immobiliers, afinde bien comprendre les services qu’ils peuvent vous rendre. Votre conseiller SGR Brookfield peut vous assistersur la façon d’interviewer un fournisseur. Le présent guide vous donnera aussi des conseils et des questions àposer. Choisissez la personne qui semble la mieux disposée à servir vos intérêts. Vos parents et amis pourrontprobablement vous recommander des fournisseurs ou vous avez peut-être déjà fait affaires avec quelqu’un dontvous aimeriez obtenir de nouveau les services.

fournisseurs - Si vous demandez à être dirigé vers un fournisseur, les SGR Brookfield vous remettront lerépertoire des fournisseurs participants. Cette information est également accessible sur votre site Web protégé.

responsabilités - CLa communication est essentielle à l’obtention de services qui vous satisferont face à vosattentes et à la surveillance continue et le règlement opportun des factures à payer.

Ne manquez pas de communiquer vos besoins spécifiques en matière de logement, la fourchette de prix et lesdates de transfert de porte à porte à votre courtier immobilier ou agence de recherche de logement. Si cesspécifications devaient changer, il est important que les professionnels qui travaillent pour vous en soient informés.

De plus, toutes les transactions finales concernant la vente ou l’achat d’une maison devraient êtretransmises immédiatement à votre équipe SGR Brookfield sous forme de copie de la convention /offre d’achat oude vente dûment signée. Si vous avez choisi un avocat-notaire « participant », il est impératif que votreconseiller SGR Brookfield soit avisé de son nom et de son adresse.

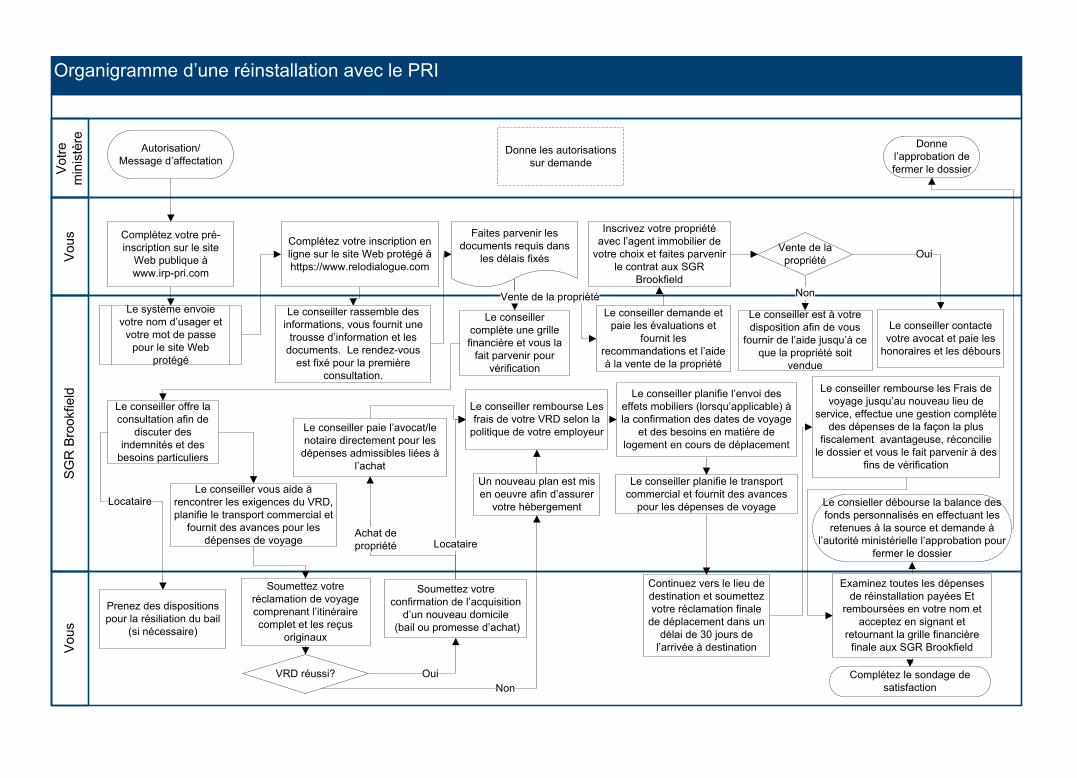

organigramme De fonctionnement

Le graphique sur la page suivante illustre les divers intervenants dans le PRI en précisant leurs rôles etresponsabilités.

Vous Sgr brookfield Prise de décision et mise à exécution Information, conseils, administration

Obtenez des conseils des SGR Brookfield Explique et administre la politiqueObtenez les autorizations nécessaires du Ministère Fournit informations et conseils en temps réelPrenez les décisions servant le mieux vos besoins S’occupe du paiement des fournisseurs et des Choisissez les fournisseurs réclamations des personnes tranferéesExécutez votre plan personnel de réinstallationEnsure adherence to the policy or directive

ministèrePolitique et approbations

fournisseur en tierce partie Établit les limites de financementServices spécialisés Établit les limites de financementSatisfait aux conditions de service et d’honoraires Donne les autorisationsFournit les services aux personnes tranférées

Organigramme d’une réinstallation avec le PRIV

ous

SG

R B

rookfield

Vous

Votr

e

min

istè

re

Vente de la propriété Non

Oui

Achat de propriété

Oui

Non

Locataire

Locataire

Un nouveau plan est mis en oeuvre afin d’assurer

votre hébergement

Le conseiller rembourse les Frais de voyage jusqu’au nouveau lieu de

service, effectue une gestion complète des dépenses de la façon la plus

fiscalement avantageuse, réconciliele dossier et vous le fait parvenir à des

fins de vérification

Donne l’approbation de fermer le dossier

Le conseiller planifie l’envoi des effets mobiliers (lorsqu’applicable) à la confirmation des dates de voyage

et des besoins en matière de logement en cours de déplacement

Le conseiller contacte votre avocat et paie les

honoraires et les débours

Soumettez votre réclamation de voyage comprenant l’itinérairecomplet et les reçus

originaux

Le conseiller rassemble des informations, vous fournit une

trousse d’information et les documents. Le rendez-vous

est fixé pour la première consultation.

Prenez des dispositions pour la résiliation du bail

(si nécessaire)

Autorisation/Message d’affectation

Le conseiller paie l’avocat/le notaire directement pour les

dépenses admissibles liées à l’achat

Le conseiller rembourse Les frais de votre VRD selon la

politique de votre employeur

Le consieller débourse la balance des fonds personnalisés en effectuant les retenues à la source et demande à

l’autorité ministérielle l’approbation pour fermer le dossier

Examinez toutes les dépenses de réinstallation payées Et

remboursées en votre nom et acceptez en signant et

retournant la grille financière finale aux SGR Brookfield

Complétez votre pré-inscription sur le site

Web publique à www.irp-pri.com

Vente de la propriété

Le système envoie votre nom d’usager et

votre mot de passe pour le site Web

protégé

Inscrivez votre propriété avec l’agent immobilier de

votre choix et faites parvenir le contrat aux SGR

Brookfield

Faites parvenir les documents requis dans

les délais fixés

Le conseiller complète une grille financière et vous la

fait parvenir pour vérification

Continuez vers le lieu de destination et soumettez votre réclamation finale

de déplacement dans un délai de 30 jours de

l’arrivée à destination

Soumettez votre confirmation de l’acquisition

d’un nouveau domicile(bail ou promesse d’achat)

Donne les autorisations sur demande

Complétez le sondage de satisfaction

Le conseiller vous aide à rencontrer les exigences du VRD, planifie le transport commercial et

fournit des avances pour les dépenses de voyage

Le conseiller demande et paie les évaluations et

fournit les recommandations et l’aide à la vente de la propriété

Le conseiller est à votre disposition afin de vous

fournir de l’aide jusqu’à ce que la propriété soit

vendue

VRD réussi?

Le conseiller offre la consultation afin de

discuter des indemnités et des

besoins particuliers

Complétez votre inscription en ligne sur le site Web protégé à https://www.relodialogue.com

Le conseiller planifie le transport commercial et fournit des avances

pour les dépenses de voyage

5

Planification eSSentielle

La documentation dans votre trousse d’information générale de réinstallation vous donnera une vue d’ensembledes nombreux aspects et démarches à suivre au cours de votre processus de réinstallation. L’organigramme surla page précédente vous donnera un aperçu d’ensemble du processus. Votre séance de consultationpersonnalisée vous aidera à cibler l’information pertinente à votre situation et à identifier clairement les étapesclés que vous devrez suivre.

Bien que vous ayez de nombreuses choses à prévoir lors de la planification d’une réinstallation, votredate « cible » de déménagement est de toute première importance — on s’attend à ce que vous fassiez uneffort raisonnable pour planifier un déménagement de porte à porte. Les déménagements de porte à portesont avantageux pour tout le monde et ce, pour plusieurs raisons :

moins de stress — Le chargement et le déchargement de vos effets mobiliers se font en uneseule opération. Vous minimisez le temps pendant lequel vous êtes privés de vos biens. Vous pouvezreprendre un horaire normal plus rapidement.

retour au travail plus rapidement — Plus tôt vous et votre famille pouvez vous installer dansvotre nouvelle maison et votre nouveau milieu, plus tôt vous serez en mesure de répondre auxexigences opérationnelles à votre nouveau lieu de travail.

moins de frais et moins de dommages — En éliminant l’entreposage en transit de vos effets mobiliers,vous diminuez les coûts du déménagement et vous réduisez les possibilités de dommages à vos bienspuisque l’expédition exige moins de manipulation.

Pour réaliser un déménagement de porte à porte, vous aurez besoin de l’aide de votre conseiller SGR Brookfieldet de l’approbation nécessaire de votre coordonnateur ministériel/réviseur ou commandant. Votre tâche consisteà établir un plan réaliste, basé sur la notion de « coïncidence de dates », telle qu’illustrée ci-dessous, puis degérer ce plan en fonction des circonstances. Le calendrier vous aidera à identifier la date la plusconvenable de déménagement au point d’origine et la date idéale d’occupation de votre nouvelle maison àdestination, date qui devrait coïncider à votre date d’arrivée. Utilisez les lignes directrices suivantes :

Coordonnez soigneusement les dates de libération de votre demeure actuelle au point d’origine,l’emballage/chargement de vos effets mobiliers et personnels, le nombre autorisé de jours de voyage etenfin la date d’occupation de votre nouvelle maison. Planifiez l’arrivée de vos effets mobiliers de manièreà la faire coïncider avec votre propre arrivée à destination et avec la disponibilité de vos nouvellesinstallations. Soyez prêt à accepter la livraison de vos effets mobiliers directement dans votre nouvellemaison afin d’éliminer la nécessité d’entreposage en transit.

Si vous pouvez, essayez de choisir une période « hors pointe » de déménagement. Par exemple, les deuxdernières semaines de juin sont très occupées et les déménageurs peuvent être incapables de satisfaire àla demande. Le vendredi précédant la longue fin de semaine du 1er juillet est particulièrement occupée.En évitant les périodes occupées, vous augmentez vos chances d’avoir un service fiable de votredéménageur et vos chances de respecter votre propre horaire.

Négociez une date de possession/occupation aussi près possible de la date à laquelle vous devrez vousprésenter à votre nouveau lieu de travail.

remarQue: Les SGR Brookfield ne sont pas responsables du déménagement de vos effets mobiliers; cedéménagement sera planifié aves les contrats de service de déménagement te que décrits dans la section Leprocessus de déménagement.

6 Planifier votre déménagement

c’est votre déménagement

calenDrier De Planification

dimanche lundi mardi mercredi jeudi vendredi samedi

Mois: __________________________________

n n n n n n n

n n n n n n n

n n n n n n n

n n n n n n n

n n n n n n n

dimanche lundi tuesday mercredi jeudi vendredi samedi

Mois: __________________________________

n n n n n n n

n n n n n n n

n n n n n n n

n n n n n n n

n n n n n n n

7

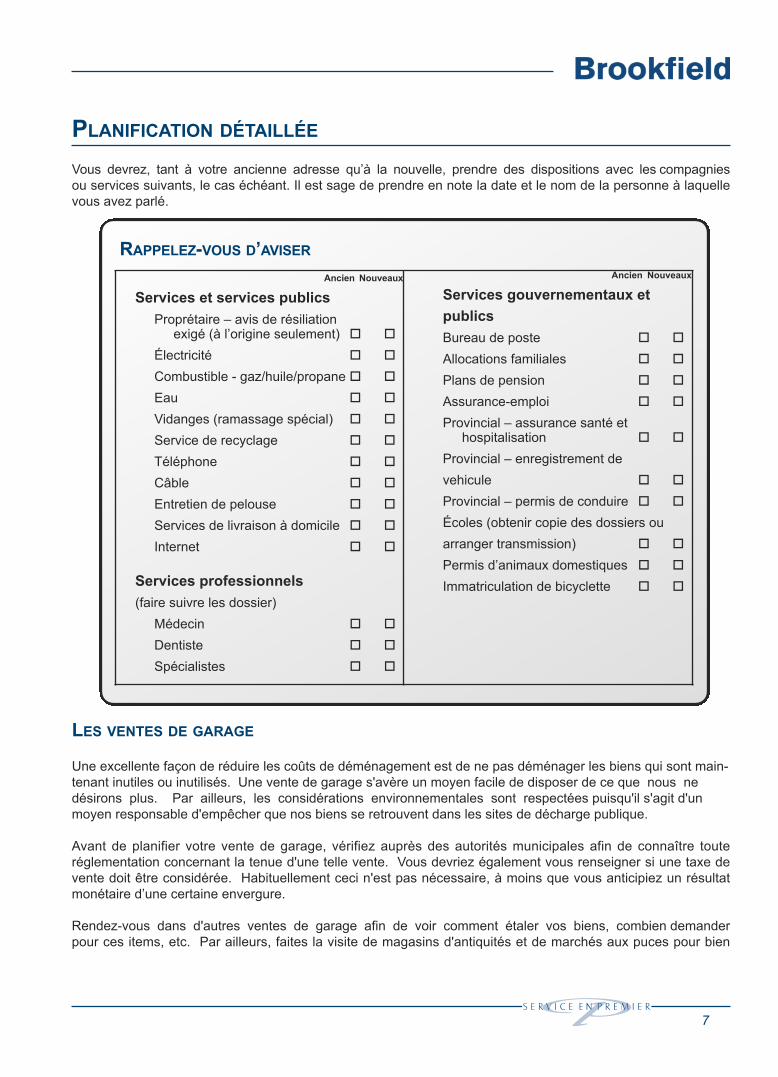

Planification Détaillée

Vous devrez, tant à votre ancienne adresse qu’à la nouvelle, prendre des dispositions avec les compagniesou services suivants, le cas échéant. Il est sage de prendre en note la date et le nom de la personne à laquellevous avez parlé.

leS VenteS De garage

Une excellente façon de réduire les coûts de déménagement est de ne pas déménager les biens qui sont main-tenant inutiles ou inutilisés. Une vente de garage s'avère un moyen facile de disposer de ce que nous nedésirons plus. Par ailleurs, les considérations environnementales sont respectées puisqu'il s'agit d'unmoyen responsable d'empêcher que nos biens se retrouvent dans les sites de décharge publique.

Avant de planifier votre vente de garage, vérifiez auprès des autorités municipales afin de connaître touteréglementation concernant la tenue d'une telle vente. Vous devriez également vous renseigner si une taxe devente doit être considérée. Habituellement ceci n'est pas nécessaire, à moins que vous anticipiez un résultatmonétaire d’une certaine envergure.

Rendez-vous dans d'autres ventes de garage afin de voir comment étaler vos biens, combien demanderpour ces items, etc. Par ailleurs, faites la visite de magasins d'antiquités et de marchés aux puces pour bien

raPPelez-VouS D’aViSer

ancien nouveaux

Services et services publics

Proprétaire – avis de résiliation exigé (à l’origine seulement) o o

Électricité o o

Combustible - gaz/huile/propane o o

Eau o o

Vidanges (ramassage spécial) o o

Service de recyclage o o

Téléphone o o

Câble o o

Entretien de pelouse o o

Services de livraison à domicile o o

Internet o o

Services professionnels

(faire suivre les dossier)

Médecin o o

Dentiste o o

Spécialistes o o

ancien nouveaux

Services gouvernementaux et

publics

Bureau de poste o o

Allocations familiales o o

Plans de pension o o

Assurance-emploi o o

Provincial – assurance santé et hospitalisation o o

Provincial – enregistrement de

vehicule o o

Provincial – permis de conduire o o

Écoles (obtenir copie des dossiers ou

arranger transmission) o o

Permis d’animaux domestiques o o

Immatriculation de bicyclette o o

8 Planifier votre déménagement

c’est votre déménagement

déterminer la valeur de vos objets.

Si vous voulez vous départir de plusieurs gros meubles ou d’appareils qui sont imposants ou d’une certaine valeur,vous pourriez considérer les magasins de consignations ou de revente. Vous serez étonné de voir que mêmeen payant une certaine commission, vous obtiendrez plus que si vous les aviez inclus dans votre vente de garage.Ceci s'applique également pour des vêtements de grande qualité.

Choisissez une date pour votre vente de garage. Traditionnellement, les fins de semaines sont les plus indiquéessauf lorsqu'elles comprennent une journée fériée. Le printemps et l'automne sont généralement debonnes périodes pour de telles ventes et elles coïncident souvent avec les temps de déménagement. Même sivous planifiez votre déménagement pendant la saison estivale, votre vente devrait avoir lieu au printemps.Enlever le superflu peut aider à ce que votre résidence ait l'air plus attrayant aux yeux des acheteurs potentielspuisque les pièces paraissent plus grandes. Les agents immobiliers recommandent les ventes de garage etl'entreposage des biens pour cette même raison.

QueStionS familialeS

Vous pourriez encourir des dépenses reliées aux besoins spéciaux demembres de votre famille à la suite de votre déménagement. Il estimportant de savoir si ces dépenses vous sont remboursables ou sielles sont à vos frais. Reportez-vous à votre document depolitique pour les détails. La référence fournie ci-dessous offre desrenseignements généraux concernant les invalidités, les personnesâgées et l’aide médicale spécialisée en visitant les sites Web suivants :

Remplacez « ns » dans l’exemple d’adresse suivant pour laNouvelle-Écosse par le code provincial applicable (bc, ab, sk, mb,on, qc, nb, nf, pei, yu, nt).

Exemple : www.gov.ns.ca

Pour la province de Québec, veuillez consulter le www.gouv.qc.ca

Déménager aVec un conjoint

Les sondages indiquent que le refus de mutation des employés découle souvent du fait que les conjointspoursuivent tous les deux une carrière, ou que l'échec d'un relogement est dû au fait que le conjoint est incapablede s'intégrer et de s'adapter au nouvel environnement.

Refaire sa vie dans une ville nouvelle n'est pas une mince affaire. Il faut réinstaller la famille, trouver un dentiste,un médecin, un notaire/avocat et une école. Il faut aussi aider les enfants à s'adapter. En outre, il faut finaliserl'achat du nouveau domicile, en organiser l'inspection, demander une nouvelle carte santé, immatriculer et assurerles véhicules, prendre une assurance multirisques et communiquer la nouvelle adresse aux cartes de crédit,banques, et organismes gouvernementaux, etc.

Pendant que vous, le transféré, êtes très occupé et impatient de vous remettre au travail avec de nouveauxcollègues, il est possible que votre conjoint ait du mal à s'occuper de toutes ces formalités.

9

En plus de s'occuper de tous ces détails, il est possible que votre conjoint s'affaire à trouver un nouvel emploi -c'est une activité qui demande beaucoup d'énergie.

Si votre conjoint poursuit une carrière, quelle sera l'incidence du relogement sur sa carrière ? Est-ce que la politiquede relogement de votre employeur prévoit une aide en matière d'orientation professionnelle et de recherched'emploi pour le conjoint ?

Le réseautage en se servant d'associations professionnelles peut s'avérer un moyen efficace de trouver un emploiconvenable. Au cours de votre déplacement pour rechercher un nouveau domicile, votre conjoint pourra peut-être trouver du temps pour évaluer les employeurs potentiels.

impliquez-vous

Beaucoup de villes ont des comités d'accueil. Les nouveaux arrivants sont présentés aux gens du quartier, et desrencontres, événements, etc., sont souvent organisés. L'inscription dans des clubs ou groupes de personnespartageant des intérêts ou loisirs similaires peut également être un moyen efficace de rencontrer des gens. Sivotre conjoint est incapable de s'intégrer à son nouvel environnement, de trouver des amis ou un emploisatisfaisant, cela pourra entraîner une tension familiale insupportable, voire le désir de retourner où l'on habitaitavant.

Déménager aVec DeS enfantS

Les enfants, comme leurs parents, ont des goûts et des humeurs différents. Certains ont un sens del'aventure que rien n'effraye, tandis que d'autres sortent peu et recherchent la stabilité et la sécurité. Compte tenuque les enfants ont tous un caractère différent et souvent imprévisible, un changement comme un déménagementpeut provoquer des réactions émotives surprenantes. Les plus aventureux pourront d'un seul coup avoir peur deperdre l'élément qui leur a donné la liberté d'explorer la sécurité du logis. Les plus timides pourront s'opposerviolemment au changement.

Les parents doivent faire plus que simplement rassurer leurs enfants et leur dire que tout se passera bien. Bienque le réconfort soit important et nécessaire, il est aussi important et nécessaire de reconnaître et d’anticiper lescraintes de l'enfant. Chacun de nous, jeune ou moins jeune, fait face un moment donné à une anxiété passagèrelorsqu'il se sent déraciné. Pour les enfants, c'est un peu comme venir d'une autre planète. L'enfant pourrait nepas avoir l'aptitude sociale lui permettant de facilement s'adapter à son nouveau monde.

Pour aider vos enfants à faire la transition

Les enfants d'âges différents ont des besoins différents lorsqu'il s'agit de déménager. Les enfants en bas âgen'ont pas vraiment de racines et ont par conséquent peu d'inquiétudes. Toutefois, un déménagement peutprovoquer une réaction régressive, par exemple faire pipi au lit ou sucer son pouce. Laissez les jeunes enfantsemballer leurs objets les plus précieux, en leur assurant qu'ils réapparaîtront miraculeusement, en toute sécurité,au nouveau domicile. Les jouets sécuritaires et ceux qui ont une histoire sentimentale, devraient toujoursvoyager avec l'enfant.

idées pour les enfants plus âgés

Pour les enfants d'âge scolaire et les adolescents, le déménagement est incroyablement perturbateur. Pourplusieurs, leur identité en tant qu'individu n'existe que par la position qu'ils occupent au sein d'un groupe. La colèreest leur réaction naturelle.

10 Planifier votre déménagement

c’est votre déménagement

Heureusement, en ce qui concerne les enfants plus âgés, il est souvent possible de résoudre le problème grâceà une communication raisonnée et rationnelle. Reconnaissez la situation et fournissez tout le soutien nécessaireen coupant les ponts le plus doucement possible. Fournissez aux enfants toutes les occasions de dire au revoirà leurs amis. Et donnez-leur tous les renseignements sur les opportunités qui les attendent dans leur nouvelenvironnement.

Une fois le déménagement terminé, reconnaissez que chaque membre de la famille fait des effortsd'adaptation. Partagez vos sentiments et créez votre propre groupe de soutien familial. Conservez les vieilleshabitudes familiales et les rituels qui donnent une notion de temps et d'endroit, ainsi qu'un sentiment de sécurité.Déménager n'est pas une affaire d'enfants, mais quelquefois il faut que cela en soit une.

Déménager aVec DeS aDoleScentS

•Si possible, visitez la nouvelle école avant le début de l'année scolaire pour avoir un aperçu de la cul-ture de l'école.

•Essayer d'obtenir un exemplaire du journal de l'école pour avoir une idée de ce qui s'y passe avantd'arriver.

• Inscrivez-vous aux activités en avance si cela est possible. C'est la meilleure façon de rencontrer desgens ayant les mêmes centres d'intérêt.

•Faites participer les adolescents au processus de décision quand cela est possible. Choisir ensembleun nouveau décor ou la promesse d'une autonomie totale pour décorer leur chambre peut aider à déten-dre l'atmosphère du déménagement.

Quelques suggestions

• Expliquez simplement pourquoi le déménagement est nécessaire. Soyez brefet positif, sans en rajouter. Les enfants savent souvent quand les parents ten-tent de masquer un sentiment négatif.

• À mesure que l'enfant s'habitue à l'idée du déménagement, commencez à luiparler de sa nouvelle maison et ce qu'il peut s'attendre à y trouver.

• Encouragez les échanges, par exemple, laissez l'enfant exprimer sessentiments en lui faisant comprendre qu'ils sont bien naturels.

• Les attaches sont solides, même à un jeune âge, et l'enfant a besoinde temps pour tourner la page. Discuter de la situation sans blâmer per-sonne.

• Impliquez l'enfant dans le déménagement. Demandez son avis et ses sug-gestions. Son point de vue pourra fournir un aperçu de ses sentiments pro-fonds.

11

Déménager aVec DeS ParentS âgéS

La façon de s'y prendre avec un parent âgé ou un adulte à charge, c'est-à-dire pour lequel des soins doivent êtrefournis, est un des plus grands défis pour beaucoup de familles qui déménagent. De plus en plus, les cellulesfamiliales comprennent un parent qui vit avec la famille ou un parent qui vit séparément mais qui dépend beaucoupde la famille.

trouver un domicile qui convient à tous

Si la décision de déménager l'aîné(e) a été prise, le processus implique beaucoup plus que la recherche d'undomicile convenable. Une évaluation détaillée de ses besoins est un élément essentiel de la réussite de sontransfert. Les besoins en soins de santé, sa mobilité, son transport et ses besoins sociaux doivent être pris enconsidération. Dans certains cas, l'aîné(e) devra déménager de son propre domicile pour s'établir ailleurs. Ce quisignifie qu'il faut trouver deux domiciles qui conviennent.

Selon le coût de la vie à destination, les frais d’un centre de soins pour aînés(ées) pourront être beaucoup plusélevés. En outre, il faudra peut-être plus de temps et un voyage supplémentaire pour trouver et évaluer le centreadéquat. Des frais de déménagement supplémentaires pourront être encourus compte tenu des moyens detransport additionnels et de la surcharge d'effets personnels.

Malgré la complexité de ce type de situation, les besoins des aînés(ées) ne sont pas très différents de ceux d’unautre membre de la famille. Les personnes actives de tous les âges s'attendent à trouver des activités sociales làoù elles se rendent. En fait, plus on avance en âge, plus les ressources sont abondantes. Les centrescommunautaires, les centres de soins, les communautés religieuses et les groupes non sectaires répondent tousaux besoins des aînés d'aujourd'hui. La proximité des ressources, y compris des centres de santé, est importantepar rapport à la mobilité de l'aîné(e). L'accès aux transports publics ou aux transports spéciaux peut jouer un rôleimportant, alors que pour d'autres, un accès facile avec son véhicule est ce qui est le plus important.

Division du vieillissement et aînés Agence de santé publique du Canada Address Locator 1908A1Ottawa (Ontario) K1A 1B4Tél. : (613) 952-7606Télec. : (613) 957-9938http://www.hc-sc.gc.ca/hl-vs/seniors-aines/index-fra.php

Vous pouvez également rejoindre ce centre d’appels bilingue pour obtenir des renseignements généraux au sujetdes programmes et services du gouvernement fédéral au: 1-800-622-6232

Déménager aVec DeS beSoinS SPéciaux/hanDicaPS

La Loi de l’impôt sur le revenu prévoit des dispositions pour les rénovations admissibles relatives auxbesoins spéciaux ou exigences d’invalidité des personnes transférées ou de leurs personnes à charge. Avantd’entreprendre ces rénovations, procurez-vous un exemplaire du Bulletin d’interprétation IT-519R. Confirmez votre admissibilité à des travaux de rénovation telsrampes, élargissement de portes et de voie d’accès. Ce bulletin précise les critères et explique comment lecoût de ces rénovations peut être réclamé comme dépenses médicales en vertu de l’alinéa 118.2(2)(l.2) dela Loi de l’impôt sur le revenu.

L’ARC permet à un particulier de réclamer le coût de ces rénovations si celles-ci n’ont pas été remboursées par

12 Planifier votre déménagement

c’est votre déménagement

l’employeur. Si l’utilisation autorisée de fonds dans votre enveloppe de financement PRI a déjà été allouéeà d’autres dépenses de réinstallation, il pourrait être préférable de payer vous-même ces rénovations.Vous pourrez réclamer ces dépenses à même vos revenus dans votre déclaration d’impôt (des reçus serontexigés).

Vous pouvez obtenir une liste de publications et de formulaires en matière de fiscalité au sujet despersonnes handicapées à l’adresse Internet :

http://www.cra-arc.gc.ca/tx/ndvdls/sgmnts/dsblts/menu-fra.html

le ProceSSuS De Déménagement

Une bonne compréhension des rôles de ceux qui interviennentdans le processus d’expédition de votre ménage et de vos effetspersonnels vous aidera à éliminer la frustration et lescomplications. Les contrats de services de déménagement d’articlesde ménage (SDAM) ne sont pas administrés par SGR Brookfield(SG).

Vous avez un rôle important à jouer dans le succès de votredéménagement de votre résidence actuelle et de votreemménagement dans votre nouvelle demeure. Afin de diminuerles coûts à votre ministère, un changement de date de rapportpourra être demandé. Assurez-vous d’obtenir un exposé completdes SDAM de la section des réinstallations de votre ministère.

On vous demandera d’accompagner un estimateur lors d’uneinspection avant le déménagement de votre résidence. Ayez soinde fournir les renseignements les plus exacts que possible ausujet des articles que vous voulez expédier, de tout article que vousprévoyez acheter avant l’expédition et des effets dont vousdisposerez avant votre départ. Cette liste détaillée produite par

l’estimateur deviendra l’inventaire imprimé des biens que le déménageur s’attendra à charger.

remarQue : Il pourrait y avoir certains articles que le transporteur ne peut déménager; vous devriez alors fairedes arrangements de rechange, si possible, ou vous départir de ces articles.

Il importera que vous soyez présent durant l’emballage/chargement et le déchargement/déballage. Vous trouverezplus de détails au sujet de vos responsabilités le jour du déménagement plus loin dans ce chapitre.

Votre professionnel de déménagement assigné (entrepreneur SDAM) prendra rendez-vous afin de visitervotre demeure et d’effectuer un relevé visuel de tous les articles que vous prévoyez déménager et devous fournir les renseignements suivants :

• Le poids estimé de vos effets personnels (articles et effets du ménage) basé sur vos indications de ceque vous voulez déménager, de ce dont vous voulez vous départir avant le déménagement et de ce quevous avez l’intention d’acheter avant le déménagement. Fournir une copie de l’estimé à votre conseillerSGR Brookfield.

13

• Les détails des services auxquels vous avez droit durant l’emballage et le chargement de votre expédition,ainsi que les responsabilités qui vous incombent durant ce processus, en conformité avec l’entente SDAMet le transporteur.

• Les renseignements relatifs à votre déménagement tels la couverture d’assurance, la préparation desappareils ménagers et électroniques, les articles inacceptables et tous les services supplémentairesou préparatifs d’avance requis pour les articles encombrants ou fragiles. Si vous avez une table de billard,un piano à queue, une unité murale ou une horloge grand-père, discutez de vos responsabilités avec leconseiller en déménagement. Les services de mise en caisse, lorsque jugés nécessaires, sont de laresponsabilité de la compagnie de déménagement sous contrat.

• Une confirmation des dates d’emballage/chargement/expédition et de la livraison subséquente de votreexpédition.

articleS non aDmiSSibleS

Les articles de ménage non admissibles et les effets admissibles dépassant la limite de poids dutransporteur ne seront pas chargés sur le même camion que vos effets de ménage à moins que les deuxexpéditions ne puissent être pesées séparément. Vous aurez la responsabilité de faire des arrangements à partpour le déménagement des articles non admissibles et vous devrez en payer les frais.

Les services pour lesquels vous pourriez être facturés en sus sont :

• les coûts supplémentaires d’accès à un grenier ou à des espaces contigus pour emballer des articles• débranchement/rebranchement des appareils ménagers• démontage/remontage de certains articles• assurance supplémentaire dépassant la couverture autorisée• préparation ou emballage spécialisé d’antiquités, d’objets d’art, de bijoux, etc. (on recommande de faireévaluer les objets de valeur afin d’assurer une couverture d’assurance suffisante)• frais d’accès à votre expédition en cours d’entreposage à long terme.

entrePoSage en tranSit (et)

L’entreposage en transit se produit lorsque le transporteur entrepose vos articles et effets de ménage dans unentrepôt pour une période limitée. Il en résulte que votre expédition sera manipulée au moins une fois de plus,parfois plus souvent, ce qui augmente les risques de dommages. Si vous avez coordonné undéménagement porte à porte, vous éliminez ce risque parce que vous serez à votre nouvelle maison pour prendrelivraison de vos effets.

Il y aura deux visites distinctes de votre demeure si vous déménagez outre-mer : une de la compagnie qui feral’emballage, le chargement et l’expédition de vos effets à votre nouvelle adresse outre-mer et l’autre dutransporteur qui fera l’emballage, le chargement et le transport des articles qui restent dans une installationd’entreposage à long terme (ELT). Les dates réelles d’emballage/chargement varieront selon le typed’installation dans laquelle vous emménagerez outre-mer, meublée ou non meublée. Votre droit à uneexpédition de boîtes prioritaires dépendra aussi du type d’installation à destination.

VoitureS PriVéeS

expédition d’un véhicule privé (VP)

Quand vous et votre famille voyagez par transporteur commercial et que vous devez expédier un(des)véhicule(s), coordonnez soigneusement les dates d’expédition afin d’avoir votre(vos) véhicule(s) à votrearrivée à destination. Vous économiserez de l’argent en location de voiture et pourrez commencer lesdémarches d’immatriculation et de vérification de sécurité. Vous pourriez devoir aller chercher votre véhicule surle terrain du transporteur si celui-ci se trouve à moins de 40 kilomètres de votre nouvelle résidence – autrement,le véhicule vous sera livré. Confirmez ces détails avec la compagnie chargée d’expédier votre(vos)véhicule(s). Voici quelques exemples d’exigences :

• Un certificat d’enregistrement valide doit être présenté au transporteur et placé dans votre véhicule durantle transport.• Votre véhicule doit être en bon état de marche avec suffisamment d’essence et d’antigel pour le protégercontre le froid.• Vous devrez fournir un jeu de clés.• Le transporteur peut refuser les véhicules de plus de 15 ans. Communiquez avec le professionnel dutransport pour plus d’informations.• Vous ne pouvez laisser d’effets personnels, d’articles de ménage ou autres objets divers dans levéhicule.

Véhicules loués à bail

Les véhicules loués à bail peuvent être déménagés à une autre ville ou province qu’avec la permission écrite del’entreprise de location. Il est rare qu’une entreprise permette qu’un véhicule soit déménagé dans un autre pays.

liSte De contrôle De Déménagement

4 semaines avant le déménagement

Faites le tour de votre résidence, sans oublier le grenier, le garage et les remises. Décidez des biens àjeter ou donner à une œuvre charitable. Considérer la possibilité de faire une vente de garage.Commencez à utiliser les aliments congelés. N’achetez que ce qui pourra être consommé avant ledéménagement. Il n’est pas recommandé de déménager les aliments congelés. Planifiez le transfert desdossiers (ex. écoles, médicaux, etc.)

3 semaines avant le déménagement

Planifiez le transport des animaux domestiques (chenils, vétérinaire, etc.) Préparez vos plantes pour ledéménagement. Retourner les livres à la bibliothèque, les films et autres biens empruntés. Rassemblezles biens que vous avez prêté, qui sont en train de se faire réparer ou qui sont mis de côté.Débarrassez-vous des produits inflammables tels la peinture, les allumettes, les cannes à aérosols, etc.Avisez votre bureau de poste, les comptes de commandes postales, etc. de votre changement d’adresseéminent. Dessinez un plan de votre nouvelle résidence et indiquez les endroits de placement dumobilier. Ceci simplifie grandement la tâche. Réservez une gardienne pour le jour du déménagement.Planifiez l’interruption/annulation des services publics, des services de livraison, etc.

14 Planifier votre déménagement

c’est votre déménagement

15

1 semaine avant le déménagement

Bouclez les valises. Planifiez d’emmener avec vous tous les documents importants et de valeur, l’argentcomptant et les bijoux. Égouttez l’eau des boyaux d’arrosage et l’essence contenue dans tout outil de travail.Décongelez et nettoyer le congélateur. Retirez vos pôles à rideaux, vos tablettes, etc. Démantelezles outils électriques tels les scies. Vérifiez que vous avez tous vos documents importants, clés,médicaments et billets d’avion. Assurez-vous de porter des vêtements appropriés à votre voyage.

le jour de l’emballage

Planifiez d’avoir un espace de travail non encombré pour les emballeurs.

Indiquez : les biens fragiles et de valeur,les biens que vous désirez emporter avec vous tout ce qui demeure sur place et qui est laissé aux futurs propriétaires.

le jour du déménagement

Planifiez de rester sur place jusqu’à ce que le camion ait quitté. Effectuez une vérification finale afin devous assurer que rien n’a été oublié. Assurez-vous que les portes et les fenêtres sont verrouillées, que lesservices publics soient soit débranchés, soit fermés, que les clés soient remises et que les lumières soientéteintes.

emménagement

Vos professionnels du déménagement prendront encore une fois lesmesures nécessaires pour protéger votre maison et ils placeront lesarticles dans les pièces que vous leur indiquerez. Vous auriez avantageà remettre aux déménageurs un plan de disposition de manière àce que l’équipe puisse disposer les meubles et les boîtes aux endroitsprévus. Vous vous éviterez ainsi la tâche de déplacer de nouveau leschoses après le départ des déménageurs. Inspectez l’état de vos articlesde ménage. Au moment du déchargement, cochez chaque article surla liste de contrôle des biens que vous avez signée. Prenez note detous les dommages.

Informez l’équipe de déménagement de tout dommage ou perte constatéau cours du déchargement. Pour que votre couverture d’assurance soitvalide, assurez-vous que les déménageurs s’occupent du déballage.Notez immédiatement tout dommage constaté. Signez le reçud’expédition, même si des articles ont été perdus ou endommagés,seulement après que tous les articles que vous voulez déballer l’ont été.Ayez soin de consigner les détails de tout dommage ou perte en cours dedéménagement dans la section « Exceptions » de la liste d’inventaire. Si

vous ne le faites pas, le déménageur pourrait refuser toute réclamation subséquente.

remarQue : Ces annotations ne constituent pas une réclamation; elles constituent seulement un relevé desobservations de dommage ou de pertes constatées par vous ou par les déménageurs.

16 Planifier votre déménagement

c’est votre déménagement

Selon les pratiques normales, une réclamation pour une perte ou un endommagement doit être soumise dans les90 jours suivant la date de livraison pour les déménagements à l’intérieur du Canada et dans les 60 jours suivantla date de livraison pour les déménagements outremer. Votre camion porteur et votre agent en assurancesadministreront votre réclamation et non les SGR Brookfield. Une seule réclamation peut être soumise, assurez-vous qu’elle est complète. Il est essentiel de vérifier les procédures courantes auprès de votre professionneldu déménagement avant d’accepter la livraison de vos effets mobiliers.

PréParation DeS animaux DomeStiQueS

Les animaux domestiques, comme les autres membres de la famille, subissent une certaine tension audéménagement. De la même manière que vous le feriez pour préparer vos enfants aux changements à venir,vous devez préparer vos animaux domestiques au déménagement et les familiariser avec leur nouveau domiciledès que vous arrivez. Minimisez l'exposition de vos animaux aux changements extrêmes de façon routinière vousaidera à réduire la tension nerveuse de votre animal et la vôtre.

Vous devriez consulter votre vétérinaire pour en savoir plus sur le cas particulier de votre animal. Une visitechez le vétérinaire avant le déménagement vous permettra de vous assurer que toutes les vaccinations sont àjour. Vous pourrez aussi obtenir un livret médical et éventuellement une recommandation précieuseauprès d'un vétérinaire de votre nouvelle ville.

avant le déménagement

Les animaux sont facilement effrayés par les changements d'habitudes. Il vaut mieux, dans la mesuredu possible, conserver les habitudes quotidiennes de vos animaux dans les semaines qui précèdentle déménagement. Laissez votre animal sortir ou promenez-le. Nourrissez-le normalement, même si votrerésidence est dans le désordre le plus complet. Si possible, prenez des dispositions avec des amis ou un membrede la famille, voire un chenil, pour qu'ils prennent soin de votre animal le jour, ou peut-être les quelquesjours, précédant votre déménagement. Quelquefois, les animaux domestiques ont peur du remue-ménage ets'enfuient le jour du déménagement, ou au contraire sont toujours dans vos jambes.

Pendant le déménagement

Assurez-vous en tout temps que les plaquettes d'identification de votre animal et de la cage de transport soientlisibles - en vous assurant aussi que le numéro de téléphone sur les plaquettes est le bon ! Quel que soit le moyende transport de votre animal, il est sage d'avoir une réserve de nourriture et d'eau disponible en casd'urgence. Vous aurez sans doute appris, suite à vos yages précédents, la manière la plus agréable pour votreanimal de voyager. Sachez que certains vétérinaires conseillent de ne pas laisser les animaux seuls dans unvéhicule, car cela pourrait exacerber leur sentiment d'abandon.

conseils de déménagement en ce qui concerne vos chiens et chats

Les chiens et les chats peuvent voyager dans votre voiture ou être expédiés par avion. Le transport en voitureest relativement simple. Soyez quand même prêt(e) à nettoyer par la suite. Emportez avec vous leur nourriture,de l'eau, leur gamelle, etc., et arrêtez-vous au moins toutes les deux heures. Assurez-vous de promener votrechien ou chat en laisse. Même les animaux les mieux élevés essayent de s'échapper lors desdéménagements. Appelez au préalable pour savoir si le motel/l'hôtel accepte les animaux domestiques.

Si vous déménagez par avion, votre chat ou chien peut voyager en soute pressurisée. Appelez la compagnieaérienne pour connaître les vaccinations obligatoires. Si votre voyage aérien est long et que votreanimal est nerveux, vous pourriez demander à votre vétérinaire de lui administrer des tranquillisants.

Petits animaux

Les hamsters, les oiseaux, les souris et les cochons d'Inde voyagent mieux dans leurs cages habituelles.Assurez-vous que les animaux ont suffisamment d'eau, de nourriture, etc., et ne les laissez pas ausoleil. Il est une fois de plus recommandé de transporter ces animaux dans votre propre véhicule.

Poissons

Il n'existe aucun moyen pratique de transporter un poisson dans son aquarium. Il est quasiment impossiblede transporter un aquarium sans danger dans la mesure où chaque litre d'eau pèse1 kilo. Il vaut doncmieux donner le poisson à quelqu'un qui en prendra soin, de transporter l'aquarium sec et d'acheter unnouveau poisson à votre nouveau domicile. Si le voyage ne dure qu'une heure ou deux, vous pouvezessayer de transporter votre poisson dans un sac en plastique rempli d'eau, comme si vous veniez de l'acheterdans un magasin.

arrivé à votre nouveau domicile

Bien que vous soyez occupés à déballer les paquets et de façon générale à vous adapter à votre nouvel envi-ronnement, il est important de prendre le temps d'aider votre animal à s'adapter aussi. Plus vite vous serez enmesure de reprendre vos vieilles habitudes, le mieux cela sera. Il peut s'avérer sage de permettre à votre ani-mal de se familiariser avec le nouveau domicile. Il est judicieux, par exemple, de garder les chats à l'intérieurpendant quelques jours avant de leur permettre de se déplacer librement. Les chiens ont l'avantage de se famil-iariser par l'intermédiaire de promenades fréquentes dans le voisinage.

relogement aVec DeS PlanteS

Les plantes n'apprécient pas particulièrement les déménagements.Songez à les donner à des amis, à l'hôpital ou à la bibliothèque devotre quartier, ou encore vendez-les. Si vous décidez de les em-porter, ces conseils pratiques vous permettront de vous assurer quevos plantes arriveront dans le meilleur état possible à leur nouveaudomicile.

conSeilS De Déménagement

occupez-vous de vos plantes vous-même — Occupez-vous devos plantes vous-même — Si vous songez à transporter vos plantesd'intérieur en passant par plusieurs états, n'oubliez pas de consulterles règlements fédéraux et locaux. Certains endroits exigent lamise en quarantaine des plantes afin de restreindre la propagationde parasites.

chocs — Certaines plantes d'intérieur sont susceptibles de subirdes chocs pendant le transport. La distance parcourue ou le temps

de transit n'aggrave pas la situation - cela prend plus de temps à la plante pour récupérer.

17

1 Louer en connaisseur

Louer en ConnaisseurLe Contenu de Ce ChAPitre s’Adresse-t-iL à vous ?

Le présent chapitre vous offre une abondance de renseignements surtoute une gamme de sujets, allant de la résiliation de votre bail au lieud’origine à la négociation et la conclusion d’une entente avec unnouveau propriétaire-bailleur à destination. Notre but ultime consisteà éliminer autant que possible les tensions et inquiétudesqu’occasionne inévitablement la recherche d’un nouveau foyer dansune nouvelle localité.

✔ Êtes-vous présentement locataire ? ✔ Envisagez-vous de louer une habitation dans votre nouveau lieude travail ?✔ Avez-vous décidé de louer votre habitation à destination ?

Si vous avez répondu « oui » à l’une ou l’autre de ces questions, cechapitre renferme alors de précieux renseignements pour vous, del’information qui vous assurera de « louer en connaisseur »! Nousabordons dans ces pages toutes les grandes questions entourant lalocation d’une habitation…

• Départ de votre logement actuel• Décision de louer à destination• Précision de vos besoins et exigences• Identification des installations convenables• Gestion des formalités

…et vous proposons une multitude de conseils pratiques sur les aspects critiques du processus…

• Choix du meilleur moment pour procéder au voyage de recherche du domicile• Comment collaborer avec une société d’aide à la recherche d’un logement à louer• Questions à poser au propriétaire-bailleur potentiel• Documentation à préparer à l’intention du nouveau propriétaire-bailleur• Comment adapter le bail à votre situation

déPArt de votre Logement ACtueL

Si vous êtes présentement locataire, vous devrez planifier soigneusement afin de réaliser undéménagement porte à porte. Vous voudrez, par exemple, synchroniser la date de libération de votre logementactuel avec celle de votre arrivée dans votre nouveau lieu de résidence.

PréAvis éCrit

Lorsque vous désirez quitter un logement ou une habitation louée, vous devez remettre à votre propriétaire-bailleur un préavis écrit de votre intention au moins un mois avant votre départ prévu et peut-être même plus tôt,selon le type de bail que vous avez signé et la législation en vigueur dans votre province.

2 Louer en connaisseur

sous-LoCAtion

Si vous êtes tenu de déménager avant la fin de la durée de votre bail et si votre propriétaire-bailleur ne parvientpas à trouver un nouveau locataire, il est probable qu’il vous en tiendra responsable pour toute la durée de locationrestante. Une option qui s’offre à vous est la sous-location de votre logement. En sous-louant, vous autorisez uneautre personne à «prendre en charge» votre bail, mais c’est vous qui demeurez responsable de toutes lesobligations qui y sont rattachées. Par conséquent, si le nouveau locataire quitte le logement sans préavis, omet

C’est votre déménagement

Quand dois-je remettre monpréavis?

Si vous louez l’habitation sur une base mensuelle, par exemple, etdésirez la quitter à la fin du mois de mai, vous devez remettre votrepréavis au plus tard le 30 avril. Si, par contre, votre bail est annuel,vous devez confirmer les exigences en matière de préavis que dictela législation en vigueur dans votre province de résidence.

Comment dois-je remettre monpréavis?

Remettez le préavis à votre propriétaire-bailleur en main propre oufaites-le lui parvenir par courrier recommandé afin d’obtenirconfirmation de sa réception.

Mon bail arrive à échéance aumois de mai. Dois-je, malgré tout,remettre un préavis en avril?

Oui ! Même si vous prévoyez quitter le logement à la dated’anniversaire de votre bail, vous êtes toujours tenu de remettre unpréavis écrit à votre propriétaire-bailleur. En effet, votre bailn’expirera pas automatiquement.

Et si je ne remets pas monpréavis?

Le propriétaire-bailleur pourrait vous tenir responsable pendanttoute la durée de location restante et vous risqueriez donc de devoircontinuer de payer le loyer jusqu’à la toute fin de la durée de votrebail.

Si je remets mon préavis dansles délais prescrits, serai-jeentièrement libéré de mesobligations en vertu du bail?

Si vous louez en vertu d’un bail mensuel, il vous suffiragénéralement de remettre un préavis d’un mois pour être libéré. Parcontre, si votre bail est annuel, vous êtes alors réputé en êtreresponsable jusqu’à la fin de sa durée. La plupart des baux annuelsprévoient une indemnité de résiliation anticipée correspondant auloyer de 2 ou 3 mois. Par conséquent, vous devez bien comprendreles dispositions de votre bail qui en régissent la résiliation anticipée.Comme point de départ, vous pouvez consulter le Sommaire desobligations des propriétaires et des locataires qui figure plus loindans ce chapitre afin d’établir quelle est la législation en vigueurdans votre province relativement à la résiliation d’un bail. Les loisqui gouvernent les relations entre propriétaires-bailleurs etlocataires relèvent en effet de la compétence provinciale et diffèrentde manière significative d’une province canadienne à une autre. AuQuébec, notamment, la Régie du logement autorise le propriétaire-bailleur à exiger le paiement du loyer pendant toute la duréerestante du bail si le locataire a omis de lui remettre un préavis derésiliation de trois (3) mois. Par ailleurs, dans cette même province,les baux s’échelonnent généralement du 1er juillet au 30 juinde chaque année, ce qui signifie que vous aurez à remettrevotre préavis avant le 30 mars.

3

de payer son loyer ou endommage la propriété, de par la loi le propriétaire-bailleur peut alors réclamer queVOUS le dédommagiez. Dans certaines provinces, les propriétaires-bailleurs ne peuvent refuser unedemande de sous-location. Néanmoins, si vous-même et le propriétaire n’êtes pas en mesure de trouver unlocataire prêt à assumer votre bail, vous devrez dédommager le propriétaire-bailleur pour toute perte de loyer. Denouveau, vérifiez bien les dispositions de votre bail en matière de sous- location et reportez-vous au Sommairedes obligations des propriétaires et locataires relatif à votre province. Puisque la sous-location ne vous libère pasde vos responsabilités à l’égard du bien loué, tâchez de l’éviter dans toute la mesure du possible.

Cession du bAiL

Une option, plus avantageuse que ne l’est la sous-location, est la cession de votre bail à un tiers. En vertu d’untel arrangement, parfaitement légal mais conditionnel à l’approbation du propriétaire-bailleur, vous cédez aunouveau locataire non seulement tous vos droits mais également tous vos devoirs et obligations. Preneznote que même si le propriétaire consent en principe à la cession du bail, il conserve le droit de refuser qu’ilsoit cédé à une personne qu’il ne juge pas acceptable. Le propriétaire refusera sans doute, par exemple,d’autoriser la cession de votre bail à un locataire dont la solvabilité est douteuse ou qui a récemment été évincéd’un autre logement. Enfin, la cession de votre bail vous retire certes tout droit de réintégrer le logis, maisplus important encore, elle vous dégage de toute responsabilité dans le cas où le nouveau locataire omettraitde payer son loyer.

Vérifiez toujours auprès du bureau de la Régie du logement de votre province et auprès de votrepropriétaire-bailleur avant de conclure toute entente de cession du bail ou de sous-location.

déCision de Louer à destinAtion

La décision de louer ou d’acheter une habitation à destination est enfonction de plusieurs facteurs :

Les conséquences financières de chacune des options, fondéessur les prévisions en matière de hausses des loyers et des prixdomiciliaires;

Votre situation financière personnelle (niveau de revenu, misede fonds disponible, autres obligations financières, etc.);

Les particularités de votre situation familiale (nombre demembres de la famille, animaux de compagnie, besoind’installations spécialisées, etc.);

Le niveau d’offre de logements à louer dans le quartier visé;

Les conditions du marché local de revente résidentielle;

La durée probable de votre affectation à destination; et

Vos préférences en matière d’habitation et de style de vie.

4 Louer en connaisseur

Chaque situation est unique et vous êtes le seul à pouvoir décider au mieux pour vous et votre famille. Nousvous proposons deux outils capables de vous aider à prendre la meilleure décision possible :

• Pour vous aider à comparer les coûts associés à la location d’une habitation et ceux liés à l’achat d’unemaison, les SGR Brookfield ont veillé à inclure dans votre trousse de documentation PRI un disque compactsur lequel a été sauvegardé le Modèle d’aide à la décision pour l’achat ou la location. Cet outilélectronique vous aidera à prendre une décision éclairée relativement aux conséquences financièresprobables de chacune de ces deux options. Le modèle offre des renseignements pertinents à ceux quideviendront propriétaires pour la première fois et aux propriétaires expérimentés.

• En tenant compte de votre situation financière personnelle ainsi que de certains facteurs circonstanciels,dont la durée prévue de votre affectation à destination ou le taux projeté d’appréciation des biensimmobiliers, ce chiffrier électronique calcule ce qu’il vous en coûterait pour louer d’une part, et pour acquérir,d’autre part, une habitation à destination. Prenez le temps de recueillir toutes les donnéesnécessaires et d’assurer ainsi la plus grande exactitude possible des scénarios. Les mouvements de fondssont également tenus en considération en rapport avec le versement d’un loyer mensuel paropposition aux règlements des dépenses diverses liées à la possession d’une maison. En outre, la duréede votre affectation ou mutation à destination, les taux d’intérêt et d’inflation en vigueur, l’accroissement dela valeur acquise dans la propriété, les frais d’entretien et le taux d’appréciation des valeurs auront uneincidence sur l’analyse et par conséquent, sur le résultat final. N’oubliez surtout pas que cette analyse neconstitue qu’un guide et ne devrait être utilisée que conjointement avec les opinions d’experts reçuesde votre conseiller financier.

• Les taux d’inoccupation et de location en vigueur constituent également des renseignements précieuxpuisqu’ils vous indiquent dans quelle mesure il sera ou non difficile de trouver un logement convenable àlouer à destination et combien vous devriez vous attendre à devoir payer. Vous pouvez également obtenird’autres précisions sur les taux de location exigés au Canada pour divers types d’habitations dans la partieÉtude sur le prix des maisons au Canada du site Web de SGR Brookfield (www.irp- pri.com).

Afin d’obtenir les taux d’inoccupation et les prix des logements, veuillez consulter le site web de SCHL àhttp://www.cmhc-schl.gc.ca.

PréCision de vos besoins et exigenCes

Soyez certain que chaque minute de temps précieux que vous consacrerez à identifier précisément vos besoinset exigences avant d’entreprendre vos recherches d’un logement à louer sera une minute efficacementutilisée! En effet, ce n’est qu’une fois vos besoins particuliers bien établis que vous serez réellement apte àreconnaître la solution la meilleure. Nous vous encourageons par ailleurs à discuter de vos besoins et de vospréférences avec les autres membres de votre famille. Ensemble vous pourrez décider du montant alloué au fraisde logement, du type de quartier et d’habitation qui conviendra à toute la famille.

Prix

Le prix constitue souvent la plus importante considération. Établissez combien vous pouvez vous permettreou encore à combien vous tenez à limiter vos coûts de logement. N’oubliez pas de tenir compte des fraisde stationnement, de chauffage et d’autres services publics qui ne sont pas compris dans le loyer et de bienétablir combien il vous en coûte déjà tous les mois pour vos dépenses et mensualités habituelles. Définissezdès le début votre échelle de prix. Ce faisant, vous orienterez vos recherches vers les logements les plussusceptibles de vous convenir. Veillez à vous former des attentes réalistes à l’égard de votre nouveau quartier,en comparant l’échelle de prix souhaitée aux loyers moyens en vigueur dans votre ville de destination.

C’est votre déménagement

5

emPLACement

Afin de choisir le quartier qui correspond le mieux à vos goûts, habitudes et besoins, prenez enconsidération les facteurs suivants : distance à parcourir jusqu’à votre lieu de travail, proximité des écoles,des arrêts des transports en commun, des services médicaux, des supermarchés, des installations deloisirs et des bibliothèques. En général, le quartier est-il connu comme étant sécuritaire? Les rues y sont-elleséclairées et y a t-il des trottoirs? Si vous avez de jeunes enfants ou si vous vous préoccupez du bruit, recherchezun emplacement où la circulation est peu dense et plus lente. Enfin, y a-t-il à proximité des pistes cyclables oudes sentiers pédestres favorisant les activités en plein air?

tyPe de Logements à Louer

Estimez avec soin la taille de l’habitation dont votre famille a besoin. Combien de chambres à coucher doitcomporter le logement? Vous importe-t-il que les animaux de compagnie y soient autorisés? Qu’en est-il desservices de buanderie? L’habitation est-elle munie d’une entrée laveuse-sécheuse? Préférez- vous loger dansune tour d’habitation ou dans des installations plus familiales, comme les maisons en rangée, jumelées ouindividuelles, si possible? Quelles mesures de sécurité sont en place?

Il existe une telle abondance de possibilités pour ce qui est de l’emplacement et du type de logement à louer quenous avons jugé bon d’élaborer sur les deux points ci-dessus dans les pages qui suivent.

L’emPLACement, L’emPLACement,toujours L’emPLACement!

Le choix de l’emplacement de votre nouvelle résidence àdestination devrait s’appuyer sur plusieurs facteurs :

• L’emplacement de votre nouveau lieu de travail;

• Votre volonté de faire le trajet quotidien maison-travail et viceversa;

• L’accès aux services de transports en commun;

• Les besoins ou les exigences de votre famille sur les plansscolaire, médical et récréatif.

En analysant bien vos besoins, vous vous formerez une opinion de la nature de la localité la plus susceptible devous convenir : urbaine, de banlieue ou de campagne.

Les localités urbaines sont celles offrant le plus vaste choix d’habitations de tous genres, toutes situées à proximitéd’une panoplie de boutiques, de cliniques, de restaurants, de cinémas, de musées et de galeries d’art. Danscertaines, il sera préférable que vous possédiez votre propre véhicule; dans d’autres, vous pourrez vous rendreun peu partout, à pied! Par ailleurs, les demeures situées en zone urbaine, généralement plus rapprochées lesunes des autres, sont généralement moins coûteuses à entretenir de même qu’à chauffer et à climatiser.

6 Louer en connaisseur

Les quartiers de banlieue, pour leur part, offrent généralement des propriétés de plus grandes dimensions,le choix par excellence pour élever une famille. Le quartier permet habituellement un accès commode auxétablissements scolaires, centres commerciaux, cliniques médicales et installations de loisirs. Les stylesd’habitations qu’on y retrouve le plus souvent sont les maisons unifamiliales individuelles, les propriétésjumelées ou en rangée ainsi que les maisons en terrasse. La circulation y est habituellement plus lente et lesrues, bien éclairées.

Enfin, les localités de campagne offrent davantage d’espace et une facilité d’accès à la nature. Les collectivitésdes campagnes sont généralement plus calmes, la congestion et les problèmes de circulation étantbeaucoup moins fréquents et par conséquent, les tensions qui s’y rattachent également. Toutefois, les trajetsquotidiens exigent généralement plus de temps et les logements et maisons à louer y sont moins nombreux.

résidenCe en zone urbAine, en bAnLieue ou à LA CAmPAgne ?

Les renseignements suivants énumèrent quelques-unes des principales caractéristiques des quartiers situés enzone urbaine, en banlieue et à la campagne. Estimez dans quelle mesure ces caractéristiques sont importantespour vous. Discutez des éléments-clés afin de définir vos préférences générales en matière d’emplacement. Vouséviterez donc de chercher une maison dans un secteur peu souhaitable et vous épargnerez ainsi bien du tempset des frustrations!

zones urbaines, centrales

• Maisons plus âgées et quartiers bien établis • Ambiance type de la ville• Divertissements et installations culturelles • Possibilité de services d’autobus pour le trans le etcommerciales en abondance port scolaire des enfants • Services efficaces de transport en commun • Maisons et logements de moindres dimensions

zones de banlieue

• Maisons et quartiers plus récents • Installations communautaires et de loisirs en en abondance• Maisons unifamiliales, à 2 logements et rangée, généralement plus vastes • Possibilité de services d’autobus pour le transport scolaire des enfants• Ambiance familiale

zones de campagne

• Maisons généralement plus grandes et conçues sur mesure• Service d’autobus scolaire pour le transport des enfants• Trajets quotidiens (maison-travail et vice versa) beaucoup plus longs• Offre souvent limitée de maisons unifamiliales• Offre restreinte d’installations culturelles et de loisirs• Plus grande vulnérabilité au climat en ce qui a trait au trajet quotidien

C’est votre déménagement

7

il emporte de tenir compte également de l’accessibilité aux services publics et autres services dans leszones de campagne:

• Approvisionnement en eau (puisard ou service municipal)• Approvisionnement en gax (propane ou naturel)• Câblodistribution• Traitement des déchets (services de cuillette et terrains d’épandage)• Recyclage (services de cueillette et lieux de stockage)

• Égouts et système septique

tyPe d’instALLAtions

Il existe une multitude de types de propriétés de même qu’une gamme toujours plus vaste d’habitations enconstruction, les entrepreneurs tâchant de combler les exigences nouvelles qu’engendre le style de viecontemporain. Nous vous encourageons donc à explorer à fond cette abondance de possibilités et àidentifier les caractéristiques des habitations auxquelles vous attribuez la valeur la plus certaine. Pour vous aiderà procéder au tri parmi toutes ces options, la présente partie du guide vous propose de brèvesdescriptions des divers types de propriétés existants et énumère à votre intention les avantages et lesdésavantages de chacun.

Pour vous assurer que vos attentes sont bien réalistes, nous recommandons en outre que vous compariez vosexigences avec les conditions en vigueur sur le marché de la location de votre ville de destination. Vous pourriezpréférer, par exemple, des planchers de bois franc dans votre maison. Toutefois, au cours de votre recherche, ilest possible que vous appreniez que les planchers des logements à louer dans votre ville de destination sontgénéralement recouverts de moquette. Vous devrez donc faire preuve de souplesse pour être en mesure de tirerprofit du plus vaste choix de maisons. Assurez-vous de fournir à tout professionnel vous appuyant dans larecherche de votre nouveau logis les résultats de l’analyse de vos acquis, vos besoins et vos désirs. Ainsi, vousne visiterez que les propriétés ayant le potentiel de vous satisfaire et épargnerez tout ce précieux temps que vousauriez autrement perdu à visiter des logements ne convenant pas à vos besoins.

APPArtements - QuArtiers à hAute densité de PoPuLAtion

Un appartement consiste en une unité d’un complexe multi résidentiel composé d’unités d’hébergement allant dulogement-studio ou garçonnière à l’appartement à 3 chambres à coucher. Certains complexes offrent égalementun terrain de tennis, des piscines, des salles d’exercice et d’autres commodités.

Avantages • Aucun devoir d’entretien extérieur• Électroménagers pouvant être compris• Commodités récréatives pouvant être offertes• Dispositifs de sécurité pouvant constituer une caractéristique

désavantages • Manque d’intimité• Problèmes de bruit potentiels• Souvent absence de stationnement couvert et d’aires d’entreposage limitées• Possibilité que soit interdite la présence d’animaux de compagnie• Modifications intérieures et extérieures non

autorisées• Possibilité d’un service de laverie automatique offert

8 Louer en connaisseur

mAisons jumeLées, en rAngée, en terrAsse, etC. QuArtiers à densité de PoPuLAtion modérée

Ces habitations à logements multiples viennent dans toute une variété de styles, dont les maisons en rangée decatégorie luxe ressemblant de près aux maisons individuelles, les propriétés en terrasse et en rangée ainsi queles propriétés à 2, 3 ou 4 logements, etc. Elles sont unies entre elles par des murs ou des fondations communeset en général, comprennent une cour arrière privée et suffisamment d’espace pour l’entrée laveuse-sécheuse.

Advantages

• Cour et parfois, garage ou abri d’auto• Entrée laveuse-sécheuse• Probabilité que les animaux de compagnie y soient autorisés

désavantages

• Électroménagers pouvant être requis (laveuse, sécheuse, réfrigérateur, cuisinière)• Coût supérieur à celui d’un appartement• Modifications à l’apparence, à la clôture, au terrain, etc. pouvant être défendues• Dans certains cas, allée pavée devant être partagée

mAisons unifAmiLiALes - QuArtiers à fAibLe densité de PoPuLAtion

Les maisons unifamiliales ou individuelles sont parfaitement distinctes et sont vendues avec le terrain qu’ellesoccupent. Leur style, leurs dimensions et leur nombre de chambres à coucher varient considérable-ment.

Avantages

•Propriétés généralement plus vastes et comprenant davantage de chambres à coucher• Intimité, cour privée et garage• Possibilité de bénéficier d’espaces de rangement plus nombreux et plus vastes• Moins de bruit• Utilisation exclusive de la demeure• Probabilité que les animaux de compagnie y soient autorisés

désavantages

• Locataire généralement responsable de l’entretien de la cour• Coûts plus élevés• Électroménagers (laveuse, sécheuse, réfrigérateur et cuisinière) pouvant être requis• Nécessite de plus grands efforts personnels pour trouver une telle maison offerte en location

C’est votre déménagement

9

identifiCAtion des

instALLAtions ConvenAbLes

Maintenant que vous avez soigneusement étudié la questionde l’échelle de prix, de l’emplacement et du type d’habitationque vous souhaitez, examinons ensemble les moyens pourvous de mettre à profit, au mieux, votre voyage de recherched’un domicile (VRD/VRL) à destination afin d’y trouver pré-cisément le logis qui fera votre bonheur comme celui desvôtres. Nous traiterons d’abord des préparatifs préalablesau VRD/VRL et de ce que vous devrez accomplir àvotre arrivée à destination. Puis, nous examinerons avecvous le bien-fondé de recourir aux services d’une entrepriseprofessionnelle de recherche de logements à louerlorsque possible, plutôt que de travailler seul à vosrecherches. Enfin, nous vous formulerons nos conseils

relativement au processus d’évaluation et de sélection des logements et des maisons susceptibles devous convenir.

PLAnifiCAtion d’un vrd fruCtueux

Un VRD/VRL fructueux en est un qui vous permet d’identifier et de réserver le domicile qu’il vous faut ainsi quede réaliser un déménagement porte à porte. Tel qu’abordé dans la partie intitulée Planification essen-tielle du premier chapitre de ce guide, un déménagement porte à porte contribuera de manière signi-ficative à réduire pour vous et votre famille les tensions que soulève le processus de réinstallation et lespréoccupations plus intenses encore qu’occasionne généralement la nécessité de se loger dans des in-stallations provisoires. Par ailleurs, la transition de votre ville actuelle à votre nouvelle localité se révélera uneexpérience plus positive. En outre, vos frais de réinstallation seront ainsi tenus à un minimum, tout comme lescoûts d’entreposage de vos biens ménagers ou de réparation des dommages à ceux-ci, lesquels pourraientmême être alors totalement évités! Néanmoins, le succès d’un VRD/VRL n’est pas un fait absolu, mais bien lerésultat d’une préparation minutieuse et d’une planification soignée. La présente partie du guide vous procuredonc des conseils précieux sur la façon de vous assurer un VRD/VRL des plus réussi !

étAbLissez effiCACement votre CALendrier de voyAge

Nous recommandons fortement aux locataires de fixer le début de leur VRD/VRL entre les 30e et 45e joursprécédant leur date d’affectation à destination afin d’être en mesure d’y trouver un logement qui sera prêt à oc-cuper dès leur arrivée. En général, les propriétés offertes à la location sont prêtes à occuper sur-le- champ oudans un délai de trente (30) jours. De plus, si vous effectuez votre VRD/VRL trop en avance par rapport à ladate où vous prévoyez prendre possession du logement, vous ne disposerez que d’un choix limité de maisonsà louer qui seront vacantes à la date où il vous faudra emménager. En outre, vous risquerez de devoir verserun loyer pour réserver le logement jusqu’à votre arrivée. Il est donc préférable que vous fixiez la date de débutde votre VRD/VRL au cours de la période recommandée, évitant ainsi cette dépense.

Veuillez consulter votre guide de destination puisque les exigences diffèrent pour chaque province.

ProCédez à AutAnt de reCherChes Que vous Le Pouvez

Afin de réduire au maximum votre temps de recherche total et les frustrations y étant associées, essayez d’i-dentifier le quartier et le style ou type d’habitation que vous souhaitez avant d’entreprendre votre VRD/VRL! Pour mieux connaître votre nouveau milieu de vie à destination, consultez des sites Web commewww.expedia.ca ou www.maps.com. Vous y trouverez des cartes géographiques et des renseignementsqui vous aideront à vous familiariser avec la collectivité locale et à repérer les écoles et les autres services quevous estimez importants pour votre famille. Bien des municipalités, par ailleurs, ont leur propre site Web dontune partie a été conçue pour renseigner les nouveaux arrivants.

tirez PLeinement Profit de L’APPui de L’AgenCe d’Aide à LA reCherChe d’un Lo-gement à Louer

Si vous estimez nécessiter de l’aide pour trouver à destination le logement qui vous conviendra le mieux. Ex-pliquez précisément ce que vous recherchez à l’agent d’aide à la recherche affecté à votre dossier. Ainsi, il serafin prêt pour votre venue prochaine. Informez l’agent d’aide à la recherche des dates prévues de votreVDD/VINR/VIHD. Confirmez l’endroit où ce dernier vous rencontrera et l’heure prévue de votre arrivée. Bien en-tendu, n’oubliez pas de l’aviser de même que votre conseiller de toute modification des dates de votreVRD/VRL.

Ayez tous vos renseignements finAnCiers bien en ordre

Le Sommaire des obligations des propriétaires et des locataires qui figure dans ce chapitre résume les obliga-tions financières liées à la location d’une habitation à destination. Vous pouvez également vérifier à l’a-vance les exigences provinciales en matière de dépôt de garantie. Par ailleurs, gardez à l’esprit lessuggestions qui suivent :

•Prenez avec vous suffisamment de chèques pour être en mesure de fournir des chèques mensuelspostdatés au moment de la signature de votre nouveau bail.

•Épargnez du temps en apportant avec vous : une preuve d’emploi; des lettres de recommandation et lenom, l’adresse et le numéro de téléphone de votre propriétaire-bailleur précédent. Il pourra con-firmer vos antécédents et votre solvabilité.

•Si vous avez l’intention d’utiliser une carte de débit pour accéder aux fonds nécessaires au versementdu dépôt de garantie et du loyer du premier et (ou) du dernier mois, confirmez bien votre limite de retraitquotidienne pour vous assurer que vos besoins immédiats n’excéderont pas cette limite.

demAnder de L’Aide ou ProCéder seuL