cacao et commerce Équitable - max havelaar … · sont vendus selon les conditions du commerce...

TRANSCRIPT

CACAO ETCOMMERCE ÉQUITABLEÉtat des lieux de la filière et action du système Fairtrade / Max Havelaar

2

SOMMAIRE

État des lieux de la filière cacao 1. Producteurs et acheteurs ………………………………………p.6 2. Une filière sous pression ……………………………………… p.8

Action du système Fairtrade / Max Havelaar

1. Les réponses du système …………………………………..… p.14 2. Quel est l’impact du commerce équitable sur le terrain ? … p.16

Crédits Photos / Illustrations : Jasper Calberg, Kennet Havgaard, Marvin del Cid, Max Havelaar France

Maquette création graphique : L’atelier AG

En couverture :Nicolas del Rosario, La Conacado, République Dominicaine

Productrices de la Conacado, République Dominicaine

Avec le soutien de Fairtrade Foundation, EuropeAid

3

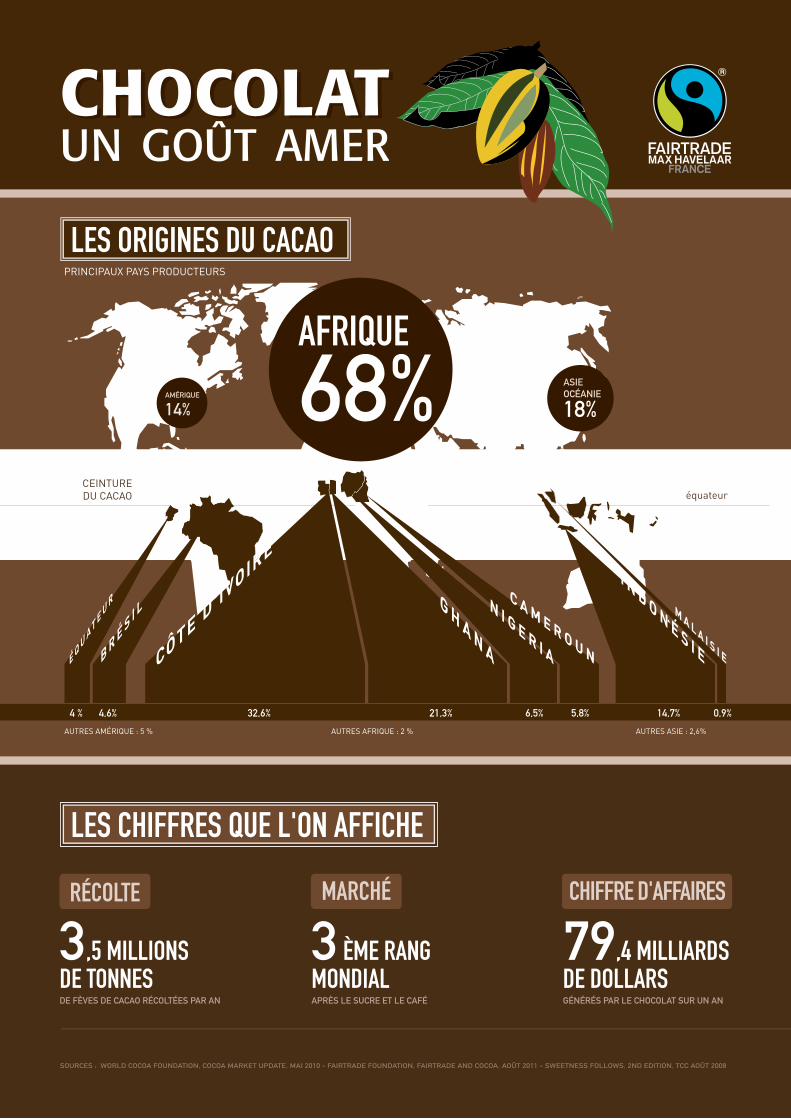

La filière cacao en chiffres

• Environ 3,5 millions de tonnes de cacao sont produites chaque année1

• La demande devrait dépasser les 4,5 millions de tonnes d’ici 2020

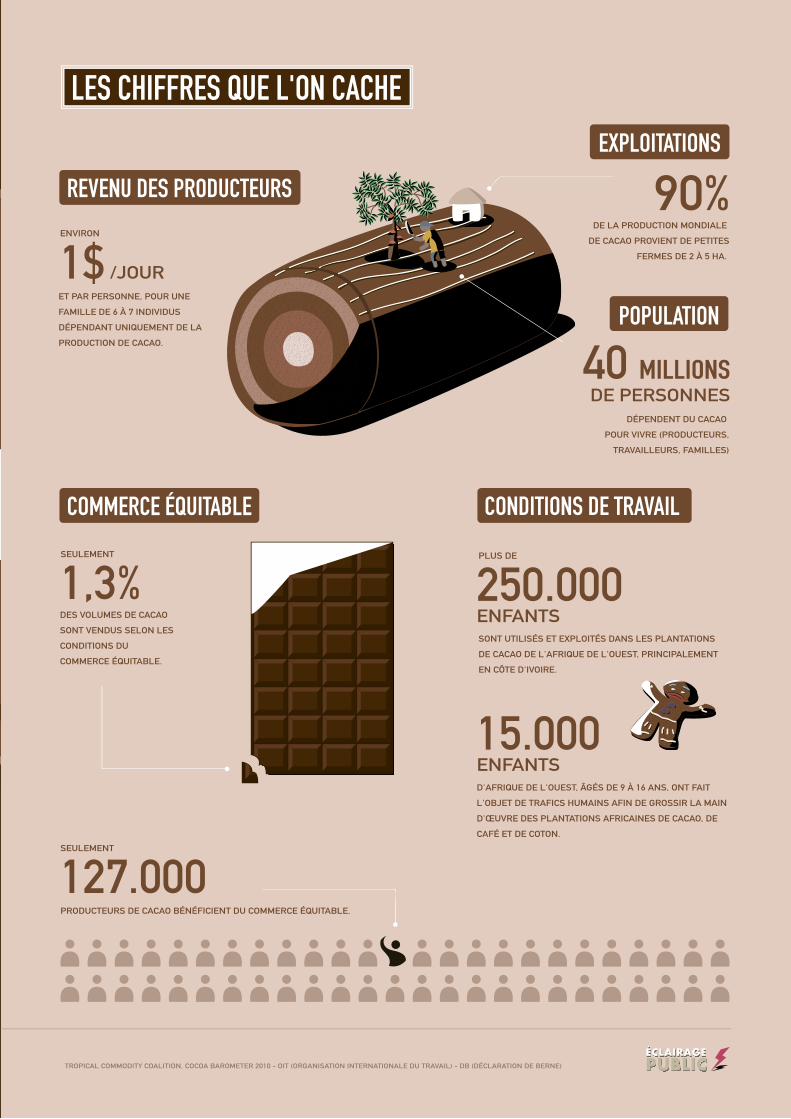

• Près de 40 millions de personnes dépendent de la culture du cacao pour vivre2

• La Côte d’Ivoire et le Ghana représentent plus de 50% de la production mondiale3

• Plus de 90% de la production de cacao mondiale provient de 5,5 millions de petites exploitations4

• Les exportations de la récolte 2009/2010 sont estimées à 10 milliards de dollars

• Le marché global du chocolat représente 79,4 milliards de dollars en 20105

• Le marché français représente 3 milliards de dollars (2,6 milliards d’euros) en 20106

• La transformation mondiale du cacao et la production de chocolat sont dominées par 10 entreprises

• En 2010, seulement 1% de la production mondiale a été vendue aux conditions du commerce équitable Fairtrade / Max Havelaar

• Environ 127 000 producteurs de cacao bénéficient du commerce équitable, dont 122 000, regroupés au sein de 62 organisations dans 17 pays, selon les conditions du système Fairtrade / Max Havelaar

1World Cocoa Foundation, Cocoa Market Update, mai 2010, p2.2World Cocoa Foundation, Cocoa Market Update, mai 2010, p1.3World Cocoa Foundation, Cocoa Market Update, mai 2010 (ICCO, USDA, Reuters, LMC Estimates April 2010).4World Cocoa Foundation, Cocoa Market Update, mai 2010, p1.5Extrapolation de : La valeur totale du marché international du chocolat au détail est estimée à 88,3 milliards de dollars pour 2014, soit une croissance de 2,7% CAGR (2010-14),

Business Insights Report, www.foodnavigator.com, 18 mai 2011.6AC Nielsen 2010.

IntroductionLa filière cacao

Près de 40 millions de personnes dépendent de la culture du cacao pour vivre. Ce rapport offre un aperçu global des principaux enjeux de la production et de la commercialisation du cacao, explore les raisons qui rendent le commerce équitable nécessaire et montre en quoi le mouve-ment Fairtrade / Max Havelaar apporte des réponses concrètes sur le terrain.

ASIEOCÉANIE

18%AMÉRIQUE

14%

CEINTUREDU CACAO

BR

ÉS I L

ÉQ

UAT E

UR

CÔTE D'IV

OIRE

G HA N

A

N I G E R I A

C A M E R O U N

I N D O N É S I E

MA L A I S I E

21,3%32,6%4,6%4 %

AUTRES AMÉRIQUE : 5 % AUTRES ASIE : 2,6%AUTRES AFRIQUE : 2 %

6,5% 5,8% 14,7% 0,9%

AFRIQUE

68%

LES ORIGINES DU CACAO

équateur

PRINCIPAUX PAYS PRODUCTEURS

79,4 MILLIARDSDE DOLLARS

GÉNÉRÉS PAR LE CHOCOLAT SUR UN AN

CHIFFRE D'AFFAIRES

3 ÈME RANGMONDIAL APRÈS LE SUCRE ET LE CAFÉ

MARCHÉ

3,5 MILLIONSDE TONNES DE FÈVES DE CACAO RÉCOLTÉES PAR AN

RÉCOLTE

LES CHIFFRES QUE L'ON AFFICHE

UN GOÛT AMERCHOCOLATCHOCOLAT

90%EXPLOITATIONS

REVENU DES PRODUCTEURS

COMMERCE ÉQUITABLE

DES VOLUMES DE CACAO

SONT VENDUS SELON LES

CONDITIONS DU

COMMERCE ÉQUITABLE.

1,3%

ET PAR PERSONNE, POUR UNE

FAMILLE DE 6 À 7 INDIVIDUS

DÉPENDANT UNIQUEMENT DE LA

PRODUCTION DE CACAO.

1$ /JOUR

40 MILLIONSDE PERSONNES

POPULATION

CONDITIONS DE TRAVAIL

SONT UTILISÉS ET EXPLOITÉS DANS LES PLANTATIONS

DE CACAO DE L'AFRIQUE DE L'OUEST, PRINCIPALEMENT

EN CÔTE D'IVOIRE.

PLUS DE

D'AFRIQUE DE L'OUEST, ÂGÉS DE 9 À 16 ANS, ONT FAIT

L'OBJET DE TRAFICS HUMAINS AFIN DE GROSSIR LA MAIN

D'ŒUVRE DES PLANTATIONS AFRICAINES DE CACAO, DE

CAFÉ ET DE COTON.

250.000ENFANTS

15.000ENFANTS

DÉPENDENT DU CACAO

POUR VIVRE (PRODUCTEURS,

TRAVAILLEURS, FAMILLES)

DE LA PRODUCTION MONDIALE

DE CACAO PROVIENT DE PETITES

FERMES DE 2 À 5 HA.

LES CHIFFRES QUE L'ON CACHE

SEULEMENT

ENVIRON

PRODUCTEURS DE CACAO BÉNÉFICIENT DU COMMERCE ÉQUITABLE.

127.000SEULEMENT

SOURCES : WORLD COCOA FOUNDATION, COCOA MARKET UPDATE, MAI 2010 - FAIRTRADE FOUNDATION, FAIRTRADE AND COCOA, AOÛT 2011 - SWEETNESS FOLLOWS, 2ND EDITION, TCC AOÛT 2008 TROPICAL COMMODITY COALITION, COCOA BAROMETER 2010 - OIT (ORGANISATION INTERNATIONALE DU TRAVAIL) - DB (DÉCLARATION DE BERNE)

ASIEOCÉANIE

18%AMÉRIQUE

14%

CEINTUREDU CACAO

BR

ÉS I L

ÉQ

UAT E

UR

CÔTE D'IV

OIRE

G HA N

A

N I G E R I A

C A M E R O U N

I N D O N É S I E

MA L A I S I E

21,3%32,6%4,6%4 %

AUTRES AMÉRIQUE : 5 % AUTRES ASIE : 2,6%AUTRES AFRIQUE : 2 %

6,5% 5,8% 14,7% 0,9%

AFRIQUE

68%

LES ORIGINES DU CACAO

équateur

PRINCIPAUX PAYS PRODUCTEURS

79,4 MILLIARDSDE DOLLARS

GÉNÉRÉS PAR LE CHOCOLAT SUR UN AN

CHIFFRE D'AFFAIRES

3 ÈME RANGMONDIAL APRÈS LE SUCRE ET LE CAFÉ

MARCHÉ

3,5 MILLIONSDE TONNES DE FÈVES DE CACAO RÉCOLTÉES PAR AN

RÉCOLTE

LES CHIFFRES QUE L'ON AFFICHE

UN GOÛT AMERCHOCOLATCHOCOLAT

90%EXPLOITATIONS

REVENU DES PRODUCTEURS

COMMERCE ÉQUITABLE

DES VOLUMES DE CACAO

SONT VENDUS SELON LES

CONDITIONS DU

COMMERCE ÉQUITABLE.

1,3%

ET PAR PERSONNE, POUR UNE

FAMILLE DE 6 À 7 INDIVIDUS

DÉPENDANT UNIQUEMENT DE LA

PRODUCTION DE CACAO.

1$ /JOUR

40 MILLIONSDE PERSONNES

POPULATION

CONDITIONS DE TRAVAIL

SONT UTILISÉS ET EXPLOITÉS DANS LES PLANTATIONS

DE CACAO DE L'AFRIQUE DE L'OUEST, PRINCIPALEMENT

EN CÔTE D'IVOIRE.

PLUS DE

D'AFRIQUE DE L'OUEST, ÂGÉS DE 9 À 16 ANS, ONT FAIT

L'OBJET DE TRAFICS HUMAINS AFIN DE GROSSIR LA MAIN

D'ŒUVRE DES PLANTATIONS AFRICAINES DE CACAO, DE

CAFÉ ET DE COTON.

250.000ENFANTS

15.000ENFANTS

DÉPENDENT DU CACAO

POUR VIVRE (PRODUCTEURS,

TRAVAILLEURS, FAMILLES)

DE LA PRODUCTION MONDIALE

DE CACAO PROVIENT DE PETITES

FERMES DE 2 À 5 HA.

LES CHIFFRES QUE L'ON CACHE

SEULEMENT

ENVIRON

PRODUCTEURS DE CACAO BÉNÉFICIENT DU COMMERCE ÉQUITABLE.

127.000SEULEMENT

SOURCES : WORLD COCOA FOUNDATION, COCOA MARKET UPDATE, MAI 2010 - FAIRTRADE FOUNDATION, FAIRTRADE AND COCOA, AOÛT 2011 - SWEETNESS FOLLOWS, 2ND EDITION, TCC AOÛT 2008 TROPICAL COMMODITY COALITION, COCOA BAROMETER 2010 - OIT (ORGANISATION INTERNATIONALE DU TRAVAIL) - DB (DÉCLARATION DE BERNE)

66

Principaux pays producteurs :On compte aujourd’hui une trentaine de pays producteurs. La production mondiale de cacao s’élève à 3,5 millions de tonnes en moyenne par an et provient principalement des pays d’Afrique de l’Ouest.

La Côte d’Ivoire est le principal pays producteur avec 1,2 million de tonnes par an, et le Ghana est le second, avec 750 000 tonnes. Avec l’Indonésie, ces trois pays représentent 69% de la production mondiale. Environ 70% du cacao est d’origine africaine7.

Au cours du siècle dernier, la demande de cacao a augmenté en moyenne de 3% par an. La production devrait quant à elle aug-menter de 6% entre 2009 et 20138, atteignant une quantité totale de 3,98 milliards de tonnes. Cependant, les industriels estiment qu’en 2020, le secteur aura besoin d’au moins 4,5 millions de tonnes de cacao par an pour satisfaire la hausse de la demande mondiale9, encouragée par l’augmentation du pouvoir d’achat des pays émergents.

Principaux pays importateurs et consommateurs :Les Pays-Bas sont les principaux importateurs de fèves de cacao avec une valeur de 2,07 milliards de dollars en 2009. Ils sont suivis des Etats-Unis (1,18 milliard), de l’Allemagne (980 millions) puis de la Malaisie (768 millions). La France se place en 5ème position avec 493 millions de dollars.

En 2009, la France était le 2ème plus gros importateur de chocolat destiné à la vente de détail avec une valeur de 1,17 milliard de dol-lars, derrière le Royaume-Uni (1,29 milliard) et devant l’Allemagne (1,16 milliard)10.

État des lieux de la filière cacaoProducteurs et acheteurs

7World Cocoa Foundation, Cocoa market update, mai 2010. p1-28Cocoa facts & figures, www.worldcocoafoundation.org ; Fondation Mondiale pour le Cacao, Cocoa market update, mai 2010 p2.9Armajaro, « Cocoa Production Outlook in 2020 », World Cocoa Foundation Partner Meeting, octobre 2010.10World Cocoa Foundation, Cocoa market update, mai 2010, p3.11 World Cocoa Foundation, Cocoa Market Update, mai 201012 World Cocoa Foundation, Cocoa Market Update, mai 2010

Les plus grands pays producteurs de cacao, % du volume mondial total, 201011

Les plus grands pays importateurs de fèves de cacao, 2009 (en millions de dollars)12

Côte d'Ivoire

33%

Ghana 21%

Indonésie 15%

Nigéria 7%

Cameroun 6%

Brésil 4%

Equateur 4% Autres

10%

Pays-Bas 2069m$

Etats-Unis 1179m$

Allemagne 980m$

Malaisie 768m$

France 493m$

Belgique 467m$

Royaume-Uni 422m$

Espagne 245m$

Singapour 209m$

Italie 209m$

7

13Les origines du chocolat, www.chocolatiers.fr.14Cacao, www.unctad.org/infocomm.15 Growing the cocoa bean, www.worldcocoafoundation.org.

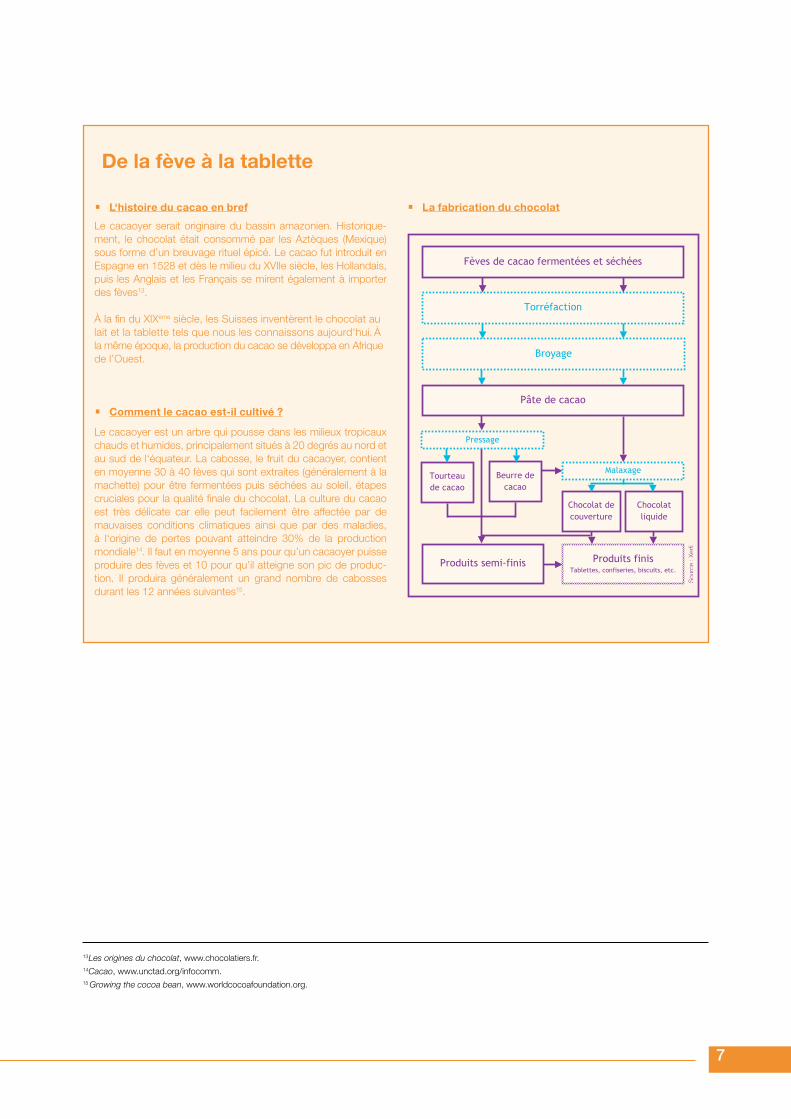

De la fève à la tablette

• L‘histoire du cacao en bref

Le cacaoyer serait originaire du bassin amazonien. Historique-ment, le chocolat était consommé par les Aztèques (Mexique) sous forme d’un breuvage rituel épicé. Le cacao fut introduit en Espagne en 1528 et dès le milieu du XVIIe siècle, les Hollandais, puis les Anglais et les Français se mirent également à importer des fèves13.

À la fin du XIXème siècle, les Suisses inventèrent le chocolat au lait et la tablette tels que nous les connaissons aujourd‘hui. À la même époque, la production du cacao se développa en Afrique de l’Ouest.

• Comment le cacao est-il cultivé ?

Le cacaoyer est un arbre qui pousse dans les milieux tropicaux chauds et humides, principalement situés à 20 degrés au nord et au sud de l‘équateur. La cabosse, le fruit du cacaoyer, contient en moyenne 30 à 40 fèves qui sont extraites (généralement à la machette) pour être fermentées puis séchées au soleil, étapes cruciales pour la qualité finale du chocolat. La culture du cacao est très délicate car elle peut facilement être affectée par de mauvaises conditions climatiques ainsi que par des maladies, à l‘origine de pertes pouvant atteindre 30% de la production mondiale14. Il faut en moyenne 5 ans pour qu’un cacaoyer puisse produire des fèves et 10 pour qu’il atteigne son pic de produc-tion. Il produira généralement un grand nombre de cabosses durant les 12 années suivantes15.

Sou

rce

: Xer

fi

Fèves de cacao fermentées et séchées

Torréfaction

Pâte de cacao

Tourteau de cacao

Beurre de cacao

Chocolat liquide

Chocolat de couverture

Produits finis Tablettes, confiseries, biscuits, etc.

Produits semi-finis

Pressage

Broyage

Malaxage

• La fabrication du chocolat

88

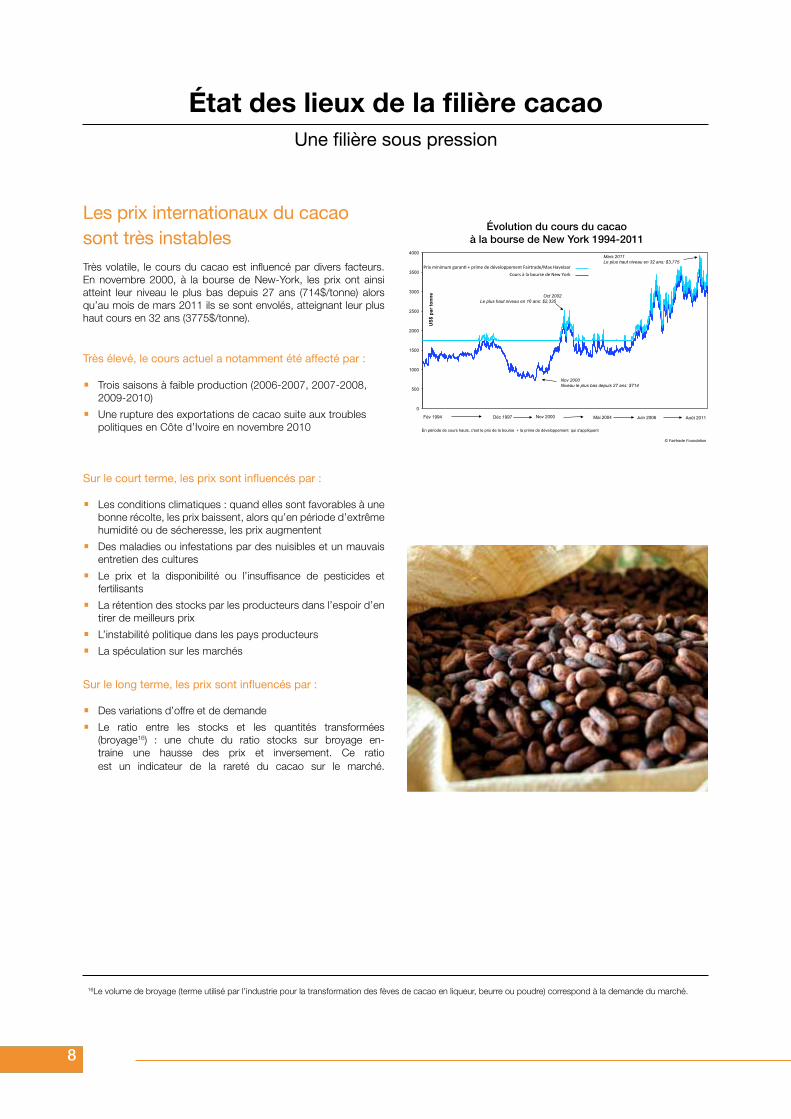

Les prix internationaux du cacao sont très instablesTrès volatile, le cours du cacao est influencé par divers facteurs. En novembre 2000, à la bourse de New-York, les prix ont ainsi atteint leur niveau le plus bas depuis 27 ans (714$/tonne) alors qu’au mois de mars 2011 ils se sont envolés, atteignant leur plus haut cours en 32 ans (3775$/tonne).

Très élevé, le cours actuel a notamment été affecté par :

• Trois saisons à faible production (2006-2007, 2007-2008, 2009-2010)

• Une rupture des exportations de cacao suite aux troubles politiques en Côte d’Ivoire en novembre 2010

Sur le court terme, les prix sont influencés par :

• Les conditions climatiques : quand elles sont favorables à une bonne récolte, les prix baissent, alors qu’en période d’extrême humidité ou de sécheresse, les prix augmentent

• Des maladies ou infestations par des nuisibles et un mauvais entretien des cultures

• Le prix et la disponibilité ou l’insuffisance de pesticides et fertilisants

• La rétention des stocks par les producteurs dans l’espoir d’en tirer de meilleurs prix

• L’instabilité politique dans les pays producteurs

• La spéculation sur les marchés

Sur le long terme, les prix sont influencés par :

• Des variations d’offre et de demande

• Le ratio entre les stocks et les quantités transformées (broyage16) : une chute du ratio stocks sur broyage en-traine une hausse des prix et inversement. Ce ratio est un indicateur de la rareté du cacao sur le marché.

16Le volume de broyage (terme utilisé par l’industrie pour la transformation des fèves de cacao en liqueur, beurre ou poudre) correspond à la demande du marché.

État des lieux de la filière cacaoUne filière sous pression

0

500

1000

1500

2000

2500

3000

3500

4000

US$

par

tonn

e

Evolution du cours du cacao à la bourse de New York 1994 - 2011

Fév 1994

Août 2011 Déc 1997

En période de cours hauts, c'est le prix de la bourse + la prime de développement qui s'appliquent © Fairtrade Foundation

Nov 2000 Niveau le plus bas depuis 27 ans: $714

Oct 2002 Le plus haut niveau en 16 ans: $2,335

Mai 2004 Nov 2000 Juin 2006

Mars 2011 Le plus haut niveau en 32 ans: $3,775

Prix minimum garan+ + prime de développement Fairtrade/Max Havelaar Cours à la bourse de New York

Évolution du cours du cacao à la bourse de New York 1994-2011

17World Cocoa Foundation, Cocoa market update, mai 2010, p5.18Tropical Commodity Coalition, Sweetness follows, 2nd Edition.

La Côte d’Ivoire étant le plus important producteur de cacao, les conditions climatiques et l’instabilité politique du pays ont un impact énorme sur l’industrie mondiale. En 2000 par exemple, les bonnes conditions climatiques du pays ont contribué à l’abon-dance de l’offre et à la constitution d’importants stocks entrainant une chute vertigineuse des prix qui se sont établis à 714 dollars la tonne.

Deux ans plus tard, une tentative de coup d’état contre le président ivoirien entraina une guerre civile. La peur des ruptures d’approvisionnement en cacao provoqua alors une hausse des prix atteignant 2 335 dollars la tonne, le plus haut cours en 16 ans. En 2010, la contestation du résultat des élections présidentielles entraina le pays dans une nouvelle guerre civile, laissant derrière elle des milliers de morts et une économie en ruine. Les inquiétudes concernant la satisfaction de la demande mondiale ont été amplifiées par l’embargo sur les exportations ivoiriennes qui a retenu près d’un demi-million de tonnes de cacao dans les ports du pays.

Ces événements ont entrainé une nouvelle hausse du cours du cacao atteignant 3 775 dollars la tonne, son plus haut niveau en 32 ans. Le conflit a pris fin en avril 2011. Avec le retour à la normale des exportations et les récoltes exceptionnelles en Afrique de l’Ouest, les cours ont chuté de 20%, atteignant 3 000 dollars la tonne en août 2011.

9

Les marchés à terme et la spéculation

Comme d’autres matières premières agricoles, le cacao peut être commercialisé de deux manières : soit physiquement et il est alors acheté ou vendu au comptant, soit échangé virtuellement sur les marchés à terme de Londres (LIFFE) et de New-York (ICE). La transaction de contrats à terme (engagement à acheter ou revendre une quantité déterminée de fèves de cacao à un moment et un lieu donnés) est un outil utilisé par les traders et les producteurs pour se « couvrir » et limiter les risques de pertes face aux fluctuations imprévisibles des cours. Les marchés à terme sont également utilisés par les spéculateurs financiers (fonds d’investissement) et les particuliers pour miser sur l’évolution des cours du cacao. Selon la Fondation Internationale du Cacao (World Cocoa Foundation), l’évolu-tion du prix du cacao est très largement influencée par les fonds d’investissement et autres spéculateurs dont les activi-tés ont pour effet une volatilité des marchés à court terme17. Au début du mois de juillet 2010, 16 des plus importants transformateurs de cacao ont dénoncé les spéculateurs qui mettaient en danger l’intégrité du LIFFE et ont plaidé pour une plus grande transparence sur les positions tenues par les traders. Deux semaines plus tard, il est apparu que le fond

d‘investissement britannique Armajaro, avait mis la main en juillet sur près de 240 000 tonnes de cacao pour 920 millions de dollars, soit l’équivalent de 7% de la production mondiale de cacao, 15% des stocks mondiaux et 25% des stocks européens estimés de l’époque. Avec un cours atteignant son niveau record en 32 ans en raison d’inquiétudes liées à une saison très humide et à l’instabilité ivoirienne, Armajaro misait sur une chute de l’offre et une augmentation continue des cours. Cette opération spectaculaire a aggravé le climat d’inquié-tude sur la façon dont les acheteurs financiers prennent le contrôle des marchés de matières premières agricoles. Leurs actions instaurent en effet une volatilité des cours et rendent les projets et décisions d’investissements difficiles pour les petits producteurs. En réalité, la météo clémente des mois suivants l’ordre d’achat d’Armajaro a permis de booster la production en Côte d’Ivoire, ce qui a provoqué une chute du cours du cacao. Armajaro aurait cependant limité ses pertes en se couvrant sur les marchés à terme.

Entre 1,5% et 2% seulement du nombre total de contrats achetés et vendus sur le LIFFE sont réellement livrés18,démontrant ainsi la multiplicité des opérations virtuelles réali-sées pour chaque lot de cacao avant leur livraison physique.

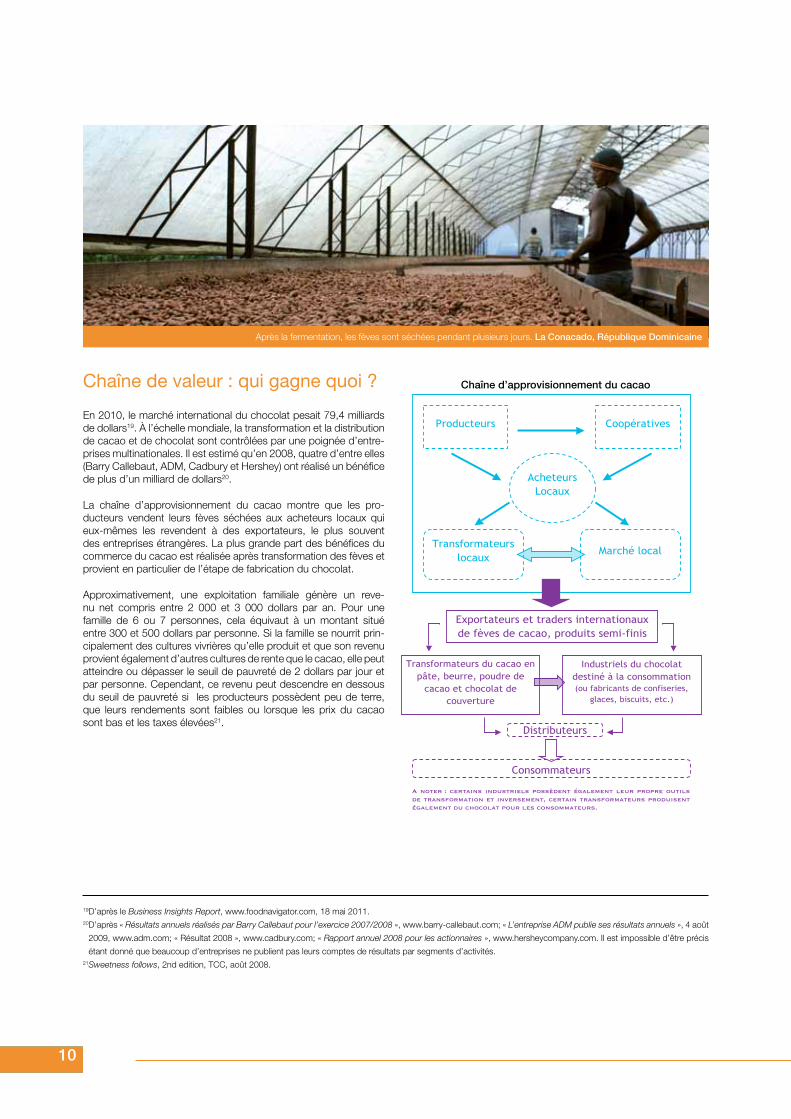

Chaîne de valeur : qui gagne quoi ?

En 2010, le marché international du chocolat pesait 79,4 milliards de dollars19. À l’échelle mondiale, la transformation et la distribution de cacao et de chocolat sont contrôlées par une poignée d’entre-prises multinationales. Il est estimé qu’en 2008, quatre d’entre elles (Barry Callebaut, ADM, Cadbury et Hershey) ont réalisé un bénéfice de plus d’un milliard de dollars20.

La chaîne d’approvisionnement du cacao montre que les pro-ducteurs vendent leurs fèves séchées aux acheteurs locaux qui eux-mêmes les revendent à des exportateurs, le plus souvent des entreprises étrangères. La plus grande part des bénéfices du commerce du cacao est réalisée après transformation des fèves et provient en particulier de l’étape de fabrication du chocolat.

Approximativement, une exploitation familiale génère un reve-nu net compris entre 2 000 et 3 000 dollars par an. Pour une famille de 6 ou 7 personnes, cela équivaut à un montant situé entre 300 et 500 dollars par personne. Si la famille se nourrit prin-cipalement des cultures vivrières qu’elle produit et que son revenu provient également d’autres cultures de rente que le cacao, elle peut atteindre ou dépasser le seuil de pauvreté de 2 dollars par jour et par personne. Cependant, ce revenu peut descendre en dessous du seuil de pauvreté si les producteurs possèdent peu de terre, que leurs rendements sont faibles ou lorsque les prix du cacao sont bas et les taxes élevées21.

Chained’approvisionnementducacao

1010

19D’après le Business Insights Report, www.foodnavigator.com, 18 mai 2011.20 D’après « Résultats annuels réalisés par Barry Callebaut pour l’exercice 2007/2008 », www.barry-callebaut.com; « L’entreprise ADM publie ses résultats annuels », 4 août

2009, www.adm.com; « Résultat 2008 », www.cadbury.com; « Rapport annuel 2008 pour les actionnaires », www.hersheycompany.com. Il est impossible d’être précis

étant donné que beaucoup d’entreprises ne publient pas leurs comptes de résultats par segments d’activités.21Sweetness follows, 2nd edition, TCC, août 2008.

Producteurs Coopératives

Acheteurs Locaux

Transformateurs locaux

Marché local

Exportateurs et traders internationaux de fèves de cacao, produits semi-finis

Industriels du chocolat destiné à la consommation (ou fabricants de confiseries,

glaces, biscuits, etc.)

Transformateurs du cacao en pâte, beurre, poudre de

cacao et chocolat de couverture

Distributeurs

Consommateurs

A noter : certains industriels possèdent également leur propre outils de transformation et inversement, certain transformateurs produisent également du chocolat pour les consommateurs.

Après la fermentation, les fèves sont séchées pendant plusieurs jours. La Conacado, République Dominicaine

Chaîne d’approvisionnement du cacao

Royaume-Uni 1286m$

France 1168m$

Allemagne 1159m$ Etats-Unis

879m$

Pays-Bas 640m$

Autres 2186m$

11

22World Cocoa Foundation, Cocoa Market Update, mai 2010, p3.23Oxfam, Towards a sustainable cocoa chain : Power and possibilities within the cocoa and chocolate sector, 2009, p14.24Agritrade, Rapport cadre : Le secteur du Cacao dans les échanges ACP-EU, Octobre 2009, p6.25Agritrade, Rapport cadre : cacao, mai 2008, p5.26‘Cacao’, www.unctad.org/infocomm.27 Oxfam, Towards a sustainable cocoa chain: Power and possibilities within the cocoa and chocolate sector, 2009, p15. Cadbury a été racheté

par Kraft Foods pour 18 milliards de dollars le 2 février 2010.28Points de vente, n°1060, 30 novembre 2009.

Les pays africains produisent 70% du cacao mondial mais seuls 18% y sont transformés sur place. L’Europe quant à elle transforme 41%22 de la production. Trois grandes entreprises (Cargill, ADM et Barry Callebaut) transforment à elles seules 40% du cacao mondial pesant annuellement 1,5 million de tonnes.23

La concentration d’une grande partie de ces infrastructures de transforma-tion à Amsterdam explique les chiffres très élevés des volumes d’importation de fèves de cacao par les Pays-Bas. En outre, les Pays-Bas sont leaders dans la transformation et sont les plus importants exportateurs de pâte (avec 24% du total), de poudre (28%) et de beurre de cacao (30%)24.

Les industriels du chocolat transfor- ment la liqueur, la poudre, et le beurre de cacao en une variété de cacaos et de chocolats liquides pour la boulangerie, la

confiserie ainsi que des tablettes pour des marques nationales ou des marques de distributeurs.

Barry Callebaut, entreprise basée en Suisse, est leader mondial de la fabri- cation de chocolat et travaille pour le compte de grands groupes tels que Nestlé, Kraft ou Hershey. En 2003, l’entreprise con-trôlait 51% du marché25. La même année, les entreprises américaines ADM et Blom-mer, deuxième et troisième plus importantes, détenaient 20% de parts de marché26.

Les ventes au détail sont dominées par cinq entreprises : Mars, Nestlé, Hershey, Kraft/Cadbury et Ferrero. Combinées, ces entreprises centralisent 57% des ventes de chocolat27. Le marché français est dominé par Kraft, Lindt et Nestlé28. Ces dix dernières années auront vu apparaitre une tendance de ces grandes marques à supprimer peu à peu leur activité de transformation du

cacao pour l’externaliser auprès de fabricants tels que Barry Callebaut ou ADM. A contrario, ces derniers ont quant à eux tendance à accroitre leurs capacités de production en Europe, aux États-Unis et au Mexique, mais également dans des pays producteurs comme la Côte d’Ivoire ou la Malaisie.

Les 5 plus gros pays importateurs de chocolat destiné à la vente au détail,

2009 (en millions de dollars)

Les coopératives qui exportent elles-mêmes reçoivent une plus grande part de la valeur ajoutée. La Conacado, République Dominicaine

1212

Quels enjeux pour les producteurs ?Le contexte commercial et économique mondial explique en grande partie les problématiques auxquelles les producteurs de cacao font face. A cela s’ajoutent d’autres facteurs comme le changement climatique, les hausses des coûts de production ou le vieillissement des cacaoyers.

• L’insécurité alimentaire :Suite à la crise financière internationale de 2008, les prix des matières premières agricoles ont flambé, atteignant leur maximum en février 201129. Les producteurs font face à une augmentation des coûts de la nourriture et par conséquent, à une insécurité alimentaire grandissante. Il est difficile d’envisager une baisse significative des prix alimentaires dans un futur proche.

• Un manque d’information :Les petits producteurs de cacao sont le plus souvent mal informés sur les variations locales des prix au profit des intermédiaires. Ces derniers achètent souvent de façon abusive en dessous des prix du marché. De nombreux producteurs se plaignent que les acheteurs privés utilisent régulièrement des balances biaisées afin de sous-estimer le poids de leur récolte et ainsi la leur acheter à moindre prix.

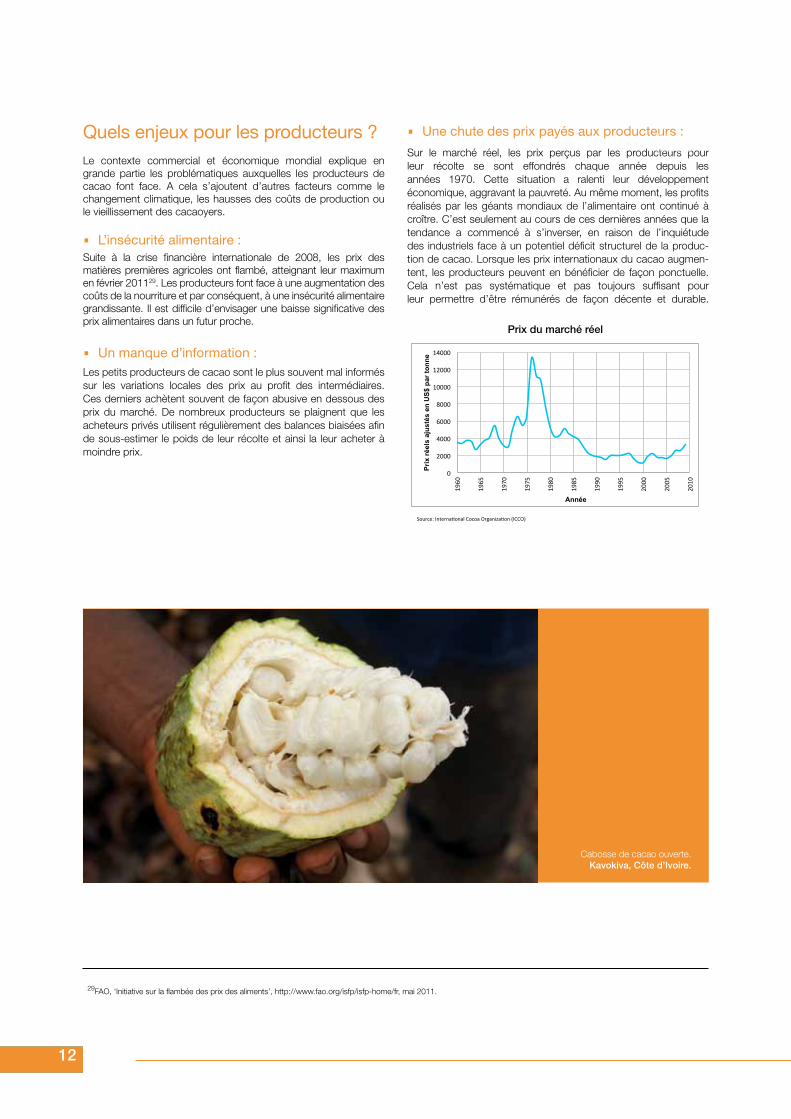

• Une chute des prix payés aux producteurs :

Sur le marché réel, les prix perçus par les producteurs pour leur récolte se sont effondrés chaque année depuis les années 1970. Cette situation a ralenti leur développement économique, aggravant la pauvreté. Au même moment, les profits réalisés par les géants mondiaux de l’alimentaire ont continué à croître. C’est seulement au cours de ces dernières années que la tendance a commencé à s’inverser, en raison de l’inquiétude des industriels face à un potentiel déficit structurel de la produc-tion de cacao. Lorsque les prix internationaux du cacao augmen-tent, les producteurs peuvent en bénéficier de façon ponctuelle. Cela n’est pas systématique et pas toujours suffisant pour leur permettre d’être rémunérés de façon décente et durable.

29FAO, ‘Initiative sur la flambée des prix des aliments’, http://www.fao.org/isfp/isfp-home/fr, mai 2011.

Prixdumarchéréel

Prix du marché réel

0

2000

4000

6000

8000

10000

12000

14000

1960

1965

1970

1975

1980

1985

1990

1995

2000

2005

2010

Prix

réel

s aj

usté

s en

US$

par

tonn

e

Année

Source: Interna-onal Cocoa Organiza-on (ICCO)

Cabosse de cacao ouverte. Kavokiva, Côte d’Ivoire.

13

• Des coûts de production en hausse :

Le prix des fertilisants et pesticides pour combattre nuisibles et maladies continue d’augmenter, tout comme le prix du carburant et les coûts de transport.

• Une qualité et une productivité médiocres ou en baisse :

Le vieillissement des cacaoyers, le manque de formation et les mauvaises techniques de fermentation et de séchage réduisent la qualité des récoltes ainsi que les rendements.

• Des difficultés à investir :Conséquence majeure de plusieurs décennies de prix bas et incer-tains, l’accès au crédit est devenu limité ou même impossible pour les producteurs qui ont de très faibles revenus, instables de surcroît. Il leur est donc difficile d’investir dans de nouveaux plants ou dans l’achat de matériel de fermentation ou de séchage qui leur permet-trait d’obtenir une production de meilleure qualité.

• La fuite des jeunes générations :Les plus jeunes générations qui ne voient pas d’avenir dans le cacao s’orientent vers la production d’autres denrées plus lucratives ou migrent vers les villes. Ce phénomène contribue à faire augmenter la moyenne d’âge des producteurs de cacao: en Afrique de l’Ouest par exemple, elle est de 51 ans30.

• Le travail des enfants :Selon une étude du Programme de développement durable des cultures pérennes (STCP) de l’Institut International d’Agricul-ture Tropicale (IITA), plus de 250 000 enfants sont exploités dans la production de cacao en Côte d’Ivoire. La plupart d’entre eux travaille dans des exploitations familiales ou avec leurs parents et sont exposés à des conditions de travail à risque : 94% des enfants utilisent des outils dangereux comme la machette et 80% portent des charges lourdes31. La principale cause du travail des enfants est la pauvreté des familles, la faible rémunération des producteurs ne leur permettant pas d’employer du personnel. Même lorsque les producteurs souhaitent envoyer leurs enfants à l’école, cela leur est souvent impossible en raison de l’absence d’établissements en zones rurales. En outre, les parents ne sont ni en mesure d’acheter des manuels scolaires, ni de rémunérer un professeur. L’Organisation Internationale du Travail (OIT) fait une dif-férence entre des tâches que les enfants accomplissent au sein de leur famille, faisant partie de la transmission des savoir-faire, et le travail des enfants. Dans le premier cas, les travaux effectués par l’enfant ne l’empêchent pas d’aller à l’école et n’entravent ni son équilibre physique, ni son équilibre psychologique. Ils font partie de l’éducation de l’enfant. Dans le second cas, l’enfant ac-complit un travail dangereux, dans des conditions d’exploitation (sévices physiques, sous-alimentation, utilisation de produits ou matériel dangereux) qui mettent sa santé et son éducation en péril.

• Le changement climatique :Dans ce contexte déjà difficile, le changement climatique est une menace supplémentaire pour les récoltes. Les périodes de pluie sont moins prévisibles et les périodes de sécheresse plus fréquentes et plus longues. Ces changements devraient entre autres augmenter l’apparition de nouvelles espèces nuisibles et de maladies.

30 Binam, J.N., Gockowski, J. and Nkamleu, G. B. (septembre 2008), Technical Efficiency and Productivity Potential of Cocoa Farmers in West African Countries. The

Developing Economies, XLVI-3: p254.31Département d’Etat Américain, Rapports par pays des pratiques en matière de Droits de l’Homme : Côte d’Ivoire, 8 avril 2011, www.state.gov.

La Conacado, République Dominicaine

14

Garanties et objectifs clés des standards Fairtrade / Max Havelaar pour les organisations de producteurs de cacao :

• Un prix minimum garanti d’achat de 2 000 dollars la tonne de fèves de cacao certifiées (ou le prix du mar-ché si celui-ci est supérieur). Pour les fèves de cacao qui sont aussi certi- fiées agriculture biologique, le prix mi-nimum est de 2 300 dollars la tonne.

• Une prime de développement fixée à 200 dollars par tonne des-tinée aux investissements communau-taires, productifs et environnementaux.

• Un préfinancement possible à hau-teur de 60% du prix d’achat des fèves.

• Des partenariats commerciaux jus-tes et de longue durée.

• Des standards environnementaux encourageant une pratique raison-née de l’agriculture basée sur une utilisation minimale et prudente des in-trants chimiques, l’interdiction des pro-duits les plus dangereux, une gestion propre et sécurisée des déchets, une bonne gestion de l’eau, un maintien de la fertilité des sols, une interdiction de l’usage d’organismes génétiquement modifiés.

14

Fairtrade / Max Havelaar en quelques mots :

Fairtrade / Max Havelaar est un label international cogéré par les représentants des producteurs, par des associations de commerce équitable, par des ONG et par des acteurs économiques.L’initiative est née en 1988 suite à un ap-pel de producteurs de café mexicains : « Recevoir chaque année vos dons pour construire une petite école afin que la pauvreté soit plus supportable, c’est bien. Mais le véritable soutien serait de recevoir un prix plus juste pour notre café ».Le commerce équitable garantit aux pro-ducteurs, regroupés au sein de collectifs gérés démocratiquement, des conditions commerciales plus justes et leur offre ainsi les moyens de combattre la pauvreté par eux-mêmes, de renforcer leur capacité de négocier et de prendre en main leur propre avenir. Le principal objectif du mouvement Fairtrade / Max Havelaar est de renfor-cer les organisations de producteurs.Il soutient ainsi le développement d’une filière cacao durable dans laquelle les pro-ducteurs sont en capacité de construire

une vie meilleure pour eux-mêmes, leurs familles et leurs communautés.Les standards Fairtrade / Max Havelaar encouragent le développement social, économique et environnemental des pro-ducteurs et de leurs organisations. Les standards jouent le rôle de filet de sécu-rité pour les petits producteurs contre les incertitudes des marchés, leur assurant ainsi de vendre à un prix couvrant leurs coûts de production. La certification Fairtrade / Max Havelaar pour le cacao est uniquement ouverte aux organisations de petits producteurs (agriculture familiale, par opposition aux grandes plantations). Ces organisations doivent être détenues et contrôlées par les producteurs eux-mêmes, avoir un fonc-tionnement démocratique dans la prise de décisions (chaque membre a une voix et peut voter) et être administrées avec une totale transparence.L’organisme de certification indépendant FLO-Cert (agréé ISO 65) assure l’intégrité du système de certification et le respect des standards fixés par Fairtrade Interna-tional. FLO-Cert réalise des audits auprès des importateurs, des exportateurs, des transformateurs et des marques engagées au Nord, ainsi qu’auprès des organisations de producteurs au Sud.

L’action du système Fairtrade / Max HavelaarLes réponses du système

Kuapa Kokoo, Ghana

15

Des chargés d’appui sur le terrain forment les producteurs à la bonne compréhension et application des standards, leur per-mettant de partager les bonnes pratiques techniques et orga-nisationnelles.

Les réseaux de producteurs, qui cogèrent le système Fairtrade / Max Havelaar, soutiennent également les producteurs sur le terrain en Afrique, en Asie et en Amérique latine. Portant la voix de près de 1,5 million de producteurs, ces réseaux développent des partenariats stratégiques avec des institutions financières et avec des programmes régionaux d’assistance technique.

• L’interdiction du travail forcé et du travail des enfants. Les audits permettent de détecter les cas de travail des enfants, pouvant conduire à la suspension de l’organisation de producteurs. Celle-ci a l’obligation de prendre des mesures correctives. La suspension interdit à l’organisation de producteurs d’établir de nouveaux contrats sous le label Fairtrade / Max Havelaar tant qu’elle n’a pas été levée. Les mesures correctives permettent au système Fairtrade / Max Havelaar de soutenir les producteurs pour faire face à ce fléau, sans les exclure du système. Une exclusion ne résoudrait pas le problème du travail des enfants mais, bien au contraire, l’aggraverait en dégradant les conditions de vie des familles concernées. Cependant, si malgré les actions correctives, les auditeurs observent encore des cas de travail des enfants, l’organisation risque de perdre la certification Fairtrade / Max Havelaar. Beaucoup de producteurs luttent activement dans ce domaine. Kuapa Kokoo, une coopérative certi- fiée Fairtrade / Max Havelaar au Ghana, a établi un vaste programme contre le travail des enfants. En partie financé par la prime de développement,

Accompagnement sur le terrain en partenariat avec les réseaux de producteurs

Kuapa Kokoo, Ghana

ce programme a permis de mettre en place une unité en charge des contrôles et de la formation autour de cettepro-blématique. Des journées d’information sont organisées afin d’apprendre aux enfants leurs droits. Enfin, la coopérative

a lancé en janvier 2011 un programme sur deux ans en partenariat avec l’OIT afin de contrôler et combattre le travail des enfants.

Ces employés de la Conacado suivent une formation qui leur permettra à leur tour de former des producteurs à la gestion des entreprises.

République Dominicaine

1616

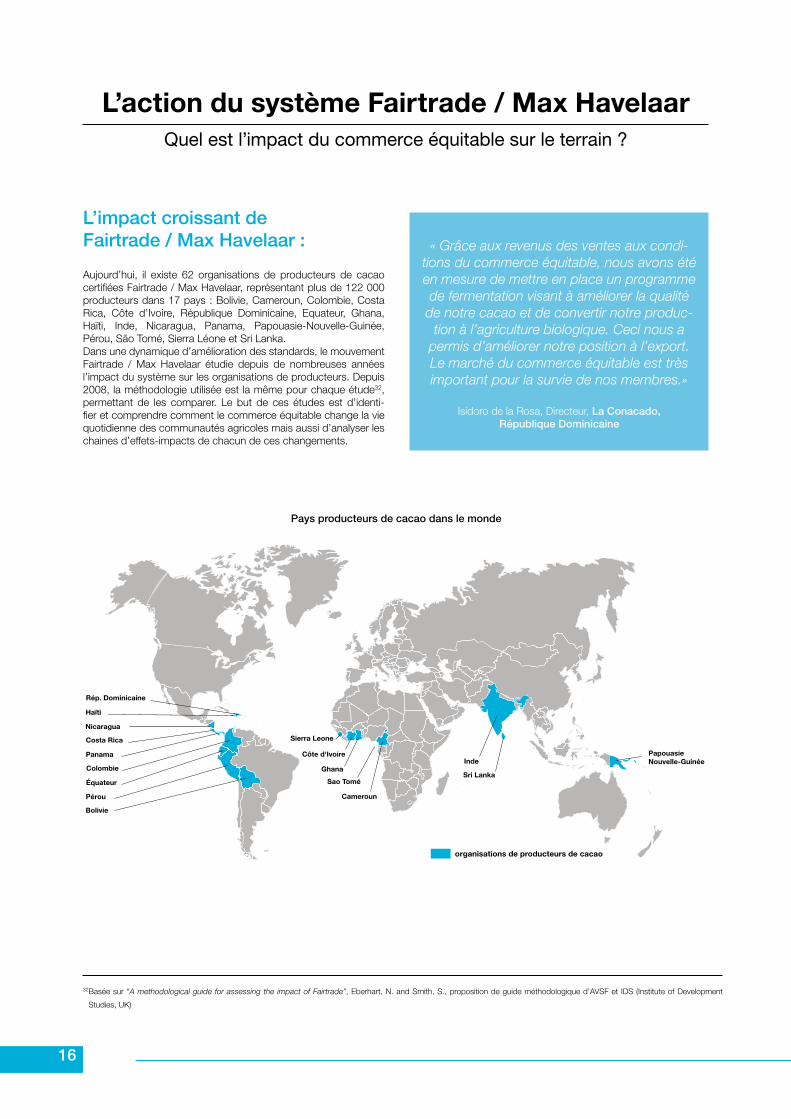

L’impact croissant de Fairtrade / Max Havelaar :

Aujourd’hui, il existe 62 organisations de producteurs de cacao certifiées Fairtrade / Max Havelaar, représentant plus de 122 000 producteurs dans 17 pays : Bolivie, Cameroun, Colombie, Costa Rica, Côte d’Ivoire, République Dominicaine, Equateur, Ghana, Haïti, Inde, Nicaragua, Panama, Papouasie-Nouvelle-Guinée, Pérou, São Tomé, Sierra Léone et Sri Lanka.Dans une dynamique d’amélioration des standards, le mouvement Fairtrade / Max Havelaar étudie depuis de nombreuses années l’impact du système sur les organisations de producteurs. Depuis 2008, la méthodologie utilisée est la même pour chaque étude32, permettant de les comparer. Le but de ces études est d’identi-fier et comprendre comment le commerce équitable change la vie quotidienne des communautés agricoles mais aussi d’analyser les chaines d’effets-impacts de chacun de ces changements.

« Grâce aux revenus des ventes aux condi-tions du commerce équitable, nous avons été en mesure de mettre en place un programme de fermentation visant à améliorer la qualité

de notre cacao et de convertir notre produc-tion à l’agriculture biologique. Ceci nous a

permis d’améliorer notre position à l’export. Le marché du commerce équitable est très important pour la survie de nos membres.»

Isidoro de la Rosa, Directeur, La Conacado,République Dominicaine

32 Basée sur “A methodological guide for assessing the impact of Fairtrade”, Eberhart, N. and Smith, S., proposition de guide méthodologique d’AVSF et IDS (Institute of Development

Studies, UK)

L’action du système Fairtrade / Max HavelaarQuel est l’impact du commerce équitable sur le terrain ?

Nicaragua

Costa Rica

Panama

Colombie

Équateur

Pérou

Bolivie

Rép. Dominicaine

Haïti

Sierra Leone

Côte d'Ivoire

Sao Tomé

Cameroun

GhanaInde

Sri Lanka

PapouasieNouvelle-Guinée

organisations de producteurs de cacao

Pays producteurs de cacao dans le monde

17

Kavokiva : un exemple en Côte d’Ivoire

Le niveau de pauvreté de la Côte d’Ivoire a atteint près de 50% en 2008 suite aux années de crise politique et de guerre civile. Durant cette même période, les infra- structures économiques et sociales de base comme la santé et l’éducation se sont détériorées.Située dans la région de Daloa, au sud-est de la Côte d’Ivoire où plus de 40% du cacao du pays est produit, la coopéra-tive Kavokiva compte aujourd’hui plus de 5 900 membres. Chaque producteur est propriétaire de 3 hectares en moyenne et le cacao est le plus souvent leur principale source de revenu. Beaucoup de villages dans lesquels vivent les membres de Kavokiva ne sont pas raccordés au réseau électrique et ne fournissent pas d’autre accès à l’eau potable que celui des puits. Le taux d’anal-phabétisme parmi les communautés de producteurs est de l’ordre de 95%, et beaucoup d’écoles sont mal équipées ou trop lointaines pour que les enfants puissent s’y rendre chaque jour.Certifiée Fairtrade / Max Havelaar en 2004, Kavokiva utilise la prime de développe-ment des ventes de cacao certifié pour augmenter les niveaux de production et aider à répondre aux besoins sociaux des membres et de leurs communautés. Un agronome diplômé a été recruté pour améliorer les techniques agricoles et aug-menter les rendements. Afin d’améliorer le quotidien des produc-teurs et de leur famille, les priorités établies sont l’accès à l’eau potable et aux soins. Trois nouveaux puits fonctionnant avec des pompes ont ainsi été construits. Par ailleurs, une des réalisations majeures fût la construction d’un centre de santé. Enfin, la coopérative a investi dans l’achat d’une ambulance et la mise en place d’un sys-tème d’assurance santé non payante.

“ Désormais, je bénéficie de beaucoup d’avantages,

comme les services de production (formation tech-nique, replantation d’arbres)

et l’accès à l’éducation. Mon plus jeune fils va à

l’école ici à Abekro.Elle a été construite avec la prime

de développement. Je suis content parce que

je n’y suis pas allé moi-même.”

Kouadio Yao, producteur à Kavokiva, Abekro, village proche de Daloa.

L’accès à l’éducation est également établi comme priorité. Kavokiva distri-bue des bourses d’étude aux membres pour qu’ils puissent payer les frais de scolarité de leurs enfants. Lorsque les écoles publiques se situent trop loin, la prime de développement est utilisée pour construire des écoles dans les villages tandis que les cotisations des parents servent à rémunérer les professeurs. Malheureusement, ces améliorations restent encore insuffisantes pour résoudre ce problème structurel. Les producteurs ont également choisi de mettre en place un projet autour de la lutte contre le travail des enfants. La coopéra-tive a créé une charte qui établit clairement la différence entre l’aide qu’un enfant peut apporter à sa famille et un réel labeur. Elle comporte un guide de bonne conduite qui permet d’identifier les cas de travail des enfants et la manière de réagir face à de telles situations.

1818

33PNUD 2004

La Conacado : un exemple en République Dominicaine

La République Dominicaine est le deuxième pays le plus pauvre des Caraïbes après Haïti : sur cette petite île des Antilles, qui compte 9,5 millions d’habitants, presque 40 % de la popula-tion vit en dessous du seuil de pauvreté et 16% de l’extrême pauvreté33. Plus de 40 000 familles dominicaines participent à la production de cacao, soit environ 350 000 personnes.

La coopérative CONACADO est com-posée de 182 associations de petits producteurs soit un total de 10 000 pro-ducteurs de cacao adhérents. La taille moyenne des exploitations est de 4,3 hectares et le cacao y est cultivé sous des canopées d’arbres géants endémiques et autres bananiers, citronniers ou avocatiers de plus petite taille dont les fruits sont vendus sur les marchés locaux. D’autres légumes y sont également cultivés pour une consommation domestique.

Presque la moitié de la production des membres est désormais vendue sur le marché équitable. La prime de dévelop-pement a été investie dans des infrastruc-tures de transformation et de stockage pour permettre d’améliorer la qualité du cacao. De plus, 30 agents de dévelop-pement ont été recrutés pour fournir une formation technique et augmenter les rendements, convertir la production à l’agriculture biologique et planter de nouveaux arbres.

Sur le plan social, des écoles ont été construites, d’autres réparées, et des bourses ainsi que du matériel scolaire ont été distribués aux étudiants des familles les plus pauvres. Un nouveau centre de télécommunications aide les enfants dans leur travail scolaire et rend Internet accessible dans la communauté. La santé fait également partie des priorités et différents projets comme la construction d’une clinique et la mise en place de bilans de santé gratuits ont vu le jour.

« Il faut une révolution conjointe où tout le mondeest impliqué, les producteurs et les consommateurs,

pour changer le monde »

Santo Moreno, producteur à Yamasa, bloc 2 de la Conacado

19

Les bénéfices du commerce équitable au Pérou

Au cours des années 1990, le Pérou a subi de plein fouet la violence engendrée par la guérilla et le trafic de stupéfiants. Dans le nord-est du pays, la plupart des paysans cultivait alors la coca. Face à un tel fléau, les Nations Unies ont décidé de mettre en place un projet pour remplacer les cultures de coca par d’autres cultures telles que le cacao. Ce pari était alors audacieux au vu des différences de prix entre les deux produits et de la pression des trafiquants.

La coopérative Acopagro située dans la région de San Martin a été créée en 1997 et comptait alors 27 membres. Aujourd’hui, elle en compte 1 600 et chaque producteur pos-sède en moyenne 2,5 hectares de terrain.

Les services offerts par la coopérative sont nombreux et financés en partie par la prime de développement. Redistribuée aux pro-ducteurs sous forme de paiement complé-mentaire en fin d’année, elle a également été une source importante de financement pour développer les infrastructures de fermentation et de séchage des fèves permettant d’améliorer la qualité du cacao. Des formations techniques et des micro- crédits ont également été mis à disposition des producteurs.

Parallèlement aux bénéfices économiques du commerce équitable, Acopagro a ren-forcé son organisation interne et a instauré une plus grande démocratie grâce au cadre offert par les standards Fairtrade / Max Havelaar. Elle a également bénéficié d’un accès au marché plus important et de relations de longue durée avec ses ache-teurs, alors que la plupart des coopératives non certifiées dépendent d’un unique client ou exportateur.

Un chargé d’appui sur le terrain soutient la coopérative notamment pour des formations concernant ces standards, permettant aux membres de la coopérative de mieux en comprendre les objectifs et les moyens de les mettre en œuvre concrètement.

L’accès au crédit est en constante amélioration, démontrant la confiance des banques en la stabilité et la solidité financière de cette structure. Acopagro pos-sède ainsi une certaine indépendance par rapport aux acheteurs.

Ce cercle vertueux a contribué au succès d’Acopagro et au renforcement de son poids dans la filière cacao et au niveau national : elle est aujourd’hui consultée dans la définition des politiques concernant son secteur d’activité.

« Nous ne pouvons produire du cacao qui soit à la hauteur des exigences du marché

que si nous sommes organisés »

Segundo Gilberto Ortiz Rodriguez, producteur et vice-président d’Acopagro

20

Conclusion

Les producteurs de cacao sont en permanence confrontés à différents risques : la fluctuation des prix, le vieillissement et le faible rendement des cacaoyers, la diminution de la fertilité des sols, les conditions climatiques changeantes, l’augmentation des coûts de production (carburants et transport entre autres), le difficile accès au crédit et le manque de pouvoir de négociation face aux acheteurs.

Dans leur vie quotidienne les producteurs doivent composer avec une augmenta-tion des prix alimentaires, de mauvaises infrastructures locales, des soins ina- daptés, des conditions d’accès limitées à l’éducation pour leurs enfants et, dans cer-tains cas, une instabilité politique.

Depuis plusieurs années, l’International Cocoa Organization (ICCO), une agence de l’ONU, a soutenu des projets pour développer la production de cacao, son commerce et l’amélioration des revenus des petits producteurs. En juin 2010, sous la tutelle de la Conférence des Nations Unies sur le Commerce et le Développe-ment (CNUCED), les pays exportateurs et importateurs de cacao les plus importants ont signé un nouvel Accord International sur le Cacao. L’objectif : développer une filière cacao durable bénéficiant à toutes les parties prenantes, et en particulier aux petits producteurs.

A l’autre bout de la chaîne, les entreprises multinationales de transformation, produc-tion et distribution de chocolat ont dû faire face à une demande supérieure à l’offre au cours des dernières années. Egalement confrontées à une forte croissance poten-tielle de la demande dans les économies émergeantes, elles s’attachent de plus en plus à sécuriser leurs approvisionnements en cacao de bonne qualité.

Plus récemment, soutenus par les gou-vernements, les principales entreprises et groupements industriels ont mis en place plus de 60 projets en lien avec le cacao. Ils ont pour objectif de pérenniser la filière et d’améliorer les conditions de vie

des communautés agricoles. Ces projets s’attachent principalement à former les producteurs afin d’améliorer la qualité tout en augmentant la productivité.

Alors que ces initiatives devraient être accueillies avec engouement, elles ne per-mettront pas nécessairement de redresser la tendance d’instabilité des prix sur le long terme. Par ailleurs, d’après l’Organisation Internationale du Cacao34 (ICCO), lamauvaise coordination de ces projets pourrait avoir l’effet contraire : la produc-tion mondiale pourrait bondir de 50% et atteindre 6 milliards de tonnes, inonder le marché et causer un effondrement des cours comme cela a pu se produire en novembre 2000. Le prix était descendu alors à 774 dollars la tonne.

En réalité, la durabilité du secteur du cacao ne sera au rendez-vous que le jour où les petits producteurs, propriétaires de leur terre, seront en mesure de vivre décemment de leurs récoltes et que leurs enfants pourront avoir une vision pérenne de leur activité. Pour cela, il est indispen- sable d’aller au-delà d’une simple augmentation de la production.

Les standards Fairtrade / Max Havelaar représentent un véritable cadre pour une production durable de cacao. Ces stan-dards comprennent un prix minimum garanti d’achat qui aide les producteurs à gérer leur budget et avoir une visibi- lité à moyen et long terme. Ces mêmes standards incluent également une prime de développement destinée aux organisations de producteurs leur permettant d’investir dans la modernisation de leur exploitation,

dans des projets communautaires et dans la protection de l’environnement.

À plus long terme, le système Fairtrade / Max Havelaar aide les organisations de producteurs et les producteurs eux-mêmes à faire face aux instabilités du marché en leur permettant un meilleur accès aux financements, la construction de relations solides avec les acheteurs et une amélioration des conditions contractuelles.

Des efforts à poursuivre pour faire la différence

Les ventes mondiales de cacao certifié Fairtrade / Max Havelaar sont passées de 14 000 tonnes en 2009 à 35 000 tonnes en 2010, et beaucoup d’organisations de producteurs ont la volonté de rejoindre le système. Malgré ce succès, les ventes de cacao aux conditions Fairtrade / Max Havelaar ne pèsent que 1% des ventes mondiales, et les organisations deproducteurs certifiées ne vendent qu’une part de leur production aux condi-tions du commerce équitable. Avec une capacité de production totale estimée à 109 000 tonnes, la plupart des organisations certifiées travaille donc à augmenter la part de leurs ventes aux conditions du commerce équitable.C’est dans ce but que nous travaillons aujourd’hui à leurs côtés afin d’accroitre l’engagement des entreprises envers un développement plus durable et des pratiques commerciales plus justes, reconnaissant les défis auxquels les millions de producteurs sont confrontés dans le monde.

34ICCO, Communiqué de presse, « La non coordination des projets pourrait empirer le cycle de hausse et de baisse des cours du cacao » selon le directeur exécutif de l’ICCO, www.icco.

org, juillet 2011.

21

Devenez consom’acteur :

• Changez vos habitudes, consommez du chocolat équitable labellisé Fairtrade / Max Havelaar.

• Demandez à vos commerçants de réfé-rencer plus de chocolats et de produits à base de cacao portant le label Fairtrade / Max Havelaar.

• Ecrivez aux fabricants de chocolats pour leur demander de se convertir à l’équitable.

• Demandez à votre employeur, commune, école ou université de soutenir le commerce équitable de quelque manière que ce soit. Demandez à vos amis et votre famille de faire de même.

• Engagez-vous auprès d’une association locale de promotion du commerce équitable et participez aux manifestations de promo-tion d’une consommation plus responsable.

Devenez une entreprise ou une collectivité

responsable, partenaire du commerce équitable :

• Engagez-vous en offrant des produits labellisés Fairtrade / Max Havelaar.

• Changez vos pratiques internes :

> Équipez-vous de tenues de travail fabri-quées en coton équitable.

> Offrez le choix de l’équitable à vos collabo-rateurs en optant pour des distributeurs de produits labellisés Fairtrade / Max Havelaar.

> Intégrez le commerce équitable dans votre restauration collective.

> Sensibilisez vos équipes et vos parte-naires aux enjeux du commerce équitable et de la consommation responsable et faites appel à l’expertise de l’association Max Havelaar France afin de vous accom-pagner dans votre démarche.

Le commerce équitable ne se fera pas sans vous ! Les clés d’un commerce mondial plus juste sont entre vos mains !

Comment agir ?