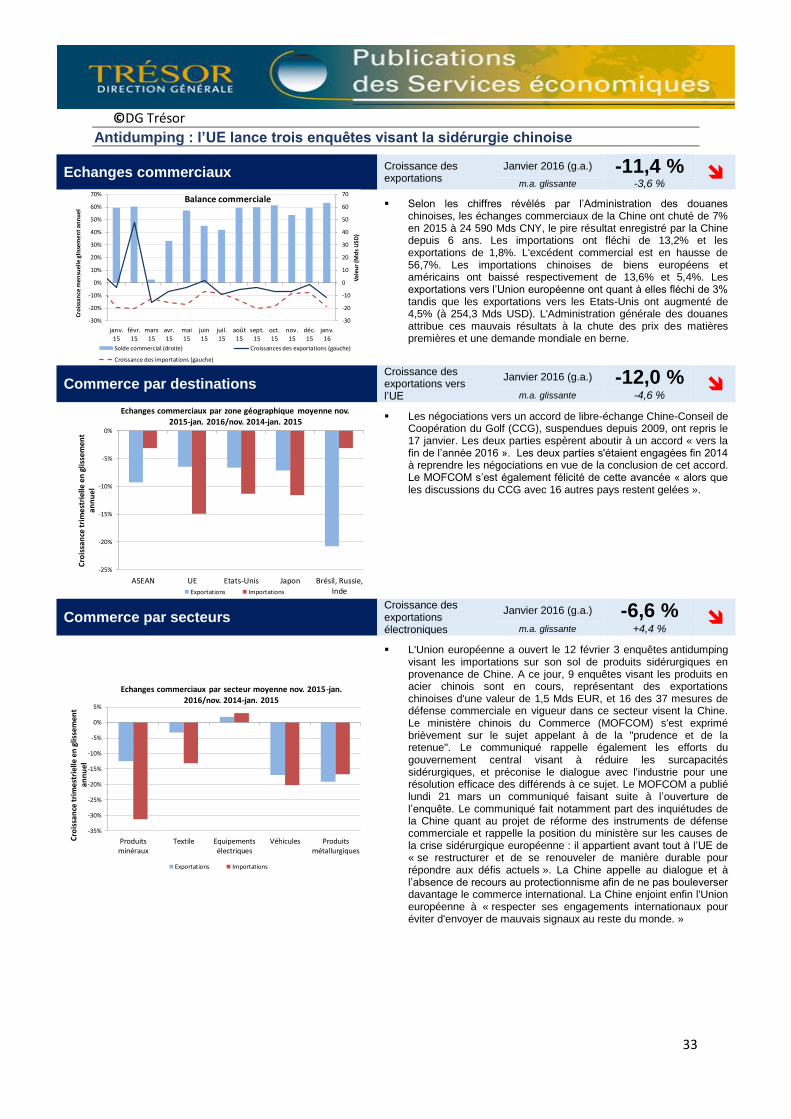

bulletin economique chine...par an4. a titre d’exemple, en novembre 2015, china exim bank et china...

TRANSCRIPT

1

Bulletin Economique Chine

©DG Trésor n°80 – Janvier - Février 2016

Sommaire

OUVERTURE DU COMPTE DE CAPITAL, FLEXIBILISATION DU TAUX DE CHANGE, INDEPENDANCE DE LA POLITIQUE MONETAIRE : COMMENT « GERER » L’IMPOSSIBLE TRINITE ........................................................... 2

LES ENJEUX DE LA REFORME DES ENTREPRISES D’ETAT CHINOISES ................................................................ 12

LA REFORME DU « HUKOU » : UNE AMBITION RENOUVELEE ? ....................................................................... 23

LE 13EME PLAN QUINQUENNAL (2016 – 2020) ............................................................................................... 28

CROISSANCE : LA CROISSANCE S’EST ELEVEE A 6,9 % EN 2015 ............................................................................. 31

ENTREPRISES D'ETAT : LA CHINE VA ALLOUER 100 MDS CNY SUR DEUX ANS POUR FACILITER LA RECONVERSION DES SALARIES LIEE AUX FERMETURES DE SURCAPACITES .................................................................................... 32

ANTIDUMPING : L’UE LANCE TROIS ENQUETES VISANT LA SIDERURGIE CHINOISE.............................................. 33

POLITIQUE MONETAIRE : BAISSE DES RATIOS DE RESERVES OBLIGATOIRES EN FEVRIER .................................... 34

POLITIQUE DE CHANGE : LE GOUVERNEUR DE LA PBOC EST INTERVENU EN FEVRIER POUR RASSURER LES MARCHES .............................................................................................................................................................. 35

MARCHES OBLIGATAIRES : LES AUTORITES ONT OUVERT PLUS LARGEMENT LE MARCHE OBLIGATAIRE DOMESTIQUE AUX INVESTISSEURS INSTITUTIONNELS ETRANGERS ..................................................................... 36

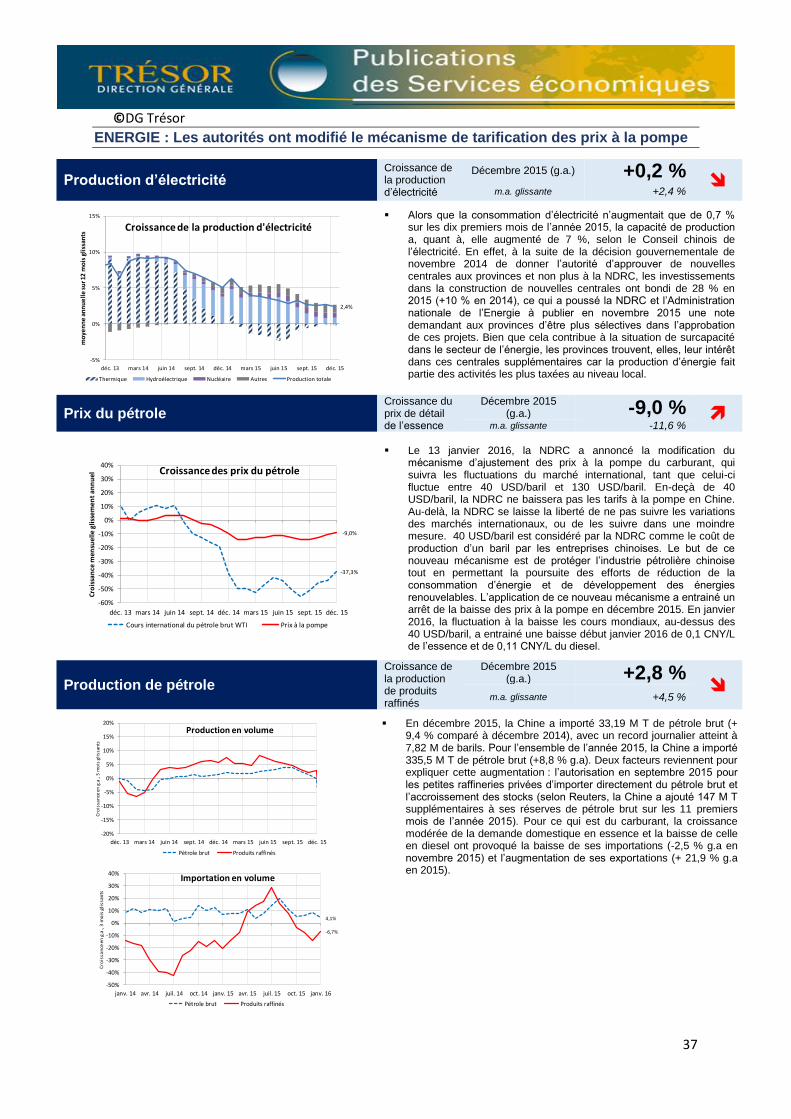

ENERGIE : LES AUTORITES ONT MODIFIE LE MECANISME DE TARIFICATION DES PRIX A LA POMPE ................... 37

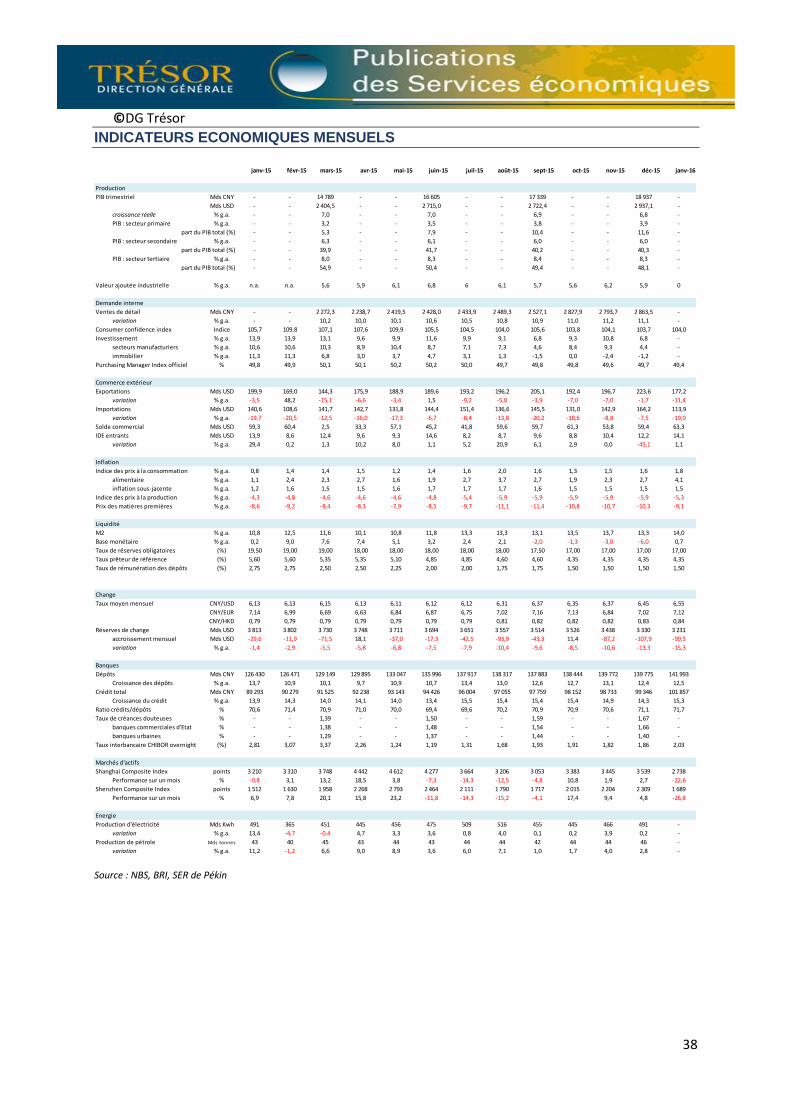

INDICATEURS ECONOMIQUES MENSUELS ...................................................................................................... 38

INDICATEURS ECONOMIQUES ANNUELS ........................................................................................................ 39

PREVISIONS DE CROISSANCE DU PIB CHINOIS ................................................................................................ 40

2

Ouverture du compte de capital, flexibilisation du taux de change, indépendance de la politique monétaire : comment « gérer » l’impossible trinité

Les autorités chinoises font face à l’ « impossible trinité », i.e. le triangle des incompatibilités entre taux de change stable, politique monétaire indépendante et liberté des mouvements de capitaux. En internationalisant le RMB, les autorités chinoises semblent désormais être confrontées à une « contrainte extérieure » et auraient hésité, ces derniers mois, sur les réponses politiques à donner: i) favoriser une dépréciation accrue du Yuan risquerait de déstabiliser la région Asie-Pacifique et provoquer une guerre des « monnaies », ce que la PBoC dit exclure ; par ailleurs, une telle dépréciation ne constituait pas une réponse crédible à la spirale dépréciation/sortie de capitaux dans laquelle les marchés se sont engagés entre novembre 2015 et février 2016 ; ii) durcir la politique monétaire pour stabiliser le RMB semble contre-productif dans le contexte du ralentissement de l’économie chinoise ; le Conseil des Affaires d’Etat a souhaité une politique légèrement plus accommandante dans le contexte de ralentissement économique ; iii) durcir le contrôle de capitaux – déjà très restrictif – ne semble pas adapté pour endiguer des sorties qui répondent avant tout aux besoins d’une économie chinoise de plus en plus ouverte et aurait risqué de susciter une plus grande aversion au risque de la part des investisseurs. Le gouverneur de la PBoC dans une interview accordée le 14 février a tranché le débat : la Chine maintient son objectif d’ouverture. Le gouverneur a rassuré les investisseurs en réaffirmant l’importance que la Chine attache à la politique de libéralisation, d’ouverture du compte financier (qui ne sera néanmoins pas accélérée tant que les tensions sur le change persisteront) et à la stabilité du RMB (vis-à-vis d’un panier de devises). Les marchés ont positivement accueilli les propos du gouverneur de la PBoC qui a clarifié l’équilibre sur lequel reposent la politique de change et la politique monétaire chinoise. La Banque centrale, en excluant une dépréciation plus poussée du RMB et un durcissement du contrôle des capitaux, se priverait néanmoins de marges de manœuvre sauf à durcir la politique monétaire, ce qui risquerait d’accentuer le ralentissement de l’économie. Si la politique de communication et de clarification des autorités semble avoir emporté la conviction, les marchés pourraient rester néanmoins attentifs à tout signe de ralentissement et de vulnérabilité de l’économie chinoise.

1. Les sorties de capitaux de Chine, en forte accélération en 2015, proviennent, pour une part, d’un

mouvement structurel d’ouverture de la Chine et, pour une autre part, de « fuites »

Les sorties nettes de capitaux de Chine en 2015 peuvent être estimées entre 500 Mds et 630 Mds USD, à partir des données préliminaires de la balance des paiements. Certaines estimations font état de sorties pouvant aller jusqu’à 1000 Mds USD1. Le mouvement est ininterrompu depuis mi-2014. Au troisième trimestre

2015, suite à la correction boursière de l’été et à la flexibilisation du régime de change du 11 août 2015, les sorties nettes se sont considérablement accélérées, à 221 Mds USD, après 98 Mds USD au T1 et 28 Mds USD au T2. Les estimations pour le T4 font état de sorties nettes comprises entre 110 et 150 Mds USD. De plus, le poste « erreurs et omissions » de la balance des paiements devrait atteindre 132 Mds USD sur l’année.

Source : CEIC

La décomposition des flux bruts de capitaux annualisés sur la période T4 2014 – T3 20152 permet de dégager plusieurs grandes tendances pour comprendre les sorties nettes de capitaux :

1 Une partie des sorties de capitaux ne sont ni captées par le compte financier ni par le poste « erreur et omissions ». En effet, la surfacturation des importations est une technique répandue pour sortir des capitaux illégalement. Or ces « fausses » importations sont enregistrées dans le compte courant, sans qu’il soit possible de les distinguer des « vraies » importations. A titre d’exemple, sur le mois de décembre 2015, les importations chinoises depuis Hong Kong s’élèvent à 164 Mds USD selon les douanes chinoises, mais à seulement 21,6 Mds USD selon les douanes hongkongaises. 2 Derniers chiffres disponibles. Les données officielles de la balance des paiements pour le T4 seront disponibles fin mars.

3

- Les principales sorties brutes correspondent à des activités bancaires, pour 375 Mds USD. Elles se décomposent en deux parties : (i) 58% de flux liés à des activités de banques étrangères, essentiellement des remboursements anticipés de prêts contractés en dollars des entreprises chinoises qui cherchent à limiter leurs expositions à une remontée du dollar face au yuan3; (ii) 42% de flux liés à des activités de banques domestiques, soit du financement par les banques chinoises d’entreprises chinoises investissant à l’étranger, selon la stratégie « go global », et également de la conversion légale de devises selon le quota autorisé de 50 000 USD par personne et

par an4. A titre d’exemple, en novembre 2015, China Exim Bank et China Railway Corporation ont signé un accord ouvrant une ligne de crédit de 80 Mds USD pour financer les projets de l’entreprise liés aux « nouvelles Routes de la soie ». La banque devrait prêter 53 Mds USD à la China Railway Corporation (CRC) pour un projet de ligne ferroviaire au Laos et en Thaïlande.

- Le poste « erreurs et omissions » est le deuxième poste de sortie, à 199 Mds USD, composé en grande partie de fuites de capitaux illégales. D’après la State Administration of Foreign Exchange (SAFE), le

montant des transactions illégales transférées à l’étranger pour l’année 2015 s’élèverait à plus de 1000 Mds RMB, soit 152 Mds USD.

- Les investissements à l’étranger des entreprises chinoises (ex. 43 Mds USD à venir de ChemChina pour le rachat de Syngenta) contribuent pour près de 140 Mds USD aux sorties de capitaux, mais sont largement contrebalancés par les investissements entrants des entreprises étrangères, à environ 280 Mds USD. Le flux d’IDE net reste positif dans le sens des entrées pour la Chine, bien qu’en

diminution en raison de l’importante progression des IDE sortants (+135% en un an). - Les composantes actions, obligations, dérivés sont relativement faibles, malgré la volatilité

importante des marchés financiers, avec des sorties de 70,2 Mds USD, en partie compensées par des entrées de 48,8 Mds USD. Sur la période T4 2014 – T3 2015, il est à noter que si les résidents ont plutôt tendance à sortir des capitaux (solde net négatif), via notamment l’achat d’assurance-vie à Hong Kong, les non-résidents ont plutôt tendance à en faire entrer (solde net légèrement positif).

Ainsi, on peut, à la suite du gouverneur de la PBoC, Zhou Xiaochuan, distinguer les « sorties » des « fuites » de capitaux 1/ Les sorties sont liées à une tendance structurelle d’ouverture de la Chine : il s’agit

de la réduction de l’exposition au dollar des entreprises chinoises (qui peuvent désormais emprunter moins cher sur le marché domestique et qui se prémunissent contre une dépréciation plus poussée du RMB), et de la poursuite du mouvement d’internationalisation des entreprises chinoises. La Chine dispose à fin septembre d’une dette externe libellée en devises étrangères de 811 Mds USD, dont 80% est libellée en dollars américains. Cette dette est relativement faible en comparaison aux réserves de change, qui s’établissent encore à 3231 Mds USD à fin janvier. Par ailleurs, certaines entreprises chinoises qui exportent et investissent à l’étranger auront besoin de conserver de la trésorerie en dollar et il n’y a donc pas de raison que toute la dette externe soit remboursée5. En outre, la PBoC estime que les remboursements anticipés de prêts devraient se stabiliser, les entreprises développant des instruments de couverture. 2/ Les « fuites » de capitaux sont par nature difficiles à saisir tant les techniques de sorties illégales sont nombreuses et créatives6.

2. Les sorties de capitaux ont entraîné un renforcement des pressions à la dépréciation sur le yuan,

qui a contraint la PBoC à intervenir fortement ces derniers mois pour stabiliser la monnaie

Le spread entre le taux de change du yuan « offshore » (CNH) et le taux « onshore » (CNY) vis-à-vis du dollar s'est fortement renforcé depuis le 29 décembre atteignant 1208 points de base (pdb) le 6 janvier contre une moyenne de 616 pdb du 1er au 28 décembre7. Le creusement de cet écart atteste de pressions fortes à la dépréciation du yuan sur le marché « offshore ». Malgré le soutien de la PBoC sur le marché domestique, le cours du yuan « onshore » tend également à se déprécier : le 7 janvier la parité centrale fixée par la PBoC à l'ouverture s'est établi à 6,565 CNY contre un dollar soit le taux de change le plus faible depuis 5 ans. Les pressions à la dépréciation sur le yuan se sont toutefois apaisées depuis le 14 janvier : le yuan s’est apprécié de 1,67 % entre le 14 janvier et le 5 avril ; le spread de taux de change entre le CNH et le CNY ne s’élève plus qu’à 92 pdb en moyenne sur la même période. Comme l’illustre le graphe ci-dessous, le discours du gouverneur de la PBoC (cf. infra) semble avoir depuis apaisé les pressions sur le yuan : le yuan s’est apprécié de 0,52% contre le dollar entre le 15 février et le 7 avril ; le spread de taux de change entre le CNH et le CNY ne s’élève plus qu’à 22 pdb en moyenne sur la même période.

3 de l’avis même de la PBoC (cf. entretien du gouverneur Zhou Xiaochuan à Caixin le 14 février 2016). 4 Pour sortir davantage que la limite, certains individus « rachèteraient » informellement des quotas à des personnes qui n’en font pas usage. 5 “It is necessary to distinguish capital outflows from capital flight. It is normal for export-oriented enterprises to choose their foreign exchange conversion strategies and adjust their liability structures after weighing benefits and costs. Such adjustment will not be endless.” (Zhou Xiaochuan, gouverneur de la PBoC, dans son interview à Caixin du 14 février 2016) 6 « Of course, as we have noticed, some people are pursuing emigration and investing in overseas real estate due to concerns with confidence, property protection and original sins » (cf. entretien du gouverneur Zhou Xiaochuan à Caixin le 14 février 2016). 7 Un spread sur des taux de change est calculé comme la différence entre deux taux multiplié par 10000. Par exemple, le 18 février, le taux USD/CNY était de 6,5194, le taux USD/CNH de 6,5249, ce qui fait un spread de 55 pdb.

4

Source : CEIC

Pour défendre et stabiliser le cours du Yuan face aux pressions continues à la baisse et à la correction boursière de l’été 2015, les autorités chinoises sont intervenues de différentes façons :

- en restreignant les sorties de capitaux grâce à de nombreuses mesures8. Par ailleurs, la PBoC a

mis en œuvre une politique « macro-prudentielle » destinée à maîtriser les flux de capitaux9. Au titre des nouvelles mesures à l’étude, Wang Yungui directeur du département politique et régulation de la State Administration of Foreign Exchange (SAFE) a notamment indiqué que les autorités étudient la mise en place dans le futur d'une taxe sur les transactions financières (taxe Tobin) afin de limiter les flux de capitaux spéculatifs. Cette taxe serait une mesure parmi d'autres de la "boite à outil" que la PBoC entend développer.

- en vendant une partie des réserves de changes accumulés par la PBoC pour se porter contrepartie

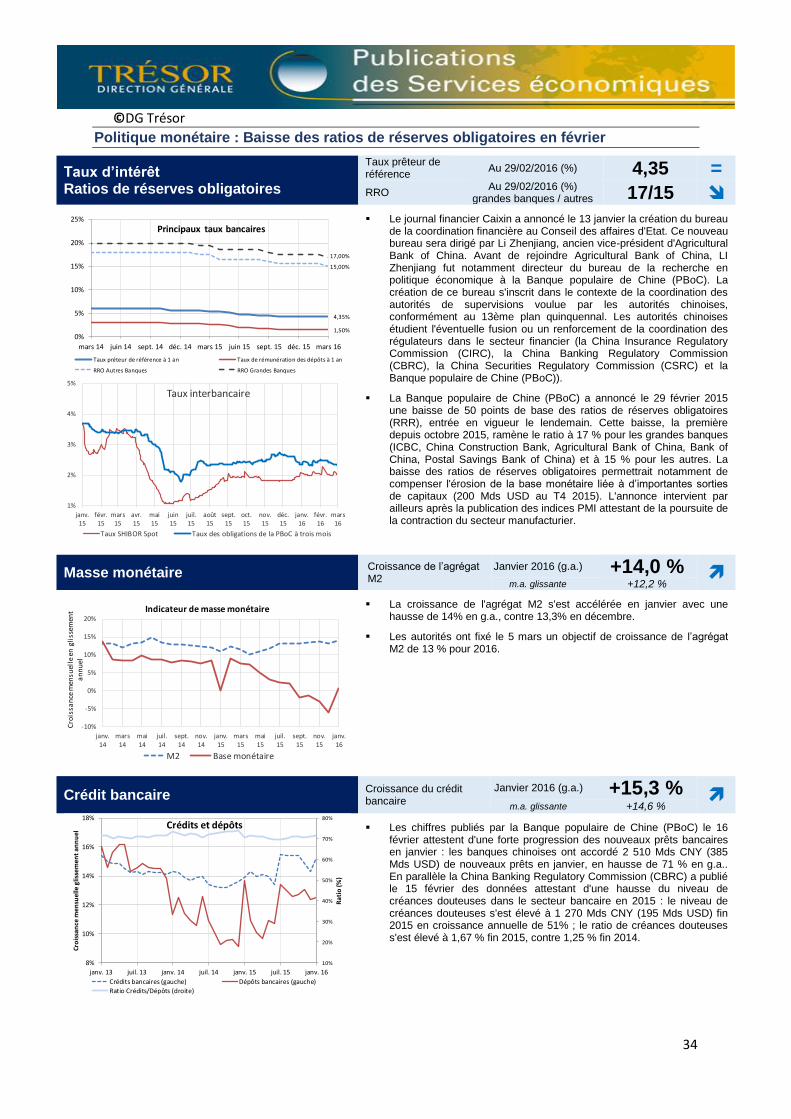

des ventes de Yuans. Les réserves ont ainsi baissé de 571 Mds USD en un an, et s’établissent à 3231 Mds USD à fin janvier. Ces interventions ont comme conséquence de réduire la monnaie en circulation. Les autorités ont compensés leur utilisation de réserves de change par des baisses de ratio de réserves obligatoires (RRR) des banques à quatre reprises en 2015, portant le taux de 20% à 17% pour le grandes banques chinoises.

8 Notamment : restriction des retraits à l’étranger des résidents chinois à 100 000 yuans (14 000 euros) par an à partir du 1er janvier 2016 (septembre), obligation pour les banques souhaitant acheter des contrats à terme sur le dollar américain pour leur clientèle de déposer 20% du montant de leur transaction auprès de la PBoC (octobre), report du lancement du programme « QDII2 » permettant aux investisseurs chinois d’investir à l’étranger (décembre), suspension du programme « RQDII » permettant aux investisseurs chinois d’investir sur des actifs libellés en yuans « offshore » (décembre), restriction des possibilités d’utilisation du « cash pooling » (mutualisation de trésorerie) pour les multinationales dans les zones de libre-échange (décembre). 9 Ces mesures sont au nombre de trois : i) réserves obligatoires appliquées sur les dépôts des institutions offshore auprès des banques/chambre de compensation « onshore » ; ii) obligation pour les banques souhaitant acheter des contrats à terme sur le dollar de déposer 20% du montant de leur transactions auprès de la PBoC ; iii) durcissement des conditions d’emprunt (dette externe) pour les entreprises qui sont encadrées par des ratios.

5

- 900- 800- 700- 600- 500- 400- 300- 200- 100

0 100 200 300 400 500 600 700

Md

s CN

Y

Achats / ventes de devises par la banque centrale et les banques commerciales

Devises achetées par la banque centrale Devises achetées par les banques

Source : CEIC

- en cherchant à peser sur les anticipations des marchés, par des interventions sur le marché du

yuan « offshore » (CNH), qui peut être vu comme un indicateur avancé du cours du Yuan « onshore ».

Les autorités sont ainsi intervenues massivement sur le marché offshore au cours des séances du 11 et 12 janvier pour acheter du CNH contre de l’USD, afin de contrer la spéculation à la baisse sur le CNH. Elles ont par ailleurs activé un mécanisme destiné à renchérir le coût d’une position à la dépréciation du yuan « offshore » (janvier) : les ratios de réserves obligatoires appliqués sur les dépôts des institutions financières « offshore » auprès des banques/chambres de compensation « onshore » - qui étaient à un niveau nul – sont désormais portés à un taux « normal » (entre 15% et 17%, comme pour les banques chinoises).

- en communiquant sur trois nouveaux indices de référence pour le Yuan : le panier des DTS

(pondérations des différentes monnaies utilisées pour calculer la valeur des DTS), le panier de la BRI (utilisé pour calculer le taux de change effectif de la BRI), et un panier de 13 devises pondéré en fonction des principaux partenaires commerciaux de la Chine (Trade-Weighted Index). La PBoC publie depuis le 11 décembre ces indices, et considère qu’ils sont une référence de marché plus appropriée que le taux de change CNY/USD. Toutefois, ces indices ne servent pas d’ancrage à proprement parler, la PBoC souhaitant se laisser du temps pour trouver un panier de monnaies de référence, et garder des marges de manœuvre pour faire évoluer le taux de change en fonction des évolutions macroéconomiques et de l’offre et la demande de marché10.

Les interventions de la PBoC commencent à produire leurs effets. Le yuan semble sur une tendance assez

stable depuis le début de l’année 2016, avec une baisse de seulement 0,26% face au dollar jusqu’au 27 mars 2016. Mesuré contre le panier pondéré de 13 devises, le yuan est revenu à son niveau de janvier 2015. Cette stabilisation s’est accompagnée d’une utilisation importante des réserves de change, bien qu’en légère diminution, à 100 Mds USD en janvier, contre 108 Mds en décembre. Le ralentissement de l’érosion des réserves en février (-28,6 Mds USD) confirme cette tendance à la stabilisation du RMB.

10 “It will be a gradual process to enhance the reference to a basket of currencies. Now three RMB exchange rate indices have been released, and the future design of the regime will be adjusted according to macroeconomic developments and market supply and demand”(…) “The central bank will enhance market communications and strengthen the role of RMB exchange rate indices so that the market could judge the effectiveness of the mechanism with reference to a basket of currencies” (Zhou Xiaochuan, gouverneur de la PBoC, dans son interview à Caixin du 14 février 2016)

6

Source : Reuters, calculs DG Trésor

3. En attendant une stabilisation durable du Yuan pour poursuivre l’ouverture du compte financier,

les autorités chinoises ont retardé les réformes11 financières avec une ouverture « asymétrique » L’objectif officiel des autorités chinoises à moyen terme est d’atteindre une convertibilité quasi-totale du compte financier, i.e. à l’exception des actifs financiers les plus volatils (concept de « managed convertibility »12).

Cet objectif a été réitéré au plus haut niveau lors de la présentation en octobre du projet de 13ème plan quinquennal pour 2016-2020. L’ouverture du compte financier doit en effet favoriser la poursuite des réformes intérieures visant à rééquilibrer le modèle de croissance vers davantage de consommation, en permettant une meilleure allocation de l’épargne. L’ouverture est également nécessaire à la projection des entreprises chinoises à l’étranger (« go global »). L’ouverture du compte financier a fortement progressé à partir de 2014 et jusqu’à mi-2015, avec (i)

l’extension des programmes d’accès des non-résidents aux actifs financiers chinois (QFII et RQFII), (ii) la facilitation de l’accès des résidents chinois aux actifs financiers étrangers (QDII), (iii) la mise en place d’une connexion entre les bourses de Shanghai et Hong Kong, en octobre 2014, (iv) l’ouverture et l’extension de plusieurs zones de libre-échanges (Shanghai, Fujian, Tianjin et Guangzhou), (v) la reconnaissance mutuelle des

fonds de gestion entre la Chine continentale et Hong Kong (juillet 2015), (vi) l’ouverture du marché interbancaire. Les autorités chinoises sont contraintes de libéraliser le taux de change afin d’obtenir l’accès aux capitaux et de conserver l’indépendance de leur politique monétaire (« impossible trinité » de Mundell-Fleming). L’objectif à moyen terme serait d’atteindre un régime de change semi-flottant dit « basket, band and crawl »13 (BBC), sur le modèle développé par l’Autorité monétaire de Singapour depuis le début des années 1980. Plusieurs

étapes ont déjà été réalisées : élargissement des bandes de fluctuation de 1% à 2% autour du cours pivot (mars 2014), détermination du cours pivot d’ouverture par le marché (août 2015), publication de trois indices de taux de change du RMB, fondés sur le panier DTS, les principaux partenaires commerciaux et le panier BIS (11 décembre 2015). De cette façon, la banque centrale se contenterait de « guider » les marchés de manière générale, en réduisant son intervention directe. Suite à l’accélération des sorties de capitaux et aux pressions à la baisse exercées sur le yuan depuis août 2015, les autorités chinoises ont marqué un temps de pause dans la stratégie de libéralisation.

L’ouverture d’une connexion boursière entre Shenzhen et Hong Kong, initialement prévue pour fin 2015, a été reportée sine die, « lorsque les marchés seront stabilisés ». Lesnombreuses mesures de fermeture partielle du compte de capital dans le sens des sorties (voir détail infra) peuvent laisser penser que les autorités chinoises chercheraient, dans un premier temps, à favoriser une ouverture du compte de capital asymétrique, i.e. ouvert dans le sens des inflows, relativement fermé dans le sens des outflows.

11 “For a country as big as China, to achieve the reform goal may require a considerable period of time. To press ahead the refom, one should take decisive actions when windows of opportunities open up, but refrain from reckless moves in the absence of such windows. We can wait a bit and create more favorable conditions for reform.” (Zhou Xiaochuan, gouverneur de la PBoC, dans son interview à Caixin du 14 février 2016) 12 “The capital account convertibility China is seeking to achieve is not based on the traditional concept of being fully or freely convertible. Instead, drawing lessons from the global financial crisis, China will adopt a concept of managed convertibility.” (Zhou Xiaochuan, gouverneur de la PBoC, présentation au FMI d’avril 2015) 13 « basket » est le panier de monnaie de référence pour la fixation du taux de change, souvent les monnaies de principaux partenaires commerciaux ; « band » est la bande de fluctuation autorisé autour du cours pivot ; « crawl » désigne la marge de manœuvre de la banque centrale pour faire évoluer le cours pivot au jours le jour (crawl up or down).

7

Toutefois, le gouverneur de la PBoC, dans son entretien du 14 février 2016 au magazine Caixin (cf. annexe) a mis fin au débat interne sur l’opportunité de réinstaurer un contrôle plus strict des sorties de capitaux, en disqualifiant les « rumeurs » de durcissement. Des rumeurs de nouvelles restriction sur le montant

maximum que les individus peuvent convertir en dollar, actuellement fixé à 50 000 USD par an, auraient provoqué mi-janvier d’importantes sorties de capitaux et un démenti immédiat de la PBoC. Les risques d’emballement étant bien réels – avec une population urbaine de 737 million d’individus, 1% de la population qui

utilise son quota maximum légal de conversion en dollar provoquerait des sorties de 368,5 Mds USD par an –, le gouverneur de la PBoC a privilégié le rétablissement de la confiance et tranché dans le sens des « réformistes ». Sans remettre en cause l’agenda de libéralisation, les autorités chinoises privilégient la stabilisation du Yuan comme objectif principal. La poursuite des réformes d’ouverture est conditionnée au retour de conditions

plus favorables pour la réforme. En tout état de cause, le processus d’ouverture du compte de capital chinois ne pourra être que graduel dans la mesure où le système financier chinois n’est pas encore assez solide et diversifié.

4. Les marges de manœuvre des autorités chinoises sur le taux de change sont désormais relativement faibles et reposent essentiellement sur l’utilisation des réserves de change et une meilleure communication avec les marchés

Les autorités chinoises ont pour l’heure exclu plusieurs options de politique de change : (i) une dépréciation (pas nécessaire en vue du surplus du compte courant, position rappelée plusieurs fois par le Premier ministre Li Keqiang) ; (ii) un contrôle plus restrictif des sorties de capitaux (difficilement tenable, cf. infra) (iii) un durcissement de la politique monétaire, pour augmenter le différentiel de taux avec la Fed, bien

qu’il soit déjà fortement en faveur de la Chine. Cette dernière option a été exclue par le Conseil des Affaires d’Etat en décembre, qui souhaite une politique monétaire « prudente et légèrement plus accommodante »14 , alors qu’un durcissement pourrait avoir un effet récessif important sur l’économie domestique via le canal du crédit. La PBoC a baissé une nouvelle fois ses ratios de réserves obligatoires le 29 février portant ces ratios à 17% pour les grandes banques et à 15% pour les autres banques. La Banque centrale mise sur sa capacité à convaincre les marchés que la monnaie chinoise repose sur des fondamentaux solides et que son taux de change est à l’équilibre. Le gouverneur de la PBoC a en ce

sens accordé une longue interview au magazine Caixin le 14 février. Il y développe une argumentation en trois temps :

- Les pressions à la baisse sur le yuan en provenance des marchés reflètent davantage des facteurs psychologiques, liés à un manque de confiance et de lisibilité des autorités chinoises, ainsi

qu’à une inquiétude générale sur le ralentissement de l’économie. Ces pressions ont été accentuées par le relèvement des taux directeurs de la Fed fin 2015. Elles ont pris une importance d’autant plus considérable que les masses de liquidités dans l’économie mondiale sont importantes, avec les politiques d’assouplissement quantitatifs menés depuis plusieurs années. Selon lui, « les forces spéculatives se sont tournées vers la Chine », en raison de la publication de plusieurs indicateurs

traduisant le ralentissement de l’économie chinoise15. Or le taux de change n’est que faiblement corrélé au PIB.

- La monnaie chinoise devrait être sur une tendance à l’appréciation, et non pas à la dépréciation, car le facteur le plus explicatif du taux de change, selon la théorie et l’histoire économique, est le solde du compte courant. Or la Chine a enregistré un compte courant largement positif en 2015, à

2,7% du PIB, soit 293 Mds USD, par ailleurs le plus important depuis 2010. De plus, l’inflation est faible (1,4% fin 2015) et devrait conduire à un taux de change stable.

- Les sorties brutes de capitaux sont un phénomène normal, qui s’expliquent par l’internationalisation croissante des entreprises chinoises, encouragés par la stratégie « go global ». S’il évoque également certaines sorties dues à des « péchés originels » de la part de certains

individus chinois (fraude, corruption), il reconnait néanmoins la nécessité d’améliorer le cadre légal chinois, et en particulier les lois sur la banqueroute, pour améliorer la sécurité juridique des investisseurs.

La PBoC dispose principalement de ses réserves de change pour se porter contrepartie des pressions spéculatives à la baisse, en attendant le retournement qu’elle espère des marchés. Les calculs menés à

partir des hypothèses du FMI montrent que dans un régime de change flottant avec contrôle de capitaux, les réserves de change optimales à détenir par la Chine pour préserver ses capacités à faire face à une crise de balance des paiements seraient de 1140 Mds USD (actualisé en août 2015, cf. tableau détaillé pour la Chine selon différents scénarios de régimes de change, en annexe). Compte tenu du stock actuel de réserves de

14 Le rapport du travail du gouvernement présenté en mars 2016 indique que la politique monétaire prudente passera cette année d’une position « modérément restrictive » à « modérément accommodante » 15 Pour éviter le choc négatif sur les marchés que provoquent l’annonce de chiffres de croissance inférieur à l’objectif officiel, les autorités devraient désormais communiquer sur une fourchette de croissance, qui serait comprise entre 6,5% et 7% pour 2016, selon la NDRC.

8

change et du rythme très soutenu d’utilisation observé ces derniers mois, à environ 1000 Mds USD par an, une extrapolation toute théorique de ce rythme laisserait à la Chine deux ans de délai pour libéraliser son taux de change tout en préservant sa stabilité16. Pour le Gouverneur de la PBoC, l’accumulation des réserves de change ne pouvait se poursuivre de manière interminable ; la baisse des réserves a entraîné une surréaction des marchés (overshooting), qui devrait néanmoins être de courte durée.

***

La politique de la PBoC semble porter ses fruits : (i) stabilisation du taux de change : dépréciation de seulement 0,26% du yuan face au dollar entre le 1er janvier et le 27 mars 2016 (ii) réduction des écarts de taux entre le yuan « onshore » et le yuan « offshore » : l’écart s’est élevé à 82 points de base en février, contre 469 point de base en janvier (iii) plus faible érosion des réserves de change : les réserves ont baissé de 28,6 Mds USD en février, contre -99,5 Mds USD en janvier. La question de la stabilisation du RMB est un enjeu non seulement pour l’économie chinoise, mais a un impact global : i) risque d’une « guerre des monnaies » déstabilisatrice en cas d’une nouvelle dépréciation; ii) une pause prolongée des réformes d’ouverture du compte de capital chinois aurait pour effet d’accentuer les déséquilibres, par une mauvaise allocation du capital au niveau domestique et mondial. La politique de la PBoC - qui intervient dans un contexte monétaire et financier difficile, marqué par l’ « impossible trinité » - semble être à la mesure des enjeux que présente la question de la stabilisation du RMB pour la communauté internationale. .

Jérôme Deslandes, Antoine Aubel et Weitong Su

16 Ce calcul exclut cependant l’impact de durcissement monétaire que provoqueraient mécaniquement ces interventions, et qui supposerait une intervention de « stérilisation inversée » sous forme d’injection de monnaie dans l’économie.

9

ANNEXES Annexe 1 : Réserves de change optimales que doit détenir la Chine pour faire face à une crise de la balance des paiements, selon différents scénarios de régime de change (mis à jour août 2015). Les niveaux de réserves

optimaux ont été calculés à partir des coefficients issus des travaux du FMI auxquels ont été appliqués les paramètres de l’économie chinoise.

Annexe 2 : Interview du gouverneur ZHOU Xiaochuan du 14 février

Confirmation de la poursuite de l’agenda de réforme:

“Going forward, China will strengthen structural reform, especially supply side reform, in order to strike a better balance among economic growth, structural adjustment and risk prevention and to achieve sustainable and steady development”.

Confiance dans l’appréciation du RMB à moyen terme, en raison des fondamentaux de l’économie chinoise (surplus commercial et basse inflation), sachant que la PBoC souligne que le taux de change n’est pas corrélé au PIB:

“(…) Looking at worldwide experience, there is not a direct correlation between GDP and exchange rate, especially the growth of GDP and exchange rate movements. For example, overly rapid GDP growth sometimes causes overheating and high inflation, bringing downward pressure on the currency (…). The exchange rate of a currency is related to the international competitiveness and health of the economy of the issuing country”.

“There is another fundamental, i.e. movements of real effective exchange rate, or the relative movements of inflation, that affects exchange rate. The inflation target of US, Japan and Europe is 2 percent. At end 2015, China’s CPI was 1.4 percent, a relatively low level for China. Low inflation is conducive to the stable value of a currency”.

“When we take a closer look at economic theory and international experience, we see that the current account balance, among all the economic fundamentals, is the most related to exchange rate. In 2015, China’s current account surplus remains massive. In particular, the surplus in the trade of goods reached a historic high of USD598.1 billion”.

L’importance des liquidités dans l’économie et le relèvement des taux d’intérêt américains ont déclenché des forces spéculatives très importantes qui se sont concentrées sur la Chine car l’économie ralentit, bien que modestement. La dépréciation du RMB doit être relativisée au regard de l’appréciation du dollar et son l’appréciation dans le passé :

“Speculative forces have been targeting China. Speculative forces are always looking to bet on something. They saw the slowdown of economic growth and financial market volatility in China. The problem is that the previously weak speculative forces have gathered astonishingly large amount of liquidity after several rounds of QE by the major economies. (…) What they want is immediate results, and they have tried to create hype.”

10

“Due to multiple reasons, the RMB exchange rate depreciated against the US dollar by a relatively small margin, but appreciated against the euro and the yen markedly. Many market participants believe a make-up adjustment is thus needed (…) As such, in order to explain the depreciation pressures on the RMB against the US dollar, one has to examine major factors such as the rapid appreciation of the US dollar against other currencies, domestic and external events, and short-term market sentiment”.

The RMB strengthened for many years in the past, and China’s foreign exchange reserves have kept building up. This cannot be an open-ended process. There must be a peak or turning point eventually. Before the turning point appears, overshooting in appreciation is unavoidable and requires adjustment. After the turning point, overshooting in depreciation is also possible. After that, there will be a trend of appreciation again, as the economic fundamentals point to a stronger RMB. The overall trend is for RMB to gradually move toward stability through stages of adjustments and fluctuations, which is a dynamic feature of the system that objectively exists.

Il n’y a pas de “fuite de capitaux” mais des “sorties normales » de capitaux :

« Speculations are not the major forces influencing the balance of payments. Major speculative forces are in offshore markets, whereas cross-border flows under Qualified Domestic Institutional Investors (QDII) and Qualified Foreign Institutional Investors (QFII) schemes are limited in volume, and the size and pace of such flows are subject to management”

“it is necessary to distinguish capital outflows from capital flight. It is normal for export-oriented enterprises to choose their foreign exchange conversion strategies and adjust their liability structures after weighing benefits and costs. Such adjustment will not be endless. Such behaviors do influence capital flows and foreign exchange reserves, but they do not necessarily constitute capital flight”.

“Given the size of the Chinese economy and the high degree of opening up, capital outflows do exist side by side with normal investments and there is room for improvement. However, the amount is not large compared to China’s trade volume of USD 4 trillion per annum and several trillion dollars of foreign exchange reserves”.

Pas de durcissement du contrôle des capitaux, mais une application stricte des règles et une « pause » dans le processus d’internationalisation du RMB en cas de spéculation contre le RMB:

“International experiences have demonstrated that controls over capital account transactions work for a

closed economy, but is usually not effective for those relatively open economies. In addition, capital

control is more effective in preventing excessive inflows than outflows”

Recently, there’re people saying that China will adopt this or that capital control measure. Some are

apparently spreading rumors to create panic among households and trade enterprises to the benefit of

the speculators’ bets. There’re even rumors about controls against current account transactions. For

example, some rumors claim that the State Administration of Foreign Exchange (SAFE) will restrict

repatriation of profits by foreign-funded enterprises.

We will continue to stress the fulfillment of application and declaration obligations in international

payments and the requirement of authenticity and full compliance, and crack down on activities that are

illegal or against regulations. But all the regular demands for foreign exchange will be met and remain

undisturbed.

We certainly hope to see smooth progress of RMB internationalization. It is impossible to wish that all the

good things will happen in economic performance. The process of RMB internationalization will move

forward like waves would do. If speculation becomes the key problem in the foreign exchange market,

we’ll emphasize on dealing with speculation; but when the market gradually goes back to a relatively

normal state, RMB internationalization will keep on.

La référence à un « panier de monnaie », qui n’est néanmoins en rien « figé », servira de base à la communication de la banque centrale :

(…) We will strengthen the reference to a basket of currencies. We have always held the view that the efficient market hypothesis cannot be relied on one hundred percent. Market deficiency may demonstrate itself from time to time when the market is dominated by speculative forces, short-term sentiments or herding behaviors, and therefore certain management is necessary for a floating exchange rate. Our aim is to have the exchange rate “broadly stable at an adaptive and equilibrium level”, and there are interactions between the two”

“It will be a gradual process to enhance the reference to a basket of currencies. Now three RMB exchange rate indices have been released, and the future design of the regime will be adjusted according to macroeconomic developments and market supply and demand”.

11

“The central bank will enhance market communications and strengthen the role of RMB exchange rate indices so that the market could judge the effectiveness of the mechanism with reference to a basket of

currencies”.

12

Les enjeux de la réforme des entreprises d’Etat chinoises

Les autorités chinoises entendent mener à bien une réforme des entreprises d’Etat ; les « surcapacités » et les entreprises « zombies » à la très faible rentabilité sont au centre des préoccupations des autorités qui comptent mener une restructuration du secteur industriel. Les distorsions dans le système bancaire et la garantie implicite dont bénéficient les entreprises d’Etat ont en effet engendré de nombreux déséquilibres économiques : surinvestissement, allocation non-optimale du capital et surcapacités de production. Les entreprises d’Etat – qui ont fortement contribué au plan de relance de 4000 Mds CNY en 2008 - ont enregistré une rapide progression de leur endettement, une baisse significative de leur profitabilité et un affaiblissement de leur capacité à rembourser leur dette. Elles représentent à présent une vulnérabilité pour la croissance potentielle de l’économie chinoise. La réforme des entreprises d’Etat viserait à consolider davantage le tissu industriel tout en s’efforçant d’améliorer leur rentabilité et en réduisant les surcapacités industrielles.

A fin 201317, la Chine comptait 155 000 entreprises d’Etat (SOEs), se répartissant entre 52 000 SOEs sous administration centrale et 103 000 SOEs sous administration des autorités locales18. Ces entreprises

représentaient à la même date 25 % de la production industrielle, un tiers de l’investissement en capital fixe, 12 % des exportations et 16 % de l’emploi urbain. Leur contribution globale au PIB chinois était évaluée à 30 %19. Malgré l’existence d’entreprises d’Etatde taille significative, visibles au plan international, la place des SOEs dans l’économie chinoise a sensiblement fléchi. En 2014, 100 entreprises chinoises étaient classées sur la liste Fortune Global 500 Companies (contre 34 en 2008) - qui référence les 500 plus grandes entreprises en termes d’actif au monde. Pourtant, au niveau macroéconomique, l’importance des SOEs dans l’économie chinoise est bien moindre : à titre d’exemple, la part des SOEs dans la production industrielle s’est élevée à 25 % en 2014 (contre 78,3 % en 1976) ; la part des SOEs dans les exportations totales de la Chine s’est élevée à 12 % en 2014 (contre 47 % en 2000) (cf. graphique 1) ; la part des SOEs dans l’emploi urbain s’est élevé à 16% en 2014 (contre 59 % en 1995) (cf. graphique 2).

Graphique 1

41%

12%

50%

44%

9%

45%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Part des SOEs dans les exportations chinoises

Export des SOEs Export des entreprises étrangères Export des entreprises privées

Source: Douanes chinoises, CEIC, Ca lculs SER de Pékin

Graphique 2

59%

16%

0%

10%

20%

30%

40%

50%

60%

70%

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

Part des entreprises d'Etat dans l'emploi urbain

Sources : CEIC, NBS, Calculs SER de Pékin

1. Les entreprises d’Etat chinoises sont au cœur de déséquilibres économiques mais restent un élément central de la politique économique et social de la Chine

1.1 Les entreprises d’Etat créent des déséquilibres et représentent une vulnérabilité pour l’économie

Les distorsions dans le système bancaire et la garantie implicite de l’Etat favorisent le financement à faible coût des SOEs au détriment des entreprises privées. Le secteur bancaire, dominé par les acteurs

étatiques, suit très largement encore les taux d’intérêt de prêt et de rémunération de dépôt recommandés par de la Banque populaire de Chine (PBoC). Le montant très important de l’épargne nationale collectée sur les dépôts bancaires est captif (en raison de la faible ouverture du compte financier) et rémunéré à un faible taux d’intérêt. Ces fonds faiblement rémunérés collectés par les banques financent en priorité les SOEs qui bénéficient de la garantie implicite de l’Etat. Cette garantie implicite 20 distord la décision de financement des banques qui accordent plus facilement des crédits aux SOEs, indépendamment de leur rentabilité. Selon les travaux du FMI, les SOEs ont un meilleur accès au financement que les entreprises privées. En 2013, les SOEs recevaient près de 46 % des crédits bancaires (cf. graphique 3) alors qu’elles ne représentaient que 34% de l’investissement et

17 Les dernières données publiées dans le Financial Yearbook du MOF datent de 2013 18 Hors institutions financières cf. encadré 1 définition juridique et statistique des SOEs 19 Rapport « China 2030: Building a Modern, Harmonious, and Creative High-Income Society », Banque Mondiale et Centre de recherche sur le développement du Conseil des affaire d’État chinois, 2012. 20 Les banques étatiques ont bénéficié au début des années 2000 de la garantie implicite de l’Etat : en raison de la hausse importante de leur ratio de créances douteuses le gouvernement a décidé de les refinancer et de créer des sociétés de défaisance pour gérer les créances douteuses.

13

16% de l’emploi urbain. Par ailleurs, les SOEs bénéficient d’un taux de crédit plus faible avec un écart d’intérêt équivalent à 200 points de base.

Les entreprises d’Etat ont créé des déséquilibres dans l’économie : (i) surinvestissement (ii) surcapacités de production (iii) pressions déflationnistes et (iv) allocation non optimale du capital. (i) Dans le cadre du

plan de relance de 200821, les SOEs - financées par le crédit bancaire - ont très fortement investi : la contribution des SOEs à l’investissement a enregistré à partir de 2008 une forte hausse pour atteindre 35% début 2010 (cf. graphique 4). (ii) Le surinvestissement a entrainé la création de surcapacités de production en particulier dans les industries lourdes et le secteur de l’équipement. Ces surcapacités sont en particulier entretenues par les SOEs sous administration locale dans les provinces où l’évaluation des dirigeants locaux repose essentiellement sur le PIB régional. (iii) L’existence de surcapacités dans le domaine industriel alimente les pressions déflationnistes sur l’économie : l’augmentation des capacités contribue à une hausse de l’offre tandis que la demande intérieure et extérieure ralentit graduellement entrainant la baisse des prix dans ces secteurs. Dans ce contexte, l’indice des prix à la production - en baisse depuis mars 2012 – a baissé de 5,3 % en g.a. en janvier 2016 (cf. graphique 5 et Note : « La faiblesse de l’inflation en Chine est-elle inquiétante ? » BEC n°72) (iv) Les investissements réalisés ont été sous-optimaux en raison du faible retour sur investissement lié à la difficulté des entreprises à dégager des marges dans les secteurs en surcapacité. Par ailleurs, les secteurs les moins rentables semblent bénéficier de davantage de prêts bancaires (Graphique 6). Les SOEs ne sont pas incitées à réduire leurs capacités de production excédentaires en raison notamment des faibles contraintes financières qui leur sont imposées et des menaces pesant sur l’emploi.

Graphique 3

46%52%

8%

9%

39%30%

3%4%2%4%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

20132010

Financement bancaire

Entreprises d'Etat Entreprises collectives

Entreprises privées Hong Kong, Macao, Taiwan

Entreprises étrangères Sources : CEIC, PBoC, Calculs SER de Pékin

Graphique 4

15%

20%

25%

30%

35%

40%

45%

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

mo

yen

ne

mo

bil

e 1

2 m

ois

Part de l'investissement en capital fixe des SOE

Tendance jusqu'en 2007

Sources: NBS, CEIC, Calculs SER de Pékin

Graphique 5

Graphique 6

Depuis 2008 les entreprises d’Etat ont enregistré (i) une forte progression de leur endettement (ii) une baisse significative de leur profitabilité (iii) un affaiblissement de leur capacité à rembourser leur dette et représentent ainsi une importante vulnérabilité pour l’économie. (i) L’effort d’investissement important des

SOEs a entrainé une progression de leur endettement : le levier financier (dette/actif) des SOEs industrielles s’est élevé à 1,63 en 2014, contre 1,3 en 2007 (cf. graphique 7) ; l’endettement des SOEs représenterait près de 100 % du PIB fin 2014 22 . La progression de l’endettement des SOEs a contribué plus généralement à

21 En réaction à la crise de 2008, la Banque populaire de Chine (PBoC) a libéré le levier du crédit en parallèle du plan de relance budgétaire mettant l’accent sur des grands projets. Ce policy-mix a eu des résultats très significatifs puisqu’en janvier 2009 les montants des nouveaux crédits atteignent 1 651 Mds CNY soit, en un mois, l’équivalent de 40 % des nouveaux crédits accordés sur l’ensemble de l’année 2008. 22 Hors véhicules de financement des collectivités locales

14

l’accroissement de l’endettement des agents non financiers observée depuis fin 2008. La dynamique de l’endettement en Chine est préoccupante : de 2008 à 2014 le ratio dette/PIB a crû de 80 points de pourcentage, passant de 150% à 230% du PIB (cf. graphique 8). Dans un discours prononcé au China Development Forum le 20 mars, le gouverneur de la PBoC a ainsi mis en garde contre le niveau élevé de l’endettement et en particulier des dettes des entreprises. (ii) Les SOEs ont également enregistré depuis 2008 une nette dégradation de leur rentabilité : la rentabilité des actifs des SOEs industrielles s’est élevée à 3,9 % en 2014, contre 6,8 % en 2007 (cf. graphique 9) accroissant l’écart de rentabilité entre les SOEs et les entreprises privées23. (iii) En raison de ces évolutions, la capacité de remboursement de la dette des SOEs s’est affaiblie. Au niveau agrégé la rentabilité des actifs des SOEs industrielles depuis 200724 a été inférieure au coût de la dette, mesuré par le taux de prêt à 1 an (cf. graphique 10). Ces évolutions s’inscrivent dans un contexte de ralentissement de l’activité entrainant une aggravation des risques de défaut des SOEs et la croissance des ratios de créances douteuses dans le secteur bancaire. Des études sur un panel de SOEs cotées indiquent que les poches de vulnérabilités se concentrent en particulier dans le secteur immobilier et les industries en surcapacité25 (cf. annexe 1 et Encadré 2 pour des données sectorielles).

Graphique 7

1

1,2

1,4

1,6

1,8

2

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

Levier financier des entreprises industrielles

SOEs Entreprises privées

Sources : CEIC, NBS, Calculs SER de Pékin

Levier financier : dette / capitaux propres

Graphique 8

0%

50%

100%

150%

200%

250%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Sources : CEIC, PBOC, Calculs SER de Pékin

Dette des agents non financiers chinoisen % du PIB

Crédits bancaires domestiques Crédits non bancaires domestiques

Dette externe

Graphique 9

0%

4%

8%

12%

16%

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

Rentabilité des actifs des entreprises industrielles

SOEs Entreprises privées

Sources : CEIC, NBS, Calculs SER de Pékin

Graphique 10

0

2

4

6

8

10

12

14

16

18

2005 2006 2007 2008 2009 2010 2011 2012

Tia

ux

en %

Rentabilité des actifs des entreprises industrielles et coût de la dette

Taux de prêt à 1 an

Rentabilité des actifs des entreprises privées

Rentabilité des actifs des SOEs

Sources: NBS, ISIS Emerging Markets, CEIC, Peterson Institute of International Economics

1.2 Les entreprises d’Etat représentent une force dans la stratégie d’internationalisation des entreprises chinoises et pour la stabilité du pays

Les SOEs sont le vecteur de la stratégie de développement international que poursuit la Chine.. Les SOEs

soutenues par les banques publiques et les « policy banks » sont un vecteur important de la politique de la route de la Soie (« One Belt One Road ») qui vise, notamment, à « exporter » les surcapacités des SOEs qui sont soutenues dans leurs projets d’exportationpar des prises de participation en capital et le crédit des banques publiques (cf. Note : « Le soutien public à l’internationalisation des entreprises » BEC n°79). Par ailleurs, il convient de souligner que les surcapacités de production – qui contribuent à soutenir l’offre alors que la demande intérieure ralentit – contribuent à la baisse des prix à la production depuis 2012. Cette baisse contribue au maintien du niveau de compétitivité prix à l’export malgré la forte progression des salaires de 11,4% par an en moyenne sur les quatre dernières années (voir BEC n°74 d’avril 2015 : « Situation des surcapacités en Chine ».

23Dans le secteur industriel, l’écart de rentabilité des actifs entre les SOEs et les entreprises privées s’est creusé depuis 2007 : l’écart s’élevait à 714 points de base (pdb) en 2014, contre 266 pdb en 2007.

24 A l’exception de l’année 2010

25 Assessing China’s Corporate Sector Vulnerabilities, IMF 2015 et Corporate Leverage in China, HKIMR 2015

15

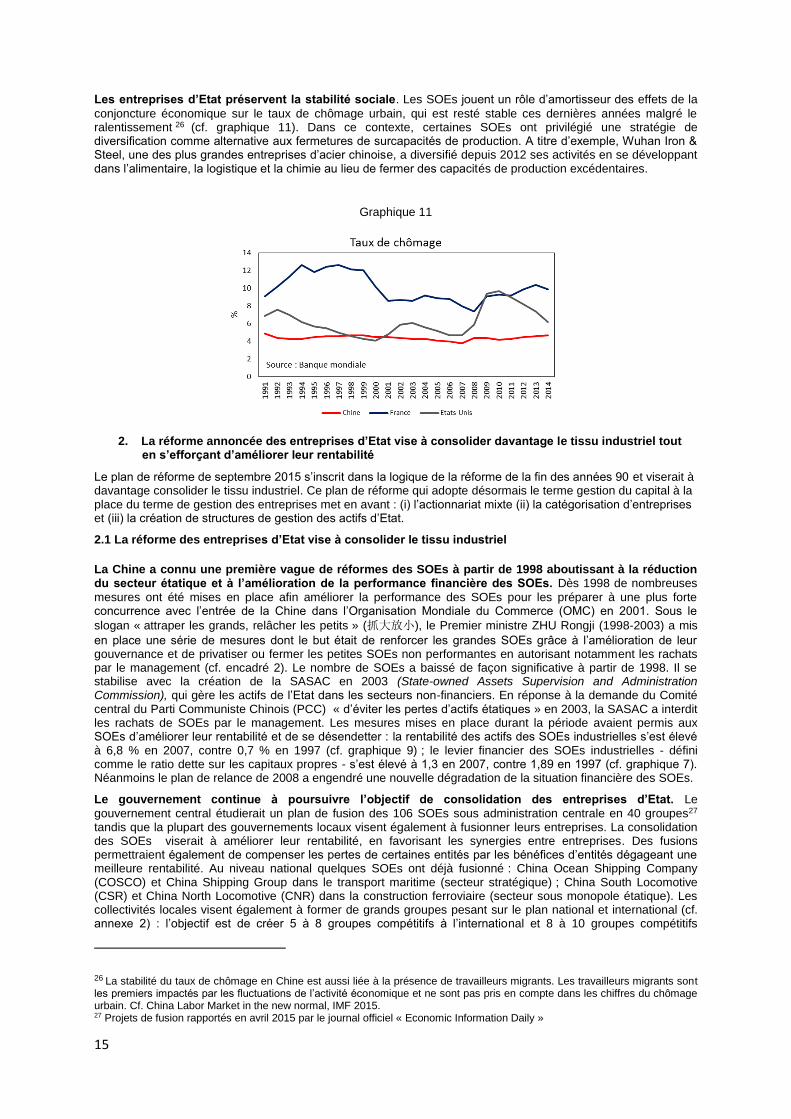

Les entreprises d’Etat préservent la stabilité sociale. Les SOEs jouent un rôle d’amortisseur des effets de la

conjoncture économique sur le taux de chômage urbain, qui est resté stable ces dernières années malgré le ralentissement 26 (cf. graphique 11). Dans ce contexte, certaines SOEs ont privilégié une stratégie de diversification comme alternative aux fermetures de surcapacités de production. A titre d’exemple, Wuhan Iron & Steel, une des plus grandes entreprises d’acier chinoise, a diversifié depuis 2012 ses activités en se développant dans l’alimentaire, la logistique et la chimie au lieu de fermer des capacités de production excédentaires.

Graphique 11

2. La réforme annoncée des entreprises d’Etat vise à consolider davantage le tissu industriel tout en s’efforçant d’améliorer leur rentabilité

Le plan de réforme de septembre 2015 s’inscrit dans la logique de la réforme de la fin des années 90 et viserait à davantage consolider le tissu industriel. Ce plan de réforme qui adopte désormais le terme gestion du capital à la place du terme de gestion des entreprises met en avant : (i) l’actionnariat mixte (ii) la catégorisation d’entreprises et (iii) la création de structures de gestion des actifs d’Etat.

2.1 La réforme des entreprises d’Etat vise à consolider le tissu industriel

La Chine a connu une première vague de réformes des SOEs à partir de 1998 aboutissant à la réduction du secteur étatique et à l’amélioration de la performance financière des SOEs. Dès 1998 de nombreuses

mesures ont été mises en place afin améliorer la performance des SOEs pour les préparer à une plus forte concurrence avec l’entrée de la Chine dans l’Organisation Mondiale du Commerce (OMC) en 2001. Sous le

slogan « attraper les grands, relâcher les petits » (抓大放小), le Premier ministre ZHU Rongji (1998-2003) a mis

en place une série de mesures dont le but était de renforcer les grandes SOEs grâce à l’amélioration de leur gouvernance et de privatiser ou fermer les petites SOEs non performantes en autorisant notamment les rachats par le management (cf. encadré 2). Le nombre de SOEs a baissé de façon significative à partir de 1998. Il se stabilise avec la création de la SASAC en 2003 (State-owned Assets Supervision and Administration Commission), qui gère les actifs de l’Etat dans les secteurs non-financiers. En réponse à la demande du Comité central du Parti Communiste Chinois (PCC) « d’éviter les pertes d’actifs étatiques » en 2003, la SASAC a interdit les rachats de SOEs par le management. Les mesures mises en place durant la période avaient permis aux SOEs d’améliorer leur rentabilité et de se désendetter : la rentabilité des actifs des SOEs industrielles s’est élevé à 6,8 % en 2007, contre 0,7 % en 1997 (cf. graphique 9) ; le levier financier des SOEs industrielles - défini comme le ratio dette sur les capitaux propres - s’est élevé à 1,3 en 2007, contre 1,89 en 1997 (cf. graphique 7). Néanmoins le plan de relance de 2008 a engendré une nouvelle dégradation de la situation financière des SOEs.

Le gouvernement continue à poursuivre l’objectif de consolidation des entreprises d’Etat. Le

gouvernement central étudierait un plan de fusion des 106 SOEs sous administration centrale en 40 groupes27 tandis que la plupart des gouvernements locaux visent également à fusionner leurs entreprises. La consolidation des SOEs viserait à améliorer leur rentabilité, en favorisant les synergies entre entreprises. Des fusions permettraient également de compenser les pertes de certaines entités par les bénéfices d’entités dégageant une meilleure rentabilité. Au niveau national quelques SOEs ont déjà fusionné : China Ocean Shipping Company (COSCO) et China Shipping Group dans le transport maritime (secteur stratégique) ; China South Locomotive (CSR) et China North Locomotive (CNR) dans la construction ferroviaire (secteur sous monopole étatique). Les collectivités locales visent également à former de grands groupes pesant sur le plan national et international (cf. annexe 2) : l’objectif est de créer 5 à 8 groupes compétitifs à l’international et 8 à 10 groupes compétitifs

26 La stabilité du taux de chômage en Chine est aussi liée à la présence de travailleurs migrants. Les travailleurs migrants sont les premiers impactés par les fluctuations de l’activité économique et ne sont pas pris en compte dans les chiffres du chômage urbain. Cf. China Labor Market in the new normal, IMF 2015. 27 Projets de fusion rapportés en avril 2015 par le journal officiel « Economic Information Daily »

16

nationalement pour la municipalité de Shanghai ; et 15 groupes avec un chiffre d’affaires supérieur à 1 Mds CNY à horizon 2020 pour la province du Guangdong. .

2.2 D’autres mesures sont destinées à réduire les surcapacités et à améliorer la rentabilité des entreprises d’Etat

En dépit des difficultés liées aux menaces sur les emplois et les intérêts privés, les autorités ont annoncé des mesures pour restructurer les secteurs en surcapacités. Le président de la SASAC a souligné en janvier

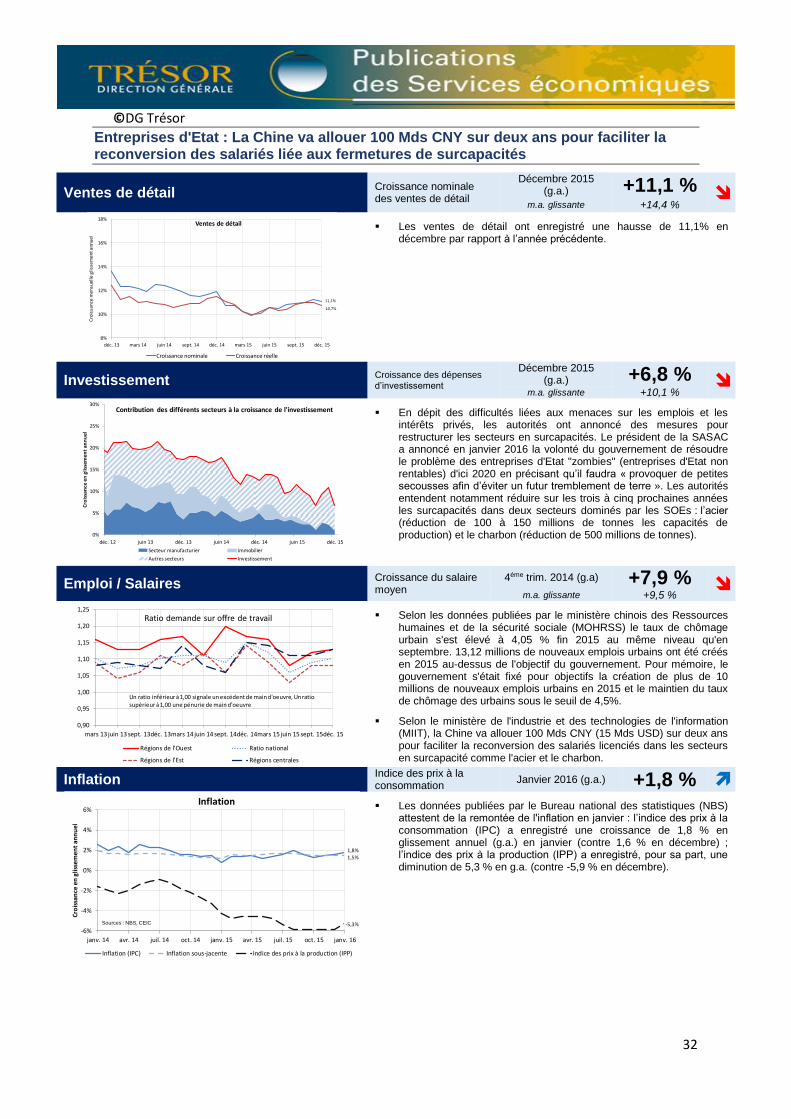

2016 la volonté du gouvernement de résoudre le problème des entreprises d'Etat "zombie" (entreprises d'Etat non rentables) d'ici 2020 en précisant qu’il faudra « provoquer de petites secousses afin d’éviter un futur tremblement de terre ». Les autorités entendent notamment réduire sur les trois à cinq prochaines années les surcapacités dans deux secteurs dominés par les SOEs : l’acier (réduction de 100 à 150 millions de tonnes les capacités de production) et le charbon (réduction de 500 millions de tonnes). Elles accompagneront les restructurations en allouant 100 Mds CNY (15 Mds USD) sur deux ans pour faciliter la reconversion des salariés licenciés dans ces secteurs. La fermeture des entreprises les moins rentables devrait permettre aux autres entreprises de rétablir leur marge et d’augmenter leur rentabilité. Toutefois, pour être effective la décision de fermeture des surcapacités au niveau central devra être mise en application au niveau local. En effet, les SOEs sous administration locale sont les principaux responsables des surcapacités, notamment dans les régions du nord de la Chine pour l’acier et le charbon.

L’augmentation des dividendes reversés par les entreprises d’Etat sous administration central devrait réduire les moyens financiers disponibles qui ont pu entretenir des sur-capacités de production. Le

ministère des Finances a élevé significativement en mai 2014 les dividendes qui lui seraient reversés par les SOEs sous administration centrale à 10 % ou 15 % des bénéfices pour la plupart des SOEs. L’objectif sera d’élever ce pourcentage à 30 % des bénéfices d’ici 2020..

Les autorités visent à gérer leurs actifs avec une logique plus financière en favorisant la création de structures de gestion d’actif. Les autorités semblent privilégier une logique financière en adoptant dans le plan

de réforme des SOEs de septembre 2015 le terme « gestion du capital » à la place « de gestion des entreprises ». L’idée de créer des structures de gestion des actifs d’Etat - les « State-Asset Investment and Operating Compagnies » - semble avoir été motivée par la même logique. Ces structures d’investissement - inspirées par le fonds souverain singapourien Temasek – seront chargées acquérir et céder les actifs d’Etat avec pour objectif de maximiser leur valeur. Ces structures pourraient n’être qu’un niveau administratif supplémentaire entre la SASAC et les entreprises d’Etat. Toutefois, ce niveau administratif supplémentaire pourrait aussi renforcer la marge de manœuvre des managers pour mener les réformes. La SASAC a désigné le 25 février Chongtong Holdings Group et China Reform Holdings Corp comme « structure de gestion d'actif » dans le secteur industriel dans le cadre d’un programme pilote. La SASAC choisira par ailleurs prochainement 3 à 5 autres entreprises pour participer au programme pilote de création des structures de gestion d'actif.

2.3 L’entrée d’actionnaires privées pourrait améliorer la gouvernance et favoriser un recentrage des actifs étatiques

Les autorités encouragent explicitement l’actionnariat mixte, c’est-à-dire l’entrée des capitaux privés à l’actionnariat des entreprises d’Etat. L’actionnariat mixte est présenté comme une mesure centrale du plan de

réforme des SOEs. Le plan de réforme de septembre 2015 ne fixe pas encore d’objectifs clairs sur la structure de l’actionnariat des SOEs : (i) l’entrée de capitaux privés à l’actionnariat n’est pas obligatoire (ii) aucun calendrier n’est fixé. L’actionnariat mixte pourrait améliorer la gouvernance et la rentabilité des entreprises. Le processus sera notamment facilité par les introductions en bourse des entreprises d’Etat. L’actionnariat mixte est également encouragé par les gouvernements locaux (cf. annexe 2) : deux tiers des SOEs devront avoir un actionnariat mixte à horizon 2018-2020 dans la municipalité de Chongqing ; 75% des SOEs devront avoir un actionnariat mixte en fin 2017 dans la province du Zhejiang etc. D’autres mesures en lien avec développement de l’actionnariat mixte figurent également dans de nombreux plans de réforme des SOEs des collectivités locales : (i) l’évolution de la structure des SOEs vers une structure juridique proche de celle des sociétés par actions (cf. encadré 1); (ii) l’actionnariat salarié; (iii) l’introduction en bourse des SOEs. La mise en place de l’actionnariat mixte est soumise à la volonté des investisseurs privés de prendre une participation au capital, ce qui suppose que les bénéfices d’une entrée au capital soient clairement explicités: (i) il existe des incertitudes quant au pouvoir qu’il leur serait laissé dans la prise de décision et sur la part des capitaux propres qu’il leur serait possible d’acquérir (ii) le retour sur investissement pourrait être faible compte tenu de la faible rentabilité des entreprises d’Etat comparée à celle des entreprises privées (graphique 9). D’autres mesures sont destinées à améliorer la gouvernance d’entreprise comme la possibilité accordées aux SOEs en mars de distribuer des actions, des stock-options et des dividendes à leur équipe de direction.

L’actionnariat mixte est plus particulièrement encouragé dans les secteurs non stratégiques et pourrait favoriser un recentrage sur les secteurs stratégiques et les services publics. Le plan de réforme de

septembre 2015 définit 3 catégories de SOEs : les SOES commerciales non stratégiques, les SOEs commerciales stratégiques et les SOEs de service public (Encadré 4). Il encourage en particulier les SOEs commerciales dans les secteurs non stratégiques à développer l’actionnariat mixte. La définition de ces catégories viserait à ouvrir les secteurs commerciaux non stratégiques à une plus forte concurrence tandis que les actifs d’Etat se recentreraient sur les secteurs stratégiques et les services publics sous le contrôle du

17

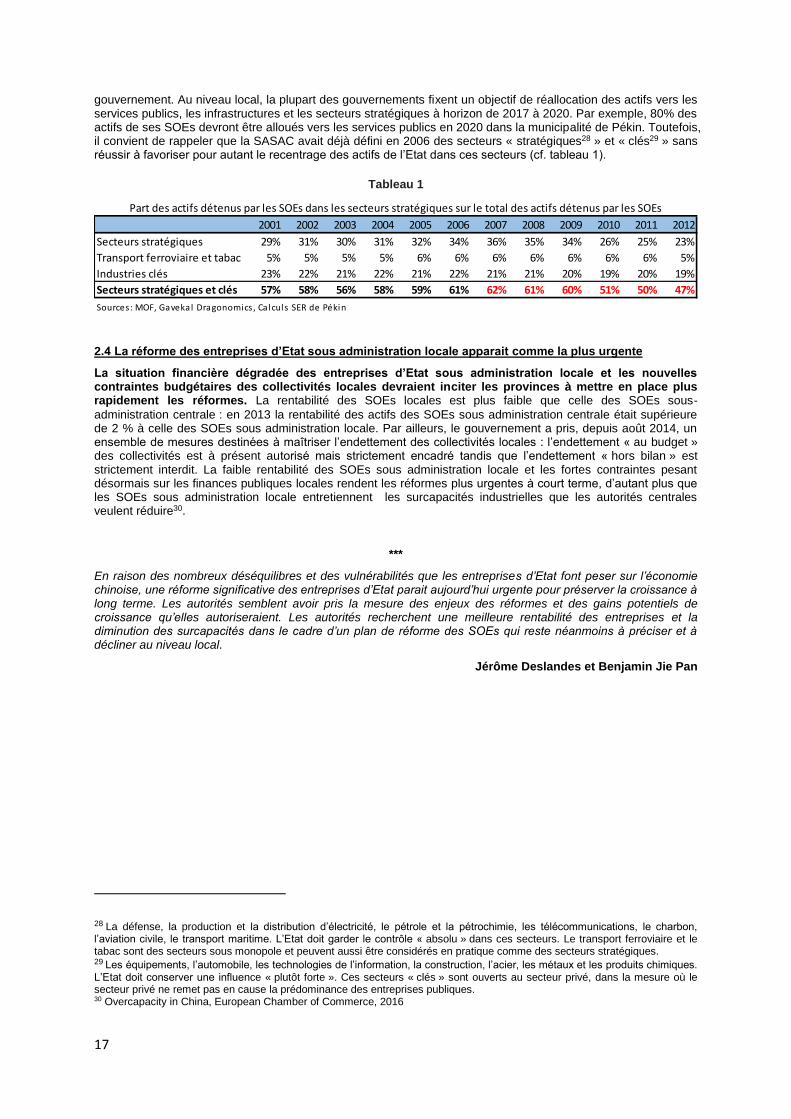

gouvernement. Au niveau local, la plupart des gouvernements fixent un objectif de réallocation des actifs vers les services publics, les infrastructures et les secteurs stratégiques à horizon de 2017 à 2020. Par exemple, 80% des actifs de ses SOEs devront être alloués vers les services publics en 2020 dans la municipalité de Pékin. Toutefois, il convient de rappeler que la SASAC avait déjà défini en 2006 des secteurs « stratégiques28 » et « clés29 » sans réussir à favoriser pour autant le recentrage des actifs de l’Etat dans ces secteurs (cf. tableau 1).

Tableau 1

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Secteurs stratégiques 29% 31% 30% 31% 32% 34% 36% 35% 34% 26% 25% 23%

Transport ferroviaire et tabac 5% 5% 5% 5% 6% 6% 6% 6% 6% 6% 6% 5%

Industries clés 23% 22% 21% 22% 21% 22% 21% 21% 20% 19% 20% 19%

Secteurs stratégiques et clés 57% 58% 56% 58% 59% 61% 62% 61% 60% 51% 50% 47%

Sources: MOF, Gavekal Dragonomics , Calculs SER de Pékin

Part des actifs détenus par les SOEs dans les secteurs stratégiques sur le total des actifs détenus par les SOEs

2.4 La réforme des entreprises d’Etat sous administration locale apparait comme la plus urgente

La situation financière dégradée des entreprises d’Etat sous administration locale et les nouvelles contraintes budgétaires des collectivités locales devraient inciter les provinces à mettre en place plus rapidement les réformes. La rentabilité des SOEs locales est plus faible que celle des SOEs sous-

administration centrale : en 2013 la rentabilité des actifs des SOEs sous administration centrale était supérieure de 2 % à celle des SOEs sous administration locale. Par ailleurs, le gouvernement a pris, depuis août 2014, un ensemble de mesures destinées à maîtriser l’endettement des collectivités locales : l’endettement « au budget » des collectivités est à présent autorisé mais strictement encadré tandis que l’endettement « hors bilan » est strictement interdit. La faible rentabilité des SOEs sous administration locale et les fortes contraintes pesant désormais sur les finances publiques locales rendent les réformes plus urgentes à court terme, d’autant plus que les SOEs sous administration locale entretiennent les surcapacités industrielles que les autorités centrales veulent réduire30.

***

En raison des nombreux déséquilibres et des vulnérabilités que les entreprises d’Etat font peser sur l’économie chinoise, une réforme significative des entreprises d’Etat parait aujourd’hui urgente pour préserver la croissance à long terme. Les autorités semblent avoir pris la mesure des enjeux des réformes et des gains potentiels de croissance qu’elles autoriseraient. Les autorités recherchent une meilleure rentabilité des entreprises et la diminution des surcapacités dans le cadre d’un plan de réforme des SOEs qui reste néanmoins à préciser et à décliner au niveau local.

Jérôme Deslandes et Benjamin Jie Pan

28 La défense, la production et la distribution d’électricité, le pétrole et la pétrochimie, les télécommunications, le charbon, l’aviation civile, le transport maritime. L’Etat doit garder le contrôle « absolu » dans ces secteurs. Le transport ferroviaire et le tabac sont des secteurs sous monopole et peuvent aussi être considérés en pratique comme des secteurs stratégiques.

29 Les équipements, l’automobile, les technologies de l’information, la construction, l’acier, les métaux et les produits chimiques. L’Etat doit conserver une influence « plutôt forte ». Ces secteurs « clés » sont ouverts au secteur privé, dans la mesure où le secteur privé ne remet pas en cause la prédominance des entreprises publiques. 30 Overcapacity in China, European Chamber of Commerce, 2016

18

Annexe

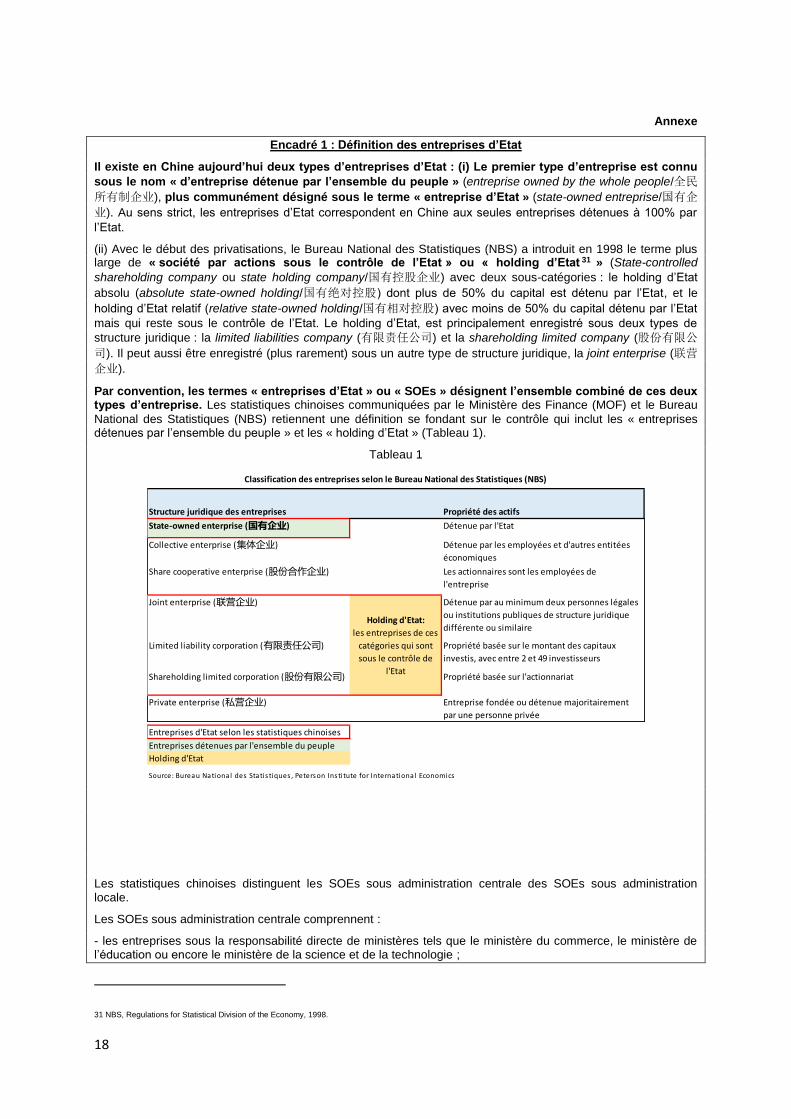

Encadré 1 : Définition des entreprises d’Etat

Il existe en Chine aujourd’hui deux types d’entreprises d’Etat : (i) Le premier type d’entreprise est connu

sous le nom « d’entreprise détenue par l’ensemble du peuple » (entreprise owned by the whole people/全民

所有制企业), plus communément désigné sous le terme « entreprise d’Etat » (state-owned entreprise/国有企

业). Au sens strict, les entreprises d’Etat correspondent en Chine aux seules entreprises détenues à 100% par

l’Etat.

(ii) Avec le début des privatisations, le Bureau National des Statistiques (NBS) a introduit en 1998 le terme plus large de « société par actions sous le contrôle de l’Etat » ou « holding d’Etat 31 » (State-controlled

shareholding company ou state holding company/国有控股企业) avec deux sous-catégories : le holding d’Etat

absolu (absolute state-owned holding/国有绝对控股) dont plus de 50% du capital est détenu par l’Etat, et le

holding d’Etat relatif (relative state-owned holding/国有相对控股) avec moins de 50% du capital détenu par l’Etat

mais qui reste sous le contrôle de l’Etat. Le holding d’Etat, est principalement enregistré sous deux types de

structure juridique : la limited liabilities company (有限责任公司) et la shareholding limited company (股份有限公

司). Il peut aussi être enregistré (plus rarement) sous un autre type de structure juridique, la joint enterprise (联营

企业).

Par convention, les termes « entreprises d’Etat » ou « SOEs » désignent l’ensemble combiné de ces deux types d’entreprise. Les statistiques chinoises communiquées par le Ministère des Finance (MOF) et le Bureau

National des Statistiques (NBS) retiennent une définition se fondant sur le contrôle qui inclut les « entreprises détenues par l’ensemble du peuple » et les « holding d’Etat » (Tableau 1).

Tableau 1

Structure juridique des entreprises Propriété des actifs

State-owned enterprise (国有企业) Détenue par l'Etat

Collective enterprise (集体企业) Détenue par les employées et d'autres entitées

économiques

Share cooperative enterprise (股份合作企业) Les actionnaires sont les employées de

l'entreprise

Joint enterprise (联营企业) Détenue par au minimum deux personnes légales

ou institutions publiques de structure juridique

différente ou similaire

Limited liability corporation (有限责任公司) Propriété basée sur le montant des capitaux

investis, avec entre 2 et 49 investisseurs

Shareholding limited corporation (股份有限公司) Propriété basée sur l'actionnariat

Private enterprise (私营企业) Entreprise fondée ou détenue majoritairement

par une personne privée

Entreprises d'Etat selon les statistiques chinoises

Entreprises détenues par l'ensemble du peuple

Holding d'Etat

Source: Bureau National des Statis tiques , Peterson Insti tute for International Economics

Classification des entreprises selon le Bureau National des Statistiques (NBS)

Holding d'Etat:

les entreprises de ces

catégories qui sont

sous le contrôle de

l'Etat

Les statistiques chinoises distinguent les SOEs sous administration centrale des SOEs sous administration locale.

Les SOEs sous administration centrale comprennent :

- les entreprises sous la responsabilité directe de ministères tels que le ministère du commerce, le ministère de l’éducation ou encore le ministère de la science et de la technologie ;

31 NBS, Regulations for Statistical Division of the Economy, 1998.

19

- les entreprises placées sous le contrôle de la State-owned Assets Supervision and Administration Commission (SASAC). Cette agence gouvernementale créée en 2003 est placée sous l’autorité du Conseil des Affaires d’Etat, l’instance gouvernementale de plus haut rang. Elle a officiellement un mandat très large32, mais en pratique se concentre sur les questions de gouvernance et de responsabilité sociale des entreprises d’Etat. Les décisions structurantes pour ces entreprises sont de la responsabilité du planificateur central, la Commission Nationale pour le Développement et la Réforme (NDRC), et des ministères techniques. La SASAC supervise en 2013 directement 113 entreprises d’Etat centrales (cumulant un actif de 35 100 Mds CNY soit 5 750 Mds USD) et indirectement via des centaines d’agences locales, les entreprises d’Etat locales. Les institutions financières publiques supervisées par la China Banking Regulatory Commission (CBRC), la China Insurance Regulatory Commission (CIRC) et la China Securities Regulatory Commission (CSRC) sont également

des SOEs sous administration centrale mais n’apparaissent pas dans les statistiques du MOF. Les SOEs enregistrées par le ministère des finances (MoF) excluent le secteur financier et reposent sur le

concept d’unité comptable indépendante et sur le concept de hu (户) (i.e. inclut les filiales jusqu’à trois niveaux

au-dessous de la maison-mère). Le nombre de SOEs retenu par le MOF exclut les filiales non indépendantes sur le plan comptable et les filiales situées au-delà du troisième niveau par rapport à la maison-mère. Cela explique la différence entre les 106 SOEs sous administration centrale sous gestion de la SASAC et les 52 000 SOEs sous administration centrale de la base de données du MOF ; une maison-mère peut en effet détenir plus d’une centaine de filiales jusqu’au troisième niveau.

32 Veiller à la préservation et à la valorisation des actifs d’Etat des entreprises sous sa supervision ; mettre en place un système d’entreprise moderne et perfectionner la gouvernance des SOEs ; nommer et évaluer les hauts dirigeants des entreprises ; rédiger les projets de loi et de règlement relatifs à la gestion des actifs d’Etat ; diriger et superviser la gestion des actifs d’Etat à l’échelon local.

20

Encadré 2 : Les plans de réforme des entreprises d’Etat sous administration locale

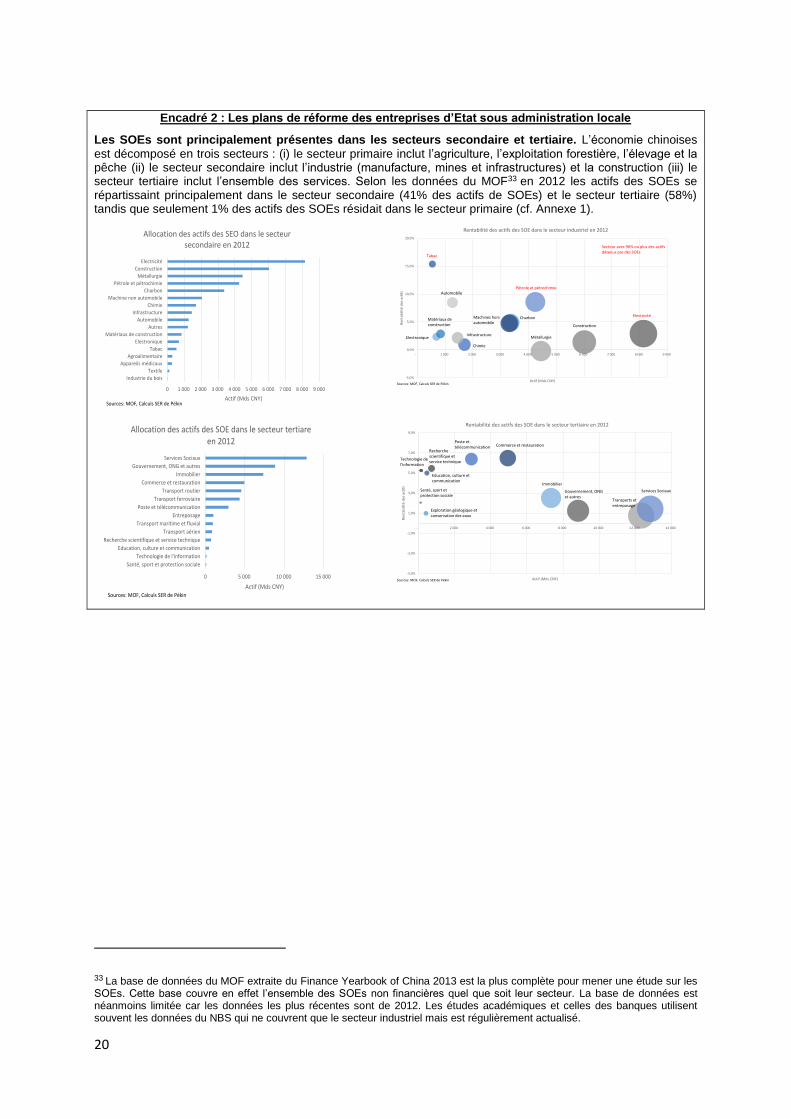

Les SOEs sont principalement présentes dans les secteurs secondaire et tertiaire. L’économie chinoises

est décomposé en trois secteurs : (i) le secteur primaire inclut l’agriculture, l’exploitation forestière, l’élevage et la pêche (ii) le secteur secondaire inclut l’industrie (manufacture, mines et infrastructures) et la construction (iii) le secteur tertiaire inclut l’ensemble des services. Selon les données du MOF33 en 2012 les actifs des SOEs se répartissaint principalement dans le secteur secondaire (41% des actifs de SOEs) et le secteur tertiaire (58%) tandis que seulement 1% des actifs des SOEs résidait dans le secteur primaire (cf. Annexe 1).

0 1 000 2 000 3 000 4 000 5 000 6 000 7 000 8 000 9 000

Industrie du bois

Textile

Appareils médicaux

Agroalimentaire

Tabac

Electronique

Matériaux de construction

Autres

Automobile

Infrastructure

Chimie

Machine non automobile

Charbon

Pétrole et pétrochimie

Métallurgie

Construction

Electricité

Actif (Mds CNY)

Allocation des actifs des SEO dans le secteur secondaire en 2012

Sources: MOF, Calculs SER de Pékin

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

- 1 000 2 000 3 000 4 000 5 000 6 000 7 000 8 000 9 000

Ren

tab

ilité

des

act

ifs

Actif (Mds CNY)

Rentabilité des actifs des SOE dans le secteur industriel en 2012

Pétrole et pétrochimie

Tabac

Automobile

InfrastructureMétallurgie

Machines hors automobile

Charbon

Electronique

Matériaux de construction

Electricité

Construction

Chimie

Sources: MOF, Calculs SER de Pékin

Secteur avec 90% ou plus des actifs détenus par des SOEs

0 5 000 10 000 15 000

Santé, sport et protection sociale

Technologie de l'information

Education, culture et communication

Recherche scientifique et service technique

Transport aérien

Transport maritime et fluvial

Entreposage

Poste et télécommunication

Transport ferroviaire

Transport routier

Commerce et restauration

Immobilier

Gouvernement, ONG et autres

Services Sociaux

Actif (Mds CNY)

Allocation des actifs des SOE dans le secteur tertiare en 2012

Sources: MOF, Calculs SER de Pékin

-5,0%

-3,0%

-1,0%

1,0%

3,0%

5,0%

7,0%

9,0%

- 2 000 4 000 6 000 8 000 10 000 12 000 14 000

Ren

tab

ilité

des

act

ifs

Actif (Mds CNY)

Rentabilité des actifs des SOE dans le secteur tertiaire en 2012

Immobilier

Recherche scientifique et service technique

Education, culture et communication

Gouvernement, ONG et autres

Poste et télécommunication Commerce et restauration

Technologie de l'information

Exploration géologique et conservation des eaux

Services Sociaux

Transports et entreposage

Santé, sport et protection sociale

Sources: MOF, Calculs SER de Pékin

33 La base de données du MOF extraite du Finance Yearbook of China 2013 est la plus complète pour mener une étude sur les SOEs. Cette base couvre en effet l’ensemble des SOEs non financières quel que soit leur secteur. La base de données est néanmoins limitée car les données les plus récentes sont de 2012. Les études académiques et celles des banques utilisent souvent les données du NBS qui ne couvrent que le secteur industriel mais est régulièrement actualisé.

21

Annexe 1 : Répartition sectorielle des actifs des entreprises d’Etat

Actif (Mds CNY) 2006 2007 2008 2009 2010 2011 2012

multiple

2006-2012

Total 27 731 34 707 41 622 51 414 64 021 75 908 89 489 3,2x

Secteur primaire 334 365 368 435 523 656 772 2,3x

Agriculture 179 187 191 226 284 374 446 2,5x

Forêt 78 96 93 102 112 125 145 1,8x

Elevage 17 17 20 26 31 35 42 2,5x

Pêche 14 16 14 16 18 18 18 1,3x

Secteur secondaire 15 056 18 136 20 973 24 933 28 723 33 635 36 636 2,4x

Charbon 994 1 257 1 559 1 903 2 386 2 856 3 359 3,4x

Pétrole et pétrochimie 2 139 2 741 2 915 3 508 3 896 4 126 4 246 2,0x

Métallurgie 1 840 2 317 2 783 3 250 3 661 4 070 4 448 2,4x

Matériaux de construction 246 287 364 433 512 617 836 3,4x

Chimie 741 788 888 996 1 134 1 399 1 697 2,3x

Industrie du bois 12 10 10 11 13 14 17 1,4x

Agroalimentaire 135 136 143 177 212 251 297 2,2x

Tabac 321 525 584 672 565 609 541 1,7x

Textile 147 133 119 108 103 96 119 0,8x

Appareils médicaux 156 150 172 190 195 217 276 1,8x

Machine 1 491 1 738 1 948 2 121 2 706 3 306 3 309 2,2x

Dont Automobile 570 645 697 833 1 062 1 293 1 264 2,2x

Electronique 349 366 385 501 605 624 685 2,0x

Electricité 3 642 4 247 4 993 5 760 6 557 7 325 8 135 2,2x

Services collectifs (eaux, déchets, énergie) 410 455 511 619 727 1 183 1 448 3,5x

Autres 987 1 148 1 314 1 468 1 559 1 926 1 218 1,2x

Construction 1 444 1 839 2 285 3 215 3 891 5 016 6 006 4,2x

Exploration géologique et conservation des eaux 107 130 131 184 273 318 407 3,8x

Transports et entreposage 3 983 4 794 5 666 6 844 8 469 10 119 12 327 3,1x