bulletin d’informations statistiques de la dgcl · de plus, les dépenses d’investissement...

TRANSCRIPT

Bulletin d’informations statistiques de la DGCLN° 66 – avril 2009

Réalisé par le Département des études et des statistiques localesde la Direction générale des collectivités locales

L’INVESTISSEMENT COMMUNAL DANS LE CYCLE ELECTORALLe secteur communal, les communes et leurs groupements à fiscalité propre, pris dans son ensemble est le premier investisseur public enFrance. Depuis plusieurs décennies les dépenses d’équipement des communes fluctuent en lien avec le calendrier électoral. Cependant, ce phénomène qui se vérifie très bien pour l’ensemble des communes, se retrouve difficilement dans les comportements individuels des collectivités où le calendrier électoral n’est qu’un déterminant des dépenses d’équipement parmi d’autres. Au cours de la dernière manda-ture les dépenses d’équipement ont été très inégalement réparties selon la nature des communes. Les très petites communes doivent assumercertaines charges fixes qui pèsent lourd ; les communes touristiques doivent faire face à des charges particulières. Enfin à caractéristiquessimilaires, les communes les plus riches ont investi davantage.

Dépenses d’équipement des communes et du secteur communal(communes + groupements à fiscalité propre), base 100 en 1968

place des nouvelles équipes et le temps pour la définition denouveaux projets. Les années suivantes, après la pause dedébut de mandat, on observe une croissance des dépensesd’équipement qui atteignent donc leur pic sur le cycle en annéepréélectorale.

LE SECTEUR COMMUNAL ASSURE 50 % DE L’INVESTISSEMENT PUBLIC

Au sens de la comptabilité nationale, la formation brute de cap-ital fixe (FBCF) des administrations publiques locales (APUL)représente 73 % de la FBCF des administrations publiques(source : Insee, compte nationaux – base 2000).De plus, les dépenses d’investissement direct – ou d’équipementbrut – du secteur communal (communes et groupements à fis-calité propre) représentent 72 % des dépenses d’équipementbrut des collectivités territoriales et groupements à fiscalité propre (source : DGCL, Collectivités locales en chiffres 2009).

Ainsi, sous réserve d’assimiler d’une part la FBCF aux dépensesd’équipement brut et d’autre part, les APUL aux collectivités territoriales, le secteur communal réalise environ50 % de l’investissement public en France. Globalement, lesdépenses d’équipement du secteur communal obéissent à unelogique cyclique en lien avec le rythme électoral. Sur les sixderniers mandats municipaux, on observe généralement unediminution des dépenses d’investissement l’année des électionset l’année suivante. Celle-ci peut s’expliquer par la mise en

Les dépenses d’équipement des collectivités localesen 2007

0030_dep_mininter_version2.qxd:0030_dep_mininter_version2.qxd 30/04/09 14:11 Page1

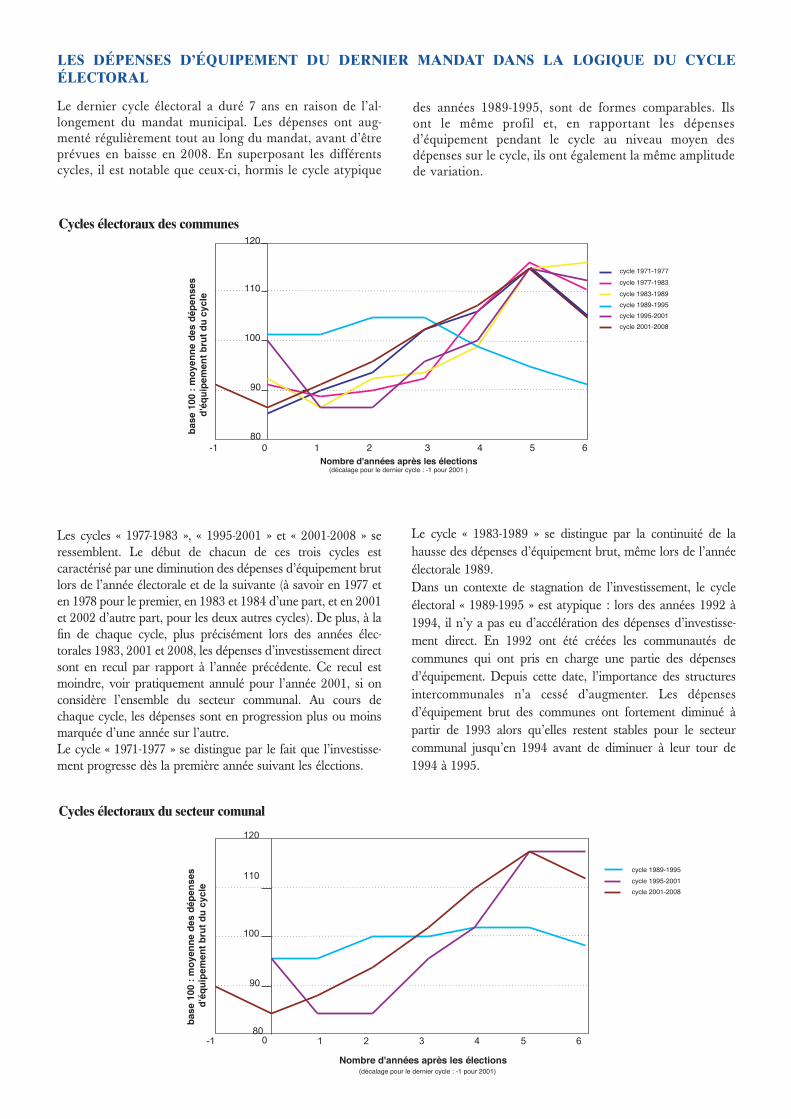

LES DÉPENSES D’ÉQUIPEMENT DU DERNIER MANDAT DANS LA LOGIQUE DU CYCLEÉLECTORAL

Le dernier cycle électoral a duré 7 ans en raison de l’al-longement du mandat municipal. Les dépenses ont aug-menté régulièrement tout au long du mandat, avant d’êtreprévues en baisse en 2008. En superposant les différentscycles, il est notable que ceux-ci, hormis le cycle atypique

Les cycles « 1977-1983 », « 1995-2001 » et « 2001-2008 » seressemblent. Le début de chacun de ces trois cycles est caractérisé par une diminution des dépenses d’équipement brutlors de l’année électorale et de la suivante (à savoir en 1977 eten 1978 pour le premier, en 1983 et 1984 d’une part, et en 2001et 2002 d’autre part, pour les deux autres cycles). De plus, à lafin de chaque cycle, plus précisément lors des années élec-torales 1983, 2001 et 2008, les dépenses d’investissement directsont en recul par rapport à l’année précédente. Ce recul estmoindre, voir pratiquement annulé pour l’année 2001, si onconsidère l’ensemble du secteur communal. Au cours dechaque cycle, les dépenses sont en progression plus ou moinsmarquée d’une année sur l’autre.Le cycle « 1971-1977 » se distingue par le fait que l’investisse-ment progresse dès la première année suivant les élections.

Le cycle « 1983-1989 » se distingue par la continuité de lahausse des dépenses d’équipement brut, même lors de l’annéeélectorale 1989.Dans un contexte de stagnation de l’investissement, le cycleélectoral « 1989-1995 » est atypique : lors des années 1992 à1994, il n’y a pas eu d’accélération des dépenses d’investisse-ment direct. En 1992 ont été créées les communautés de communes qui ont pris en charge une partie des dépensesd’équipement. Depuis cette date, l’importance des structuresintercommunales n’a cessé d’augmenter. Les dépensesd’équipement brut des communes ont fortement diminué àpartir de 1993 alors qu’elles restent stables pour le secteur communal jusqu’en 1994 avant de diminuer à leur tour de1994 à 1995.

des années 1989-1995, sont de formes comparables. Ilsont le même profil et, en rapportant les dépensesd’équipement pendant le cycle au niveau moyen desdépenses sur le cycle, ils ont également la même amplitudede variation.

Cycles électoraux des communes

Cycles électoraux du secteur comunal

0030_dep_mininter_version2.qxd:0030_dep_mininter_version2.qxd 30/04/09 14:11 Page2

Le caractère cyclique observé au niveau global s’interprèteassez bien en termes de comportements des équipes munici-pales. Cependant, au niveau local, rares sont les collectivitéspour lesquelles le cycle se déroule selon le modèle d’ensembleentre 2001 et 2007. Une proportion importante de communesinvestit plus en première partie de mandat qu’en seconde partie, c'est-à-dire à contre-courant du cycle électoral moyen

observé au niveau macroéconomique. L’amplitude des varia-tions des dépenses d’équipement peut être très importante, enparticulier pour les petites communes qui peuvent concentrerles efforts d’investissement de la mandature sur une ou deuxannées. Enfin, dans de très nombreux cas, les dépensesd’équipement brut fluctuent beaucoup : les années de hausse etde baisse se succèdent.

Répartition des communes selon l’importance de l’investissement du secteur communal au cours du dernier mandat

LE CYCLE ELECTORAL MACROECONOMIQUE NE SE VERIFIE PAS TOUJOURS AU NIVEAU LOCAL

Les communes sont réparties en trois catégories en fonction du niveau de l’investissement du secteur communal en fin de mandat par rapport à sonniveau au début du mandat. Si les dépenses d’équipement brut des années 2005 à 2007 sont inférieures de plus de 10 % à celles des années 2001 à2003, la commune appartient à la classe des communes qui investissent davantage en début de mandat. Au contraire, si les dépenses d’équipementbrut des années 2005 à 2007 sont supérieures de plus de 10 % à celles des années 2001 à 2003, la commune appartient à la classe des communes quiinvestissent davantage en fin de mandat. Dans les autres cas, la commune appartient à la classe où l’effort d’investissement est aussi important en débutqu’en fin de mandat. Pour chaque année et pour chaque commune on additionne les dépenses d’équipement brut de la commune rapportées à la population totale de celle-ci avec, le cas échéant, les dépenses d’équipement brut du groupement à fiscalité propre auquel appartient la commune rapportées à la population totale du groupement puis on multiplie la somme obtenue par la population totale de la commune.

Au niveau macroéconomique, les dépenses d’équipement dusecteur communal sont sensiblement plus faibles en premièrepartie du dernier mandat municipal (durant les années 2001 à2003) qu’en fin de mandat (durant les années 2005 à 2007). Ce constat s’interprète couramment de la manière suivante.En début de mandat, les équipes nouvellement élues définis-sent et mettent en œuvre leurs projets. En fin de mandat, les

Si une majorité des communes investit plus en fin de mandat,un tiers des communes investissent plus au début qu’en fin demandat. L’investissement n’est également distribué tout aulong du cycle électoral que pour 11 % des communes.La taille de la commune détermine fortement le profil d’in-vestissement. Plus une commune est grande, plus elle aura ten-dance à investir en deuxième partie de mandat, dans la logique

Parmi les petites communes, qui ont tendance à réaliser l’investissement tout au long du mandat sans rester liées aucycle d’ensemble, les variations sont aussi les plus marquées.Le coefficient de variation des dépenses d’équipement brutmesure la dispersion relative de ces dépenses pendant la duréedu mandat municipal.

La forme des différentes courbes de quantiles montre un premierphénomène assez simple : la décroissance des coefficients de variationen fonction de la taille des communes. Autrement dit, plus les communes sont grandes, moins les variations de dépenses d'investisse-ment sur les 7 années du dernier mandat sont importantes en proportion (i.e. rapportées à la dépense moyenne sur la durée du cycle).

du cycle électoral. Les trois quarts des communes de 20 000 à50 000 habitants investissent davantage entre 2005 et 2007qu’au début du mandat ; elles sont près de 80 % au-delà de 50 000 habitants. A l’inverse, 40 % des très petites communes(de moins de 200 habitants) investissent davantage en début demandat. C’est aussi le cas d’une commune de moins de 2000habitants sur trois.

projets arrivent à maturité, les programmes d’investissementdoivent être achevés afin de défendre le bilan en vue des élections à venir. Au-delà de l’aspect électoral, cette successionsemble logique si les investissements sont pensés sur la duréedu mandat. Cependant, au niveau microéconomique (i.e. com-mune par commune) ce constat est loin d’être toujours vérifié,notamment pour les petites communes.

Les grandes communes investissent davantage en seconde partie de mandat

Des variations de forte amplitude, en particulier dans les petites communes

Investissement Investissement Investissementplus important aussi important plus important

au début au début qu’en fin en fin de mandat

Moins de 200 habitants 41,7 9,9 48,4

De 200 à moins de 500 habitants 37,4 10,4 52,2

De 500 à moins de 2 000 habitants 31,0 11,7 57,3

De 2 000 à moins de 3 500 habitants 23,0 12,5 64,5

De 3 500 à moins de 5 000 habitants 20,1 15,2 64,6

De 5 000 à moins de 10 000 habitants 16,7 14,6 68,6

De 10 000 à moins de 20 0000 habitants 16,5 16,9 66,7

De 20 000 à moins de 50 000 habitants 10,4 14,9 74,7

Plus de 50 000 habitants 10,3 11,2 78,5Ensemble 34,3 11,1 54,6

Source : traitement DGCL des données DGFIPNote de lecture :31 % des communes de 500 à moins de 2 000 habitants investissent davantage en début de mandat

en %

0030_dep_mininter_version2.qxd:0030_dep_mininter_version2.qxd 30/04/09 14:11 Page3

Le fait que les courbes se rapprochent progressivement etdécrivent un entonnoir, avec une quasi stabilisation des écartsentre courbes à partir de 3 500 habitants montre que plus lescommunes sont grandes plus les situations communales sont homogènes.Au contraire, dans les très petites communes de moins de

Au niveau global, entre 2000 et 2007, les dépensesd’équipement ont tout d’abord diminué en 2001 - année desélections municipales – et en 2002, puis sont reparties à lahausse pour le reste du mandat. Aussi sur la durée du mandat,

on observe un seul retournement (voir ci-dessous la définition),c'est-à-dire un seul changement de tendance. Au niveau indi-viduel, les dépenses d’équipement des communes françaisess’écartent sensiblement de ce comportement moyen.

100 habitants, les 10 % de communes qui connaissent les plusfortes fluctuations ont un coefficient de variation supérieur à1,4 et les 10 % de communes qui investissent de la façon laplus régulière ont un coefficient de variation inférieur à 0,5.L'écart entre ces deux courbes (1er décile et 9e décile) traduit latrès grande diversité des situations.

Dép

ense

s d

'éq

uip

emen

t b

rut

en €

/hab

.

Des dépenses d’investissement très fluctuantes dans la majorité des communes

Pour définir un retournement on considèreles dépenses d’équipement brut sur troisannées consécutives Dn-1, Dn et Dn+1 et on calcule les deux variations Dn – Dn-1 etDn+1 – Dn. Si celles–ci sont de signes opposés,un retournement s’est produit lors de l’année n.

Dans de très nombreuses communes, le nombre de retourne-ments est supérieur à 1. Ce constat est vrai pour toutes lestailles de communes. Même parmi les communes de plus de

50 000 habitants le nombre de retournements est très souventsupérieur à 1. Cet indicateur peut être très sensible aux petitesfluctuations.

Exemple : un cycle électoral avec deux retournements

Répartition des communes en fonction de la strate de population et du nombre de retournements entre 2000 et 2007

Aucun Un Deux Trois

retournement retournement retournements retournements Totalet plus

Moins de 200 habitants 0,0 1,1 8,3 90,6 100

De 200 à moins de 500 habitants 0,0 1,1 8,9 89,9 100

De 500 à moins de 2 000 habitants 0,0 1,3 10,8 87,9 100

De 2 000 à moins de 3 500 habitants 0,1 1,5 11,3 87,1 100

De 3 500 à moins de 5 000 habitants 0,0 2,6 12,6 84,9 100

De 5 000 à moins de 10 000 habitants 0,1 3,3 12,6 84,0 100

De 10 000 à moins de 20 000 habitants 0,0 3,3 14,1 82,6 100

De 20 000 à moins de 50 000 habitants 0,3 5,8 15,2 78,6 100

Plus de 50 000 habitants 0,0 3,5 14,9 81,6 100

Ensemble 0,0 1,4 9,8 88,8 100

Source : traitement DGCL des données DGFIP

en %

0

0,2

0,4

0,6

0,8

1

1,2

1,4

0 1000 2000 3000 4000 5000 6000 7000 8000 9000 10000

qua

ntile

s d

u cœ

ffic

ient

de

vari

atio

n

Variations de l’investissement du secteur communal(communes de moins de 10 000 hab.)

Note de lecture : 25 % des communes de 1 700 à moins de 2 000 habitants ont un coefficient de variation inférieur à 0,4

0030_dep_mininter_version2.qxd:0030_dep_mininter_version2.qxd 30/04/09 14:11 Page4

Les différents modèles de régression mis en œuvre permettent de dégager les facteurs qui semblent corrélés au niveau d’investissement. Ainsila richesse, mesurée à l’aide du potentiel fiscal, ou le caractère touristique de la commune semblent jouer un rôle déterminant. La taille démographique, l’appartenance ou non à un groupement intercommunal ou encore la catégorie fonctionnelle à laquelle appartient la com-mune dans la typologie du zonage en aire urbaine (commune appartenant à un pôle urbain, commune périurbaine, commune appartenant àun pôle d’emploi de l’espace rural ou sa couronne ou enfin autre commune de l’espace à dominante rurale) sont également des facteurs significatifs. Enfin, la localisation géographique dans le quart sud-est comprenant la Corse, le Languedoc ainsi que les régions PACA etRhône-Alpes, permet, elle aussi, d’ « expliquer » quelques différences.

Cependant, le niveau d’investissement est imparfaitement expliqué par les modèles (R2 proches de 0,3) tant la variété des situations individuelles est importante. Cette modélisation permet cependant de dégager les principaux déterminants, utiles dès qu’il s’agit d’observerces phénomènes de manière un peu plus agrégée.

Une typologie des communes permettant de distinguer les classes de communes qui dépensent le plus et celles qui dépensent le moins a étéétablie à partir des facteurs mis en évidence par différentes régressions. Pour tenir compte de la diversité des situations, la dépense moyennede la classe est complétée par une indication de la distribution des dépenses. Cette dernière permet de mesurer l’homogénéité des communescomposant les classes de la typologie.

La combinaison des trois approches permet de conclure quele cycle électoral n’est pas souvent observé au niveau localaussi nettement qu’au niveau macroéconomique. Pour les plus grandes communes, le cycle s’observe plus fréquemment, mais aux fluctuations annuelles près, ce quetraduit le grand nombre de « retournements » qu’elles

connaissent. Dans les petites communes la décision d’investissement est plus occasionnelle, plus ponctuelle, lesfluctuations sont de plus forte amplitude et les cycleslocaux ne semblent pas souvent calqués sur le cycle global.

Distribution des dépenses d’équipement brut du secteur communal lors du dernier mandat municipal

LE NIVEAU D’INVESTISSEMENT VARIE FORTEMENT SELON LE TYPE DE COMMUNE

En métropole, les dépenses d’investissement du secteur communal s’élèvent à 2 591 € par habitant pourl’ensemble des sept années du dernier mandat.Cependant, d’une commune à l’autre, l’investissement

Les communes de moins de 5 000 habitants qui sont sup-ports de stations de sports d’hiver investissent le plus,soit 8 147 € par habitant sur le dernier mandat. Ce fortniveau de dépenses est à mettre en rapport avec le coûtdes installations de sports d’hiver et le nombre d’habitants de ces communes en dehors des périodestouristiques. Cette moyenne élevée n’est pas le fait dequelques situations exceptionnelles mais bien de nombreuses stations de sports d’hiver : près de 60 % de

ces communes investissent plus de 4 850 € par habitant,c'est-à-dire qu’elles se trouvent dans les 10 % des communes qui investissent le plus.De manière schématique, les communes touristiques et lescommunes appartenant à une Communauté urbaine (CU)investissent le plus. Rappelons que les CU regroupent descommunes autour de grandes métropoles qui peuvent investirdans des équipements particulièrement lourds comme lesréseaux de transports en commun ou les palais des congrès.

direct varie beaucoup : 10 % des communes métropoli-taines ont investi moins de 1 083 € par habitant durantle dernier mandat alors que 10 % ont investi plus de 4 850 € par habitant.

Moins de De 1 083 De 1 563 De 3 261 Plus1 083 €/hab. à 1 563 €/hab. à 3 261€/hab. à 4 850 €/hab. de 4 850 €/hab.

Proportion de communes 10% 15% 50% 15% 10%

Source : traitement DGCL des données DGFiP

NB : la médiane s’élève à 2 255 €/hab.

Les communes touristiques investissent plus que les autres

0030_dep_mininter_version2.qxd:0030_dep_mininter_version2.qxd 30/04/09 14:11 Page5

Parmi les catégories de communes qui ont un niveau dedépenses proche de l’ensemble des communes, se trouvent lescommunes des Syndicats d’agglomération nouvelle (SAN) etcertaines catégories de communes n’appartenant à aucungroupement à fiscalité propre, à savoir les communes demoins de 10 000 habitants ayant un fort potentiel fiscal etcelles de plus de 10 000 habitants.A l’inverse, les communes de moins de 10 000 habitantsn’appartenant à aucun groupement à fiscalité propre et qui ont un faible potentiel fiscal, investissent en moyenne

Les communes membres d’une CA ou d’une CC (soit 85 %des communes) dépensent en moyenne 2 443 € par habitantsoit environ 150 € de moins que l’ensemble des communes.Une typologie plus détaillée a été réalisée sur ces dernières enfonction du zonage en aire urbaine, de la richesse de la com-mune et de la localisation géographique (quart sud-est versusreste de la métropole).La typologie établie met en évidence l’effet richesse. Les autres facteurs étant fixés, les communes ayant un poten-tiel fiscal élevé investissent davantage que les autres. Par exemple, pour les communes périurbaines de 500 à

5 000 habitants, celles dont le potentiel fiscal est fort, ontinvesti 2 796 € par habitant, soit 1 000 € par habitant deplus que celles dont le potentiel fiscal est faible. La moyennenettement moins élevée de ces dernières est due à une faibledépense pour nombre de ces communes. Ainsi, près de 40 %d’entre elles ont dépensé moins de 1 563 € par habitant,c’est-à-dire qu’elles appartiennent aux 25 % des communesqui ont investi le moins. A l’opposé, 5 % des communes périurbaines de 500 à 5 000 habitants à faible potentiel fiscalont investi plus de 3 261 € par habitant.

1 930 € par habitant, soit environ 660 € de moins quel’ensemble des communes. De plus, près de 40 % d’entreelles appartiennent aux 25 % des communes quidépensent le moins.

Même si des différences existent à l’intérieur de chaquestrate, la richesse potentielle, la nature urbaine, périur-baine ou rurale et la taille des communes conditionnentfortement le niveau des investissements du secteur communal.

Investissement des communes lors du dernier mandat

Un effet richesse qui se vérifie pour toutes les catégories de communes

Typologie de l’investissement des communes métropolitaines lors du dernier mandat municipal

Tranches de dépenses d’équipement brut en €/habDépense Nombre Moins De 1 083 De 1 583 De 3 261 Plusmoyenne de de 1 083 à 1 563 à 3 261 à 4 850 de 4 850

(en €/hab) communes (1er décile) ([d1 : Q1]) ([Q1 : Q3]) ({Q3 : d9]) (dernier décile)

Communes 2 591 35 877

- supports de stations de sports d’hiver de moins de 5000 hab. 8 147 299 1,3 4,5 13,2 23,2 57,7

- supports de stations de sports d’hiver de plus de 5 000 hab. 4 649 11 0,0 0,0 18,2 45,5 36,4

- touristiques autres que stations de sports d’hiver 3 284 1 829 1,8 5,1 42,3 23,2 27,5

- membres d’un SAN* 2 595 23 0,0 0,0 65,2 21,7 13,0

- de plus de 5 000 et membres dune CU** 2 966 189 0,0 0,5 85,7 10,6 3,2

- de moins de 5 000 et membres d’une CU** 2 840 158 0,0 3,2 75,3 17,1 4,4

- membres d’une CC ou d’une CA (hors com touristiques) 2 443 30 476 10,0 15,8 51,4 14,7 8,2

- isolées*** de plus de 10 000 hab 2 616 104 2,9 22,1 63,5 7,7 3,9

- isolées*** de moins de 10 000 hab. et dont le PF est faible 1 929 630 19,7 17,0 36,7 13,3 13,3

- isolées*** de moins de 10 000 hab. et dont le PF est moyen 1 993 1 296 21,9 18,6 40,9 10,0 8,6

- isolées*** de moins de 10 000 hab. et dont le PF est fort 2 656 862 9,4 11,4 40,6 17,2 21,5

Source : traitement DGCL des données DGFiP* SAN hors communes “touristiques” (cas de 3 com) ; **CU hors communes “touristiques” (cas de 6 com) ;*** Communes n’appartenant pas à un GFP et qui ne sont pas “touristiques” (cas de 287 com)PF : potentiel fiscal des 4 taxes. Il est dit “fort” s’il est supérieur au 3ème quartile, moyen s’il appartient à l’intervalle interquartile et faible sinon.

Répartition en %

0030_dep_mininter_version2.qxd:0030_dep_mininter_version2.qxd 30/04/09 14:11 Page6

Les « très petites » communes de l’espace à dominante rurale,qui ne sont ni pôles ni couronnes de pôles d’emploi, et dont lepotentiel fiscal est élevé, ont réalisé des dépenses d’équipementbrut de 4 137 € par habitant durant le dernier mandat. Unpeu plus de 30 % de ces communes ont investi plus de 4 850€ par habitant, autrement dit, elles font partie des 10 % descommunes qui ont investi le plus. Ces communes doivent

assumer des charges fixes, indépendantes de leur taille, etinvestissent donc davantage par habitant que des communesun peu plus grandes soumises aux mêmes efforts. Pour cescommunes de l’espace à dominante rurale qui n’appartiennentpas à un pôle d’emploi, l’effet richesse semble particulièrementdéterminant. Il l’est moins pour les communes rurales appartenant à un pôle d’emploi.

Typologie de l’investissement des communes métropolitaines appartenant à une CC ou une CA

Investissement des communes appartenant à une CC ou une CA lors du dernier mandat

Tranches de dépenses d’équipement brut en €/hab

Dépense Nombre Moins De 1 083 De 1 583 De 3 261 Plusmoyenne de de 1 083 à 1 563 à 3 261 à 4 850 de 4 850

(en €/hab) communes (1er décile) ([d1 : Q1]) ([Q1 : Q3]) ({Q3 : d9]) (dernier décile)

Communes membres d’une CC ou d’une CA (hors communes touristiques) et qui : 2 443 30 476

- constituent un pôle urbain de plus de 50 000 habitants 2 740 69 0,0 2,9 84,1 11,6 1,5

- constituent un pôle urbain de 20 000 à 50 000 habitants 2 339 180 1,1 9,4 81,1 7,2 1,1

- constituent un pôle urbain de 20 000 hab du “quart Sud-Est” 2 733 446 1,1 9,4 65,7 18,8 4,9

- constituent un pôle urbain de moins de 20 000 hab du “reste” de la métropole 2 296 1 662 7,2 19,2 61,0 10,4 2,3

- sont périurbaines de plus 5 000 hab du “quart Sud-Est” 2 736 47 0,0 4,3 70,2 19,2 6,4

- sont périurbaines de plus 5 000 hab du “reste” de la métropole 2 282 137 3,7 8,8 78,1 8,8 0,7

- sont périurbaines de 500 à 5 000 hab et dont le PF est fort 2 796 1 393 4,3 10,9 57,9 18,6 8,3

- sont périurbaines de 500 à 5 000 hab et dont le PF est moyen 2 140 3 255 9,7 19,1 60,1 9,5 1,6

- sont périurbaines de 500 à 5 000 hab et dont le PF est faible 1 816 1 493 16,7 25,9 52,2 4,4 0,8

- sont périurbaines de moins de 500 hab et dont le PF est fort 3 205 818 8,9 12,6 40,2 18,3 19,9

- sont pérurbaines de moins de 500 hab et dont le PF est moyen 2 341 3 394 14,9 17,7 45,2 14,5 7,7

- sont périurbaines de moins de 500 hab et dont le PF est faible 2 056 2 520 18,2 19,3 45,5 11,1 5,9

- appartenant à l’aire d’emploi de l’espace rural et dont le PF est fort 2 587 466 3,7 9,2 62,2 18,2 6,7- appartenant à l’aire d’emploi de l’espace rural et dont le PF est moyen 2 131 624 12,0 19,1 52,7 12,2 4,0- appartenant à l’aire d’emploi de l’espace rural et dont le PF est faible 2 018 299 17,7 20,1 41,5 13,7 7,0- sont des autres com de l’ER de moins de 200 hab et dont le PF est fort 4 137 955 5,9 7,8 34,9 19,3 32,3- sont des autres com de l’ER de moins de 200 hab et dont le PF n’est pas fort 3 164 4 800 9,1 11,4 40,6 20,8 18,1- sont des autres com de l’ER de 200 à 500 hab et deont le PF est fort 3 587 568 4,9 6,2 46,8 24,8 17,3- sont des autres com de l’ER de 200 à 500 hab et dont le PF n’est pas fort 2 413 3 810 10,1 18,3 50,5 15,6 5,5- sont des autres com de l’ER de plus de 500 hab et dont le PF est fort 2 882 802 2,4 7,7 60,9 22,0 7,1- sont des autres com de l’ER de plus de 500 hab et dnt le PF n’est pas fort 2 313 2 738 7,2 15,2 63,7 11,6 2,4

PF : potentiel fiscal des 4 taxes. Il est dit “fort” s’il est supérieur au 3ème quartile, moyen s’il appartient à l’intervalle interquartile et faible sinon. Source : traitement DGCL des données DGFiP

ER : espace rural (cf. typologie ZAUER établie par l’Insee)

Les très petites communes investissent beaucoup

Répartition en %

Enfin la géographie a son importance, ainsi pour lescommunes périurbaines de plus de 5 000 habitantsou les communes qui appartiennent à un pôle urbain

de moins de 20 000 habitants, une localisation dansle quart sud-est s’accompagne de dépenses plusélevées.

0030_dep_mininter_version2.qxd:0030_dep_mininter_version2.qxd 30/04/09 14:11 Page7

Dépenses d'équipement brut : ces dépenses réelles intègrent les immobilisations incorporelles (compte 20), les immobilisations corporelles(compte 21), les immobilisations en cours (compte 23) et les opérations pour compte de tiers (compte 45, si possible uniquement 454, 456,457 et 458) auxquels il convient d’ajouter le cas échéant les travaux en régie (compte 72).

Potentiel fiscal : indicateur de richesse fiscale, défini à l’article L. 2334-4 du code général des collectivités territoriales. Le potentiel fiscal d'unecommune est égal à la somme que produiraient les quatre taxes directes de cette collectivité si l’on appliquait aux bases communales de cesquatre taxes le taux moyen national d’imposition à chacune de ces taxes.

Coefficient de variation : mesure de dispersion des observations d’une variable quantitative. Il est calculé en divisant l’écart-type de la dis-tribution par la moyenne de la distribution ; il est donc sans unité.

Zonage en aires urbaines et en aires d’emploi de l’espace rural (ZAUER) : il est défini par l’Insee, selon une nomenclature spatiale, pourétudier le peuplement urbain et rural de la France. Cette nomenclature a pour but de donner une définition précise des villes et de leur zoned’influence en proposant différentes limites de celles-ci, suivant que la seule continuité du bâti est prise en compte ou que les franges périur-baines le sont également.La notion d’unité urbaine repose sur la continuité de l’habitat : est considéré comme telle un ensemble d’une ou plusieurs communes présen-tant une continuité du tissu bâti (pas de coupure de plus de 200 mètres entre deux constructions) et comptant au moins 2000 habitants.Les communes rurales sont celles qui n’appartiennent pas à une unité urbaine.

L’espace à dominante urbaine : - pôle urbain : unité urbaine offrant 5000 emplois ou plus et n’appartenant pas à la couronne périurbaine d’un autre pôle urbain ;- couronne périurbaine : ensemble des communes de l'aire urbaine à l'exclusion de son pôle urbain ;- communes multipolarisées : communes ou agglomérations situées hors des aires urbaines dont au moins 40 % de la population résidenteayant un emploi travaille dans plusieurs aires urbaines différentes, sans atteindre ce seuil avec une seule d’entre elles, et qui forment avec ellesun ensemble d’un seul tenant. Une aire urbaine est composée d’un pôle urbain et de sa couronne périurbaine. Un espace urbain multipolaire est un ensemble d’un seul ten-ant de plusieurs aires urbaines et des communes multipolaires qui s’y rattachent.

L’espace à dominante rurale :Il se définit comme l’ensemble des communes qui ne se situent pas dans l’espace à dominante urbaine. - pôle d’emploi de l’espace rural : commune ou agglomération n’appartenant pas à l’espace à dominante urbaine et offrant 1500 emplois ouplus ;- couronne d’un pôle d’emploi de l’espace rural : ensemble des communes ou agglomérations n’appartenant pas à l’espace à dominanteurbaine dont 40 % ou plus des actifs résidents vont travailler dans le reste de l’aire d’emploi de l’espace rural ;- autres communes de l’espace rural. Une aire d’emploi de l’espace rural est composée d’un pôle d’emploi de l’espace rural et de sa couronne.

Pour les besoins de l’étude sur les dépenses d’investissement, les communes ont été réparties en 4 catégories à partir du ZAUER : les pôlesurbains, les communes périurbaines (qui sont soit des couronnes périurbaines, soit des communes multipolarisées), les aires d’emploi del’espace rural et les autres communes de l’espace rural.

MINISTÈRE DE L’INTÉRIEUR DE L’OUTRE-MER ET DES COLLECTIVITÉS TERRITORIALESDIRECTION GÉNÉRALE DES COLLECTIVITÉS LOCALES – DÉPARTEMENT DES PUBLICATIONS, DE L’INFORMATION ET DE LA DOCUMENTATION

2, PLACE DES SAUSSAIES 75800 PARIS CEDEX 08 – TÉLÉPHONE : 01 49 27 48 24 – TÉLÉCOPIE : 01 49 27 44 75DIRECTEUR DE LA PUBLICATION : EDWARD JOSSA – AUTEUR : CHRISTINE SÉVERAC-BASTIDE

COMMISSION PARITAIRE : 1328 AD – ISSN : 0183-5599RÉALISATION ET IMPRESSION : IMPRIMERIE CARACTERE - AVRIL 2009

Les finances des communes des départementsd'outre-mer présentent des caractéristiques spéci-fiques en raison de différences institutionnelles, desituations économiques spécifiques (en particulier lecaractère insulaire et l’importance du tourisme) et del’existence de ressources différentes. La comparaisonaux finances des communes métropolitaines en estaffectée. De plus, les différences sont marquées entreces départements, surtout en ce qui concerne les situations financières, ce qui se reflète également auniveau de l’investissement.

Les dépenses d’équipement brut sont moins élevées dans les DOM qu’en métropole

L’investissement dans les DOM lors du dernier mandat

Dépensesd’équipement brut

Guadeloupe 1 810

Martinique 2 358

Guyane 1 883

La Réunion 2 840

Ensemble 2 322

Rappel Métropole 2 591

Source : traitement DGCL des données DGFiP

en €/hab

0030_dep_mininter_version2.qxd:0030_dep_mininter_version2.qxd 30/04/09 14:11 Page8