budget et plans d’actions · bilan, cpc et tableau des flux de trésorerie prévisionnels budget...

TRANSCRIPT

Budget et Plans d’ActionsProcessus Budgétaire – Techniques de

Prévisions – Nouvelles Tendances Budgétaires – Méthode OVAR

www.ceteris.ma 2

§ Processus Budgétaire§ Techniques de Prévisions§ Nouvelles Tendances Budgétaires§ Méthode OVAR

CETERIS PARIBUS

PLAN

www.ceteris.ma 3

§ Maîtriser la démarche budgétaire.§ Découvrir les dernières tendances dans l'élaboration

des budgets. § Connaître les techniques de prévisions et de

simulations.§ S’initier à une méthode d’élaboration des budgets : :

OVAR.

CETERIS PARIBUS

Objectifs pédagogiques

Budgets et Plans d’Actions Processus budgétaire

www.ceteris.ma 5

Gouverner, c’est prévoirÉmile de Girardin, journaliste et homme politique français (1806 – 1881)

CETERIS PARIBUS

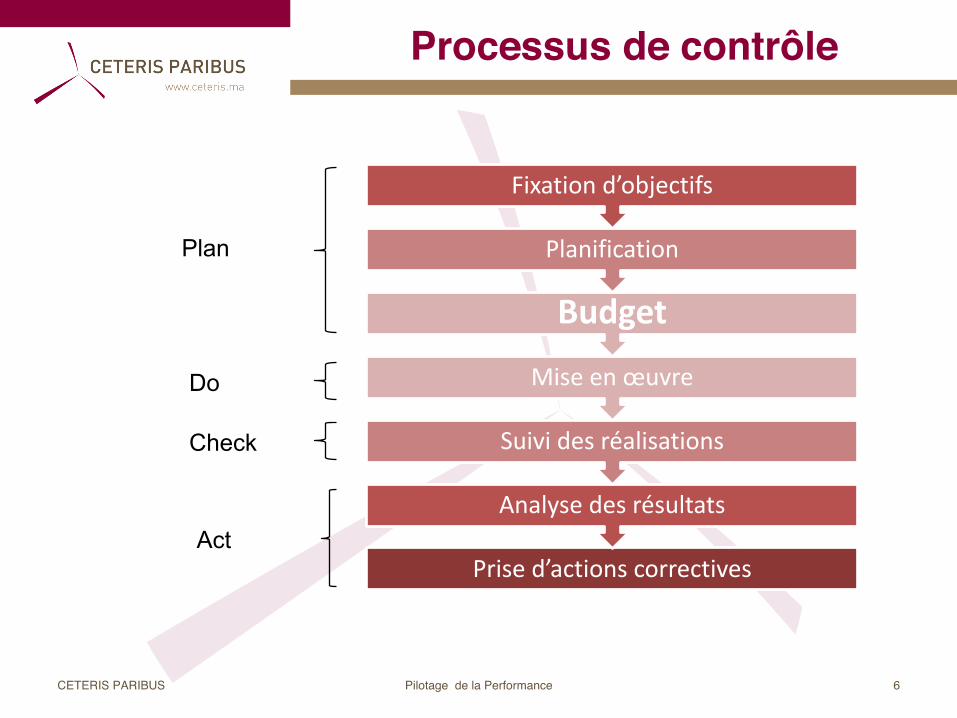

Pilotage de la Performance 6CETERIS PARIBUS

Processus de contrôle

Prised’actionscorrectives

Analysedesrésultats

Suividesréalisations

Miseenœuvre

Budget

Planification

Fixationd’objectifs

Plan

Do

Check

Act

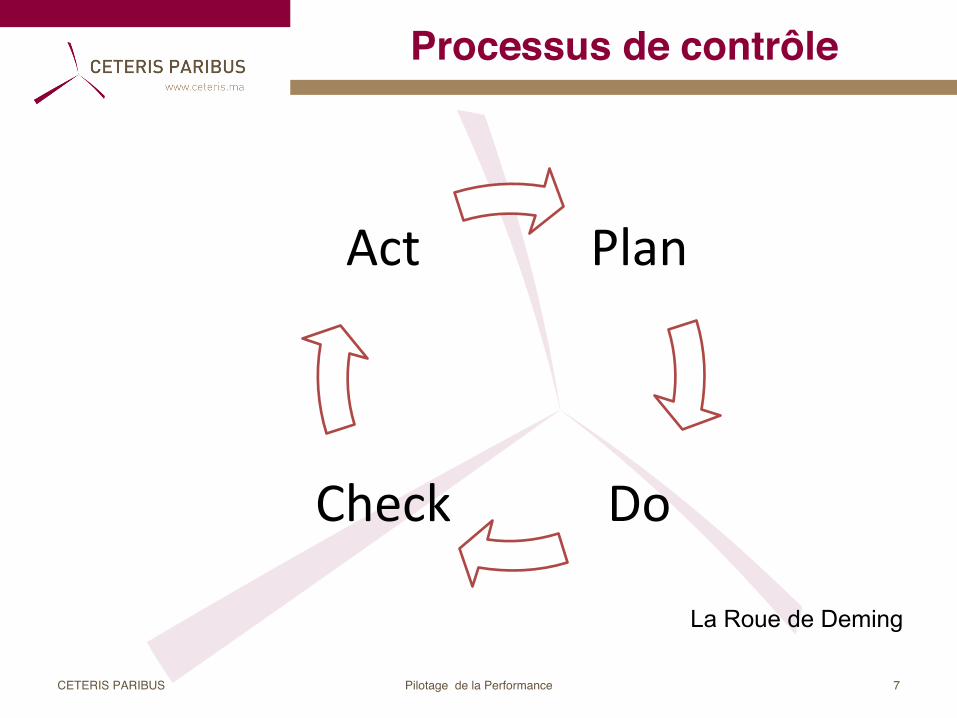

Pilotage de la Performance 7CETERIS PARIBUS

Processus de contrôle

Plan

DoCheck

Act

La Roue de Deming

Pilotage de la Performance 8CETERIS PARIBUS

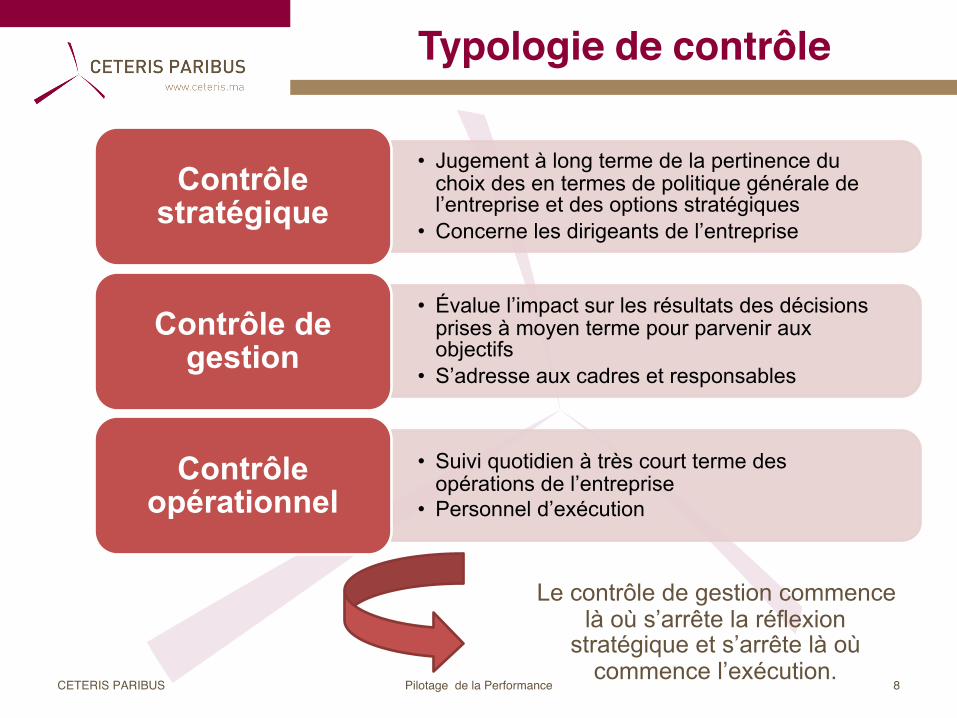

Typologie de contrôle

• Jugement à long terme de la pertinence du choix des en termes de politique générale de l’entreprise et des options stratégiques

• Concerne les dirigeants de l’entreprise

Contrôle stratégique

• Évalue l’impact sur les résultats des décisions prises à moyen terme pour parvenir aux objectifs

• S’adresse aux cadres et responsables

Contrôle de gestion

• Suivi quotidien à très court terme des opérations de l’entreprise

• Personnel d’exécution

Contrôle opérationnel

Le contrôle de gestion commence là où s’arrête la réflexion

stratégique et s’arrête là où commence l’exécution.

Pilotage de la Performance 9CETERIS PARIBUS

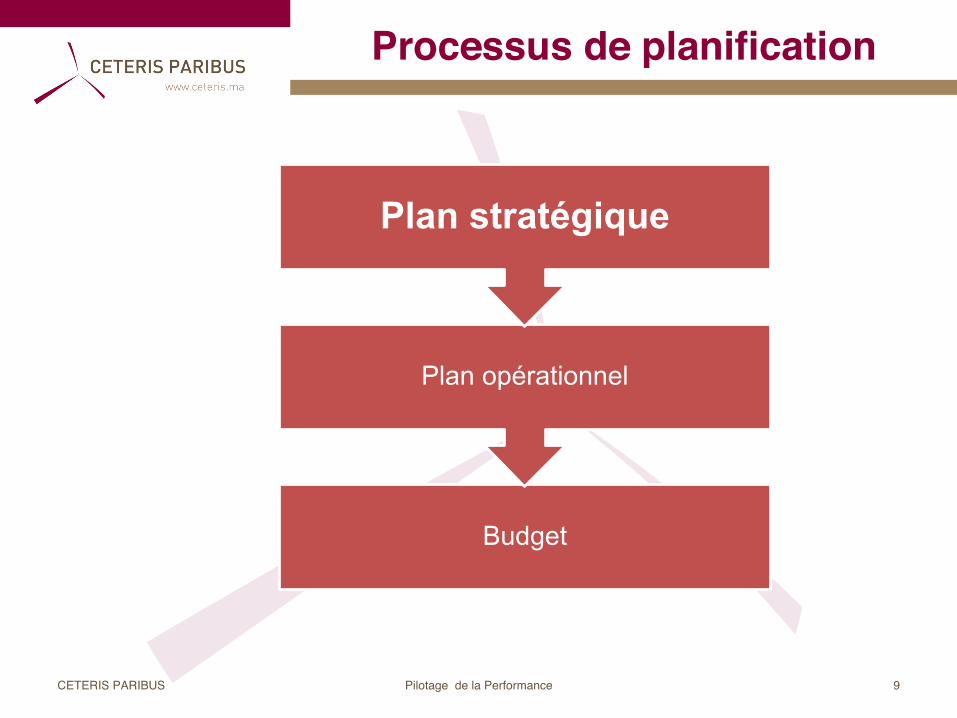

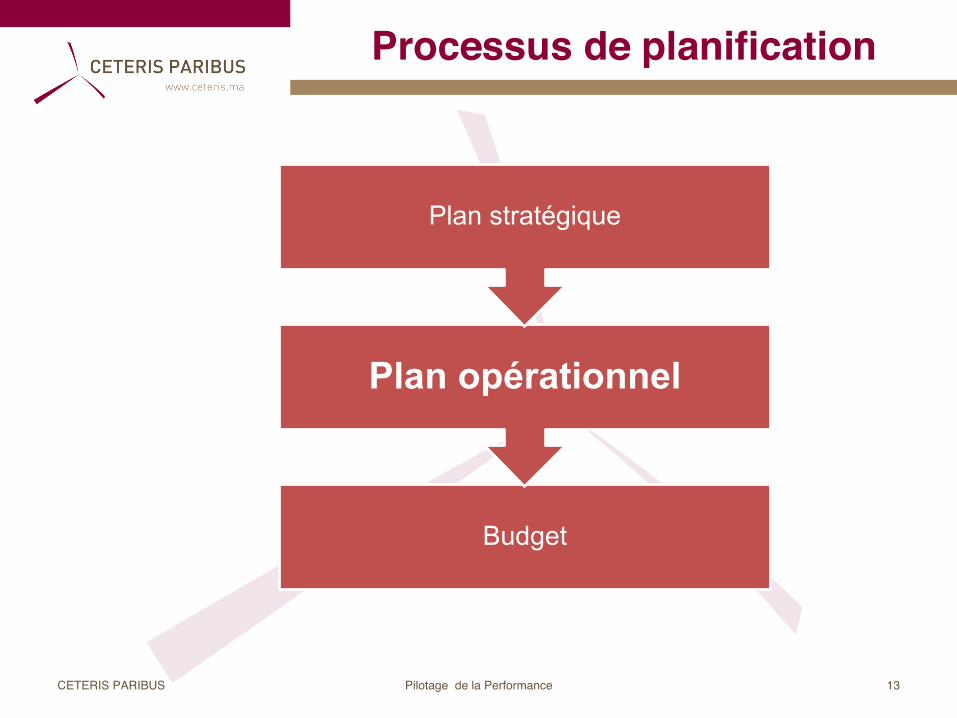

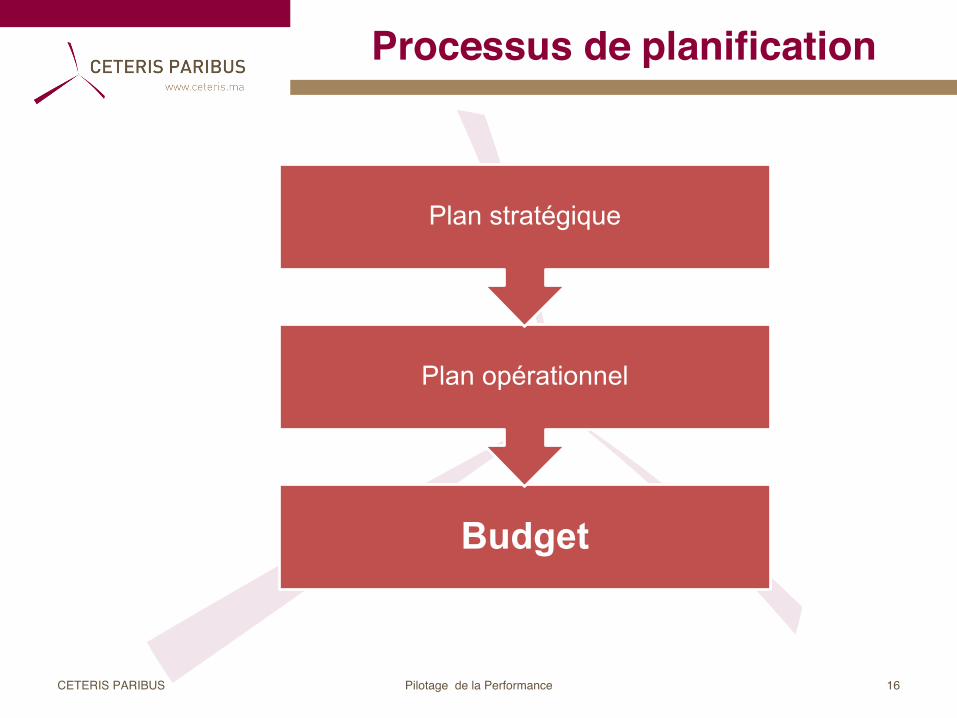

Processus de planification

Budget

Plan opérationnel

Plan stratégique

Pilotage de la Performance 10CETERIS PARIBUS

Plan stratégique

§ Développer un portefeuille d’activités porteur d’avenir.§ Choisir des investissements créateurs de valeur et assurer leur

financement en adéquation avec les flux de trésorerie prévisionnelsde l’entreprise.

§ Ajuster les capacités de production de l’entreprise.§ Sécuriser ses sources d’approvisionnement.§ Adapter les structures de l’entreprise à l’évolution des besoins des

clients et de leurs comportement.§ Mobiliser le personnel dans le sens de l’objectif commun.§ Investir dans les technologies et les processus qui pérennisent son

avantage concurrentiel.

Le plan stratégique se focalise sur la viabilité de l’entreprise et sa rentabilité à long terme

Pilotage de la Performance 11CETERIS PARIBUS

Plan stratégique

§ Segmentation stratégique : découpage du marché de l’entreprise,en clientèle distinctes auxquels des produits et services sontproposés.

§ Gestion du cycle de vie des produits : pour évaluer levieillissement et anticiper le renouvellement du portefeuille.

§ Courbe d’expérience : qui permettra de capitaliser les gains deproductivité au fur et à mesure de l’accumulation de l’expérience del’entreprise.

Pilotage de la Performance 12CETERIS PARIBUS

Plan stratégique

§ Examiner les scénarios d’évolution, en fonction de leur probabilitéd’occurrence.

§ Évaluer l’amplitude de l’écart stratégique.

§ Découper le marché de l’entreprise, en clientèles distinctesauxquelles des produits et services sont proposés.

§ Il s’agit de sélectionner des actions en fonction du couple « coût /valeur » et

§ Étudier des stratégies de rechange, en cas de non vérification deshypothèses.

Pilotage de la Performance 13CETERIS PARIBUS

Processus de planification

Budget

Plan opérationnel

Plan stratégique

Pilotage de la Performance 14CETERIS PARIBUS

Plan opérationnel

§ Décliner les objectifs stratégiques par centre de responsabilité.§ Apporter des réponses concrètes par entité au diagnostic

stratégique.§ Déterminer des objectifs chiffrés, en cohérence avec les objectifs

globaux de l’entreprise, par nature de centre de responsabilité.§ Etablir un plan d’action par domaine de l’entreprise (finances,

marketing, ventes, production, RH, process et SI)§ Chiffrer les moyens nécessaires à mettre en œuvre pour les

atteindre objectifs de l’unité.

Le plan opérationnel représente l’outil d’articulation entre le court et le long terme

Pilotage de la Performance 15CETERIS PARIBUS

Plan opérationnel

§ Prendre en compte les orientations de la direction générale.

§ Les décliner sous forme d’objectifs pour l’entité, en fonction desscénarios d’évolution de l’environnement.

§ Identifier les variables d’action.

§ Traduire ces variables d’actions sous forme de plans d’actionsectoriels.

§ Chiffrer les besoins d’investissement et les moyens nécessaires à laréalisation des objectifs.

Pilotage de la Performance 16CETERIS PARIBUS

Processus de planification

Budget

Plan opérationnel

Plan stratégique

Pilotage de la Performance 17CETERIS PARIBUS

Budget

§ Première année du plan opérationnel.

§ Le budget est un plan d’action futur qui contient les objectifsassignés à chaque centre de responsabilité, les moyensnécessaires à leur réalisation et les résultats escomptés.

§ Il est, par ailleurs, l’expression quantitative et financièredes activités à réaliser à court terme.

§ Le plus souvent coïncidant avec un exercice comptable(gouvernance, saisonnalité), mais peut avoir d’autres découpagesquand il s’agit de projets.

§ Il correspond à un contrat passé entre un responsable et sonsupérieur hiérarchique et concerne tous les niveaux de l’entreprise.

Pilotage de la Performance 18CETERIS PARIBUS

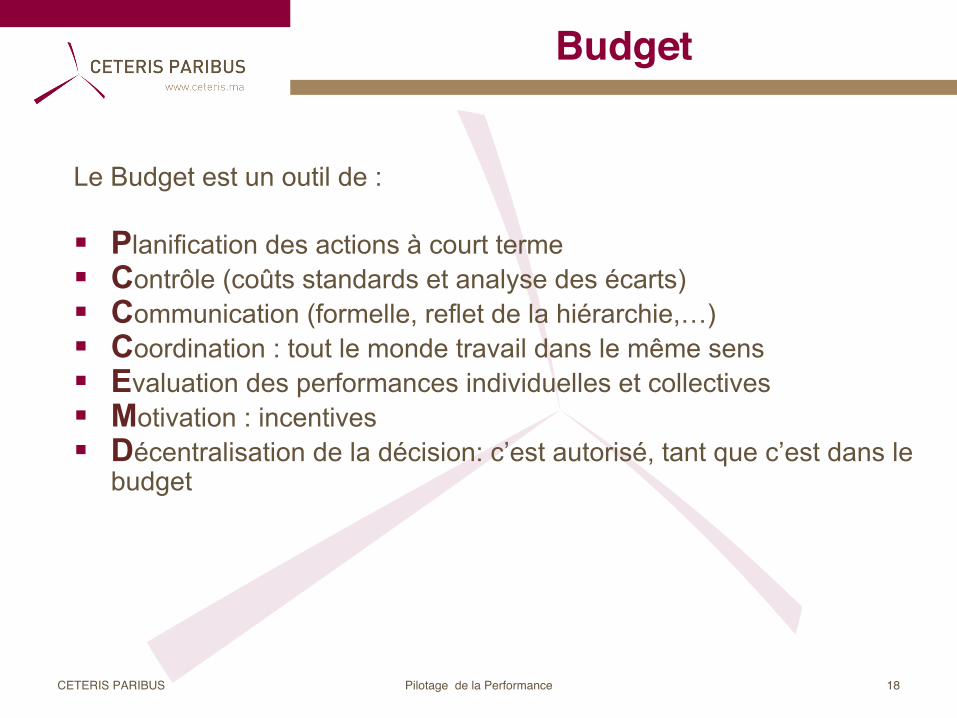

Budget

Le Budget est un outil de :

§ Planification des actions à court terme§ Contrôle (coûts standards et analyse des écarts)§ Communication (formelle, reflet de la hiérarchie,…)§ Coordination : tout le monde travail dans le même sens§ Evaluation des performances individuelles et collectives§ Motivation : incentives§ Décentralisation de la décision: c’est autorisé, tant que c’est dans le

budget

Pilotage de la Performance 19CETERIS PARIBUS

Processus Budgétaire

1. La note de cadrage.

2. La procédure budgétaire.

3. Comités d'élaboration et animation du processusbudgétaire.

4. Première présentation et arbitrages.

5. Révisions et mises à jour.

6. Consolidation et présentation finale.

Pilotage de la Performance 20CETERIS PARIBUS

Processus budgétaire

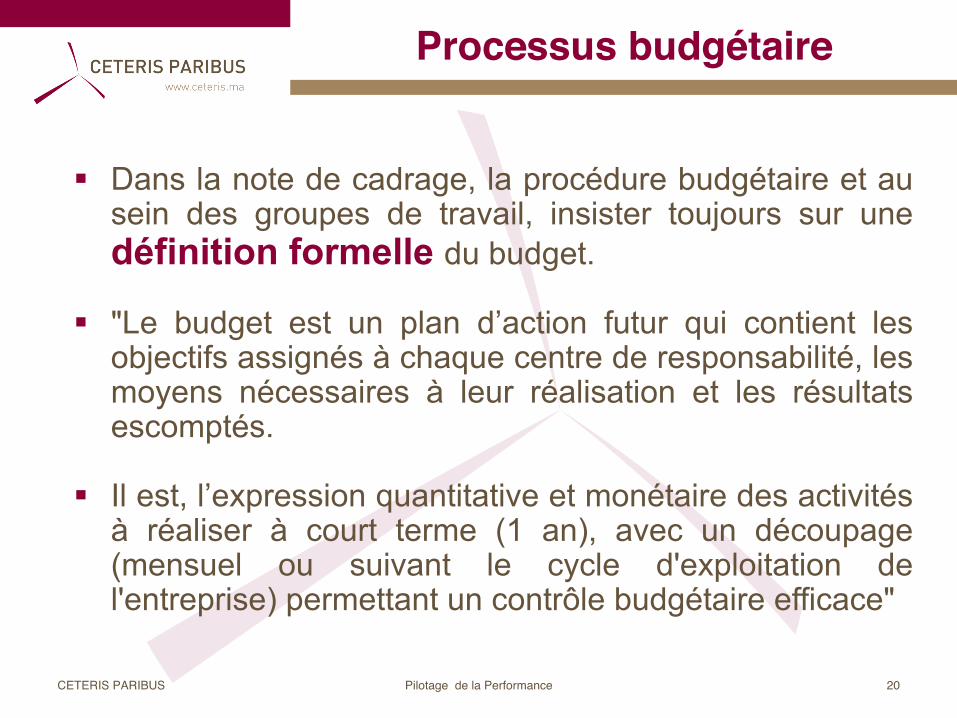

§ Dans la note de cadrage, la procédure budgétaire et ausein des groupes de travail, insister toujours sur unedéfinition formelle du budget.

§ "Le budget est un plan d’action futur qui contient lesobjectifs assignés à chaque centre de responsabilité, lesmoyens nécessaires à leur réalisation et les résultatsescomptés.

§ Il est, l’expression quantitative et monétaire des activitésà réaliser à court terme (1 an), avec un découpage(mensuel ou suivant le cycle d'exploitation del'entreprise) permettant un contrôle budgétaire efficace"

Pilotage de la Performance 21CETERIS PARIBUS

Processus budgétaire

§ Rappel des faits saillants de l’environnement pendantl’année écoulée et les perspectives du prochain exercicebudgétaire :

ü Données macroéconomiques.ü Changements réglementaires et leur impact sur le

fonctionnement et les résultats de l’entreprise.ü Veille concurrentielle.ü Etude de la distribution.ü Evolution de la demande (quantitativement et qualitativement).ü Analyse de la stabilité des inputs (matières premières, capital

humain, financement).ü Rupture technologique.

Note de cadrage

Pilotage de la Performance 22CETERIS PARIBUS

Processus budgétaire

§ Rappel de la stratégie de l’entreprise :ü Objectifs stratégiques (Croissance, part de marché, rentabilité

des capitaux employés,…).ü Principales initiatives envisagées (lancement de nouveaux

produits, nouveaux investissements, expansion géographiques,partenariats,…).

§ Communication des réalisations de l’exercice en cours :ü Principaux indicateurs de performance (croissance du CA, taux

de marge, évolution des frais généraux, taux de rentabilité desactifs, évolution du cours en bourse,…).

ü Point de l’avancement des principaux projets dans le cadre duplan stratégique.

ü Motifs de satisfaction et points à améliorer.

Note de cadrage

Pilotage de la Performance 23CETERIS PARIBUS

Processus budgétaire

§ Fixation des objectifs de l’année et des hypothèses detravail :ü Croissance et Part de marché,ü Progression des frais généraux et taux de marge d’exploitationü Niveau d’investissement et Poids du BFRü Politique de financementü Taux rentabilité des capitaux employés,ü Hypothèses de travail (inflation, taux d’intérêt, rapport de

changes, cours des MP,…)

§ Liste des initiatives à réaliser :ü Projetü Responsable (lui laisser le soin de définir la qualité des

livrables, les ressources mobilisées en interne et les budgets)ü Délais

§ Calendrier budgétaire

Note de cadrage

Pilotage de la Performance 24CETERIS PARIBUS

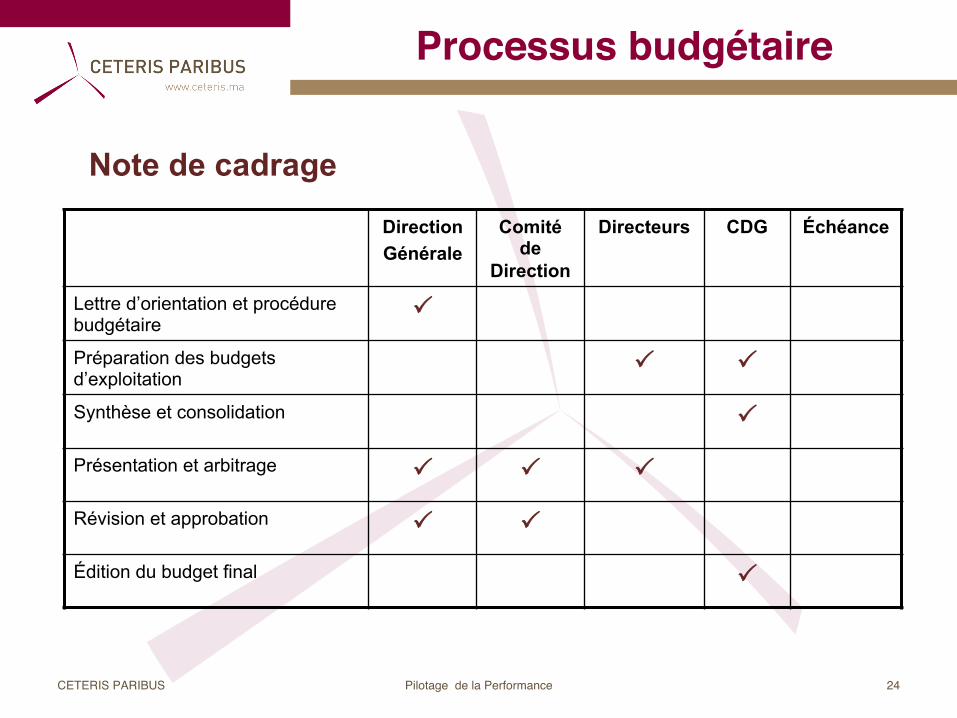

Processus budgétaire

Note de cadrage

DirectionGénérale

Comité de

Direction

Directeurs CDG Échéance

Lettre d’orientation et procédure budgétaire

P

Préparation des budgets d’exploitation

P P

Synthèse et consolidation P

Présentation et arbitrage P P P

Révision et approbation P P

Édition du budget final P

Pilotage de la Performance 25CETERIS PARIBUS

Architecture budgétaire

Bilan, CPC et tableau des flux

de trésorerie prévisionnels

Budget d’exploitation

Budget des ventes

Volumes par axe

Prix de vente par axe

Budget des coûts de

production

MP et Fournitures

MO Usine

Charges indirectes

Usine

Budget des coûts par période

Charges par centre

Charges communes

Charges de financement

Budget d’invest

Immo

BFR

Plan de financement

Budget de trésorerie

Pilotage de la Performance 26CETERIS PARIBUS

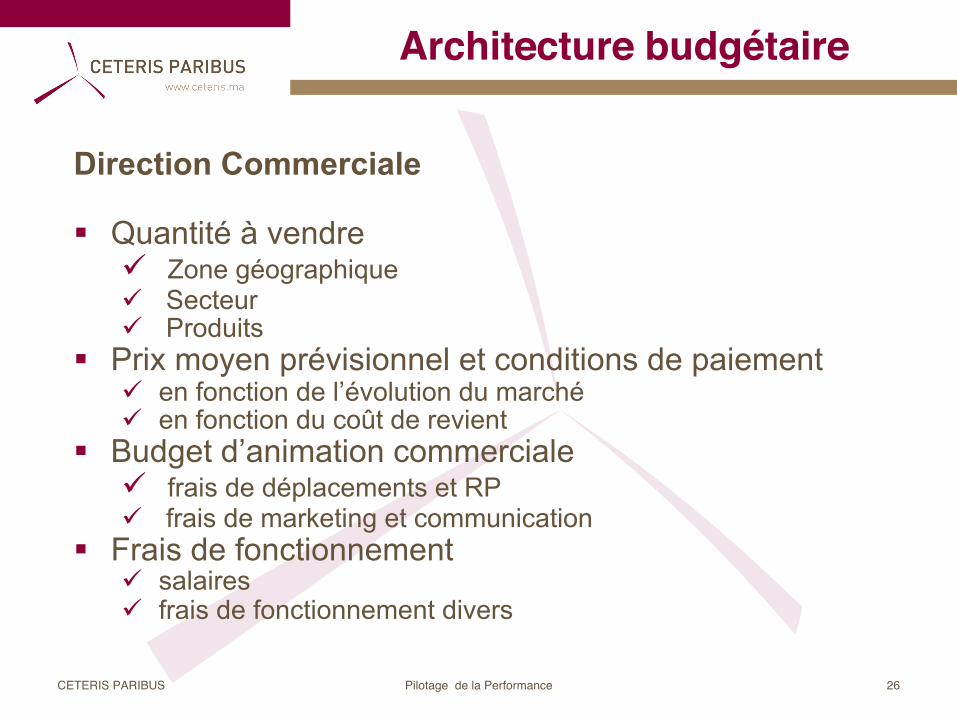

Architecture budgétaire

Direction Commerciale

§ Quantité à vendreü Zone géographiqueü Secteurü Produits

§ Prix moyen prévisionnel et conditions de paiementü en fonction de l’évolution du marchéü en fonction du coût de revient

§ Budget d’animation commercialeü frais de déplacements et RPü frais de marketing et communication

§ Frais de fonctionnementü salairesü frais de fonctionnement divers

Pilotage de la Performance 27CETERIS PARIBUS

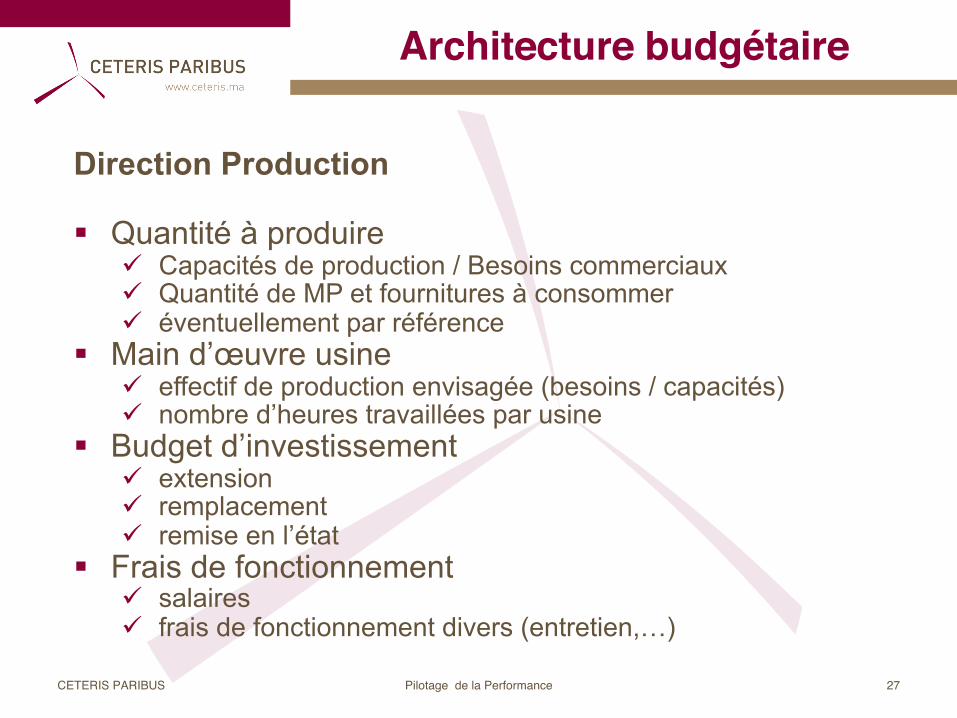

Architecture budgétaire

Direction Production

§ Quantité à produireü Capacités de production / Besoins commerciauxü Quantité de MP et fournitures à consommerü éventuellement par référence

§ Main d’œuvre usineü effectif de production envisagée (besoins / capacités)ü nombre d’heures travaillées par usine

§ Budget d’investissementü extensionü remplacementü remise en l’état

§ Frais de fonctionnementü salairesü frais de fonctionnement divers (entretien,…)

Pilotage de la Performance 28CETERIS PARIBUS

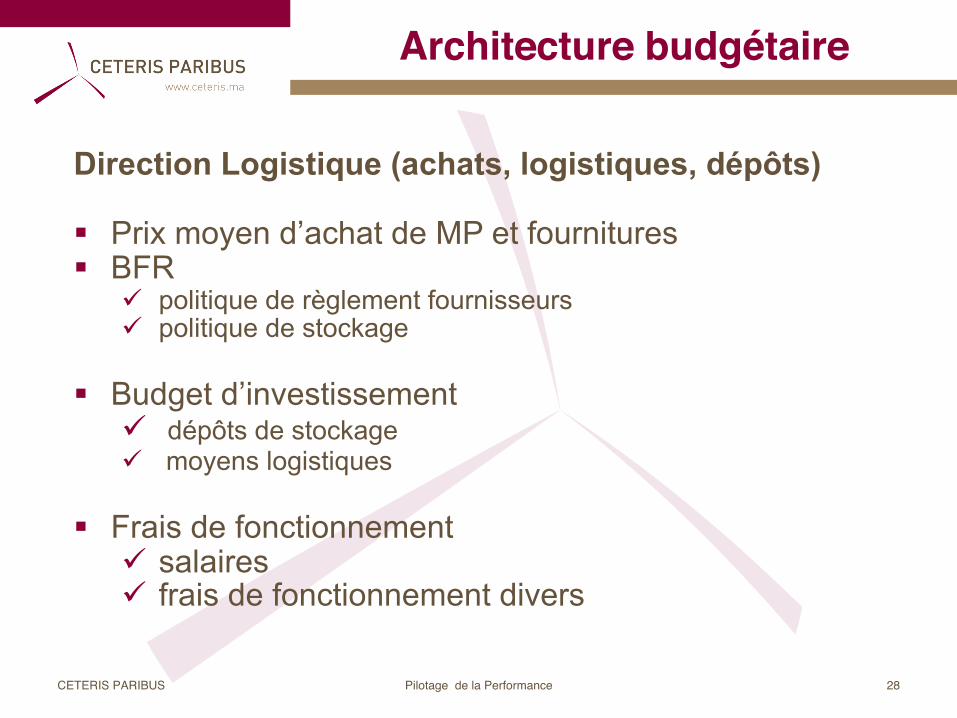

Architecture budgétaire

Direction Logistique (achats, logistiques, dépôts)

§ Prix moyen d’achat de MP et fournitures§ BFR

ü politique de règlement fournisseursü politique de stockage

§ Budget d’investissementü dépôts de stockageü moyens logistiques

§ Frais de fonctionnementü salairesü frais de fonctionnement divers

Pilotage de la Performance 29CETERIS PARIBUS

Architecture budgétaire

DAF

§ Budget du résultat financier (coût de financement,revenus de placement, changes,…)

§ Budget de Financement prévisionnel

§ Budget de Trésorerie

§ Frais de fonctionnementü salairesü frais de fonctionnement divers

Pilotage de la Performance 30CETERIS PARIBUS

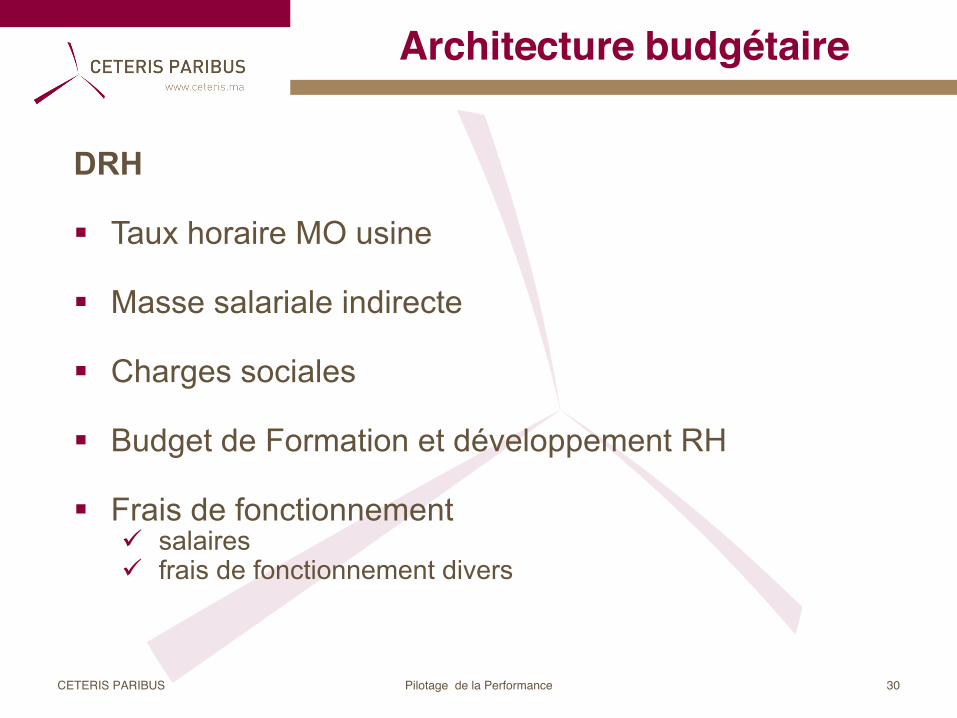

Architecture budgétaire

DRH

§ Taux horaire MO usine

§ Masse salariale indirecte

§ Charges sociales

§ Budget de Formation et développement RH

§ Frais de fonctionnementü salairesü frais de fonctionnement divers

Pilotage de la Performance 31CETERIS PARIBUS

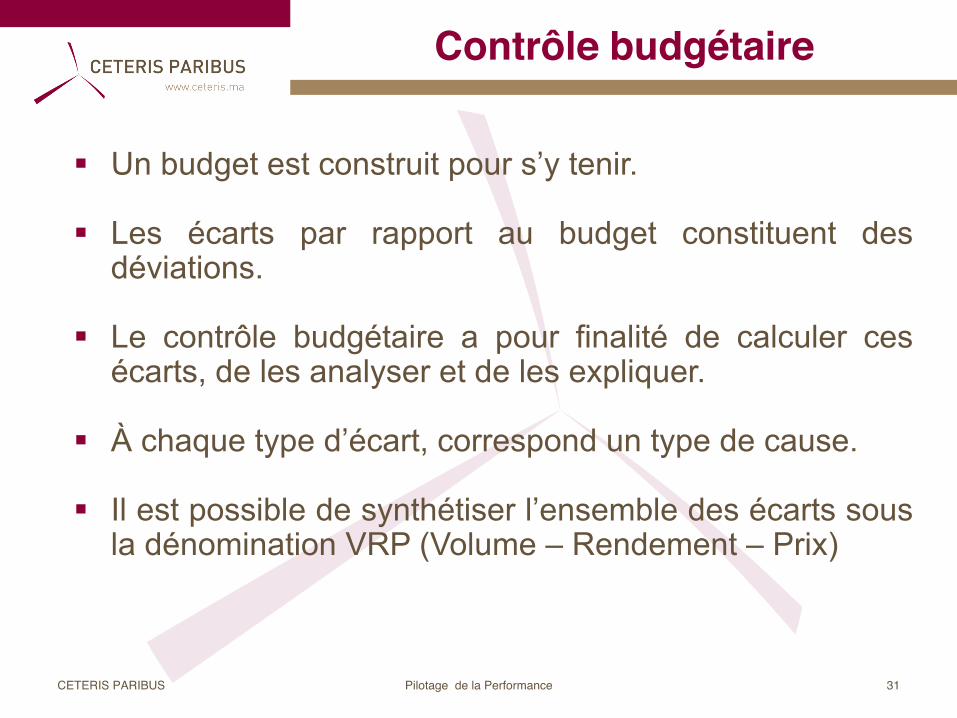

Contrôle budgétaire

§ Un budget est construit pour s’y tenir.

§ Les écarts par rapport au budget constituent desdéviations.

§ Le contrôle budgétaire a pour finalité de calculer cesécarts, de les analyser et de les expliquer.

§ À chaque type d’écart, correspond un type de cause.

§ Il est possible de synthétiser l’ensemble des écarts sousla dénomination VRP (Volume – Rendement – Prix)

Pilotage de la Performance 32CETERIS PARIBUS

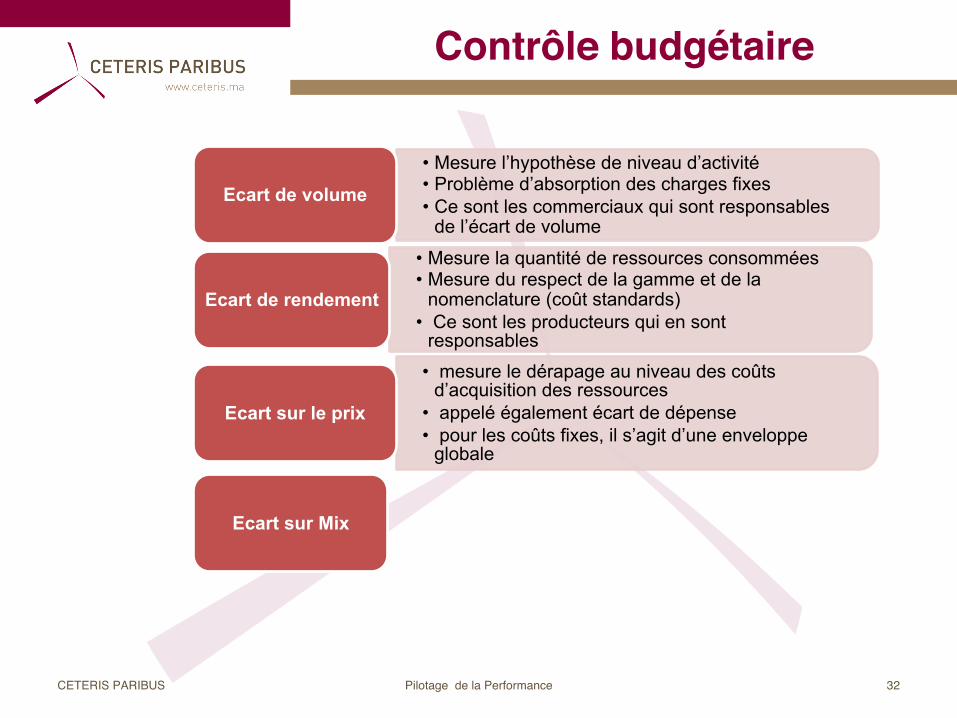

Contrôle budgétaire

• Mesure l’hypothèse de niveau d’activité • Problème d’absorption des charges fixes• Ce sont les commerciaux qui sont responsables

de l’écart de volumeEcart de volume

• Mesure la quantité de ressources consommées• Mesure du respect de la gamme et de la

nomenclature (coût standards)• Ce sont les producteurs qui en sont

responsables

Ecart de rendement

• mesure le dérapage au niveau des coûts d’acquisition des ressources

• appelé également écart de dépense• pour les coûts fixes, il s’agit d’une enveloppe

globale

Ecart sur le prix

Ecart sur Mix

Pilotage de la Performance 33CETERIS PARIBUS

Contrôle budgétaire

§ Ecart sur prix de vente (PV) = (PVR – PVP) QR§ Ecart sur quantités vendues (Q) = (QR – QP) PVP1. Ecart total sur (Es) CA = Es/PV + Es/Q

§ Ecart sur coût des ventes réelles (C) = (CR – CP) QR§ Ecart sur volume (Q) = (QR – QP) CP2. Ecart total sur coût = Es/C + Es/Q

3. Ecart total sur marge (1) – (2) = ETs/CA – ETs/C

R = RéaliséP = Prévisionnel

Formules de calcul des écarts

Pilotage de la Performance 34CETERIS PARIBUS

Contrôle budgétaire

§ Outil de contrôle des résultats, dans une logiquecontractuelle.

§ Au delà du calcul des écarts, on cherche à expliquerl’origine des déviations

§ Etroitement lié à la comptabilité de gestion(comparaison objectifs, résultats)

§ Base de la gestion par exception : mesures correctivessur la base d’écarts significatifs.

§ Animé par des réunions de contrôle budgétairespériodiques : commenter l’origine des écarts

Pilotage de la Performance 35CETERIS PARIBUS

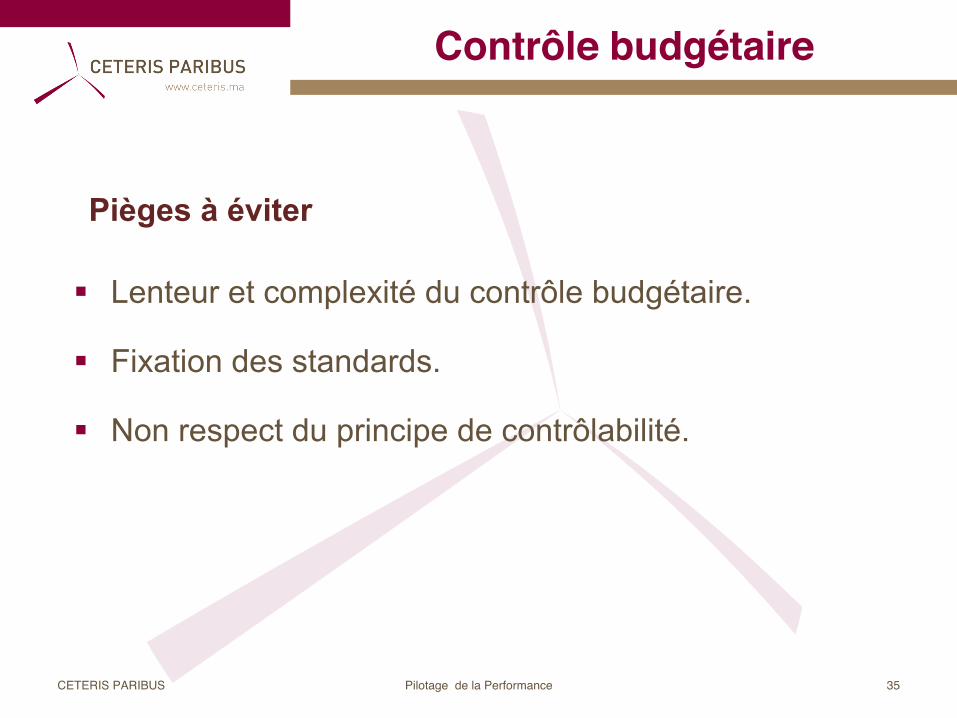

Contrôle budgétaire

§ Lenteur et complexité du contrôle budgétaire.

§ Fixation des standards.

§ Non respect du principe de contrôlabilité.

Pièges à éviter

Pilotage de la Performance 36CETERIS PARIBUS

Limites approche budgétaire

§ Freine la réactivité dans un environnement changeant.§ Trop détaillé et trop coûteux : 20% des temps des

managers§ Dépassé quelques mois après son entrée en vigueur :

hypothèses changent rapidement générant re-travail etconfusion.

§ Déconnecté de la stratégie et centré sur l’organisation etla comptabilité.

§ Phagocyte l’innovation et la prise d’initiative : supportd’un management hiérarchique et autoritaire.

Pilotage de la Performance 37CETERIS PARIBUS

Limites approche budgétaire

§ Favorise des dépenses non créatrices de valeur :souvent une extrapolation des chiffres de l’exerciceprécédent. Aucun encouragement à la compréhensionde l’origine des charges, développant gaspillage etdestruction de valeur.

§ Renforce le commandement et le contrôle. Les budgetsont été désignés pour contrôler de grandes structurespyramidales.

§ Démotive les collaborateurs. Au début, tout le monde estmotivé et après on rentre dans les rangs et on faitcomme avant.

§ Encourage des comportements « immoraux » : bonisbudgétaires, comptabilité créative, ventes forcées,…

Budgets et Plans d’Actions Techniques de prévisions

www.ceteris.ma 39

§ Régression et Corrélation

§ Séries temporelles

§ Courbe d’expérience

CETERIS PARIBUS

PLAN

Pilotage de la Performance 40CETERIS PARIBUS

Régression

§ En management, plusieurs problèmes consistent à définir la relation qui existe entre deux variables statistiques :ü Le nombre d’années d’expérience et le nombre d’erreurs commises ;ü L’âge du conducteur et le nombre d’accidents d’auto ;ü Le volume des ventes et les dépenses en publicité ;ü Le nombre d’heures d’études et les résultats aux examens ;

§ Formellement, on chercher à partir d’une série d’observations à tracer une droite qui décrit au mieux la relation entre elles : droite de régression

§ En d’autres termes, l’analyse de la régression permet d’étudier les évolutions de la variable à expliquer en fonction des variations connues des variables explicatives.

Pilotage de la Performance 41CETERIS PARIBUS

Régression

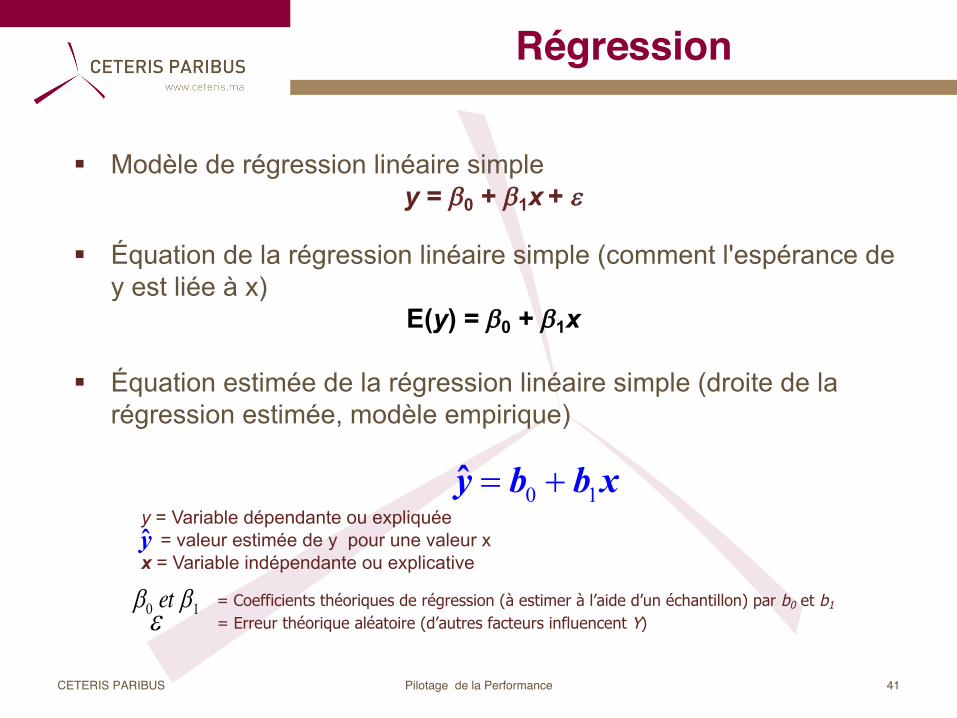

§ Modèle de régression linéaire simple y = b0 + b1x + e

§ Équation de la régression linéaire simple (comment l'espérance de y est liée à x)

E(y) = b0 + b1x

§ Équation estimée de la régression linéaire simple (droite de la régression estimée, modèle empirique)

0 1y b b x= +y = Variable dépendante ou expliquée

= valeur estimée de y pour une valeur xx = Variable indépendante ou explicative

b0 et b1 = Coefficients théoriques de régression (à estimer à l’aide d’un échantillon) par b0 et b1= Erreur théorique aléatoire (d’autres facteurs influencent Y)e

y

Pilotage de la Performance 42CETERIS PARIBUS

Régression

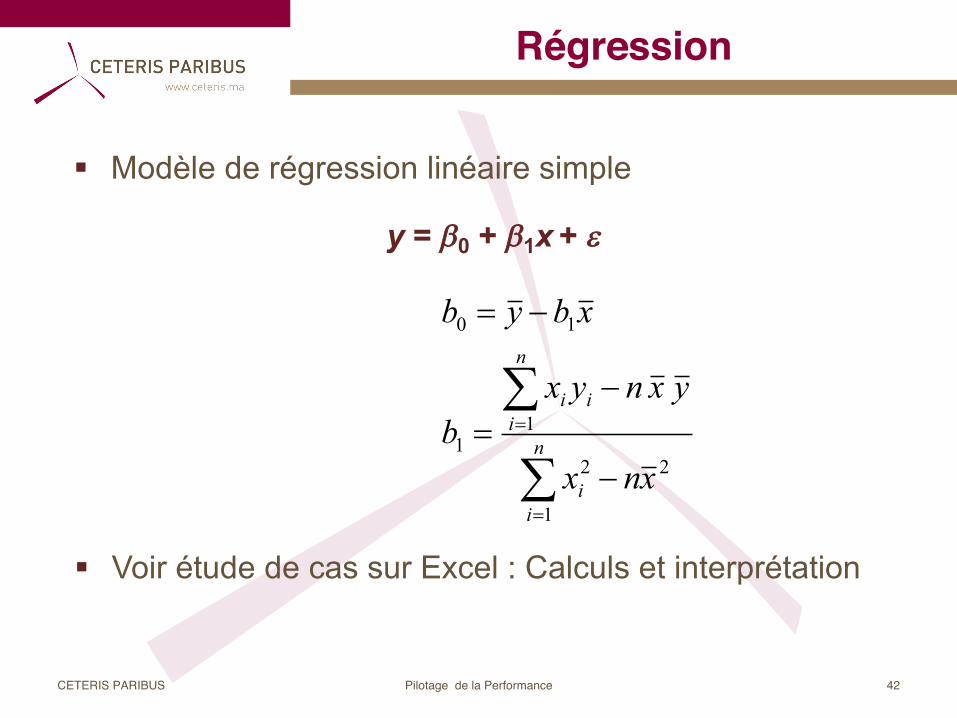

§ Modèle de régression linéaire simple

y = b0 + b1x + e

å

å

=

=

-

-=

-=

n

ii

n

iii

xnx

yxnyxb

xbyb

1

22

11

10

§ Voir étude de cas sur Excel : Calculs et interprétation

Pilotage de la Performance 43CETERIS PARIBUS

Corrélation

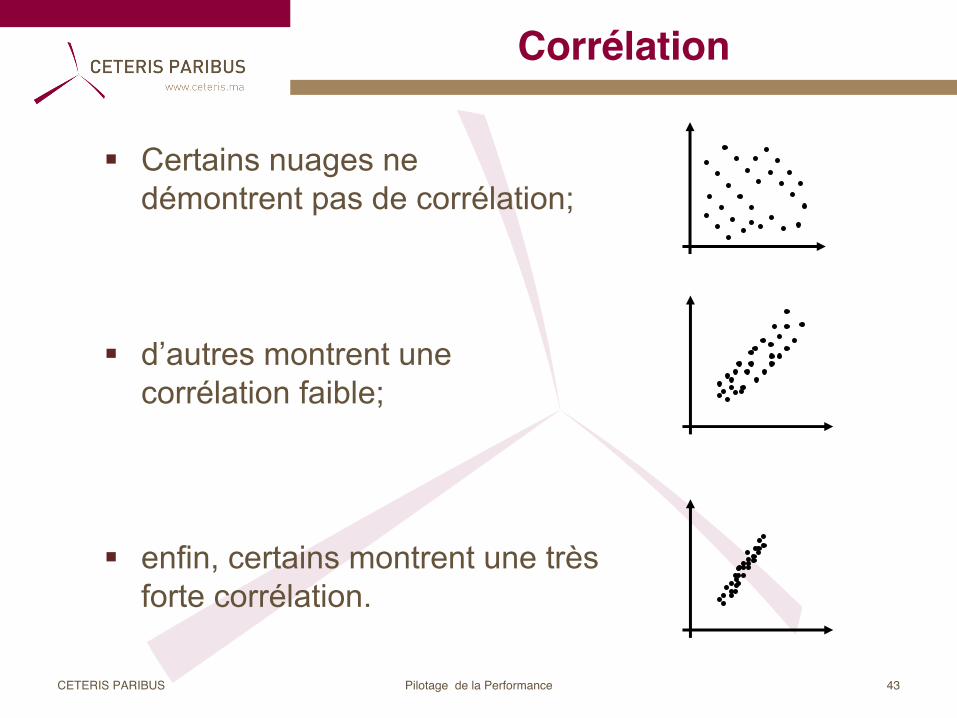

§ Certains nuages ne démontrent pas de corrélation;

§ d’autres montrent une corrélation faible;

§ enfin, certains montrent une très forte corrélation.

Pilotage de la Performance 44CETERIS PARIBUS

Corrélation

§ Le coefficient de corrélation r est une mesure du degré de corrélation linéaire. En pratique on essaye d’obtenir une estimation (r) à partir d’un échantillon représentatif de la population.

§ Calculer le coefficient de corrélation entre 2 variables numériques revient à chercher à résumer la liaison qui existe entre les variables à l'aide d'une droite. On parle alors d'un ajustement linéaire.

§ Comment calculer les caractéristiques de cette droite ? En faisant en sorte que l'erreur que l'on commet en représentant la liaison entre nos variables par une droite soit la plus petite possible.

Pilotage de la Performance 45CETERIS PARIBUS

Corrélation

§ Le coefficient de corrélation peut être déterminé de la manière suivante :

( )( )( ) ( )

12 22 22 2

1 1

n

i ii i i ii

XY n ni i i ii i

i i

( x x )( y y ) n x y x yr

n x x n y y( x x ) . ( y y )

=

= =

- - -= =

- -- -

å å å åå å å åå å

§ Le coefficient de corrélation permet de voir s'il est facile d'approcher les données par une droite.

11 ££- XYr

§ Voir étude de cas sur Excel : Calculs et interprétation

www.ceteris.ma 46

§ Régression et Corrélation

§ Séries temporelles

§ Courbe d’expérience

CETERIS PARIBUS

PLAN

Pilotage de la Performance 47CETERIS PARIBUS

Séries temporelles

§ Les séries temporelles ou séries chronologiques sont une suite de valeurs numériques représentant l'évolution d'une quantité spécifique au cours du temps.

§ De telles suites de variables aléatoires peuvent être exprimées mathématiquement afin d'en analyser le comportement, généralement pour comprendre leur évolution passée et en prévoir le comportement futur.

§ Cette transposition mathématique utilise le plus souvent des concepts de probabilités et de statistique.

Pilotage de la Performance 48CETERIS PARIBUS

Séries temporelles

1) Description:§ Diagramme séquentiel.§ Histogramme pour voir la distribution des valeurs.§ Remarquer les valeurs atypiques ou aberrantes.

2) Explication:§ Comprendre comment se passent certains processus et avoir une

vue synthétique débarrassée de détails de court terme.

3) Prévision:§ Prédire dans le futur comment évolue un phénomène.

Objectifs

Pilotage de la Performance 49CETERIS PARIBUS

Séries temporelles

§ La tendance générale: Ne peut être étudiée que si l’épisode est terminé et non en cours de formation

§ Variation saisonnière: Applicable que si l’on dispose de plusieurs observations par an

§ Composante cyclique: Echelle intermédiaire entre le court et le long terme

Composantes

§ Voir étude de cas sur Excel : Calculs et interprétation

www.ceteris.ma 50

§ Régression et Corrélation

§ Séries temporelles

§ Courbe d’expérience

CETERIS PARIBUS

PLAN

Pilotage de la Performance 51CETERIS PARIBUS

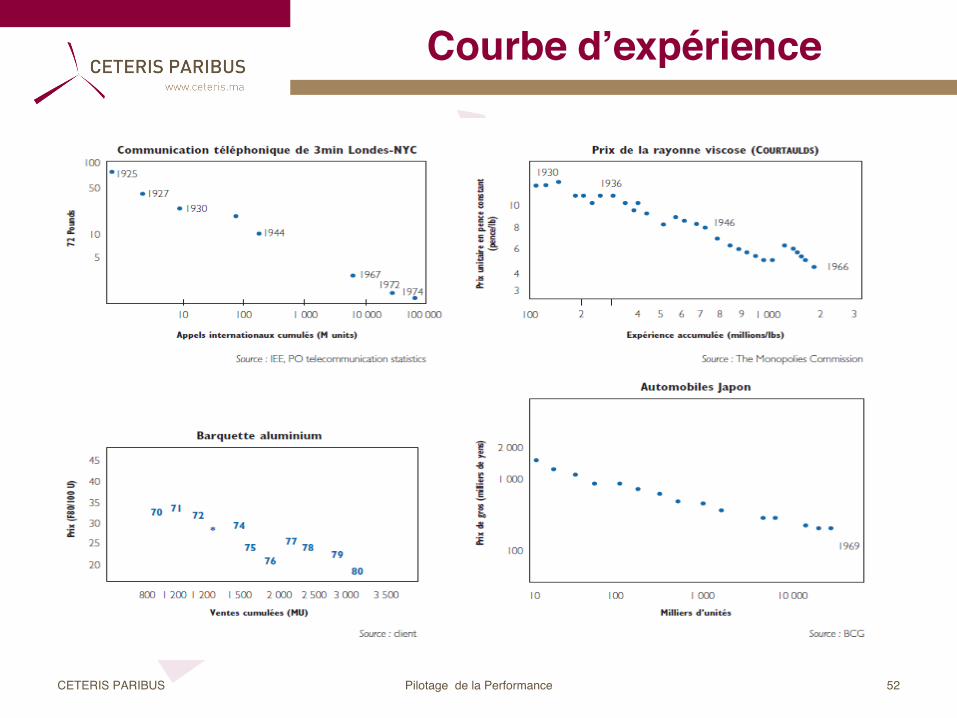

Courbe d’expérience

§ Principe : À chaque doublement du volume de production cumulée d’un bien ou d’un produit clairement identifié par une entreprise bien gérée, les coûts de production de ce bien diminuent.

§ Ce phénomène de baisse des prix et des coûts en fonction de l’accumulation d’expérience a été mis en évidence dans de nombreuses industries et de nombreux secteurs. Il a une portée universelle.

§ En déterminant la loi statistique explicative de ce rapport, on peut faire des prévisions

Pilotage de la Performance 52CETERIS PARIBUS

Courbe d’expérience

Pilotage de la Performance 53CETERIS PARIBUS

Courbe d’expérience

Plusieurs raisons expliquent ce phénomène : § Apprentissage, § Spécialisation,§ Effet d’échelle, § Changement de technologie,§ Maîtrise du temps,§ Meilleure utilisation des matières premières, § Meilleure connaissance, § Maîtrise de l’exploitation (besoins en fonds de roulement),

Explication

§ Voir étude de cas sur Excel : Calculs et interprétation

Budgets et Plans d’Actions Nouvelles tendances dans l’élaboration des

budgets

www.ceteris.ma 55

§ Beyond Budgeting

§ Activity Based Budgeting

§ Rolling Forecasts

§ Budget Base Zero

CETERIS PARIBUS

PLAN

Pilotage de la Performance 56CETERIS PARIBUS

Beyond Budgeting

§ Plus une philosophie qu’une méthode d’élaboration budgétaire.

§ Elle s’appuie sur plusieurs méthodes de management moderne (TQM, Balanced ScoreCard, rolling forecasts, Activity Based Budgeting…).

§ Propose une approche alternative à la démarche budgétaire classique

§ Repense le management des organisations complexes à l’ère postindustrielle où l’innovation et l’adaptation sont les seules sources d’avantage compétitif durable.

§ Libère l’énergie des collaborateurs du poids d’une bureaucratie lourde et d’un contrôle suffoquant.

§ Basé sur la confiance, car elle donne aux managers le temps de réfléchir, partager, apprendre et améliorer.

C’est quoi ?

Pilotage de la Performance 57CETERIS PARIBUS

Beyond Budgeting

§ Rolling budgets, produits trimestriellement ou mensuellement, en tant qu’alternative au budgets annuels. Actualisations flexibles ne se basant pas sur des chiffres obsolètes et permet une meilleure allocation des ressources.

§ Les rolling forecasts intègrent des KPIs (Key Performance Indicators) basés sur le balanced scorecard aligné sur la stratégie de l’entreprise. L’évaluation sera fondée dessus.

§ Les budgets incorporent des benchmarking liant les objectifs fixés aux données marché et non aux résultats passés.

§ Focalise les efforts sur le management des résultats futurs et non sur l’explication des performances passées.

§ Permet aux manager de réagir rapidement à l’environnement.

§ Encourage la culture de l’innovation.

Caractéristiques

www.ceteris.ma 58

§ Beyond Budgeting

§ Activity Based Budgeting

§ Rolling Forecasts

§ Budget Base Zero

CETERIS PARIBUS

PLAN

Pilotage de la Performance 59CETERIS PARIBUS

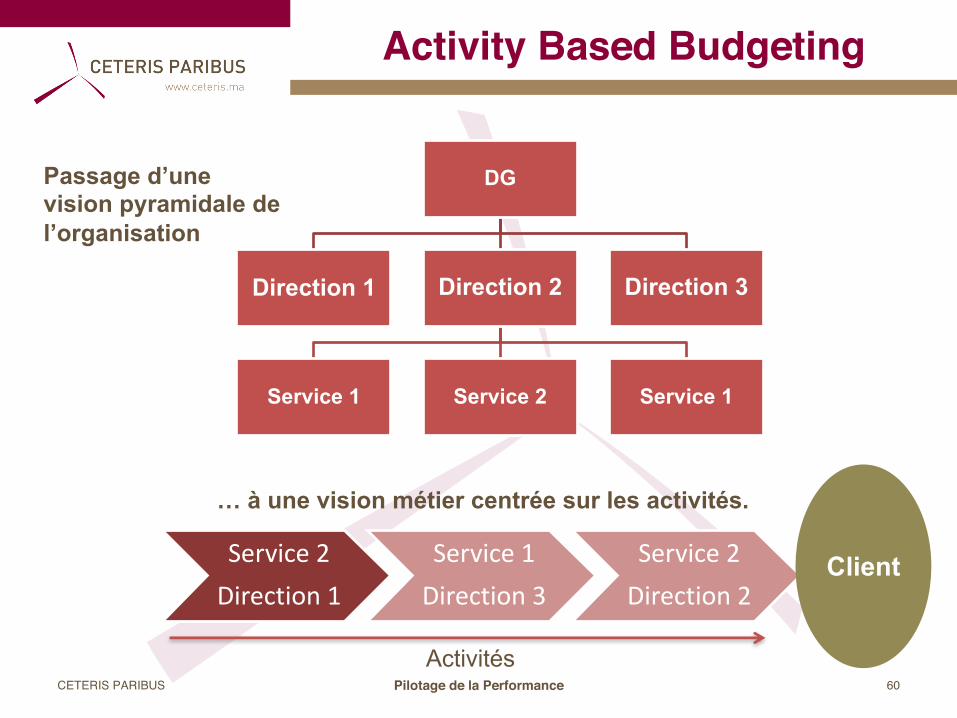

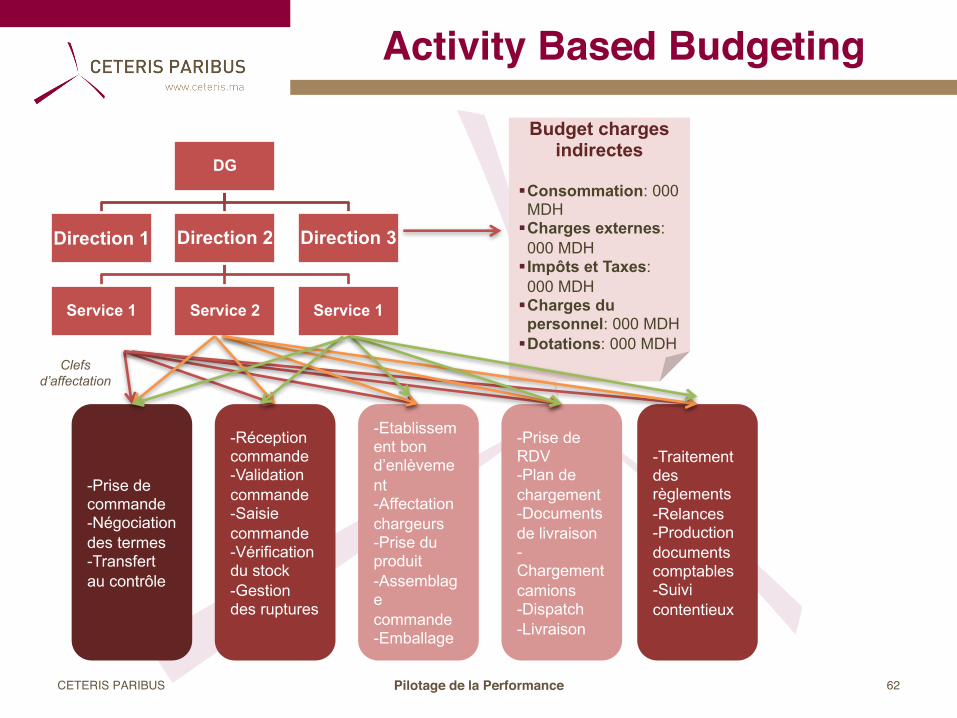

Activity Based Budgeting

§ ABB est une approche de budgétisation des charges indirectes, apparue dans les années 90.

§ Elle se focalise sur l’identification des coûts des activités dans une organisation et non des coûts par centre.

§ Elle établit les budgets des charges indirectes sur la base de la consommation des ressources par les activités.

§ Elle réalise des budgets plus pertinents car elle identifie des liens directs entre les activités d’une organisation.

§ Elle est différente des budgets basés sur les coûts des structures (approche classique) :ü Approche classique : ajustement des dépenses de l’exercice précédent,

de l’inflation et de la croissances des revenus.ü ABB se focalise sur les inducteurs de coûts et comment les activités

s’intègrent ensemble avant de leur affecter des ressources.

Pilotage de la Performance 60CETERIS PARIBUS

Activity Based Budgeting

DG

Direction 1 Direction 2

Service 1 Service 2 Service 1

Direction 3

Service2Direction1

Service1Direction3

Service2Direction2

Passage d’une vision pyramidale de l’organisation

… à une vision métier centrée sur les activités.

Client

Activités

Pilotage de la Performance 61CETERIS PARIBUS

Activity Based Budgeting

Ventes Relationsclients Magasins Livraison Compta

… Traitement d’une commande

Client

Activités

-Prise de commande-Négociation des termes-Transfert au contrôle

-Réception commande-Validation commande-Saisie commande -Vérification du stock-Gestion des ruptures

-Etablissement bon d’enlèvement-Affectation chargeurs-Prise du produit-Assemblage commande-Emballage

-Prise de RDV-Plan de chargement -Documents de livraison-Chargement camions -Dispatch-Livraison

-Traitement des règlements -Relances -Production documents comptables-Suivi contentieux

Pilotage de la Performance 62CETERIS PARIBUS

Activity Based Budgeting

DG

Direction 1 Direction 2

Service 1 Service 2 Service 1

Direction 3

-Prise de commande-Négociation des termes-Transfert au contrôle

-Réception commande-Validation commande-Saisie commande -Vérification du stock-Gestion des ruptures

-Etablissement bon d’enlèvement-Affectation chargeurs-Prise du produit-Assemblage commande-Emballage

-Prise de RDV-Plan de chargement -Documents de livraison-Chargement camions -Dispatch-Livraison

-Traitement des règlements -Relances -Production documents comptables-Suivi contentieux

Budget charges indirectes

§Consommation: 000 MDH

§Charges externes: 000 MDH

§ Impôts et Taxes: 000 MDH

§Charges du personnel: 000 MDH

§Dotations: 000 MDHClefs

d’affectation

www.ceteris.ma 63

§ Beyond Budgeting

§ Activity Based Budgeting

§ Rolling Forecasts

§ Budget Base Zero

CETERIS PARIBUS

PLAN

Pilotage de la Performance 64CETERIS PARIBUS

Rolling Forecasts

§ Le Rolling Forecasts est une technique utilisée dans le suivi budgétaire.

§ Le budget (souvent annuel) est constamment mis à jour, en le décomposant en sous périodes (trimestres ou semestres).

§ Le Rolling Forecasts est effectué quand :ü des prévisions plus précises peuvent être réalisées, surtout dans

des environnements mouvants. ü des parties de l’entreprise nécessitent un contrôle plus serré.

Pilotage de la Performance 65CETERIS PARIBUS

Rolling Forecasts

Un rolling budget est établi comme suit :

§ (1) Le budget est réalisé pour l’exercice suivant (janvier – décembre) décomposé en sous périodes (trimestres par exemple).

§ (2) A la fin de la première période de contrôle budgétaire (31 mars n+1), une comparaison est effectuée entre les objectifs et les réalisations. Les conclusions de cette analyse sont utilisées pour mettre à jour le budget des périodes restantes et ajouter une nouvelle période (avril n+1 – mars n+2). Le budget devient ainsi glissant.

§ (3) La reprévision est répétée au terme de chaque sous période.

www.ceteris.ma 66

§ Beyond Budgeting

§ Activity Based Budgeting

§ Rolling Forecasts

§ Budget Base Zero

CETERIS PARIBUS

PLAN

Pilotage de la Performance 67CETERIS PARIBUS

Budget Base Zéro

§ Le Budget Base Zéro est une approche de préparation des budgets.

§ Le BBZ requiert que chaque poste de charge soit justifié spécifiquement, comme si les activités correspondantes sont réalisées pour la première fois. Sans approbation, l’enveloppe allouée est zéro.

§ Le BBZ convient ü À l’allocation des ressources dans les domaines où les dépenses sont

discrétionnaires : R&D, Publicité et Formation. ü Au secteur public, administration centrales et territoriales.

Pilotage de la Performance 68CETERIS PARIBUS

Budget Base Zéro

La mise en place du BBZ passe par trois phases :

§ (1) Les Managers spécifient pour les centres qu’ils dirigent, les activités qui peuvent être évaluées individuellement (pas d’enveloppe global).

§ (2) Chaque activité est décrite dans une sorte de “boîte de décision”. La boîte de décision fournit une estimation des revenus et des coûts liés à chaque activité. Cette description doit permettre à la DG la comparaison avec d’autres boîtes de décision.

§ (3) Chaque boîte de décision est ensuite évaluée et classée, en utilisant une analyse type “coût / bénéfice”.

§ (4) Les ressources sont ensuite allouées aux différentes boîtes.

Budgets et Plans d’ActionsLa Grille OVAR

(Objectifs – Variables d’Action – Responsables)

Pilotage de la Performance 70CETERIS PARIBUS

Description

OVAR est un outil de formalisation de la stratégie, sous forme de grilles d’analyse et d’indicateurs de suivi, visant à :

§ renforcer la convergence des buts et le dialogue au sein de l’équipe dirigeante,

§ organiser la différenciation et l’intégration des responsabilités dans l’équipe,

§ améliorer la cohérence des décisions individuelles et collectives.

Pilotage de la Performance 71CETERIS PARIBUS

Etapes

§ Etape 1 : Définir des responsabilités, la hiérarchie et clarifier les axes stratégiques de l’organisation.

§ Etape 2 : Etablir la grille majeure et les grilles de chaque membre du groupe. ü Définition des objectifs et de leur affectation (Balanced Scorecard = BSC). ü Définition des variables d'action associées aux objectifs et leur catégorie. ü Définition des responsables impliqués pour chaque variable d'action. ü Définition des plans d'action à mener et des tâches associées. ü Définition des indicateurs de chaque objectif. ü Définition des indicateurs de chaque variable d'action.

§ Etape 3 : Traduire les grilles dans le SI

§ Etape 4 : Vérifier et valider les grilles.

§ Etape 5 : Mettre en œuvre le plan d’action

Pilotage de la Performance 72CETERIS PARIBUS

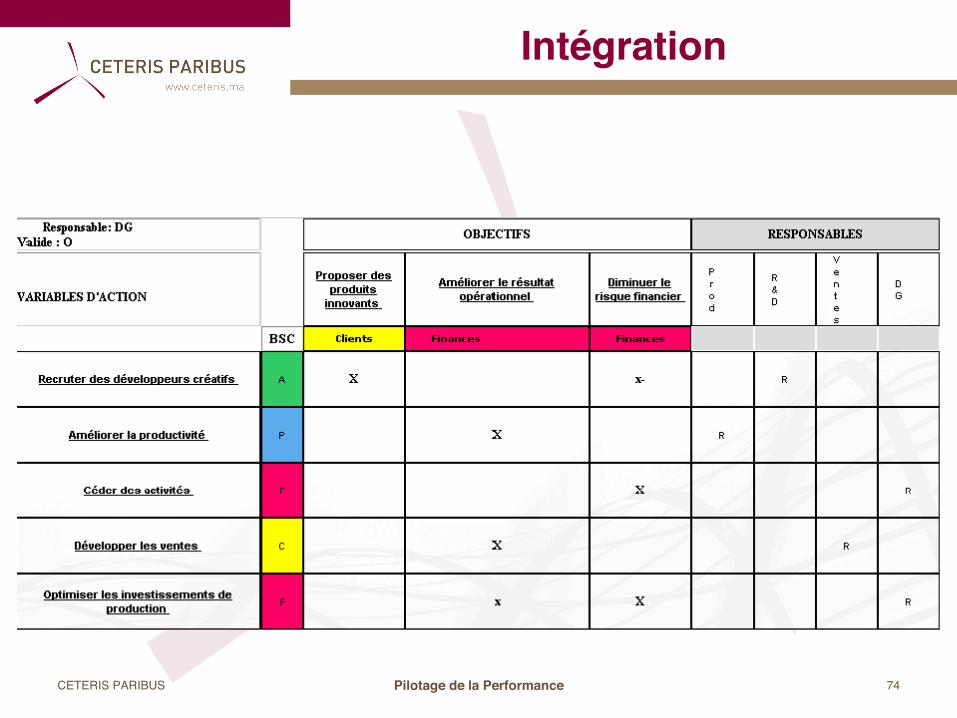

Elaboration

§ Une grille OVAR est l’interaction entre les objectifs de l’entreprise (aspirations du plan stratégique), les variables d’action (initiatives) et les responsables (équipe dirigeante).

§ Un exemple de la grille OVAR

Pilotage de la Performance 73CETERIS PARIBUS

Elaboration

Pilotage de la Performance 74CETERIS PARIBUS

Intégration

Pilotage de la Performance 75CETERIS PARIBUS

Intégration

§ La grille OVAR élaborée au niveau de la Compagnie est ensuite déclinée par responsable de business unit.

§ Ses variables d’action au niveau Corporate deviennent ses objectifs pour lesquels il doit prévoir des plans d’action.

§ A partir des modifications introduites, chaque Business Unit élaborera sa grille individuelle.

Pilotage de la Performance 76CETERIS PARIBUS

Intégration

R & D ProductionVentes

Pilotage de la Performance 77CETERIS PARIBUS

Plans d’Action

Le plan d’action est une formalisation de la réponse que la Business Unit entend apporter, par rapport à ses propres objectifs, aux questions suivantes :

§ Quelle variable d’action mettre en place pour atteindre l’objectif fixé ?§ Quel est le meilleur moyen de le réaliser ?§ Pourquoi ainsi ? et pas autrement ?§ Quel est l’impact quantitatif et / ou qualitatif attendu ?§ Qui en aura la responsabilité ?§ Dans quels délais ?§ Combien cela va-t-il coûter ?§ Quels seront les indicateurs de suivi de sa réalisation ?§ Quel est la priorité de chaque sous action par rapport à l’ensemble ?

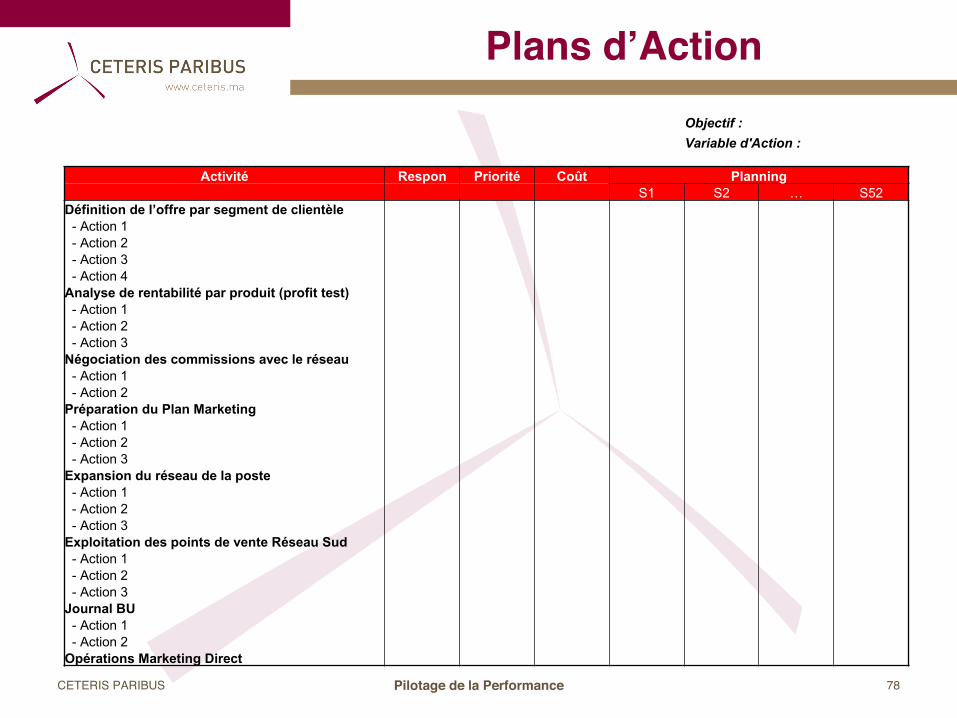

Pilotage de la Performance 78CETERIS PARIBUS

Plans d’ActionObjectif :Variable d'Action :

Activité Respon Priorité Coût PlanningS1 S2 … S52

Définition de l’offre par segment de clientèle- Action 1- Action 2- Action 3- Action 4

Analyse de rentabilité par produit (profit test)- Action 1- Action 2- Action 3

Négociation des commissions avec le réseau- Action 1- Action 2

Préparation du Plan Marketing- Action 1- Action 2- Action 3

Expansion du réseau de la poste- Action 1- Action 2- Action 3

Exploitation des points de vente Réseau Sud- Action 1- Action 2- Action 3

Journal BU- Action 1- Action 2

Opérations Marketing Direct

Pilotage de la Performance 79CETERIS PARIBUS

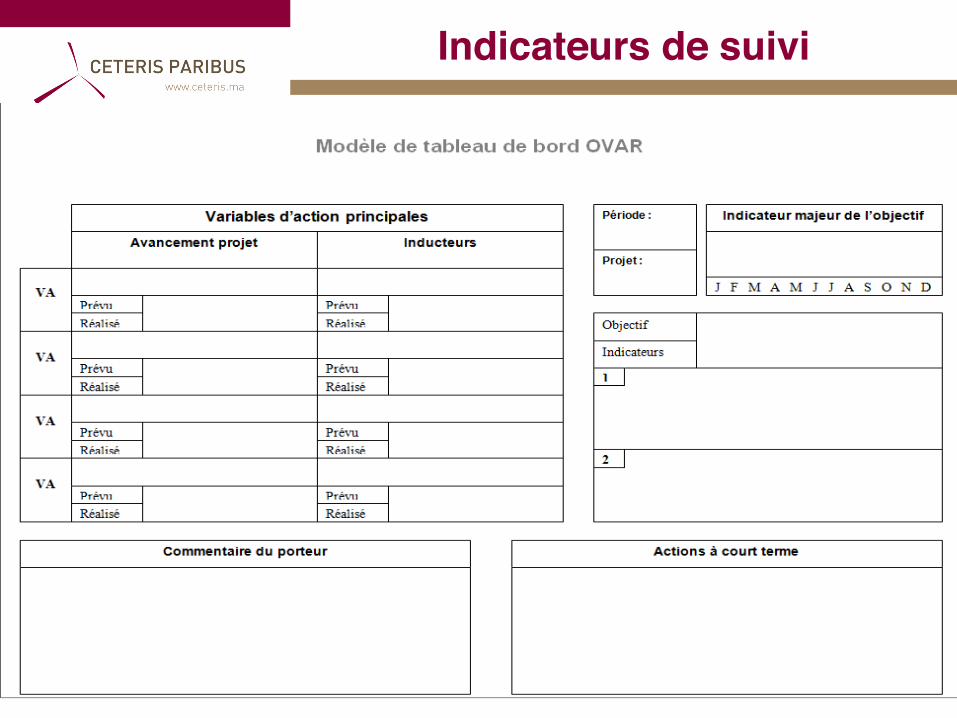

Indicateurs de suivi

§ Une fois le plan d’action approuvé par les dirigeants, le Manager, avec l’aide du Contrôle de Gestion, doit prévoir Un tableau de bord par objectif lui permettant de suivre l’avancement de la réalisation de celui-ci.

§ Le tableau de bord est un instrument d’action à court terme entre les mains du manager. Il doit être focalisé sur les indicateurs clés qui permettront à celle ci d’anticiper et de suivre l’état d’avancement des résultats et l’inciter à prendre rapidement des actions correctives.

Pilotage de la Performance 80CETERIS PARIBUS

Indicateurs de suivi

Pilotage de la Performance 81CETERIS PARIBUS

Apports

§ Démarche novatrice d’aide au management.

§ Outil de compréhension des relations de cause à effet.

§ Permet de manière organisée la déclinaison des objectifs dans l’organisation en identifiant pour chacun d’eux les variables d’action clés ayant un impact sur l’objectif.

§ Déduit les plans d’action primordiaux mis en œuvre par des responsables clairement identifiés, ceux-ci formant des équipes travaillant selon le mode projet.

Pilotage de la Performance 82CETERIS PARIBUS

Apports

§ Mettre en place un processus favorisant un dialogue interhiérarchique et/ou fonctionnel : « où allons-nous ?» et « comment y allons-nous ? »

§ Piloter la performance par des actions opérationnelles concrètes supportant les objectifs et les stratégies conduits par les responsables.

§ S’appuyer sur une démarche formalisée et supportée par un outil pour concevoir les tableaux de bord de l’entreprise à partir des besoins clés d’information.

§ Rattacher les décisions opérationnelles, aux différents niveaux de responsabilités.

Pilotage de la Performance 83CETERIS PARIBUS

Idées à retenir

§ La méthode OVAR est une démarche de formalisation et de déclinaison de la stratégie, et non pas de confection de celle-ci.

§ Elle permet partant des objectifs globaux d’établir en cascade des objectifs, des variables d’action aux niveaux des sous entités de l’organisation.

§ Les tableaux de bord sont issus des objectifs et des variables d’action de chaque sous entité.

www.ceteris.ma 84

Etablir une grille OVAR pour la société SUCCESSEUR

CETERIS PARIBUS

Budget et Plans d’ActionsProcessus Budgétaire – Techniques de

Prévisions – Nouvelles Tendances Budgétaires – Méthode OVAR