brs microfinance coop scrl/media/brs/files/koopaandelen/prospectus... · 2016-10-24 · brs...

TRANSCRIPT

Avertissement Le présent prospectus n'est pas destiné à la diffusion (directe ou indirecte) aux États-Unis (y compris son territoire et ses possessions, tout État des États-Unis et le District de Columbia). Les présentes informations ne constituent pas (une partie d') une offre ni une invitation à l'achat de titres aux États-Unis. Les titres mentionnés dans le présent document n'ont pas été et ne seront pas enregistrés en application de l'U.S. Securities Act de 1933, tel que modifié (le « Securities Act »), et ne peuvent pas être proposés ni vendus aux États-Unis. Il ne sera pas procédé à une offre publique des titres aux États-Unis. Ce prospectus est exclusivement adressé et destiné aux investisseurs en Belgique.

BRS Microfinance Coop SCRL Mgr. Ladeuzeplein 15, 3000 Leuven

Numéro d'entreprise 0508.996.711 — RPM Leuven

PROSPECTUS relatif à l'offre publique continue de parts A entre le 27 octobre 2016 et le 30 mai 2017 pour moins de 10 millions d'euros avec possibilité de clôture anticipée

Ce prospectus a été approuvé le 24 octobre 2016 par l'Autorité des Services et Marchés Financiers (FSMA), conformément à l'article 23 de la loi du 16 juin 2006 relative aux offres publiques d'instruments de placement et aux admissions d'instruments de placement à la négociation sur des marchés réglementés. Cette approbation par l’Autorité des Services et Marchés Financiers (FSMA) ne porte aucun jugement sur l'opportunité ni sur la qualité de l'opération concernée, ni sur la situation de celui qui la réalise. Ce prospectus est disponible au siège social de BRS Microfinance Coop SCRL à 3000 Leuven, Mgr. Ladeuzeplein 15 et sur le site web www.brs.coop. Le prospectus peut également être demandé par courriel à l'adresse électronique [email protected] ou par téléphone au numéro 0800 62 331. Le prospectus est uniquement disponible en français et en néerlandais. La version en français est une traduction de la version en néerlandais. La version en néerlandais a été approuvée par la FSMA. En cas d'écart ou de différences d'interprétation, seule la version en néerlandais approuvée par la FSMA fait foi.

Avertissement Un investissement dans les parts A décrites dans le présent prospectus comporte des risques. En tant que souscripteur, vous risquez de perdre l'ensemble ou une partie du capital investi. La société vise principalement un rendement social important, ce qui peut avoir un effet limitatif sur le rendement financier. En cas de sortie, vous recevez au maximum la valeur nominale des parts A que vous avez payée lors de la souscription. Toute décision d'investir dans des parts A de BRS Microfinance Coop est votre décision personnelle et doit être fondée sur un examen exhaustif du prospectus, lequel se compose d'une description de l'offre et des facteurs de risque. Prêtez à cet égard une attention particulière aux facteurs de risque (voir Résumé Section D – « Risques », p. 16-19 et Chapitre 1 – « Facteurs de risque », p. 23-30).

Prospectus relatif à l'offre publique continue de parts A entre le 27 octobre 2016 et le 30 mai 2017 | 2 |

Table des matières

Résumé 5

1. Facteurs de risque 24

1.1. Généralités 24

1.2. Facteurs de risque propres à BRS Microfinance Coop 24

1.3. Facteurs de risque propres aux parts 30

2. Mentions importantes 33

2.1. Approbation par l'Autorité des Services et Marchés Financiers (FSMA) 33

2.2. Définitions 33

2.3. Référence à des documents 35

3. Personnes responsables des informations fournies et personnes chargées du contrôle légal des informations financières 36

4. Informations concernant les parts de BRS Microfinance Coop 37

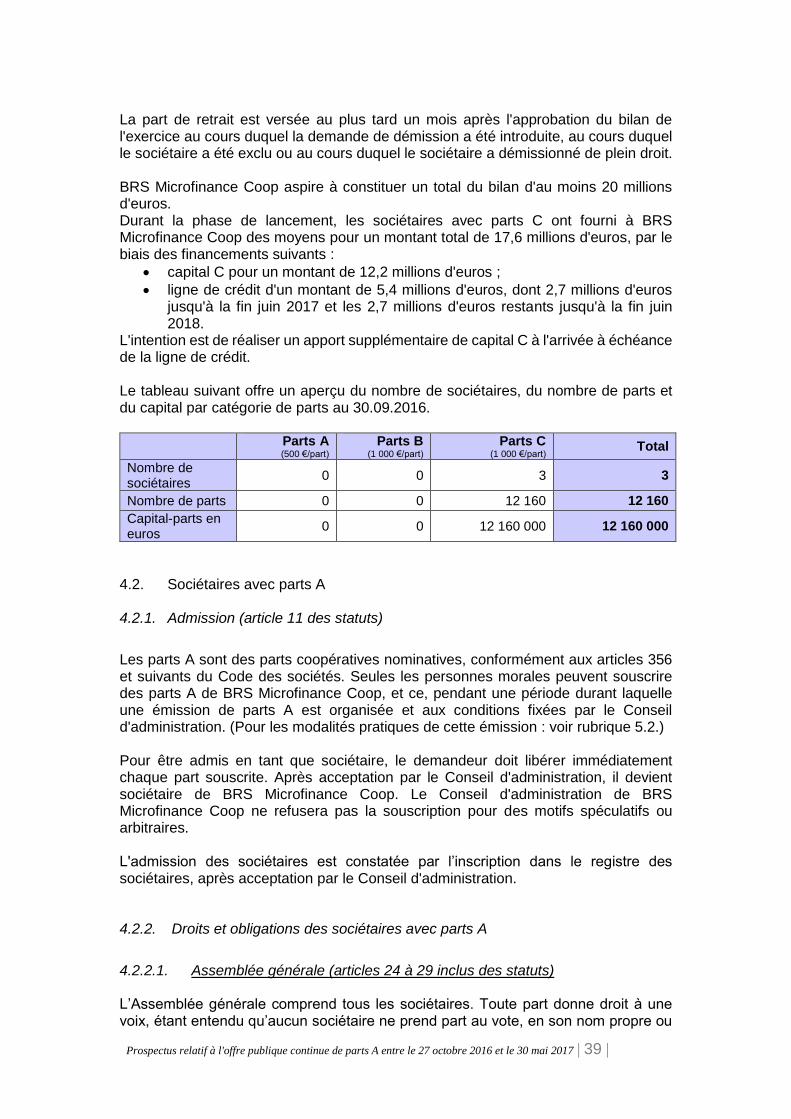

4.1. Capital de BRS Microfinance Coop et catégories de parts dans ce capital 37 4.1.1. Parts A 37 4.1.2. Autres catégories de parts 38

4.2. Sociétaires avec parts A 39 4.2.1. Admission (article 11 des statuts) 39 4.2.2. Droits et obligations des sociétaires avec parts A 39

4.2.2.1. Assemblée générale (articles 24 à 29 inclus des statuts) 39 4.2.2.2. Bénéfice net de l'exercice 40 4.2.2.3. Dividende 40 4.2.2.4. Impôts 41

4.2.2.4.1. Exonération du précompte mobilier 41 4.2.2.4.2. Réduction d'impôt pour les investissements dans un « Fonds de développement » 42

4.2.2.5. Frais 43 4.2.2.6. Informations 43

4.2.3. Fin du sociétariat 43 4.2.3.1. Démission 43 4.2.3.2. Exclusion 44 4.2.3.3. Versement à la fin du sociétariat 44

4.2.4. Dissolution et liquidation de la société 45 4.2.5. Droits et actions entre sociétaires et la société 45

5. L'émission de parts A entre le 27 octobre 2016 et le 30 mai 2017 46

5.1. Décision du Conseil d'administration 46

5.2. Modalités pratiques de l'émission 46 5.2.1. Période et montant de l'émission 46 5.2.2. Public cible 46 5.2.3. Souscription et libération de parts A 46 5.2.4. Acceptation de la souscription de parts A 47 5.2.5. Statut du candidat souscripteur pendant la période entre la souscription et l'acceptation 47

5.3. Motifs de l'offre et affectation du produit de l'émission 48

Prospectus relatif à l'offre publique continue de parts A entre le 27 octobre 2016 et le 30 mai 2017 | 3 |

5.4. Frais de l'émission 48

6. Données relatives à l'émetteur 49

6.1. Émetteur 49 6.1.1. Constitution 49 6.1.2. Modification des statuts 49

6.2. Activités d’exploitation de BRS Microfinance Coop 49 6.2.1. Objectifs de BRS Microfinance Coop 49 6.2.2. Activités d’exploitation 50 6.2.3. Évolution des activités d’exploitation à partir de 2016 50

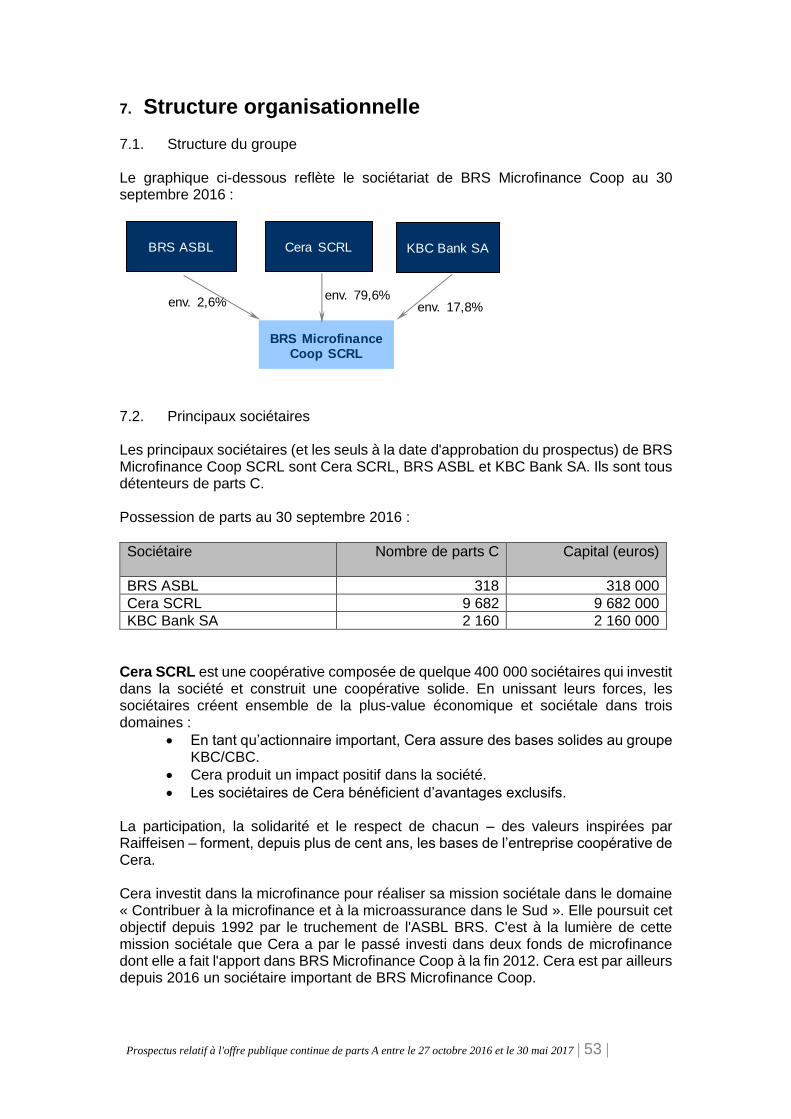

7. Structure organisationnelle 53

7.1. Structure du groupe 53

7.2. Principaux sociétaires 53

8. Administration et organes de contrôle 55

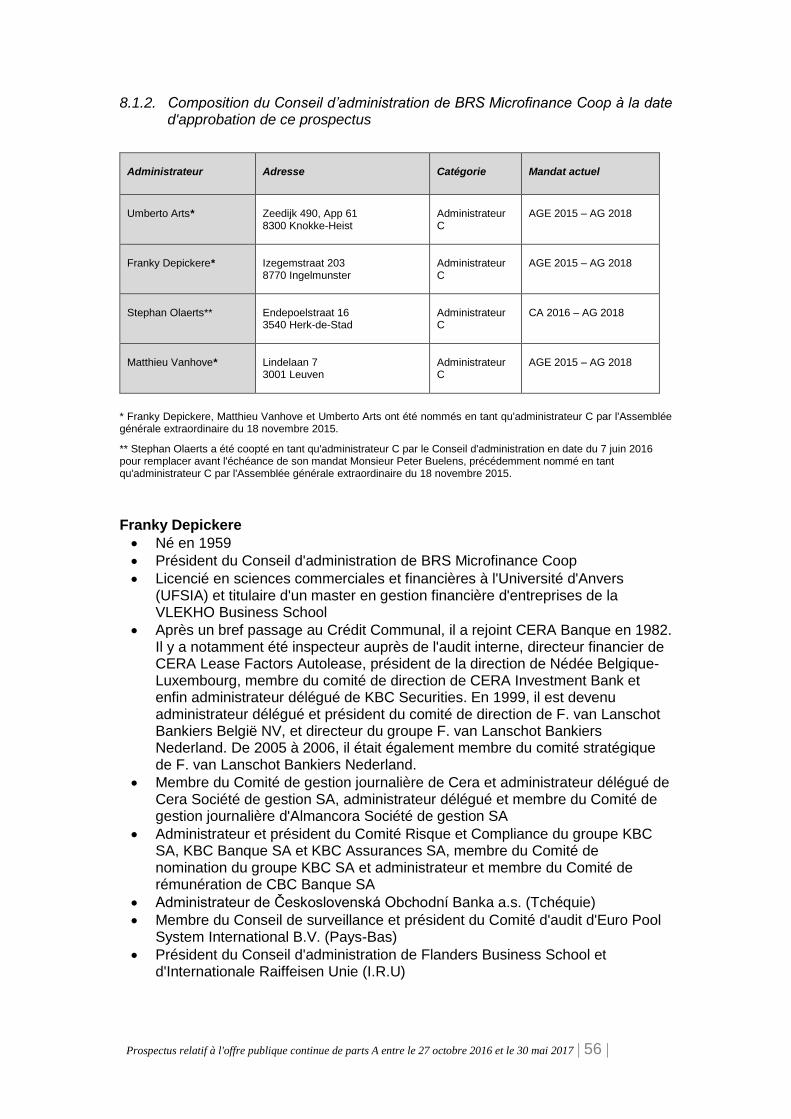

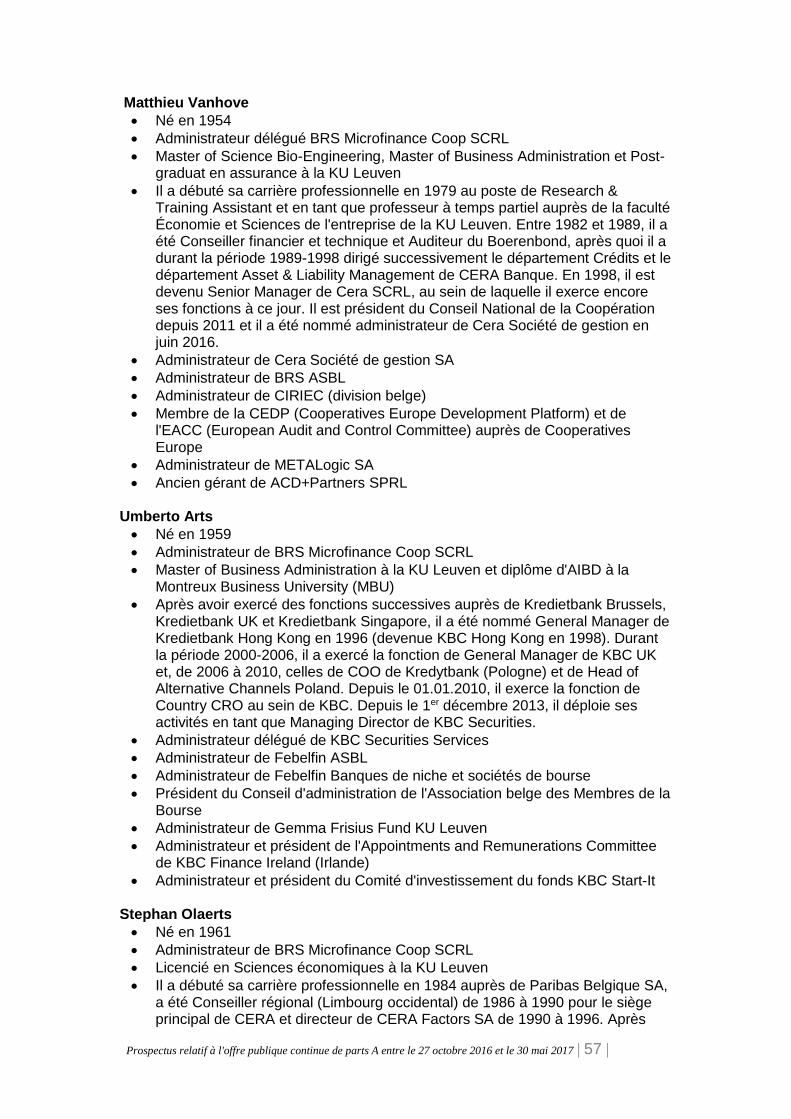

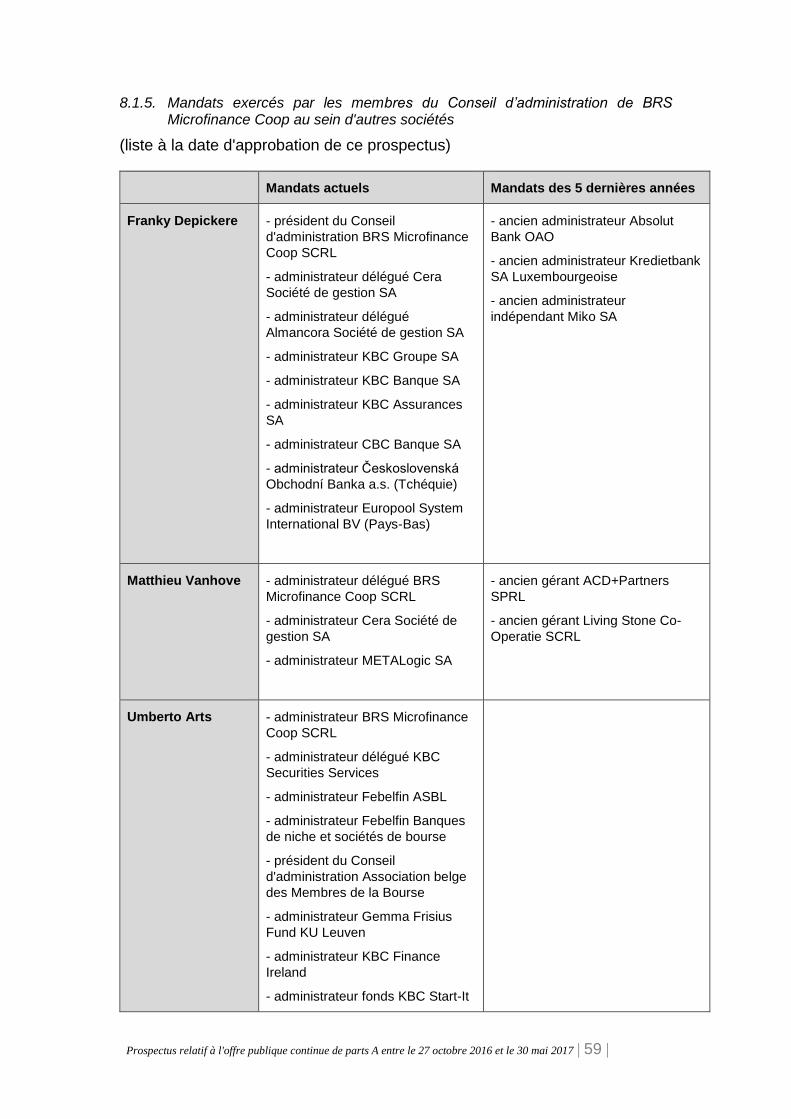

8.1. Administration 55 8.1.1. Conseil d'administration 55 8.1.2. Composition du Conseil d’administration de BRS Microfinance Coop à la date d'approbation de ce prospectus 56 8.1.3. Comités du Conseil d’administration 58 8.1.4. Rémunérations des membres du Conseil d’administration 58 8.1.5. Mandats exercés par les membres du Conseil d’administration de BRS Microfinance Coop au sein d'autres sociétés 59

8.2. Fonctionnement opérationnel 60

8.3. Commissaire 60

9. Transactions avec parties liées 61

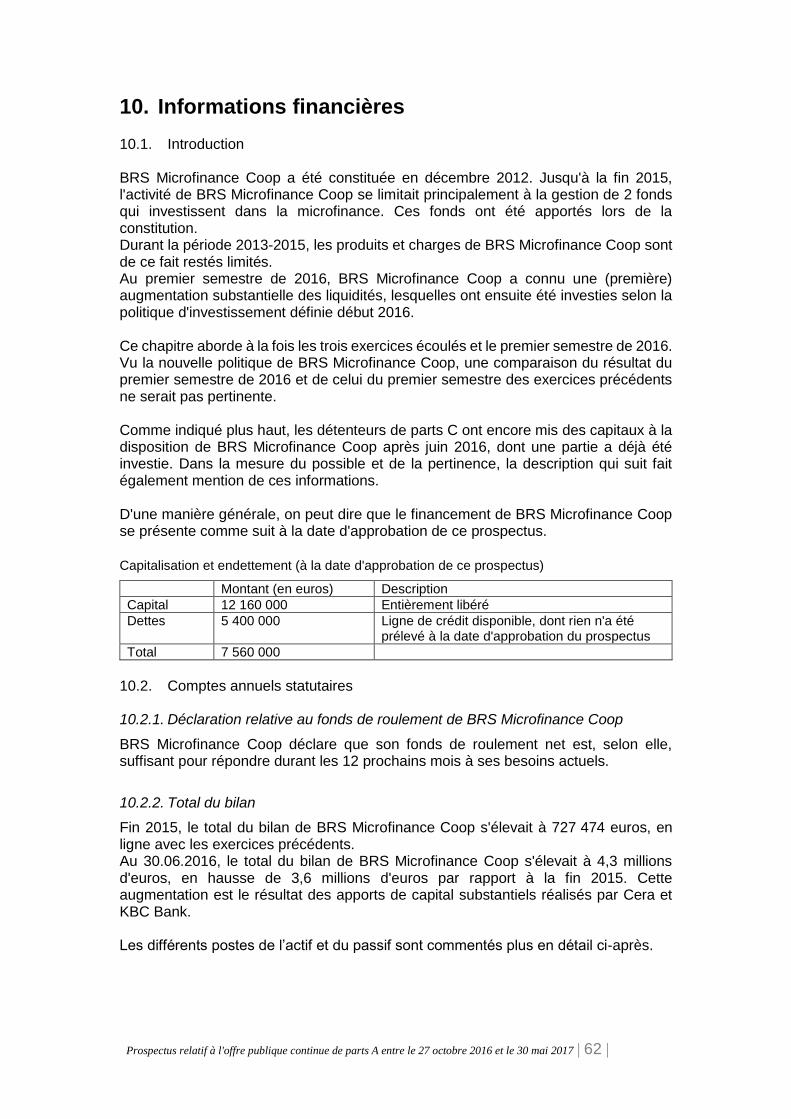

10. Informations financières 62

10.1. Introduction 62

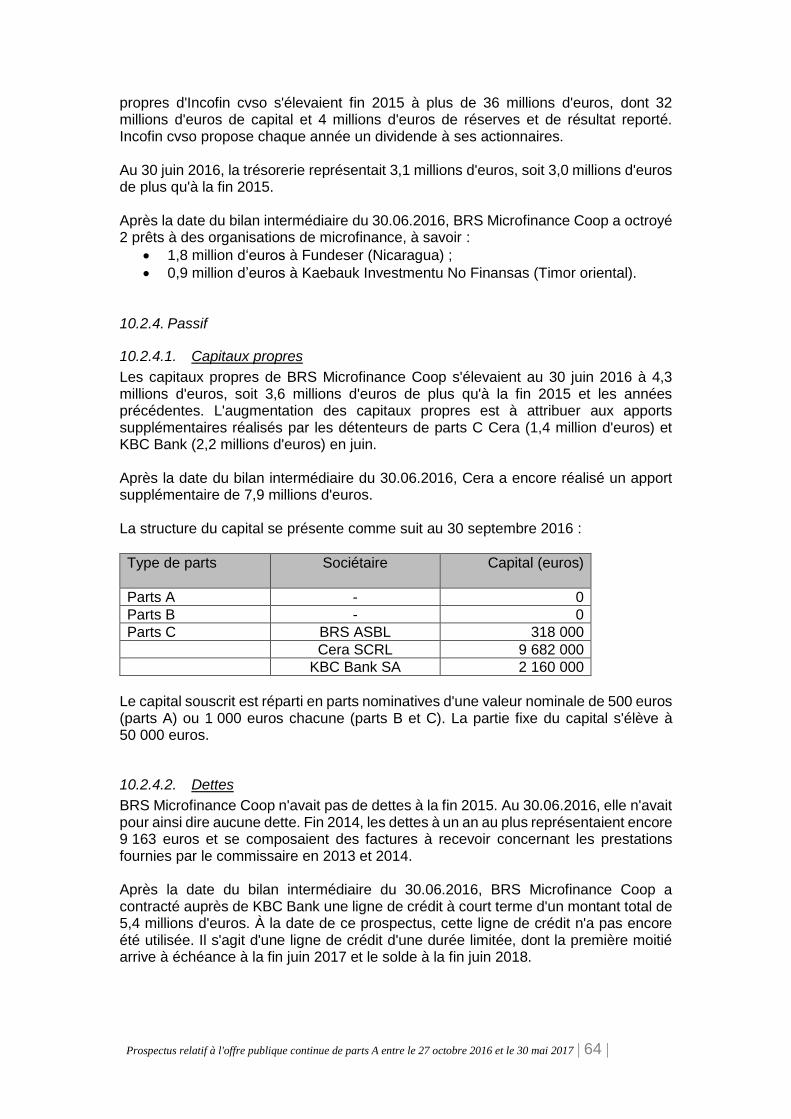

10.2. Comptes annuels statutaires 62 10.2.1. Déclaration relative au fonds de roulement de BRS Microfinance Coop 62 10.2.2. Total du bilan 62 10.2.3. Actif 63 10.2.4. Passif 64

10.2.4.1. Capitaux propres 64 10.2.4.2. Dettes 64

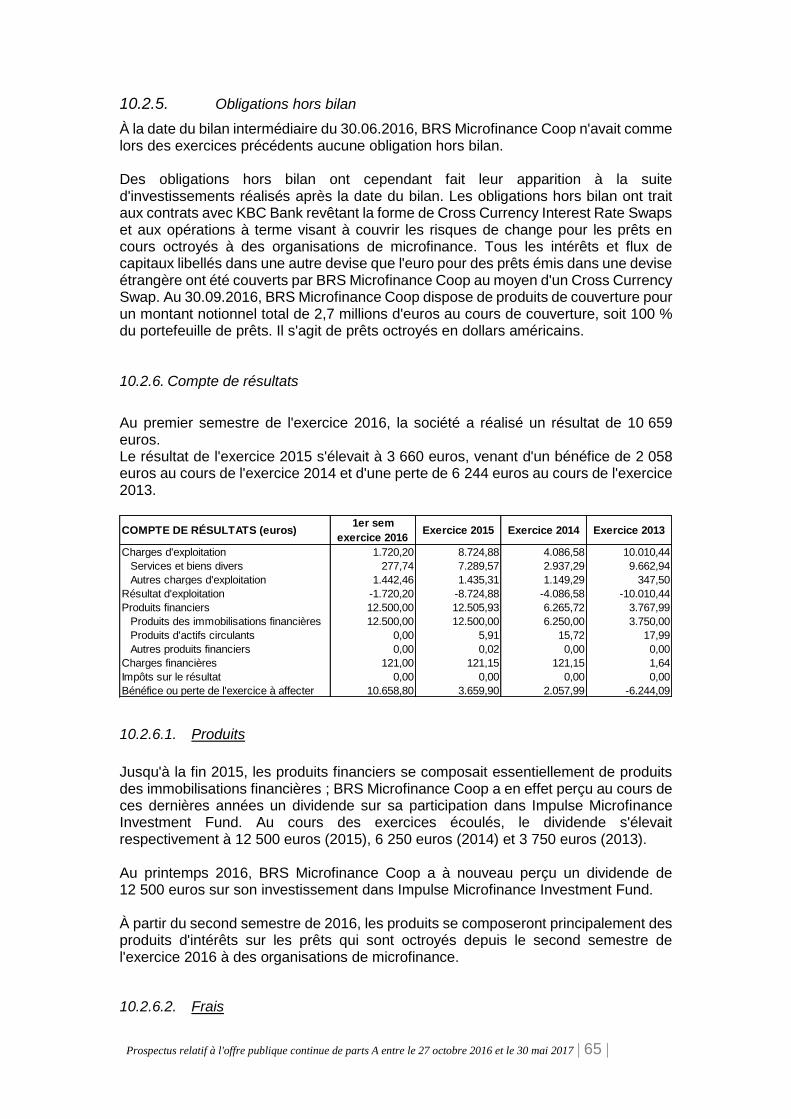

10.2.5. Obligations hors bilan 65 10.2.6. Compte de résultats 65

10.2.6.1. Produits 65 10.2.6.2. Frais 65 10.2.6.3. Affectation du résultat 66

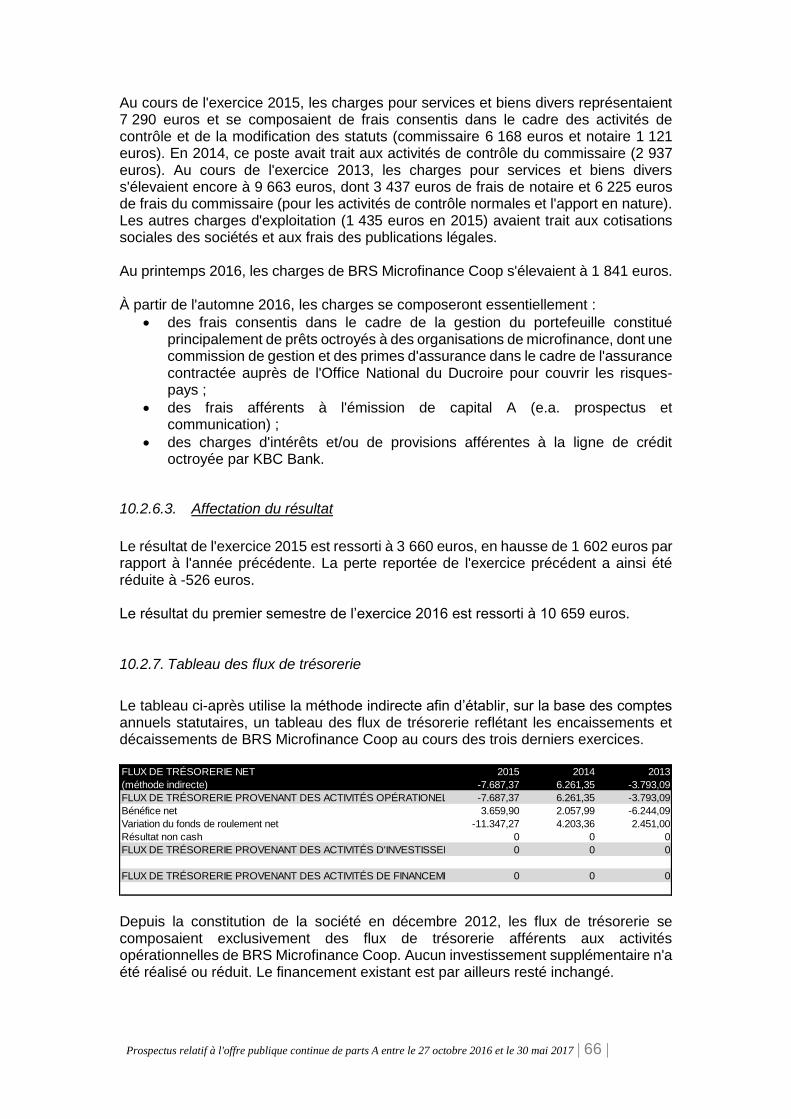

10.2.7. Tableau des flux de trésorerie 66 10.2.8. Informations complémentaires 67 10.2.9. Règles d'évaluation 67

11. Annexes 69

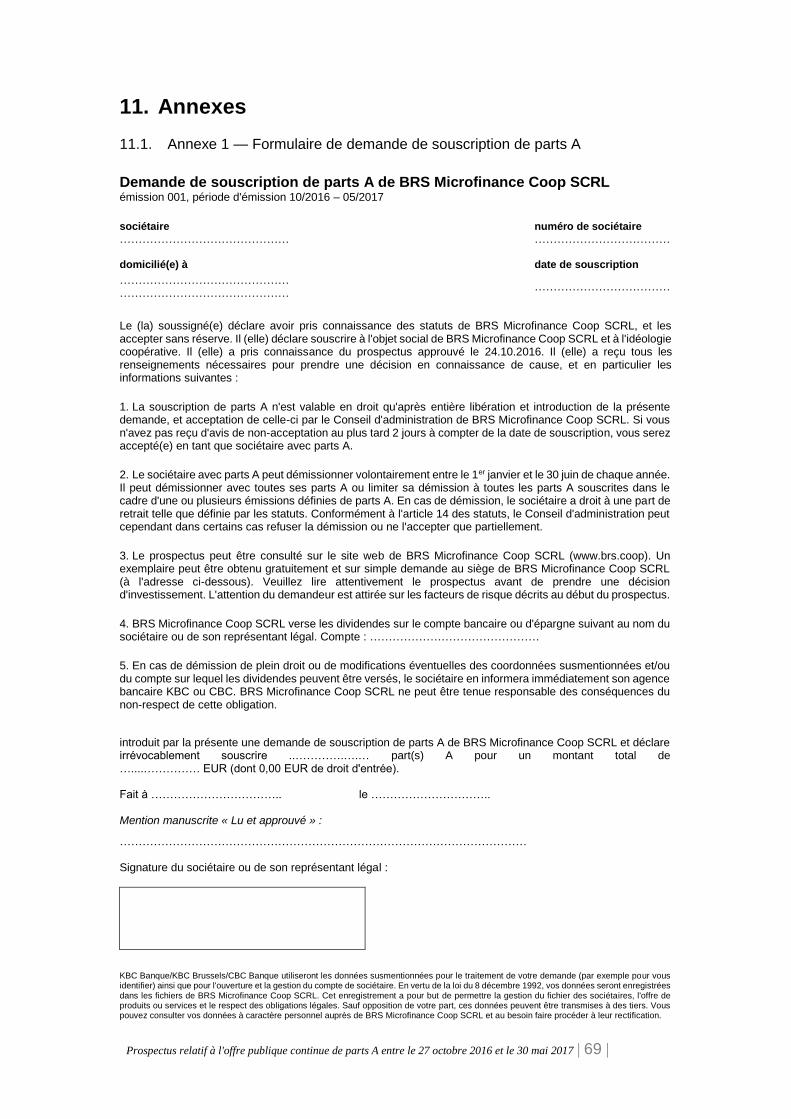

11.1. Annexe 1 — Formulaire de demande de souscription de parts A 69

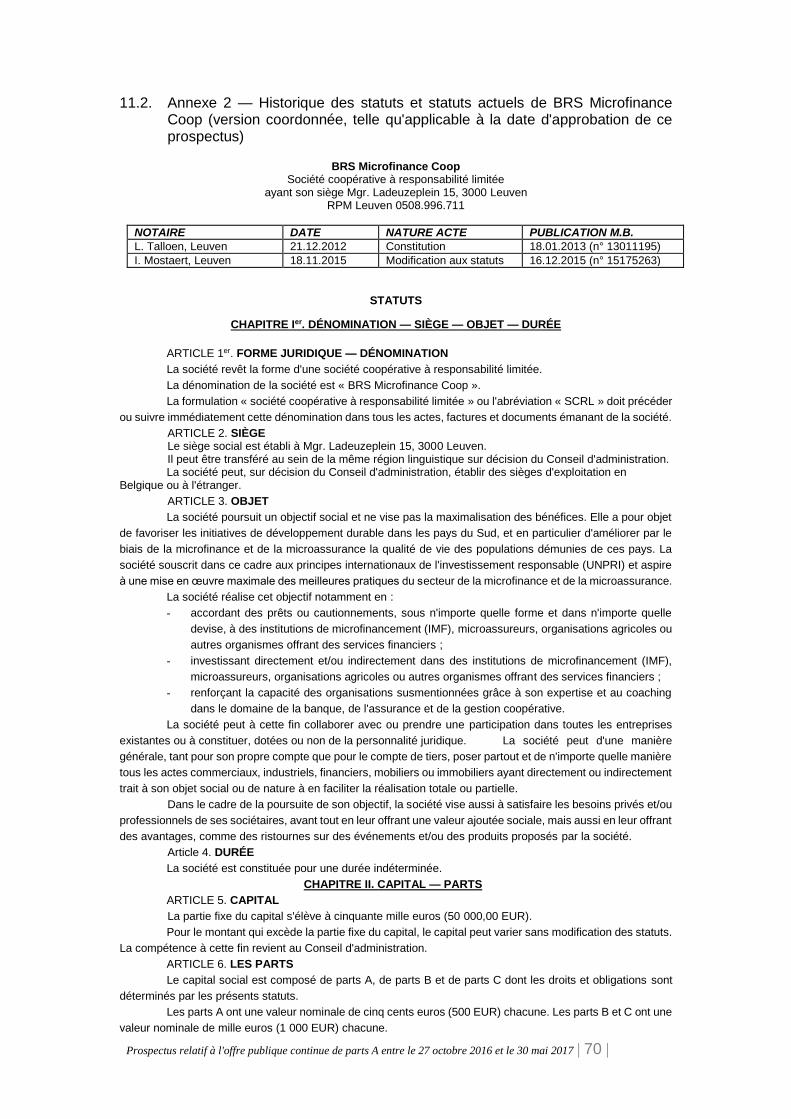

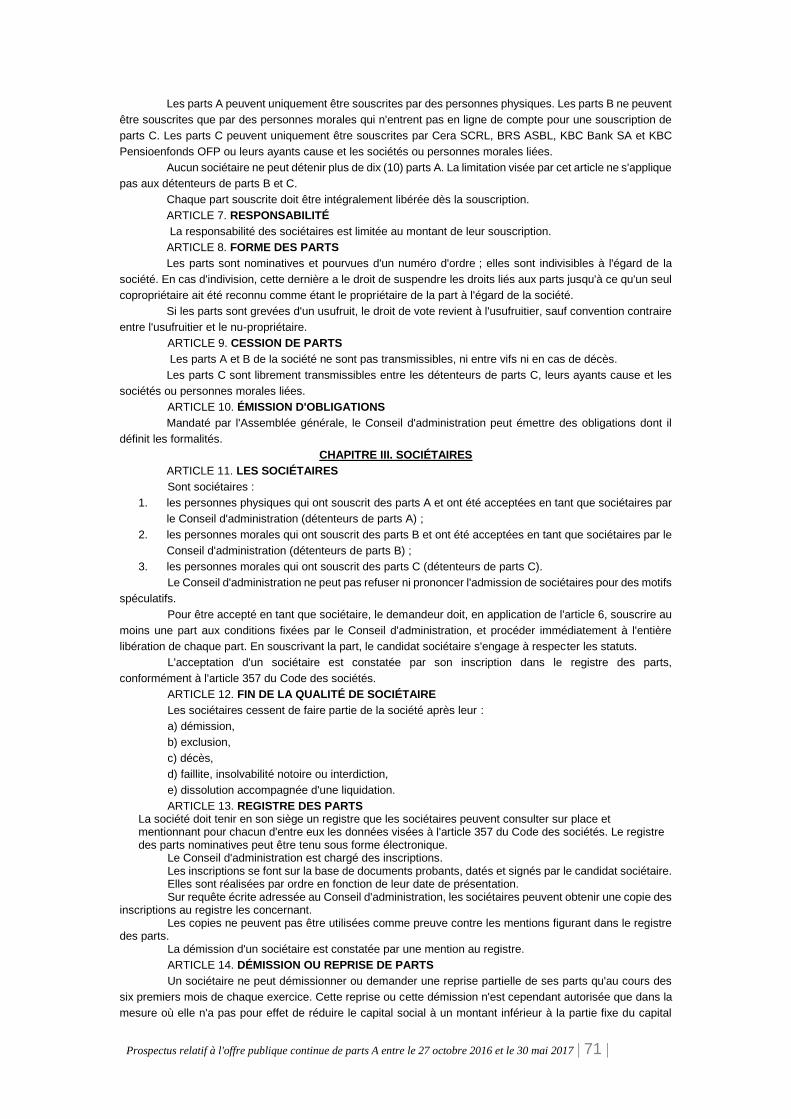

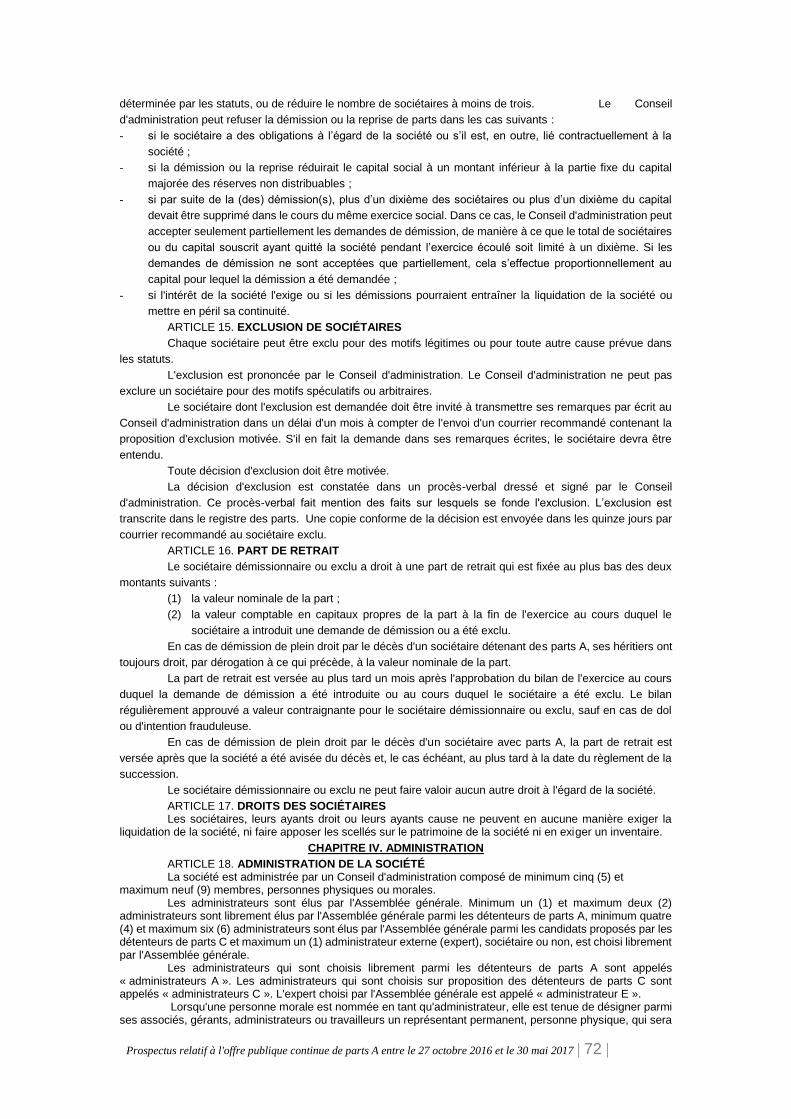

11.2. Annexe 2 — Historique des statuts et statuts actuels de BRS Microfinance Coop (version coordonnée, telle qu'applicable à la date d'approbation de ce prospectus) 70

11.3. Annexe 3 — Politique d'investissement de BRS Microfinance Coop 76

Prospectus relatif à l'offre publique continue de parts A entre le 27 octobre 2016 et le 30 mai 2017 | 4 |

11.4. Annexe 4 — Comptes annuels 2015, 2014 et 2013 81

11.5. Annexe 5 — Rapports du commissaire 85

Prospectus relatif à l'offre publique continue de parts A entre le 27 octobre 2016 et le 30 mai 2017 | 5 |

Résumé

Le présent résumé est établi conformément à l'annexe XXII du Règlement (CE) n° 809/2004 de la Commission du 29 avril 2004 (tel que modifié) mettant en œuvre la directive 2003/71/CE du Parlement européen et du Conseil en ce qui concerne les informations contenues dans les prospectus, la structure des prospectus, l’inclusion d’informations par référence, la publication des prospectus et la diffusion des communications à caractère promotionnel. En vertu de l'annexe XXII susmentionnée, ce résumé doit comporter des « Éléments », lesquels sont numérotés dans les Sections A – E (A.1 – E.7) ci-dessous. Le présent résumé contient tous les éléments requis pour une offre de parts. Lorsqu'un élément n'est pas pertinent pour ce prospectus, il sera fait appel à la mention « sans objet ». Dans la mesure où certains éléments ne doivent pas être requis ou expliqués, des sauts dans la numérotation des éléments présentés peuvent être constatés.

Section A. – Introduction et avertissements

Élément

Informations à inclure

Informations

A.1

Avertissement

Le présent résumé doit être lu comme une introduction au prospectus. Toute décision d'investir dans des parts A de BRS Microfinance Coop est votre décision personnelle et doit être fondée sur un examen exhaustif du prospectus. Lorsqu’une action concernant l’information contenue dans le prospectus est intentée devant un tribunal, le plaignant peut, selon la législation nationale de l'État dans lequel est situé le tribunal, avoir à supporter les frais de traduction du prospectus avant le début de la procédure judiciaire. Une responsabilité civile n’est attribuée qu’aux personnes qui ont présenté le résumé, mais uniquement si le contenu du résumé est trompeur, inexact ou contradictoire par rapport aux autres parties du prospectus ou s’il ne fournit pas, lu en combinaison avec les autres parties du prospectus, les informations clés permettant d’aider les candidats souscripteurs lorsqu’ils envisagent de souscrire des parts A de BRS Microfinance Coop.

A.2

Utilisation du prospectus en vue d’une revente ultérieure des valeurs mobilières ou de leur placement final par les intermédiaires financiers

Sans objet

Prospectus relatif à l'offre publique continue de parts A entre le 27 octobre 2016 et le 30 mai 2017 | 6 |

Section B. – Émetteur

Élément

Informations à inclure

Informations

B.1

Raison sociale et nom commercial de l’émetteur

BRS Microfinance Coop

B.2

Siège social et forme juridique de l’émetteur, législation régissant ses activités et pays d’origine

BRS Microfinance Coop est une société coopérative à responsabilité limitée de droit belge, dont le siège social est établi à Mgr. Ladeuzeplein 15, 3000 Leuven, Belgique. BRS Microfinance Coop est inscrite au registre des personnes morales de Leuven sous le numéro d'entreprise 0508.996.711.

B.3

Données essentielles liées à la nature des opérations effectuées actuellement par l’émetteur et ses principales activités

BRS Microfinance Coop a été constituée le 21 décembre 2012 sous la dénomination « BRS Fonds » et revêt la forme d'une société coopérative à responsabilité limitée. La société est une coopérative agréée au Conseil National de la Coopération (CNC) et est un Fonds de développement agréé par le ministre des Finances au sens de l'article 2, 1° de la loi du 1er juin 2008. L'agrément en tant que Fonds de développement a été octroyé pour les années 2016 à 2020 incluse et est renouvelable. BRS Microfinance Coop relève du champ d'application de la législation relative aux OPCA. L'impact de cette législation sur les activités de BRS Microfinance Coop est cependant limité, et ce, pour deux raisons :

BRS Microfinance Coop bénéficie du régime minimis prévu à l'article 106 de la loi relative aux OPCA ; et

BRS Microfinance Coop est un Fonds de développement visé à l'article 2, 1° de la loi du 1er juin 2008 et relève par conséquent du régime d'exception de la loi relative aux OPCA tel que prévu à l'article 180, §2, 2° de la loi relative aux OPCA.

Conformément à l'article 107 de la loi relative aux OPCA, BRS Microfinance Coop a adressé une notification à la FSMA. BRS Microfinance Coop satisfera aux obligations en matière de mise à jour du dossier de souscription prévues à l'article 107, §2 de la loi relative aux OPCA. Cette opération n'a pour le reste aucun impact sur le fonctionnement de BRS Microfinance Coop, ni sur la relation avec Incofin Investment Management en sa qualité de conseiller en fonds.

Prospectus relatif à l'offre publique continue de parts A entre le 27 octobre 2016 et le 30 mai 2017 | 7 |

La société poursuit un objectif social et ne vise pas la maximalisation des bénéfices. Elle a pour objet de favoriser les initiatives de développement durable dans les pays du Sud, et en particulier d'améliorer par le biais de la microfinance et de la microassurance la qualité de vie des populations démunies de ces pays. La société souscrit dans ce cadre aux principes internationaux de l'investissement responsable (UNPRI) et aspire à une mise en œuvre maximale des meilleures pratiques du secteur de la microfinance et de la microassurance. La société réalise cet objectif notamment en :

- accordant des prêts ou cautionnements, sous n'importe quelle forme et dans n'importe quelle devise, à des institutions de microfinancement (IMF), microassureurs, organisations agricoles ou autres organismes offrant des services financiers ;

- investissant directement et/ou indirectement dans des institutions de microfinancement (IMF), microassureurs, organisations agricoles ou autres organismes offrant des services financiers ;

- renforçant la capacité des organisations susmentionnées grâce à son expertise et au coaching dans le domaine de la banque, de l'assurance et de la gestion coopérative.

La société veut améliorer l'accès aux services financiers pour les populations démunies des pays du Sud, afin d'offrir à ces personnes et à leur famille l'opportunité de se construire un avenir. Respect, solidarité et collaboration sont des notions essentielles que BRS Microfinance Coop défend dans tout son fonctionnement. BRS Microfinance Coop :

- tient compte dans ses investissements des Normes universelles de performance sociale (« Universal Standards of Social Performance » ou USSP), telles que définies par le « Social Performance Task Force » (SPTF - Groupe de travail sur la performance sociale), qui sont pertinentes pour le marché sur lequel elle opère ;

- souscrit aux « Client Protection Principles » tels que définis dans la « Smart Campaign » et évalue tous les investissements en fonction de ces principes ;

- attache beaucoup d'importance à la transparence : - la transparence du coût des produits

(financiers) pour les clients des organisations dans lesquelles BRS Microfinance Coop investit (voir « Client Protection Principles ») ;

- la transparence de la communication au sujet de son fonctionnement que BRS Microfinance Coop relaie à ses sociétaires.

Prospectus relatif à l'offre publique continue de parts A entre le 27 octobre 2016 et le 30 mai 2017 | 8 |

B.4a

Principales tendances ayant des répercussions sur l’émetteur et ses secteurs d’activité

BRS Microfinance Coop Par cette émission de parts A, BRS Microfinance Coop entend attirer en sa qualité de Fonds de développement agréé les investisseurs particuliers qui veulent contribuer à la réalisation des objectifs de BRS Microfinance Coop à travers un investissement restreint. Le secteur de la microfinance et de la microassurance Microfinance

Quelque 2 milliards de personnes n'ont pas accès à des services financiers formels. L'amélioration de cet accès reste une condition essentielle à l'amélioration des conditions de vie d'une frange importante de la population mondiale. Voilà pourquoi l'« inclusion financière » est un instrument crucial pour la réalisation des objectifs de développement social. Dans ce contexte, l'attention doit porter non seulement sur les services de microfinance connus comme l'épargne, les crédits et les assurances, mais aussi sur les mesures de protection du consommateur, les systèmes financiers numériques, l'éducation financière, etc.

En dépit des taux de croissance impressionnants de ces 20 dernières années, il subsiste un retard important dans de nombreux pays. Le secteur table sur une croissance annuelle de l'ordre de 10 à 15 %. C'est plus lent que les autres années, mais il s'agit tout de même encore d'une augmentation substantielle. Dans la région du Moyen-Orient et de l'Afrique du Nord et en Afrique subsaharienne, qui ne bénéficient que de 10 % des investissements de « Microfinance Investment Vehicles » (MIV), la croissance connaîtra sans doute une accélération plus marquée dans les années à venir. Dans les prochaines années également, l'investissement direct par le biais de prêts à des institutions de microfinancement restera le principal instrument.

On s'attend à une augmentation des financements en devises locales, tandis que les investissements dans la technologie mobile devraient permettre d'améliorer les services financiers et donc d'en réduire le coût. L'attention permanente accordée par les investisseurs, les régulateurs et les institutions financières elles-mêmes à la dimension sociale de la microfinance devrait permettre de garantir que le client reste dans ce secteur la préoccupation principale. Microassurance

Le secteur de la microassurance se compose de tout un panel d'acteurs complémentaires : agents d'assurances chargés de la distribution, courtiers, assureurs et réassureurs.

Prospectus relatif à l'offre publique continue de parts A entre le 27 octobre 2016 et le 30 mai 2017 | 9 |

Souvent, il s'agit d'organisations existantes, par exemple des organisations de microfinance ou des assureurs classiques, qui déploient une activité complémentaire de microassurance, le cas échéant au sein d'une structure juridique distincte. Les régulateurs jouent un rôle crucial dans le développement du secteur et le soutien de la confiance des consommateurs. Il est fréquent que des capitaux minimums adaptés et des règles spécifiques soient définis pour les microassureurs ou les intermédiaires.

Le marché de la microassurance existe depuis à peine 10 ans sous cette appellation et renferme encore un énorme potentiel de développement. Une étude menée en 2015 par Microinsurance Network a démontré qu'en Afrique, seuls 5,4 % des habitants sont assurés contre un ou plusieurs risques.

On relève une augmentation du nombre d'acteurs spécialisés et une diversification des produits d'assurance présentant pour le client une plus grande valeur ajoutée qu'une assurance solde restant dû obligatoire liée à un microcrédit - cette dernière étant à ce jour le produit de microassurance le plus courant déployé commercialement. La mise en place d'un canal de distribution efficace en termes de coûts et qui inspire confiance au groupe cible de l'offre d'assurance est le principal défi du secteur.

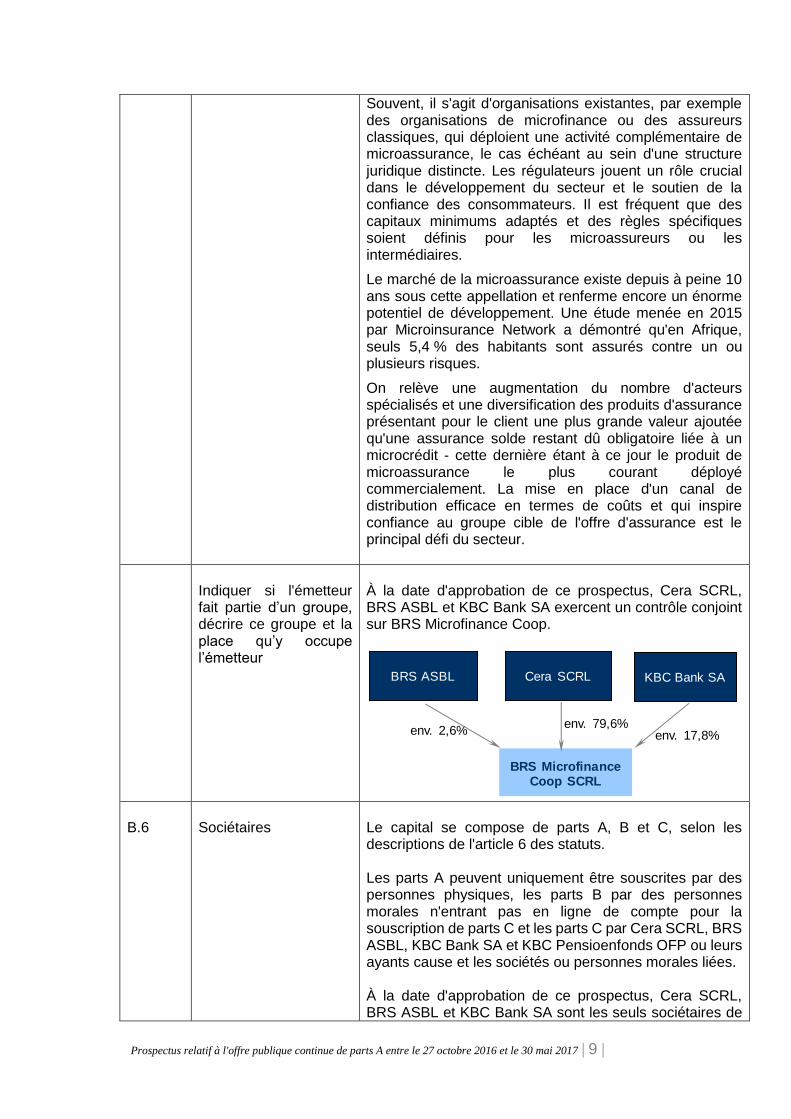

Indiquer si l'émetteur fait partie d’un groupe, décrire ce groupe et la place qu’y occupe l’émetteur

À la date d'approbation de ce prospectus, Cera SCRL, BRS ASBL et KBC Bank SA exercent un contrôle conjoint sur BRS Microfinance Coop.

B.6

Sociétaires

Le capital se compose de parts A, B et C, selon les descriptions de l'article 6 des statuts. Les parts A peuvent uniquement être souscrites par des personnes physiques, les parts B par des personnes morales n'entrant pas en ligne de compte pour la souscription de parts C et les parts C par Cera SCRL, BRS ASBL, KBC Bank SA et KBC Pensioenfonds OFP ou leurs ayants cause et les sociétés ou personnes morales liées. À la date d'approbation de ce prospectus, Cera SCRL, BRS ASBL et KBC Bank SA sont les seuls sociétaires de

Cera SCRL

BRS Microfinance Coop SCRL

env. 79,6%

BRS ASBL

env. 2,6%

KBC Bank SA

env. 17,8%

Prospectus relatif à l'offre publique continue de parts A entre le 27 octobre 2016 et le 30 mai 2017 | 10 |

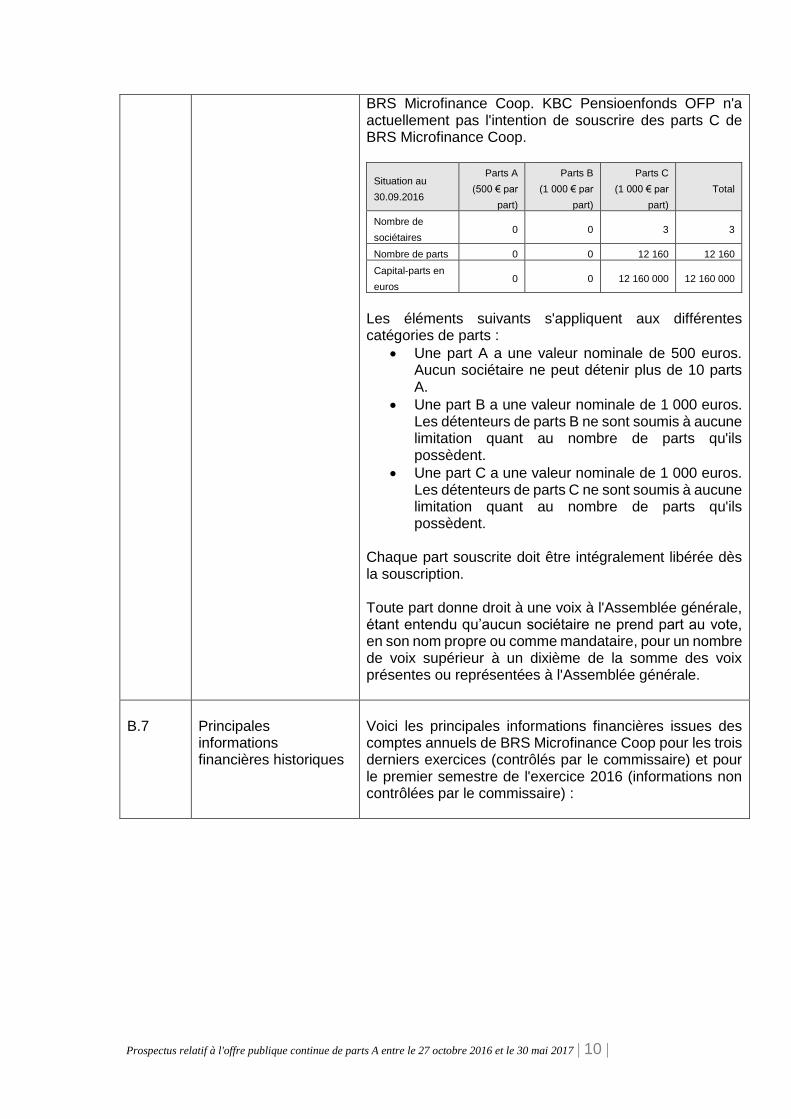

BRS Microfinance Coop. KBC Pensioenfonds OFP n'a actuellement pas l'intention de souscrire des parts C de BRS Microfinance Coop.

Situation au

30.09.2016

Parts A

(500 € par

part)

Parts B

(1 000 € par

part)

Parts C

(1 000 € par

part)

Total

Nombre de

sociétaires 0 0 3 3

Nombre de parts 0 0 12 160 12 160

Capital-parts en

euros 0 0 12 160 000 12 160 000

Les éléments suivants s'appliquent aux différentes catégories de parts :

Une part A a une valeur nominale de 500 euros. Aucun sociétaire ne peut détenir plus de 10 parts A.

Une part B a une valeur nominale de 1 000 euros. Les détenteurs de parts B ne sont soumis à aucune limitation quant au nombre de parts qu'ils possèdent.

Une part C a une valeur nominale de 1 000 euros. Les détenteurs de parts C ne sont soumis à aucune limitation quant au nombre de parts qu'ils possèdent.

Chaque part souscrite doit être intégralement libérée dès la souscription. Toute part donne droit à une voix à l'Assemblée générale, étant entendu qu’aucun sociétaire ne prend part au vote, en son nom propre ou comme mandataire, pour un nombre de voix supérieur à un dixième de la somme des voix présentes ou représentées à l'Assemblée générale.

B.7

Principales informations financières historiques

Voici les principales informations financières issues des comptes annuels de BRS Microfinance Coop pour les trois derniers exercices (contrôlés par le commissaire) et pour le premier semestre de l'exercice 2016 (informations non contrôlées par le commissaire) :

Prospectus relatif à l'offre publique continue de parts A entre le 27 octobre 2016 et le 30 mai 2017 | 11 |

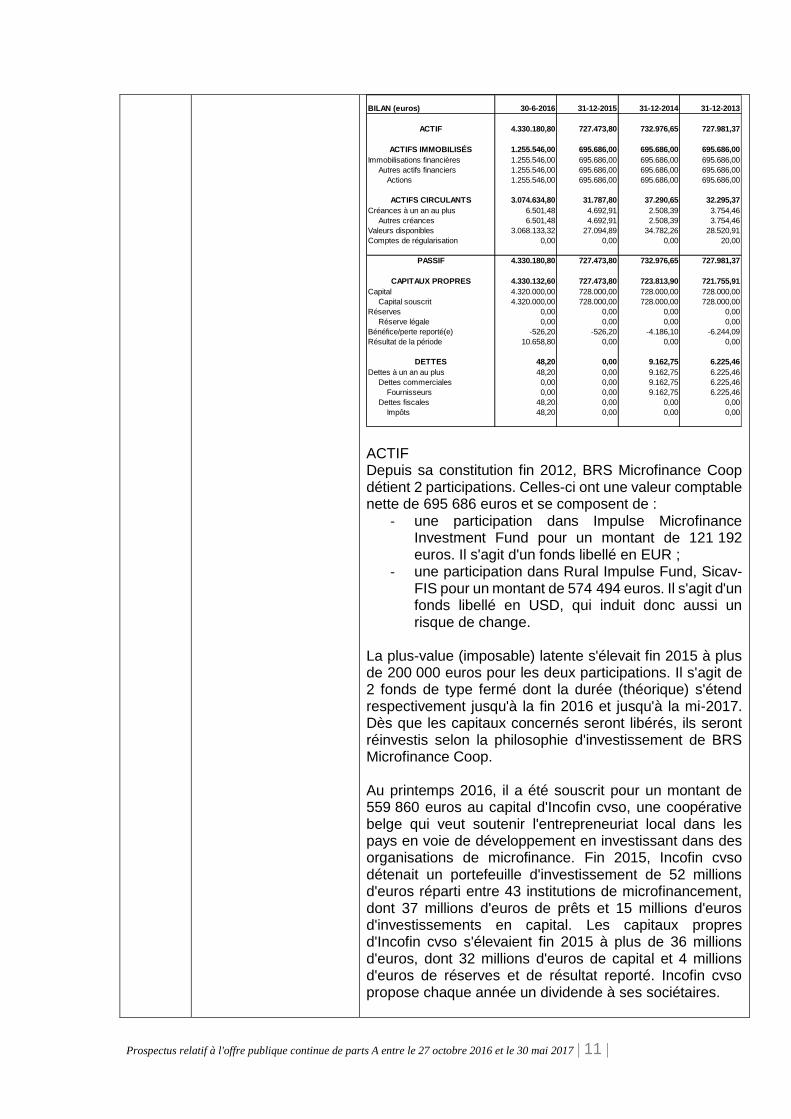

ACTIF Depuis sa constitution fin 2012, BRS Microfinance Coop détient 2 participations. Celles-ci ont une valeur comptable nette de 695 686 euros et se composent de :

- une participation dans Impulse Microfinance Investment Fund pour un montant de 121 192 euros. Il s'agit d'un fonds libellé en EUR ;

- une participation dans Rural Impulse Fund, Sicav-FIS pour un montant de 574 494 euros. Il s'agit d'un fonds libellé en USD, qui induit donc aussi un risque de change.

La plus-value (imposable) latente s'élevait fin 2015 à plus de 200 000 euros pour les deux participations. Il s'agit de 2 fonds de type fermé dont la durée (théorique) s'étend respectivement jusqu'à la fin 2016 et jusqu'à la mi-2017. Dès que les capitaux concernés seront libérés, ils seront réinvestis selon la philosophie d'investissement de BRS Microfinance Coop. Au printemps 2016, il a été souscrit pour un montant de 559 860 euros au capital d'Incofin cvso, une coopérative belge qui veut soutenir l'entrepreneuriat local dans les pays en voie de développement en investissant dans des organisations de microfinance. Fin 2015, Incofin cvso détenait un portefeuille d'investissement de 52 millions d'euros réparti entre 43 institutions de microfinancement, dont 37 millions d'euros de prêts et 15 millions d'euros d'investissements en capital. Les capitaux propres d'Incofin cvso s'élevaient fin 2015 à plus de 36 millions d'euros, dont 32 millions d'euros de capital et 4 millions d'euros de réserves et de résultat reporté. Incofin cvso propose chaque année un dividende à ses sociétaires.

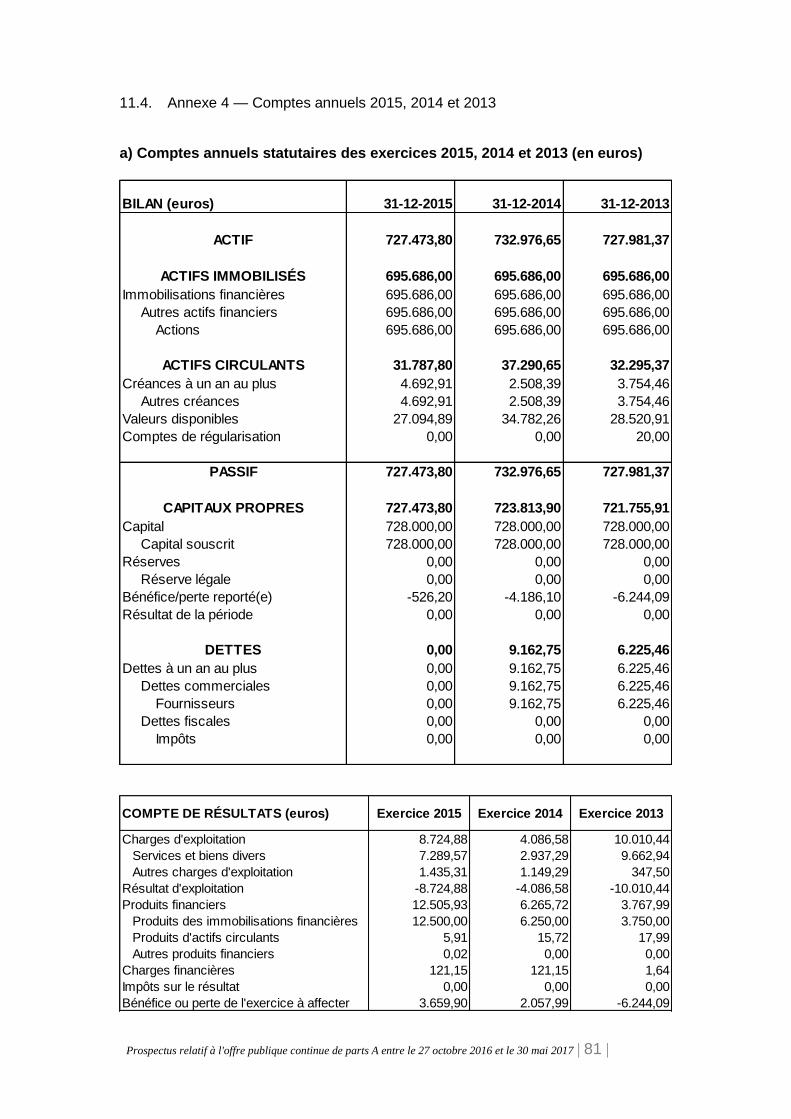

BILAN (euros) 30-6-2016 31-12-2015 31-12-2014 31-12-2013

ACTIF 4.330.180,80 727.473,80 732.976,65 727.981,37

ACTIFS IMMOBILISÉS 1.255.546,00 695.686,00 695.686,00 695.686,00

Immobilisations financières 1.255.546,00 695.686,00 695.686,00 695.686,00

Autres actifs financiers 1.255.546,00 695.686,00 695.686,00 695.686,00

Actions 1.255.546,00 695.686,00 695.686,00 695.686,00

ACTIFS CIRCULANTS 3.074.634,80 31.787,80 37.290,65 32.295,37

Créances à un an au plus 6.501,48 4.692,91 2.508,39 3.754,46

Autres créances 6.501,48 4.692,91 2.508,39 3.754,46

Valeurs disponibles 3.068.133,32 27.094,89 34.782,26 28.520,91

Comptes de régularisation 0,00 0,00 0,00 20,00

PASSIF 4.330.180,80 727.473,80 732.976,65 727.981,37

CAPITAUX PROPRES 4.330.132,60 727.473,80 723.813,90 721.755,91

Capital 4.320.000,00 728.000,00 728.000,00 728.000,00

Capital souscrit 4.320.000,00 728.000,00 728.000,00 728.000,00

Réserves 0,00 0,00 0,00 0,00

Réserve légale 0,00 0,00 0,00 0,00

Bénéfice/perte reporté(e) -526,20 -526,20 -4.186,10 -6.244,09

Résultat de la période 10.658,80 0,00 0,00 0,00

DETTES 48,20 0,00 9.162,75 6.225,46

Dettes à un an au plus 48,20 0,00 9.162,75 6.225,46

Dettes commerciales 0,00 0,00 9.162,75 6.225,46

Fournisseurs 0,00 0,00 9.162,75 6.225,46

Dettes fiscales 48,20 0,00 0,00 0,00

Impôts 48,20 0,00 0,00 0,00

Prospectus relatif à l'offre publique continue de parts A entre le 27 octobre 2016 et le 30 mai 2017 | 12 |

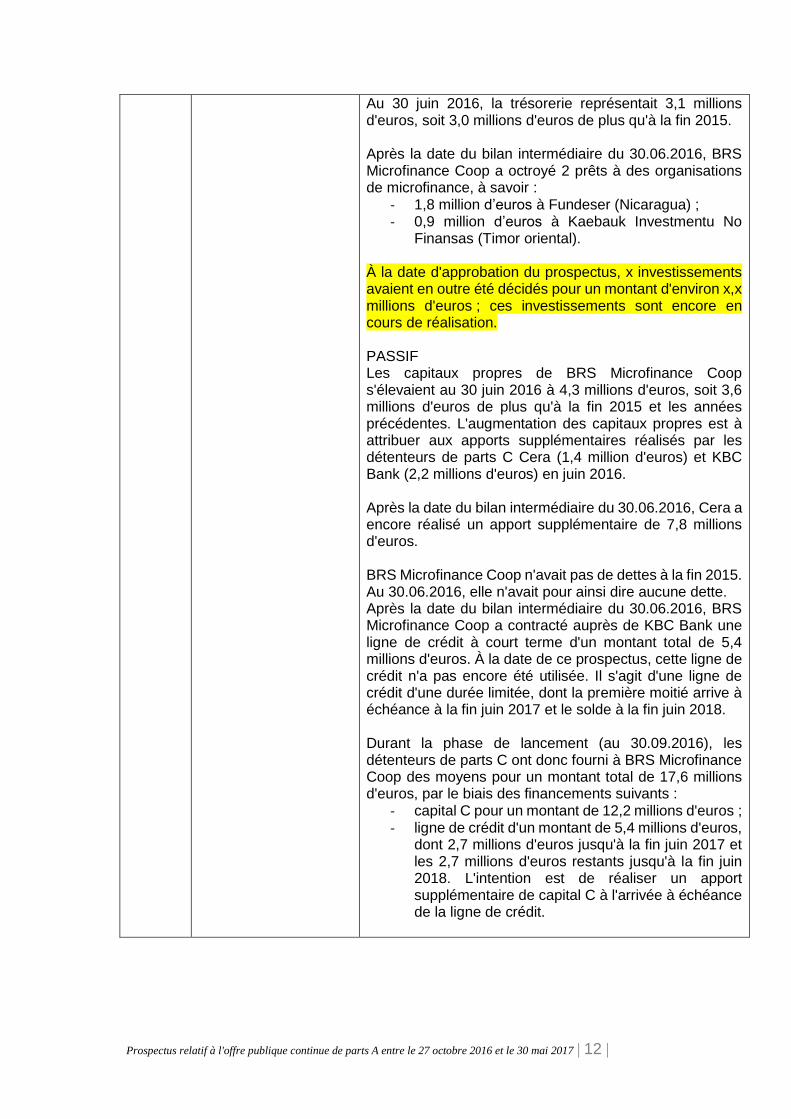

Au 30 juin 2016, la trésorerie représentait 3,1 millions d'euros, soit 3,0 millions d'euros de plus qu'à la fin 2015. Après la date du bilan intermédiaire du 30.06.2016, BRS Microfinance Coop a octroyé 2 prêts à des organisations de microfinance, à savoir :

- 1,8 million d’euros à Fundeser (Nicaragua) ; - 0,9 million d’euros à Kaebauk Investmentu No

Finansas (Timor oriental). À la date d'approbation du prospectus, x investissements avaient en outre été décidés pour un montant d'environ x,x millions d'euros ; ces investissements sont encore en cours de réalisation. PASSIF Les capitaux propres de BRS Microfinance Coop s'élevaient au 30 juin 2016 à 4,3 millions d'euros, soit 3,6 millions d'euros de plus qu'à la fin 2015 et les années précédentes. L'augmentation des capitaux propres est à attribuer aux apports supplémentaires réalisés par les détenteurs de parts C Cera (1,4 million d'euros) et KBC Bank (2,2 millions d'euros) en juin 2016. Après la date du bilan intermédiaire du 30.06.2016, Cera a encore réalisé un apport supplémentaire de 7,8 millions d'euros. BRS Microfinance Coop n'avait pas de dettes à la fin 2015. Au 30.06.2016, elle n'avait pour ainsi dire aucune dette. Après la date du bilan intermédiaire du 30.06.2016, BRS Microfinance Coop a contracté auprès de KBC Bank une ligne de crédit à court terme d'un montant total de 5,4 millions d'euros. À la date de ce prospectus, cette ligne de crédit n'a pas encore été utilisée. Il s'agit d'une ligne de crédit d'une durée limitée, dont la première moitié arrive à échéance à la fin juin 2017 et le solde à la fin juin 2018. Durant la phase de lancement (au 30.09.2016), les détenteurs de parts C ont donc fourni à BRS Microfinance Coop des moyens pour un montant total de 17,6 millions d'euros, par le biais des financements suivants :

- capital C pour un montant de 12,2 millions d'euros ; - ligne de crédit d'un montant de 5,4 millions d'euros,

dont 2,7 millions d'euros jusqu'à la fin juin 2017 et les 2,7 millions d'euros restants jusqu'à la fin juin 2018. L'intention est de réaliser un apport supplémentaire de capital C à l'arrivée à échéance de la ligne de crédit.

Prospectus relatif à l'offre publique continue de parts A entre le 27 octobre 2016 et le 30 mai 2017 | 13 |

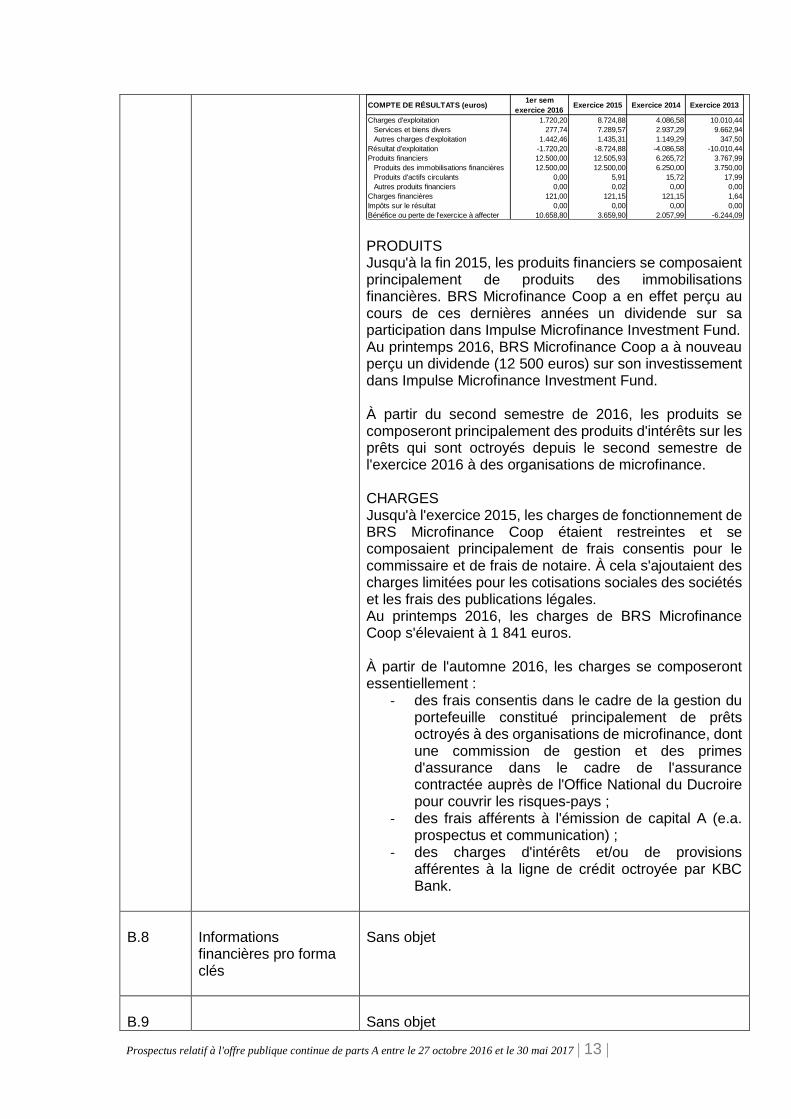

PRODUITS Jusqu'à la fin 2015, les produits financiers se composaient principalement de produits des immobilisations financières. BRS Microfinance Coop a en effet perçu au cours de ces dernières années un dividende sur sa participation dans Impulse Microfinance Investment Fund. Au printemps 2016, BRS Microfinance Coop a à nouveau perçu un dividende (12 500 euros) sur son investissement dans Impulse Microfinance Investment Fund. À partir du second semestre de 2016, les produits se composeront principalement des produits d'intérêts sur les prêts qui sont octroyés depuis le second semestre de l'exercice 2016 à des organisations de microfinance. CHARGES Jusqu'à l'exercice 2015, les charges de fonctionnement de BRS Microfinance Coop étaient restreintes et se composaient principalement de frais consentis pour le commissaire et de frais de notaire. À cela s'ajoutaient des charges limitées pour les cotisations sociales des sociétés et les frais des publications légales. Au printemps 2016, les charges de BRS Microfinance Coop s'élevaient à 1 841 euros. À partir de l'automne 2016, les charges se composeront essentiellement :

- des frais consentis dans le cadre de la gestion du portefeuille constitué principalement de prêts octroyés à des organisations de microfinance, dont une commission de gestion et des primes d'assurance dans le cadre de l'assurance contractée auprès de l'Office National du Ducroire pour couvrir les risques-pays ;

- des frais afférents à l'émission de capital A (e.a. prospectus et communication) ;

- des charges d'intérêts et/ou de provisions afférentes à la ligne de crédit octroyée par KBC Bank.

B.8

Informations financières pro forma clés

Sans objet

B.9

Sans objet

COMPTE DE RÉSULTATS (euros)1er sem

exercice 2016Exercice 2015 Exercice 2014 Exercice 2013

Charges d'exploitation 1.720,20 8.724,88 4.086,58 10.010,44

Services et biens divers 277,74 7.289,57 2.937,29 9.662,94

Autres charges d'exploitation 1.442,46 1.435,31 1.149,29 347,50

Résultat d'exploitation -1.720,20 -8.724,88 -4.086,58 -10.010,44

Produits financiers 12.500,00 12.505,93 6.265,72 3.767,99

Produits des immobilisations financières 12.500,00 12.500,00 6.250,00 3.750,00

Produits d'actifs circulants 0,00 5,91 15,72 17,99

Autres produits financiers 0,00 0,02 0,00 0,00

Charges financières 121,00 121,15 121,15 1,64

Impôts sur le résultat 0,00 0,00 0,00 0,00

Bénéfice ou perte de l'exercice à affecter 10.658,80 3.659,90 2.057,99 -6.244,09

Prospectus relatif à l'offre publique continue de parts A entre le 27 octobre 2016 et le 30 mai 2017 | 14 |

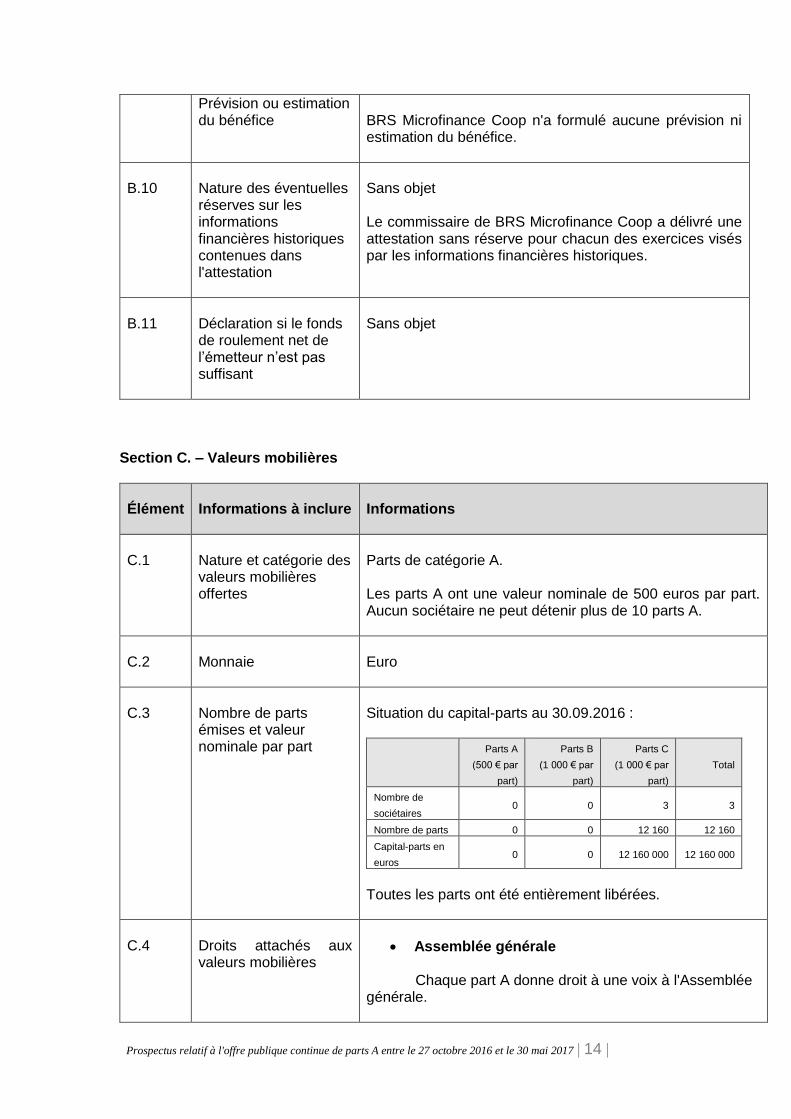

Prévision ou estimation du bénéfice

BRS Microfinance Coop n'a formulé aucune prévision ni estimation du bénéfice.

B.10

Nature des éventuelles réserves sur les informations financières historiques contenues dans l'attestation

Sans objet Le commissaire de BRS Microfinance Coop a délivré une attestation sans réserve pour chacun des exercices visés par les informations financières historiques.

B.11

Déclaration si le fonds de roulement net de l’émetteur n’est pas suffisant

Sans objet

Section C. – Valeurs mobilières

Élément

Informations à inclure

Informations

C.1

Nature et catégorie des valeurs mobilières offertes

Parts de catégorie A. Les parts A ont une valeur nominale de 500 euros par part. Aucun sociétaire ne peut détenir plus de 10 parts A.

C.2

Monnaie

Euro

C.3

Nombre de parts émises et valeur nominale par part

Situation du capital-parts au 30.09.2016 :

Parts A

(500 € par

part)

Parts B

(1 000 € par

part)

Parts C

(1 000 € par

part)

Total

Nombre de

sociétaires 0 0 3 3

Nombre de parts 0 0 12 160 12 160

Capital-parts en

euros 0 0 12 160 000 12 160 000

Toutes les parts ont été entièrement libérées.

C.4

Droits attachés aux valeurs mobilières

Assemblée générale Chaque part A donne droit à une voix à l'Assemblée générale.

Prospectus relatif à l'offre publique continue de parts A entre le 27 octobre 2016 et le 30 mai 2017 | 15 |

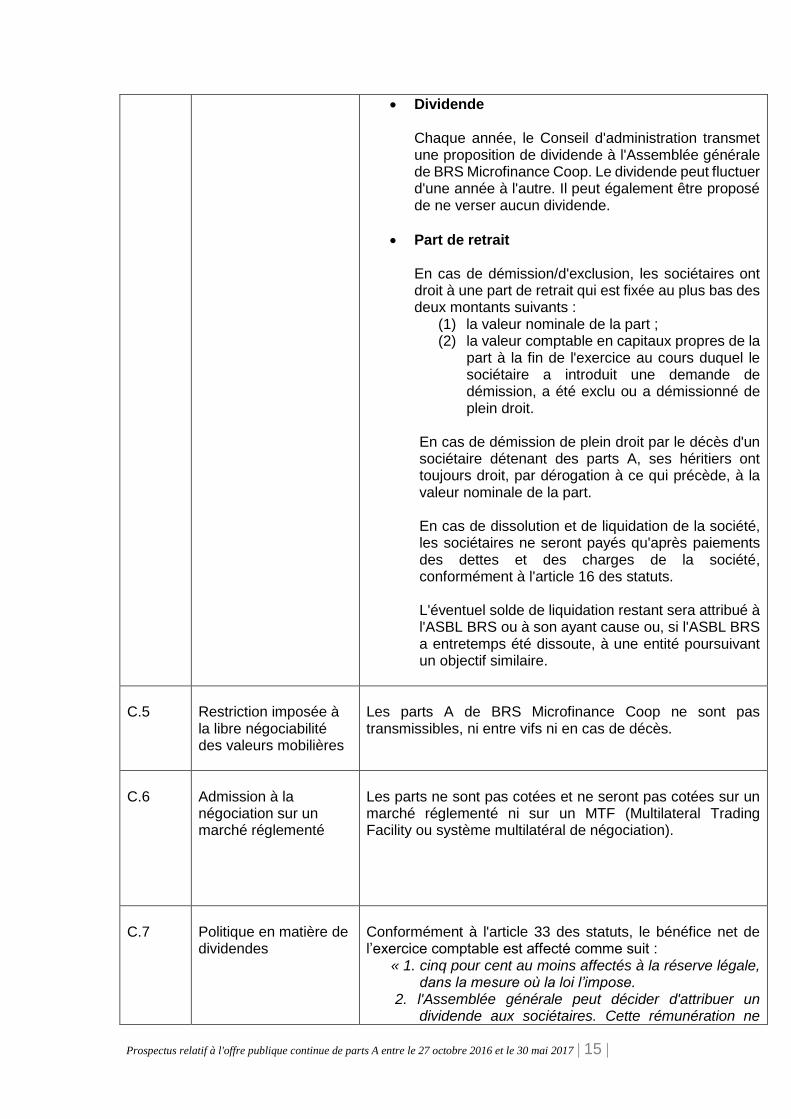

Dividende Chaque année, le Conseil d'administration transmet une proposition de dividende à l'Assemblée générale de BRS Microfinance Coop. Le dividende peut fluctuer d'une année à l'autre. Il peut également être proposé de ne verser aucun dividende.

Part de retrait En cas de démission/d'exclusion, les sociétaires ont droit à une part de retrait qui est fixée au plus bas des deux montants suivants :

(1) la valeur nominale de la part ; (2) la valeur comptable en capitaux propres de la

part à la fin de l'exercice au cours duquel le sociétaire a introduit une demande de démission, a été exclu ou a démissionné de plein droit.

En cas de démission de plein droit par le décès d'un sociétaire détenant des parts A, ses héritiers ont toujours droit, par dérogation à ce qui précède, à la valeur nominale de la part.

En cas de dissolution et de liquidation de la société, les sociétaires ne seront payés qu'après paiements des dettes et des charges de la société, conformément à l'article 16 des statuts. L'éventuel solde de liquidation restant sera attribué à l'ASBL BRS ou à son ayant cause ou, si l'ASBL BRS a entretemps été dissoute, à une entité poursuivant un objectif similaire.

C.5

Restriction imposée à la libre négociabilité des valeurs mobilières

Les parts A de BRS Microfinance Coop ne sont pas transmissibles, ni entre vifs ni en cas de décès.

C.6

Admission à la négociation sur un marché réglementé

Les parts ne sont pas cotées et ne seront pas cotées sur un marché réglementé ni sur un MTF (Multilateral Trading Facility ou système multilatéral de négociation).

C.7

Politique en matière de dividendes

Conformément à l'article 33 des statuts, le bénéfice net de l’exercice comptable est affecté comme suit :

« 1. cinq pour cent au moins affectés à la réserve légale, dans la mesure où la loi l’impose.

2. l'Assemblée générale peut décider d'attribuer un dividende aux sociétaires. Cette rémunération ne

Prospectus relatif à l'offre publique continue de parts A entre le 27 octobre 2016 et le 30 mai 2017 | 16 |

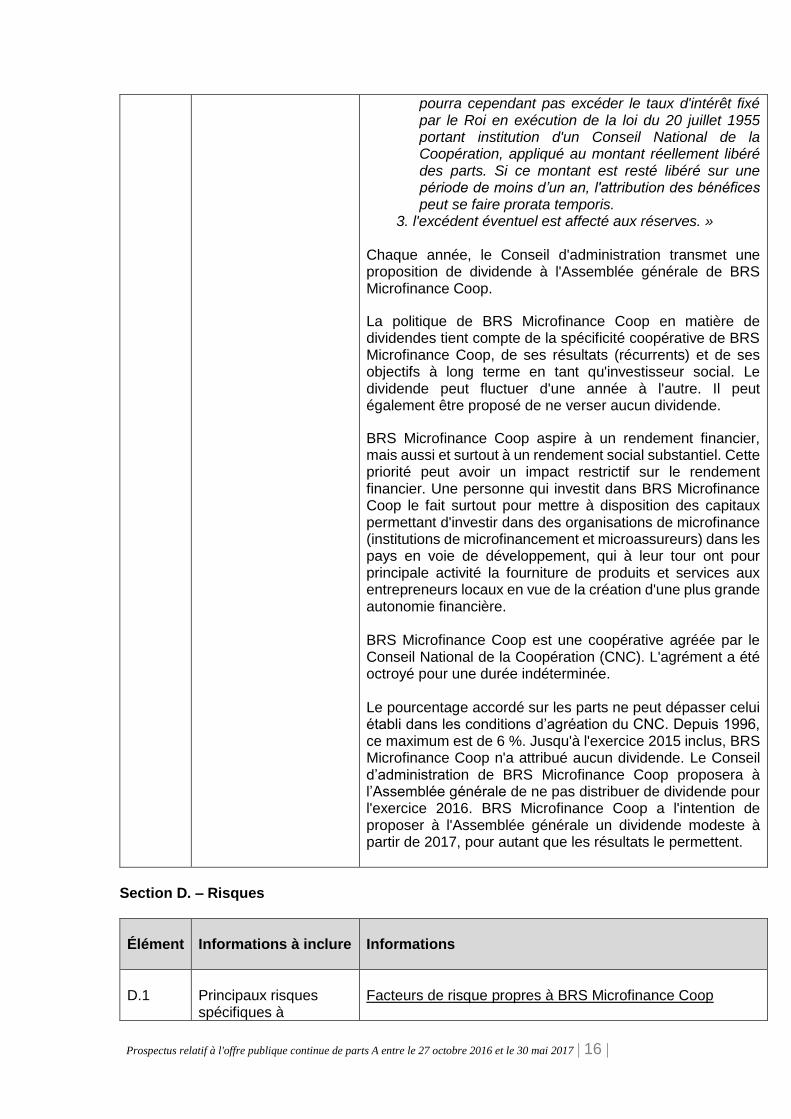

pourra cependant pas excéder le taux d'intérêt fixé par le Roi en exécution de la loi du 20 juillet 1955 portant institution d'un Conseil National de la Coopération, appliqué au montant réellement libéré des parts. Si ce montant est resté libéré sur une période de moins d’un an, l'attribution des bénéfices peut se faire prorata temporis.

3. l'excédent éventuel est affecté aux réserves. » Chaque année, le Conseil d'administration transmet une proposition de dividende à l'Assemblée générale de BRS Microfinance Coop.

La politique de BRS Microfinance Coop en matière de dividendes tient compte de la spécificité coopérative de BRS Microfinance Coop, de ses résultats (récurrents) et de ses objectifs à long terme en tant qu'investisseur social. Le dividende peut fluctuer d'une année à l'autre. Il peut également être proposé de ne verser aucun dividende.

BRS Microfinance Coop aspire à un rendement financier, mais aussi et surtout à un rendement social substantiel. Cette priorité peut avoir un impact restrictif sur le rendement financier. Une personne qui investit dans BRS Microfinance Coop le fait surtout pour mettre à disposition des capitaux permettant d'investir dans des organisations de microfinance (institutions de microfinancement et microassureurs) dans les pays en voie de développement, qui à leur tour ont pour principale activité la fourniture de produits et services aux entrepreneurs locaux en vue de la création d'une plus grande autonomie financière. BRS Microfinance Coop est une coopérative agréée par le Conseil National de la Coopération (CNC). L'agrément a été octroyé pour une durée indéterminée. Le pourcentage accordé sur les parts ne peut dépasser celui établi dans les conditions d’agréation du CNC. Depuis 1996, ce maximum est de 6 %. Jusqu'à l'exercice 2015 inclus, BRS Microfinance Coop n'a attribué aucun dividende. Le Conseil d’administration de BRS Microfinance Coop proposera à l’Assemblée générale de ne pas distribuer de dividende pour l'exercice 2016. BRS Microfinance Coop a l'intention de proposer à l'Assemblée générale un dividende modeste à partir de 2017, pour autant que les résultats le permettent.

Section D. – Risques

Élément

Informations à inclure

Informations

D.1

Principaux risques spécifiques à

Facteurs de risque propres à BRS Microfinance Coop

Prospectus relatif à l'offre publique continue de parts A entre le 27 octobre 2016 et le 30 mai 2017 | 17 |

l'institution émettrice ou au secteur

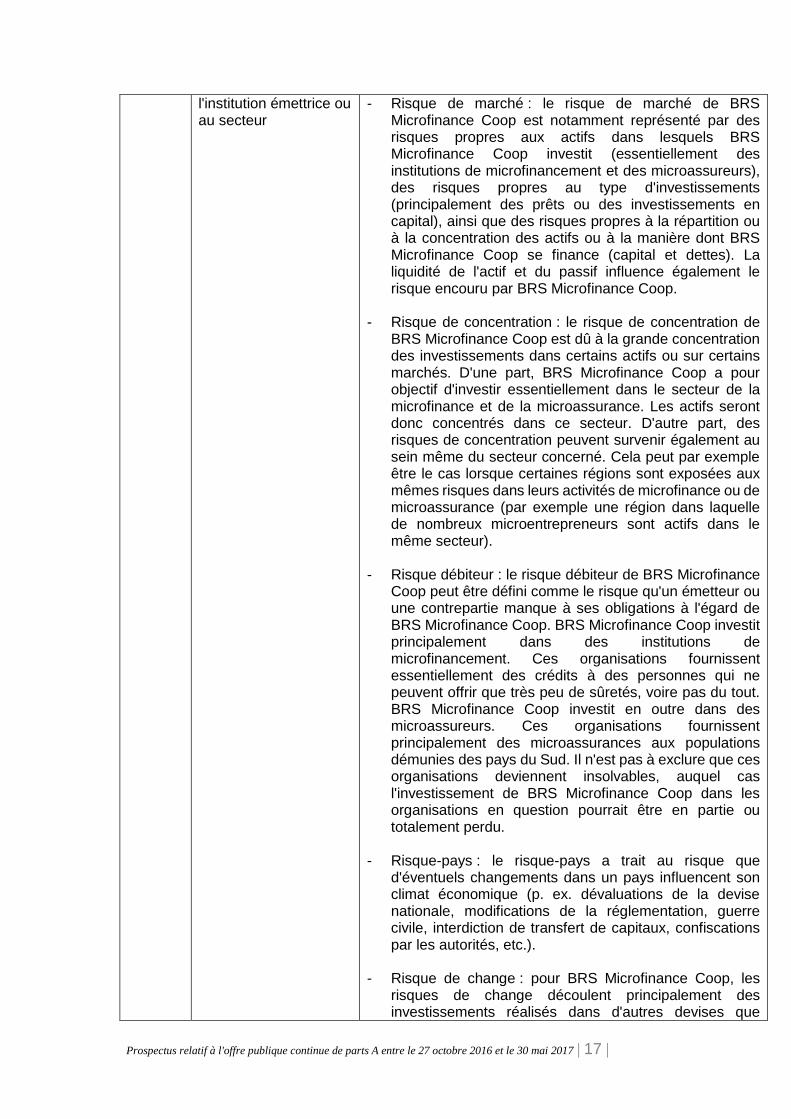

- Risque de marché : le risque de marché de BRS Microfinance Coop est notamment représenté par des risques propres aux actifs dans lesquels BRS Microfinance Coop investit (essentiellement des institutions de microfinancement et des microassureurs), des risques propres au type d'investissements (principalement des prêts ou des investissements en capital), ainsi que des risques propres à la répartition ou à la concentration des actifs ou à la manière dont BRS Microfinance Coop se finance (capital et dettes). La liquidité de l'actif et du passif influence également le risque encouru par BRS Microfinance Coop.

- Risque de concentration : le risque de concentration de

BRS Microfinance Coop est dû à la grande concentration des investissements dans certains actifs ou sur certains marchés. D'une part, BRS Microfinance Coop a pour objectif d'investir essentiellement dans le secteur de la microfinance et de la microassurance. Les actifs seront donc concentrés dans ce secteur. D'autre part, des risques de concentration peuvent survenir également au sein même du secteur concerné. Cela peut par exemple être le cas lorsque certaines régions sont exposées aux mêmes risques dans leurs activités de microfinance ou de microassurance (par exemple une région dans laquelle de nombreux microentrepreneurs sont actifs dans le même secteur).

- Risque débiteur : le risque débiteur de BRS Microfinance

Coop peut être défini comme le risque qu'un émetteur ou une contrepartie manque à ses obligations à l'égard de BRS Microfinance Coop. BRS Microfinance Coop investit principalement dans des institutions de microfinancement. Ces organisations fournissent essentiellement des crédits à des personnes qui ne peuvent offrir que très peu de sûretés, voire pas du tout. BRS Microfinance Coop investit en outre dans des microassureurs. Ces organisations fournissent principalement des microassurances aux populations démunies des pays du Sud. Il n'est pas à exclure que ces organisations deviennent insolvables, auquel cas l'investissement de BRS Microfinance Coop dans les organisations en question pourrait être en partie ou totalement perdu.

- Risque-pays : le risque-pays a trait au risque que

d'éventuels changements dans un pays influencent son climat économique (p. ex. dévaluations de la devise nationale, modifications de la réglementation, guerre civile, interdiction de transfert de capitaux, confiscations par les autorités, etc.).

- Risque de change : pour BRS Microfinance Coop, les

risques de change découlent principalement des investissements réalisés dans d'autres devises que

Prospectus relatif à l'offre publique continue de parts A entre le 27 octobre 2016 et le 30 mai 2017 | 18 |

l'euro. Les fluctuations des taux de change par rapport à l'euro sont susceptibles d'influencer le résultat de BRS Microfinance Coop. La majeure partie des investissements de BRS Microfinance Coop seront réalisés en dollars américains. La valeur de ces investissements, exprimée en EUR, fluctue donc en principe en fonction du taux de change EUR/USD. Les investissements peuvent par ailleurs être réalisés en devises locales (mais aussi dans la mesure du possible en euros). Le risque de change sera couvert pour une part importante des investissements.

- Incertitude quant aux revenus d'intérêts futurs et risque

de taux : les modifications du niveau des taux d'intérêt (et des marges imputées) peuvent influencer la position financière et les résultats de BRS Microfinance Coop. Ce risque se pose notamment lorsque des prêts accordés par BRS Microfinance Coop sont porteurs de coupons ou arrivent à échéance au cours d'une période durant laquelle le niveau des taux d'intérêt (et de la marge imputée) a connu une évolution défavorable qui influence négativement le produit d'un éventuel réinvestissement des capitaux. Il peut en outre, si BRS Microfinance Coop contracte des dettes, survenir un risque lié à un écart de dates d'échéance entre l'actif et le passif sensibles aux taux d'intérêt. Il se peut par exemple que les intérêts pouvant être obtenus ne suffisent pas à couvrir les frais de BRS Microfinance Coop.

- Risque de liquidité dû au type d'investissements : les

investissements réalisés par BRS Microfinance Coop ne sont pas couramment négociables sur un marché. Cela peut conduire à des situations dans lesquelles la société, bien que solvable, ne dispose pas de suffisamment de liquidités.

- Risque de liquidité lié au financement de la dette : si BRS

Microfinance Coop contracte des dettes, il peut arriver qu'elle ne dispose pas à l'échéance des dettes (ou des intérêts) de suffisamment de liquidités pour rembourser les dettes (ou les intérêts).

- Risque de liquidité dû aux démissions avec des parts

coopératives : les démissions volontaires et démissions de plein droit induisent un flux de trésorerie sortant. Les sorties sont le résultat de décisions de sociétaires de BRS Microfinance Coop (démissions volontaires) et de décès (démissions de plein droit). Le nombre de sorties peut subir de fortes fluctuations, ce qui peut avoir des répercussions négatives sur la position de trésorerie de BRS Microfinance Coop.

- BRS Microfinance Coop est sujette aux risques liés à

Incofin Investment Management en sa qualité de partenaire de consultance, notamment son expertise

Prospectus relatif à l'offre publique continue de parts A entre le 27 octobre 2016 et le 30 mai 2017 | 19 |

dans le secteur de la microfinance, sa disponibilité, la rotation du personnel, etc.

- Risque de perte de l'agrément en tant que coopérative.

- Risque de perte de l'agrément en tant que Fonds de

développement.

- Risque de modifications du cadre réglementaire, y compris en matière de droit fiscal, droit des sociétés et droit financier.

D.3

Principaux risques spécifiques aux titres

- Caractère d'action : le montant investi fait partie des

capitaux propres de BRS Microfinance Coop. BRS Microfinance Coop n'est pas tenue de distribuer un dividende et n'est pas en mesure de garantir un pourcentage de dividende.

- Capacité de remboursement de BRS Microfinance Coop : en cas de dissolution et de liquidation ou de faillite de BRS Microfinance Coop, les sociétaires risquent que BRS Microfinance Coop ne soit pas à même de rembourser le capital nominal de leurs parts A, ou du moins pas intégralement et/ou pas immédiatement.

- Restrictions de la possibilité de démission volontaire : les

sociétaires ne peuvent introduire une demande de démission volontaire que durant les six premiers mois de chaque exercice. De plus, le Conseil d'administration peut limiter les démissions volontaires, notamment « si par suite de la (des) démission(s), plus d’un dixième des sociétaires ou plus d’un dixième du capital devait être supprimé dans le cours du même exercice social » ou « si l'intérêt de la société le requiert ».

- Non-transmissibilité des parts : les parts A ne sont pas

transmissibles, ni entre vifs ni en cas de décès.

- Démission de plein droit et possibilité d'exclusion.

- Valeur des parts : il n'est pas possible, en cas de démission, de recevoir davantage que la valeur nominale des parts payée à leur souscription.

- Risques liés à l'organisation du sociétariat et de

l'administration : poids substantiel lors des votes des sociétaires avec parts C.

- Responsabilité : durant cinq ans à compter de la fin de

leur sociétariat, les sociétaires restent tenus à concurrence de leur apport aux engagements contractés par la société avant la fin de l'année au cours de laquelle leur sociétariat a pris fin.

Prospectus relatif à l'offre publique continue de parts A entre le 27 octobre 2016 et le 30 mai 2017 | 20 |

Prospectus relatif à l'offre publique continue de parts A entre le 27 octobre 2016 et le 30 mai 2017 | 21 |

Section E. – Offre

Élément

Informations à inclure

Informations

E.1

Montant total net du produit et estimation des dépenses totales liées à l'émission

Les frais internes et externes supportés par BRS Microfinance Coop dans le cadre de la préparation de cette émission sont à charge des budgets de fonctionnement normaux. Les frais externes, comme les honoraires aux conseillers, l'indemnisation à la FSMA et les frais pour la création, la traduction et l'impression du prospectus et d'éventuels autres documents, sont estimés à 20 000 euros.

E.2a

Raisons de l’offre, utilisation prévue du produit de celle-ci et montant net estimé du produit

Les organisations de microfinance du Sud sont à l'origine d'une demande croissante de fonds afin de financer leur expansion. BRS Microfinance Coop veut contribuer à y pourvoir. Les capitaux que BRS Microfinance Coop lèvera par l'émission de capital A seront utilisés pour la constitution d'un portefeuille d'investissements dans des organisations de microfinance, en veillant à répartir les risques propres à ce type d'investissements. Les investissements se composeront essentiellement de prêts octroyés à des organisations de microfinance. L'Amérique latine et l'Afrique se verront, en fonction des possibilités d'investissement, attribuer une pondération importante au sein du portefeuille. En marge des prêts, le portefeuille d'investissement pourra également se composer d'investissements dans le capital-actions d'organisations de microfinance ou de fonds de microfinance existants. Les organismes de microassurance entrent également en ligne de compte au rang des investissements. BRS Microfinance Coop peut fournir de l'assistance technique dans le cadre d'un investissement financier dans une organisation de microfinance. Elle peut notamment soutenir des projets de coaching ou de consultance (par exemple en matière de gestion des risques, de développement de produits, de TIC, etc.) visant à renforcer l'organisation concernée. BRS Microfinance Coop s'adresse à travers cette émission aux investisseurs particuliers établis en Belgique qui sont convaincus de l'utilité de la microfinance et de la microassurance. Une personne qui investit dans BRS Microfinance Coop le fait pour mettre à disposition des capitaux permettant d'investir dans des organisations de microfinance dans les pays en voie de développement, qui à leur tour ont pour principale activité la fourniture de produits et services aux entrepreneurs locaux en vue de la création d'une plus grande autonomie financière. BRS Microfinance

Prospectus relatif à l'offre publique continue de parts A entre le 27 octobre 2016 et le 30 mai 2017 | 22 |

Coop aspire dans ce cadre à un rendement financier, mais aussi et surtout à un rendement social substantiel. Cette priorité peut avoir un impact restrictif sur le rendement financier.

E.3

Conditions de l'offre

Ce prospectus a trait à l'émission de parts A. Les parts A ont une valeur nominale de 500 euros et sont toujours nominatives. Période et montant de l'émission Le capital est accessible continuellement à la souscription à partir du 27 octobre 2016 jusqu'au 30 mai 2017, indépendamment du droit qu'a BRS Microfinance Coop de procéder à tout moment à la clôture anticipée ou à la suspension de l'offre sur décision du Conseil d'administration. Le montant maximal de cette offre est fixé à moins de 10 millions d'euros. Public cible Les parts A sur lesquelles porte cette émission sont proposées aux personnes physiques souscrivant à l’objet social de la société et à sa pensée coopérative. Souscription et libération de parts A Les candidats souscripteurs peuvent souscrire minimum une (1) et maximum dix (10) parts A d'une valeur nominale de 500 euros par part. La souscription s'effectue sur le site web de BRS Microfinance Coop (www.brs.coop) ou aux guichets de KBC Bank, KBC Brussels et CBC Banque. Aucun droit d'entrée n'est dû. Acceptation de la souscription de parts A La souscription de parts A n'est valable en droit qu'après que la personne concernée a été acceptée par le Conseil d’administration de BRS Microfinance Coop. Pour entrer en considération en vue de l'acceptation, le candidat souscripteur doit avoir libéré entièrement les parts A. Le Conseil d'administration ne peut refuser la souscription pour des motifs spéculatifs ou arbitraires. Un candidat souscripteur qui n'a pas reçu d'avis de non-acceptation au plus tard à la fin du deuxième jour ouvrable bancaire à compter de la date de souscription sera réputé accepté.

E.4

Intérêts pouvant influer sensiblement sur l’émission

Sans objet

Prospectus relatif à l'offre publique continue de parts A entre le 27 octobre 2016 et le 30 mai 2017 | 23 |

E.5

Nom de la personne ou entité offrant de vendre des valeurs mobilières, conventions de blocage

Sans objet

E.6

Montant et pourcentage de la dilution résultant immédiatement de l’offre

Sans objet

E.7

Estimation des dépenses pouvant être imputées aux candidats souscripteurs

Aucun droit d'entrée ni de sortie n'est dû.

Prospectus relatif à l'offre publique continue de parts A entre le 27 octobre 2016 et le 30 mai 2017 | 24 |

1. Facteurs de risque 1.1. Généralités BRS Microfinance Coop est d'avis que les facteurs décrits ci-après sont les principaux facteurs de risque liés aux parts A proposées et/ou inhérents aux activités de BRS Microfinance Coop ou des entreprises dans lesquelles BRS Microfinance Coop détient une participation ou auxquelles BRS Microfinance Coop fournit des financements et/ou du (des) secteur(s) dans le(s)quel(s) BRS Microfinance Coop déploie ses activités ou envisage de le faire. Ces facteurs peuvent donc influencer la possibilité qu'a BRS Microfinance Coop de distribuer un dividende sur ces parts et/ou la décision de BRS Microfinance Coop de refuser des démissions volontaires en application de l'article 14 des statuts et/ou sa capacité de rembourser en cas de démission le capital nominal de 500 euros par part A. Tous ces facteurs sont des circonstances imprévues qui peuvent survenir ou non. BRS Microfinance Coop ne peut pas se prononcer sur la probabilité que de telles circonstances imprévues se produisent effectivement. L'incapacité de BRS Microfinance Coop de distribuer un dividende sur ses parts A, de même qu'une éventuelle décision de refuser des démissions volontaires en application de l'article 14 des statuts ou, le cas échéant, de rembourser en cas de démission le capital nominal de 500 euros par part A (intégralement ou partiellement), peuvent toutefois également survenir pour d'autres raisons. La liste des risques n'est pas exhaustive et il est toujours possible que la société soit affectée par un risque qui n'est pas considéré comme substantiel sur la base des informations disponibles actuellement. Les candidats souscripteurs doivent également lire les autres informations détaillées contenues dans le présent prospectus et se former une propre opinion avant de prendre une décision sur une éventuelle souscription de parts A.

1.2. Facteurs de risque propres à BRS Microfinance Coop BRS Microfinance Coop se consacre principalement au financement d'organisations de microfinance. Les activités des organisations visent essentiellement l'octroi de microcrédits. BRS Microfinance Coop peut également financer des microassureurs. Les activités de ces organisations visent essentiellement la fourniture de microassurances. Les facteurs de risque inhérents aux activités de BRS Microfinance Coop auront donc principalement trait - mais pas exclusivement - aux risques propres à ce type d'investissements. Cela implique que les sociétaires de BRS Microfinance Coop supportent indirectement les risques des activités de microfinance et de microassurance. Par ailleurs, nous décrivons également un certain nombre de risques propres à BRS Microfinance Coop en tant qu'organisation. Il est notamment indiqué que le rendement attendu pour les sociétaires de BRS Microfinance Coop sera limité. BRS Microfinance Coop aspire à un rendement financier, mais aussi et surtout à un rendement social substantiel. Cette priorité peut avoir un impact restrictif sur le rendement financier. Pendant toute la durée de l'actionnariat, les parts A conservent tout au plus leur valeur nominale. Elles n'offrent aucune protection contre l'inflation. Le rendement financier d'un investissement en parts A se compose exclusivement de dividendes sur ces parts. Il n'est plus possible, en cas de démission, de recevoir davantage que la valeur nominale des parts payée à leur souscription. Lorsqu'ils envisagent une décision

Prospectus relatif à l'offre publique continue de parts A entre le 27 octobre 2016 et le 30 mai 2017 | 25 |

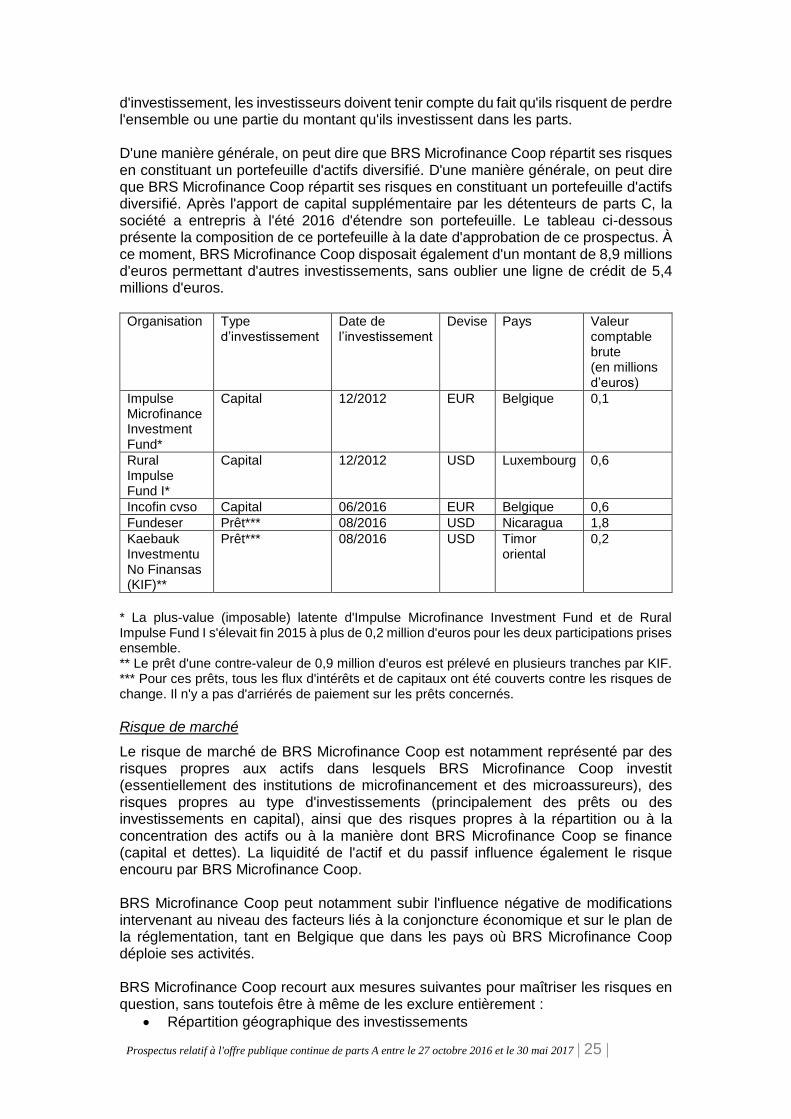

d'investissement, les investisseurs doivent tenir compte du fait qu'ils risquent de perdre l'ensemble ou une partie du montant qu'ils investissent dans les parts. D'une manière générale, on peut dire que BRS Microfinance Coop répartit ses risques en constituant un portefeuille d'actifs diversifié. D'une manière générale, on peut dire que BRS Microfinance Coop répartit ses risques en constituant un portefeuille d'actifs diversifié. Après l'apport de capital supplémentaire par les détenteurs de parts C, la société a entrepris à l'été 2016 d'étendre son portefeuille. Le tableau ci-dessous présente la composition de ce portefeuille à la date d'approbation de ce prospectus. À ce moment, BRS Microfinance Coop disposait également d'un montant de 8,9 millions d'euros permettant d'autres investissements, sans oublier une ligne de crédit de 5,4 millions d'euros.

Organisation Type d’investissement

Date de l’investissement

Devise Pays Valeur comptable brute (en millions d’euros)

Impulse Microfinance Investment Fund*

Capital 12/2012 EUR Belgique 0,1

Rural Impulse Fund I*

Capital 12/2012 USD Luxembourg 0,6

Incofin cvso Capital 06/2016 EUR Belgique 0,6

Fundeser Prêt*** 08/2016 USD Nicaragua 1,8

Kaebauk Investmentu No Finansas (KIF)**

Prêt*** 08/2016 USD Timor oriental

0,2

* La plus-value (imposable) latente d'Impulse Microfinance Investment Fund et de Rural Impulse Fund I s'élevait fin 2015 à plus de 0,2 million d'euros pour les deux participations prises ensemble. ** Le prêt d'une contre-valeur de 0,9 million d'euros est prélevé en plusieurs tranches par KIF. *** Pour ces prêts, tous les flux d'intérêts et de capitaux ont été couverts contre les risques de change. Il n'y a pas d'arriérés de paiement sur les prêts concernés.

Risque de marché

Le risque de marché de BRS Microfinance Coop est notamment représenté par des risques propres aux actifs dans lesquels BRS Microfinance Coop investit (essentiellement des institutions de microfinancement et des microassureurs), des risques propres au type d'investissements (principalement des prêts ou des investissements en capital), ainsi que des risques propres à la répartition ou à la concentration des actifs ou à la manière dont BRS Microfinance Coop se finance (capital et dettes). La liquidité de l'actif et du passif influence également le risque encouru par BRS Microfinance Coop. BRS Microfinance Coop peut notamment subir l'influence négative de modifications intervenant au niveau des facteurs liés à la conjoncture économique et sur le plan de la réglementation, tant en Belgique que dans les pays où BRS Microfinance Coop déploie ses activités. BRS Microfinance Coop recourt aux mesures suivantes pour maîtriser les risques en question, sans toutefois être à même de les exclure entièrement :

Répartition géographique des investissements

Prospectus relatif à l'offre publique continue de parts A entre le 27 octobre 2016 et le 30 mai 2017 | 26 |

Suivi des évolutions pertinentes de la réglementation Risque de concentration Le risque de concentration de BRS Microfinance Coop est dû à la grande concentration des investissements dans certains actifs ou sur certains marchés. D'une part, BRS Microfinance Coop a pour objectif d'investir essentiellement dans le secteur de la microfinance et de la microassurance. Les actifs seront donc concentrés dans ce secteur. D'autre part, des risques de concentration peuvent survenir également au sein même du secteur concerné. Cela peut par exemple être le cas lorsque certaines régions sont exposées aux mêmes risques dans leurs activités de microfinance ou de microassurance (par exemple une région dans laquelle de nombreux microentrepreneurs sont actifs dans le même secteur). BRS Microfinance Coop gère le risque de concentration en investissant notamment dans des organisations établies sur plusieurs continents, même si le nombre de continents où elle déploie ses activités est également limité, et en respectant pour ses investissements des limites par pays et par organisation. Risque débiteur Le risque débiteur de BRS Microfinance Coop peut être défini comme le risque qu'un émetteur ou une contrepartie manque à ses obligations à l'égard de BRS Microfinance Coop. BRS Microfinance Coop investit principalement dans des institutions de microfinancement. Ces organisations fournissent essentiellement des crédits à des personnes qui ne peuvent offrir que très peu de sûretés, voire pas du tout. BRS Microfinance Coop investit en outre dans des microassureurs. Ces organisations fournissent principalement des microassurances aux populations démunies des pays du Sud. Il n'est pas à exclure que ces organisations deviennent insolvables, auquel cas l'investissement de BRS Microfinance Coop dans les organisations en question pourrait être en partie ou totalement perdu. BRS Microfinance Coop recourt aux mesures suivantes pour maîtriser les risques en question, sans toutefois être à même de les exclure entièrement :

Évaluation préalable du fonctionnement de l'organisation et de sa situation financière. La société rédige un rapport circonstancié qui sert de base à l'évaluation de l'investissement envisagé par le Comité d'investissement.

Évaluation intermédiaire sur la base d'un rapport de suivi

Suivi régulier sur place

Diversification du portefeuille d'investissements ; fixation et respect de limites par organisation pour les investissements

Afin d'évaluer ces risques et d'en assurer le suivi, les organisations concernées sont donc analysées, tant au moment de la réalisation de l'investissement que sur une base périodique, à l'égard de différents aspects dont le risque-pays (voir plus loin), la stratégie opérationnelle, les résultats financiers, le déploiement et la qualité du portefeuille de crédits, la solvabilité et la liquidité, et enfin la qualité du management. Risque-pays Le risque-pays a trait au risque que d'éventuels changements dans un pays influencent son climat économique (p. ex. dévaluations de la devise nationale, modifications de la réglementation, guerre civile, interdiction de transfert de capitaux, confiscations par les autorités, etc.).

Prospectus relatif à l'offre publique continue de parts A entre le 27 octobre 2016 et le 30 mai 2017 | 27 |

BRS Microfinance Coop recourt aux mesures suivantes pour maîtriser les risques en question, sans toutefois être à même de les exclure entièrement :

Évaluation préalable du risque-pays

Dans la mesure du possible et de la pertinence, couverture (partielle) des investissements dans des organisations de microfinance à travers une assurance souscrite auprès de Credendo Group, dont fait partie l'Office National du Ducroire, l'assureur-crédit belge pour les exportations

Diversification du portefeuille d'investissements ; fixation et respect de limites par pays pour les investissements

Risque de change Pour BRS Microfinance Coop, les risques de change découlent principalement des investissements réalisés dans d'autres devises que l'euro. Les fluctuations des taux de change par rapport à l'euro sont susceptibles d'influencer le résultat de BRS Microfinance Coop. La majeure partie des investissements de BRS Microfinance Coop sont réalisés en dollars américains. La valeur de ces investissements, exprimée en EUR, fluctue donc en principe en fonction du taux de change EUR/USD. Les investissements peuvent par ailleurs être réalisés en devises locales (mais aussi dans la mesure du possible en euros). BRS Microfinance Coop recourt aux mesures suivantes pour maîtriser les risques en question, sans toutefois être à même de les exclure entièrement :

Pour les prêts accordés en dollars américains ou en devises locales, il est recouru à des techniques de couverture lorsque c'est possible et opportun.

En revanche, le risque de change n'est pas couvert pour les participations détenues en dollars américains ou en devises locales.

BRS Microfinance Coop applique des limites par pays pour les investissements, de sorte que les investissements dans une même devise locale sont restreints.

Incertitude quant aux revenus d'intérêts futurs et risque de taux Les modifications du niveau des taux d'intérêt (et des marges imputées) peuvent influencer la position financière et les résultats de BRS Microfinance Coop. Ce risque se pose notamment lorsque des prêts accordés par BRS Microfinance Coop sont porteurs de coupons ou arrivent à échéance au cours d'une période durant laquelle le niveau des taux d'intérêt (et de la marge imputée) a connu une évolution défavorable qui influence négativement le produit d'un éventuel réinvestissement des capitaux. Il peut en outre, si BRS Microfinance Coop contracte des dettes, survenir un risque lié à un écart de dates d'échéance entre l'actif et le passif sensibles aux taux d'intérêt. Il se peut par exemple que les intérêts pouvant être obtenus ne suffisent pas à couvrir les frais de BRS Microfinance Coop. BRS Microfinance Coop recourt aux mesures suivantes pour maîtriser les risques en question, sans toutefois être à même de les exclure entièrement :

Répartition des échéances

Prise en compte d'un objectif préalable de rendement minimum pour chaque prêt envisagé

L'application d'une prévision de rendement minimum pour chaque prêt envisagé, de sorte que l'on est en droit d'attendre au début de l'investissement que BRS Microfinance Coop, dans des circonstances normales et après

Prospectus relatif à l'offre publique continue de parts A entre le 27 octobre 2016 et le 30 mai 2017 | 28 |

déduction des frais, tirera un rendement positif acceptable de son portefeuille d'investissements.

Risque de liquidité dû au type d'investissements Les investissements réalisés par BRS Microfinance Coop ne sont pas couramment négociables sur un marché. Cela peut conduire à des situations dans lesquelles la société, bien que solvable, ne dispose pas de suffisamment de liquidités (par exemple pour s'acquitter à temps de ses charges de fonctionnement ou de financement). BRS Microfinance Coop recourt aux mesures suivantes pour maîtriser les risques en question, sans toutefois être à même de les exclure entièrement :

Le portefeuille de prêts de BRS Microfinance Coop, qui constitue en principe la majeure partie de l'actif, sera caractérisé par des durées relativement courtes (généralement de 1 à 3 ans) avec des échéances échelonnées et des remboursements d'intérêts intermédiaires.

Par ailleurs, BRS Microfinance Coop détiendra également une réserve de liquidités et peut au besoin envisager de contracter un crédit temporaire.

Risque de liquidité lié au financement de la dette Si BRS Microfinance Coop contracte des dettes, il peut arriver qu'elle ne dispose pas à l'échéance des dettes (ou des intérêts) de suffisamment de liquidités pour rembourser les dettes (ou les intérêts). BRS applique les mesures suivantes pour maîtriser les risques concernés :

Suivi des besoins de liquidités

Détention en temps voulu de liquidités suffisantes

Le portefeuille de prêts de BRS Microfinance Coop, qui constitue en principe la majeure partie de l'actif, sera caractérisé par des durées relativement courtes (généralement de 1 à 3 ans) avec des échéances échelonnées et des remboursements d'intérêts intermédiaires.

Attraction de nouveau capital

Refinancement de dettes existantes/contraction de nouvelles dettes Risque de liquidité dû aux démissions avec des parts coopératives Les démissions volontaires et démissions de plein droit induisent un flux de trésorerie sortant. Les sorties sont le résultat de décisions de sociétaires de BRS Microfinance Coop (démissions volontaires) et de décès (démissions de plein droit). Le nombre de sorties peut subir de fortes fluctuations, ce qui peut avoir des répercussions négatives sur la position de trésorerie de BRS Microfinance Coop. Dans la mesure où des sociétaires avec parts C indiquent vouloir démissionner, cette opération peut engendrer un flux de trésorerie sortant substantiel étant donné qu'ils représentent une part importante du capital total. BRS Microfinance Coop recourt aux mesures suivantes pour maîtriser les risques en question, sans toutefois être à même de les exclure entièrement :

- Lors d'une demande de démission volontaire ou d'une exclusion, la part de retrait n'est effectivement versée qu'après l'approbation par l'Assemblée générale des comptes annuels ayant trait à l'exercice au cours duquel la demande a été introduite ou au cours duquel le sociétaire a été exclu. Cela permet notamment de ne pas réinvestir les capitaux libérés durant la période intermédiaire.

Prospectus relatif à l'offre publique continue de parts A entre le 27 octobre 2016 et le 30 mai 2017 | 29 |

- Le Conseil d'administration peut limiter ou refuser les démissions dans un certain nombre de cas définis dans les statuts (voir article 14 des statuts).

- Les détenteurs de parts C qui souhaitent démissionner ou qui veulent reprendre une partie de leurs parts ont la possibilité de céder leurs parts à d'autres sociétaires « C ».

- Voir également à ce sujet la maîtrise du risque de liquidité dû au type d'investissements.

Cera, BRS ASBL et KBC ont l'intention de détenir à long terme une participation dans BRS Microfinance Coop. À la date d'approbation de ce prospectus, ils ont mis à la disposition de BRS Microfinance Coop 17,6 millions d'euros (dont 5,4 millions d'euros sous la forme d'une ligne de crédit) dans le but de permettre à BRS Microfinance Coop de se constituer à relativement court terme un portefeuille diversifié d'actifs. À mesure que davantage de sociétaires feront leur entrée dans le capital et dès que BRS Microfinance Coop disposera d'une base de capital plus solide lui permettant de détenir un portefeuille diversifié d'actifs, il se pourrait que les sociétaires avec parts C réduisent partiellement leur investissement dans BRS Microfinance Coop, étant entendu qu'ils veilleront à ce que les sociétaires avec parts C détiennent ensemble une participation d'au moins 10 millions d'euros dans le capital de BRS Microfinance Coop.

Risques liés au conseiller Incofin Investment Management

Le portefeuille d'investissement de BRS Microfinance Coop est composé selon les recommandations fournies par Incofin Investment Management (Incofin IM). Incofin IM a été constituée le 25 juin 2009 et conseille également dix autres fonds/facilités pour un montant total de 600 millions USD. Forte d'une équipe internationale et plurilingue composée de plus de 30 experts, Incofin IM propose des services financiers adaptés (conseils dans le cadre de la composition de dossiers de crédit, couvertures de taux de change, suivis périodiques, etc.). Incofin IM dispose surtout d'une vaste expérience dans le domaine de la microfinance sur les marchés internationaux et dans la gestion de relations avec des investisseurs dans le monde entier. Incofin IM vise une approche « double bottom line » et prête donc attention à la performance à la fois financière et sociale. En marge de l'analyse approfondie de dossiers d'investissement (« due diligence »), Incofin IM assure également le suivi des organisations détenues en portefeuille par BRS Microfinance Coop, conformément à la politique d'investissement. BRS Microfinance Coop est sujette aux risques inhérents au rôle consultatif d'Incofin IM, notamment en ce qui concerne son expertise dans le secteur de la microfinance, sa disponibilité, la rotation du personnel, etc.

Risque de perte de l'agrément en tant que coopérative

BRS Microfinance Coop court le risque de perdre l'agrément qui lui a été délivré par le Conseil National de la Coopération (CNC). Si BRS Microfinance Coop venait à ne plus disposer de son agrément, cela aurait un impact sur le statut fiscal des parts coopératives émises par BRS Microfinance Coop ainsi que sur le fonctionnement de BRS Microfinance Coop en tant que société coopérative.

Risque de perte de l'agrément en tant que Fonds de développement

BRS Microfinance Coop court le risque de perdre son agrément en tant que Fonds de développement. Si BRS Microfinance Coop venait à ne plus disposer de son agrément, cela aurait un impact sur le statut fiscal des parts coopératives émises par

Prospectus relatif à l'offre publique continue de parts A entre le 27 octobre 2016 et le 30 mai 2017 | 30 |

BRS Microfinance Coop, et éventuellement des retombées sur le nombre de démissions et/ou de souscriptions.

Risque de modifications du cadre réglementaire

Il n'est pas à exclure que BRS Microfinance Coop SCRL subisse des conséquences négatives du fait d'éventuelles modifications futures du cadre réglementaire auquel elle est soumise, en ce compris la réglementation fiscale, le droit des sociétés ou le droit financier. 1.3. Facteurs de risque propres aux parts Caractère d'action Les parts proposées sont des parts de catégorie A dans la société BRS Microfinance Coop SCRL. La personne qui achète des parts acquiert la qualité de sociétaire avec parts A de BRS Microfinance Coop SCRL. Les parts sont toujours nominatives. Le montant investi fait partie des capitaux propres de BRS Microfinance Coop. Les sociétaires de BRS Microfinance Coop recevront annuellement un dividende pour autant que et dans la mesure où l'Assemblée générale décide d'en attribuer un. BRS Microfinance Coop n'est cependant pas tenue de distribuer un dividende et n'est pas à même de garantir un pourcentage de dividende. Étant donné que BRS Microfinance Coop est une société coopérative agréée au CNC, l'éventuel pourcentage de dividende octroyé ne peut dépasser le pourcentage de dividende fixé par voie d'arrêté royal pour les sociétés coopératives agréées, qui est de 6 % à la date de l'approbation du présent prospectus.

Capacité de remboursement de BRS Microfinance Coop En cas de dissolution et de liquidation ou de faillite de BRS Microfinance Coop, les sociétaires risquent que BRS Microfinance Coop ne soit pas à même de rembourser le capital nominal de leurs parts A, ou du moins pas intégralement ou pas immédiatement. Leur part de retrait ne sera en effet remboursée qu'après l'acquittement des dettes. Dans une telle situation, il se peut donc que la valeur nominale de la part ne soit pas remboursée, ou pas intégralement.

Restrictions de la possibilité de démission volontaire Les sociétaires peuvent démissionner volontairement au cours des six premiers mois de chaque exercice (du 1er janvier au 30 juin).

Le Conseil d'administration peut refuser la démission dans certains cas, et notamment:

- si par suite de la (des) démission(s), plus d’un dixième des sociétaires ou plus d’un dixième du capital devait être supprimé dans le cours du même exercice social. Dans ce cas, le Conseil d'administration peut accepter seulement partiellement les demandes de démission, de manière à ce que le total de sociétaires ou du capital souscrit ayant quitté la société pendant l’exercice écoulé soit limité à un dixième. Si les demandes de démission ne sont acceptées que partiellement, cela s’effectue proportionnellement au capital pour lequel la démission a été demandée ;

Prospectus relatif à l'offre publique continue de parts A entre le 27 octobre 2016 et le 30 mai 2017 | 31 |

- si l'intérêt de la société l'exige ou si les démissions pourraient entraîner la liquidation de la société ou mettre en péril sa continuité.

Non-transmissibilité des parts A Les parts de BRS Microfinance Coop ne sont pas cotées et ne seront pas cotées sur un marché réglementé ni sur un MTF (Multilateral Trading Facility ou système multilatéral de négociation). Les parts A de BRS Microfinance Coop ne sont pas transmissibles, ni entre vifs ni en cas de décès.1

Sortie de plein droit

Le sociétariat d'un sociétaire avec parts A prend fin automatiquement en cas de décès, de faillite, d'insolvabilité notoire ou d'interdiction.

Possibilité d'exclusion

Chaque sociétaire peut être exclu par le Conseil d'administration pour des motifs légitimes. L'exclusion porte nécessairement sur toutes les parts détenues par le sociétaire. Le sociétaire est informé par lettre recommandée indiquant la proposition motivée d’exclusion. Le sociétaire concerné doit communiquer ses remarques éventuelles par écrit dans le mois au président du Conseil d'administration. Il sera entendu à sa demande. Les éléments qui justifient l’exclusion sont mentionnés dans un procès-verbal qui est signé par les administrateurs. Une copie conforme est adressée par lettre recommandée au sociétaire exclu dans un délai de quinze jours. L’exclusion est transcrite dans le registre des sociétaires.

Le Conseil d'administration ne peut refuser ni prononcer l'exclusion d'un sociétaire pour des motifs spéculatifs ou arbitraires. Le Conseil d'administration peut prononcer l'exclusion si le sociétaire ne remplit pas ou cesse de remplir les conditions générales d'admission ou s'il commet des actes contraires aux intérêts de la société.

Valeur des parts A Les parts A ont une valeur nominale de 500 euros par part A. En cas de démission/d'exclusion, le sociétaire avec parts A a droit à une part de retrait qui est fixée au plus bas des deux montants suivants :

(1) la valeur nominale de la part ; (2) la valeur comptable en capitaux propres de la part à la fin de l'exercice au cours

duquel le sociétaire a introduit une demande de démission, a été exclu ou a démissionné de plein droit.

En cas de démission de plein droit par le décès d'un sociétaire détenant des parts A, ses héritiers ont toujours droit, par dérogation à ce qui précède, à la valeur nominale de la part.

1 Les parts B de BRS Microfinance Coop ne sont pas transmissibles, ni entre vifs ni en cas de décès. Les parts C sont

librement transmissibles entre les détenteurs de parts C, leurs ayants cause et les sociétés ou personnes morales

liées.

Prospectus relatif à l'offre publique continue de parts A entre le 27 octobre 2016 et le 30 mai 2017 | 32 |

Pendant toute la durée du sociétariat, les parts A conservent tout au plus leur valeur nominale. Elles n'offrent aucune protection contre l'inflation. Le rendement financier d'un investissement en parts A se compose exclusivement de dividendes sur ces parts. Il n'est plus possible, en cas de démission, de recevoir davantage que la valeur nominale des parts payée à leur souscription. Lorsqu'ils envisagent une décision d'investissement, les investisseurs doivent tenir compte du fait qu'ils risquent de perdre l'ensemble ou une partie du montant qu'ils investissent dans les parts. Risques liés à l'organisation du sociétariat et de l'administration Conformément à l'article 6 des statuts, aucun sociétaire ne peut détenir plus de 10 parts A. Les détenteurs de parts B ou de parts C ne sont pas soumis à une telle restriction. Étant donné que toute part émise par BRS Microfinance Coop donne droit à une voix et qu'il n'y a actuellement pas de détenteurs de parts B, cela signifie que les détenteurs de parts C disposent d'un poids substantiel lors des votes, étant entendu qu’aucun sociétaire ne peut, lors de l'Assemblée générale, prendre part au vote en son nom et en qualité de mandataire pour un nombre de voix supérieur à un dixième de la somme des voix présentes ou représentées à l'Assemblée générale. Responsabilité Conformément à l'article 371 du Code des sociétés, le sociétaire reste personnellement tenu, dans les limites de son engagement comme sociétaire, pendant cinq ans à partir de la cessation de sa qualité de sociétaire – sauf prescription plus courte établie par la loi – à tous les engagements contractés par la société avant la fin de l'année au cours de laquelle il a cessé d'être sociétaire.

Prospectus relatif à l'offre publique continue de parts A entre le 27 octobre 2016 et le 30 mai 2017 | 33 |

2. Mentions importantes

Le contenu de ce prospectus se base sur la législation et sur les statuts de BRS Microfinance Coop SCRL tels qu'ils sont applicables à la date d'approbation de ce prospectus. Si la législation ou les statuts de BRS Microfinance Coop venaient à être modifiés, le prospectus devra être lu, là où cela est pertinent, à la lumière de ces modifications. Tout nouveau développement important donnera lieu à la rédaction d'un complément au prospectus. Les titres mentionnés dans le prospectus ont uniquement pour but d'en améliorer la lisibilité. Ce prospectus peut exclusivement être distribué en Belgique.

2.1. Approbation par l'Autorité des Services et Marchés Financiers (FSMA)

Ce prospectus a été rédigé conformément aux dispositions de la loi du 16 juin 2006 relative aux offres publiques d'instruments de placement et aux admissions d'instruments de placement à la négociation sur des marchés réglementés et conformément aux schémas joints en annexe au Règlement (CE) n° 809/2004 mettant en œuvre la directive 2003/71/CE du Parlement européen et du Conseil en ce qui concerne les informations contenues dans les prospectus, la structure des prospectus, l’inclusion d’informations par référence, la publication des prospectus et la diffusion des communications à caractère promotionnel (tel que modifié de temps à autre, le « Règlement prospectus »).

Plusieurs rubriques du Règlement prospectus ne seront pas abordées dans ce prospectus car, compte tenu de la nature de BRS Microfinance Coop SCRL, elles ne sont pas pertinentes ou sont sans objet.

Ce prospectus a été approuvé le 24 octobre 2016 par l'Autorité belge des Services et Marchés Financiers (FSMA), conformément à l'article 23 de la loi du 16 juin 2006. Cette approbation ne porte aucun jugement sur l'opportunité ni sur la qualité de l'opération, ni sur la situation de l'émetteur.

2.2. Définitions

FSMA

Autorité des Services et Marchés Financiers

Émetteur

BRS Microfinance Coop

BRS Microfinance Coop

La société coopérative à responsabilité limitée BRS Microfinance Coop, dont le siège est établi à 3000 Leuven, Mgr. Ladeuzeplein 15, inscrite au registre des personnes morales à Leuven sous le numéro 0508.996.711

Cera

La société coopérative à responsabilité limitée Cera, dont le siège est établi à 3000 Leuven, Mgr. Ladeuzeplein 15, inscrite au registre des personnes morales à Leuven sous le numéro 0403.581.960

Prospectus relatif à l'offre publique continue de parts A entre le 27 octobre 2016 et le 30 mai 2017 | 34 |

BRS

L'association sans but lucratif BRS, dont le siège est établi à 3000 Leuven, Mgr. Ladeuzeplein 15, inscrite au registre des personnes morales à Leuven sous le numéro 0446.437.154

KBC Bank

La société anonyme KBC Bank, dont le siège est établi à 1080 Bruxelles, Avenue du Port 2, inscrite au registre des personnes morales à Bruxelles sous le numéro 0462.920.226

KPMG