becca distribution inc - cch.ca de rapport cch profit driver.pdf · becca distribution inc...

TRANSCRIPT

Becca Distribution Inc 12-31-2008 - 12-31-2009

Rapport du diagnostic financier Date de la préparation : 7/20/2010 11:35:38 AM

Becca Distribution Inc - Becca_2008.opt Page 3

Rapport du diagnostic financier Date de la préparation : 7/20/2010 11:35:38 AM

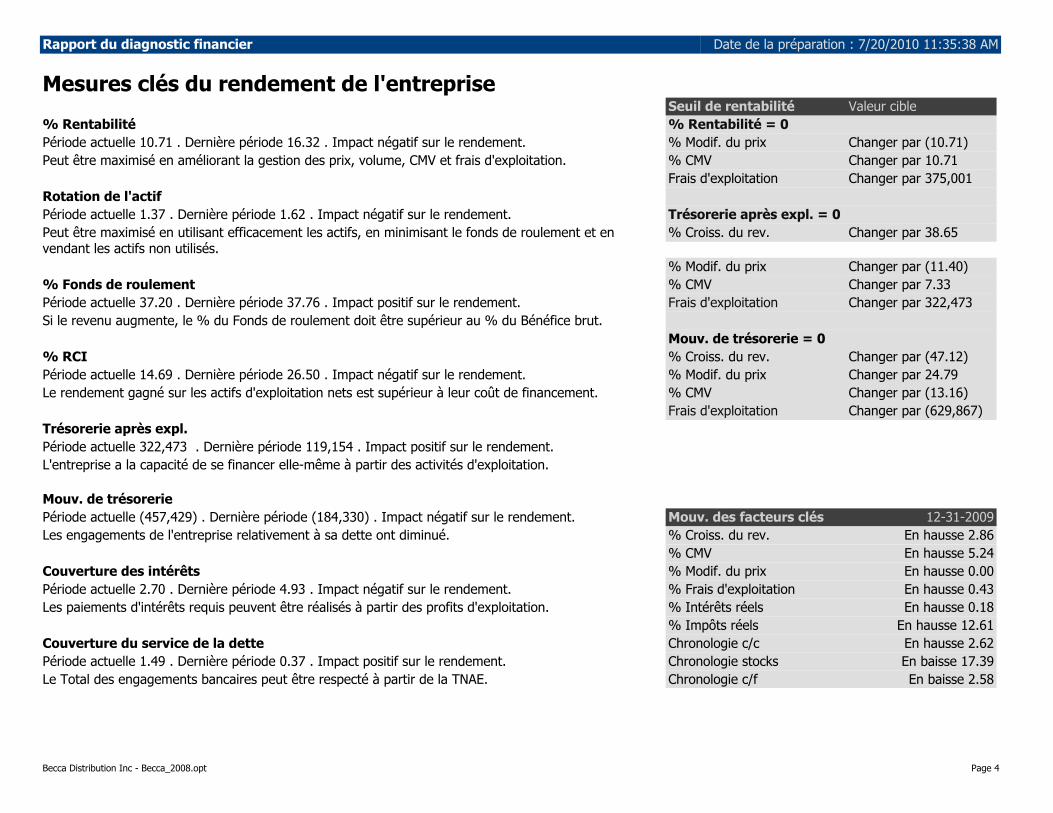

Mesures clés du rendement de l'entrepriseSeuil de rentabilité Valeur cible

% Rentabilité % Rentabilité = 0 Période actuelle 10.71 . Dernière période 16.32 . Impact négatif sur le rendement. % Modif. du prix Changer par (10.71)Peut être maximisé en améliorant la gestion des prix, volume, CMV et frais d'exploitation. % CMV Changer par 10.71

Frais d'exploitation Changer par 375,001 Rotation de l'actif Période actuelle 1.37 . Dernière période 1.62 . Impact négatif sur le rendement. Trésorerie après expl. = 0 Peut être maximisé en utilisant efficacement les actifs, en minimisant le fonds de roulement et envendant les actifs non utilisés.

% Croiss. du rev. Changer par 38.65 % Modif. du prix Changer par (11.40)

% Fonds de roulement % CMV Changer par 7.33 Période actuelle 37.20 . Dernière période 37.76 . Impact positif sur le rendement. Frais d'exploitation Changer par 322,473 Si le revenu augmente, le % du Fonds de roulement doit être supérieur au % du Bénéfice brut.

Mouv. de trésorerie = 0 % RCI % Croiss. du rev. Changer par (47.12)Période actuelle 14.69 . Dernière période 26.50 . Impact négatif sur le rendement. % Modif. du prix Changer par 24.79 Le rendement gagné sur les actifs d'exploitation nets est supérieur à leur coût de financement. % CMV Changer par (13.16)

Frais d'exploitation Changer par (629,867) Trésorerie après expl.Période actuelle 322,473 . Dernière période 119,154 . Impact positif sur le rendement.L'entreprise a la capacité de se financer elle-même à partir des activités d'exploitation.

Mouv. de trésoreriePériode actuelle (457,429) . Dernière période (184,330) . Impact négatif sur le rendement. Mouv. des facteurs clés 12-31-2009Les engagements de l'entreprise relativement à sa dette ont diminué. % Croiss. du rev. En hausse 2.86

% CMV En hausse 5.24Couverture des intérêts % Modif. du prix En hausse 0.00Période actuelle 2.70 . Dernière période 4.93 . Impact négatif sur le rendement. % Frais d'exploitation En hausse 0.43Les paiements d'intérêts requis peuvent être réalisés à partir des profits d'exploitation. % Intérêts réels En hausse 0.18

% Impôts réels En hausse 12.61Couverture du service de la dette Chronologie c/c En hausse 2.62Période actuelle 1.49 . Dernière période 0.37 . Impact positif sur le rendement. Chronologie stocks En baisse 17.39Le Total des engagements bancaires peut être respecté à partir de la TNAE. Chronologie c/f En baisse 2.58

Becca Distribution Inc - Becca_2008.opt Page 4

Rapport du diagnostic financier Date de la préparation : 7/20/2010 11:35:38 AM

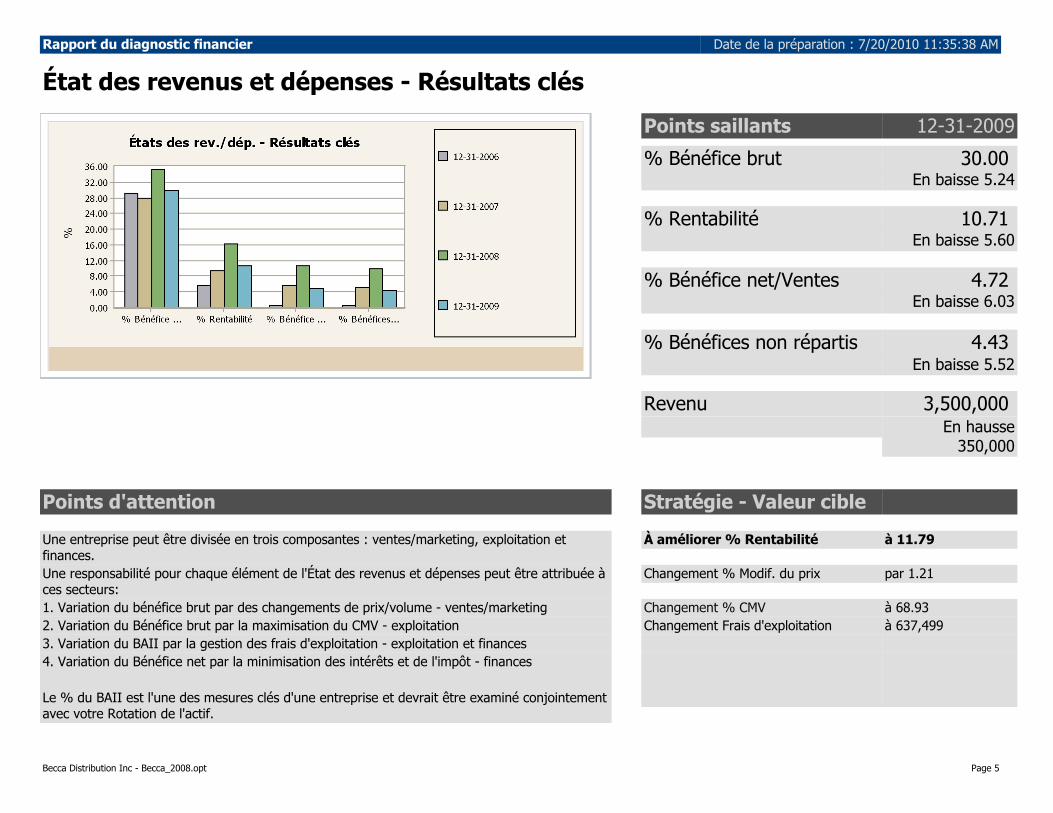

État des revenus et dépenses - Résultats clésPoints saillants 12-31-2009% Bénéfice brut 30.00

En baisse 5.24% Rentabilité 10.71 En baisse 5.60

% Bénéfice net/Ventes 4.72 En baisse 6.03

% Bénéfices non répartis 4.43 En baisse 5.52

Revenu 3,500,000 En hausse

350,000

Points d'attention Stratégie - Valeur cible Une entreprise peut être divisée en trois composantes : ventes/marketing, exploitation etfinances.

À améliorer % Rentabilité à 11.79

Une responsabilité pour chaque élément de l'État des revenus et dépenses peut être attribuée àces secteurs:

Changement % Modif. du prix par 1.21

1. Variation du bénéfice brut par des changements de prix/volume - ventes/marketing Changement % CMV à 68.93 2. Variation du Bénéfice brut par la maximisation du CMV - exploitation Changement Frais d'exploitation à 637,499 3. Variation du BAII par la gestion des frais d'exploitation - exploitation et finances 4. Variation du Bénéfice net par la minimisation des intérêts et de l'impôt - finances Le % du BAII est l'une des mesures clés d'une entreprise et devrait être examiné conjointementavec votre Rotation de l'actif.

Becca Distribution Inc - Becca_2008.opt Page 5

Rapport du diagnostic financier Date de la préparation : 7/20/2010 11:35:38 AM

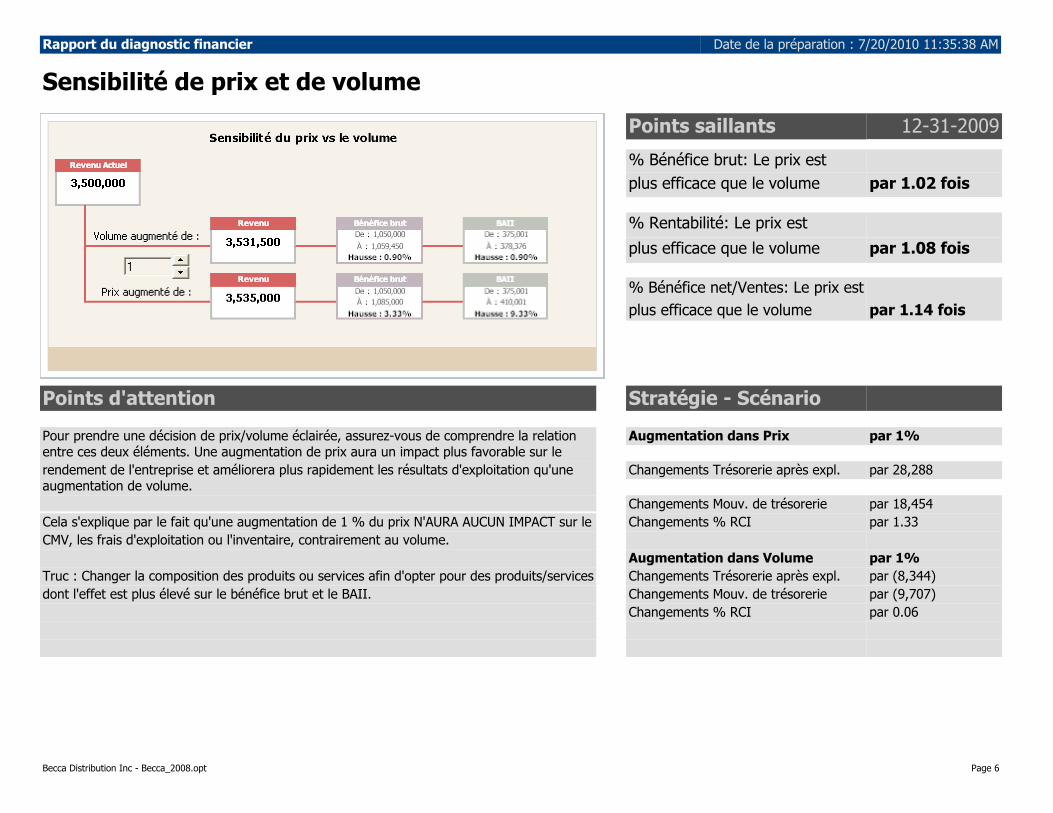

Sensibilité de prix et de volumePoints saillants 12-31-2009

False% Bénéfice brut: Le prix est plus efficace que le volume par 1.02 fois

False% Rentabilité: Le prix est plus efficace que le volume par 1.08 fois

False% Bénéfice net/Ventes: Le prix est plus efficace que le volume par 1.14 fois

Points d'attention Stratégie - Scénario Pour prendre une décision de prix/volume éclairée, assurez-vous de comprendre la relationentre ces deux éléments. Une augmentation de prix aura un impact plus favorable sur le

Augmentation dans Prix par 1%

rendement de l'entreprise et améliorera plus rapidement les résultats d'exploitation qu'uneaugmentation de volume.

Changements Trésorerie après expl. par 28,288 Changements Mouv. de trésorerie par 18,454

Cela s'explique par le fait qu'une augmentation de 1 % du prix N'AURA AUCUN IMPACT sur le Changements % RCI par 1.33 CMV, les frais d'exploitation ou l'inventaire, contrairement au volume. Augmentation dans Volume par 1%Truc : Changer la composition des produits ou services afin d'opter pour des produits/services Changements Trésorerie après expl. par (8,344) dont l'effet est plus élevé sur le bénéfice brut et le BAII. Changements Mouv. de trésorerie par (9,707) Changements % RCI par 0.06

Becca Distribution Inc - Becca_2008.opt Page 6

Rapport du diagnostic financier Date de la préparation : 7/20/2010 11:35:38 AM

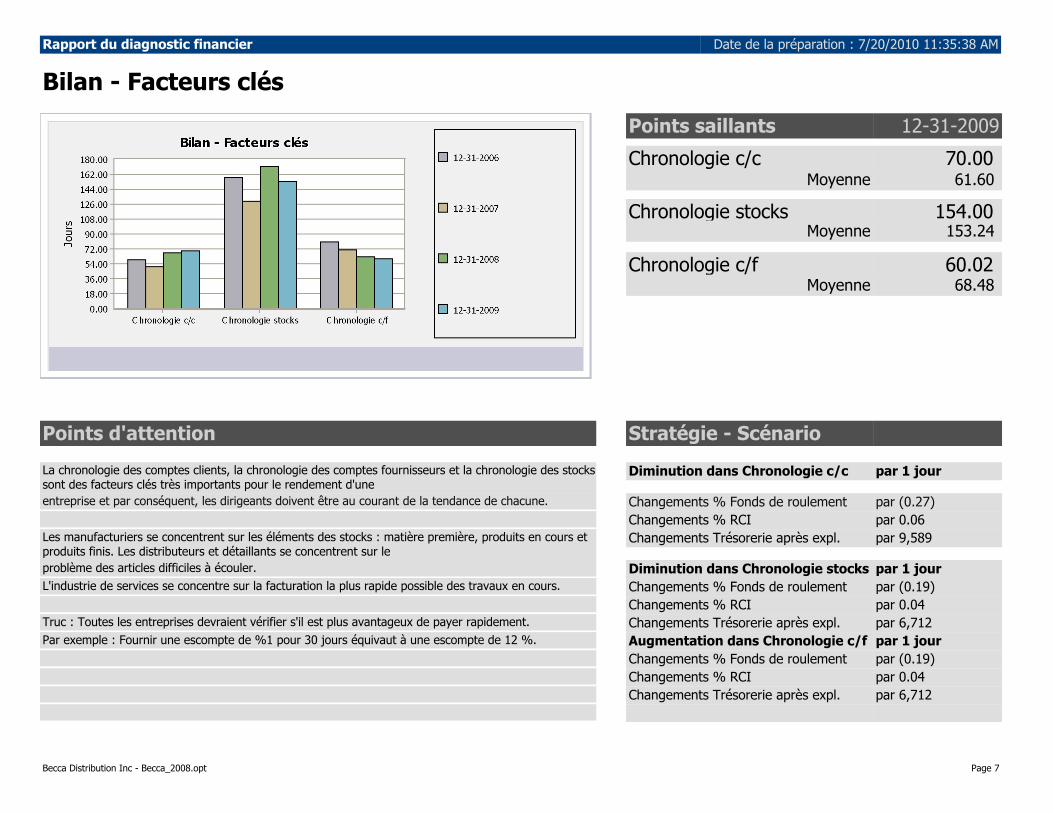

Bilan - Facteurs clésPoints saillants 12-31-2009Chronologie c/c 70.00

Moyenne 61.60 Chronologie stocks 154.00

Moyenne 153.24 Chronologie c/f 60.02

Moyenne 68.48

Points d'attention Stratégie - Scénario La chronologie des comptes clients, la chronologie des comptes fournisseurs et la chronologie des stockssont des facteurs clés très importants pour le rendement d'une

Diminution dans Chronologie c/c par 1 jourentreprise et par conséquent, les dirigeants doivent être au courant de la tendance de chacune. Changements % Fonds de roulement par (0.27) Changements % RCI par 0.06 Les manufacturiers se concentrent sur les éléments des stocks : matière première, produits en cours etproduits finis. Les distributeurs et détaillants se concentrent sur le

Changements Trésorerie après expl. par 9,589 problème des articles difficiles à écouler. Diminution dans Chronologie stocks par 1 jourL'industrie de services se concentre sur la facturation la plus rapide possible des travaux en cours. Changements % Fonds de roulement par (0.19) Changements % RCI par 0.04 Truc : Toutes les entreprises devraient vérifier s'il est plus avantageux de payer rapidement. Changements Trésorerie après expl. par 6,712 Par exemple : Fournir une escompte de %1 pour 30 jours équivaut à une escompte de 12 %. Augmentation dans Chronologie c/f par 1 jour Changements % Fonds de roulement par (0.19) Changements % RCI par 0.04 Changements Trésorerie après expl. par 6,712

Becca Distribution Inc - Becca_2008.opt Page 7

Rapport du diagnostic financier Date de la préparation : 7/20/2010 11:35:38 AM

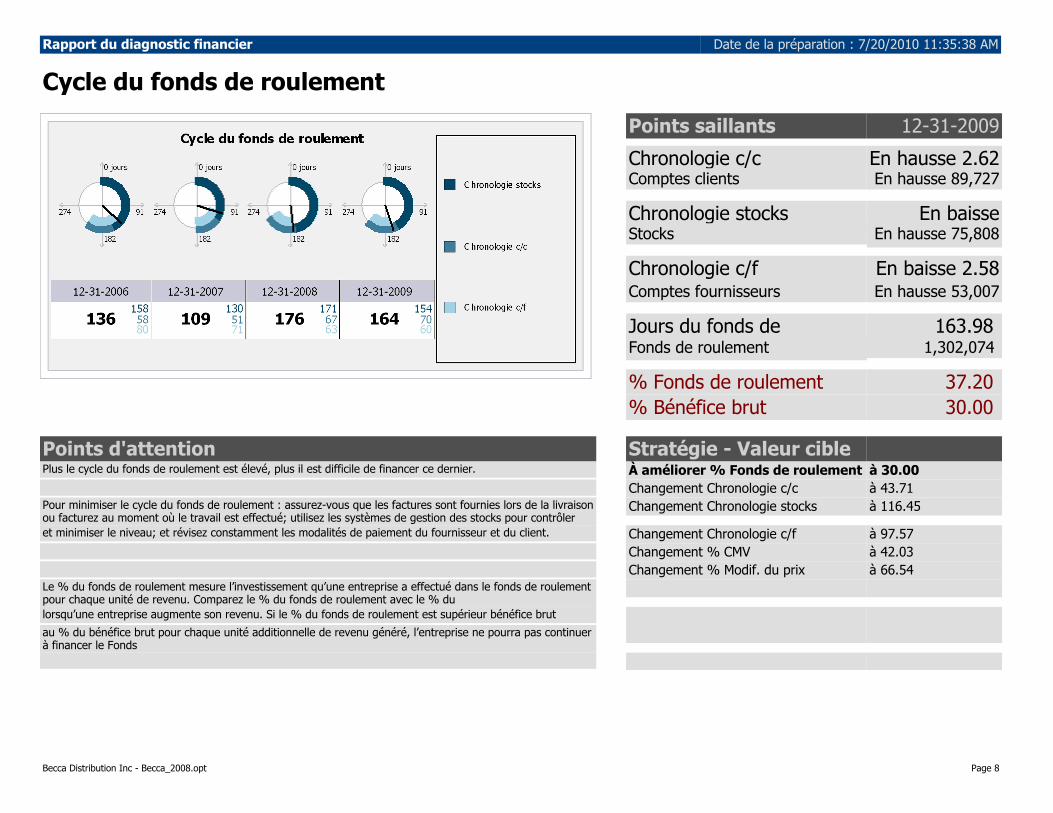

Cycle du fonds de roulementPoints saillants 12-31-2009Chronologie c/c En hausse 2.62Comptes clients En hausse 89,727Chronologie stocks En baisse

17.39Stocks En hausse 75,808Chronologie c/f En baisse 2.58Comptes fournisseurs En hausse 53,007Jours du fonds deroulement

163.98 Fonds de roulement 1,302,074 % Fonds de roulement 37.20 % Bénéfice brut 30.00

Points d'attention Stratégie - Valeur cible Plus le cycle du fonds de roulement est élevé, plus il est difficile de financer ce dernier. À améliorer % Fonds de roulement à 30.00 Changement Chronologie c/c à 43.71 Pour minimiser le cycle du fonds de roulement : assurez-vous que les factures sont fournies lors de la livraisonou facturez au moment où le travail est effectué; utilisez les systèmes de gestion des stocks pour contrôler Changement Chronologie stocks à 116.45 et minimiser le niveau; et révisez constamment les modalités de paiement du fournisseur et du client. Changement Chronologie c/f à 97.57

Changement % CMV à 42.03 Changement % Modif. du prix à 66.54 Le % du fonds de roulement mesure l’investissement qu’une entreprise a effectué dans le fonds de roulementpour chaque unité de revenu. Comparez le % du fonds de roulement avec le % du lorsqu’une entreprise augmente son revenu. Si le % du fonds de roulement est supérieur bénéfice brut au % du bénéfice brut pour chaque unité additionnelle de revenu généré, l’entreprise ne pourra pas continuerà financer le Fonds

Becca Distribution Inc - Becca_2008.opt Page 8

Rapport du diagnostic financier Date de la préparation : 7/20/2010 11:35:38 AM

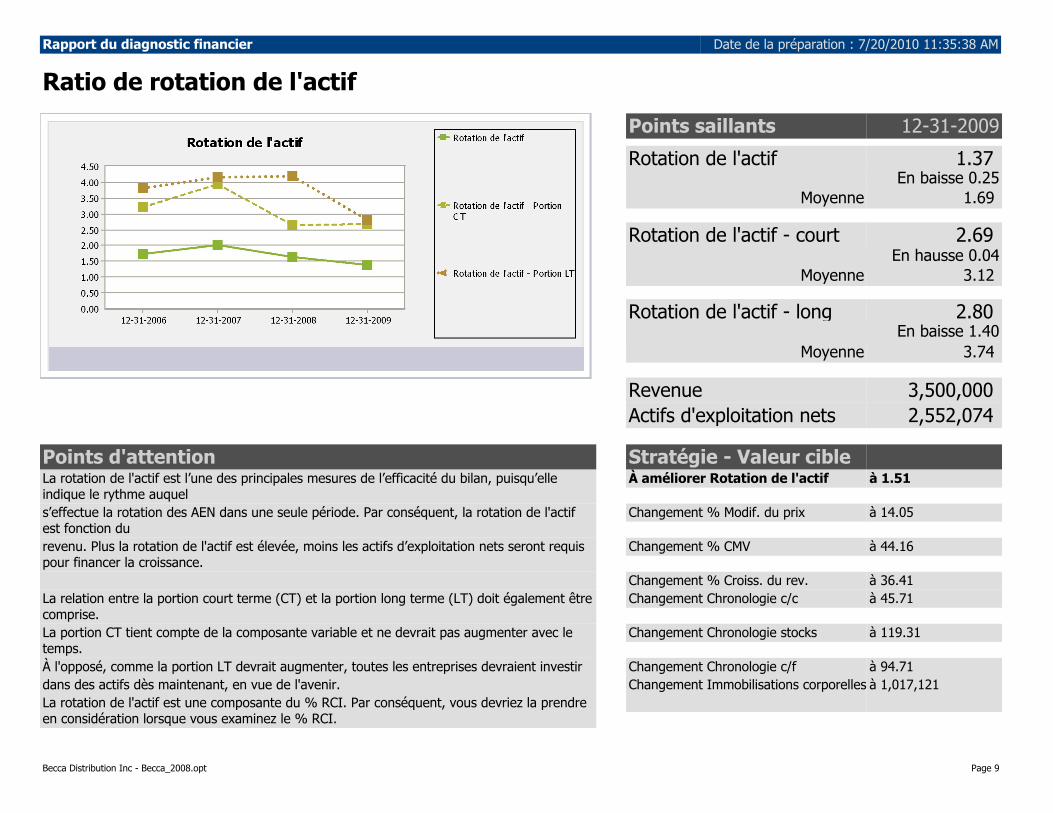

Ratio de rotation de l'actifPoints saillants 12-31-2009Rotation de l'actif 1.37

En baisse 0.25Moyenne 1.69

Rotation de l'actif - courtterme

2.69 En hausse 0.04

Moyenne 3.12 Rotation de l'actif - longterme

2.80 En baisse 1.40

Moyenne 3.74 Revenue 3,500,000 Actifs d'exploitation nets 2,552,074

Points d'attention Stratégie - Valeur cible La rotation de l'actif est l’une des principales mesures de l’efficacité du bilan, puisqu’elleindique le rythme auquel

À améliorer Rotation de l'actif à 1.51

s’effectue la rotation des AEN dans une seule période. Par conséquent, la rotation de l'actifest fonction du

Changement % Modif. du prix à 14.05

revenu. Plus la rotation de l'actif est élevée, moins les actifs d’exploitation nets seront requispour financer la croissance.

Changement % CMV à 44.16

Changement % Croiss. du rev. à 36.41 La relation entre la portion court terme (CT) et la portion long terme (LT) doit également êtrecomprise.

Changement Chronologie c/c à 45.71

La portion CT tient compte de la composante variable et ne devrait pas augmenter avec letemps.

Changement Chronologie stocks à 119.31

À l'opposé, comme la portion LT devrait augmenter, toutes les entreprises devraient investir Changement Chronologie c/f à 94.71 dans des actifs dès maintenant, en vue de l'avenir. Changement Immobilisations corporelles à 1,017,121 La rotation de l'actif est une composante du % RCI. Par conséquent, vous devriez la prendreen considération lorsque vous examinez le % RCI.

Becca Distribution Inc - Becca_2008.opt Page 9

Rapport du diagnostic financier Date de la préparation : 7/20/2010 11:35:38 AM

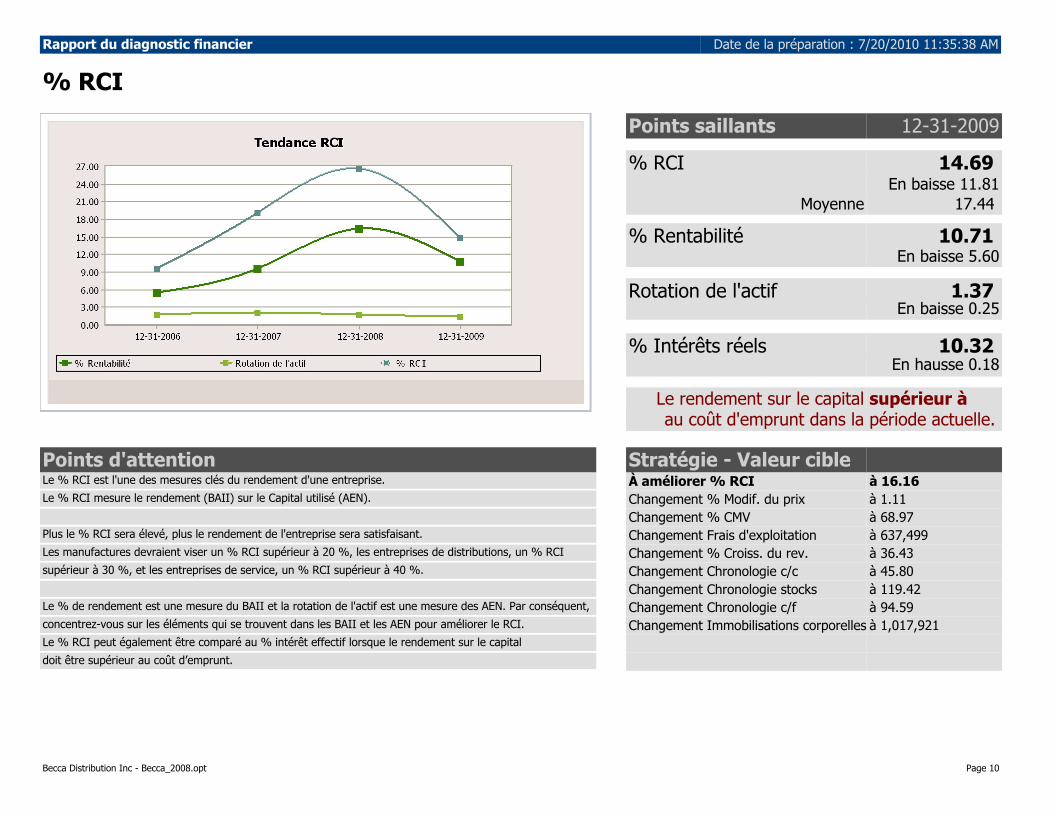

% RCIPoints saillants 12-31-2009% RCI 14.69 En baisse 11.81

Moyenne 17.44 % Rentabilité 10.71 En baisse 5.60Rotation de l'actif 1.37 En baisse 0.25% Intérêts réels 10.32 En hausse 0.18

Le rendement sur le capitalcorrespond

supérieur àau coût d'emprunt dans la période actuelle.

Points d'attention Stratégie - Valeur cible Le % RCI est l'une des mesures clés du rendement d'une entreprise. À améliorer % RCI à 16.16 Le % RCI mesure le rendement (BAII) sur le Capital utilisé (AEN). Changement % Modif. du prix à 1.11 Changement % CMV à 68.97 Plus le % RCI sera élevé, plus le rendement de l'entreprise sera satisfaisant. Changement Frais d'exploitation à 637,499 Les manufactures devraient viser un % RCI supérieur à 20 %, les entreprises de distributions, un % RCI Changement % Croiss. du rev. à 36.43 supérieur à 30 %, et les entreprises de service, un % RCI supérieur à 40 %. Changement Chronologie c/c à 45.80 Changement Chronologie stocks à 119.42 Le % de rendement est une mesure du BAII et la rotation de l'actif est une mesure des AEN. Par conséquent, Changement Chronologie c/f à 94.59 concentrez-vous sur les éléments qui se trouvent dans les BAII et les AEN pour améliorer le RCI. Changement Immobilisations corporelles à 1,017,921 Le % RCI peut également être comparé au % intérêt effectif lorsque le rendement sur le capital doit être supérieur au coût d’emprunt.

Becca Distribution Inc - Becca_2008.opt Page 10

Rapport du diagnostic financier Date de la préparation : 7/20/2010 11:35:38 AM

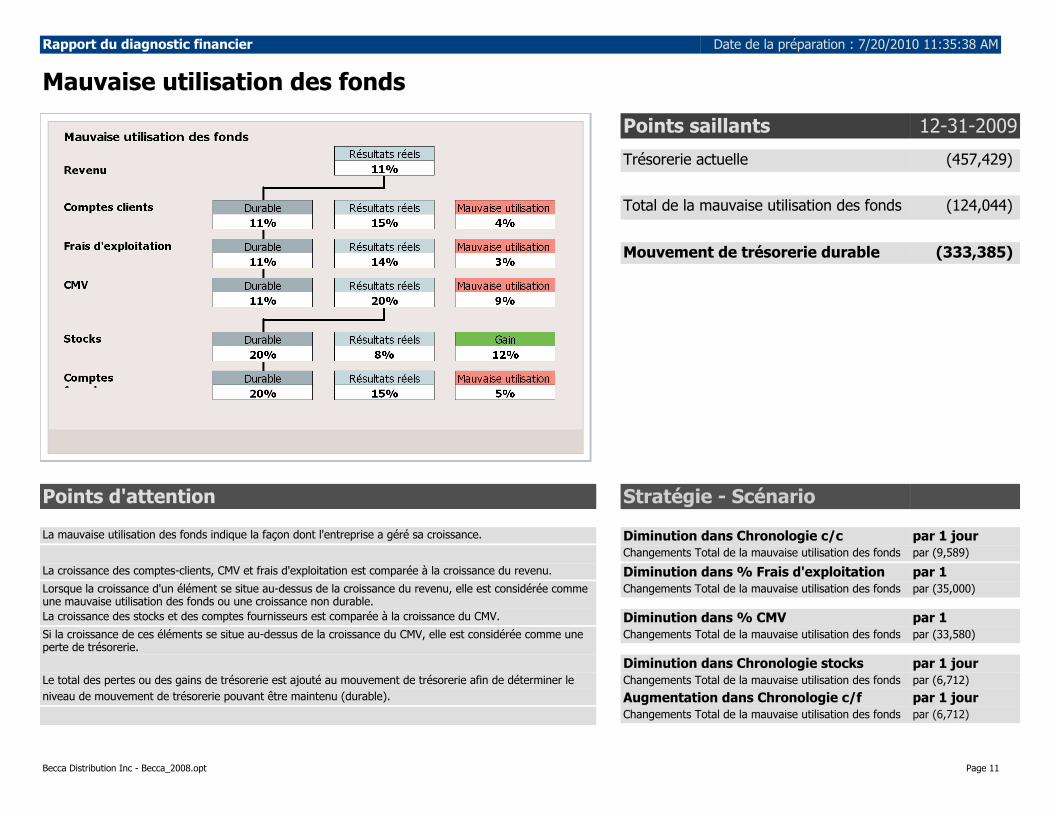

Mauvaise utilisation des fondsPoints saillants 12-31-2009Trésorerie actuelle (457,429)

Total de la mauvaise utilisation des fonds (124,044)

Mouvement de trésorerie durable (333,385)

Points d'attention Stratégie - Scénario .La mauvaise utilisation des fonds indique la façon dont l'entreprise a géré sa croissance. Diminution dans Chronologie c/c par 1 jour Changements Total de la mauvaise utilisation des fonds par (9,589) La croissance des comptes-clients, CMV et frais d'exploitation est comparée à la croissance du revenu. Diminution dans % Frais d'exploitation par 1 Lorsque la croissance d'un élément se situe au-dessus de la croissance du revenu, elle est considérée commeune mauvaise utilisation des fonds ou une croissance non durable.

Changements Total de la mauvaise utilisation des fonds par (35,000) La croissance des stocks et des comptes fournisseurs est comparée à la croissance du CMV. Diminution dans % CMV par 1Si la croissance de ces éléments se situe au-dessus de la croissance du CMV, elle est considérée comme uneperte de trésorerie.

Changements Total de la mauvaise utilisation des fonds par (33,580)

Diminution dans Chronologie stocks par 1 jourLe total des pertes ou des gains de trésorerie est ajouté au mouvement de trésorerie afin de déterminer le Changements Total de la mauvaise utilisation des fonds par (6,712) niveau de mouvement de trésorerie pouvant être maintenu (durable). Augmentation dans Chronologie c/f par 1 jour Changements Total de la mauvaise utilisation des fonds par (6,712)

Becca Distribution Inc - Becca_2008.opt Page 11

Rapport du diagnostic financier Date de la préparation : 7/20/2010 11:35:38 AM

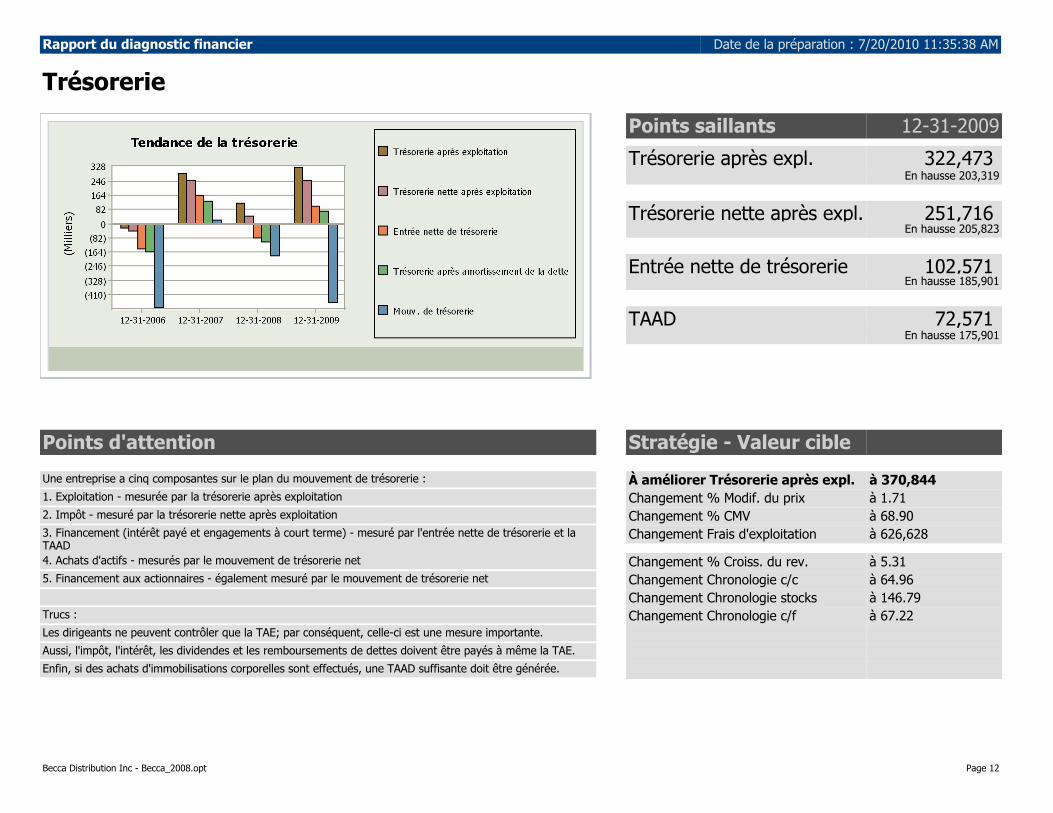

TrésoreriePoints saillants 12-31-2009Trésorerie après expl. 322,473

En hausse 203,319

Trésorerie nette après expl. 251,716 En hausse 205,823

Entrée nette de trésorerie 102,571 En hausse 185,901

TAAD 72,571 En hausse 175,901

Points d'attention Stratégie - Valeur cible Une entreprise a cinq composantes sur le plan du mouvement de trésorerie : À améliorer Trésorerie après expl. à 370,844 1. Exploitation - mesurée par la trésorerie après exploitation Changement % Modif. du prix à 1.71 2. Impôt - mesuré par la trésorerie nette après exploitation Changement % CMV à 68.90 3. Financement (intérêt payé et engagements à court terme) - mesuré par l'entrée nette de trésorerie et laTAAD Changement Frais d'exploitation à 626,628 4. Achats d'actifs - mesurés par le mouvement de trésorerie net Changement % Croiss. du rev. à 5.31 5. Financement aux actionnaires - également mesuré par le mouvement de trésorerie net Changement Chronologie c/c à 64.96 Changement Chronologie stocks à 146.79 Trucs : Changement Chronologie c/f à 67.22 Les dirigeants ne peuvent contrôler que la TAE; par conséquent, celle-ci est une mesure importante. Aussi, l'impôt, l'intérêt, les dividendes et les remboursements de dettes doivent être payés à même la TAE. Enfin, si des achats d'immobilisations corporelles sont effectués, une TAAD suffisante doit être générée.

Becca Distribution Inc - Becca_2008.opt Page 12

Rapport du diagnostic financier Date de la préparation : 7/20/2010 11:35:38 AM

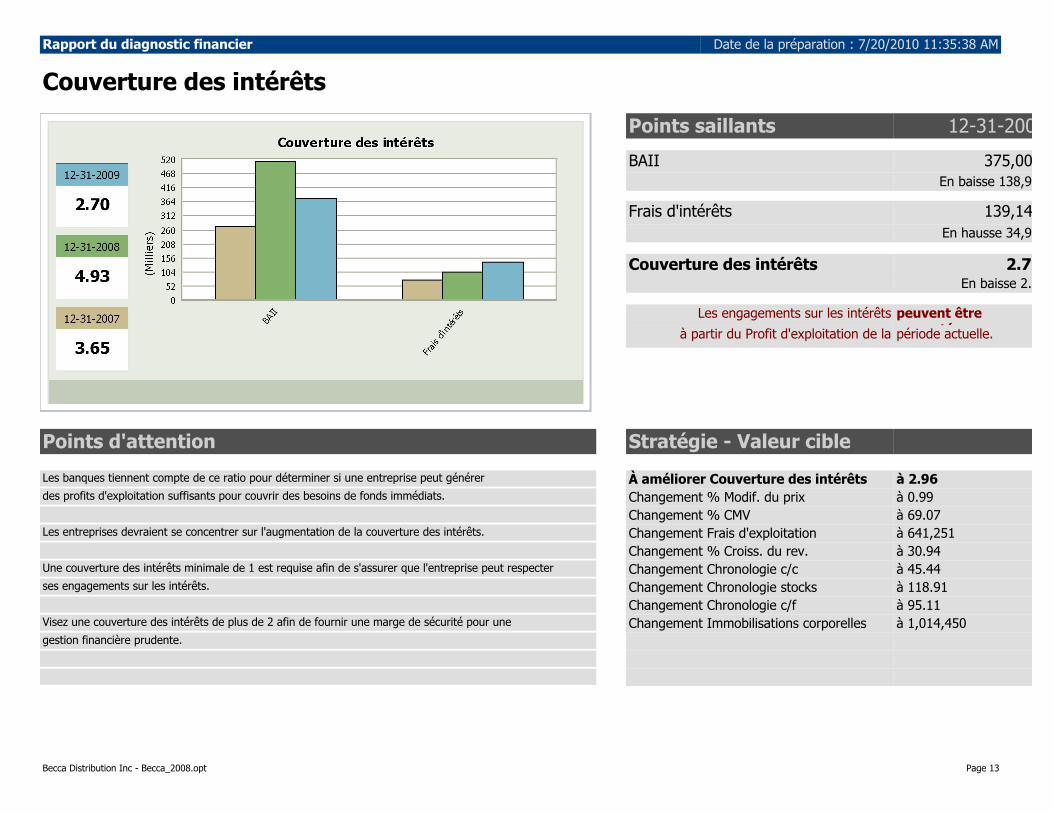

Couverture des intérêtsPoints saillants 12-31-2009BAII 375,001

En baisse 138,999Frais d'intérêts 139,145

En hausse 34,922Couverture des intérêts 2.70

En baisse 2.24Les engagements sur les intérêts peuvent être

respectésà partir du Profit d'exploitation de la période actuelle.

Points d'attention Stratégie - Valeur cible Les banques tiennent compte de ce ratio pour déterminer si une entreprise peut générer À améliorer Couverture des intérêts à 2.96 des profits d'exploitation suffisants pour couvrir des besoins de fonds immédiats. Changement % Modif. du prix à 0.99 Changement % CMV à 69.07 Les entreprises devraient se concentrer sur l'augmentation de la couverture des intérêts. Changement Frais d'exploitation à 641,251 Changement % Croiss. du rev. à 30.94 Une couverture des intérêts minimale de 1 est requise afin de s'assurer que l'entreprise peut respecter Changement Chronologie c/c à 45.44 ses engagements sur les intérêts. Changement Chronologie stocks à 118.91 Changement Chronologie c/f à 95.11 Visez une couverture des intérêts de plus de 2 afin de fournir une marge de sécurité pour une Changement Immobilisations corporelles à 1,014,450 gestion financière prudente.

Becca Distribution Inc - Becca_2008.opt Page 13

Rapport du diagnostic financier Date de la préparation : 7/20/2010 11:35:38 AM

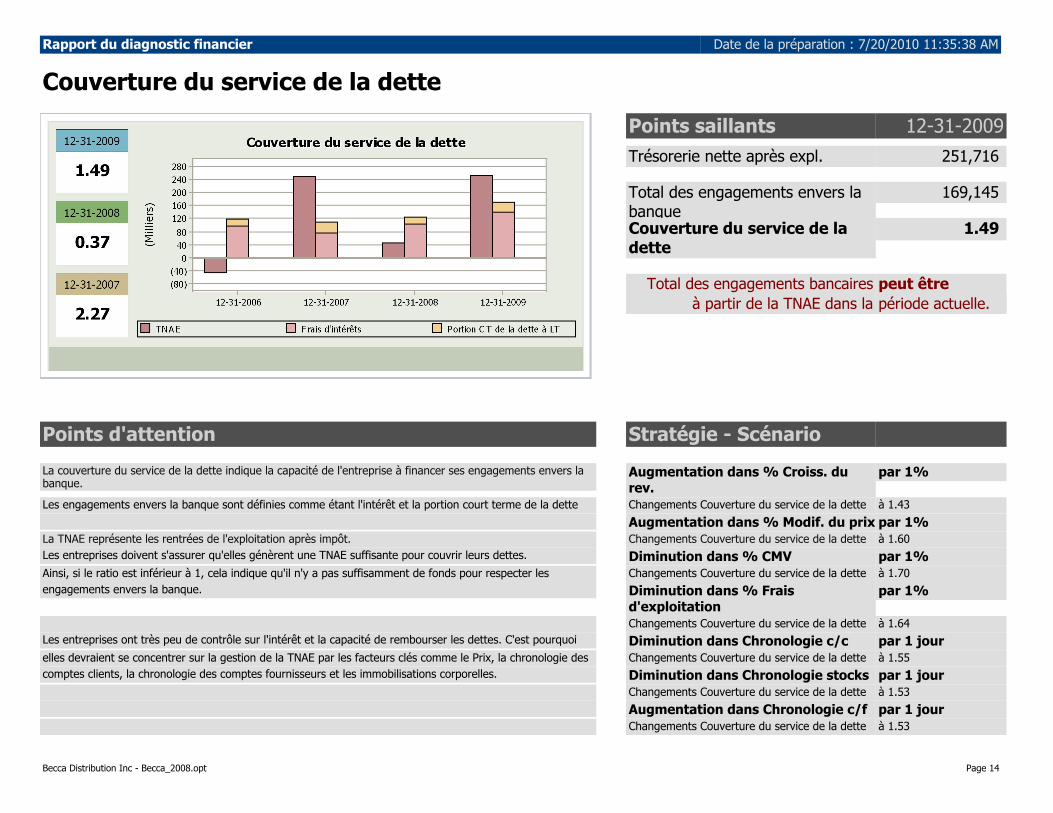

Couverture du service de la dettePoints saillants 12-31-2009Trésorerie nette après expl. 251,716 Total des engagements envers labanque

169,145 Couverture du service de ladette

1.49

Total des engagements bancaires peut êtrerespectéà partir de la TNAE dans la période actuelle.

Points d'attention Stratégie - Scénario La couverture du service de la dette indique la capacité de l'entreprise à financer ses engagements envers labanque. Augmentation dans % Croiss. du

rev.par 1%

Les engagements envers la banque sont définies comme étant l'intérêt et la portion court terme de la dette Changements Couverture du service de la dette à 1.43 Augmentation dans % Modif. du prix par 1% La TNAE représente les rentrées de l'exploitation après impôt. Changements Couverture du service de la dette à 1.60 Les entreprises doivent s'assurer qu'elles génèrent une TNAE suffisante pour couvrir leurs dettes. Diminution dans % CMV par 1% Ainsi, si le ratio est inférieur à 1, cela indique qu'il n'y a pas suffisamment de fonds pour respecter les Changements Couverture du service de la dette à 1.70 engagements envers la banque. Diminution dans % Frais

d'exploitationpar 1%

Changements Couverture du service de la dette à 1.64 Les entreprises ont très peu de contrôle sur l'intérêt et la capacité de rembourser les dettes. C'est pourquoi Diminution dans Chronologie c/c par 1 jourelles devraient se concentrer sur la gestion de la TNAE par les facteurs clés comme le Prix, la chronologie des Changements Couverture du service de la dette à 1.55 comptes clients, la chronologie des comptes fournisseurs et les immobilisations corporelles. Diminution dans Chronologie stocks par 1 jour Changements Couverture du service de la dette à 1.53 Augmentation dans Chronologie c/f par 1 jour Changements Couverture du service de la dette à 1.53

Becca Distribution Inc - Becca_2008.opt Page 14

Rapport du diagnostic financier Date de la préparation : 7/20/2010 11:35:38 AM

GlossaireRotation de l'actif Revenu/Actifs d'exploitation netsRotation de l'actif - Actifs d'exploitation àcourt terme

Revenu/Actifs d'exploitation à court termeRotation de l'actif - Actifs d'exploitation àlong terme

Revenu/Actifs d'exploitation à long termeRotation de l'actif Ceci est l'analyse de l'efficacité du bilan.Emprunts Dette à court terme + Dette à long termeTrésorerie après l'amortissement de ladette (TAAD)

Trésorerie nette après exploitation - Coûts de financement - Portion court terme de la dette à long termeTrésorerie après les frais d'exploitation Recettes des ventes - Fonds investis dans la production - Fonds requis pour frais d'exploitationRecettes des ventes Revenu + Variation des comptes clientsFonds investis dans la production CMV (excluant la Dépréciation) + Variation des stocks + Variation des comptes fournisseursFonds pour frais d'exploitation Frais d'exploitation (excluant Dépréciation et Amortissement) + Autres frais d'exploitation + Variation des ACT +

Variation des ALT + Variation du PCT + Variation du PLTMauvaise utilisation des fonds Ce concept montre la façon dont l'entreprise a géré sa croissance. Une mauvaise utilisation des fonds survient lorsque

l'entreprise a effectué une gestion inadéquate de sa croissance; un gain démontre que l'entreprise a géré sa croissanceadéquatement.

Coût des marchandises vendues (CMV) Ces frais sont engagés directement dans la production du revenu.Actif d'exploitation à court terme (AECT) Actif à court terme - Passif à court terme (excluant Dette à court terme)Chronologie des stocks Stocks / CMV x nombre de jours dans la périodeChronologie des comptes fournisseurs Comptes fournisseurs / CMV x nombre de jours dans la périodeChronologie des comptes clients Comptes clients / Revenu x nombre de jours dans la périodeCouverture du service de la dette TNAE / (Intérêt payé + Portion court terme de la dette à long terme)Bénéfices avant intérêts et impôts (BAII) Revenu - CMV - Frais d'exploitation - Autres frais d'exploitation% Intérêt effectif Frais d'intérêts annualisés / (Emprunts précédents + Emprunts actuels) / 2 x 100% Impôt effectif Impôt/bénéfice net x 100Immobilisations corporelles Les immobilisations corporelles sont les éléments détenus par l'entreprise pendant plus de 1 an. Ces éléments sont

habituellement utilisés dans le quotidien de l'entreprise. Exemples d'immobilisations : terrain et bâtiments, usine etéquipement, véhicules à moteur, équipement et fournitures de bureau et meubles fixés à demeure.

Bénéfice brut Revenu - CMVCouverture des intérêts BAII / Frais d'intérêtsFrais d'intérêts Ceci est le coût de financement associé à la dette à court terme et à long terme des entreprises.Trésorerie nette après exploitation(TNAE)

Trésorerie après les frais d'exploitation - Impôts payésMouvement de trésorerie net (aprèschangement dans l'avoir)

Trésorerie après l'amortissement de la dette - Variation des actifs à court terme - Variation au fonds des actionnairesEntrée nette de trésorerie Trésorerie nette après les frais d'exploitation - Coûts de financementActifs d'exploitation nets (AEN) Actifs à court terme + Actifs à long terme - Passif à court terme (excluant la dette à court terme) - Passif à long terme

(excluant la dette à long terme)% bénéfice net Bénéfice net / Revenu x 100Actifs d'exploitation à long terme (AELT) Actif à long terme / Passif à long terme (excluant la dette à long terme)Frais d'exploitation Les frais d'exploitation sont les frais engagés dans le cadre des opérations courantes d'une entreprise. Ces frais

peuvent inclure les frais d'administration, de marketing, de ventes ou de distribution.Becca Distribution Inc - Becca_2008.opt Page 15

Prix Est un facteur clé qui augmente ou diminue le revenu sans impact sur le CMV ou sur les frais d'exploitation.% Rentabilité BAII / Revenu x 100Revenu Le revenu est la principale source de fonds de l'entité.% Bénéfices non répartis Bénéfices non répartis / Revenu x 100% RCI BAII / Actifs d'exploitation nets x 100Mouvement de trésorerie durable Changement net dans les emprunts - Total de la mauvaise utilisation des fonds ou du gain résultat de l'utilisation des

fonds. Représente le mouvement de trésorerie que l'entreprise aurait pu générer sans une mauvaise utilisation desfonds ou sans gain.

Volume Est un facteur clé indiquant le changement dans le nombre d'unités vendues, ce qui a conséquemment un impact sur lerevenu, le CMV et les frais d'exploitation.

% Fonds de roulement [(Comptes clients + Stocks - Comptes fournisseurs) / Revenu x 100] x 365 / Nombre de jours dans la périodeCycle du fonds de roulement Chronologie des stocks + Chronologie des comptes clients - Chronologie des comptes fournisseurs

Rapport du diagnostic financier Date de la préparation : 7/20/2010 11:35:38 AM

Becca Distribution Inc - Becca_2008.opt Page 16