apprendre à vivre avec un pétrole moins cher sur fond … · plan de l’exposé Évolutions...

TRANSCRIPT

Moyen-Orient et Asie centrale

Perspectives économiques régionales

Mise à jour - Janvier 2015

Apprendre à vivre avec un pétrole

moins cher sur fond

de repli de la demande

Plan de l’exposé

Évolutions mondiales récentes et conséquences pour la région

Moyen-Orient et Afrique du Nord (MOANAP) : exportateurs de pétrole

MOANAP : importateurs de pétrole

Caucase et Asie centrale (CAC)

Plan de l’exposé

Évolutions mondiales récentes et conséquences pour la région

Moyen-Orient et Afrique du Nord (MOANAP) : exportateurs de pétrole

MOANAP : importateurs de pétrole

Caucase et Asie centrale (CAC)

4

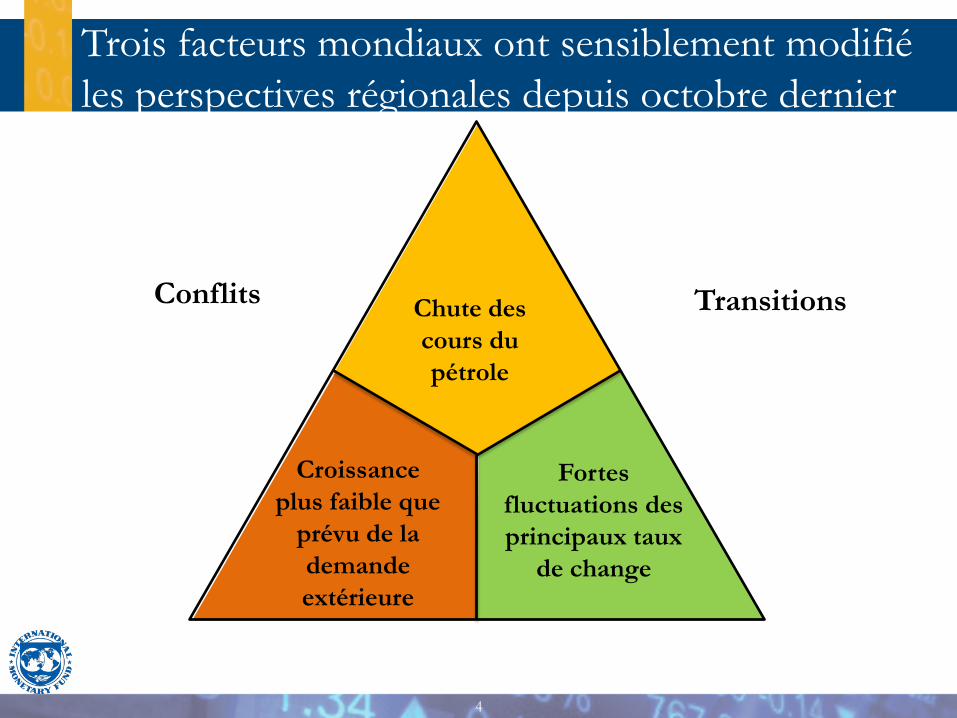

Trois facteurs mondiaux ont sensiblement modifié

les perspectives régionales depuis octobre dernier

Croissance

plus faible que

prévu de la

demande

extérieure

Chute des

cours du

pétrole

Fortes

fluctuations des

principaux taux

de change

Conflits Transitions

5

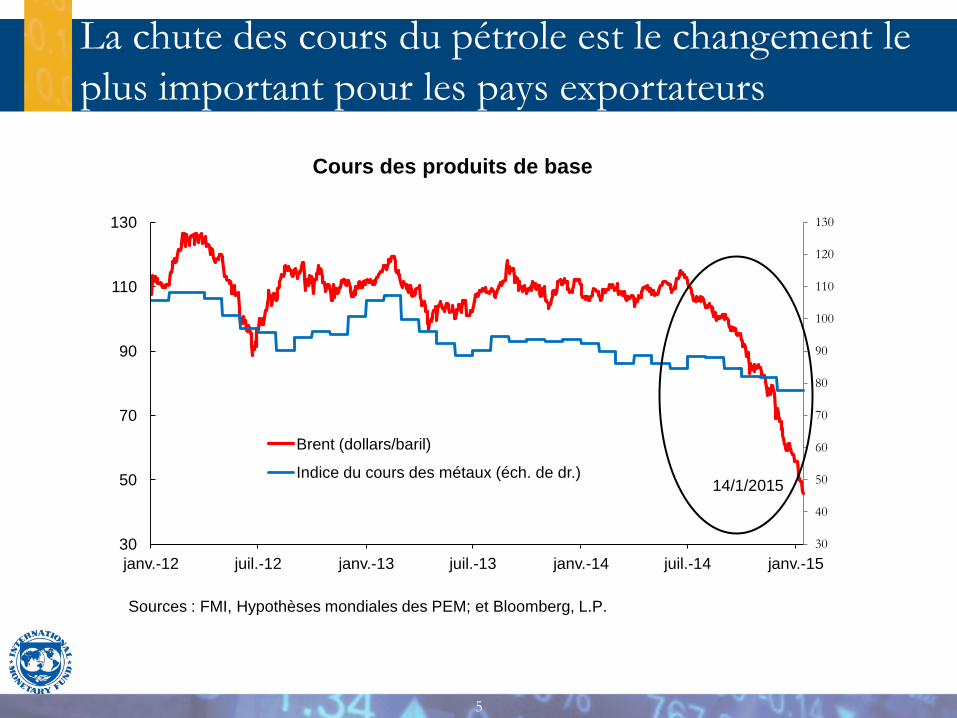

La chute des cours du pétrole est le changement le

plus important pour les pays exportateurs

30

40

50

60

70

80

90

100

110

120

130

30

50

70

90

110

130

janv.-12 juil.-12 janv.-13 juil.-13 janv.-14 juil.-14 janv.-15

Brent (dollars/baril)

Indice du cours des métaux (éch. de dr.) 14/1/2015

Cours des produits de base

Sources : FMI, Hypothèses mondiales des PEM; et Bloomberg, L.P.

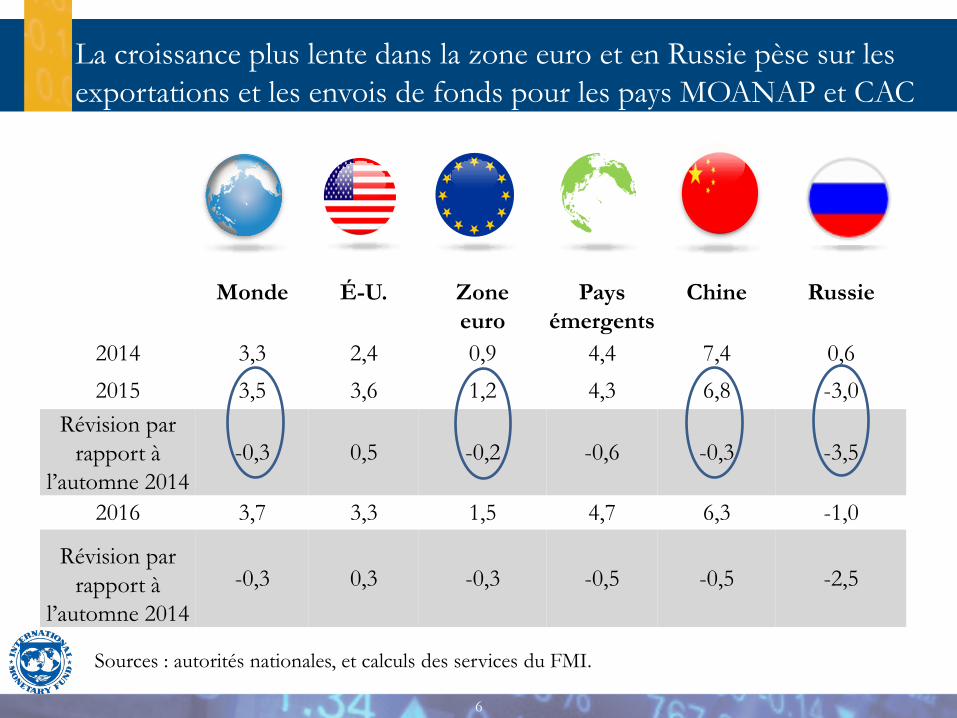

6

La croissance plus lente dans la zone euro et en Russie pèse sur les

exportations et les envois de fonds pour les pays MOANAP et CAC

Sources : autorités nationales, et calculs des services du FMI.

Monde É-U. Zone Pays Chine Russie

euro émergents

2014 3,3 2,4 0,9 4,4 7,4 0,6

2015 3,5 3,6 1,2 4,3 6,8 -3,0

Révision par

rapport à

l’automne 2014

-0,3 0,5 -0,2 -0,6 -0,3 -3,5

2016 3,7 3,3 1,5 4,7 6,3 -1,0

Révision par

rapport à

l’automne 2014

-0,3 0,3 -0,3 -0,5 -0,5 -2,5

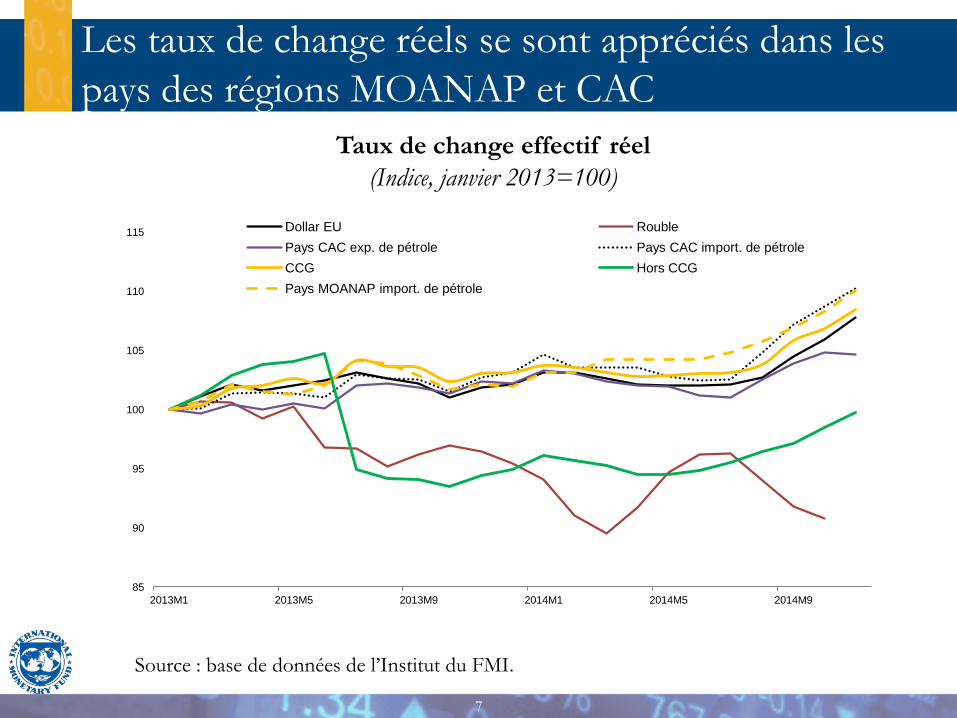

7

Les taux de change réels se sont appréciés dans les

pays des régions MOANAP et CAC

Taux de change effectif réel

(Indice, janvier 2013=100)

Source : base de données de l’Institut du FMI.

85

90

95

100

105

110

115

2013M1 2013M5 2013M9 2014M1 2014M5 2014M9

Dollar EU Rouble

Pays CAC exp. de pétrole Pays CAC import. de pétrole

CCG Hors CCG

Pays MOANAP import. de pétrole

8

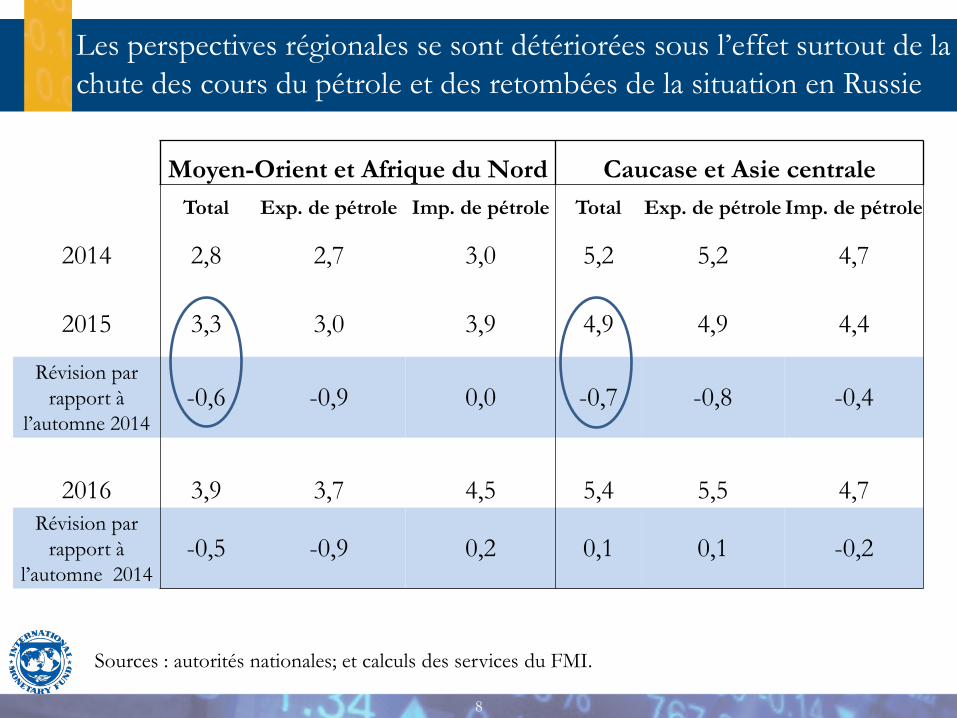

Les perspectives régionales se sont détériorées sous l’effet surtout de la

chute des cours du pétrole et des retombées de la situation en Russie

Sources : autorités nationales; et calculs des services du FMI.

Moyen-Orient et Afrique du Nord Caucase et Asie centrale

Total Exp. de pétrole Imp. de pétrole Total Exp. de pétrole Imp. de pétrole

2014 2,8 2,7 3,0 5,2 5,2 4,7

2015 3,3 3,0 3,9 4,9 4,9 4,4

Révision par

rapport à

l’automne 2014

-0,6 -0,9 0,0 -0,7 -0,8 -0,4

2016 3,9 3,7 4,5 5,4 5,5 4,7

Révision par

rapport à

l’automne 2014

-0,5 -0,9 0,2 0,1 0,1 -0,2

Plan de l’exposé

Évolutions mondiales récentes et conséquences pour la région

Moyen-Orient et Afrique du Nord (MOANAP) : exportateurs de pétrole

MOANAP : importateurs de pétrole

Caucase et Asie centrale (CAC)

10

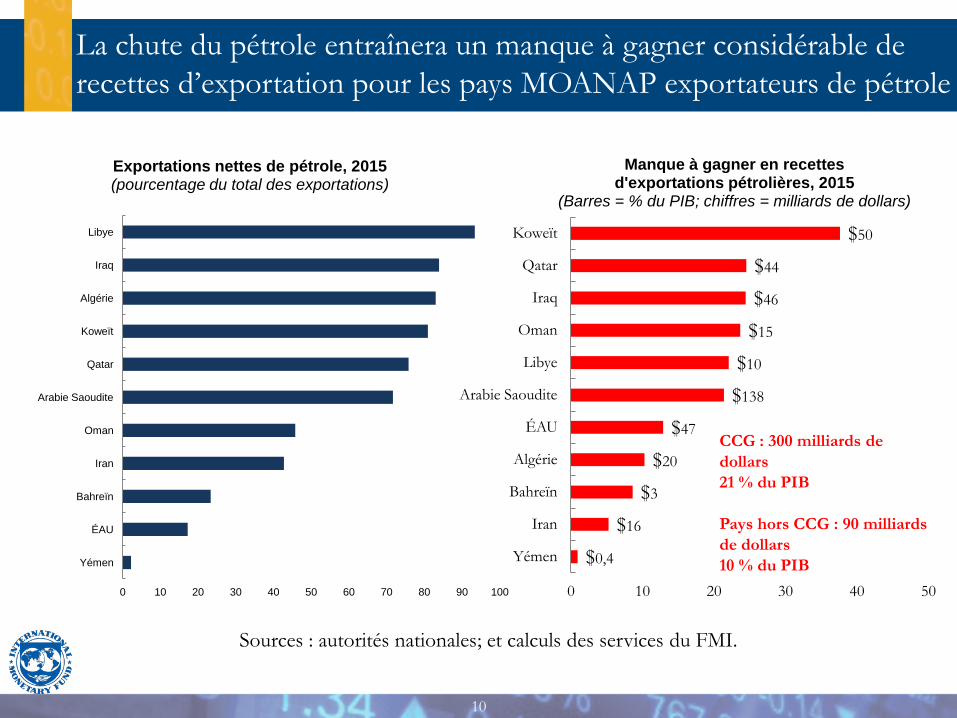

La chute du pétrole entraînera un manque à gagner considérable de

recettes d’exportation pour les pays MOANAP exportateurs de pétrole

Sources : autorités nationales; et calculs des services du FMI.

0 10 20 30 40 50 60 70 80 90 100

Yémen

ÉAU

Bahreïn

Iran

Oman

Arabie Saoudite

Qatar

Koweït

Algérie

Iraq

Libye

Exportations nettes de pétrole, 2015 (pourcentage du total des exportations)

$0,4

$16

$3

$20

$47

$138

$10

$15

$46

$44

$50

0 10 20 30 40 50

Yémen

Iran

Bahreïn

Algérie

ÉAU

Arabie Saoudite

Libye

Oman

Iraq

Qatar

Koweït

Manque à gagner en recettes d'exportations pétrolières, 2015

(Barres = % du PIB; chiffres = milliards de dollars)

CCG : 300 milliards de

dollars

21 % du PIB

Pays hors CCG : 90 milliards

de dollars

10 % du PIB

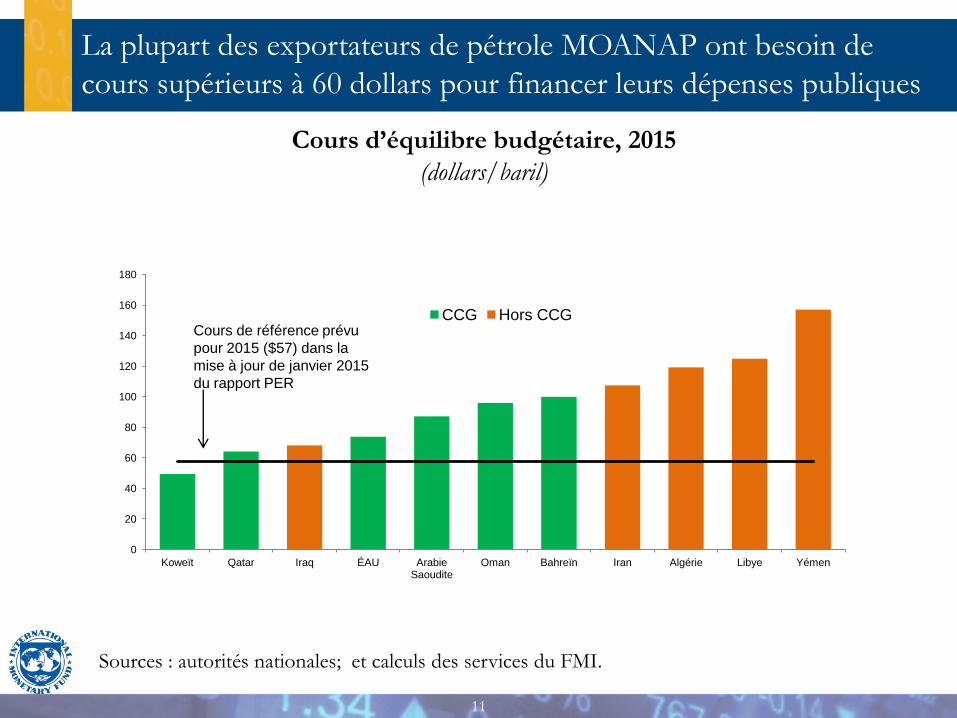

11

La plupart des exportateurs de pétrole MOANAP ont besoin de

cours supérieurs à 60 dollars pour financer leurs dépenses publiques

Cours d’équilibre budgétaire, 2015

(dollars/baril)

Sources : autorités nationales; et calculs des services du FMI.

0

20

40

60

80

100

120

140

160

180

Koweït Qatar Iraq ÉAU Arabie Saoudite

Oman Bahreïn Iran Algérie Libye Yémen

CCG Hors CCG Cours de référence prévu

pour 2015 ($57) dans la

mise à jour de janvier 2015

du rapport PER

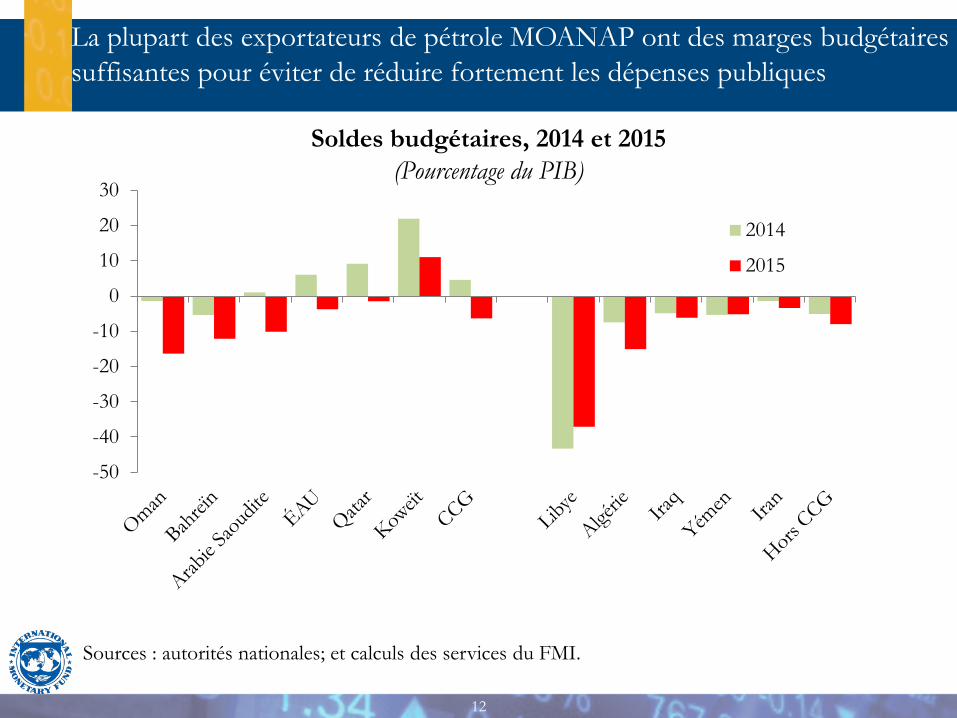

12

Soldes budgétaires, 2014 et 2015

(Pourcentage du PIB)

Sources : autorités nationales; et calculs des services du FMI.

La plupart des exportateurs de pétrole MOANAP ont des marges budgétaires

suffisantes pour éviter de réduire fortement les dépenses publiques

-50

-40

-30

-20

-10

0

10

20

30

2014

2015

13

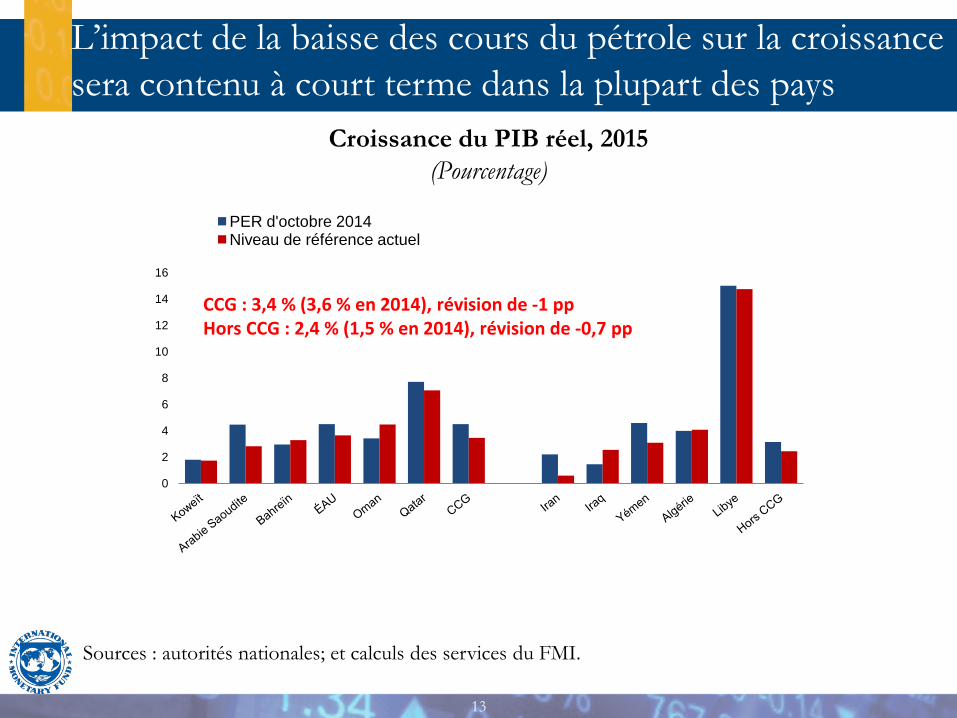

L’impact de la baisse des cours du pétrole sur la croissance

sera contenu à court terme dans la plupart des pays

Croissance du PIB réel, 2015

(Pourcentage)

Sources : autorités nationales; et calculs des services du FMI.

0

2

4

6

8

10

12

14

16

PER d'octobre 2014 Niveau de référence actuel

CCG : 3,4 % (3,6 % en 2014), révision de -1 pp Hors CCG : 2,4 % (1,5 % en 2014), révision de -0,7 pp

14

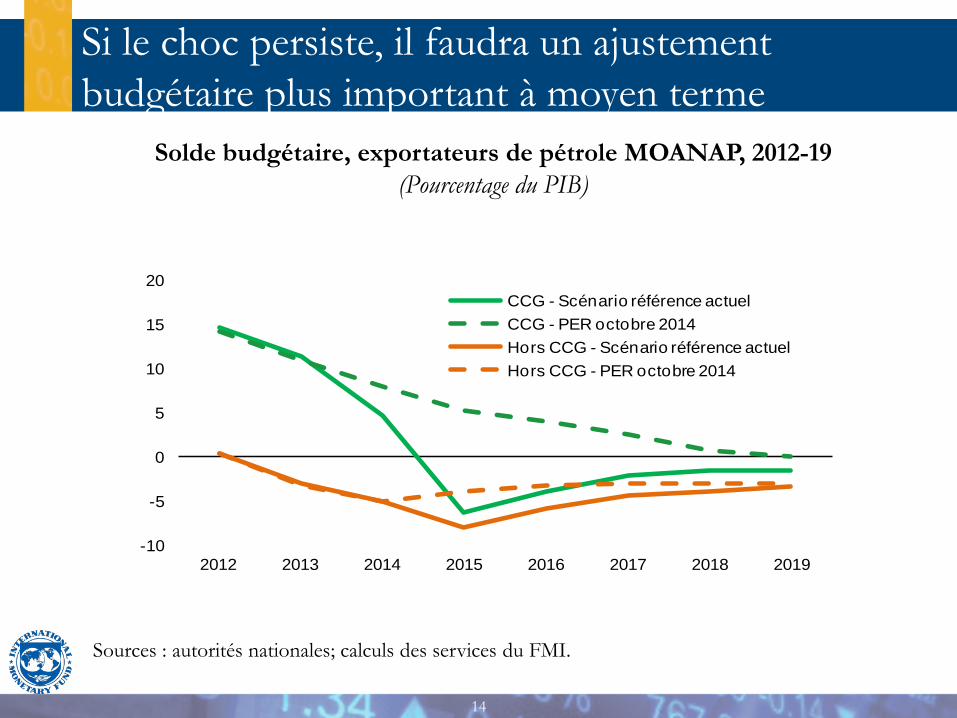

Si le choc persiste, il faudra un ajustement

budgétaire plus important à moyen terme

Solde budgétaire, exportateurs de pétrole MOANAP, 2012-19

(Pourcentage du PIB)

Sources : autorités nationales; calculs des services du FMI.

-10

-5

0

5

10

15

20

2012 2013 2014 2015 2016 2017 2018 2019

CCG - Scénario référence actuel

CCG - PER octobre 2014

Hors CCG - Scénario référence actuel

Hors CCG - PER octobre 2014

15

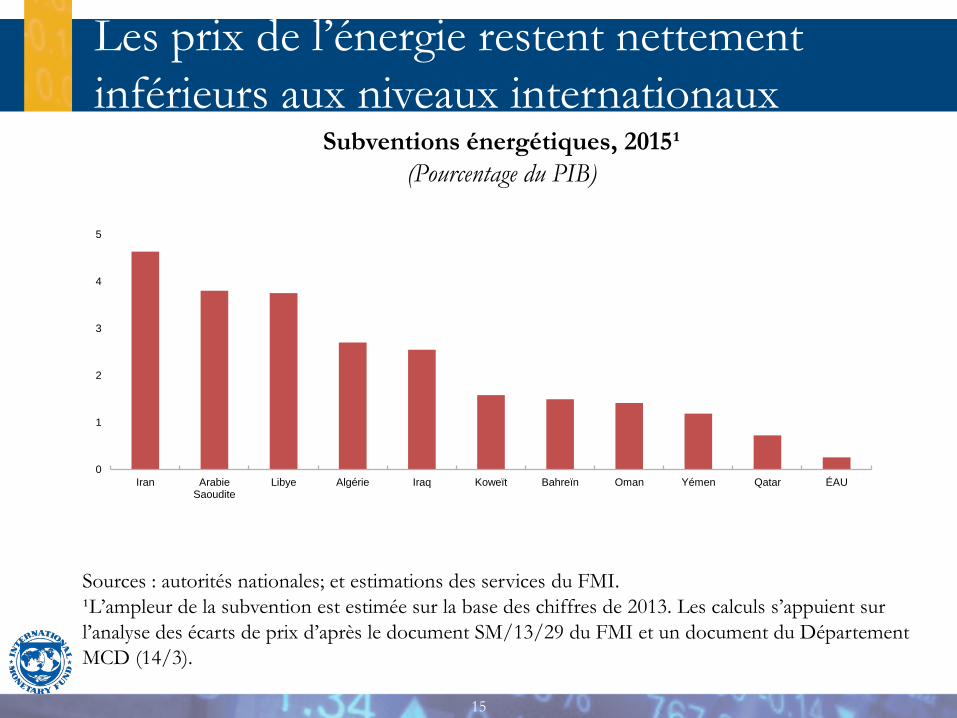

Les prix de l’énergie restent nettement

inférieurs aux niveaux internationaux Subventions énergétiques, 2015¹

(Pourcentage du PIB)

Sources : autorités nationales; et estimations des services du FMI.

¹L’ampleur de la subvention est estimée sur la base des chiffres de 2013. Les calculs s’appuient sur

l’analyse des écarts de prix d’après le document SM/13/29 du FMI et un document du Département

MCD (14/3).

0

1

2

3

4

5

Iran Arabie Saoudite

Libye Algérie Iraq Koweït Bahreïn Oman Yémen Qatar ÉAU

Conséquences pour la politique des exportateurs

de pétrole de la région MOANAP

• La récente chute des cours du pétrole a accéléré l’affaiblissement des

comptes budgétaires et courants des pays exportateurs de pétrole.

• À court terme, les pays peuvent utiliser les marges et les financements

disponibles pour éviter de réduire brutalement les dépenses et atténuer

l’impact sur la croissance hors pétrole.

• Pour assurer l’équité entre générations et reconstituer les marges, les

pays doivent mettre en place des plans d’assainissement budgétaire

à moyen terme: ralentir la croissance des dépenses courantes (masse

salariale et subventions énergétiques), hiérarchiser les dépenses

d’équipement et accroître les recettes non pétrolières.

• La diversification doit accompagner l’assainissement budgétaire, pour

faire en sorte que le secteur privé remplace le pétrole et les dépenses

publiques comme principaux moteurs de l’économie.

16

17

Plan de l’exposé

Évolutions mondiales récentes et conséquences pour la région

Moyen-Orient et Afrique du Nord (MOANAP) : exportateurs de pétrole

MOANAP : importateurs de pétrole

Caucase et Asie centrale (CAC)

18

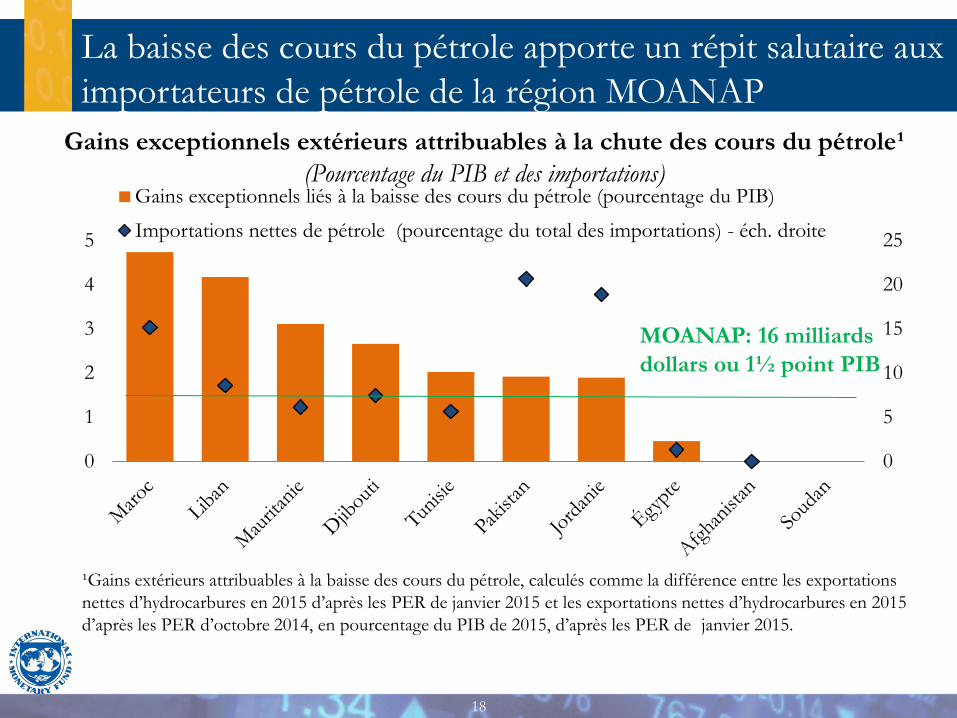

Gains exceptionnels extérieurs attribuables à la chute des cours du pétrole¹

(Pourcentage du PIB et des importations)

¹Gains extérieurs attribuables à la baisse des cours du pétrole, calculés comme la différence entre les exportations

nettes d’hydrocarbures en 2015 d’après les PER de janvier 2015 et les exportations nettes d’hydrocarbures en 2015

d’après les PER d’octobre 2014, en pourcentage du PIB de 2015, d’après les PER de janvier 2015.

La baisse des cours du pétrole apporte un répit salutaire aux

importateurs de pétrole de la région MOANAP

0

5

10

15

20

25

0

1

2

3

4

5

Gains exceptionnels liés à la baisse des cours du pétrole (pourcentage du PIB)

Importations nettes de pétrole (pourcentage du total des importations) - éch. droite

MOANAP: 16 milliards

dollars ou 1½ point PIB

19

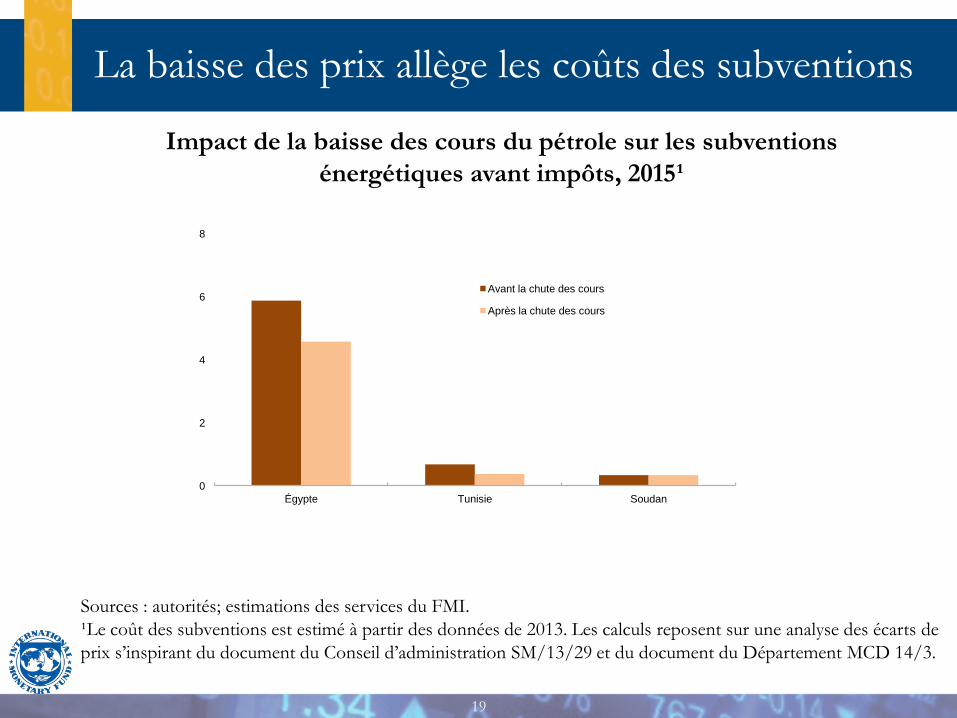

La baisse des prix allège les coûts des subventions

Impact de la baisse des cours du pétrole sur les subventions

énergétiques avant impôts, 2015¹

(Pourcentage du PIB)

Sources : autorités; estimations des services du FMI.

¹Le coût des subventions est estimé à partir des données de 2013. Les calculs reposent sur une analyse des écarts de

prix s’inspirant du document du Conseil d’administration SM/13/29 et du document du Département MCD 14/3.

0

2

4

6

8

Égypte Tunisie Soudan

Avant la chute des cours

Après la chute des cours

20

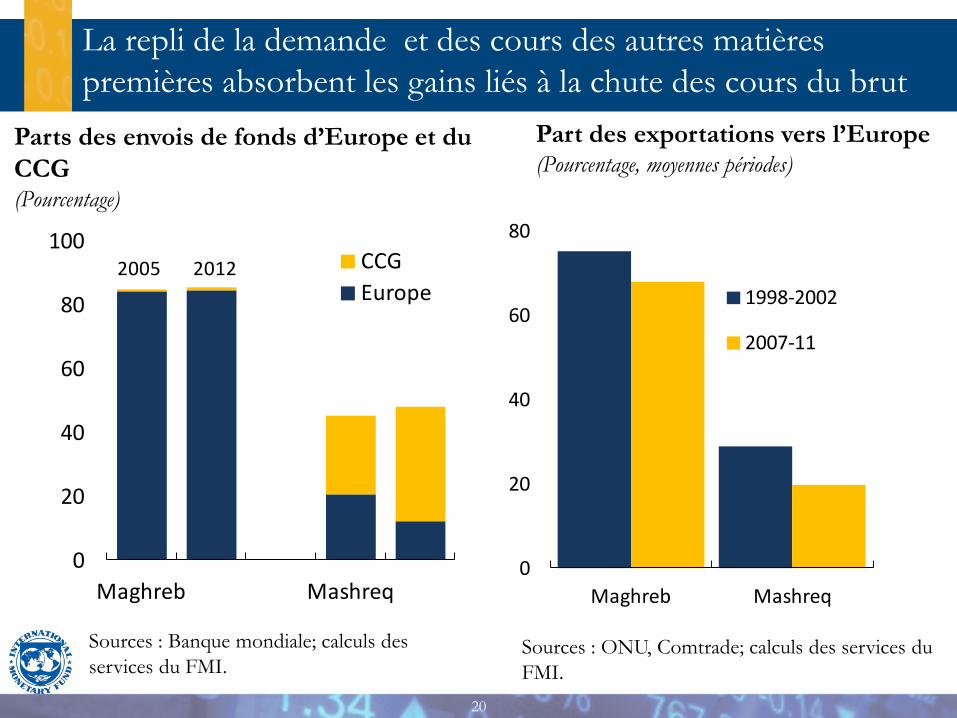

La repli de la demande et des cours des autres matières

premières absorbent les gains liés à la chute des cours du brut

Parts des envois de fonds d’Europe et du

CCG (Pourcentage)

Sources : Banque mondiale; calculs des

services du FMI.

Sources : ONU, Comtrade; calculs des services du

FMI.

Part des exportations vers l’Europe (Pourcentage, moyennes périodes)

0

20

40

60

80

100

Maghreb Mashreq

CCG

Europe2005 2012

0

20

40

60

80

Maghreb Mashreq

1998-2002

2007-11

21

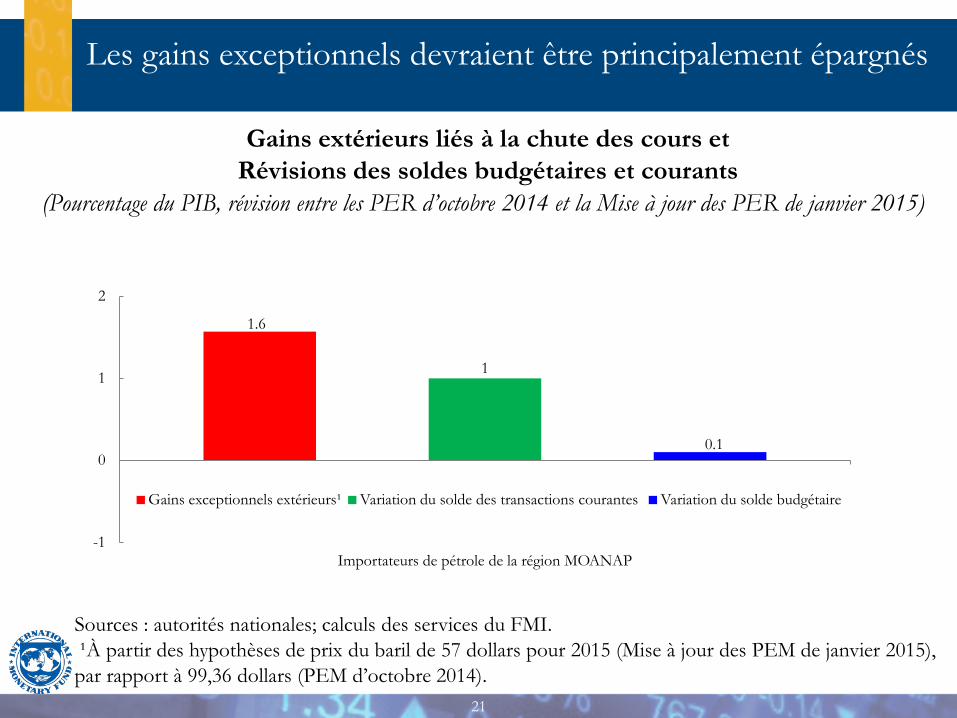

Gains extérieurs liés à la chute des cours et

Révisions des soldes budgétaires et courants

(Pourcentage du PIB, révision entre les PER d’octobre 2014 et la Mise à jour des PER de janvier 2015)

Sources : autorités nationales; calculs des services du FMI.

¹À partir des hypothèses de prix du baril de 57 dollars pour 2015 (Mise à jour des PEM de janvier 2015),

par rapport à 99,36 dollars (PEM d’octobre 2014).

Les gains exceptionnels devraient être principalement épargnés

1.6

1

0.1

-1

0

1

2

Importateurs de pétrole de la région MOANAP

Gains exceptionnels extérieurs¹ Variation du solde des transactions courantes Variation du solde budgétaire

Conséquences pour la politique des importateurs

de la région MOANAP

• Les effets positifs de la chute des cours sur la croissance seront compensés

par des chocs négatifs simultanés de nature intérieure et extérieure.

• Là où des inquiétudes existent quant à la viabilité des finances publiques,

les gains exceptionnels devraient être épargnés afin de renforcer les marges

de manœuvre et de réduire la dette publique.

• Compte tenu de l’incertitude liée à la persistance du choc des prix du

pétrole et des conséquences pour le financement, les pays doivent éviter de

prendre des engagements de dépenses qu’il serait impossible d’inverser.

• Le pétrole moins cher crée également des conditions propices pour

poursuivre la réforme des subventions et accélérer les réformes

structurelles afin de relever la croissance potentielle et de la rendre plus

inclusive.

22

23

Plan de l’exposé

Évolutions mondiales récentes et conséquences pour la région

Moyen-Orient et Afrique du Nord (MOANAP) : exportateurs de pétrole

MOANAP : importateurs de pétrole

Caucase et Asie centrale (CAC)

24

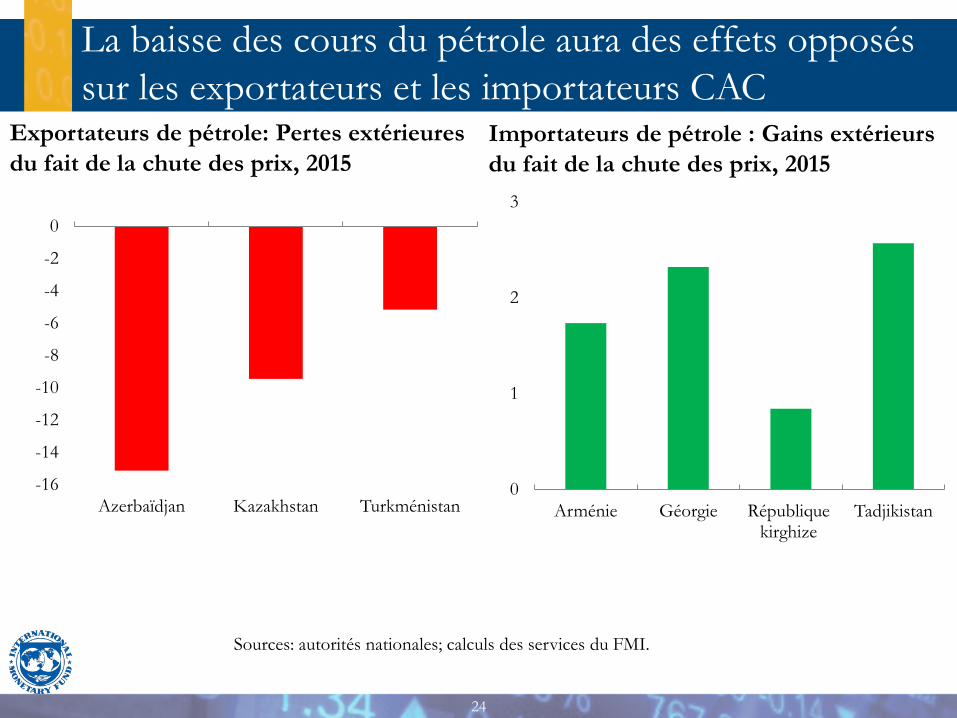

Importateurs de pétrole : Gains extérieurs

du fait de la chute des prix, 2015

Exportateurs de pétrole: Pertes extérieures

du fait de la chute des prix, 2015

Sources: autorités nationales; calculs des services du FMI.

La baisse des cours du pétrole aura des effets opposés

sur les exportateurs et les importateurs CAC

-16

-14

-12

-10

-8

-6

-4

-2

0

Azerbaïdjan Kazakhstan Turkménistan 0

1

2

3

Arménie Géorgie République kirghize

Tadjikistan

25

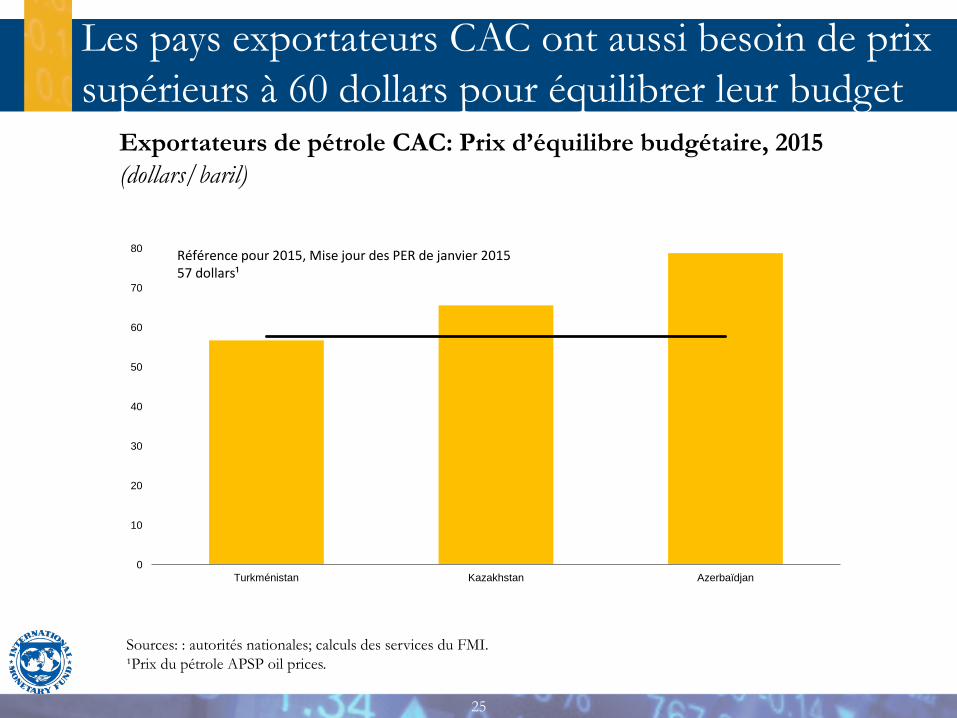

Exportateurs de pétrole CAC: Prix d’équilibre budgétaire, 2015

(dollars/baril)

Sources: : autorités nationales; calculs des services du FMI.

¹Prix du pétrole APSP oil prices.

Les pays exportateurs CAC ont aussi besoin de prix

supérieurs à 60 dollars pour équilibrer leur budget

0

10

20

30

40

50

60

70

80

Turkménistan Kazakhstan Azerbaïdjan

Référence pour 2015, Mise jour des PER de janvier 2015 57 dollars¹

26

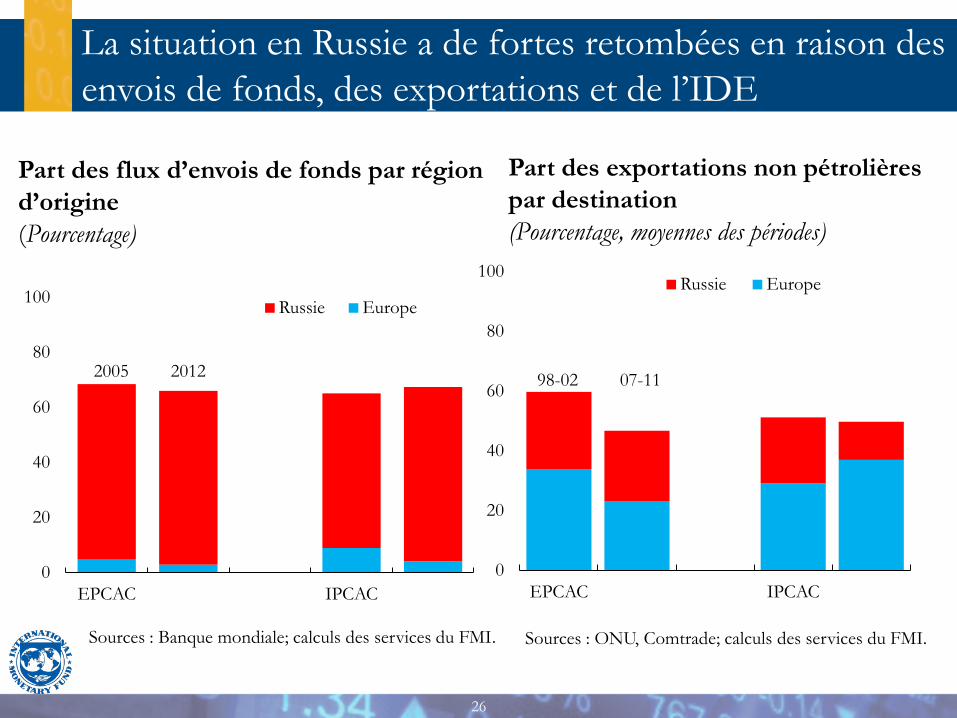

Sources : Banque mondiale; calculs des services du FMI.

Sources : ONU, Comtrade; calculs des services du FMI.

Part des flux d’envois de fonds par région

d’origine

(Pourcentage)

Part des exportations non pétrolières

par destination

(Pourcentage, moyennes des périodes)

La situation en Russie a de fortes retombées en raison des

envois de fonds, des exportations et de l’IDE

0

20

40

60

80

100

EPCAC IPCAC

Russie Europe

2005 2012

0

20

40

60

80

100

EPCAC IPCAC

Russie Europe

98-02 07-11

27

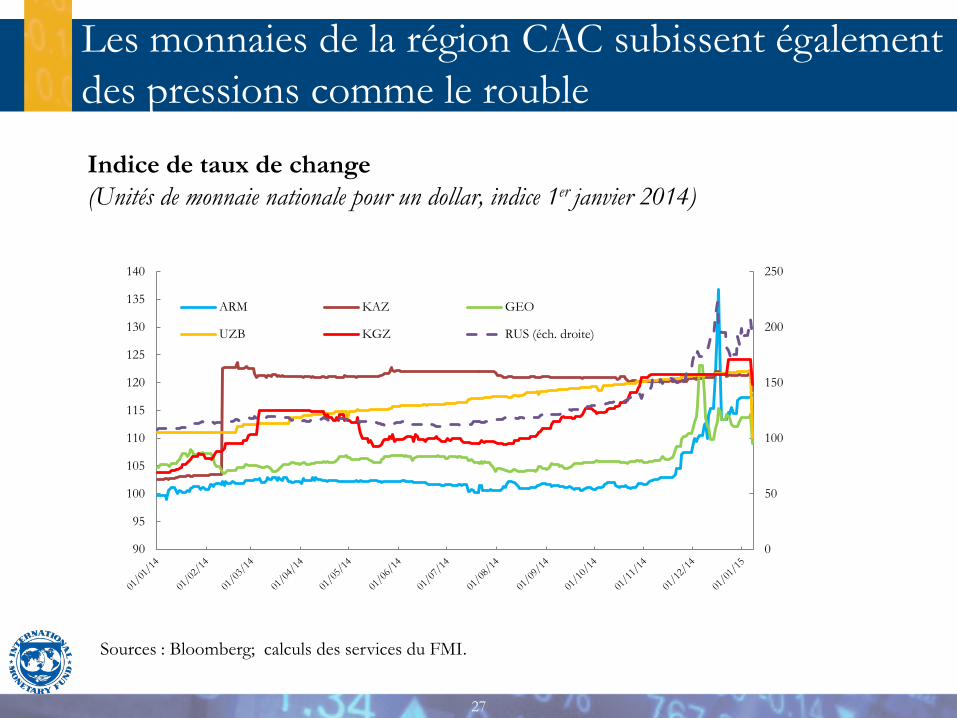

Indice de taux de change

(Unités de monnaie nationale pour un dollar, indice 1er janvier 2014)

Sources : Bloomberg; calculs des services du FMI.

Les monnaies de la région CAC subissent également

des pressions comme le rouble

0

50

100

150

200

250

90

95

100

105

110

115

120

125

130

135

140

ARM KAZ GEO

UZB KGZ RUS (éch. droite)

28

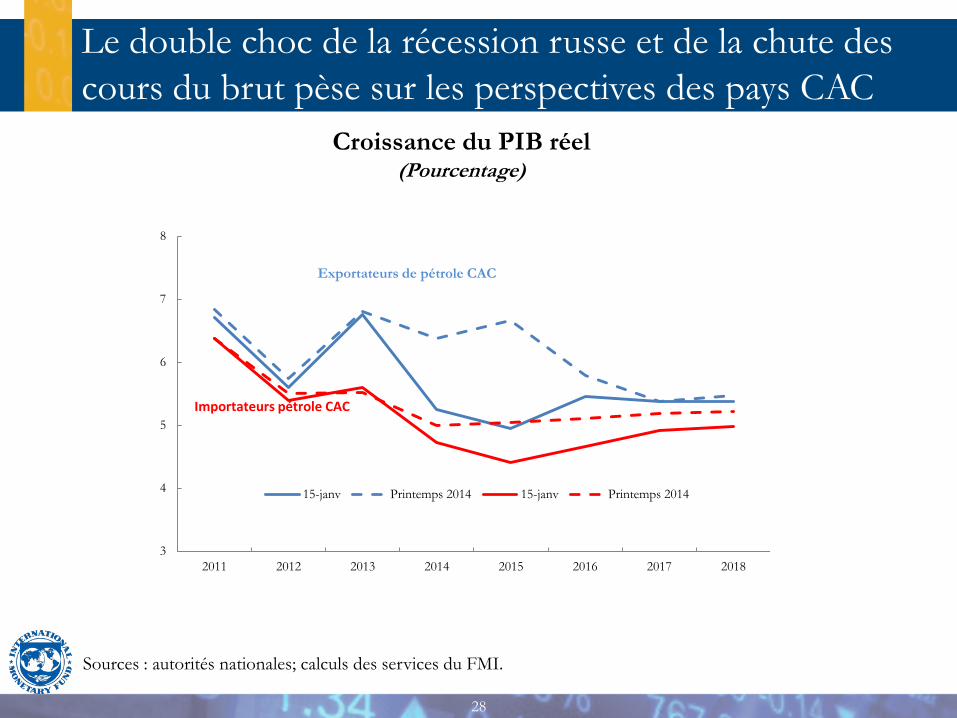

Sources : autorités nationales; calculs des services du FMI.

Croissance du PIB réel (Pourcentage)

Le double choc de la récession russe et de la chute des

cours du brut pèse sur les perspectives des pays CAC

3

4

5

6

7

8

2011 2012 2013 2014 2015 2016 2017 2018

15-janv Printemps 2014 15-janv Printemps 2014

Exportateurs de pétrole CAC

Importateurs pétrole CAC

29

À court terme:

• Face aux retombées négatives provenant de Russie, les pays doivent mener une

politique budgétaire anticyclique s’ils disposent d’une marge de manœuvre

budgétaire et de financements.

• Une plus grande flexibilité du taux de change permettra aux pays de mieux

s’adapter aux chocs négatifs.

• Le durcissement de la politique monétaire aidera à gérer les signes de tensions

inflationnistes et à maîtriser les tensions sur le taux de change.

À moyen terme:

• Les exportateurs de pétrole devront réévaluer leurs plans de dépenses à moyen

terme si le repli des cours du brut persiste. Les importateurs devront reprendre le

rééquilibrage budgétaire pour reconstituer leurs marges de manœuvre dès que la

conjoncture le permettra.

• Il faudra redoubler d’efforts sur le plan des réformes structurelles pour diversifier

les économies et améliorer le climat des affaires.

Conséquences pour la politique des pays de

la région CAC

30