analyse financière_chapitre2 (1)_le bi lan f inancier

TRANSCRIPT

Chap i t r e Chap i t r e 22

1

Chap i t r e Chap i t r e 22Le b i l an f i nanc ie r Le b i l an f i nanc ie r

Notes de cours: Analyse & Diagnostic Financier 2010

Il sera question de l’ensemble des ajustements

Objectifs

2

Il sera question de l’ensemble des ajustementsnécessaires à la transition entre bilan comptable etbilan financier.

Notes de cours: Analyse & Diagnostic Financier 2010

Les retraitements

1. L’élimination des « non-valeurs »

� Les frais préliminaires� Les charges à répartir� Les frais d’émission et les primes de remboursement des emprunts

3

� Les écarts de conversion actifsCes frais représentent :� Des charges amortissables sur trois exercices (et sur la durée de

l’emprunt au prorata des intérêt� Ne constituent ni un bien ni un droit� Correspond à un actif fictif ou des non-valeurs, il convient de les

éliminer de l’actif et de retrancher des capitaux propres.

Notes de cours: Analyse & Diagnostic Financier 2010

Incidence fiscale

• L’amortissement de ces éléments constitue une chargefiscalement déductible.

4

fiscalement déductible.

• Ce qui entraine une économie d’impôt future, laquelleaugmente la richesse des actionnaires.

Notes de cours: Analyse & Diagnostic Financier 2010

Exemple

Le 01/01/N-1, l’entreprise inscrit à son bilan des « frais d’émission et desprimes de remboursement des emprunts » pour un montant de 15000D.

5

La dotation annuelle d’amortissement est de 3000. Quels sont lesredressements qui s’imposent au 31/12/N? Le taux de l’impôt sur lessociétés s’élève à 35%.

Notes de cours: Analyse & Diagnostic Financier 2010

Solution

Au 31/12/N la VCN des « autres actifs non courant » est de : 15000-3000*2 =9000.

6

� Autres Actifs non courants = - 9000 D.et Capitaux propres = -9000 D.

� Economie d’impôt 9000*0,35 = 3150.Capitaux propres = +3150Et Dettes Fiscales latentes = - 3150.

Notes de cours: Analyse & Diagnostic Financier 2010

2. Les actifs immobilisés :

Ils figurent à l’actif pour leur valeur comptable nette. Il convient de procéder à leurévaluation. Cette dernière a des incidences :� sur le montant des amortissements, puisqu’il est déterminé sur la base desvaleurs d’origine.� sur le résultat, car la part d’amortissement était sous-estimés.

7

� sur le résultat, car la part d’amortissement était sous-estimés.

Notes de cours: Analyse & Diagnostic Financier 2010

3. Les titres

La raison de détention des titres permet de déterminer la catégorie danslaquelle ils sont rangés:� Si les titres constituent une prise de participation durable, ou s’ils sontinvendables, ils seront classés parmi les immobilisations financières.

8

invendables, ils seront classés parmi les immobilisations financières.� Si les titres ont un caractère de placement (acquis pour réaliser une plus-value de cession) ou dont la liquidation nécessite un certains temps, classéscomme des « placements et autres actifs financiers ».� Si les titres sont très liquides (Bons de Trésor, ou titres cotés sur le marchépermanent), ils sont considérés comme des liquidités.

Concernant leur évaluation :� Pour les titres cotés, on retient le cours moyen du dernier mois.� pour les titres non cotés, on retient la valeur intrinsèque ou la valeur probablede négociation.

Notes de cours: Analyse & Diagnostic Financier 2010

4. Les provisions pour dépréciation des éléments

d’actifsCes provisions posent le problème de leur sur ou sous-estimation et impliquent

donc l’étude du risque présenté par les éléments d’actifs pour lesquels on aconstitué les provisions. *) Créances douteuses. (voir loi fiscale)

5. Les stocks

9

5. Les stocksDeux problèmes se posent :

• Un problème d’évaluation du risque dû à l’obsolescence, insuffisance éventuelledes provisions pour dépréciation

• La situation financière d’une entreprise peut être influencée par la méthoded’évaluation des stocks :

• Méthode du premier entré, premier sorti : FIFO• Méthode du dernier entré, premier sorti : LIFO• Méthode du coût moyen pondéré : CMP

Le stock outil (ou immobilisé ou de sécurité) est le stock minimum nécessaire àl’activité de l’entreprise et qui évite la rupture du stock. Il est classé parmi les ActifsNon Courants.

1.2. Les retraitements des passifs

1. Les capitaux propres : Ils regroupent• le capital social• les réserves et primes liées au capital (réserves légales, réserves

statutaires, primes d’émission, de fusion, d’apport, de conversion, d’obligation)• les résultats reportés

10

• les résultats reportés• le résultat de l’exercice• les autres capitaux propres : Titres soumis à des réglementations particulières

(titres participatifs et certificats d’investissement). Réserves spéciales de réévaluation. Subventions d’investissement

Notes de cours: Analyse & Diagnostic Financier 2010

concernant le capital social, les retraitements suivants sont à effectuer :

� Le capital souscrit non appelé (Actionnaires, Capital souscrit non appelé 109) :il s’agit d’une créance de l’entreprise sur ses actionnaires correspondant à la partde capital inscrite au bilan qui n’a pas été apportée par eux. C’est une non-valeur àretrancher purement et simplement des capitaux propres.

11

retrancher purement et simplement des capitaux propres.

• le capital souscrit appelé, non versé (Actionnaires, opérations sur le capital446) : ce poste peut provoquer quelques inquiétudes sur la situation financière desactionnaires, leur confiance dans l’entreprise et leur bonne foi. Si un risque de nonversement existe, il constitue une non-valeur à déduire des capitaux propres.

Notes de cours: Analyse & Diagnostic Financier 2010

2. Affectation du résultat :

Le résultat bénéficiaire est affecté aux différentes masses des passifs aprèssa répartition. Le schéma de répartition des bénéfices est le suivant :

Bénéfice de l’exercice N+/-Résultats reportés de l’exercice N-1

12

+/-Résultats reportés de l’exercice N-1= Bénéfice à répartir- réserve légale= Bénéfice distribuable- Dividende statuaire (ou premier dividende)- Réserve statuaire- Autres réserves= Reliquat- Super dividende- Rémunération des parts de fondateurs- Tantièmes- Résultat reporté de l’exercice N= 0Notes de cours: Analyse & Diagnostic Financier 2010

� La réserve légale est équivalente à 5% du bénéfice de l’exercice. Elle n’estplus obligatoire dès lors que les réserves légales atteignent 10% du capitalsocial.Ces réserves viennent en augmentation des capitaux propres.� Le dividende statutaire est fixé par les statuts de la société en pourcentagedu capital libéré. C’est la somme due aux actionnaires, qui vient enaugmentation des passifs courants. Le même traitement s’applique au super

13

augmentation des passifs courants. Le même traitement s’applique au superdividende.� Les réserves statutaires et autres réserves viennent en augmentation descapitaux propres.� Les tantièmes représentent l’intéressement des administrateurs aux résultatsde la société. ils sont dus aux administrateurs et viennent en augmentation despassifs courants .� Les parts de fondateurs : leurs rémunérations sont distribuées après lessuper dividendes et relèvent des passifs courants .

Notes de cours: Analyse & Diagnostic Financier 2010

3. Les subventions d’investissement : Il y a deux types de subventions :• Les subventions d’exploitation, accordées surtout à titre d’indemnités pourinsuffisance du prix de vente. Elles font partie du résultat de l’exercice de leurencaissement.• Les subventions d’investissement ; accordées en vue de l’acquisition ou de lacréation d’une immobilisation. Deux cas peuvent se présenter :� si le bien est amortissable ; on passe chaque année, d’une part les

14

� si le bien est amortissable ; on passe chaque année, d’une part lesamortissements afférents à l’immobilisation et d’autre part , la réductioncorrespondante du poste subvention d’investissement laquelle est considéréecomme un profit sur subvention. L’amortissement annule en ce cas le profit et, dece fait, aucun impôt n’est acquitté.� si le bien n’est pas amortissable, la subvention est répartie sur 10 exercices. Onpasse chaque année, la réduction du poste subvention pour 1/10 par le compte« 739, quotes-parts des subventions d’investissement inscrites au résultat del’exercice. Ainsi, l’entreprise perdra pour partie (S*t/10), le bénéfice de lasubvention au titre de l’IS. On peut donc opérer le retraitement suivant :

Notes de cours: Analyse & Diagnostic Financier 2010

la portion S*t ; constituant la part revenant à l’Etat sera virée en dettesfiscales (courantes et non courantes)la portion (1-t)S :viendra augmenter les Capitaux Propres.

4. Les provisions pour risques et changes :

D’un point de vue financier, on estime qu’il y a trois types de provisions :

15

D’un point de vue financier, on estime qu’il y a trois types de provisions :� Les provisions sans objet réel ou totalement aléatoires sont considéréescomme des réserves. Elles sont, de ce fait, réintégrées parmi les capitauxpropres.� Les provisions représentant des risques réels ; elles sont reclassées enpassifs non courants si l’échéance est à plus d’un an et en passifscourants si l’échéance est à moins d’un an.� Les provisions correspondant à des charges futures et représentant desrisques réels seront affectées aux passifs non courants ( si l’échéanceprobable de paiement est à plus d’un an) et aux passifs courants (sil’échéance est à – 1 an).

Notes de cours: Analyse & Diagnostic Financier 2010

5. Les écarts de conversionIls constituent des différences de change (latentes) constatées à la dated’établissement du bilan au niveau des postes de créances ou de detteslibellées en monnaie étrangère.Ecarts de conversion actif : constat d’une perte de change (dépréciationd’une créance ou appréciation d’une dette). Ils viennent en diminution descapitaux propres.

16

capitaux propres.

Exemple : Dépréciation d’une créance. valeur d’origine : 10000 $US (1$US = 0.750DT)� valeur en DT = 7500DT. dépréciation : 1$US = 0.700DT� valeur de la créance = 7000 DT.

Notes de cours: Analyse & Diagnostic Financier 2010

Client étrangers 7500

Vente de Marchandises 7500

17

Ecarts de conversion passif : constat d’un gain de change latent(dépréciation d’une dette ou appréciation d’une créance). Si ces gains sontdevenus certains, ils viennent en augmentation des capitaux propres.

Vente de Marchandises 7500

Ecart de conversion actifs 500

Clients 500

Notes de cours: Analyse & Diagnostic Financier 2010

6. Retraitements des effets escomptés et non échus

L’escompte auprès d’une banque d’un effet à recevoir se traduitcomptablement par une diminution du compte « clients, effets à recevoir » et uneaugmentation du compte « Banque ». L’entreprise ne possède plus les effets, maisreste solidairement responsable du défaut de règlement du tiré à l’échéance. Ilexiste un engagement de l’entreprise qui devient effectif lorsque les débiteurs des

18

existe un engagement de l’entreprise qui devient effectif lorsque les débiteurs deseffets s’abstiennent de payer.

Le redressement consiste à ajouter le montant des effets escomptés nonencore échus aux liquidités et équivalents de liquidités de passif. En actif, le mêmemontant doit être ajouté parmi les effets à recevoir.

Notes de cours: Analyse & Diagnostic Financier 2010

Section 2. Le Bilan Financier

Il se présente ainsi : Actifs Capitaux Propres et Passifs

Actifs non courants Capitaux Propres

19

Actifs non courants− Actifs immobilisés− Autres actifs non

courantsActifs courants− d’exploitation

stocksclients

− Hors Exploitation− Liquidités d’actif

Capitaux PropresPassifs non courantsPassifs courants− d’exploitation− Hors Exploitation− Liquidités de passif

Notes de cours: Analyse & Diagnostic Financier 2010

2.1. Les actifs

1. Les actifs non courants : ils regroupent les actifs immobilisés, compte tenu descorrections suivantes :. (-) autres actifs non courants. (+) plus-value des réévaluations. (+) stock outil.(+) charges constatées d’avances à plus d’un an.

20

.(+) charges constatées d’avances à plus d’un an.

2. Les actifs courants d’exploitation :Les stocks corrigés du stock outilLes créances à échéances inférieures à un an, liées à l’exploitation :.(+) Effets escomptés non échus.(+) Comptes de régulation actif à – 1 an, liés à l’exploitation.(-) Actionnaires, opérations sur le capital.

3. Les actifs courants hors exploitation : Les créances non liées à l’exploitation.

4. Les liquidités : Les postes de liquidités et équivalents de liquidités, majorés destitres très liquides et des effets à recevoir considérés comme des liquidités.

2.2. Capitaux propres et passifs

• Les capitaux propres : sont corrigés des éléments suivants :• (+) Réserves de l’exercice• (-) Capital souscrit, non appelé• (-) Capital souscrit, appelé, non versé• (-) Les autres actifs non courants

21

• (-) Les autres actifs non courants• (+) Plus-value de réévaluation des actifs immobilisés• (+) Provisions à caractère de réserves• (+) Ecarts de conversion passif.

• Les passifs non courants : les emprunts et assimilés à +1 an :• (+) Provisions pour risques et charges aléatoires• (+) dettes fiscales à + 1 an.

• Les passifs courants d’exploitation : les dettes à –1 an directement liées àl’exploitation, corrigées des éléments suivants :

Notes de cours: Analyse & Diagnostic Financier 2010

Section. 3 . Exemple (Cas SS)

Le bilan de la société SS se présente comme suit au 31/12/N:Actifs Non CourantsConstructionsAutres immobilisations corporelles

1400020000

Capitaux PropresCapital socialRéserves légales

800006000

22

Autres immobilisations corporellesImmobilisations financièresFrais préliminairesPrimes de remboursement des

empruntsEcart de conversion actif

Actifs CourantsStocksClientsAutres créancesCharges constatées d’avancePlacements courantsLiquidités

2000020002300800900

660001328003000030005500

14700

Réserves légalesRésultats reportésRésultat de l’exercice (avant répartition)Subventions d’investissement

PassifsProvisionsEmprunts obligatoiresFournisseursDettes fiscalesProduits constatés d’avanceConcours bancaires

6000300

420095004000

440001200001000080006000

Total 292000 Total 292000Notes de cours: Analyse & Diagnostic Financier 2010

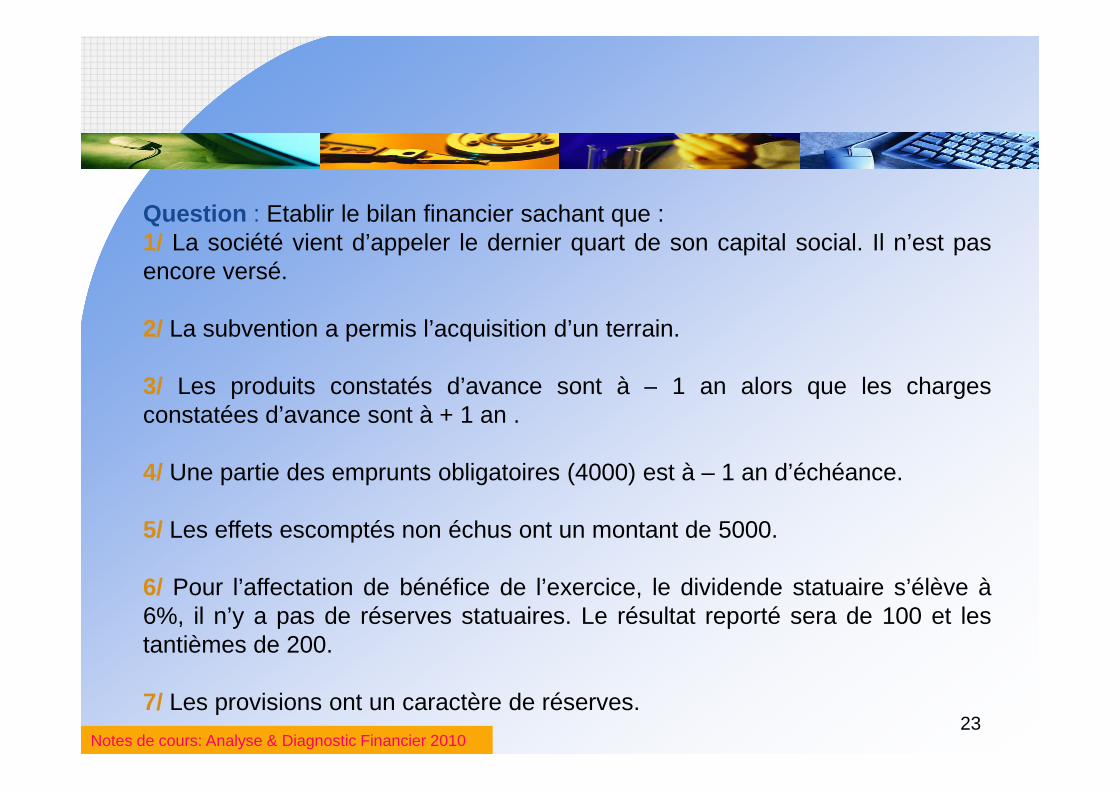

Question : Etablir le bilan financier sachant que :1/ La société vient d’appeler le dernier quart de son capital social. Il n’est pasencore versé.

2/ La subvention a permis l’acquisition d’un terrain.

3/ Les produits constatés d’avance sont à – 1 an alors que les charges

23

3/ Les produits constatés d’avance sont à – 1 an alors que les chargesconstatées d’avance sont à + 1 an .

4/ Une partie des emprunts obligatoires (4000) est à – 1 an d’échéance.

5/ Les effets escomptés non échus ont un montant de 5000.

6/ Pour l’affectation de bénéfice de l’exercice, le dividende statuaire s’élève à6%, il n’y a pas de réserves statuaires. Le résultat reporté sera de 100 et lestantièmes de 200.

7/ Les provisions ont un caractère de réserves.

Notes de cours: Analyse & Diagnostic Financier 2010

Solution1°/ Affectation du résultat :Résultat bénéficiaire de l’exercice : 4200+ Résultat reporté : + 300résultat bénéficiaire à repartir : 4500réserves légales (5% 4200) : -210Bénéfice à distribuer : 4290

24

Bénéfice à distribuer : 4290Dividende statuaire (6% 60.000) : -3600Réserves statuaires : 0Super dividende (?)Tantièmes 200Résultat reporté N 100Affectation du résultat Passifs courants Hexp : 3600 + 390 + 200 = 4190

Capitaux propres : 210 + 100 = 3102°/ * Capitaux propres : - 20000* Autres créances : - 200003°/ La subvention d’investissement :Capitaux propres : + 9500 (1 – 0,35) = + 6175

Notes de cours: Analyse & Diagnostic Financier 2010

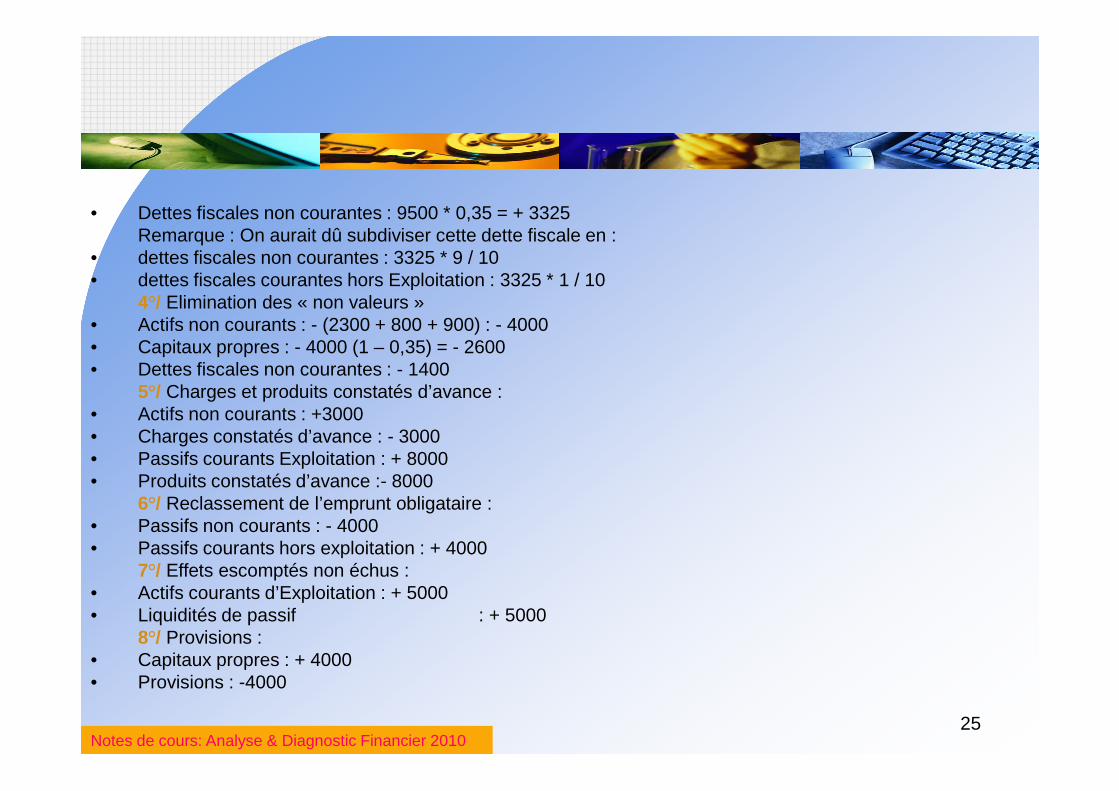

• Dettes fiscales non courantes : 9500 * 0,35 = + 3325Remarque : On aurait dû subdiviser cette dette fiscale en :

• dettes fiscales non courantes : 3325 * 9 / 10• dettes fiscales courantes hors Exploitation : 3325 * 1 / 10

4°/ Elimination des « non valeurs »• Actifs non courants : - (2300 + 800 + 900) : - 4000• Capitaux propres : - 4000 (1 – 0,35) = - 2600• Dettes fiscales non courantes : - 1400

5°/ Charges et produits constatés d’avance :

25

5°/ Charges et produits constatés d’avance :• Actifs non courants : +3000• Charges constatés d’avance : - 3000• Passifs courants Exploitation : + 8000• Produits constatés d’avance :- 8000

6°/ Reclassement de l’emprunt obligataire :• Passifs non courants : - 4000• Passifs courants hors exploitation : + 4000

7°/ Effets escomptés non échus :• Actifs courants d’Exploitation : + 5000• Liquidités de passif : + 5000

8°/ Provisions :• Capitaux propres : + 4000• Provisions : -4000

Notes de cours: Analyse & Diagnostic Financier 2010

*/ */ Capitaux propres : 80.000 + 6000 + 310 – 20.000 + 6175 –2600 + 4000 =73885Actifs non courants : 14000 + 20.000 + 2000 +3000 = 39000*/ Actifs courants d’exploitation :

• stock : 66000• créances d’exploitation : 132800 + 5000 = 1378000

*/ Actifs courants hors exploitation : 30.000 – 20.000 + 5500 = 15500*/Liquidités d’actif : 14700*/ Passifs non courants : 44000 – 4000 + 3325 – 1400 = 41925

26

*/ Passifs non courants : 44000 – 4000 + 3325 – 1400 = 41925*/ Passifs courants exploitation : 120.000 + 8000 = 128000*/ Passifs courants hors exploitation : + 4190 + 4000 = 13190*/ Liquidités de passifs : 6000 + 5000 =11000

ANCACESCACHEL

39000203800660001378001550014700

CPPNCPCEPCHEL

73885419251380001319011000

Total 273000 Total 273000

Notes de cours: Analyse & Diagnostic Financier 2010

Section 4. Analyse de l’équilibre financier

4.1.Règle de l’équilibre financier minimum (EFM)

L’appréciation de l’équilibre financier d’une entreprise résulte de la confrontationdu degré de liquidité des actifs au degré d’exigibilité des passifs. Ce qui signifie queles emplois doivent être financés par des ressources pouvant demeurer à la

27

les emplois doivent être financés par des ressources pouvant demeurer à ladisposition de l’entreprise pour une durée égale à la durée de vie de ces emplois.

La règle d’équilibre financier minimum peut s’énoncer comme suit : Uneentreprise est en situation d’EFM quand les actifs sont financés par des passifs d’uneexigibilité équivalente à la liquidité des actifs.

ANC CP+PNC :Cap. permanents

AC PC

Notes de cours: Analyse & Diagnostic Financier 2010

Un tel équilibre est instable, car il est difficile à réaliser. Il suppose par exemple,qu’on réglera un fournisseur pour un montant de 1000D dans 15 jours par unrecouvrement dans 15 jours d’une créance clients. Ainsi, il ne faut pas se limiterà la comparaison des différentes masses, mais il faut tenir compte des vitessesde rotation de ces masses :les vitesses de transformation en liquidité pour les

28

de rotation de ces masses :les vitesses de transformation en liquidité pour lesemplois et en exigibilité immédiate pour les ressources. En effet, le cycle desactifs courants permet à l’entreprise de reconstituer les liquidités grâceauxquelles l’entreprise rembourse ses passifs courants qui sont rapidementexigibles. Mais, pour éviter le risque d’avoir certains actifs qui se transformenten liquidités moins rapidement que les passifs courants deviennent exigibles,l’entreprises doit se réserver une marge de sécurité : le Fonds de Roulement.

Notes de cours: Analyse & Diagnostic Financier 2010

4.2. Fonds de roulement (FDR)C’est la fraction des capitaux permanents qui n’est pas utilisée pour financer des

actifs non courants, mais pour financer des actifs courants. Inversement, le FDR estla fraction des actifs courants qui n’est pas financée par des passifs courants.

1. Calcul du FDR :Par le haut du bilan :FDR = Capitaux permanents – Actifs Non Courants

29

Cette formule exprime l’origine du FDR. Le niveau du FDR dépend des décisions àLT concernant l’investissement (acquisitions, cessions d’immobilisations) et lefinancement (augmentation du capital, emprunt à LT, …)

Par le bas du bilan :FDR = Actifs Courants - Passifs Courants .Cette formule donne l’utilisation du FDR. Une variation des éléments des actifs

courants ou des passifs courants sans variation corrélative des capitaux permanentsou des actifs non courants ne modifie en rien le montant du FDR, elle change ledegré de liquidité de l’actif ou du passif courants.

Notes de cours: Analyse & Diagnostic Financier 2010

2. Interprétation du FDR :C’est un indicateur de la structure financière de l’entreprise, utilisé pour apprécier la

solvabilité de l’entreprise et son risque de faillite .

• FDR positif : capitaux permanents supérieurs aux actifs non courants � marge desécurité.

• FDR nul : situationd’équilibrefinancierminimum: situationtrèsfragile.

30

• FDR nul : situationd’équilibrefinancierminimum: situationtrèsfragile.• FDR négatif : une partie des actifs non courants est financée par des passifs courants. A• priori, la situation financière est déséquilibrée et le risque d’insolvabilité est très élevé.

Cependant, l’entreprise ayant FDR<0 peut être solvable dans la mesure où :• Le taux de rotation des actifs courants est supérieur à celui des passifs courants (entreprises

de distribution)• La part la plus importante des passifs courants ne correspond pas à des dettes donnant lieu à

des décaissements réels mais à des dettes qui sont constamment renouvelées sansaucunpaiement effectif. Ces dettes ont donc un caractère permanent.Le FDR calculé permet un constat, mais ne permet pas de porter un jugement sur la valeurobtenue (suffisante, faible ou exagérée). Un tel jugement ne pourra être porté que parréférence au Besoin en Fonds de Roulement (BFDR) de l’entreprise.

Notes de cours: Analyse & Diagnostic Financier 2010

4.3. Le BFDR

Le BFDR est le besoin de financement résultant des décalages dans le temps quiexistent entre les flux physiques et les flux monétaires engendrés par le cycled’exploitation.

le cycle d’exploitation se caractérise par une succession d’opérations de natures

31

le cycle d’exploitation se caractérise par une succession d’opérations de naturesdifférentes (Achat matières premières, Stockage, Production, Vente) dont lerenouvellement est périodique.

Achat stockage Matière Prod Stockage PF Vente

Crédit fournisseur BFDR créance client

Règlement Frais Frais Frais Encais Vente Fournisseurs Stock Product Stock

Flux Physique

Flux monétaires

Notes de cours: Analyse & Diagnostic Financier 2010

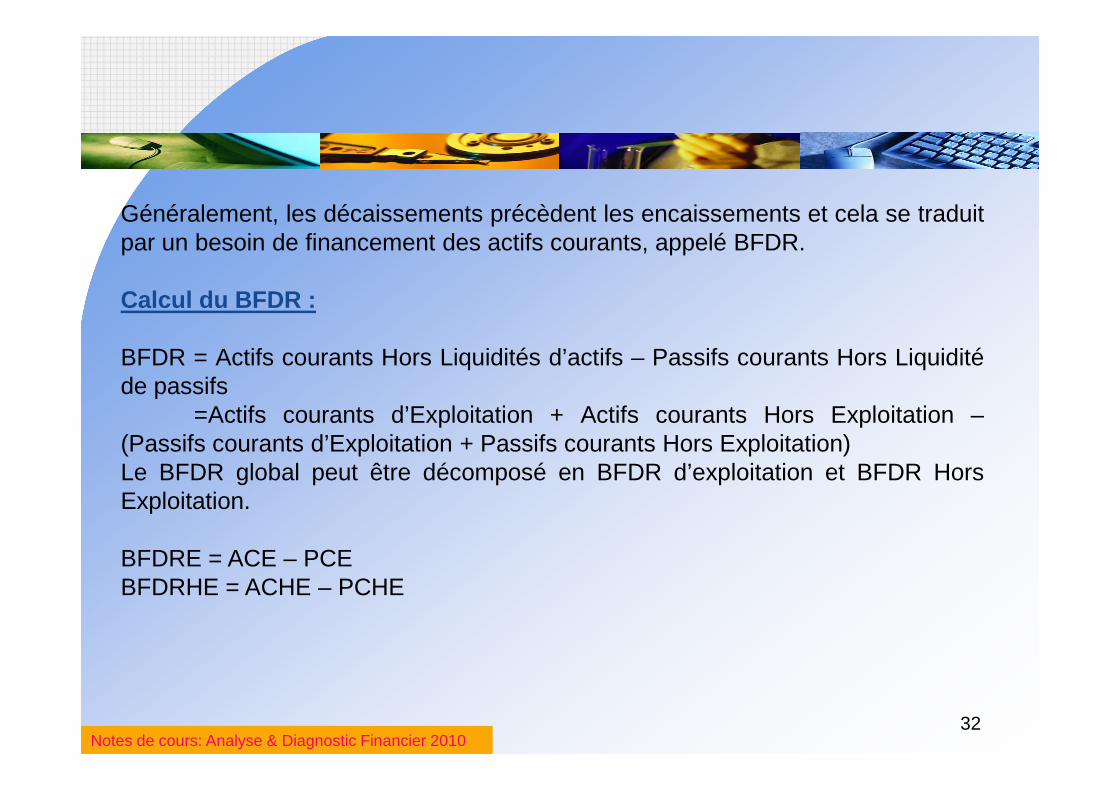

Généralement, les décaissements précèdent les encaissements et cela se traduitpar un besoin de financement des actifs courants, appelé BFDR.

Calcul du BFDR :

BFDR = Actifs courants Hors Liquidités d’actifs – Passifs courants Hors Liquiditéde passifs

32

de passifs=Actifs courants d’Exploitation + Actifs courants Hors Exploitation –

(Passifs courants d’Exploitation + Passifs courants Hors Exploitation)Le BFDR global peut être décomposé en BFDR d’exploitation et BFDR HorsExploitation.

BFDRE = ACE – PCEBFDRHE = ACHE – PCHE

Notes de cours: Analyse & Diagnostic Financier 2010

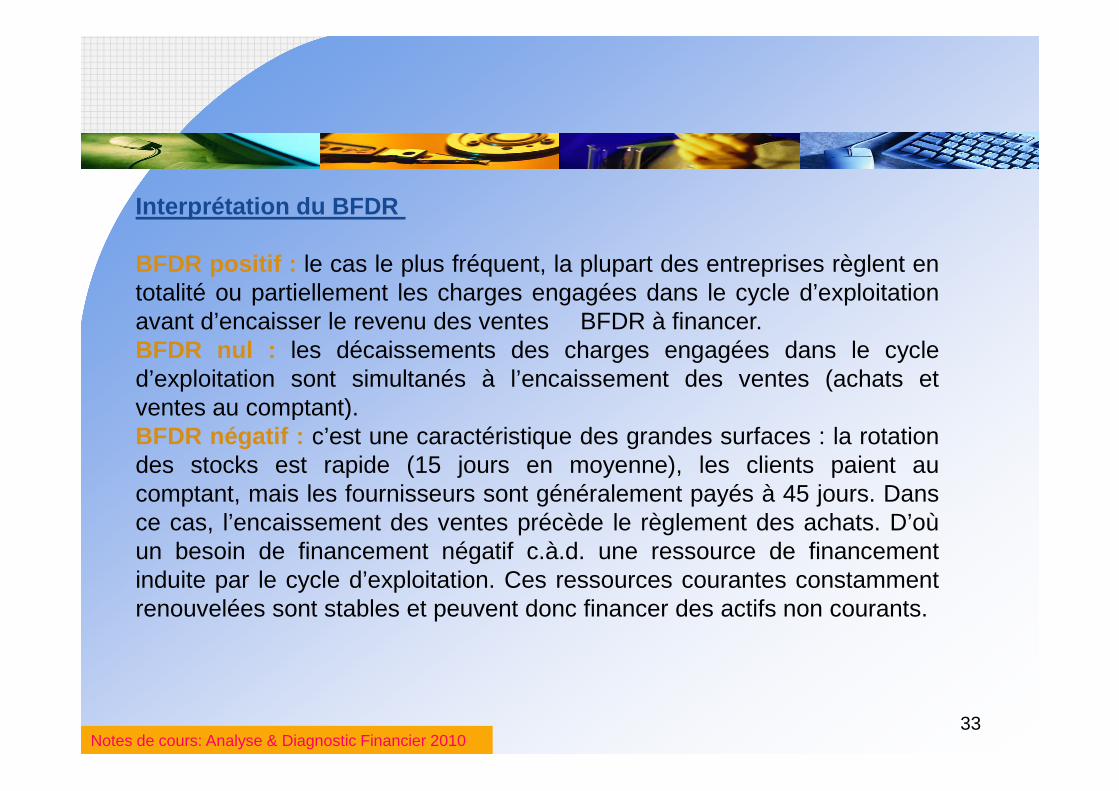

Interprétation du BFDR

BFDR positif : le cas le plus fréquent, la plupart des entreprises règlent entotalité ou partiellement les charges engagées dans le cycle d’exploitationavant d’encaisser le revenu des ventes � BFDR à financer.BFDR nul : les décaissements des charges engagées dans le cycled’exploitation sont simultanés à l’encaissement des ventes (achats etventes au comptant).

33

ventes au comptant).BFDR négatif : c’est une caractéristique des grandes surfaces : la rotationdes stocks est rapide (15 jours en moyenne), les clients paient aucomptant, mais les fournisseurs sont généralement payés à 45 jours. Dansce cas, l’encaissement des ventes précède le règlement des achats. D’oùun besoin de financement négatif c.à.d. une ressource de financementinduite par le cycle d’exploitation. Ces ressources courantes constammentrenouvelées sont stables et peuvent donc financer des actifs non courants.

Notes de cours: Analyse & Diagnostic Financier 2010

3. Gestion du BFDR :

Une bonne gestion du BFDR consiste à essayer de le réduire en diminuant lesbesoins de financement et en augmentant les ressources d’exploitation. End’autres termes, il faut agir sur les délais sans diminuer le niveau d’activité.

- Accroître la rotation des stocks, ce qui a pour effet de diminuer leurs délais

34

- Accroître la rotation des stocks, ce qui a pour effet de diminuer leurs délaisd’écoulement et de réduire le montant de l’investissement en stocks et cela sansrisque de rupture des stocks.• Réduire le montant du poste « clients et comptes rattachés » : réduire le délaide recouvrement des crédits clients et encourager le paiement au comptant(escompte pour règlement anticipé).• Augmenter le montant des crédits fournisseurs et accroître la durée de cescrédits.

Notes de cours: Analyse & Diagnostic Financier 2010

4.4. La Trésorerie nette :L’aménagement de la contrainte de l’équilibre financier a pour objectif de

garantir la solvabilité de l’entreprise, c.à.d. l’aptitude à assurer le règlement desdettes courantes. L’équilibre financier est réalisé si l’entreprise dégage unetrésorerie positive annuelle.• Calcul de la TN :

TN = Liquidités d’actifs – Liquidités de passifs= FDR – BFDR

35

= FDR – BFDR• Interprétation :• TN positive : la solvabilité de l’entreprise est assurée. Cependant, si la TNpositive est excessive, cela consistera en une trésorerie improductive et oisive.• TN négative : une situation considérée généralement comme mauvaise. LeBFDR ne peut pas être financé totalement par des ressources courantes.L’entreprise est tributaire des ressources de trésorerie d’origine bancaire pourassurer la couverture des besoins de financement générés par le cycled’Exploitation (accroissement des charges d’intérêt).• TN nulle : FDR = BFDR : La pratique de « Trésorerie-zéro » préservel’entreprise contre le risque de maintien d’une trésorerie oisive, d’une part etcontre le risque de dépendance financière à l’égard des banques prêteuses àC.T, de l’autre.

BFDR BFDR

+ -

+ FDR>BFDR� TN+(1)FDR<BFDR� TN- (2)

TN – (3)

36

FDR<BFDR� TN- (2)

- TN +(4) � TN – (5)BFDRFDR >

BFDRFDR < TN + (6)

Notes de cours: Analyse & Diagnostic Financier 2010

(1) : BFDR entièrement financé par des ressources stables ; risque detrésorerie oisive.

(2) : BFDR financé en partie par des ressources stables (FDR+) et en partiepar des dettes bancaires à CT : risques de dépendance financière.

(3) : Une partie des actifs non courants est financée par des ressourcescourantes : situation compromettante ; il faut reconsidérer la structure financière(augmentation des capitaux, emprunts, désinvestissement)

37

(augmentation des capitaux, emprunts, désinvestissement)(4) : idem (1) : Excédent de liquidités donc risque d'un sous-emploi des

capitaux.(5) : La dépendance financière de l'entreprise est grande. Aussi, la structure

financière est à revoir.(6) : Les ressources issues du cycle d'exploitation couvrent un excédent de

liquidités, mais encore une partie des actifs non courants. Renforcement desressources stables est à examiner.

Notes de cours: Analyse & Diagnostic Financier 2010