analyse et calcul de coûts - guillaumedumas.e...

TRANSCRIPT

01/10/2015

1

DUT GEA

Option GMO et GCF

Présentation

Guillaume Dumas

Maître de conférences

Diplôme de Comptabilité et Gestion (DCG)

Master contrôle de gestion

Doctorat (soutenu décembre 2014) : gestion des résultats des entreprises innovantes cotées

01/10/2015

2

Contrat didactique Enseignant - Obligation de moyen pour fournir un apprentissage pertinent (avec une évaluation anonyme de l’enseignement par les étudiants) - Obligation d’informations sur les modalités d’évaluation - Disponibilité en dehors des heures de cours pour répondre à vos questions :

[email protected] (avec délai).

Etudiant - Avoir son matos (feuilles d’exercices, calculatrice, feuille Votar : 1 point en moins si la feuille ne m’est pas rendue à la fin de la séance). - Avoir lu les consignes des exercices à venir (si les exercices sont faits : bonus) - Rendre le contrôle continu dans les temps (sanction sur la note) - Obligation de présence ?

A : Appel à l’oral // B : signature de feuille de présence

3 séances de CM et 9 séances de TD

Enseignement

Coûts variables et spécifiques (1 CM + 3 TD)

1 CM (Déf., Ex., résultats + quizz) TD 1 (exercice en classe) TD 2 (exercice maison)

TD 3 (exercice par groupe en classe)

Modalité d’évaluation : Contrôle continu

Coûts directs et indirects (1 CM + 3 TD)

1 CM (CM + avion en papier) TD 1 (exercice en classe) TD 2 (exercice maison) TD 3 (devoir sur table)

Modalité d’évaluation : Contrôle continu

Méthode ABC (1 CM + 3 TD)

1 CM (???) TD 1 (exercice en classe) TD 2 (exercice maison) TD 3 (exercice maison)

Modalité d’évaluation : Contrôle terminal :

(inclura aussi des notions vues précédemment)

Note de l’UE

50 % (2 devoirs : 1 maison ; 1 en classe) 50 % (ou 100 % si la note du contrôle terminal >

moyenne des 2 devoirs)

(+ Bonus)

01/10/2015

3

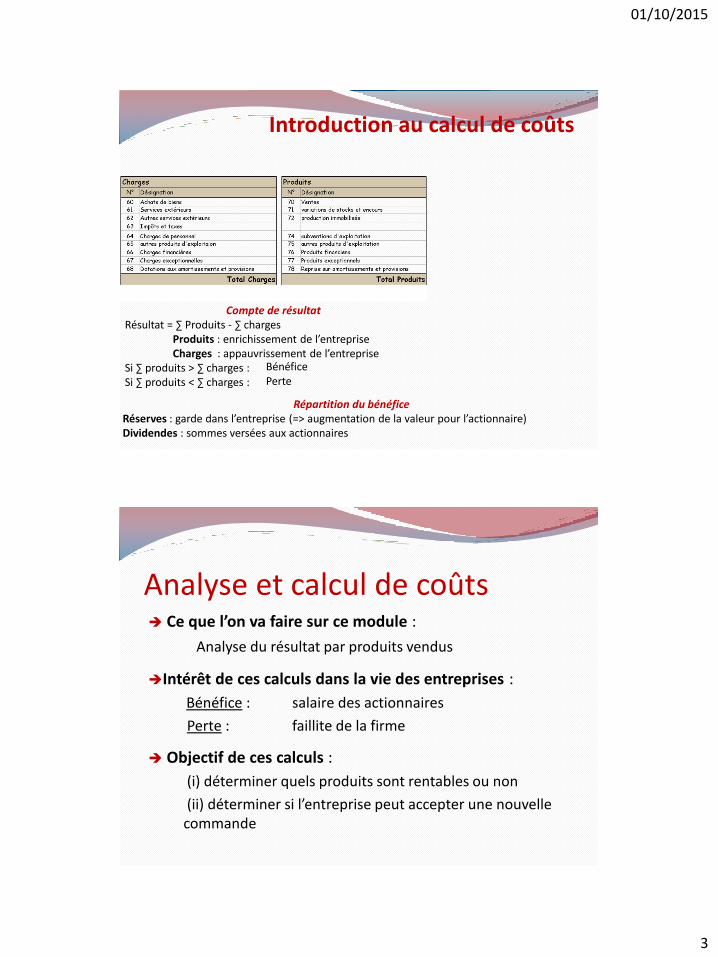

Introduction au calcul de coûts

Compte de résultat Résultat = ∑ Produits - ∑ charges Produits : enrichissement de l’entreprise Charges : appauvrissement de l’entreprise Si ∑ produits > ∑ charges : Si ∑ produits < ∑ charges :

Répartition du bénéfice Réserves : garde dans l’entreprise (=> augmentation de la valeur pour l’actionnaire) Dividendes : sommes versées aux actionnaires

Bénéfice Perte

Analyse et calcul de coûts Ce que l’on va faire sur ce module :

Analyse du résultat par produits vendus

Intérêt de ces calculs dans la vie des entreprises :

Bénéfice : salaire des actionnaires

Perte : faillite de la firme

Objectif de ces calculs :

(i) déterminer quels produits sont rentables ou non

(ii) déterminer si l’entreprise peut accepter une nouvelle commande

01/10/2015

4

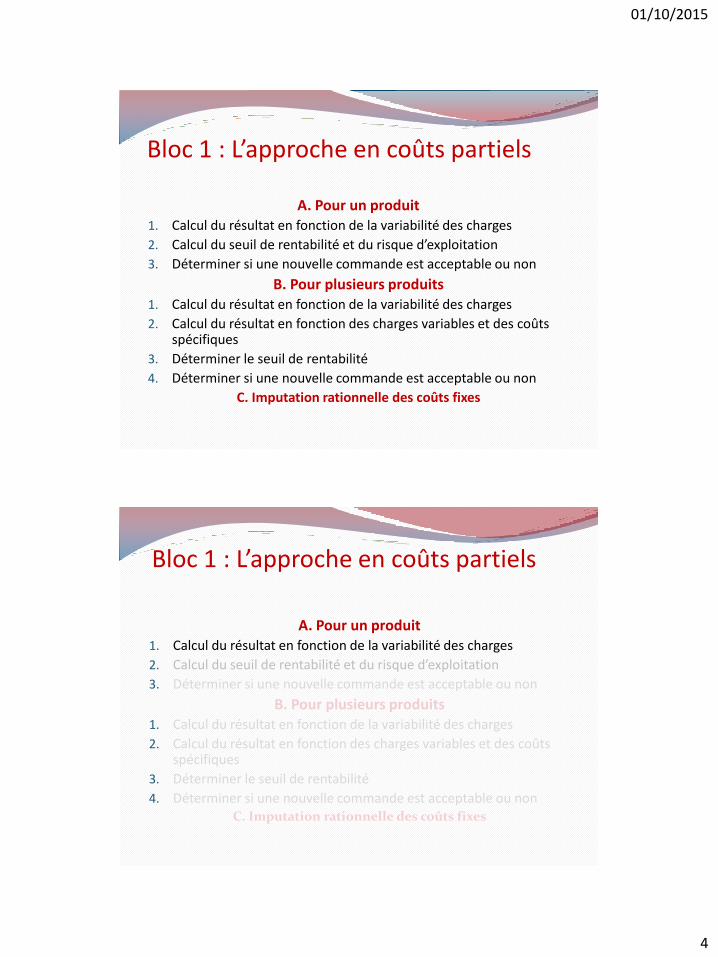

Bloc 1 : L’approche en coûts partiels

A. Pour un produit 1. Calcul du résultat en fonction de la variabilité des charges

2. Calcul du seuil de rentabilité et du risque d’exploitation

3. Déterminer si une nouvelle commande est acceptable ou non

B. Pour plusieurs produits 1. Calcul du résultat en fonction de la variabilité des charges

2. Calcul du résultat en fonction des charges variables et des coûts spécifiques

3. Déterminer le seuil de rentabilité

4. Déterminer si une nouvelle commande est acceptable ou non

C. Imputation rationnelle des coûts fixes

A. Pour un produit 1. Calcul du résultat en fonction de la variabilité des charges

2. Calcul du seuil de rentabilité et du risque d’exploitation

3. Déterminer si une nouvelle commande est acceptable ou non

B. Pour plusieurs produits 1. Calcul du résultat en fonction de la variabilité des charges

2. Calcul du résultat en fonction des charges variables et des coûts spécifiques

3. Déterminer le seuil de rentabilité

4. Déterminer si une nouvelle commande est acceptable ou non C. Imputation rationnelle des coûts fixes

Bloc 1 : L’approche en coûts partiels

01/10/2015

5

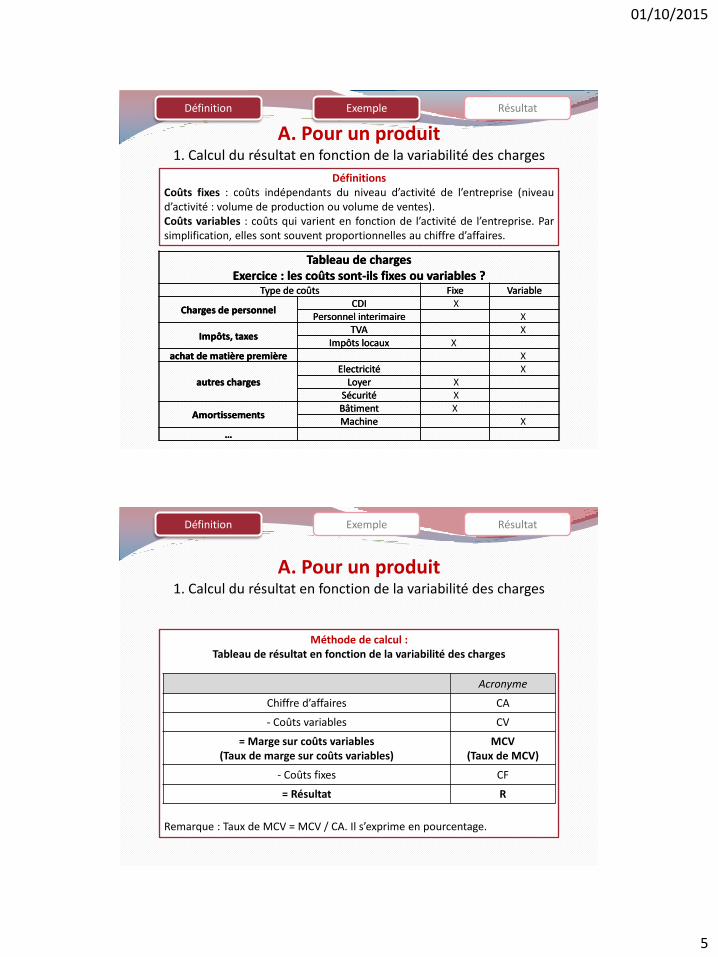

A. Pour un produit 1. Calcul du résultat en fonction de la variabilité des charges

Définitions Coûts fixes : coûts indépendants du niveau d’activité de l’entreprise (niveau d’activité : volume de production ou volume de ventes). Coûts variables : coûts qui varient en fonction de l’activité de l’entreprise. Par simplification, elles sont souvent proportionnelles au chiffre d’affaires.

Tableau de charges Exercice : les coûts sont-ils fixes ou variables ?

Type de coûts Fixe Variable

Charges de personnel CDI X

Personnel interimaire X

Impôts, taxes TVA X

Impôts locaux X achat de matière première X

autres charges Electricité X

Loyer X Sécurité X

Amortissements Bâtiment X Machine X

…

Définition Exemple Résultat Exemple

Tableau de charges Exercice : les coûts sont-ils fixes ou variables ?

Type de coûts Fixe Variable

Charges de personnel CDI

Personnel interimaire

Impôts, taxes TVA

Impôts locaux achat de matière première

autres charges Electricité

Loyer Sécurité

Amortissements Bâtiment Machine

…

A. Pour un produit 1. Calcul du résultat en fonction de la variabilité des charges

Méthode de calcul : Tableau de résultat en fonction de la variabilité des charges

Remarque : Taux de MCV = MCV / CA. Il s’exprime en pourcentage.

Acronyme

Chiffre d’affaires CA

- Coûts variables CV

= Marge sur coûts variables (Taux de marge sur coûts variables)

MCV (Taux de MCV)

- Coûts fixes CF

= Résultat R

Définition Exemple Résultat

01/10/2015

6

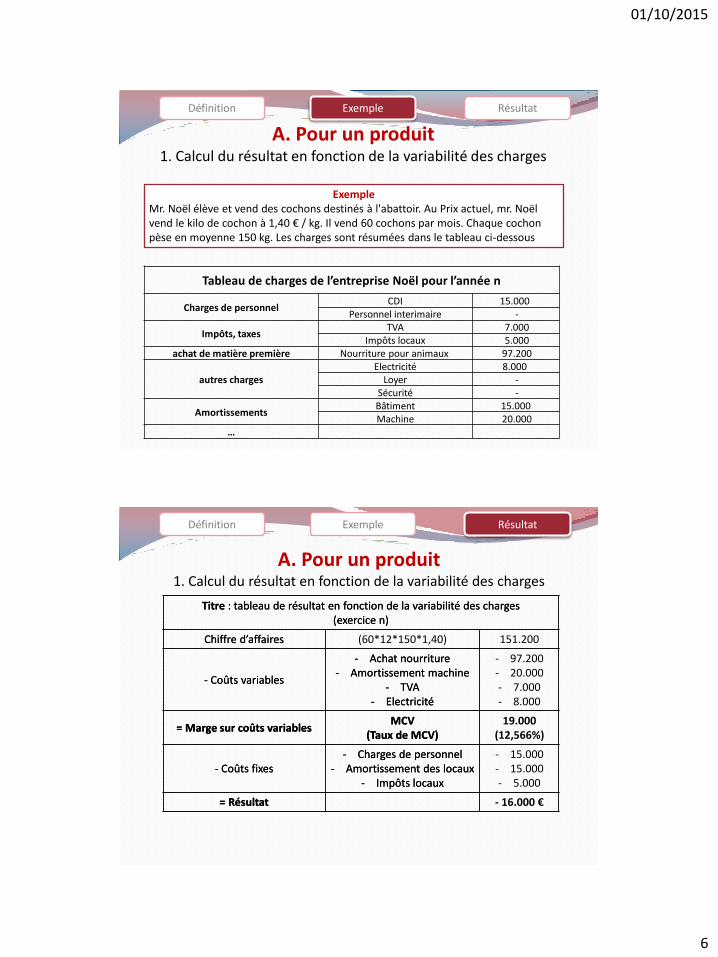

Tableau de charges de l’entreprise Noël pour l’année n

Charges de personnel CDI 15.000

Personnel interimaire -

Impôts, taxes TVA 7.000

Impôts locaux 5.000 achat de matière première Nourriture pour animaux 97.200

autres charges Electricité 8.000

Loyer - Sécurité -

Amortissements Bâtiment 15.000 Machine 20.000

…

A. Pour un produit 1. Calcul du résultat en fonction de la variabilité des charges

Exemple Mr. Noël élève et vend des cochons destinés à l'abattoir. Au Prix actuel, mr. Noël vend le kilo de cochon à 1,40 € / kg. Il vend 60 cochons par mois. Chaque cochon pèse en moyenne 150 kg. Les charges sont résumées dans le tableau ci-dessous

Exemple Définition Résultat

Titre : tableau de résultat en fonction de la variabilité des charges (exercice n)

Chiffre d’affaires (60*12*150*1,40) 151.200

- Coûts variables

- Achat nourriture - Amortissement machine

- TVA - Electricité

- 97.200 - 20.000 - 7.000 - 8.000

= Marge sur coûts variables MCV

(Taux de MCV) 19.000

(12,566%)

- Coûts fixes - Charges de personnel

- Amortissement des locaux - Impôts locaux

- 15.000 - 15.000 - 5.000

= Résultat - 16.000 €

A. Pour un produit 1. Calcul du résultat en fonction de la variabilité des charges

Exemple Définition Résultat

Titre : tableau de résultat en fonction de la variabilité des charges (exercice n)

Chiffre d’affaires

- Coûts variables

- Achat nourriture - Amortissement machine

- TVA - Electricité

= Marge sur coûts variables MCV

(Taux de MCV)

- Coûts fixes - Charges de personnel

- Amortissement des locaux - Impôts locaux

= Résultat

01/10/2015

7

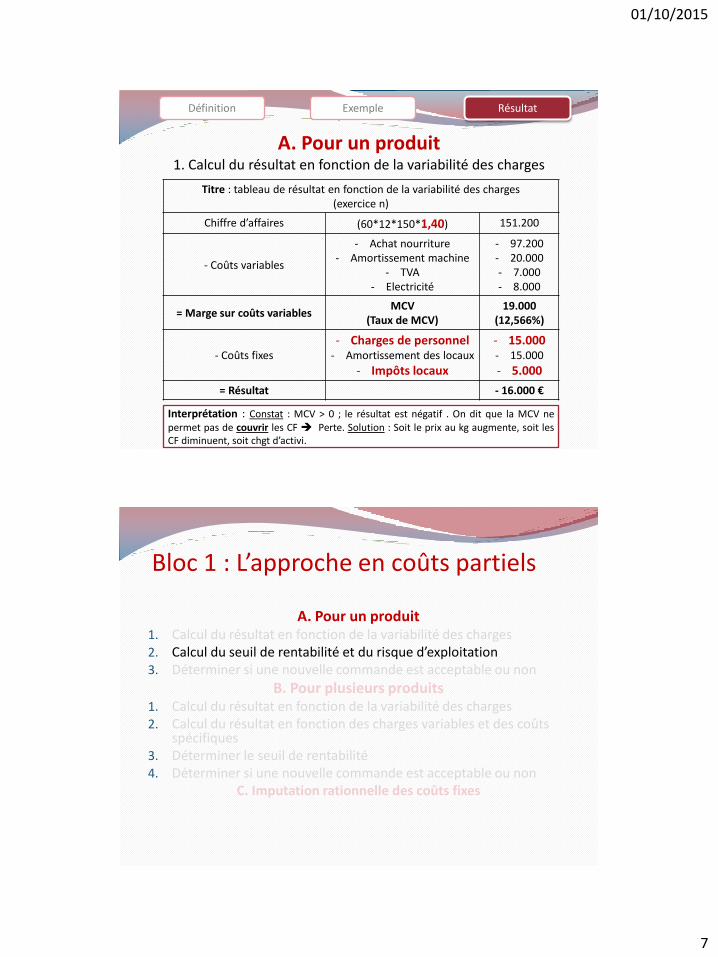

Titre : tableau de résultat en fonction de la variabilité des charges (exercice n)

Chiffre d’affaires (60*12*150*1,40) 151.200

- Coûts variables

- Achat nourriture - Amortissement machine

- TVA - Electricité

- 97.200 - 20.000 - 7.000 - 8.000

= Marge sur coûts variables MCV

(Taux de MCV) 19.000

(12,566%)

- Coûts fixes - Charges de personnel

- Amortissement des locaux

- Impôts locaux

- 15.000 - 15.000

- 5.000

= Résultat - 16.000 €

A. Pour un produit 1. Calcul du résultat en fonction de la variabilité des charges

Interprétation : Constat : MCV > 0 ; le résultat est négatif . On dit que la MCV ne permet pas de couvrir les CF Perte. Solution : Soit le prix au kg augmente, soit les CF diminuent, soit chgt d’activi.

Exemple Définition Résultat

Bloc 1 : L’approche en coûts partiels

A. Pour un produit 1. Calcul du résultat en fonction de la variabilité des charges 2. Calcul du seuil de rentabilité et du risque d’exploitation 3. Déterminer si une nouvelle commande est acceptable ou non

B. Pour plusieurs produits 1. Calcul du résultat en fonction de la variabilité des charges 2. Calcul du résultat en fonction des charges variables et des coûts

spécifiques 3. Déterminer le seuil de rentabilité 4. Déterminer si une nouvelle commande est acceptable ou non

C. Imputation rationnelle des coûts fixes

01/10/2015

8

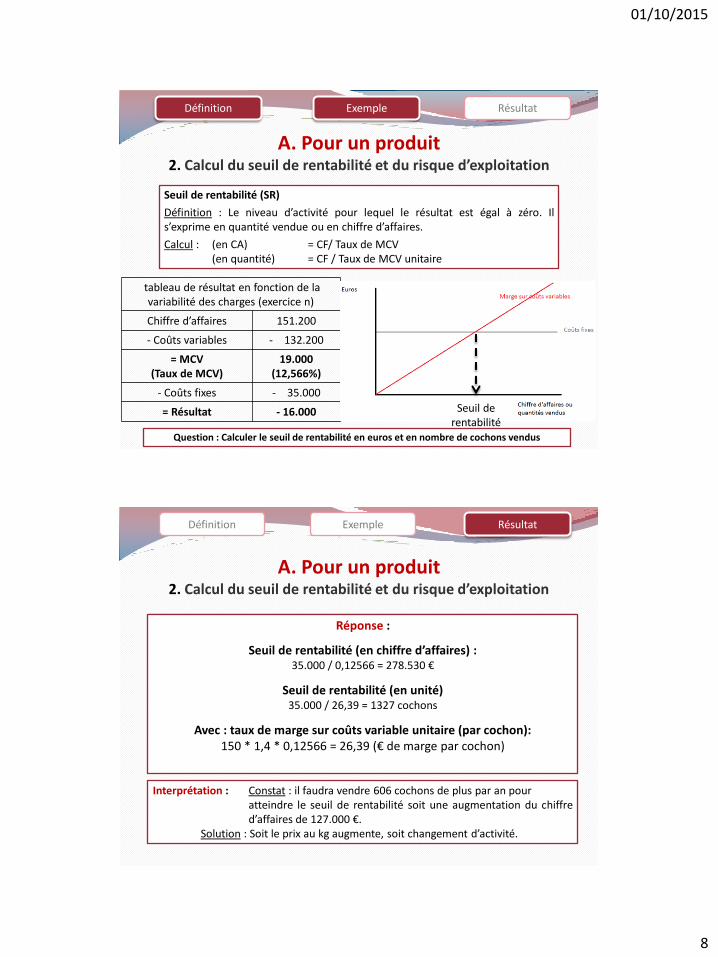

A. Pour un produit 2. Calcul du seuil de rentabilité et du risque d’exploitation

Seuil de rentabilité (SR)

Définition : Le niveau d’activité pour lequel le résultat est égal à zéro. Il s’exprime en quantité vendue ou en chiffre d’affaires.

Calcul : (en CA) = CF/ Taux de MCV (en quantité) = CF / Taux de MCV unitaire

tableau de résultat en fonction de la variabilité des charges (exercice n)

Chiffre d’affaires 151.200

- Coûts variables - 132.200

= MCV (Taux de MCV)

19.000 (12,566%)

- Coûts fixes - 35.000

= Résultat - 16.000 Seuil de rentabilité

Définition Exemple Résultat Exemple

Question : Calculer le seuil de rentabilité en euros et en nombre de cochons vendus

Exemple Définition Résultat

Réponse :

Seuil de rentabilité (en chiffre d’affaires) : 35.000 / 0,12566 = 278.529 €

Seuil de rentabilité (en unité) 35.000 / 26,39 = 1.326 cochons

Avec : taux de marge sur coûts variable unitaire (par cochon): 150 (kg) * 1,40 (€/kg) * 0,12566 = 26,39 € de MCV / cochon

Interprétation : Constat : il faudra vendre 606 cochons de plus par an pour atteindre le seuil de rentabilité soit une augmentation du chiffre d’affaires de 127.000 €. Solution : Soit le prix au kg augmente, soit changement d’activité.

A. Pour un produit 2. Calcul du seuil de rentabilité et du risque d’exploitation

Réponse :

Seuil de rentabilité (en chiffre d’affaires) : 35.000 / 0,12566 = 278.530 €

Seuil de rentabilité (en unité) 35.000 / 26,39 = 1327 cochons

Avec : taux de marge sur coûts variable unitaire (par cochon): 150 * 1,4 * 0,12566 = 26,39 (€ de marge par cochon)

01/10/2015

9

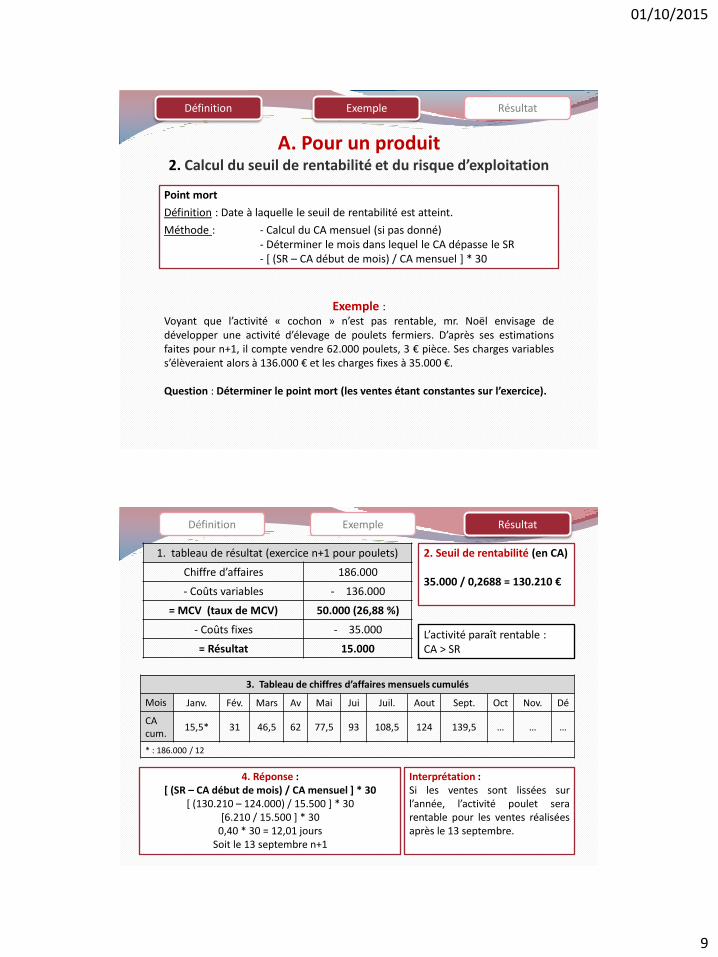

Point mort

Définition : Date à laquelle le seuil de rentabilité est atteint.

Méthode : - Calcul du CA mensuel (si pas donné) - Déterminer le mois dans lequel le CA dépasse le SR - [ (SR – CA début de mois) / CA mensuel ] * 30

A. Pour un produit 2. Calcul du seuil de rentabilité et du risque d’exploitation

Définition Exemple Résultat

Exemple : Voyant que l’activité « cochon » n’est pas rentable, mr. Noël envisage de développer une activité d’élevage de poulets fermiers. D’après ses estimations faites pour n+1, il compte vendre 62.000 poulets, 3 € pièce. Ses charges variables s’élèveraient alors à 136.000 € et les charges fixes à 35.000 €. Question : Déterminer le point mort (les ventes étant constantes sur l’exercice).

Exemple

Exemple Définition Résultat

3. Tableau de chiffres d’affaires mensuels cumulés

Mois Janv. Fév. Mars Av Mai Jui Juil. Aout Sept. Oct Nov. Dé

CA cum.

15,5* 31 46,5 62 77,5 93 108,5 124 139,5 … … …

* : 186.000 / 12

4. Réponse : [ (SR – CA début de mois) / CA mensuel ] * 30

[ (130.210 – 124.000) / 15.500 ] * 30 [6.210 / 15.500 ] * 30

0,40 * 30 = 12,01 jours Soit le 13 septembre n+1

Interprétation : Si les ventes sont lissées sur l’année, l’activité poulet sera rentable pour les ventes réalisées après le 13 septembre.

1. tableau de résultat (exercice n+1 pour poulets)

Chiffre d’affaires 186.000

- Coûts variables - 136.000

= MCV (taux de MCV) 50.000 (26,88 %)

- Coûts fixes - 35.000

= Résultat 15.000

2. Seuil de rentabilité (en CA) 35.000 / 0,2688 = 130.210 €

L’activité paraît rentable : CA > SR

01/10/2015

10

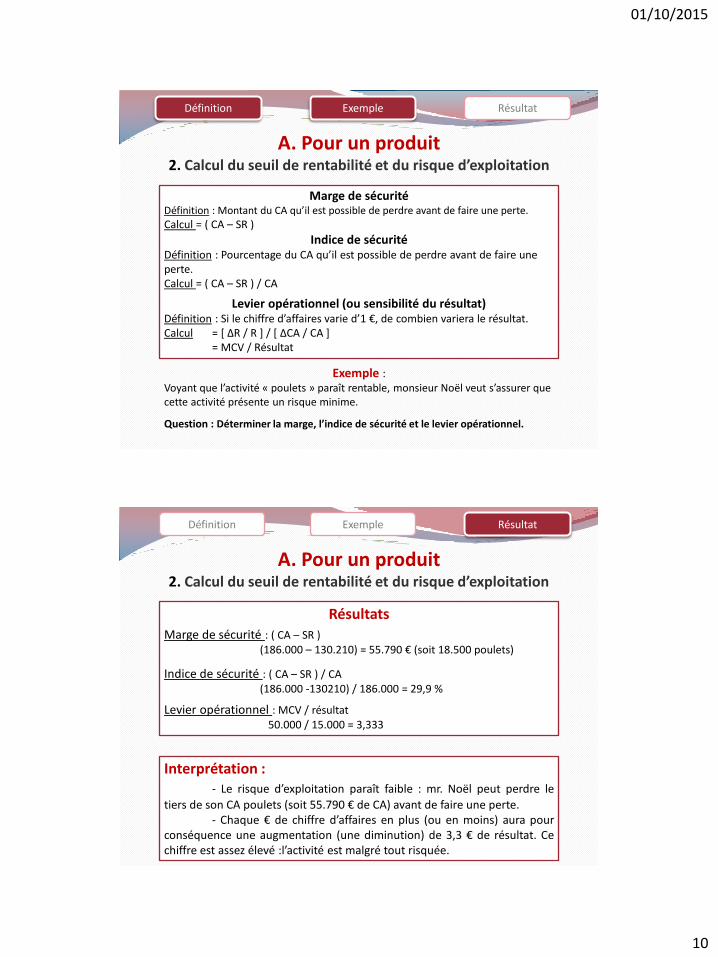

Marge de sécurité Définition : Montant du CA qu’il est possible de perdre avant de faire une perte.

Calcul = ( CA – SR )

Indice de sécurité Définition : Pourcentage du CA qu’il est possible de perdre avant de faire une perte. Calcul = ( CA – SR ) / CA

Levier opérationnel (ou sensibilité du résultat) Définition : Si le chiffre d’affaires varie d’1 €, de combien variera le résultat. Calcul = [ ∆R / R ] / [ ∆CA / CA ] = MCV / Résultat

A. Pour un produit 2. Calcul du seuil de rentabilité et du risque d’exploitation

Définition Résultat Exemple Exemple

Exemple : Voyant que l’activité « poulets » paraît rentable, monsieur Noël veut s’assurer que cette activité présente un risque minime.

Question : Déterminer la marge, l’indice de sécurité et le levier opérationnel.

Exemple Définition Résultat

A. Pour un produit 2. Calcul du seuil de rentabilité et du risque d’exploitation

Résultats

Marge de sécurité : ( CA – SR ) (186.000 – 130.210) = 55.790 € (soit 18.500 poulets)

Indice de sécurité : ( CA – SR ) / CA (186.000 -130210) / 186.000 = 29,9 %

Levier opérationnel : MCV / résultat 50.000 / 15.000 = 3,333

Interprétation : - Le risque d’exploitation paraît faible : mr. Noël peut perdre le

tiers de son CA poulets (soit 55.790 € de CA) avant de faire une perte. - Chaque € de chiffre d’affaires en plus (ou en moins) aura pour conséquence une augmentation (une diminution) de 3,3 € de résultat. Ce chiffre est assez élevé :l’activité est malgré tout risquée.

01/10/2015

11

Bloc 1 : L’approche en coûts partiels

A. Pour un produit

1. Calcul du résultat en fonction de la variabilité des charges

2. Calcul du seuil de rentabilité et du risque d’exploitation

3. Déterminer si une nouvelle commande est acceptable ou non

B. Pour plusieurs produits

1. Calcul du résultat en fonction de la variabilité des charges

2. Calcul du résultat en fonction des charges variables et des coûts spécifiques

3. Déterminer le seuil de rentabilité

4. Déterminer si une nouvelle commande est acceptable ou non

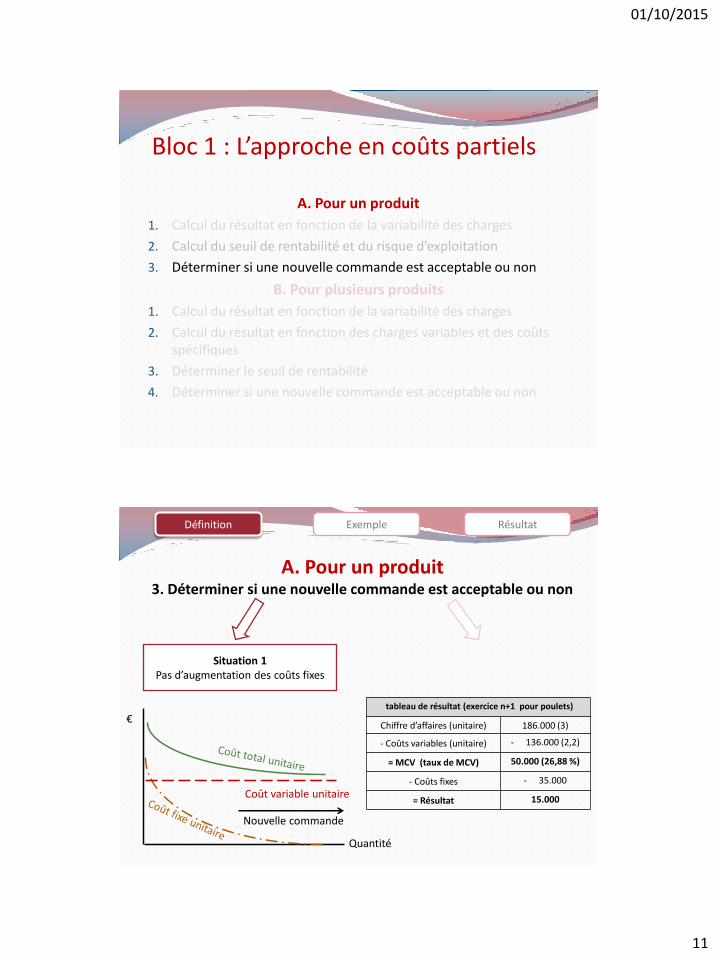

A. Pour un produit 3. Déterminer si une nouvelle commande est acceptable ou non

Définition Exemple Résultat

Situation 1 Pas d’augmentation des coûts fixes

Quantité

€ tableau de résultat (exercice n+1 pour poulets)

Chiffre d’affaires (unitaire) 186.000 (3)

- Coûts variables (unitaire) - 136.000 (2,2)

= MCV (taux de MCV) 50.000 (26,88 %)

- Coûts fixes - 35.000

= Résultat 15.000 Coût variable unitaire

Nouvelle commande

01/10/2015

12

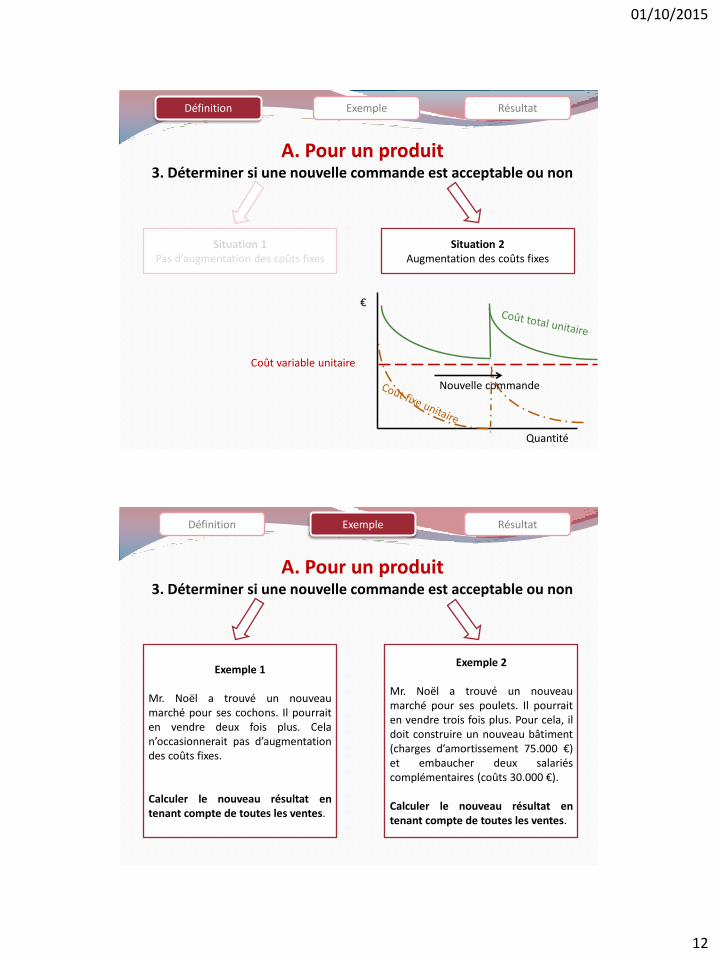

A. Pour un produit 3. Déterminer si une nouvelle commande est acceptable ou non

Définition Exemple Résultat

Situation 1 Pas d’augmentation des coûts fixes

Quantité

€

Coût variable unitaire

Situation 2 Augmentation des coûts fixes

Nouvelle commande

Exemple Définition Résultat

A. Pour un produit 3. Déterminer si une nouvelle commande est acceptable ou non

Exemple 1

Mr. Noël a trouvé un nouveau marché pour ses cochons. Il pourrait en vendre deux fois plus. Cela n’occasionnerait pas d’augmentation des coûts fixes.

Calculer le nouveau résultat en tenant compte de toutes les ventes.

Exemple 2

Mr. Noël a trouvé un nouveau marché pour ses poulets. Il pourrait en vendre trois fois plus. Pour cela, il doit construire un nouveau bâtiment (charges d’amortissement 75.000 €) et embaucher deux salariés complémentaires (coûts 30.000 €). Calculer le nouveau résultat en tenant compte de toutes les ventes.

01/10/2015

13

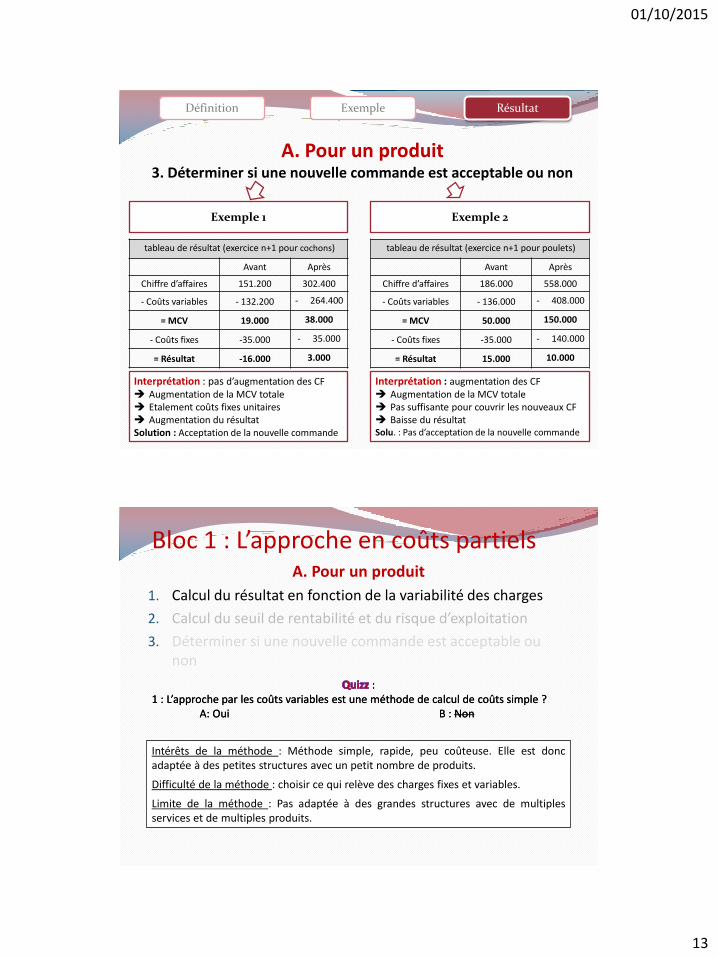

Définition

A. Pour un produit 3. Déterminer si une nouvelle commande est acceptable ou non

tableau de résultat (exercice n+1 pour poulets)

Avant Après

Chiffre d’affaires 186.000 558.000

- Coûts variables - 136.000 - 408.000

= MCV 50.000 150.000

- Coûts fixes -35.000 - 140.000

= Résultat 15.000 10.000

Exemple 2 Exemple 1

tableau de résultat (exercice n+1 pour cochons)

Avant Après

Chiffre d’affaires 151.200 302.400

- Coûts variables - 132.200 - 264.400

= MCV 19.000 38.000

- Coûts fixes -35.000 - 35.000

= Résultat -16.000 3.000

Interprétation : augmentation des CF Augmentation de la MCV totale Pas suffisante pour couvrir les nouveaux CF Baisse du résultat Solu. : Pas d’acceptation de la nouvelle commande

Interprétation : pas d’augmentation des CF Augmentation de la MCV totale Etalement coûts fixes unitaires Augmentation du résultat Solution : Acceptation de la nouvelle commande

Exemple Résultat

Bloc 1 : L’approche en coûts partiels A. Pour un produit

1. Calcul du résultat en fonction de la variabilité des charges

2. Calcul du seuil de rentabilité et du risque d’exploitation

3. Déterminer si une nouvelle commande est acceptable ou non

: 1 : L’approche par les coûts variables est une méthode de calcul de coûts simple ? A: Oui B : Non

Intérêts de la méthode : Méthode simple, rapide, peu coûteuse. Elle est donc adaptée à des petites structures avec un petit nombre de produits.

Difficulté de la méthode : choisir ce qui relève des charges fixes et variables.

Limite de la méthode : Pas adaptée à des grandes structures avec de multiples services et de multiples produits.

: 1 : L’approche par les coûts variables est une méthode de calcul de coûts simple ? A: Oui B : Non

01/10/2015

14

Bloc 1 : L’approche en coûts partiels A. Pour un produit

1. Calcul du résultat en fonction de la variabilité des charges

2. Calcul du seuil de rentabilité et du risque d’exploitation

3. Déterminer si une nouvelle commande est acceptable ou non

: 2 : Le seuil de rentabilité et les autres indicateurs (indice et marge de sécurité …) permettent d’avoir des indications concernant le risque : A: d’exploitation B : financier

Intérêts de la méthode (résultat par variabilité des charges) : permet de calculer plusieurs indicateurs sur le risque d’exploitation.

Limite de la méthode : La plupart de ces indicateurs ne peuvent être calculés que pour un produit.

: 2 : Le seuil de rentabilité et les autres indicateurs (indice et marge de sécurité …) permettent d’avoir des indications concernant le risque : A: d’exploitation B : financier

Exploitation : liée à l’activité courante de l’entreprise Financier : autres aspects de trésorerie, financement …

Bloc 1 : L’approche en coûts partiels A. Pour un produit

1. Calcul du résultat en fonction de la variabilité des charges

2. Calcul du seuil de rentabilité et du risque d’exploitation

3. Déterminer si une nouvelle commande est acceptable ou non

: 3 : Sans augmentation de coûts fixes, une nouvelle commande permet d’augmenter le résultat. Pourquoi ? A: Il y a une diminution des coûts fixes unitaires. B : Il y a une augmentation de la marge sur coûts variables totale.

Intérêts de la méthode (résultat par variabilité des charges) : permet de déterminer l’acceptabilité d’une nouvelle commande : - Si pas d’augmentation des coûts fixes : Nouvelle commande Augmentation MCV totale et diminution du CF unitaire augmentation du résultat. - Si augmentation des coûts fixes : faire le calcul pour voir si la commande est acceptable (le résultat augmente).

Limite de la méthode : Les calculs simplistes peuvent conduire à des approximations, d’autant plus que la séparation coûts fixes / coûts variables est discutable.

: 3 : Sans augmentation de coûts fixes, une nouvelle commande permet d’augmenter le résultat. Pourquoi ? A: Il y a une diminution des coûts fixes unitaires (cf. schéma A.3.) B : Il y a une augmentation de la marge sur coûts variables totale (cf. résultat A.3.).

01/10/2015

15

Bloc 1 : L’approche en coûts partiels A. Pour un produit

1. Calcul du résultat en fonction de la variabilité des charges

2. Déterminer les seuils de rentabilité et le risque d’exploitation

3. Déterminer si une nouvelle commande est acceptable ou non

Résumé des intérêts et limites de la méthode Intérêts de la méthode : - Méthode simple, rapide, peu coûteuse. Elle est donc adaptée à des petites structures avec un petit nombre de produits. - Permet d’estimer le risque d’exploitation. - Permet de déterminer l’acceptabilité d’une nouvelle commande. Difficulté de la méthode : choisir ce qui relève des charges fixes et variables. Limites de la méthode : - Pas adaptée à des grandes structures avec de multiples services et de multiples produits. - Ne concerne que le risque d’exploitation.

A. Pour un produit 1. Calcul du résultat en fonction de la variabilité des charges

2. Calcul du seuil de rentabilité et du risque d’exploitation

3. Déterminer si une nouvelle commande est acceptable ou non

B. Pour plusieurs produits 1. Calcul du résultat en fonction de la variabilité des charges

2. Calcul du résultat en fonction des charges variables et des coûts spécifiques

3. Déterminer le seuil de rentabilité

4. Déterminer si une nouvelle commande est acceptable ou non

C. Imputation rationnelle des coûts fixes

Bloc 1 : L’approche en coûts partiels

01/10/2015

16

Définition Résultat

B. Pour plusieurs produits

1. Calcul du résultat en fonction de la variabilité des charges

Calcul : Tableau de résultat en fonction de la variabilité des charges

Prod. A Prod. B

Chiffre d’affaires

- Coûts variables

= Marge sur coûts variables (taux de MCV)

- Coûts fixes

= Résultat

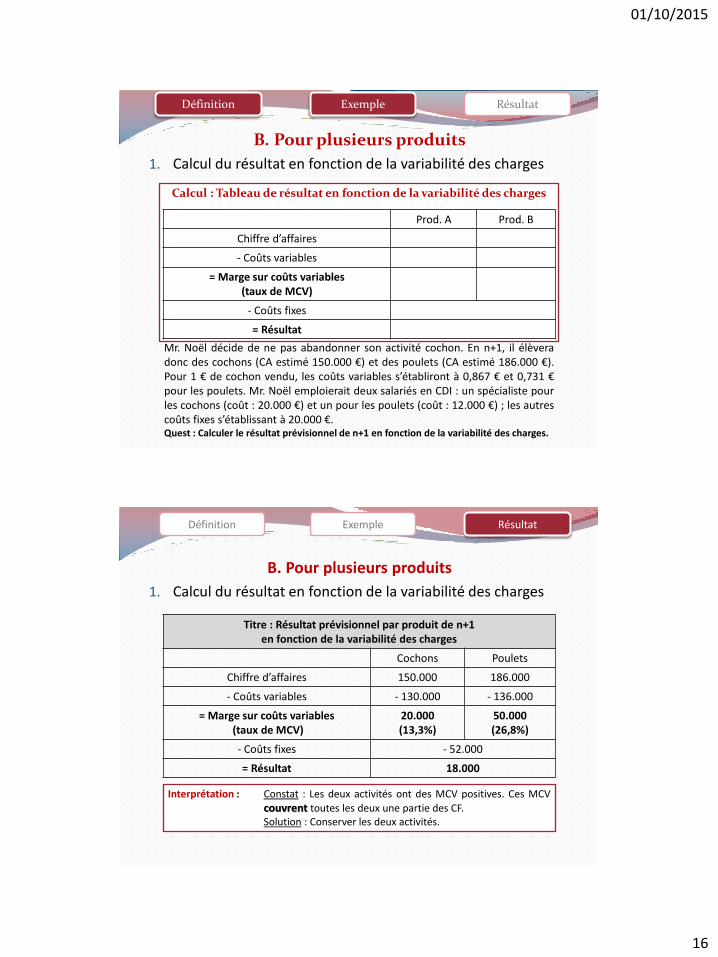

Mr. Noël décide de ne pas abandonner son activité cochon. En n+1, il élèvera donc des cochons (CA estimé 150.000 €) et des poulets (CA estimé 186.000 €). Pour 1 € de cochon vendu, les coûts variables s’établiront à 0,867 € et 0,731 € pour les poulets. Mr. Noël emploierait deux salariés en CDI : un spécialiste pour les cochons (coût : 20.000 €) et un pour les poulets (coût : 12.000 €) ; les autres coûts fixes s’établissant à 20.000 €. Quest : Calculer le résultat prévisionnel de n+1 en fonction de la variabilité des charges.

Exemple Exemple

B. Pour plusieurs produits

1. Calcul du résultat en fonction de la variabilité des charges

Titre : Résultat prévisionnel par produit de n+1 en fonction de la variabilité des charges

Cochons Poulets

Chiffre d’affaires 150.000 186.000

- Coûts variables - 130.000 - 136.000

= Marge sur coûts variables (taux de MCV)

20.000 (13,3%)

50.000 (26,8%)

- Coûts fixes - 52.000

= Résultat 18.000

Exemple Résultat Définition

Interprétation : Constat : Les deux activités ont des MCV positives. Ces MCV

couvrent toutes les deux une partie des CF. Solution : Conserver les deux activités.

01/10/2015

17

A. Pour un produit 1. Calcul du résultat en fonction de la variabilité des charges 2. Calcul du seuil de rentabilité et du risque d’exploitation 3. Déterminer si une nouvelle commande est acceptable ou non

B. Pour plusieurs produits 1. Calcul du résultat en fonction de la variabilité des charges 2. Calcul du résultat en fonction des charges variables et des coûts

spécifiques 3. Déterminer le seuil de rentabilité 4. Déterminer si une nouvelle commande est acceptable ou non

C. Imputation rationnelle des coûts fixes

Bloc 1 : L’approche en coûts partiels

Définition Résultat

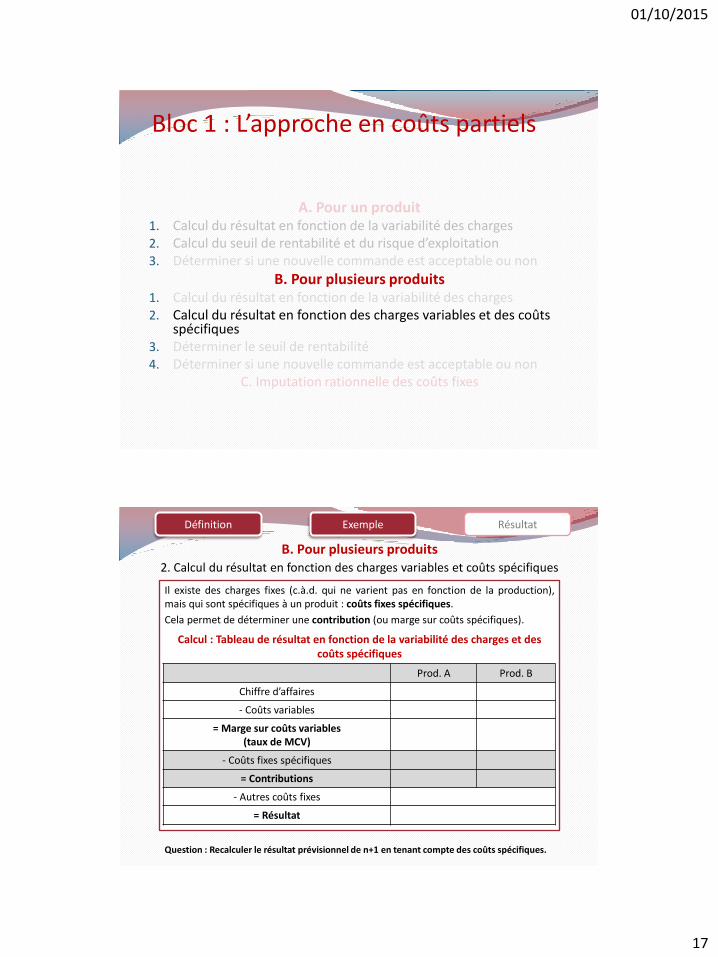

B. Pour plusieurs produits 2. Calcul du résultat en fonction des charges variables et coûts spécifiques

Exemple

Il existe des charges fixes (c.à.d. qui ne varient pas en fonction de la production), mais qui sont spécifiques à un produit : coûts fixes spécifiques.

Cela permet de déterminer une contribution (ou marge sur coûts spécifiques).

Calcul : Tableau de résultat en fonction de la variabilité des charges et des coûts spécifiques

Prod. A Prod. B

Chiffre d’affaires

- Coûts variables

= Marge sur coûts variables (taux de MCV)

- Coûts fixes spécifiques

= Contributions

- Autres coûts fixes

= Résultat

Exemple

Question : Recalculer le résultat prévisionnel de n+1 en tenant compte des coûts spécifiques.

01/10/2015

18

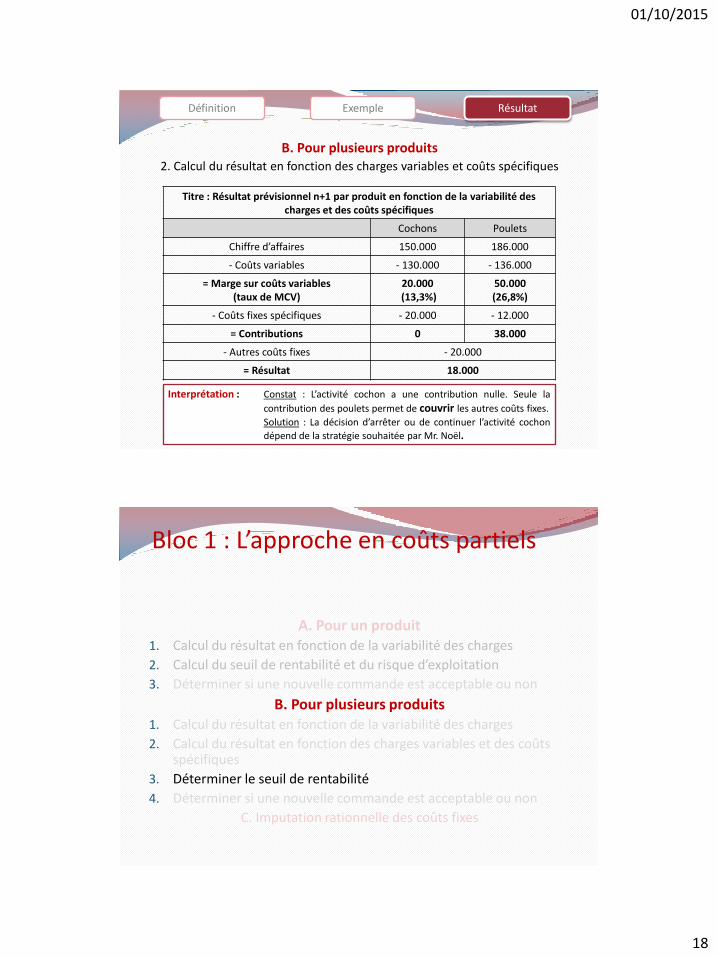

B. Pour plusieurs produits 2. Calcul du résultat en fonction des charges variables et coûts spécifiques

Titre : Résultat prévisionnel n+1 par produit en fonction de la variabilité des charges et des coûts spécifiques

Cochons Poulets

Chiffre d’affaires 150.000 186.000

- Coûts variables - 130.000 - 136.000

= Marge sur coûts variables (taux de MCV)

20.000 (13,3%)

50.000 (26,8%)

- Coûts fixes spécifiques - 20.000 - 12.000

= Contributions 0 38.000

- Autres coûts fixes - 20.000

= Résultat 18.000

Exemple Résultat Définition

Interprétation : Constat : L’activité cochon a une contribution nulle. Seule la

contribution des poulets permet de couvrir les autres coûts fixes.

Solution : La décision d’arrêter ou de continuer l’activité cochon

dépend de la stratégie souhaitée par Mr. Noël.

A. Pour un produit 1. Calcul du résultat en fonction de la variabilité des charges

2. Calcul du seuil de rentabilité et du risque d’exploitation

3. Déterminer si une nouvelle commande est acceptable ou non

B. Pour plusieurs produits 1. Calcul du résultat en fonction de la variabilité des charges

2. Calcul du résultat en fonction des charges variables et des coûts spécifiques

3. Déterminer le seuil de rentabilité

4. Déterminer si une nouvelle commande est acceptable ou non

C. Imputation rationnelle des coûts fixes

Bloc 1 : L’approche en coûts partiels

01/10/2015

19

Définition Résultat

B. Pour plusieurs produits

3. Déterminer le seuil de rentabilité

Exemple

Définition :

Exemple

Mr. Noël estime vendre 715 cochons et 62.000 poulets en n+1. La marge sur coûts variables unitaire est de 28 € pour un cochon et 0,804 € pour un poulet. Les coûts fixes s’établissent à 52.000 €. Les ventes sont supposées stables sur la période entre les deux animaux. Question : Calculer le seuil de rentabilité prévisionnel de n+1 (en quantité).

Quantité de ventes pour laquelle le chiffre d’affaires est égal à zéro.

Calcul (équation à deux inconnues) Y = volume de produits A (cochons) à vendre pour atteindre le SR (global). X = volume de produits B (poulets) à vendre pour atteindre le SR (global). C : rapport (supposé constant) entre les quantités A et B.

MCV unitaire (prod. A) * Y + MCV unitaire (prod. B) * X = coûts fixes C = Y / X

B. Pour plusieurs produits

3. Déterminer le seuil de rentabilité

Exemple Résultat Définition

Interprétation : Constat : le seuil de rentabilité est atteint lorsque 534 cochons et 46.148 poulets sont vendus. Solution : Ce sont des chiffres théoriques dans la mesure où l’activité « cochons » a une contribution nulle.

Calcul : 1) Calculer C (rapport entre les vente de X et de Y)

C = 715 (cochons) / 62.000 (poulets) = 0,01153 2) Poser les équations à deux inconnus 3) Remplacer Y (ou X) dans une équation 28 * (0,01153 *X) + 0,804 * X = 52.000 // 0,32284 X + 0,804 X = 52.000 1,12684 X = 52.000 // X = 46.147 poulets Sachant que Y = 0,01153 X // Y = 0,01153 * 46.146 // Y = 533 cochons

• MCV unitaire (cochon) * Y + MCV unitaire (poulet) * X = coûts fixes • C = Y / X

• (28) * Y + (0,804) * X = 52.000 • Y = 0,01153 X

01/10/2015

20

A. Pour un produit 1. Calcul du résultat en fonction de la variabilité des charges

2. Calcul du seuil de rentabilité et du risque d’exploitation

3. Déterminer si une nouvelle commande est acceptable ou non

B. Pour plusieurs produits 1. Calcul du résultat en fonction de la variabilité des charges

2. Calcul du résultat en fonction des charges variables et des coûts spécifiques

3. Déterminer le seuil de rentabilité

4. Déterminer si une nouvelle commande est acceptable ou non

C. Imputation rationnelle des coûts fixes

Bloc 1 : L’approche en coûts partiels

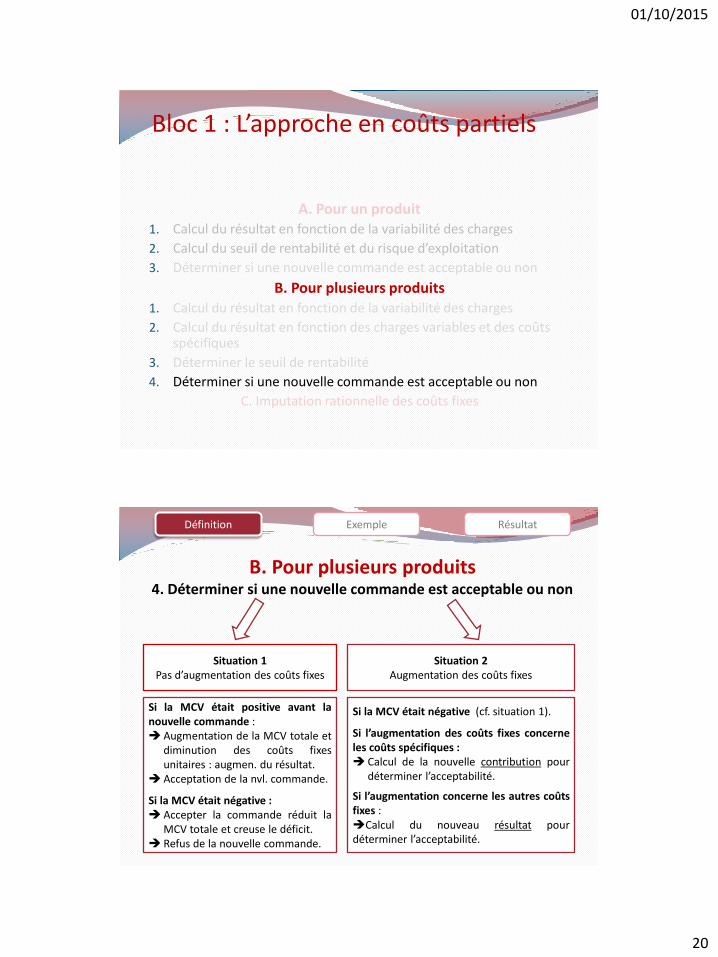

B. Pour plusieurs produits 4. Déterminer si une nouvelle commande est acceptable ou non

Définition Exemple Résultat

Situation 1 Pas d’augmentation des coûts fixes

Situation 2 Augmentation des coûts fixes

Si la MCV était positive avant la nouvelle commande : Augmentation de la MCV totale et

diminution des coûts fixes unitaires : augmen. du résultat.

Acceptation de la nvl. commande.

Si la MCV était négative : Accepter la commande réduit la

MCV totale et creuse le déficit. Refus de la nouvelle commande.

Si la MCV était négative (cf. situation 1).

Si l’augmentation des coûts fixes concerne les coûts spécifiques : Calcul de la nouvelle contribution pour

déterminer l’acceptabilité.

Si l’augmentation concerne les autres coûts fixes : Calcul du nouveau résultat pour déterminer l’acceptabilité.

01/10/2015

21

B. Pour plusieurs produits 4. Déterminer si une nouvelle commande est acceptable ou non

Définition Exemple Résultat

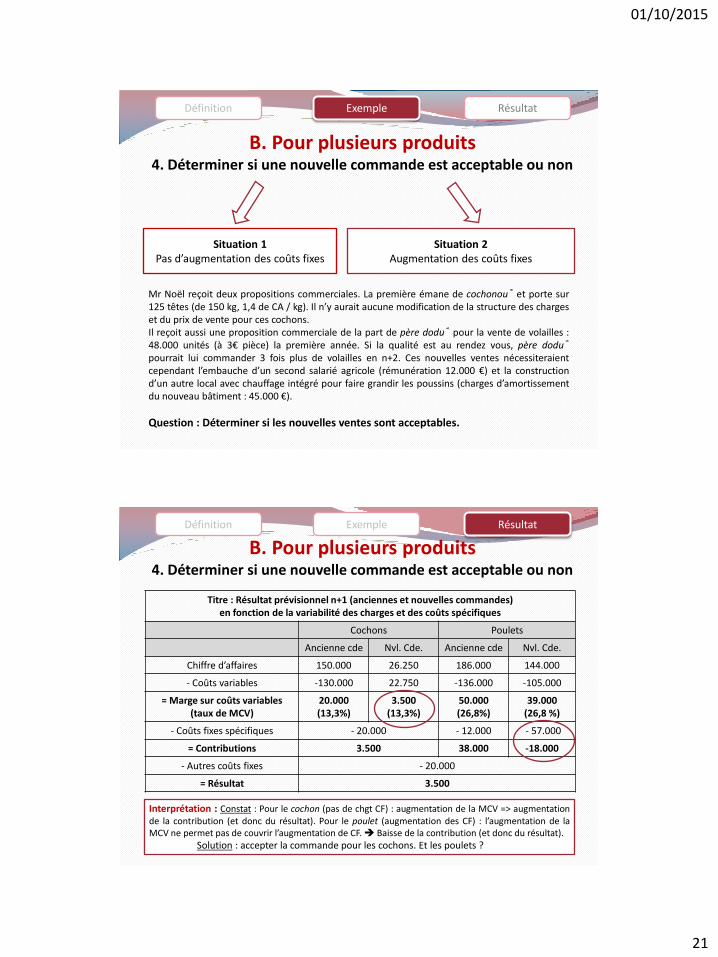

Situation 2 Augmentation des coûts fixes

Mr Noël reçoit deux propositions commerciales. La première émane de cochonou® et porte sur 125 têtes (de 150 kg, 1,4 de CA / kg). Il n’y aurait aucune modification de la structure des charges et du prix de vente pour ces cochons. Il reçoit aussi une proposition commerciale de la part de père dodu® pour la vente de volailles : 48.000 unités (à 3€ pièce) la première année. Si la qualité est au rendez vous, père dodu® pourrait lui commander 3 fois plus de volailles en n+2. Ces nouvelles ventes nécessiteraient cependant l’embauche d’un second salarié agricole (rémunération 12.000 €) et la construction d’un autre local avec chauffage intégré pour faire grandir les poussins (charges d’amortissement du nouveau bâtiment : 45.000 €).

Question : Déterminer si les nouvelles ventes sont acceptables.

Situation 1 Pas d’augmentation des coûts fixes

B. Pour plusieurs produits 4. Déterminer si une nouvelle commande est acceptable ou non

Définition Exemple Résultat

Titre : Résultat prévisionnel n+1 (anciennes et nouvelles commandes) en fonction de la variabilité des charges et des coûts spécifiques

Cochons Poulets

Ancienne cde Nvl. Cde. Ancienne cde Nvl. Cde.

Chiffre d’affaires 150.000 26.250 186.000 144.000

- Coûts variables -130.000 22.750 -136.000 -105.000

= Marge sur coûts variables (taux de MCV)

20.000 (13,3%)

3.500 (13,3%)

50.000 (26,8%)

39.000 (26,8 %)

- Coûts fixes spécifiques - 20.000 - 12.000 - 57.000

= Contributions 3.500 38.000 -18.000

- Autres coûts fixes - 20.000

= Résultat 3.500

Interprétation : Constat : Pour le cochon (pas de chgt CF) : augmentation de la MCV => augmentation de la contribution (et donc du résultat). Pour le poulet (augmentation des CF) : l’augmentation de la MCV ne permet pas de couvrir l’augmentation de CF. Baisse de la contribution (et donc du résultat). Solution : accepter la commande pour les cochons. Et les poulets ?

01/10/2015

22

B. Pour plusieurs produits 1. Calcul du résultat en fonction de la variabilité des charges

2. Calcul du résultat en fonction des charges variables et des coûts spécifiques

3. Déterminer le seuil de rentabilité

4. Déterminer si une nouvelle commande est acceptable ou non

Bloc 1 : L’approche en coûts partiels

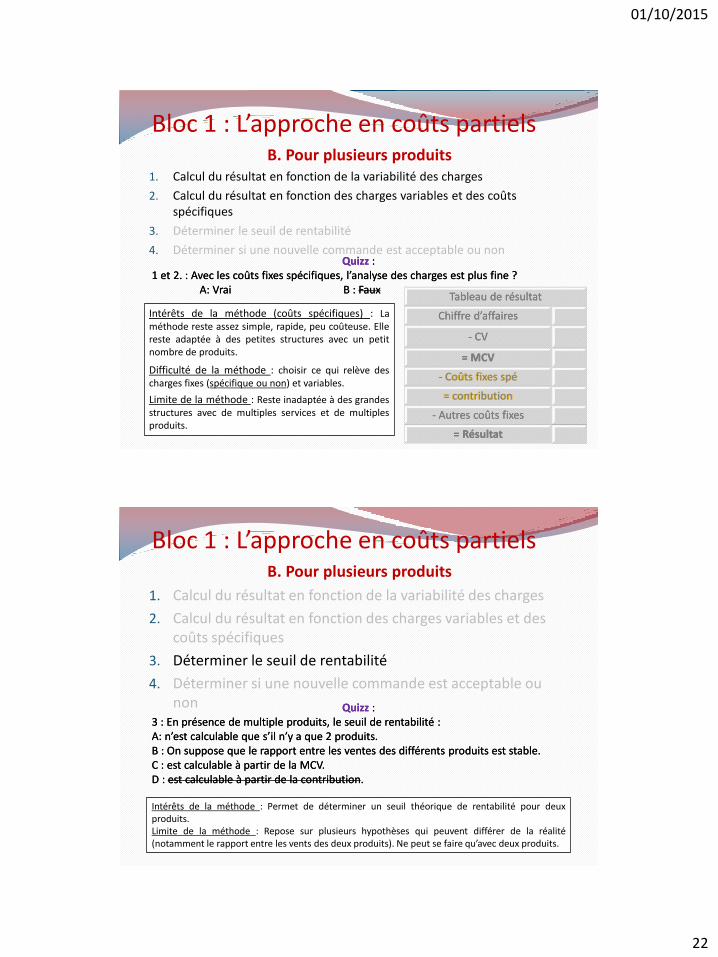

Intérêts de la méthode (coûts spécifiques) : La méthode reste assez simple, rapide, peu coûteuse. Elle reste adaptée à des petites structures avec un petit nombre de produits.

Difficulté de la méthode : choisir ce qui relève des charges fixes (spécifique ou non) et variables.

Limite de la méthode : Reste inadaptée à des grandes structures avec de multiples services et de multiples produits.

Quizz : 1 et 2. : Avec les coûts fixes spécifiques, l’analyse des charges est plus fine ? A: Vrai B : Faux

Quizz : 1 et 2. : Avec les coûts fixes spécifiques, l’analyse des charges est plus fine ? A: Vrai B : Faux

Tableau de résultat

Chiffre d’affaires

- CV

= MCV

- Coûts fixes spé

= contribution

- Autres coûts fixes

= Résultat

Tableau de résultat

Chiffre d’affaires

- CV

= MCV

- Coûts fixes spé

= contribution

- Autres coûts fixes

= Résultat

B. Pour plusieurs produits

1. Calcul du résultat en fonction de la variabilité des charges

2. Calcul du résultat en fonction des charges variables et des coûts spécifiques

3. Déterminer le seuil de rentabilité

4. Déterminer si une nouvelle commande est acceptable ou non

Bloc 1 : L’approche en coûts partiels

Intérêts de la méthode : Permet de déterminer un seuil théorique de rentabilité pour deux produits. Limite de la méthode : Repose sur plusieurs hypothèses qui peuvent différer de la réalité (notamment le rapport entre les vents des deux produits). Ne peut se faire qu’avec deux produits.

Quizz : 3 : En présence de multiple produits, le seuil de rentabilité : A: n’est calculable que s’il n’y a que 2 produits. B : On suppose que le rapport entre les ventes des différents produits est stable. C : est calculable à partir de la MCV. D : est calculable à partir de la contribution.

Quizz : 3 : En présence de multiple produits, le seuil de rentabilité : A: n’est calculable que s’il n’y a que 2 produits. B : On suppose que le rapport entre les ventes des différents produits est stable. C : est calculable à partir de la MCV. D : est calculable à partir de la contribution.

01/10/2015

23

B. Pour plusieurs produits

1. Calcul du résultat en fonction de la variabilité des charges

2. Calcul du résultat en fonction des charges variables et des coûts spécifiques

3. Déterminer le seuil de rentabilité 4. Déterminer si une nouvelle commande est acceptable ou non

Bloc 1 : L’approche en coûts partiels

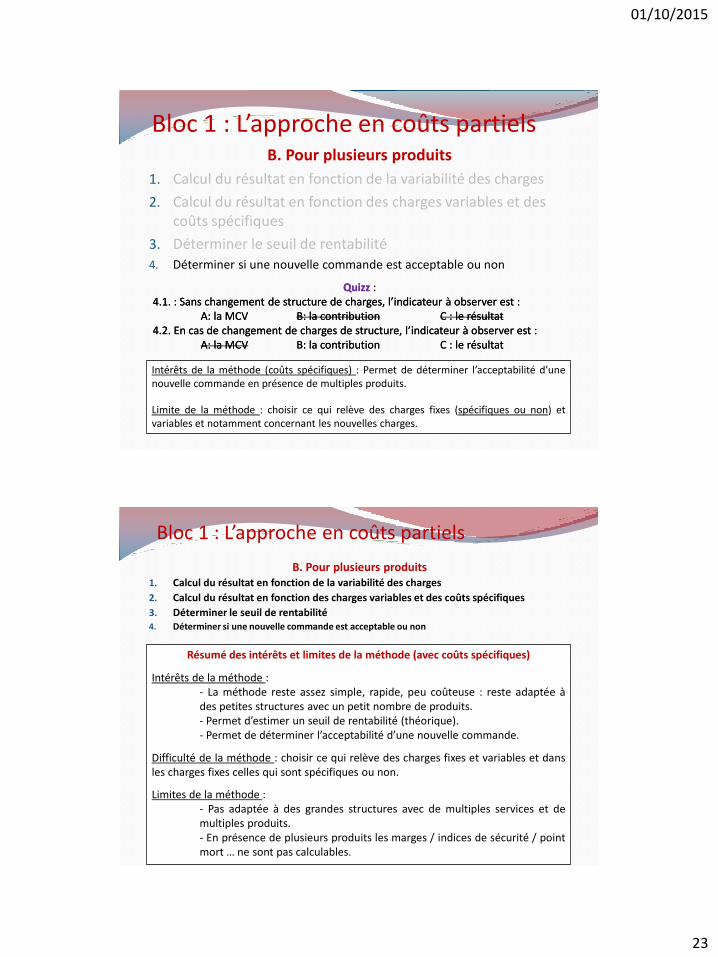

Intérêts de la méthode (coûts spécifiques) : Permet de déterminer l’acceptabilité d’une nouvelle commande en présence de multiples produits.

Limite de la méthode : choisir ce qui relève des charges fixes (spécifiques ou non) et variables et notamment concernant les nouvelles charges.

Quizz : 4.1. : Sans changement de structure de charges, l’indicateur à observer est : A: la MCV B: la contribution C : le résultat 4.2. En cas de changement de charges de structure, l’indicateur à observer est : A: la MCV B: la contribution C : le résultat

Quizz : 4.1. : Sans changement de structure de charges, l’indicateur à observer est : A: la MCV B: la contribution C : le résultat 4.2. En cas de changement de charges de structure, l’indicateur à observer est : A: la MCV B: la contribution C : le résultat

Résumé des intérêts et limites de la méthode (avec coûts spécifiques)

Intérêts de la méthode : - La méthode reste assez simple, rapide, peu coûteuse : reste adaptée à des petites structures avec un petit nombre de produits. - Permet d’estimer un seuil de rentabilité (théorique). - Permet de déterminer l’acceptabilité d’une nouvelle commande.

Difficulté de la méthode : choisir ce qui relève des charges fixes et variables et dans les charges fixes celles qui sont spécifiques ou non.

Limites de la méthode : - Pas adaptée à des grandes structures avec de multiples services et de multiples produits. - En présence de plusieurs produits les marges / indices de sécurité / point mort … ne sont pas calculables.

B. Pour plusieurs produits 1. Calcul du résultat en fonction de la variabilité des charges

2. Calcul du résultat en fonction des charges variables et des coûts spécifiques

3. Déterminer le seuil de rentabilité 4. Déterminer si une nouvelle commande est acceptable ou non

Bloc 1 : L’approche en coûts partiels

01/10/2015

24

A. Pour un produit 1. Calcul du résultat en fonction de la variabilité des charges

2. Calcul du seuil de rentabilité et du risque d’exploitation

3. Déterminer si une nouvelle commande est acceptable ou non

B. Pour plusieurs produits 1. Calcul du résultat en fonction de la variabilité des charges

2. Calcul du résultat en fonction des charges variables et des coûts spécifiques

3. Déterminer le seuil de rentabilité

4. Déterminer si une nouvelle commande est acceptable ou non

C. Imputation rationnelle des coûts fixes

Bloc 1 : L’approche en coûts partiels

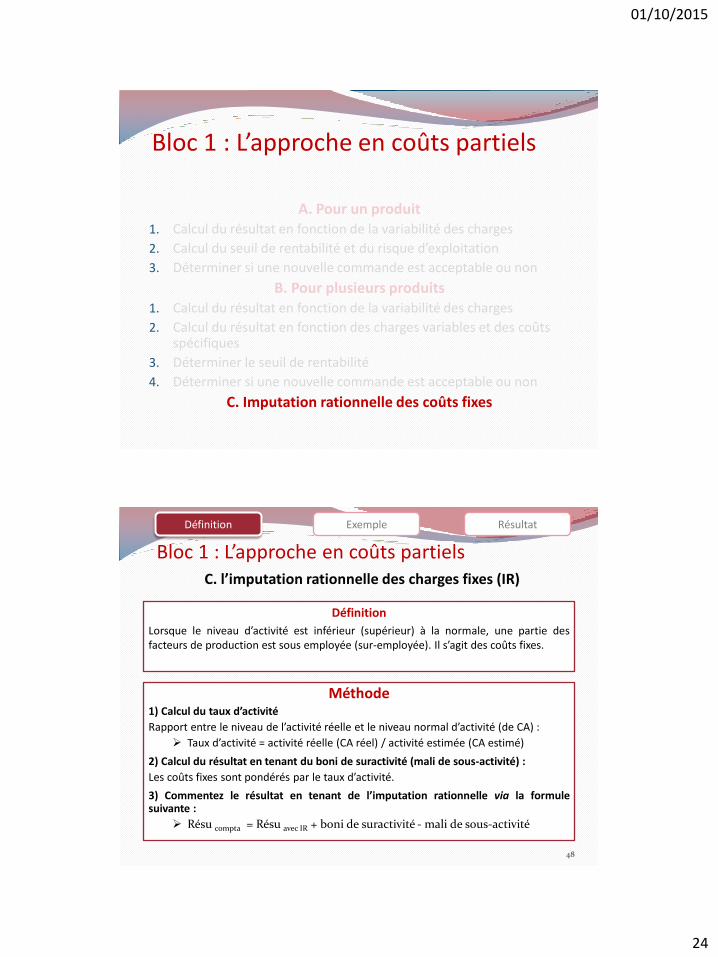

Définition

Lorsque le niveau d’activité est inférieur (supérieur) à la normale, une partie des facteurs de production est sous employée (sur-employée). Il s’agit des coûts fixes.

48

Méthode 1) Calcul du taux d’activité

Rapport entre le niveau de l’activité réelle et le niveau normal d’activité (de CA) :

Taux d’activité = activité réelle (CA réel) / activité estimée (CA estimé)

2) Calcul du résultat en tenant du boni de suractivité (mali de sous-activité) :

Les coûts fixes sont pondérés par le taux d’activité.

3) Commentez le résultat en tenant de l’imputation rationnelle via la formule suivante :

Résu compta = Résu avec IR + boni de suractivité - mali de sous-activité

Bloc 1 : L’approche en coûts partiels C. l’imputation rationnelle des charges fixes (IR)

Définition Exemple Résultat

01/10/2015

25

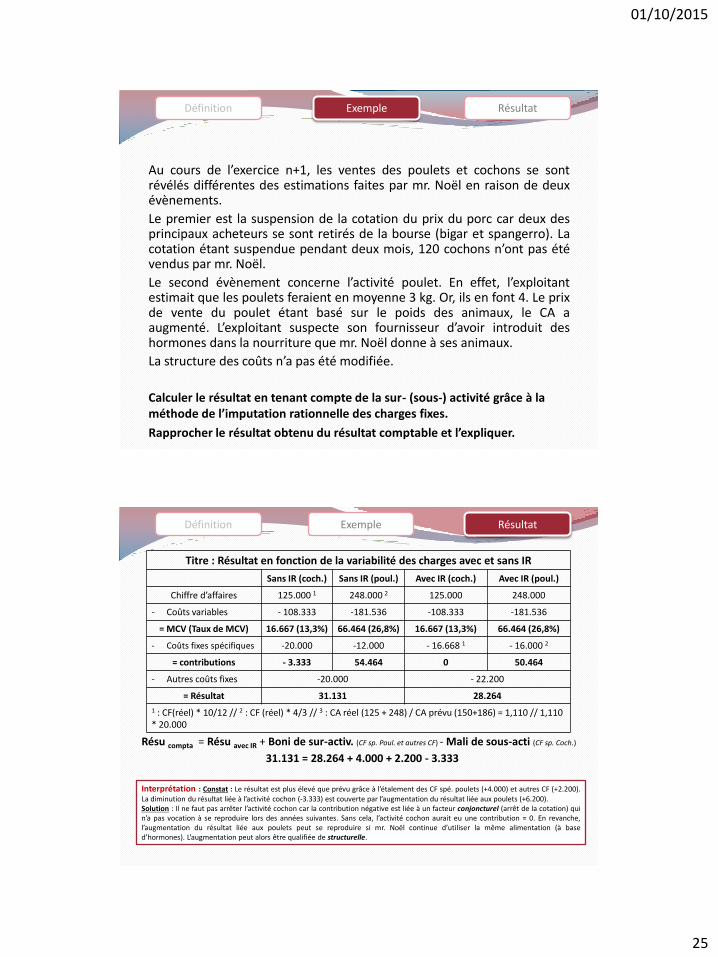

Au cours de l’exercice n+1, les ventes des poulets et cochons se sont révélés différentes des estimations faites par mr. Noël en raison de deux évènements.

Le premier est la suspension de la cotation du prix du porc car deux des principaux acheteurs se sont retirés de la bourse (bigar et spangerro). La cotation étant suspendue pendant deux mois, 120 cochons n’ont pas été vendus par mr. Noël.

Le second évènement concerne l’activité poulet. En effet, l’exploitant estimait que les poulets feraient en moyenne 3 kg. Or, ils en font 4. Le prix de vente du poulet étant basé sur le poids des animaux, le CA a augmenté. L’exploitant suspecte son fournisseur d’avoir introduit des hormones dans la nourriture que mr. Noël donne à ses animaux.

La structure des coûts n’a pas été modifiée.

Calculer le résultat en tenant compte de la sur- (sous-) activité grâce à la méthode de l’imputation rationnelle des charges fixes.

Rapprocher le résultat obtenu du résultat comptable et l’expliquer.

Définition Exemple Résultat

Titre : Résultat en fonction de la variabilité des charges avec et sans IR

Sans IR (coch.) Sans IR (poul.) Avec IR (coch.) Avec IR (poul.)

Chiffre d’affaires 125.000 1 248.000 2 125.000 248.000

- Coûts variables - 108.333 -181.536 -108.333 -181.536

= MCV (Taux de MCV) 16.667 (13,3%) 66.464 (26,8%) 16.667 (13,3%) 66.464 (26,8%)

- Coûts fixes spécifiques -20.000 -12.000 - 16.668 1 - 16.000 2

= contributions - 3.333 54.464 0 50.464

- Autres coûts fixes -20.000 - 22.200

= Résultat 31.131 28.264

1 : CF(réel) * 10/12 // 2 : CF (réel) * 4/3 // 3 : CA réel (125 + 248) / CA prévu (150+186) = 1,110 // 1,110 * 20.000

Résu compta = Résu avec IR + Boni de sur-activ. (CF sp. Poul. et autres CF) - Mali de sous-acti (CF sp. Coch.)

31.131 = 28.264 + 4.000 + 2.200 - 3.333

Définition Résultat Exemple

Interprétation : Constat : Le résultat est plus élevé que prévu grâce à l’étalement des CF spé. poulets (+4.000) et autres CF (+2.200). La diminution du résultat liée à l’activité cochon (-3.333) est couverte par l’augmentation du résultat liée aux poulets (+6.200). Solution : Il ne faut pas arrêter l’activité cochon car la contribution négative est liée à un facteur conjoncturel (arrêt de la cotation) qui n’a pas vocation à se reproduire lors des années suivantes. Sans cela, l’activité cochon aurait eu une contribution = 0. En revanche, l’augmentation du résultat liée aux poulets peut se reproduire si mr. Noël continue d’utiliser la même alimentation (à base d’hormones). L’augmentation peut alors être qualifiée de structurelle.

01/10/2015

26

Bloc 1 : L’approche en coûts partiels

Etablir le résultat en fonction de la variabilité des charges, des coûts spécifiques (pour un ou plusieurs produits avec ou sans imputation rationnelle).

Etablir les indicateurs de risque d’exploitation (seuil de rentabilité …). Déterminer si une nouvelle commande est acceptable. Connaitre les intérêts et limites des méthodes.

3 séances de TD : 1ère : Vous travaillerez seuls les exercices en classe ! On corrigera

ensemble. 2ème : Vous travaillerez chez vous (ou au moins vous lirez les consignes) et

réponses aux questions (correction) en classe. 3ème : Vous travaillerez chez en groupe l’exercice en classe.