aleur à la gestion publique de certification portugal des comptes au af... · 2014-06-19 · dans...

TRANSCRIPT

Ajouter de laValeur à

la gestion publique

La démarche

de certification des comptes au

Portugal

Rabat, février 2013

Ana Margarida Fernandes

addVAlue to public management

Valeur à

la gestion publique

Ajouter de la

plan de présentation

l'administration publique au Portugalla faute de normalisation des comptes publiquesles démarches de présentation et de certifications des comptesla profession de commissaire aux comptes (ROC) et son rôle dans la certification des comptes publiques->le contrôle de la qualité de la professionle contrôle interne et externe

addVAlue to public management

Valeur à

la gestion publique

Ajouter de la

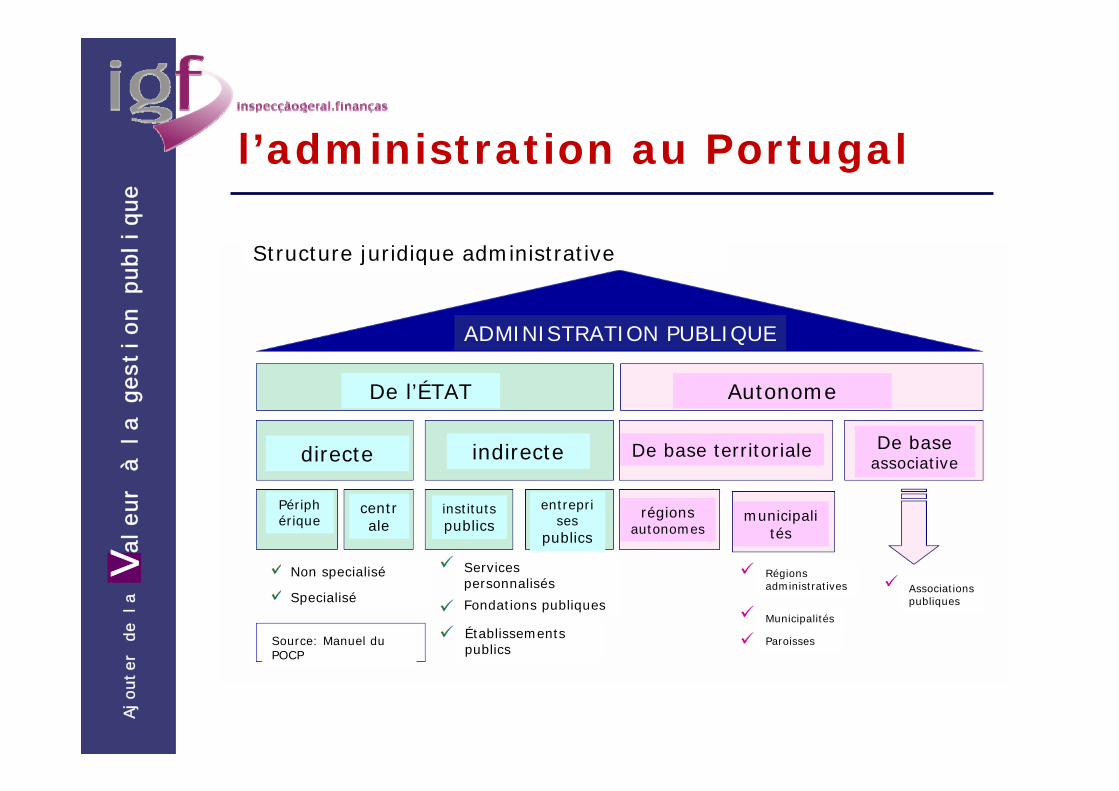

l’administration au Portugal

Structure juridique administrative

ADMINISTRATION PUBLIQUE

De l’ÉTAT Autonome

directe indirecte

centrale

Périphérique

instituts publics

entreprises

publics

De base territoriale De base associative

régions autonomes

municipalités

Associations publiques

Régions administratives

Municipalités

ParoissesÉtablissements publics

Fondations publiques

Services personnalisés

Specialisé

Non specialisé

Source: Manuel du POCP

addVAlue to public management

Valeur à

la gestion publique

Ajouter de la

l’administration au Portugal

En règle générale, les institutions du gouvernement central ont de l'autonomie administrative. Peut, à titre exceptionnel, jouisser d'une autonomie financière lorsque ce régime est justifié pour une bonne gestion et leurs propres revenus atteindre un minimum de deux tiers de la dépense totale, à l'exclusion des dépenses co-financés par le budget de la UE ou bénéficie d'un régime d'exception (impératif constitutionnel , gestion de projet PIDDAC, SNS, réglementation et de surveillance, ou d'autres motifs reconnus par la loi ou de l'ordonnance).

Structure économique et financière

Administrationcentrale

Administrationlocale

Administration régionale

Sécurité sociale

Entreprises du secteur public centrale et locale

trationPublique

Services - autonomie administrativeServices - autonomie administrative et financièreMunicipalités

Régions autonomes Madeira et Azores

addVAlue to public management

Valeur à

la gestion publique

Ajouter de la

l’évolution des comptes

Avant la RAFE1929-90

Depuis la RAFE1990 - …

Depuis le POCP et les plans sectoriels (1997)

Système de comptabilitéRégime financier

Services simples

Services autonomie

administrative

Services autonomes

Règle générale autonomie

administrative

Régime exceptionel-autonomie

administrative et financière

Cash basis

Accrual basis

intégration entre le budget

et la comptabilité

d'exercice et de coûts

(double saisie)

actuellement le SPA est caractérisé par l'existence de services aux différents

stades

addVAlue to public management

Valeur à

la gestion publique

Ajouter de la

POCP – depuis 1997

Le POCP comprend dans un système comptable unique trois sous-systèmes qui sont intégrés:oComptabilité budgetaire - > cash basis modifié(engagements pour les dépenses) et double saisie, intégrédans la comptabilité d’exercice par le compte «débiteurs et créanciers de l'exécution du budget»;oComptabilité d’exercice - > accrual basis et double saisie;oComptabilité analytique -> accrual basis:

aucune méthode d'enregistrement n’est suggérée, mais des fiches de fabrication sont pré-établies (e.g. POCAL);reconnaissance du fait que les coûts des services et des fonctions est importante dans les services publics

addVAlue to public management

Valeur à

la gestion publique

Ajouter de la

depuis 1997: plans sectoriels

POCP

Ministère de la planification et de l'administration du

territoire

Ministère du travail, de la sécurité sociale et de la

solidarité

Ministère de l’Éducation

Ministère de la Santé

Création de la CNCAP

Création de la

CNCAP

addVAlue to public management

Valeur à

la gestion publique

Ajouter de la

situation actuelle

La CNCAP a été éteinte en 2011-> un nouveau comité des comptes publics vient d`être crée et intégré dans la CNC

Secteur public administratif

Secteur des entreprises

publiques + ESNL(*)

règles comptables de l'administration publique

règles comptables du secteur privé

soumission au POCPsoumission au SNC

(IFRS)

Exceptions:Hôpitaux du SNS

(*) Les entités du secteur à but non lucratif

addVAlue to public management

Valeur à

la gestion publique

Ajouter de la

comptes du secteur administratif

Les services du secteur public administratif sont tenu de présenter les comptes au 30 avril de l'année suivante àlaquelle ils se rapportent, au ministre d'État et des finances (DGB), au ministre concerné de la tutelle et à la Cour des comptes (TC)Seuls les comptes des services qui ont une autonomie financière avec un comité d'audit défini par la loi sont soumis à des audits annuels effectués par le ROC (revisor oficial contas) selon les normes d'audit internationales et les procédures techniques qui sont émises par l’ OROC (association d'intérêt public qui réglemente la profession) -> certification des comptesla publication des rapports de gestion dans le website est une pratique croissante, mais il n'y a pas de loi imposant de le faire. Le Rapport de vérification et l’opinion sont rarement publiés dans le site de chaque département

addVAlue to public management

Valeur à

la gestion publique

Ajouter de la

comptes des entreprises publiques

Les entreprises publiques sont tenues de présenter leur comptes jusqu’ à la fin du mois de mars de l'année suivante (comptes individuels) ou à la fin du mois de mai (comptes consolidés) au ministre d’État et de finances (DGTF) et au ministre concerné de la tutelleDGTF a une base de données (SIRIEF) où tous les comptes des entreprises publiques sont stockés, y compris les rapports d'audit. Cette plate-forme reçoit l'information par voie électroniqueLes comptes sont soumis à un audit par le ROC qui produit un rapport et une opinionDGTF fait la publication des comptes dans son website

addVAlue to public management

Valeur à

la gestion publique

Ajouter de la

L’autorité statistique (INE) reçoit toutes les informations des comptes sur une plate-forme électronique commune (IES) qui est partagée par l'autorité fiscale, la banque du Portugal et les autorités judiciairesLes entreprises déposent l’ information comptable par voie électronique sur cette plate-forme jusqu’au 15 juillet de l'année suivanteLes donnés du SPA sont fournies par la DGB

comptes nationaux (ESA95)

addVAlue to public management

Valeur à

la gestion publique

Ajouter de la

audits sur les comptes

Secteur public administratif

Secteur des entreprises

publiques + ESNL(*)

règles comptables de l'administration publique

règles comptables du secteur privé

soumission au POCPsoumission au SNC

(IFRS)

Exceptions:Hôpitaux du SNS

Audits sur les comptes: Seuls les services

autonomes avec ROC

Audits sur les comptes c’est la règle: ROC

addVAlue to public management

Valeur à

la gestion publique

Ajouter de la

conduite des ROC

Conduite des ROC

OROC/CNSA/CMVM

Monitoredpeer

review

responsabilitélégale

CONTRÔLEDE LA

QUALITÉ

normes techniques

formation continue

examen ROC

normes éthiques

addVAlue to public management

Valeur à

la gestion publique

Ajouter de la

Ordre des commissaires aux comptes (OROC)o Association professionnelle d'intérêt

public (récemment a été publiée une nouvelle loi-cadre concernant les associations professionnelles publiques)-> le statut doit être actualisé;

o Réglemente l'octroi du titre ROC professionnel, l'accès et la pratique professionnelle, les principes éthiques et déontologiques de la profession, les incompatibilités, etc.

addVAlue to public management

Valeur à

la gestion publique

Ajouter de la

contrôle de la qualité au Portugal

Externe

Interne

• L’Ordre des commissaires aux comptes (OROC)

• Commission nationale de surveillance de la révision(CNSA)

• Commission pour le marché des valeurs mobilières (CMVM)

• Système de contrôle de la qualitédes sociétés professionnelles

• Réseau des équipes de contrôle de la qualité qui comprend la société(lorsqu'il est appliqué)

addVAlue to public management

Valeur à

la gestion publique

Ajouter de la

contrôle externe-CNSACommission nationale de surveillance de la

révision(CNSA)Il a été créé en vertu du décret-loi nº 225/2008, du 20

novembre – www.cnsa.pt.

la responsabilité de la CNSA c’est l'organisation d'un système de supervision publique des commissaires aux comptes et des sociétés des commissaires aux comptes; également d’assurer la coopération et la coordination dans le domaine de l'audit

La CNSA comprend des représentants de la Banque du Portugal, du Comité sur le marché des valeurs

mobilières, de l‘institut de l’assurance du Portugal, de l’OROC et de l'IGF.

addVAlue to public management

Valeur à

la gestion publique

Ajouter de la

contrôle interne –ISQ 1 (IFAC)§ 3 ISQ1 - La société doit établir un système de contrôle de la

qualité destiné à lui fournir l'assurance raisonnable que la société et son personnel sont conformes aux normes professionnelles et aux exigences légales et réglementaires, et que les rapports délivrés

par la société ou par les partenaires chargés du travail sont appropriés dans les circonstances

Le système de contrôle de la qualité comprend:•Définir des politiques et des procédures pour sa mise en œuvre;•Une surveillance constante de la conformité du système avec les premières;•Documenter adéquatement les politiques et les procédures du système.

addVAlue to public management

Valeur à

la gestion publique

Ajouter de la

piliers du système de contrôle de la qualité (ISQ 1)o Le leadershipo Les exigences éthiques -> l’indépendanceo La performanceo Les relations avec les clientso Les ressources humaineso La surveillance

Ce sont les piliers du système qui sont souvent utilisés dans la préparation de la structure d'un manuel de contrôle interne de la qualité des sociétés d'audit. Lorsqu’il y a recours à des

experts externes , il convient de veiller à ce qu’ils connaissent et respectent ces exigences.

addVAlue to public management

Valeur à

la gestion publique

Ajouter de la

normalisation comptable du secteur public restructurée et intégrée dans le CNC actuel;le travail technique à la création d'un SNCP adaptéaux normes internationales du secteur public (IPSAS);dans le cadre de la réforme budgétaire « six-pack »-> proposition visant à modifier la loi sur la gestion budgétairedensification du cadre financier pluriannuel et intégration des fonds de l’UE dans le budget nationalcentralisation des services administratifs des ministèresun modèle de reddition des comptes publics en discussion->rôle de la Cour des Comptes

perspectives futures – comptes publics

addVAlue to public management

Valeur à

la gestion publique

Ajouter de la

système de controle interne

Restructuré en 1998, en vue de renforcer les procédures de contrôle interne sur les opérations budgétaires;

Actuellement, il existe trois niveaux de vérification:opérationnel, qui est effectué au niveau des unités de l'organisation individuelle (les audits internes);sectoriel, effectué au niveau des unités des ministères (inspections générales);stratégique, réalisé par l'IGF, dont la couverture englobe l'ensemble de l'administration publique

contrôle administratif -> chaque organisme responsable de l’exécution de son propre budget et les inspections qui sont chargées des actions d’audits ou de contrôle sujettes au pouvoir hiérarchique du Gouvernement.

addVAlue to public management

Valeur à

la gestion publique

Ajouter de la

contrôle interne: struture organique

Conseil de coordination du contrôle interne

Structure organique

Inspections générales

Direction générale du

budgetInstitut financier de la SS

Services d’inspection régionaux (Madeira & Azores) et services d’audit

interne des départements

MEF Préside (délégation IGF)

addVAlue to public management

Valeur à

la gestion publique

Ajouter de la

contrôle interne: attribuitions

Conseil de coordinationcontrôle de

la qualité

méthodologies harmonisées

Coordination du système

Formation continue

• orientations stratégiques pour la planification (trois années)

• plan et rapport d'activitéannuel

• programme annuel d'audits et rapport pour le Parlement

• manuel d’audit• termes de

réference et QCI• framework pour

l’évaluation

• Plan annual de formation

• examen par les pairs

addVAlue to public management

Valeur à

la gestion publique

Ajouter de lacontrôle externe: qui sont les agents?

contrôle politique -> est de la responsabilité du Parlement. Correspond à l'approbation parlementaire des comptes publics (Compte de l’État), précédée d'un avis de la Cour des comptes. Se reflète également dans la surveillance continue de l'activité financière.

contrôle juridictionnel> est exercé par la Cour des comptes qui juge les comptes des services et la responsabilité résultant des infractions financières.

addVAlue to public management

Valeur à

la gestion publique

Ajouter de la

differents responsabilités

o Responsabilité politique -> déclenchée par le parlement (enquête parlementaire ou démission du Gouvernement)

o Responsabilité criminelle -> les crimes financiers consacrés par le droit pénal (corruption; abus de confiance) et les crimes de responsabilités (vg. mauvaise utilisation des fonds)

o Responsabilité civile -> indemnitécompensatrice du préjudice causé à l'Etat par la pratique d'actes financiers illicites

o Responsabilité financière ->art 71º de la loi du budget

addVAlue to public management

Valeur à

la gestion publique

Ajouter de la

La Loi Cadre du Budget à l'article 71 fixe les conditions dans lesquelles la responsabilité financière est engagée par la Cour des Comptes;Elle consacre le principe de la responsabilité pour les actes d’exécution budgétaire -> Quand un titulaire d'une charge politique ou agent de l‘État a une action de mise en œuvre financière publique, qui viole la loi, il est passible de sanctions ou de réparations à la suite des mesures prises.

responsabilité financière

addVAlue to public management

Valeur à

la gestion publique

Ajouter de la

Q&R et Merci (Obrigada)