afrique de l'ouest policy note - note 2 - juin 2015 - … · irf impôt sur les revenus...

TRANSCRIPT

y Note t Pol cy es ue Af q de l Ou Nq d NAf q d f q st A y Nq e d cy N e ic A q Po t A ri e P y qu ol y NAfrique de l’Ouest Policy NoteAfr e de l’Oue t Policy Not y y y q f f O P o o d N u u d e e e e A e ef d i o t o d o i O

Reformer le climat des affaires pour une transformation structurelle du secteur informel au Burkina FasoTankien Dayo

NOTE 02 | JUIN 2015

Clause de non-responsabilité

Les résultats, interprétations et conclusions présentés dans ce document sont ceuxde l’auteur ou des auteurs et ne reflètent pas nécessairement ceux du Groupe de laBanque africaine de développement ou de son Conseil d’administration. Lors del’élaboration du document, tout a été mis en œuvre pour que les informations pré-sentées soient les plus actuelles et les plus précises possibles, et qu’elles soientclairement exprimées. Cela étant, des erreurs peuvent s’y être glissées par inad-vertance, et les lois, règles et règlements en vigueur peuvent avoir changé. LeGroupe de la Banque africaine de développement publie ses documents sans ga-rantie d’aucune sorte et décline toute responsabilité quant à leur exactitude ou auxconséquences pouvant découler de leur utilisation.

TABLE DES MATIÈRES

3

QUELLES RÉFORMES DU CLIMAT DES AFFAIRES POUR UNE TRANSFORMATION STRUCTURELLE DU SECTEUR INFORMEL ?

REMERCIEMENTS 5

RESUME ANALYTIQUE 7

1 INTRODUCTION ET CONSIDERATIONS GENERALES 81.1 Introduction 8

1.2 Définition des concepts et méthodologie 9

1.3 Portée de l’étude 12

2 SECTEUR INFORMEL BURKINABE 132.1 Caractéristiques du secteur informel 13

2.2 Poids du secteur informel dans l’économie 14

3 CLIMAT DES AFFAIRES ET DYNAMIQUE DU SECTEUR INFORMEL 163.1 Progrès et limites en matière de réformes institutionnelles

et réglementaires 16

3.2 Inadéquation des incitations pour la transformation du secteur informel 18

4 CONTRAINTES DES ACTEURS DU SECTEUR INFORMEL 204.1 Contraintes institutionnelles et réglementaires 20

4.2 Contraintes d’ordre productif 21

5 TRANSFORMATION DU SECTEUR INFORMEL 235.1 Adapter les incitations d’ordre productif 23

5.2 Réformes institutionnelles et réglementaires 24

5.3 Cadre de réforme et de suivi - évaluation 26

6 CONCLUSION ET RECOMMANDATIONS 27

ANNEXESI Cadre de réformes et de suivi – évaluation de la transformation

du secteur informel 29II Documents consultés 32

TABLEAUXTableau 1 Composition de l’échantillon par branches d’activité et par ville 12Tableau 2 Classement des contraintes institutionnelles par ordre de sévérité 20Tableau 3 Classement obstacles d’ordre productif par ordre de sévérité 22

FIGURESFigure 1 Poids du secteur informel par rapport au PIB (hors extraction) 14Figure 2 Evolution de l’informel par secteur économique (milliards F CFA) 15

Le département de l’Afrique de l’Ouest

Le Département Régional de l’Afrique de l’Ouest de la Banque Africaine de Déve-loppement couvre quatorze pays, du Sénégal au Bénin. Il a pour mission deconduire le dialogue avec ces pays, de programmer les activités dans ces pays etl’allocation des ressources parmi les secteurs d’activité ; de définir les programmesde prêt et de travail pour les pays et la région. Les principales productions du dé-partement sont les Etudes économiques et sectorielles, les Stratégies-pays, la revuede la performance des portefeuilles pays, la revue économique des pays, la coor-dination de la gestion des portefeuilles pays, la contribution aux travaux d’analysesectorielle, le soutien aux organismes régionaux et la représentation de la Banqueauprès des donateurs.

La série « Afrique de l’Ouest policy notes »

Composante de la stratégie de gestion de la connaissance du département régio-nal de l’Afrique de l’Ouest, la série « Afrique de l’Ouest Policy Notes » s’intéresse auxenjeux de développement qui s’affirment dans la région. La série offre une plate-forme aux économistes du département afin qu’ils puissent prendre part à la mis-sion de diffusion de la connaissance de la Banque.

5

QUELLES RÉFORMES DU CLIMAT DES AFFAIRES POUR UNE TRANSFORMATION STRUCTURELLE DU SECTEUR INFORMEL ?

e présent rapport a été préparé par le Bureau national du Groupe de la Banque afri-

caine de développement (BAD) au Burkina Faso en collaboration avec la Direction Ré-

gionale de l’Afrique de l’Ouest (ORWA).

Le rapport a été élaboré par M. Tankien DAYO, Macroéconomiste à la BAD, avec la contri-

bution de M. Laurent ILBOUDO, Consultant. Mme Ginette NZAU-MUTETA, Représentante

résidente de la BAD au Burkina Faso, en a assuré la supervision générale.

Le rapport se fonde sur les résultats d’une mission de terrain, facilitée par le gouvernement

du Burkina Faso, notamment le Ministère de l’industrie, du commerce et de l’artisanat (MICA)

et la Maison de l’Entreprise du Burkina Faso. La Banque exprime toute sa gratitude aux au-

torités du Burkina Faso, pour leur disponibilité et leur soutien précieux tout au long de la réa-

lisation de cette étude.

L’équipe du rapport exprime également sa gratitude aux membres du personnel de la BAD

qui ont participé à la revue du présent rapport : M. Franck J.M. PERRAULT, Directeur au

Bureau du Vice-Président de ORVP ; M. Emanuele SANTI, Economiste Régional en Chef,

ORWA ; M. Richard Antonin DOFFONSOU, Economiste Pays, Cameroun ; M. Daniel

NDOYE, Economiste pays, Bénin ; Mme Koudéidiatou ISSABRE-SOW, Spécialiste en ges-

tion des finances publiques, OSGE ;Mme Rokhaya DIALLO-DIOP, Expert secteur privé,

SNFO ; M. Thierry KANGOYE, Economiste de recherche, EDRE 1 ;M. Alfred Régis OUE-

DRAOGO, Spécialiste en développement social, BFFO ;M. Pierre. Chrysologue OUE-

DRAOGO, Chargé des acquisitions, BFFO ; M. Zinso BOUE, Agroéconomiste, OSAN ; Mme

Anne VALKO-CELESTINO, ORWA ; M. Mohamed EL DAHSHAN, Consultant ORWA ; M.

Maxime WEIGERT, Consultant ORWA ; et M. Anouar A. OUEDRAOGO, Consultant.

REMERCIEMENTS

6

QUELLES RÉFORMES DU CLIMAT DES AFFAIRES POUR UNE TRANSFORMATION STRUCTURELLE DU SECTEUR INFORMEL ?

ABREVIATIONS

AFRISTAT Observatoire économique et statistique d’Afrique subsaharienne AN Assemblée nationale API Agence de promotion de l’investissement AUDCG Acte uniforme sur le droit commercial généralBCEAO Banque centrale des États de l’Afrique de l’Ouest BIC Impôt sur les bénéfices industriels et commerciaux BIT Bureau international du travailBTP Bâtiments et travaux publicsBUMIGEB Bureau des mines et de la géologie du Burkina CAMCO Centre d’arbitrage, de médiation et de conciliation de OuagadougouCCI-BF Chambre de commerce et d’industrie du Burkina Faso CEDEAO Communauté économique des États de l’Afrique de l’Ouest CEFAC Centre de facilitation des actes de construire CEFORE Centre de formalités des entreprises CES Conseil économique et socialCGA Centre de gestion agrééCGU Centre des guichets uniquesCNSS Caisse nationale de sécurité sociale CPI Conseil présidentiel pour l’investissement CSI Contribution du secteur informelCSLP Cadre stratégique de lutte contre la pauvretéDB Doing Business DGTCP Direction générale du trésor et de la comptabilité publique DGDI Direction générale du développement industriel DGI Direction générale des impôts DGPE Direction générale de la promotion de l’entreprise FCFA Franc de la communauté financière africaine IDE Investissements directs étrangersIGAE Inspection générale des affaires économiquesIMFPIC Impôt minimum forfaitaire sur les professions industrielles et commerciales INSD Institut national de la statistique et de la démographie IRF Impôt sur les revenus fonciersITIE Initiative pour la transparence dans les industries extractives MCC Millenium challenge corporation MEBF Maison de l’entreprise du Burkina Faso MEF Ministère de l’économie et des finances MPE Micro et petite entreprisesOAPI Organisation africaine de la propriété intellectuelle OHADA Organisation pour l’harmonisation en Afrique du droit des affaires OMC Organisation mondiale du commerce OMPI Organisation mondiale de la propriété intellectuelle ONAC Office national du commerce extérieur PIB Produit intérieur brutPMA Pays les moins avancés PME/PMI Petite et moyenne entreprise/ Petite et moyenne industriePTF Partenaire technique et financier RCCM Registre du commerce et du crédit mobilierRIC Recensement industriel et commercialSCADD Stratégie de croissance accélérée et de développement durableSCN Système de comptabilité nationaleSMIG Salaire minimum interprofessionnel garanti SONABEL Société nationale d’électricité du BurkinaSONABHY Société nationale burkinabè des hydrocarburesSYSCOA Système comptable ouest africain UEMOA Union économique et monétaire ouest africaine UPI Unité de production informelleTPA Taxe patronale et d’apprentissage TVA Taxe sur la valeur ajoutée

RESUME ANALYTIQUE

7

QUELLES RÉFORMES DU CLIMAT DES AFFAIRES POUR UNE TRANSFORMATION STRUCTURELLE DU SECTEUR INFORMEL ?

Cette étude vise à identifier une nouvelle génération de réformes qui pourraient

favoriser une transformation rapide du secteur informel en un secteur plus

productif et structuré, qui contribue à l’amélioration de la productivité globale

de l’économie du pays. Le travail s’appuie sur des travaux récents (Herrendorf, Rogerson

et Valentinyi, 2011; Duarte et Restuccia, 2010), qui ont démontré que la transformation struc-

turelle, définie comme la réorientation de l’activité économique des domaines les moins pro-

ductifs vers des domaines plus productifs, est un moteur fondamental du développement

économique.

L’étude a révélé la diversité du secteur informel burkinabé, qui peut être catégorisé en

deux groupes : le secteur informel à potentiel de transformation et le secteur informel

de subsistance. Le premier groupe, qui représente 89% des entreprises du Burkina Faso en

2009 et 17,2% au PIB en 2012, concerne la partie qui dispose d’un potentiel de transfor-

mation vers des domaines plus productifs et plus structurés. Le second groupe, difficile à

cerner, comprend les entreprises informelles de subsistance, notamment les exploitants agri-

coles, les ambulants, les vendeurs et vendeuses à la sauvette, sans local d’exercice pérenne.

Le premier groupe d’entreprises informelles pourrait constituer une niche importante

pour l’accélération d’une croissance plus inclusive et créatrice d’emplois salariés. Mal-

heureusement, il manque au Burkina Faso une vision harmonisée pour coordonner l’action

des différents intervenants en faveur de l’amélioration de la productivité des micros et petites

entreprises (MPE) informelles. Cette situation nuit à l’efficacité d’ensemble, en dépit des nom-

breuses initiatives mises en place telles que les financements nationaux et les infrastructures

productives et marchandes. Sur le terrain, les contraintes les plus sévères qui handicapent le

développement des MPE informelles sont principalement l’inaccessibilité du financement ban-

caire, le coût élevé de l’électricité, la fiscalité jugée inadaptée, l’indisponibilité d’infrastructures

marchandes et l’inefficacité des services publics. En outre, les réformes menées au cours de

la période 2004-2012 dans le domaine du climat des affaires n’ont pas eu d’impact signifi-

catif sur la transformation structurelle du secteur informel.

Pour relever les défis de la transformation structurelle du secteur informel, l’étude pro-

pose une série de réformes bâtie sur deux piliers à savoir la réforme du cadre institu-

tionnel et règlementaire d’une part, et l’adaptation des incitations visant à améliorer la

productivité des MPE informelles d’autre part. Les réformes proposées au niveau du pre-

mier pilier portent sur la consolidation du rôle des Centres de gestion agréés (CGA), la mise

en place d’un cadre administratif plus souple et plus flexible et la réforme de la fiscalité du sec-

teur informel en vue de la rendre plus flexible, équitable et transparente. Au niveau du second

pilier, l’étude propose des incitations d’ordre productif exclusivement réservées aux MPE qui

respectent leurs obligations légales. Il s’agit principalement de l’accès aux financements, aux

infrastructures marchandes, aux formations et aux marchés publics.

8

QUELLES RÉFORMES DU CLIMAT DES AFFAIRES POUR UNE TRANSFORMATION STRUCTURELLE DU SECTEUR INFORMEL ?

1.1 | Introduction

1.1.1 Au Burkina Faso, le secteur privé reste peu développé. Il est essentiellement

dominé par des micros et petites entreprises (MPE) peu structurées qui forment ce qui

est communément appelé le « secteur informel ». L’informel est présent dans tous les

domaines d’activités économiques du pays.

1.1.2 Pour développer le secteur privé, les pouvoirs publics ont mis en œuvre

des réformes qui ont permis au pays de faire des progrès en matière d’amélio-

ration du climat des affaires. Les progrès accomplis dans la conduite de ces ré-

formes ont valu au pays d’être classé parmi les dix (10) meilleurs réformateurs du

monde, selon le rapport Doing business (DB) de la Banque Mondiale en 2009. Le pays

a également été classé, la même année, meilleur réformateur du climat des affaires

dans l’espace de l’Union économique et monétaire ouest-africaine (UEMOA) et cham-

pion mondial en matière de dérèglementation du marché du travail. Malgré ces déve-

loppements positifs, le pays est resté à la 149e position mondiale pour la facilité de faire

des affaires en 2012.

1.1.3 Les réformes conduites jusqu’ici, n’ont pas induit une transformation struc-

turelle du secteur informel. En effet, si de nombreux progrès ont été accomplis dans

le domaine de la simplification des formalités d’exercice dans le secteur privé, ces ré-

formes n’ont pas permis une mutation des unités de production informelles en des en-

treprises plus productives, dynamiques et prospères. C’est dans ce cadre que s’inscrit

la présente étude.

1.1.4 La transformation structurelle de l’informel visée dans cette étude est la muta-

tion des entreprises informelles faiblement productives vers de nouvelles entreprises

plus productives et dont les gains de productivité se diffusent dans le reste de l’éco-

nomie. Le travail s’appuie sur des travaux récents (Herrendorf, Rogerson et Valentinyi, 2011;

Duarte et Restuccia, 2010), qui ont démontré que la transformation structurelle, définie

comme la réorientation de l’activité économique des domaines les moins productifs vers des

domaines plus productifs, est un moteur fondamental du développement économique.

1.1.5 Par « secteur informel », on retiendra dans cette étude la définition adoptée par

le Programme régional d'appui statistique à la surveillance multilatérale des pays de

l'UEMOA (PARSTAT) lors de ses enquêtes 1-2-3. Le secteur informel est ainsi défini comme

« l'ensemble des unités de production (UP) dépourvues d’un numéro d’enregistrement ad-

ministratif et/ou de comptabilité écrite formelle ». En se référant à la classification du degré de

formalité des entreprises du Comité des donateurs pour le développement de l’entreprise

(CDDE, 2009), cette étude exclut de son champ les activités de subsistance, menées par

des personnes au bas de la pyramide sociale, qui présentent un degré faible de formalisation.

Par ailleurs, l’étude se concentrera davantage sur les acteurs du secondaire et du tertiaire

(produits transformés, restauration, hôtellerie, commerce, transport, etc.), le secteur primaire

étant essentiellement dominé par l’agriculture vivrière (petit producteur familial sans statut ju-

ridique d’entreprise).

INTRODUCTION ET CONSIDERATIONS GENERALES

9

1.1.6 L’environnement des affaires est aussi un concept large. Beaucoup de paramè-

tres (stabilité politique, sécurité, fondements macroéconomiques, réalités géophysiques, etc.)

rentrent en ligne de compte dans son acception. Cependant, dans une approche terminolo-

gique restreinte – comme celle retenue par le Rapport Doing business (DB 2013) – la défini-

tion du climat des affaires se limite aux facteurs ayant une emprise très directe sur la vie des

affaires de tous les jours (création et fermeture d’entreprise, octroi de licences, embauche et

licenciement de travailleurs, transfert de propriété, obtention de prêts, protection des inves-

tisseurs, paiement des impôts, etc.). Dans cette étude, cette liste est complétée par des

préoccupations non moins importantes du secteur privé comme l’accès et le coût des infra-

structures productives, l’accès aux marchés publics, etc.

1.1.7 Le rapport comprend six chapitres : (1) l’introduction et les considérations géné-

rales ; (2) le secteur informel burkinabè ; (3) le climat des affaires et la dynamique du secteur

informel; (4) les contraintes des acteurs du secteur informel ; (5) les propositions de réformes

pour la transformation du secteur informel ; et enfin (6) la conclusion et les recommandations.

1.2 | Définition des concepts et méthodologie

1.2.1 La transformation du secteur informel est une problématique large qui implique

l’action coordonnée de différents secteurs ministériels. Au Burkina Faso, il n’existe pas

une vision partagée à même de fédérer les interventions des différents acteurs en faveur de

la transformation du secteur informel. Chaque institution adopte sa définition et ses critères

de classification. Cette section propose donc une approche plus harmonisée de la définition

du secteur informel avant de présenter la méthodologie de l’étude.

A Définition du secteur informel

1.2.2 Au plan national, le secteur informel est envisagé différemment par les administra-

tions publiques. Dans la plupart des cas, chaque administration adopte sa définition et ses

critères de classification comme la taille, la légalité, la contribution aux impôts, pour carac-

tériser le secteur informel et le distinguer du secteur structuré. Ces divergences dans les ap-

proches nuisent à l’action des intervenants sur le terrain.

• Le Ministère en charge de l’emploi met l’accent sur le potentiel de création d’auto-em-

plois, mais il ne prend pas suffisamment en compte les besoins d’amélioration de la pro-

ductivité du secteur informel (gouvernance, arrimage au secteur financier classique).

• Au contraire, le Ministère de l’industrie, du commerce et de l’artisanat met l’accent sur

le caractère illégal des unités de production informelles (non enregistrement dans les re-

gistres officiels, non déclaration des salariés). Or dans le secteur informel, il existe des uni-

tés de production qui assurent juste la subsistance de leurs promoteurs, et qui pourraient

pâtir de la lourdeur de la réglementation des affaires, et, en particulier, du joug fiscal.

• A ces deux définitions du secteur informel s’ajoute celle du Ministère de l’économie et des

finances (MEF), qui l’envisage sous l’angle du chiffre d’affaires, notamment à travers son

régime fiscal dénommé Contribution du secteur informel (CSI).

QUELLES RÉFORMES DU CLIMAT DES AFFAIRES POUR UNE TRANSFORMATION STRUCTURELLE DU SECTEUR INFORMEL ?

10

QUELLES RÉFORMES DU CLIMAT DES AFFAIRES POUR UNE TRANSFORMATION STRUCTURELLE DU SECTEUR INFORMEL ?

1.2.3 Sur le plan international, la définition du Bureau international du travail (BIT) est la

plus largement utilisée. Selon cette institution, le secteur informel peut être décrit comme « un

ensemble d'unités produisant des biens ou des services en vue principalement de créer des em-

plois et des revenus pour les personnes concernées. Ces unités ayant un faible niveau d'orga-

nisation, opèrent à petite échelle et de manière spécifique, avec peu ou pas de division entre le

travail et le capital en tant que facteurs de production. Les relations d'emploi — lorsqu'elles

existent — sont surtout fondées sur l'emploi occasionnel, les liens de parenté ou les relations

personnelles et sociales plutôt que sur des accords contractuels comportant des garanties en

bonne et due forme »1.

1.2.4 La définition du BIT, bien que pertinente pour caractériser l’ensemble des MPE in-

formelles, ne propose pas d’indicateurs pouvant faciliter l’identification et l’accompa-

gnement des entreprises du secteur informel. En effet, elle se révèle insuffisante pour faire

une démarcation nette entre les entreprises individuelles qui sont connues des administrations

publiques et qui respectent leurs obligations légales, et celles qui ne se soumettent pas aux rè-

gles minimales qui régissent l’initiative privée.

1.2.5 Dans l’espace de l’Organisation pour l’harmonisation en Afrique du droit des af-

faires (OHADA) dont le Burkina Faso est membre, l’Acte uniforme portant sur le droit

commercial général (AUDCG) propose une approche qui permet de mieux cerner le sec-

teur informel. Cet acte définit le commerçant (personne physique ou morale) et l’entreprenant,

et leur assigne des obligations minimales telles que l’immatriculation/déclaration au Registre de

commerce et de crédit mobilier (RCCM) et la tenue d’une comptabilité ayant une valeur officielle.

Sur cette base, le secteur informel est ainsi défini comme « l'ensemble des unités de produc-

tion (UP) dépourvues d’un numéro d’enregistrement administratif et/ou de comptabilité écrite

formelle »2.

1.2.6 Cette définition qui est aussi celle de l’Institut national de la statistique et de la dé-

mographie (INSD), nécessite d’être améliorée avec la précision du critère d’enregistre-

ment administratif et/ou fiscal à privilégier. Ainsi, on peut retenir comme définition : « Le

secteur informel regroupe l’ensemble des unités de production ayant un faible niveau d'orga-

nisation, opérant à petite échelle et de manière spécifique, avec peu ou pas de division entre le

travail et le capital en tant que facteurs de production et qui sont dépourvues, sur le plan ad-

ministratif, d’un numéro d’enregistrement au RCCM et/ou d’une comptabilité écrite officielle. »

1.2.7 La définition proposée est en adéquation avec l’approche du BIT et s’inscrit en co-

hérence avec la réglementation OHADA. Il en découle que le critère opérationnel pour l’iden-

tification d’une unité de production informelle est l’absence d’une comptabilité écrite officielle

et/ou de l’immatriculation/déclaration au RCCM.

B Entreprises informelles

1.2.8 On peut distinguer deux types d’entreprises informelles, à savoir l’informel à po-

tentiel de transformation et l’informel de subsistance. Selon le 4e Recensement industriel

1 Déclaration adoptée par la Conférence internationale des statisticiens du travail 15e (CIST), janv. 1993.2 Une unité de production est soit un établissement lorsqu'il existe un local en dur dans lequel s'exerce l'activité éco-

nomique (boutique, atelier, etc.) soit un quasi-établissement lorsque l'activité ne s'exerce pas dans un local approprié

(activités ambulantes, sur la voie publique, dans les domiciles, etc.).

11

QUELLES RÉFORMES DU CLIMAT DES AFFAIRES POUR UNE TRANSFORMATION STRUCTURELLE DU SECTEUR INFORMEL ?

et commercial (RIC VI) de l’INSD en 2009, la première catégorie concentre 89% des 36 169 en-

treprises totales du pays3. Elle regroupe les entreprises qui disposent de capacités organisa-

tionnelles et logistiques suffisantes pour muter vers le secteur formel, si des mesures adéquates

sont prises en vue d’accompagner leur transformation. La transformation de ce groupe, en des

entreprises plus productives, pourrait contribuer à élargir la taille du secteur privé formel, et à

créer des effets d’entrainement positifs sur l’informel de subsistance. La seconde catégorie re-

groupe les Unités de production informelle (UPI) de subsistance, sans locaux ni capacités or-

ganisationnelles et logistiques suffisantes.

1.2.9 Les entreprises informelles à potentiel de transformation peuvent être catégori-

sées en deux groupes en fonction de leur taille : les micro-entreprises et les petites en-

treprises. Sont considérées comme micro-entreprises celles qui réalisent un chiffre d’affaires

annuel inférieur à 30 millions de FCFA pour les entreprises de négoce, à 20 millions de FCFA

pour les artisans et à 10 millions de FCFA pour les entreprises de service. Ces plafonds sont

ceux retenus dans le régime de l’entreprenant de l’AUDCG. Quant aux petites entreprises, elles

peuvent être considérées comme étant celles qui réalisent un chiffre d’affaires annuel supérieur

à celui des micro-entreprises mais inférieur ou égal à 100 millions. Ce plafond de chiffre d’af-

faires annuel est celui retenu dans le Code des impôts en vigueur pour caractériser les entre-

prises soumises au régime simplifié d’imposition.

C Méthodologie

1.2.10 La méthodologie de cette étude, est basée sur la revue documentaire et un son-

dage d’opinion auprès des UPI. La revue de littérature s’est appuyée, d’une part, sur les

études et les rapports des institutions nationales et internationales en charge de la réforme de

l’environnement des affaires et d’autre part, sur les constations issues des données de Doing

Business et Enterprise Surveys de la Banque mondiale. Le sondage d’opinions s’est effectué

à travers un questionnaire adressé aux UPI, c’est-à-dire les « unités de production dépourvues

d’un identifiant d’enregistrement officiel et/ou de comptabilité écrite officielle ».

1.2.11 Le questionnaire administré est subdivisé en quatre (4) sections, avec des ques-

tions formulées de façon à l’administrer uniquement aux UPI. La première section identifie

le lieu, la date et les responsables de l’enquête (enquêteur et superviseur), ainsi qu’à filtrer les

UPI, objet du sondage. La deuxième section traite des caractéristiques des UPI (sexe et édu-

cation du promoteur, secteur d’activité, nombre d’employés, etc.). La perception des UPI de

l’impact qu’ont les contraintes règlementaires et administratives sur leurs activités, selon leur

ordre de sévérité, est traitée à la troisième section. Enfin, la quatrième section, porte sur la per-

ception des UPI, des contraintes productives (accès au financement, accès foncier industriel

aménagé, etc.) sur leurs activités.

1.2.12 Le sondage d’opinion s’est fondé sur la méthode des quotas pour la constitution

de l’échantillon, en utilisant une double stratification par branches d’activité, et par lo-

calisation géographique. Pour la localisation géographique, l’enquête a ciblé les cinq (5) villes

qui concentrent près de 90% des UPI du pays4 en tenant compte de leur poids dans l’échan-

tillon : Ouagadougou (65,79%), Bobo-Dioulasso (24,75%), Ouahigouya (3,27%), Koudougou

3 Il convient de rappeler que le champ de couverture de la présente étude est circonscrit aux entreprises dans les

villes retenues, ayant des locaux fixes et n’exerçant pas dans le secteur primaire.4 Selon les résultats du dernier Recensement industriel et commercial (RIC VI) de 2009.

12

QUELLES RÉFORMES DU CLIMAT DES AFFAIRES POUR UNE TRANSFORMATION STRUCTURELLE DU SECTEUR INFORMEL ?

(3,09%) et de Banfora (3,10%). Concernant la stratification par branches d’activité, le sondage

a tenu compte du poids de chaque secteur d’activités : le commerce, la réparation de véhi-

cules automobiles et d'articles (53%), les activités de fabrication (19%), l’hôtellerie et la res-

tauration (12%), les activités à caractère collectif ou personnel (9%), les transports, les activités

des auxiliaires de transport en commun (5%), la construction (1%) et l’immobilier, les locations

et les services aux entreprises (1%). La constitution finale de l’échantillon selon la stratification

à deux degrés, a abouti à la composition présentée dans le tableau 1 ci-après.

1.2.13 L’étude a été conduite en quatre étapes avec une forte implication des parties

prenantes au niveau national. La première étape a concerné l’élaboration du question-

naire et sa validation, de concert avec les parties prenantes de l’administration publique.

La seconde étape a porté sur la collecte des données dans les cinq grandes villes ciblées,

avec l’implication des représentations de la Maison de l’entreprise sur le terrain. La saisie,

l’apurement et la tabulation des données d’une part, et d’autre part l’analyse des résultats du

questionnaire, a concerné la troisième étape. Enfin, la quatrième étape a porté sur la rédac-

tion du rapport provisoire et sa validation avec l’ensemble des parties prenantes, d’abord dans

le cadre d’un atelier, le 23 juillet 2013 à Ouagadougou et ensuite, à un haut niveau, lors de la

13e rencontre annuelle gouvernement –secteur privé, tenue les 07 et 08 octobre 2013 à Bobo

– Dioulasso. Cette rencontre présidée par le Premier Ministre, était centrée sur ce thème ce

cette étude.

1.3 | Portée de l’étude

1.3.1 Les limites de l’étude sont inhérentes à trois facteurs. Du fait de la définition adop-

tée, l’enquête entreprise n’a pas couvert les unités ambulantes ainsi que les unités opérant à

domicile en dehors des centres de négoces connus. Ensuite, l’accès à l’information auprès des

responsables d’UPI a été souvent difficile, ceux-ci se méfiant de donner des informations sus-

ceptibles de les sortir de l’anonymat vis-à-vis des services fiscaux. Enfin, la portée de l’étude

est également limitée par le fait que les données ne sont pas de panel : la photographie du sec-

teur informel burkinabè en coupe instantanée ne suffit pas à mesurer toutes les dynamiques

du secteur informel occasionnées par les réformes du climat des affaires entre deux périodes.

1.3.2 Malgré ces limites, la méthodologie adaptée a permis de cerner les principalescontraintes qui pèsent sur les UPI et de formuler des recommandations. Ces recom-

mandations sont essentiellement de deux ordres : l’adaptation des incitations d’ordre productif

et l’assouplissement des contraintes institutionnelles et règlementaires.

Tableau 1 Composition de l’échantillon par branches d’activité et par villeBranches d’activité UPI Ouaga-

dougouBobo Ouahi-

gouyaKou-

dougouBanfora

Activités de fabrication 93 62 22 3 3 3Construction 3 2 1 0 0 0Commerce, réparation de véhicules auto-mobiles et d’articles

263 175 64 8 8 8

Hôtels et restaurants 61 41 15 2 2 2Transports, activités des auxiliaires detransport et commun

26 17 6 1 1 1

Immobilier, locations et services aux entre-prises

7 5 2 0 0 0

Éducation, santé et action sociale 2 2 0 0 0 0

Activités à caractère collectif ou personnel 45 30 11 1 1 1

Total UPI 500 333 121 15 15 15

Source : auteurs 2013.

13

QUELLES RÉFORMES DU CLIMAT DES AFFAIRES POUR UNE TRANSFORMATION STRUCTURELLE DU SECTEUR INFORMEL ?

L’économie burkinabè est duale. D’un côté, il existe un secteur structuré et ré-

glementé, c’est-à-dire soumis à toutes les règles et obligations fiscales et so-

ciales de l’entreprise, et de l’autre côté, un gros secteur non structuré et peu

productif, communément appelé secteur informel. Ce chapitre présente une mono-

graphie du secteur informel au Burkina Faso. Il comprend deux sections : (1) les ca-

ractéristiques du secteur informel, et (2) le poids du secteur informel dans l’économie

du pays.

2.1 | Caractéristiques du secteur informel

2.1.1 Les résultats de l’enquête réalisée sur la base de l’échantillonnage, ont per-mis de définir les caractéristiques types d’une MPE informelle à potentiel detransformation. L’enquête a été effectuée en février et mars 2013, sur la base de la

définition proposée dans l’étude. Elle a porté sur un échantillon de 638 unités de pro-

duction informelles réparties dans les cinq villes ciblées. Les caractéristiques telles que

définis dans le questionnaire de l’enquête couvrent l’âge du promoteur type des MPE

informelles, son niveau d’éducation et de formation professionnelle ainsi que son ex-

périence dans le domaine.

A L’âge du promoteur type et son expérience dans le secteur informel

2.1.2 Le promoteur type n’appartient pas à un groupe d’âge particulier. Selonune idée répandue, le secteur informel serait un refuge d’emplois pour les jeunesde moins de 35 ans durement touchés par le chômage. Si ces considérations peu-

vent être vraies pour les ambulants ou les employés du secteur informel, l’enquête

montre que les chefs des MPE informelles sont majoritairement moins jeunes. Les pro-

moteurs de plus de 35 ans représentent 57% de l’échantillon. Deux tiers d’entre eux

ont au moins cinq ans d’expérience dans leur métier, 38% au moins dix ans.

B Le niveau d’éducation du promoteur type

2.1.3 Les promoteurs des UPI ont en général un faible niveau d’éducation et deformation. Sur les 638 UPI enquêtées, les chefs des UPI qui ont un niveau d’étude de

niveau secondaire ou plus ne sont que 285 (soit moins de 45%). Les chefs d’UPI qui

ont un niveau d’éducation du supérieur ne représentent que 5% de l’effectif total. Plus

de 80% des chefs d’UPI n’ont reçu aucune formation professionnelle au démarrage de

leur activité. Ce faible niveau de formation est un frein à l’amélioration de la producti-

vité des MPE, dans la mesure où les promoteurs ne sont pas spontanément tournés

vers l’apprentissage de nouvelles techniques en faveur de la croissance de leur entre-

prise.

C La création d’emploi par le secteur informel

2.1.4 L’informel n’est pas pourvoyeur d’emplois salariés. Les résultats de l’enquête

montrent que l’informel est plutôt générateur d’auto-emplois. Les emplois salariés, ca-

ractérisés le plus souvent par l’absence de protection sociale, se situent en moyenne

entre 1,7 et 1,36 actif non permanent par MPE informelle.

SECTEUR INFORMEL BURKINABE

14

QUELLES RÉFORMES DU CLIMAT DES AFFAIRES POUR UNE TRANSFORMATION STRUCTURELLE DU SECTEUR INFORMEL ?

D Enregistrement aux registres officiels

2.1.5 Le secteur informel est caractérisé par un manque de traçabilité des opérationscomptables et par l’absence d’enregistrement aux registres officiels. Selon les résul-

tats de l’enquête, seulement un quart des MPE informelles disposent d’un numéro d’enre-

gistrement au RCCM. Aucune des entreprises enquêtées ne tenait une comptabilité qui

respecte les dispositions du SYSCOA5. Or, disposer d’une comptabilité minimale est la clé

pour améliorer la gouvernance de ces MPE, ainsi que leur productivité.

2.2 | Poids du secteur informel dans l’économie

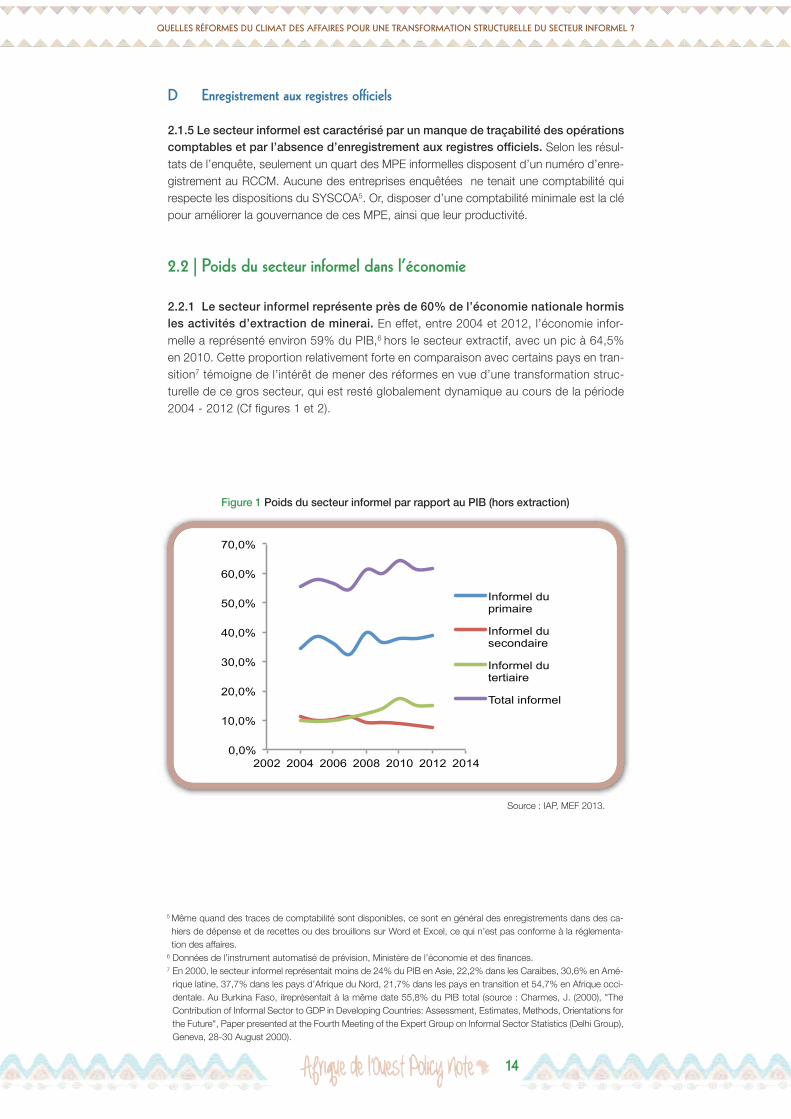

2.2.1 Le secteur informel représente près de 60% de l’économie nationale hormisles activités d’extraction de minerai. En effet, entre 2004 et 2012, l’économie infor-

melle a représenté environ 59% du PIB,6 hors le secteur extractif, avec un pic à 64,5%

en 2010. Cette proportion relativement forte en comparaison avec certains pays en tran-

sition7 témoigne de l’intérêt de mener des réformes en vue d’une transformation struc-

turelle de ce gros secteur, qui est resté globalement dynamique au cours de la période

2004 - 2012 (Cf figures 1 et 2).

Figure 1 Poids du secteur informel par rapport au PIB (hors extraction)

Source : IAP, MEF 2013.

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

2002 2004 2006 2008 2010 2012 2014

Informel du primaire

Informel du secondaire

Informel du tertiaire

Total informel

5 Même quand des traces de comptabilité sont disponibles, ce sont en général des enregistrements dans des ca-

hiers de dépense et de recettes ou des brouillons sur Word et Excel, ce qui n’est pas conforme à la réglementa-

tion des affaires.6 Données de l’instrument automatisé de prévision, Ministère de l’économie et des finances.7 En 2000, le secteur informel représentait moins de 24% du PIB en Asie, 22,2% dans les Caraibes, 30,6% en Amé-

rique latine, 37,7% dans les pays d’Afrique du Nord, 21,7% dans les pays en transition et 54,7% en Afrique occi-

dentale. Au Burkina Faso, ilreprésentait à la même date 55,8% du PIB total (source : Charmes, J. (2000), "The

Contribution of Informal Sector to GDP in Developing Countries: Assessment, Estimates, Methods, Orientations for

the Future", Paper presented at the Fourth Meeting of the Expert Group on Informal Sector Statistics (Delhi Group),

Geneva, 28-30 August 2000).

15

QUELLES RÉFORMES DU CLIMAT DES AFFAIRES POUR UNE TRANSFORMATION STRUCTURELLE DU SECTEUR INFORMEL ?

2.2.2 Le secteur primaire (agriculture, élevage, environnement) concentre en 2012,la plus grande partie de l’économie informelle, soit environ 39% du PIB hors ex-traction de minerai et 63% de la production de l’économie informelle totale. Ce sec-

teur essentiellement dominé par l’informel de subsistance, est demeuré très dynamique au

cours de la période 2004 – 2012. Sa part dans le PIB hors extraction est passée de 34,3%

en 2004 à 39% en 2012. Sa transformation structurelle nécessitera de fortes incitations

doublées de partenariats publics-privés afin de promouvoir des investissements ciblés,

prenant en compte les autres segments de la chaine de valeur (agro-industrie, les ser-

vices). A cet effet, ce secteur pourrait surtout bénéficier des retombées de la transforma-

tion des secteurs (secondaire et tertiaire) avec notamment un mouvement de la main-

d’œuvre agricole de subsistance, très peu productive, vers les industries de transforma-

tion et les services plus productifs.

2.2.3 L’amélioration de la productivité de l’informel des secteurs secondaire et ter-tiaire, constitue une véritable niche pour l’accélération d’une croissance plus inclu-sive et créatrice d’emplois salariés. L’économie informelle dans le secteur tertiaire est

restée également dynamique au cours de la période 2004 – 2012. Sa part dans le PIB

hors extraction est ainsi passée de 9,6% en 2004 à 15,1% en 2012. Par contre, la part de

l’informel du secondaire dans le PIB hors extraction, a connu une tendance baissière, en

passant de 11% en 2004 à 7,7% en 2012. Le changement structurel dans ce secteur est

davantage expliqué par la baisse de compétitivité globale de ce secteur qui a vu sa part

globale dans le PIB hors extraction de minerai, passer de 20% en 2004 à 15% en 2012.

L’économie informelle de ces secteurs en 2012 a représenté 22,8% du PIB hors extrac-

tion et constitue un potentiel significatif dont la transformation pourrait contribuer à la pro-

motion d’une croissance économique plus inclusive et créatrice d’emplois salariés.

- 500 1 000 1 500 2 000

2004

2005

2006

2007

2008

2009

2010

2011

2012

Informel du tertiaire

Informel du secondaire

Informel du primaire

Figure 2 Evolution de l’informel par secteur économique (milliards F CFA)

Source : IAP, MEF 2013.

16

QUELLES RÉFORMES DU CLIMAT DES AFFAIRES POUR UNE TRANSFORMATION STRUCTURELLE DU SECTEUR INFORMEL ?

Ce chapitre s’intéresse à l’impact des réformes passées du climat des af-faires sur la transformation du secteur informel. Il présente les réformes me-

nées par les autorités au cours de la période 2004 – 2012 et montre l’impact

qu’elles ont eu sur la transformation du secteur informel. Il est structuré en deux sec-

tions : (1) les progrès accomplis et les limites dans l’amélioration de l’environnement des

affaires du point de vue institutionnel et règlementaire ; et (2) l’inadéquation des incita-

tions au profit du secteur informel.

3.1 | Progrès et limites en matière de réformes institutionnelles et règlementaires

3.1.1 L’amélioration de l’environnement des affaires au Burkina Faso résulte deplusieurs réformes institutionnelles et règlementaires. Elles ont porté entre autres

sur la création des Centres de formalités des entreprises (CEFORE), la réforme du code

du travail et la mise en place du Centre d’arbitrage, de médiation et de conciliation de

Ouagadougou (CAMCO).

A Mise en place des CEFORE et simplification de la création d’entreprise

3.1.2 Les CEFORE créés en 2006 au sein de la Maison de l’entreprise, ont jouéun rôle clé dans la multiplication de la création de nouvelles MPE. En tant que

guichets uniques de traitement des procédures de création et de fermeture d’entre-

prises, les CEFORE assurent le lien entre les promoteurs d’entreprises et les adminis-

trations publiques dont la Caisse nationale de sécurité sociale, la Direction générale

des impôts, le Ministère de la justice et le Ministère en charge du commerce. Leur créa-

tion a permis la réduction des procédures, des délais et des coûts dans l’immatricula-

tion des entreprises. Entre 2006 et 2012, les CEFORE ont permis la création de 21

985 entreprises individuelles et de 6 140 sociétés. Toutefois, leur impact sur la trans-

formation du secteur informel reste difficile à évaluer car les fiches d’enregistrement ne

permettent pas de distinguer les entreprises nouvellement créées de celles qui sont

des MPE informelles qui se formalisent.

B Réforme de la fiscalité et secteur informel

3.1.3 Les réformes fiscales ont permis d’alléger les procédures et les chargesfiscales au profit des moyennes et grandes entreprises et n’ont pas eu d’impactsignificatif sur la transformation du secteur informel. Il s’agit de : (i) la baisse du taux

de l’impôt sur les bénéfices des sociétés commerciales de 35% à 30% ; (ii) la fusion des

trois impôts à savoir l’impôt sur les Bénéfices industriels et commerciaux (BIC), l’Impôt

minimum forfaitaire sur les professions industrielles et commerciales (IMFPIC) et l’Im-

pôt sur les revenus fonciers (IRF) en un impôt unique à taux réduit de 30% à 27,5% ;

(iii) l’adoption d’un livre de procédures fiscales ; (iv) la réduction de la garantie exigée

en cas de contestation d’impôt de 100% à 25% du montant contesté et la possibilité

de paiement par virement bancaire ; et (v) la baisse de la taxe sur les dividendes de 15%

à 12,5%. Elles ont induit une baisse du taux global d’imposition de 48,3% à 43,6%.

Toutefois, cette réduction est focalisée sur la fiscalité des moyennes et grandes entre-

CLIMAT DES AFFAIRES ET DYNAMIQUEDU SECTEUR INFORMEL

17

QUELLES RÉFORMES DU CLIMAT DES AFFAIRES POUR UNE TRANSFORMATION STRUCTURELLE DU SECTEUR INFORMEL ?

prises, c'est-à-dire sur celles soumises au régime normal d’imposition. Par consé-

quent, elle n’a pas eu d’impact sur les MPE informelles qui sont assujetties à la Contri-

bution du secteur informel (CSI).

C Accès au crédit et secteur informel

3.1.4 Peu de réformes ont été engagées afin de faciliter l’accès au crédit desMPE, en particulier pour accompagner la transformation du secteur informel. Les

amendements apportés à l’Acte uniforme OHADA concernant les droits de sûreté ont

certes élargi la gamme de biens pouvant servir de garanties pour les prêts bancaires,

mais la quasi-totalité des indicateurs de DB relatifs à l’obtention des prêts sont restés

stables. Par ailleurs, les institutions financières demeurent méfiantes vis-à-vis des MPE,

dans la mesure où ces dernières sont dans l’incapacité de fournir l’information finan-

cière permettant d’évaluer leur solvabilité.

D Mise en place du CAMC-O et renforcement de l’exécution des contrats

3.1.5 Le Centre d’arbitrage, de médiation et de conciliation de Ouagadougou(CAMC-O) est une innovation majeure pour l’assainissement et la sécurisationjuridique des MPE. La création de ce centre fait partie des principales réformes en-

gagées durant la période 2004-2012, avec la mise en place des tribunaux de com-

merce à Ouagadougou et à Bobo-Dioulasso et la suppression des droits

d’enregistrement des décisions de justice. En tant qu’outil alternatif de règlement des

litiges, il contribue à désengorger les juridictions classiques. Le CAMC-O n’est toute-

fois pas suffisamment connu des MPE au regard du nombre limité de dossiers en ar-

bitrage et en médiation (267 depuis sa création), soit en moyenne 15 arbitrages et 27

médiations par an.

E Réglementation du travail et secteur informel

3.1.6 Les réformes du marché du travail se sont traduites par l’adoption d’unnouveau code du travail novateur, mais celui-ci a une incidence limitée sur latransformation du secteur informel. Il s’agit de la Loi 028-2008/AN du 13 mai 2008.

Avec ce nouveau Code, les procédures de licenciement ont été assouplies mais conti-

nuent d’assurer une protection adéquate aux employés. Cependant, du fait de leurs fai-

bles assises financières, la grande majorité des MPE informelles ne sont pas en mesure

de supporter les charges salariales réglementaires (SMIG, cotisations patronales à la

CNSS) ainsi que les autres conditions liées à l’embauche des travailleurs (durée du tra-

vail, congés payés, du travail, repos hebdomadaire). Par ailleurs, les chiffres sur l’évo-

lution de l’immatriculation des assurés volontaires révèlent à l’heure actuelle, un faible

intérêt de la part des acteurs. De 117 assurés volontaires en 2006, le nombre d’im-

matriculation volontaire à la CNSS a atteint 1391 au 31 décembre 2012, ce qui repré-

sente 4,3% des entreprises informelles recensées en 2009.

F Centres de gestion agréés (CGA) et secteur informel

3.1.7 Les CGA sont la clé du dispositif d’accompagnement vers la transforma-tion structurelle du secteur informel. Les CGA procèdent à la fois de la mise en

œuvre de la directive 04/97 de l’UEMOA (qui définit les CGA), de la loi de finance ges-

tion 1999 (article 14 et 15) qui prend en compte la directive de l’UEMOA ainsi que du

18

décret n°2007-216/PRES/PM/MFB, qui précise les modalités d’agrément, d’organi-

sation et de fonctionnement des CGA8. Les CGA ont une double mission d'assistance

en matière de gestion d’entreprises et de déclaration fiscale. Pour cela, les CGA ont

pour mandat de :(i) fournir un dossier de gestion annuel caractérisant la situation éco-

nomique et financière des PME/PMI avec des commentaires mettant en évidence les

points forts et les points faibles ; (ii) produire les déclarations fiscales des membres ; et

(iii) organiser des sessions de formation et d'information.

3.1.8 L’adhésion aux CGA donne droit à certains avantages fiscaux qui cepen-dant, ne prennent pas en compte les MPE informelles. La tenue de la comptabilité

des petites entreprises par ces centres ouvre droit à des avantages fiscaux, tels que la

réduction de 30% de l’impôt sur les bénéfices, la réduction de 50% de l’impôt minimum

forfaitaire sur les professions industrielles et commerciales et un abattement de 20%

sur la Taxe patronale d’apprentissage (TPA), payée par les nationaux. Ces avantages

sont accordés aux adhérents soumis au régime du réel normal simplifié. Les adhérents

soumis à contribution du secteur informel en sont exclus.

3.1.9 En raison de leurs moyens d’actions limités, les CGA n’exploitent pas,jusqu’à présent, tout leur potentiel d’accompagnement de la transformationstructurelle du MPE. Jusqu’en 2011, le secteur informel n’était pas dans le champ

d’action des CGA. Par ailleurs, les synergies nécessaires qui devraient exister entre les

CGA d’une part, et d’autre part les CEFORE, les établissements financiers, les fonds

nationaux du ministère de l’emploi, etc. font encore grandement défaut. Les CGA, pour

être efficace dans l’accompagnement des MPE informelles, devraient être décentrali-

sés dans leurs zones de concentration. Pour l’accompagnement de toutes les MPE du

pays, il existe seulement deux centres dont l’un est basé à Ouagadougou, l’autre à

Bobo-Dioulasso.

G Statut de l’entreprenant et secteur informel

3.1.10 L’adoption du Statut de l’entreprenant est une étape majeure vers plusde flexibilité des procédures administratives de création d’entreprises, mais cestatut n’est pas encore mis en œuvre de manière effective sur le terrain. Le Sta-

tut de l’entreprenant9 est entré en vigueur dans tous les États membres de l’OHADA le

15 mai 2011, mais il n’est pas encore appliqué de façon effective au Burkina Faso. En

effet, les mécanismes de réception des déclarations des entreprenants (formulaire,

pièces constitutives du dossier) ne sont pas encore en place.

3.2 | Inadéquation des incitations pour la transformation du secteur informel

3.2.1 De façon générale, les incitations à soutenir la transformation du secteur infor-mel, existent mais sont inadéquates. Par manque de synergie, beaucoup d’incitations sont

mises en œuvre de manière disparates : les fonds publics pour faciliter l’accès des MPE au

crédit, la réalisation de nombreuses infrastructures marchandes pour améliorer leur productivité

et les marchés publics.

QUELLES RÉFORMES DU CLIMAT DES AFFAIRES POUR UNE TRANSFORMATION STRUCTURELLE DU SECTEUR INFORMEL ?

8 Les membres fondateurs des CGA sont la Chambre de commerce et d’industrie du Burkina Faso (CCI-BF), la Mai-

son de l’entreprise du Burkina Faso (MEBF), l’Association professionnelle des banques et établissements financiers

du Burkina (APBEF-B), le Cercle des jeunes chefs d’entreprise (CERCLE), le Conseil national du patronat burkinabè

(CNPB), le Syndicat des commerçants importateurs et exportateurs du Burkina (SCIMPEX), l’Ordre national des ex-

perts comptables et comptables agréés du Burkina Faso (ONECCA-BF), l’Association professionnelle des socié-

tés d’assurances du Burkina (APSAB), la Fédération nationale des industries de l’agroalimentaire et de

transformation du Burkina (FIAB).9 Sortant du cadre étroit des activités commerciales, l’entreprenant est un entrepreneur individuel, personne physique,

qui exerce une activité professionnelle civile, commerciale, artisanale ou agricole. Ce statut est réservé aux petits

entrepreneurs, dont les chiffres d’affaires ne dépassent pas un seuil (relativement bas) fixé par l’Acte uniforme.

19

A Financement public et secteur informel

3.2.2 L’État a mis en place plusieurs fonds visant à financer les MPE informelles, ce-pendant ces financements ne répondent pas au besoin de transformation du secteur in-formel. Dans le cadre de la promotion de l’entreprenariat, en particulier des jeunes et des

femmes, le dispositif mis en place englobe la promotion de l’auto-emploi, de l’entreprise uni-

personnelle et de petits projets d’activités non formalisés. Il y a dans ce domaine une action très

diversifiée dont une partie se fait à travers des fonds nationaux, relevant du ministère en charge

de l’emploi : le Fonds d’appui au secteur informel (FASI), le Fonds d’appui à la promotion de

l’emploi (FAPE), le Fonds d’appui aux initiatives des jeunes (FAIJ), le Fonds d’appui à la forma-

tion professionnelle et à l’apprentissage (FAFPA). Toutefois, aucun dispositif particulier n’est mis

en œuvre pour accompagner la transformation des MPE informelles qui bénéficient de l’ac-

compagnement des Fonds.

B Infrastructures marchandes et secteur informel

3.2.3 Les infrastructures marchandes ont été développées dans différentes communesdu pays, mais elles sont accordées sans tenir compte des besoins de transformation dusecteur informel. L’offre d’infrastructures marchandes (villages artisanaux, boutiques et han-

gars dans les marchés) mis en place par l’État, les collectivités et la chambre de commerce est

adaptée au besoin d’amélioration de la productivité des MPE du commerce et de l’artisanat. Ce-

pendant, elles sont attribuées sans tenir compte des règles qui régissent l’initiative privée au Bur-

kina Faso, notamment l’obligation de tout commerçant et entreprenant d’être immatriculé ou

déclaré au RCCM et de tenir une comptabilité écrite officielle. C’est par exemple le cas des in-

frastructures gérées par la Structure de gestion des marchés (SGM) de Bobo-Dioulasso et la

Régie autonome de gestion des équipements marchands (RAGEM) de Ouagadougou10.

C Marchés publics et secteur informel

3.2.4 Des dispositions en faveur des MPE sont prévues dans la règlementation des mar-chés publics (décret n° 2008-173/PRES/PM/MEF du 19 avril 2008), cependant elles nesont pas suffisantes pour faciliter leur accès aux marchés publics. Il s’agit principalement

de l’allotissement, de la co-traitance, de la sous-traitance, du traitement réservé aux entreprises

naissantes, de la participation des artisans locaux aux appels d’offres, de l’instauration d’un

régime de préférence, et l’assouplissement des conditions en matière de garantie bancaire. En

revanche, la réglementation des marchés publics comporte des dispositions qui limitent l’ac-

cès des MPE aux commandes publiques. Il s’agit d’une part des pièces administratives, qui sont

nombreuses et onéreuses11, et des conditions juridiques imposées aux soumissionnaires dans

les dossiers d’appel à la concurrence. Il y aussi les conditions de qualifications techniques et

financières qui ne sont pas souvent à la portée des MPE : garantie bancaire, ligne de crédit, chif-

fres d’affaires, bilan, etc.

QUELLES RÉFORMES DU CLIMAT DES AFFAIRES POUR UNE TRANSFORMATION STRUCTURELLE DU SECTEUR INFORMEL ?

10 A Ouagadougou, sur les 85 marchés, la RAGEM gère 15 infrastructures dont 14 484 emplacements et 3 173 places

de marché pour le seul marché RoodWoko. Le loyer mensuel est entre 525 FCFA et 150 000 FCFA selon l’emplace-

ment et la superficie de la boutique.11 On dénombre en moyenne huit (8) documents à produire pour la recevabilité d’une offre dans le cadre d’un appel à la

concurrence.

20

QUELLES RÉFORMES DU CLIMAT DES AFFAIRES POUR UNE TRANSFORMATION STRUCTURELLE DU SECTEUR INFORMEL ?

CONTRAINTES DES ACTEURS DUSECTEUR INFORMEL

La transformation structurelle du secteur informel nécessite l’identification descontraintes d’ordre administratif et d’ordre productif qui pèsent sur les MPEinformelles. Ce chapitre a pour objet d’identifier les contraintes les plus fortes de

l’environnement des affaires qui pèsent sur les acteurs du secteur informel, et aussi de

répertorier leurs attentes en termes de réformes pour faciliter la mutation du secteur in-

formel en un secteur plus productif. Il est structuré en deux sections : (1) les contraintes

d’ordre administratif ; et (2) les contraintes d’ordre productif.

4.1 | Contraintes institutionnelles et réglementaires

4.1.1 Les barrières institutionnelles les plus contraignantes pour l’activité des MPEinformelles sont principalement l’impôt et l’inefficacité des services publics. L’inef-

ficacité des services publics se traduit dans les faits, par la corruption et le clientélisme

dans les marchés publics.

A Fiscalité

4.1.2 La fiscalité, en particulier le montant des impôts à payer, vient en premièreposition avec une note supérieure à 7 sur une échelle de 1 à 10. Selon les résultats

de l’enquête, l’impôt constitue la préoccupation de près de 99% des enquêtés (tableau

2). Dans la réalité, la CSI payée par la plupart des acteurs n’est pas transparente ni équi-

table dans son mode d’administration. De l’avis des chefs des MPE, la CSI serait un

impôt qui repose sur une évaluation partiale selon la quantité de marchandises expo-

sées et la superficie des locaux. Elle mérite ainsi d’être réformée en faveur de plus de sou-

plesse et plus de transparence administrative.

B Corruption et favoritisme dans les marchés publics

4.1.3 Les perceptions de corruption et de favoritisme ont un impact sur l’enregis-trement des activités des MPE, bien qu’il puisse s’avérer assez difficile d’enconnaître la réalité et l’ampleur. En effet, les résultats de l’enquête indiquent que les

perceptions de favoritisme dans les marchés publics constituent le second handicap ins-

titutionnel le plus sévère au développement des activités des acteurs du secteur informel,

après les impôts.

Tableau 2 Classement des contraintes institutionnelles par ordre de sévérité

Contraintes Note de sévérité sur 10 Pourcentage des MPEinformelles interpelées

1 Taux d’imposition fiscal 7,07 99%2 Favoritisme dans les marchés publics 4,79 72%3 Procédures de déclaration de l’impôt 4,78 95%4 Corruption 4,41 83%5 Relations avec l’administration fiscale 3,83 92%6 Formalités à la création d’entreprise 3,53 83%7 Douanes 3,46 62%8 Législation du travail 3,19 67%9 Système judiciaire et recouvrement

des créances2,92 52%

Source : résultats de l’enquête, 2013.

21

QUELLES RÉFORMES DU CLIMAT DES AFFAIRES POUR UNE TRANSFORMATION STRUCTURELLE DU SECTEUR INFORMEL ?

4.1.4 Au-delà des perceptions de corruption et de favoritisme, il existe aussi descontraintes règlementaires qui limitent l’accès des MPE aux marchés publics.Comme déjà indiqué, quelques dispositions sont prévues dans la règlementation pour

favoriser l’accès des MPE aux marchés publics, mais elles restent globalement com-

plexes.

C Réglementation du marché du travail

4.1.5 La législation du travail n’est pas considérée par les micro-entrepreneursdu secteur informel comme une contrainte majeure. Pourtant, le secteur informel

est caractérisé par un manque de respect de la réglementation du travail. Rares sont

les chefs d’entreprises qui appliquent la totalité des normes relatives à la durée du tra-

vail, aux congés payés, au repos hebdomadaire, au salaire minimum et aux cotisations

de sécurité sociale. Les résultats du sondage indiquent que la législation du travail se

classe parmi les derniers obstacles d’ordre institutionnel auxquels font face les micro-

entreprises, avec une note de sévérité de 3,10 sur 10.

D Formalités de création d’entreprises

4.1.6 Les formalités d’immatriculation des entreprises ne constituent pas unsouci majeur pour les MPE. Les résultats de l’enquête montrent que la réglementa-

tion en matière d’enregistrement des entreprises est connue de 83% des enquêtés ;

ceux-ci estiment que les procédures d’immatriculation sont relativement accessibles.

La simplification des procédures de création d’entreprises explique seulement en par-

tie cette opinion, puisque la moitié des UPI déclarent ignorer les règles et procédures

de création d’entreprises.

E Système judiciaire

4.1.7 Les mécanismes de règlement des conflits commerciaux ne constituentpas non plus une préoccupation majeure des MPE. Elles les considèrent comme

un obstacle de moindre importance (avec une note de sévérité de 2,92 sur 10). Cela

s’explique par leur méconnaissance du système alternatif de règlement des conflits.

4.2 | Contraintes d’ordre productif

4.2.1 Les MPE informelles fondent leur décision de se mettre aux normes sur lesavantages exclusifs réservés aux unités de production. Selon les résultats de l’en-

quête, le financement et l’électricité dominent les premières lignes du classement des

obstacles d’ordre productif qui freinent le développement des MPE.

A Inaccessibilité du financement

4.2.2 En matière de financement, ce sont plutôt les conditions d’accès au crédit,notamment les garanties exigées, qui constituent la contrainte la plus sévère,ainsi que le coût élevé des crédits, qui pèse sur la rentabilité des MPE. L’inac-

cessibilité et le coût du crédit sont les contraintes les obstacles productifs les plus si-

gnificatifs, avec une sévérité de 7,47 points et 6 points sur une échelle de 1 à 10 points,

respectivement (tableau 3).

22

QUELLES RÉFORMES DU CLIMAT DES AFFAIRES POUR UNE TRANSFORMATION STRUCTURELLE DU SECTEUR INFORMEL ?

B Inaccessibilité à l’électricité et aux TIC

4.2.3 Le coût de l’énergie et sa fourniture régulière, tout comme les difficultésconnexes, favoriseraient les activités de commerce plutôt que de transformation.

Le coût de l’énergie au Burkina Faso est le plus élevé de la zone UEMOA (118 F CFA/kwh

contre 56 F CFA/kwh pour le Bénin et 53 F CFA/kwh pour le Niger). Il figure en deuxième

position parmi les obstacles les plus sérieux, avec un degré de sévérité de 6,83 points.

Le coût constitue surtout un handicap au développement des activités de fabrication

comme la menuiserie, la soudure et les petites unités de transformation agro-alimentaire.

4.2.4 En dehors du téléphone mobile, les MPE utilisent peu les autres technologiesde l’information et de la communication. Globalement, les MPE informelles jugent

acceptables la qualité et le coût du réseau téléphonique.

C Indisponibilité d’espaces aménagés à moindre coût

4.2.5 L’offre d’infrastructures, comme les boutiques et les hangars dans les mar-chés, est jugée globalement insuffisante pour satisfaire la demande. Du fait des ca-

pacités financières limitées des MPE, le manque d’infrastructures marchandes et les

conditions opaques d’attribution des infrastructures constituent un handicap à leur com-

pétitivité et à l’assainissement du secteur commercial. En développant cette offre, les

pouvoirs publics pourraient saisir l’opportunité d’utiliser cette variable comme incitation

à la mise en place d’entreprises de commerce plus productives.

D Manque d’accès à des formations qualifiantes

4.2.6 Le besoin de formation est palpable parmi les promoteurs du secteur infor-mel, même si ceux-ci ne l’expriment pas ouvertement. La plupart des chefs d’UPI

(80%) n’ont pas eu de formation professionnelle avant le début de leurs activités. Parmi

leur personnel, rares sont ceux qui disposent de compétences adéquates. Toutefois, ce

besoin leur parait moins prioritaire comparé besoin de financement et d’accès à l’éner-

gie et aux infrastructures marchandes.

Tableau 3 Classement obstacles d’ordre productif par ordre de sévéritéContraintes Note de sévérité sur 10 Pourcentage d’UPI

interpellées1 Conditions d’accès au crédit (garan-

ties…)7,47 84%

2 Coût de l'électricité 6,83 96%

3 Coût du crédit (intérêt, agios…) 6,00 82%

4 Conditions d’accès à l'électricité etdélestage

5,33 97%

5 Disponibilitéd’infrastructuresmar-chandes

5,16 98%

6 Délai de paiement des crédits 4,93 82%

7 État des routes et transport des mar-chandises

4,48 91%

8 Télécommunications (qualité du ré-seau et coût)

3,97 97%

9 Niveau général des salaries 3,32 92%

10 Relation avec les syndicats 3,55 63%

11 Formation et qualification du person-nel à l'embauche

3,40 82%

12 Qualité de la formation continue dupersonnel en activité

2,94 82%

Source : résultats de l’enquête, 2013.

TRANSFORMATION DU SECTEUR INFORMEL

23

QUELLES RÉFORMES DU CLIMAT DES AFFAIRES POUR UNE TRANSFORMATION STRUCTURELLE DU SECTEUR INFORMEL ?

Ce chapitre propose des réformes du climat des affaires permettant de jeterles bases d’une transformation structurelle du secteur informel. Ces ré-formes se fondent sur l’hypothèse que bien que plusieurs MPE aient les

capacités de se mettre aux normes, la plupart d’entre elles ont avantage à resterdans le secteur informel. Elles profitent ainsi du manque de rigueur et de synergie de

l’administration publique, pour accéder à de nombreuses facilités (infrastructures mar-

chandes, fonds nationaux) sans respect de la règlementation des affaires. En restant

dans l’informel, elles profitent aussi d’une faible fiscalité et échappent à l’obligation de res-

pecter les normes sociales des entreprises imposées par le Code du travail. Par consé-

quent, les réformes doivent viser l’adaptation du cadre institutionnel et règlementaire et

mettre en place des incitations à l’amélioration de la productivité des MPE. Le chapitre

est structuré en trois sections : (1) pilier 1, les incitations d’ordre productif à mettre en

place ; (2) pilier 2, les réformes institutionnelles et réglementaires ; et (3) cadre de ré-

formes et de suivi-évaluation.

5.1 | Adapter les incitations d’ordre productif

5.1.1 Les incitations d’ordre productif sont à promouvoir en vue d’améliorer la pro-ductivité des MPE informelles. Quatre types de réformes ont ainsi été identifiées : (1)

l’accès au financement, (2) l’accès aux infrastructures, (3) l’adaptation des offres de for-

mation, et (4) l’accès aux marchés publics.

A Renforcer l’accès des MPE aux financements

5.1.2 Optimiser l’engagement des fonds publics nationaux et adapter leurs in-terventions aux besoins de transformation structurelle du secteur informel. Les

fonds publics devraient prévoir dans leurs critères d’attribution la déclaration ou l’im-

matriculation au registre de commerce et une adhésion aux CGA, pour tout bénéfi-

ciaire qui soumet un projet à financer. Cela permettrait aux autres intervenants, comme

les CGA, de prendre le relais pour accompagner l’amélioration de leur productivité. Les

fonds du Ministère de l’emploi pourraient aussi être regroupés en un seul fonds, avec

un guichet spécifique à chaque type de bénéficiaires. Cela permettrait un meilleur suivi

des promoteurs, une réduction des coûts de transaction et une meilleure collaboration

avec les partenaires institutionnels (banques et établissements financiers, CGA, Maison

de l’entreprise). Il conviendrait aussi de favoriser les projets innovants permettant de

soutenir la mutation des MPE issues des secteurs faiblement productifs vers des sec-

teurs à plus forte valeur ajoutée comme la transformation des produits du cru. Il est

aussi souhaitable que les fonds aient recours à la Société financière de garantie inter-

bancaire du Burkina (SOFIGIB) pour optimiser la viabilité financière des projets. Mise en

place par les établissements financiers et l’État burkinabé, cette société vise à favori-

ser l’accès au crédit bancaire par les MPE. La SOFIGIB se chargerait donc de faire le

lien entre les demandeurs de prêts et les établissements financiers. Par ailleurs, les

fonds pourraient mettre à la disposition de la SOFIGIB, un fonds de bonification d’in-

térêt pour réduire les taux d’intérêt pratiqués sur les MPE qui s’orientent vers les fi-

lières plus productives visant l’accroissement de la chaîne des valeurs.

5.1.3 Examiner et revoir les politiques de financements des projets des MPE in-formelles dans le secteur agricole. Les MPE du secteur agro-sylvo-pastoral ont un

besoin spécifique en matière de sécurisation de terres, d’infrastructures d’irrigation et

24

QUELLES RÉFORMES DU CLIMAT DES AFFAIRES POUR UNE TRANSFORMATION STRUCTURELLE DU SECTEUR INFORMEL ?

de stockage, de micro-assurance pour la couverture des risques, etc. A cette fin, il est

souhaitable qu’une étude spécifique soit entreprise pour identifier les mécanismes per-

tinents d’appui au développement des MPE agricoles.

B Appliquer la règlementation lors des attributions d’infrastructures marchandes

5.1.4 Utiliser les infrastructures productives et marchandes comme moyen pouraccélérer le processus de transformation du secteur informel. Les pouvoirs publics

devraient poursuivre la politique de réalisation d’infrastructures adaptées au besoin de

transformation des MPE informelles. Cependant, le ministère du commerce devrait veil-

ler à ce que les institutions intervenant dans la gestion des équipements marchands et

des villages artisanaux accompagnent la dynamique de transformation du secteur infor-

mel, en conditionnant le renouvellement des baux de ces infrastructures au respect de

la réglementation des affaires. A cet effet, les critères de renouvellement des baux des

boutiques et hangars devraient prendre en compte les obligations de détention d’un nu-

méro RCCM et d’une attestation de situation fiscale ou d’une carte de CGA à jour, en tant

que preuve de l’existence d’une comptabilité officielle.

C Accroître l’offre de formation pour les membres adhérents des CGA

5.1.5 Améliorer le partenariat entre le FAFPA12 et les CGA pour accompagner laprofessionnalisation des acteurs. La collaboration entre ces deux institutions pourrait

être formalisée sous la forme d’un protocole d’accord pour la formation des membres

adhérents des CGA. Les modules de formation devront être adaptés aux besoins des

MPE informelles : (i) management de la nouvelle entreprise (c’est-à-dire celle dont la créa-

tion officielle date de moins d’un an); (ii) gestion financière et comptable ; (iii) marchés

publics ; (iv) mécanisme de règlement des litiges commerciaux ; (v) sécurité sociale de

l’entreprenant et du commerçant,(vi) qualité et normes de production. Un accent parti-

culier devrait être mis sur l’appui à la professionnalisation des acteurs de certaines fi-

lières porteuses et à leur organisation en structure faitière.

D Renforcer l’accès des MPE aux marchés publics

5.1.6 Développer une politique spécifique pour faciliter l’accès des MPE aux mar-chés publics. Cette politique pourrait comprendre la formation des MPE aux procédures

et au montage des offres ainsi que la promotion de la mutualisation de leurs moyens. Il

est également souhaitable que sur la base de critères spécifiques liés à l’origine des ma-

tières premières, de privilégier les MPE qui participent à l’accroissement des chaînes de

valeur. Dans cette perspective, les entités contractantes (ministères et institutions) pour-

raient être sensibilisées.

5.2 | Réformes institutionnelles et règlementaires

5.2.1 Les réformes institutionnelles et réglementaires proposées sont relatives à l’amé-lioration des textes juridiques et les synergies d’actions entre institutions de soutien ausecteur privé. Elles sont au nombre de trois : (i) la consolidation des CGA ; (ii) la mise en

œuvre du Statut de l'entreprenant ; (iii) et enfin la réforme de la fiscalité du secteur informel.

12 Dans la nouvelle configuration où tous les fonds du ministère sont regroupés, le FAFPA ne sera plus un fonds au-

tonome mais un guichet du fonds unique. Le protocole d’accord entre le FAFPA et les CGA peuvent intervenir avant

le regroupement des fonds.

25

A Consolider le rôle des CGA dans la transformation structurelle des MPE informelles

5.2.2 Réformer les CGA et centrer leur rôle sur l’accompagnement à la transfor-mation des MPE informelles. Il n’existe pas de structure unique de coordination des

CGA dans tout le pays, en particulier entre le CGA de Ouagadougou et celui de Bobo-

Dioulasso. Cette absence de coordination nuit à leur l’efficacité, dans la mesure où il

n’existe pas une interface unique pour dialoguer avec les autres structures de l’admi-

nistration publique et du secteur privé. Les deux CGA pourraient être placés sous le

statut juridique d’association unique, reconnue d’utilité publique, sous la tutelle de la

Chambre de Commerce avec une mission recentrée sur l’accompagnement des MPE.

Cette entité devrait avoir une seule Assemblée générale, un seul Conseil d’administra-

tion et une seule Direction générale, qui assure le rôle d’organe exécutif du Centre.

Cette direction générale devrait inclure dans sa structuration : (i) le marketing et la com-

munication, (ii) les statistiques et les publications, (iii), l’audit interne, (iv) le suivi de la fis-

calité, et (v) le suivi des partenariats avec les banques, les fonds nationaux et les autres

structures d’appui.

5.2.3 Développer les synergies entre le CGA réformé et les autres institutionsd’appui aux MPE informelles. Les principales synergies à développer portent sur : i)

une meilleure répartition des tâches, la Maison de l’entreprise pourrait se spécialiser

dans l’accompagnement des moyennes et grandes entreprises et le CGA se focalise-

rait exclusivement dans l’accompagnement des MPE, ii) le renforcement du lien entre

le CGA et les services des impôts en prévoyant un service au sein de la DGI pour trai-

ter les difficultés rencontrées dans leurs relations avec le CGA, et iii) le renforcement du

lien entre CGA, fonds publics nationaux et institutions de financement privées pour

améliorer l’accès du crédit à moindre coût aux MPE.

5.2.4 Décentraliser le CGA réformé et élargir sa gamme de services pour ap-puyer efficacement la transformation structurelle des MPE informelles. Au regard

du potentiel du secteur informel du pays, le CGA ne pourra jouer efficacement son rôle

que s’il est présent dans toutes les régions du Burkina Faso et dans les arrondisse-

ments des deux capitales. Pour cela, il est nécessaire de créer des antennes dans les

onze régions du pays, dans les onze arrondissements de Ouagadougou (en plus du

siège) et dans les sept arrondissements de Bobo-Dioulasso, en veillant à impliquer des col-

lectivités territoriales. Pour appuyer efficacement le développement des MPE, le CGA devra leur

fournir une gamme de services élargie à savoir : i) la tenue effective de la comptabilité de tous

leurs membres, ii) le renforcement des capacités des adhérents, en leur fournissant périodi-

quement des formations adaptées aux besoins de développement de leurs entreprises, iii)

l’appui-conseil sur le montage des plans d’affaires, la recherche de financement à moindre

coût, la promotion de la mutualisation des moyens des MPE pour participer aux marchés pu-

blics, la mise en place d’un système de domiciliation, et iv) le suivi de la mortalité des MPE. Pour

permettre au CGA de jouer pleinement son rôle, ses capacités opérationnelles devraient être

renforcées avec notamment des subventions de l’État et des appuis des partenaires tech-

niques et financiers.

B Mettre en œuvre le Statut de l’entreprenant

5.2.5 Définir les modalités opérationnelles de la mise en œuvre du Statut de l’entre-prenant pour faciliter la formalisation des MPE informelles. Bien que l’AUDCG (révisé)de l’OHADA soit entré en vigueur en 2011, les mesures d’accompagnement pour la miseen œuvre du Statut de l’entreprenant ne sont pas encore prises. Il est urgent pour les ad-

ministrations (MICA, MEF, MEBF, Ministère de la justice) d’adapter le registre de l’entreprenant

à la Maison de l’entreprise, de définir les barèmes fiscaux applicables aux entreprenants et

de clarifier les obligations applicables aux artisans.

QUELLES RÉFORMES DU CLIMAT DES AFFAIRES POUR UNE TRANSFORMATION STRUCTURELLE DU SECTEUR INFORMEL ?

26

C Réformer la fiscalité des MPE informelles

5.2.6 Réformer la CSI en un impôt synthétique plus flexible, équitable et transparentdans son administration pour accompagner le processus de transformation des MPEinformelles. La réforme de la CSI en un impôt synthétique contribuerait à l’élargissement de

la base fiscale. Cette réforme pourrait avoir des implications sur les autres impôts synthé-

tiques prévus dans le code des impôts, notamment la Contribution du secteur boisson (CSB)

et la Contribution du secteur élevage (CSE). Le mode d’administration du nouvel impôt syn-

thétique issu de la réforme devra être plus flexible, équitable et transparent. Il y a nécessité

d’accroitre aussi les incitations fiscales pour les membres adhérents des CGA notamment

par la réduction de 50% de l’impôt synthétique payé par les entreprenants comme cela se

fait en Côte d’Ivoire. Cette incitation serait à la fois une récompense aux entreprises qui s’en-

registrent et qui tiennent leurs comptabilités, et une sanction pour les entreprises qui refu-

sent de se mettre en règle.

5.3 | Cadre de réforme et de suivi - évaluation

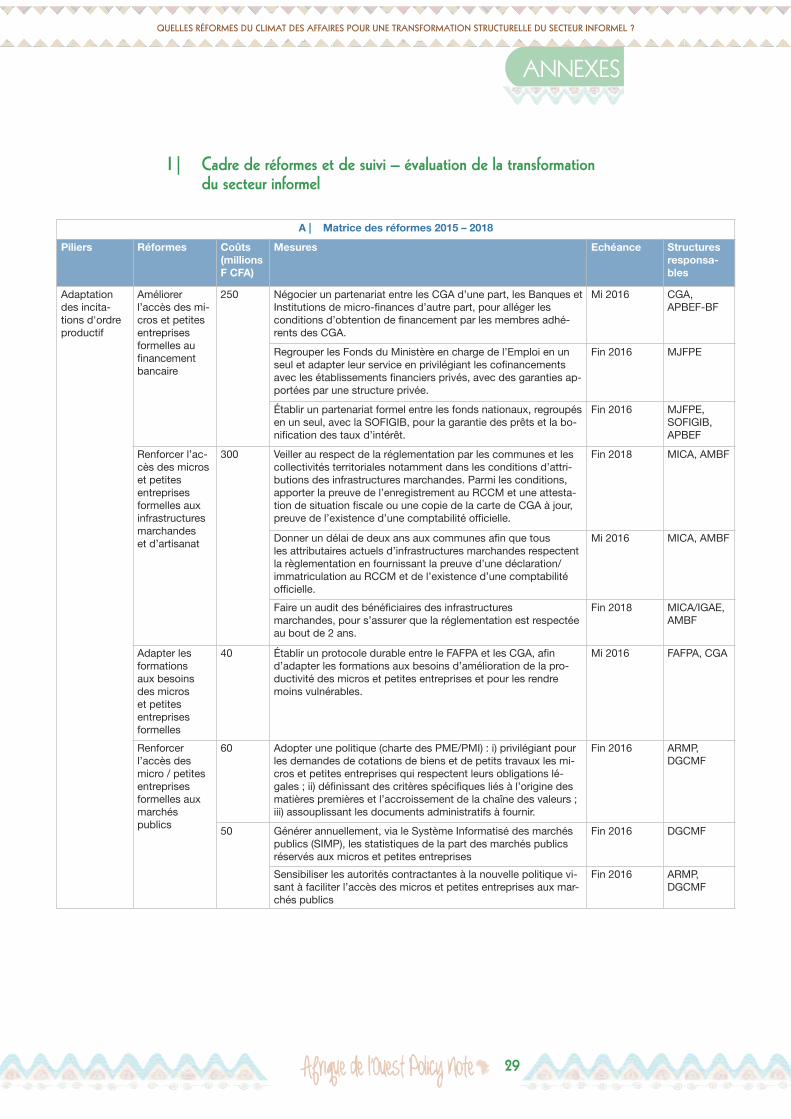

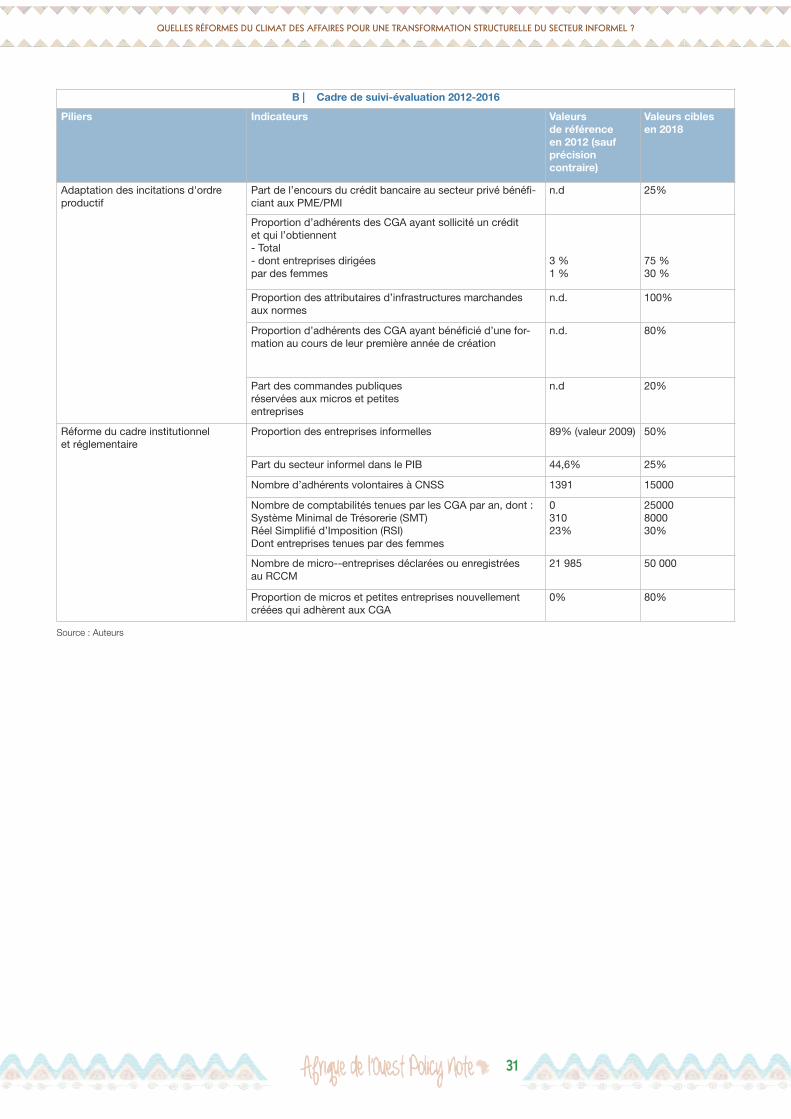

5.3.1 Mettre en place un cadre approprié pour le suivi de la mise en œuvre des ré-formes préconisées et pour l’évaluation des résultats liés à la transformation structu-relle du secteur informel. Le suivi des réformes préconisées pourrait être intégré au suivi

de la mise en œuvre de la Politique sectorielle de l’Industrie, du Commerce et de l’Artisanat

(POSICA) notamment à travers un groupe de travail sur cette thématique. Ce groupe devrait

impliquer l’ensemble des parties prenantes (MICA, MJFPE, INSD, DGI, DGCMF, la chambre

de commerce, les associations des micros et petites entreprises, l’Association des munici-

palités, les CGA, la CNSS, la Maison de l’entreprise, le CAMCO, les partenaires). Le cadre

de réformes et de résultats à mettre en œuvre est présenté en annexe.

5.3.2 D’un coût total de 6 milliards F CFA, les concours de l’Etat et des partenairestechniques et financiers seront nécessaires pour favoriser la mise en œuvre des ré-formes contenues dans le cadre de réformes et de résultats. La transformation structu-

relle du secteur informel est nécessaire pour parvenir à un secteur privé plus compétitif,

participant à l’accélération d’une croissance économique inclusive et créateur d’emplois dé-

cents. Au regard de cette nouvelle génération de réformes pour cette transformation struc-

turelle, il est souhaitable l’appui de la communauté des bailleurs de fonds du pays et la BAD

pourrait jouer un rôle important en fournissant un appui institutionnel en soutien à la mise en

œuvre de ces réformes.

QUELLES RÉFORMES DU CLIMAT DES AFFAIRES POUR UNE TRANSFORMATION STRUCTURELLE DU SECTEUR INFORMEL ?

CONCLUSION ET RECOMMANDATIONS

27