afc afrique 2ème

TRANSCRIPT

1

AFC Afrique – 2ème JEACC

Les déterminants de la communication sociétale des entreprises de l’espace OHADA : une étude en contexte camerounais.

Roméo Martial DONGMO1 Louis NDJETCHEU2

Résumé

Tout système comptable se caractérise par des procédures bien codifiées et par un système d’information comptable et financière normalisés. Ce système d’information comptable et financière qui est considéré comme universel et invariant à toutes les entreprises de l’espace géographique du référentiel comptable OHADA, subit actuellement une remise en question. Cette dernière se matérialise par l’apparition d’une communication sociétale qui met en relief les implications de certaines entreprises en matière sociale et environnementale pourtant ignorée par le SYSCOHADA. A cet effet, le problème que soulève cet article est celui de la compréhension des motivations de cette communication sociétale par certaines entreprises camerounaises. Une étude empirique est menée auprès d’un échantillon de 50 entreprises diffusant des communications sociétales. Deux méthodologies d’accès au terrain sont mobilisées : l’analyse documentaire et l’entretien. Les résultats des tests de régression suggèrent que, pour les variables économiques, la performance financière est le déterminant principal dans le choix des entreprises de recourir à une publication de leurs informations extra-financières. Concernant les facteurs sociaux, seule l’appartenance de l’entreprise à un secteur sensible s’est révélée être positivement corrélée au niveau de divulgation sociétale. Enfin, les facteurs environnementaux sont apparus comme possédant un pouvoir explicatif moyen sur la communication sociétale. Plusieurs questionnements sont ainsi soulevés qui ouvrent la voie à de nouvelles questions de recherche. MOTS-CLES : Communication sociétale, OHADA, Responsabilité sociétale de l’entreprise (RSE), Théorie des parties-prenantes.

Abstract

All accounting systems are characterised by codified procedures and by a normalised financial and accounting information system. This financial and accounting information system that is considered as universal and invariant to all enterprises of the OHADA (Organisation for the Harmonisation of Business law in Africa) accounting referential is presently being put into question. The later is materialised by the appearance of a societal communication that highlight the social and environmental implications of some enterprises that are ignored by the OHADA accounting system. As a result the problem raised by this article is that of understanding the motivations of this societal communication carried out by some Cameroonian enterprises. An empirical study carried out on a sample of 50 enterprises propagating societal communication. Two methods of access to the field are mobilised: documentary analysis and interviews. The analyses of the content highlight several determinants of societal communication namely the quest for legitimacy, belonging to a sensitive sector of activity, the informative level of societal data, societal performance and sectarian mimesis. In addition, the internet site and implication in the development of the local community appear respectively as supports and the most used themes of propagation in Cameroon. Several questions are therefore arise which paves the way to new research questions.

Key Words: Societal communication, OHADA, Corporate social Responsibility (CSR), Stakeholders theory.

1 Doctorant en Sciences de Gestion ; ATER en Comptabilité-Audit-Contrôle, Faculté des Sciences Economiques et de Gestion Appliquée (Université de Douala). Tél : 00.237.674.17.18.49 / 699.989.036 / 699.159.864 ; E-mail : [email protected]; Douala - Cameroun 2 Professeur de Sciences de Gestion, Enseignant chercheur en sciences comptables et fiscales, Faculté des Sciences Economiques et de Gestion Appliquée (Université de Douala ). Tél : 00.237.650.495.234 / 677.321.969 / 698.872.827 ; E-mail : [email protected] BP : 4032 Douala - Cameroun

2

Introduction

La montée en puissance des préoccupations sociétales s’est accompagnée naturellement par un développement important du cadre institutionnel puisque de très nombreux acteurs se sont saisis de cette question (Bollecker et al, 2011). Parmi ces acteurs, figure en pôle position l’entreprise moderne qui doit aussi rendre public les engagements pris pour réparer les dommages causés à l’environnement naturel et social. Ces redditions de compte relèvent de la communication sociétale (Rhouma et Cormier, 2007). En fait, cette nouvelle forme de reddition que constitue le reporting RSE (Dongmo, 2017), a émergé dans un contexte où les entreprises devant faire face à des changements sociaux et environnementaux, rendent compte à diverses parties prenantes de leurs nouvelles responsabilités (Ngantchou, 2015). Selon Perez (2003, 15), « la capacité à rendre compte (accountability) est inhérente au principe même de responsabilité : l’une ne va pas sans l’autre ; si on ne peut pas rendre compte, on ne peut pas être responsable ». Désormais les entreprises rendent des comptes au public concerné, à travers divers moyens de reddition, sur les aspects sociaux et environnementaux de leurs activités. Il s’agit d’un dialogue entre les entreprises et divers groupes intéressés (employés, clients, actionnaires, société en général…), consistant à leur fournir des comptes (Gillet, 2010). La reddition d’informations sociétales est donc un élément important dans les mécanismes de gouvernance des entreprises et constitue un instrument clé dans les relations entre l’entreprise et ses parties prenantes (Capron et Quairel, 2004).

Dans la littérature spécialisée résumée par Capron et Quarel (2009), la communication sociétale est désignée par les termes : « reporting sociétal », « Reporting DD3 », « Reporting RSE », « Communication extra-financière », « Reporting Durabilité4 » ou « divulgation sociétale ». Dans une synthèse de la thématique du 28ème congrès de l’AFC « comptabilité et environnement », Capron et Petit (2013) proposent aussi la notion de « reporting soutenabilité » pour désigner ces nouveaux modes de reporting. Il fait ainsi référence au développement « soutenable » (Sustainable Development). Dans la suite de notre article, ces termes seront indifféremment utilisés et renverront tous à la divulgation des informations sociétales. A cet effet, même si l’information désigne un double processus de transmission et de réception d’un message réduisant l’incertitude ou augmentant les connaissances du récepteur (Martinet et Silem, 2008 ,345), il en ressort que le point de démarcation entre une information financière et une information sociétale est que la première vise le bien-être de l’entreprise par la maximisation de la valeur ajoutée, alors que la deuxième vise le bien-être de la société en général par la prise en compte des attentes des parties prenantes, et la préservation de l’environnement naturel (Dongmo, 2017).

Les premiers rapports sociétaux ont été publiés à la fin des années 1980 aux Etats-Unis, principalement pour répondre aux attentes des autorités. Vers la fin des années 1990, l’entreprise est venue à un rapport plus large permettant de décrire ses performances en matière économique, sociale et environnementale : c’est le sustainable report (Mikol, 2001) ou rapport de développement durable. Aujourd’hui, ce mode de communication a connu un essor important puisque la plupart des grandes organisations dans les pays développés publient des rapports sociaux et environnementaux et communiquent ce type d’informations sur leur site internet (Rhouma, 2010). Différentes appellations sont octroyées à ces rapports : durabilité, RSE, environnementale, etc.

A l’échelle internationale, les rapports « sociétaux » sont, à l’instar de la comptabilité financière, des instruments de reddition, de diagnostic, de dialogue et servent à la prise de décision (Capron, 2000) ; ils constituent la forme la plus visible de la « comptabilité sociale » (Capron et Quairel, 2009) et doivent donc être jugés en fonction des normes et des qualités attendus des documents comptables (Gray, 2001). Afin de renforcer leur crédibilité et de permettre leur comparabilité, l’idée d’une sorte de normalisation internationale de cette forme de reddition est à mettre à l’actif de la Global Reporting Initiative (GRI) qui a entrepris actuellement la démarche la plus avancée (Dongmo, 2017).

Aujourd’hui la divulgation environnementale et sociale est devenue une pratique courante des plus grandes entreprises du monde (Rhouma et Scotto, 2012). En effet une récente enquête internationale de KPMG (2008) révèle que quatre-vingts pour cent des entreprises figurant sur la liste de Global Fortune 250 publient désormais des données relatives à des critères sociaux et / ou environnementaux dans le cadre de rapports autonomes ou au sein de leurs rapports financiers annuels. Quelle est dans ce contexte la position des entreprises de l’espace OHADA par rapport à cette effervescence de la communication sociétale en Occident ?

A l’échelle africaine en général et particulièrement pour les entreprises du Sud du Sahara régies par le droit OHADA, le reporting sociétal reste embryonnaire malgré l’enjeu de la RSE pour les entreprises de cet espace géographique (Ndjetcheu, 2013a et 2013b). En effet, les travaux précédents (Etoundi, 2014 ; Ngok- Evina, 2013 ; Biwolé, 2014) ont pu révéler qu’en Afrique noire en général et au Cameroun en particulier, la RSE est pratiquée par 3 Développement Durable 4 Le concept de « durabilité » est utilisé pour faire allusion au fait que le DD porte sur une préservation des ressources destinées aux générations futures.

3

les entreprises tant sur le plan opérationnel que discursif (reporting) car elles sont sujettes à la pression des normes et règles internationales en la matière. Cependant ces recherches ne se sont pas intéressées à la publication de ces pratiques sociétalement responsables notamment dans le champ de l’OHADA où Ndjetcheu (2013a et 2016), Diawara et Lavallée (2014), ont montré l’inexistence d’un cadre réglementaire coercitif pour les pratiques sociétales. Ce qui contraste avec des études qui montrent que la réforme du système OHADA s’inscrit dans un processus d’isomorphisme coercitif (mondialisation des économies) et mimétique (inspiration des modèles comptables dominants des pays développés) (Causse, 2000 ; Gouadain, 2 000 et Péchoron, 2000). En fait, on se serait attendu à une duplication du cadre réglementaire occidental de la communication des entreprises s’appuyant sur des aspects financiers et sociétaux5 (Ndjetcheu, 2013a). Ce qui n’est pas le cas.

Fort de ces constats, et notamment de ce paradoxe entre l’absence d’un cadre réglementaire coercitif des pratiques sociétales dans le périmètre OHADA, et de la présence des activités volontaires de communication RSE dans cet espace géographique, il y’a matière à s’interroger sur les motivations réelles de la diffusion volontaire de ces informations extra-financières. Afin d’éclairer cette zone d’ombre, nous avons formulé la question de recherche suivante : Quels sont les déterminants de la communication sociétale volontaire des entreprises de l’espace OHADA ? Autrement dit, malgré l’absence d’un cadre réglementaire coercitif, quels sont les facteurs explicatifs de la diffusion volontaire des informations extra-financières par les entreprises situées dans la zone OHADA ?

En effet, il s’agit d’une étude quantitative dont l’objectif est d’analyser les facteurs économiques, sociaux et environnementaux de la divulgation des informations sociétales par les entreprises de l’espace OHADA.

Notre travail repose sur trois axes névralgiques. La première section de cet article permet de présenter le cadre théorique explicatif de la communication sociétale des entreprises. Ensuite, il est procédé à une déclinaison du protocole méthodologique de l’investigation. La troisième section permet de présenter et d’analyser les résultats obtenus ainsi que les enseignements subséquents.

1- Le socle théorique explicatif de la communication sociétale des entreprises

L’objectif de cette première section est d’explorer le phénomène de communication sociétale à l’aune de l’élaboration d’un cadre théorique explicatif de la diffusion des informations extra-financières. A cet effet, et par souci de clarté, ce premier volet de notre article repose sur deux axes. Le premier consiste à mener une réflexion théorique sur le construit de communication RSE. Le deuxième pan analyse les facteurs explicatifs de la diffusion des informations sociétales.

1.1- Le reporting sociétal des entreprises à l’épreuve des théories

L’étude de Gray et al. (1996) a marqué la littérature théorique dans le domaine de la communication sociétale. Ces auteurs classent les études empiriques du reporting DD selon trois approches théoriques : l’utilité décisionnelle de l’information, les approches économiques et les théories sociopolitiques.

L’approche de l’utilité décisionnelle comme clé de voute du discours sociétal Selon l’approche de l’utilité décisionnelle de l’information, les entreprises divulguent certaines informations sur les impacts sociaux et environnementaux de leurs activités parce qu’elles sont utiles pour la prise de décision d’investissement. Milne et Chan (1999) identifient trois types d’études adoptant cette approche : les études « d’enquêtes » auprès des utilisateurs potentiels des informations divulguées (Epstein & Feedman 1994; Deegan et Rankin, 1997) ; les études de la réaction des marchés financiers à la communication sociétale (Belkaoui 1976; Freedman et Jaggi, 1992) et enfin les études expérimentales évaluant l’impact du reporting sociétal sur la prise de décision d’investissement (Chan & Milne 1999; Milne & Chan 1999).

Les approches économiques comme fondement de reporting soutenabilité

5Ce qui montre clairement que dans l’espace OHADA, il existe un déphasage criard entre le cadre juridique nettement en avance et le droit

comptable resté sourd aux mutations de son environnement social et naturel.

4

Pour les approches économiques du reporting sociétal, certaines recherches (Abbott & Monsen 1979 ; Belkaoui 197, Oxibar, 2007et 2011) adoptent la théorie positive de la comptabilité de Watts & Zimmerman (1978). Selon cette théorie politico-contractuelle, le domaine économique ne peut pas être étudié indépendamment du cadre politique, social et institutionnel de l’entité économique (Ernst & Ernst 1978; Gray et al. 1996; Adams et al. 1998; Williams & Pei 1999). De nombreuses entreprises dépassent les obligations de publication en divulguant des informations non requises par la loi ou les normes en vigueur. Cet accroissement de la transparence peut contribuer à diminuer les coûts d’agence et les coûts politiques. Des recherches plus récentes analysent le reporting DD selon la perspective économique des coûts et bénéfices de l’information divulguée (Cormier & Magnan 1999 ; Cormier & Magnan 2003).

Les approches sociopolitiques comme élément d’arbitrage dans la décision de diffusion volontaire des informations sociétales

Les théories sociopolitiques ou approches interprétatives du reporting sociétal considèrent que l’entreprise

est en relation avec différents acteurs qui présentent des besoins différents en matière d’information sociale et environnementale. L’entreprise influence et elle est aussi influencée par l’ensemble de ces acteurs. Trois théories peuvent être rattachées à cette approche interprétative.

Primo, la théorie de l’agence part du principe que par essence, il y a incomplétude des contrats, on assistera dans un contexte d’asymétrie informationnelle à l’opportunisme des parties (Coriat et Weinstein, 1995). L’entreprise étant un nœud de contrats (Jensen et Meckling, 1976 ; Fama et Jensen, 1983), diverses mesures d’incitation vont être destinées à réduire les divergences entre agent et principal. Cette théorie postule que la priorité de toute entreprise doit rester la maximisation du profit actionnarial, objectif largement véhiculé par l’école de Chicago (Friedman, 1970). Dans cette optique, le reporting sociétal doit permettre aux acteurs financiers d’avoir une meilleure connaissance des avantages concurrentiels éventuellement détenus, ainsi que des risques encourus par l’entreprise à moyen et long terme, risques naturels mais aussi – et surtout – juridiques. Secundo, la théorie des parties prenantes qui fournit le cadre de la théorie de l’agence élargie (Capron & Quairel 2004, Oxibar, 2007 et Guinchard, 2014) selon lequel les entreprises vont rendre compte de leurs performances en matière environnementale et sociale à l’ensemble de leurs parties prenantes. Le développement théorique du reporting DD dans le cadre de la théorie des parties prenantes a été initié par Ullmann (1985) et appliqué empiriquement par plusieurs chercheurs (Roberts, 1992 ; Gray et al.1996; Adams, 2002).

Enfin, la théorie de la légitimité selon laquelle « les organisations cherchent à exercer leur activité dans le cadre des normes et règles acceptées par les sociétés dans lesquelles elles exercent leur activité » (Teller et Antheaume, 2001, 93), est aujourd’hui le cadre théorique le plus utilisé dans les études sur le reporting sociétal. En effet, la concentration accrue sur les questions du développement durable est en grande partie le résultat de pression des groupes de parties prenantes pour plus de transparence et de communication.

Toutes ces approches théoriques constituent le soubassement du protocole méthodologique élaboré pour notre investigation.

1.2- Identification des déterminants de la communication RSE dans la littérature

La littérature comptable sur le reporting sociétal de ces deux dernières décennies a été essentiellement orientée vers les déterminants de la divulgation des informations sociétales (Dongmo, 2017). Ainsi Damak-Ayadi

(2006), Oxibar (2007 et 2011), Bellini et Delattre (2007), Cormier et Magnan (2003) ; Groening et Krishna (2012) et Guinchard (2014) retiennent le mimétisme du secteur d’activité, la taille et le degré d’internationalisation et la structure du capital comme facteurs explicatifs de la diffusion d’informations sociétale des entreprises européennes. Wiseman (1982) ; Zeghal et Ahmed (1990) ; Al Tuwaijri et al (2004) ; Montabon et al. (2007) ; Clarkson et al (2011) découvrent la performance societale et financière, la pression des parties prenantes, la dilution du capital comme déterminants du reporting extra-financier des entreprises en contexte nord-américain. Yoshimori (1995) ; Li (1997), Clarke et Yuxing (1998) ; Tsang

(1998), Zhang et al (2007) établissent l’endettement, le contexte culturel et la personnalité du dirigeant comme inducteurs de communication RSE des entreprises asiatiques.

Parallèlement aux trois piliers de la RSE, Dongmo (2017) a pu regrouper ces déterminants en trois ensembles : économique, social et environnemental.

5

1.2.1- Déterminants économiques de la diffusion des informations sociétales

Il s’agit notamment de la performance économique, la dilution du capital et enfin l’endettement.

La performance économique

Maintes études ont analysé la relation entre la performance économique de l'entreprise et sa divulgation sociétale. Toutefois, les résultats de la plupart de ces études divergent le plus souvent. En effet, Cowen et al. (1987), Belkaoui et Karpick (1989), Patten (1991), Hackston et Milne (1996) et Oxibar (2007,2011) ne parviennent pas à établir de relation entre la divulgation sociétale et la performance économique de l'entreprise. Alors que Freedman et Jaggi (1998), en analysant, la relation entre la divulgation sociétale et la performance économique pour différentes tailles d'entreprises œuvrant dans des industries en relation avec l'environnement, trouvent une relation positive et significative. Dans le même ordre d’idée, Roberts (1992) a démontré que la divulgation sociétale effectuée par les entreprises américaines est fortement influencée par la moyenne des changements annuels des rentabilités des capitaux propres (ROE). D'où on suppose que: H11: Il existe une association positive entre la performance économique de l'entreprise et ses pratiques de divulgation sociétale.

La dilution du capital

Certaines caractéristiques du capital telles que son niveau de dispersion ou de concentration ont été mises en relation avec le niveau de divulgation sociétale des entreprises. En effet, des conflits d'intérêt apparaissent entre les actionnaires et les dirigeants à cause de la séparation de fonctions de propriété et de fonctions de gestion de l'entreprise. Roberts (1992) suppose l'existence d'une association positive entre la dispersion de la propriété de l’entreprise entre plusieurs actionnaires et ses pratiques de divulgation sociétale. Il prévoit que plus la propriété du capital devient dispersée, plus la pression des parties prenantes pour la divulgation sociétale augmente. Cependant, aucun effet significatif n'a été détecté des résultats obtenus. Oxibar (2007 et 2011) obtient une relation négative entre la dispersion du capital et la divulgation d’information environnementale à travers les rapports annuels.

Par conséquent, on anticipe que : H12: Il existe une association positive entre la dispersion du capital de l'entreprise et ses pratiques

de divulgation sociétale.

L’endettement En examinant la relation entre le ratio total dette/total actif et la divulgation sociétale, Belkaoui et Karpik

(1989) parviennent à démontrer que plus l’entreprise est endettée moins elle divulgue des informations sociétales. Les résultats qu’ils ont trouvés supportent l'hypothèse qu'un ratio d'endettement élevé est associe négativement avec la divulgation sociétale. Cormier et Magnan (1999) ont montré que le ratio d'endettement a une influence négative et significative sur la divulgation environnementale. Oxibar (2007 et 2011) a trouvé une relation négative entre le niveau d’endettement de l’entreprise et la divulgation environnementale dans les rapports annuels. D’un autre côté, Roberts (1992) considère que l'endettement est de nature à encourager l'entreprise à mener des activités sociétales et à être positive en ce qui concerne l'information divulguée afin de satisfaire les attentes de ses créanciers en terme de son rôle social. Il prévoit une relation positive entre le niveau d'endettement de l'entreprise et son niveau de divulgation sociétale.

Fort de ces contradictions, on pense que: H13: Il existe une association de sens indéterminé entre l'endettement de l'entreprise et ses

pratiques de divulgation sociétale. Fort de ces constats nous pouvons formuler la première hypothèse principale suivante :

H1 : Les facteurs économiques influencent le niveau de reporting sociétal

6

1.2.2- Déterminants sociaux de la divulgation d’informations RSE

En termes de facteurs sociaux explicatifs de la communication extra-financière des entreprises, Damak-Ayadi (2006) retient la taille, le secteur d’activité et le degré d’internationalisation tandis qu’Oxibar (2007) et Rhouma (2008) proposent en sus, la présence dans l’entreprise d’une structure relative à la RSE ou au Développement Durable.

La taille de l’entreprise Les variables reliées à la taille de l’entreprise sont fréquemment utilisées comme mesures de la visibilité

politique (Oxibar, 2007 et 2011 ; Khémir, 2010). A cet effet, Cowen et al (1987) parviennent à démontrer que la taille de l'entreprise influe significativement sa divulgation au sujet de l'environnement et de l'énergie. Ils considèrent que les grandes entreprises font le plus souvent l'objet d'une grande attention de la part du public ce qui les exposent a une plus forte pression en ce qui a trait à la divulgation d'information au sujet de leur responsabilité sociale. De même, Hackston et Milne (1996) ont obtenu une association positive et significative entre la taille de l'entreprise et son niveau de divulgation sociétale dans le contexte néo-zélandais. Aussi, Belkaoui et Karpick (1989) et Patten (1991) ont démontré que la taille de l'entreprise a une influence positive et significative sur sa divulgation sociétale. D’où on suppose que :

H21: Il existe une association positive entre la taille de l'entreprise et ses pratiques de divulgation sociétale

Le secteur d’activité de l’entreprise

Parlant du secteur d’activité, Les études qui ont mis en relation entre cette variable et les pratiques de diffusion sociétale ont effectué une distinction entre les secteurs d’activité présentant une forte visibilité et ceux présentant une faible visibilité (Rhouma, 2010). Les secteurs peuvent présenter une faible ou forte visibilité d’un point de vue environnemental et / ou éthique ou vis-à-vis du grand public. Les études de Patten (1991) et de Roberts (1992) ont présenté un classement entre secteurs fortement (faiblement) exposés d’un point de vue environnemental ou éthique. Cormier et al (2006, 31) trouvent que le niveau de la divulgation sociétale dans les rapports annuels varie de 7.84 dans les secteurs des services à 77.68 pour les secteurs industriels. Sur la base des études antérieures nous émettons l’hypothèse suivante :

H22 : Plus le secteur d’activité est réputé être sensible aux problèmes sociaux et environnementaux, plus les entreprises ont tendance à publier des rapports sociétaux.

Le degré d’internationalisation de l’entreprise

S’agissant du degré d’internationalisation, Taleb (2013) révèle que cette motivation a souvent été repérée dans les filiales des entreprises multinationales qui œuvrent dans les pays en voie de développement. Ainsi, Roy et Lagacé (2000) ont validé dans ce sens que la décision de communication sociétale des entreprises délocalisées résulte d’un comportement plus respectueux de l‘environnement et de la société, afin de répondre aux pressions subies par leurs sociétés-mères soucieuses de leurs notoriétés écologiques. En effet, le discours sociétal varie selon les pays auxquels les entreprises appartiennent. Ce résultat a été confirmé par les études de Williams et Pei (1999), Pellé-Culpin (1998), Adams et al. (1998), Belkaoui et Karpik (1989) et Cowen et al. (1987). Ces chercheurs montrent notamment que le degré d’internationalisation de l’entreprise, mesuré par la part du chiffre d’affaires réalisé à l’étranger, a une influence positive sur la décision de publier des rapports sociétaux. Pour cette raison, nous supposons par le biais de la sixième sous-hypothèse que :

H23 : Le degré d’internationalisation a une influence positive sur la publication des informations sociétales.

La présence dans l’entreprise d’une structure liée à la RSE ou au DD Enfin, le quatrième déterminant social est relatif à la présence d’une structure liée à la RSE ou au DD. En

effet, les arguments militant en faveur d’une influence de la présence d’une structure chargée de la RSE sur leur

7

niveau de diffusion d’information sociétale ont été avancés par Cowen et al (1987) qui estiment que les dirigeants ayant choisi de mettre en place une telle entité au sein de l’entreprise souhaiteront faire état de ses travaux dans le cadre des diffusions de l’entreprise. En allant dans le même sens, Oxibar (2007) a trouvé une relation positive entre la présence dans l’entreprise d’une structure liée à la RSE ou le DD et le volume de publication d’informations sociétales. Les études qui ont retenu cette hypothèse ont proposé différentes traductions de la notion de structure chargée de la RSE. Il s’agit d’un comité de la RSE pour Cowen et al. (1987) et Cournac (2013), du département des relations publiques pour Roberts (1992) et Adams (2002), ou d’une fondation pour Decock (2000) et Yunus (2007) ou enfin les départements et/ou services Qualité-Hygiène-Sécurité-Environnement pour Riot (2014) et Rambaud (2016). Nous testerons à cet effet la septième sous-hypothèse suivante : H24 : Il existe une relation positive entre la présence d’une structure liée à la RSE ou au DD et son niveau de

communication sociétale. Tous ces développements nous confortent dans la formulation de la deuxième hypothèse principale

suivante :

1.2.3- Déterminants environnementaux de la diffusion des informations extra-financières

Dans la littérature, plusieurs études récentes reconnaissent l’influence des parties prenantes sur la prise de décision de divulgation des informations sociétales (McGuire et al. 1998 ; Kolk et Perego, 2010). Oxibar (2007) montre que les thèmes abordés dans les supports de discours sociétaux dépendent d’une hiérarchisation des groupes de partenaires sociaux préalablement identifiés. Pesqueux et Damak-Ayadi (2005) mobilisent la théorie des parties prenantes pour montrer la prise en compte de ces dernières dans la décision de communication RSE. Ces résultats sont soutenus par Gendron et De La Porte (2009) qui vont jusqu’à prouver l’implication des parties prenantes dans le processus de reporting sociétal en contexte Européen. Knox et al (2006) parlent de « groupes de pression » pour illustrer la capacité des parties prenantes à influencer le niveau de divulgation des informations extra-financières.

Ceci justifie la formulation de la troisième hypothèse principale suivante :

H3 : Les facteurs environnementaux impactent le niveau du discours sociétal

Dans le sillage de Damak-Ayadi (2006), nous supposons alors que la communication sociétale découle de

l’intérêt porté aux différents groupes de parties prenantes qui sont : Les parties prenantes contractuelles : elles concernent les acteurs en relation directe et déterminée

contractuellement avec l’entreprise tels que les clients, les fournisseurs, le personnel, les actionnaires et autres parties prenantes contractuelles.

Les parties prenantes diffuses : elles concernent les acteurs situés autour de l’entreprise qui peuvent affecter ou être affectés par l’entreprise sans pour autant se trouver en lien contractuel telles que les organismes publics, les collectivités locales, les associations et les organismes non gouvernementaux, l’opinion publique, etc. Nous formulons à cet effet les sous-hypothèses suivantes : H3.1 : L’intérêt porté aux pressions des parties prenantes contractuelles a une incidence positive sur la publication des rapports sociétaux. H3.2 : L’intérêt porté aux pressions des parties prenantes diffuses a une influence positive sur la publication des rapports sociétaux.

Cependant, la validation de ces hypothèses nécessite qu’on procède à la présentation du protocole méthodologique.

H2 : Les facteurs sociaux ont une incidence sur le niveau de divulgation sociétale

8

2 - Analyse empirico-contextuelle des déterminants de la communication sociétale

Cette section empirique s’attèlera à présenter le protocole expérimental utilisé. Il sera notamment question de procéder à une justification du terrain d’étude. Suivra dans la foulée la présentation des méthodes d’échantillonnage, de collecte et d’analyse des données ainsi qu’une opérationnalisation des variables.

2.1- La pertinence du choix de l’espace OHADA comme cadre d’étude sur la communication sociétale

L’Organisation pour l’Harmonisation en Afrique du Droit des Affaires a suscité ces dernières années de grands débats depuis la montée en puissance des scandales financiers et leur impact sur la gouvernance des entreprises (Ndjetcheu, 2012 ; Bimémé, 2016). En outre, certaines études ont révélé le retard accusé par le cadre conceptuel comptable OHADA par rapport au cadre Juridique (Ndjetcheu, 2013a et 2016). Comme le montre Moskolaï (2016), certains pays de l’espace OHADA à l’instar du Cameroun, ont adopté des lois et décrets et ratifié des traités concernant la RSE, montrant ipso facto une réelle pratique sociétale dans cette sous-région.

En effet, la pertinence de l’espace OHADA comme terrain d’étude sur le reporting sociétal revêt une triple explication. De prime abord, il faut relever notre appartenance à cet espace géographique. Ensuite, l’absence actuelle des travaux dans la littérature comptable en Afrique subsaharienne francophone ayant abordé la problématique d’un modèle explicatif de la communication sociétale volontaire montre l’intérêt de notre étude. Enfin, cette volonté de mesurer le degré d’adaptation de la communication financière de l’entreprise à la suite de la ratification par les pays-membres de l’OHADA d’un ensemble de dispositions, tant sur le plan national qu’international, rénovant les rapports des entreprises avec leur environnement, est un enjeu supplémentaire de notre recherche. En effet, comme le montre Ndjetcheu (2016), en adoptant ainsi cette batterie de textes juridiques relatifs à la protection de l'environnement et en s'engageant dans des conventions internationales visant les mêmes objectifs, la plupart des Etats parties de l’OHADA, sont convaincus que le droit de l'environnement constitue un outil efficace de la protection de l'environnement. D’autre part, les résultats de récentes études ont convergé sur la capacité du droit OHADA de servir de réceptacle à une réglementation de la communication RSE dans la sous-région (Diawara et Lavallée, 2014 ; Caillet, 2015), malgré le silence persistant et inquisiteur du législateur OHADA. Enfin, si on prend l’exemple de l’instauration de la GRI par la Commission Européenne et des lois NRE et Grenelle 2 en France pour encadrer juridiquement la communication sociétale, parallèlement le législateur OHADA aurait pu encadrer la diffusion des informations RSE puisqu’elles sont relatives à une autre forme de comptabilité dite sociétale (Dongmo, 2017). Ces inadaptations du modèle comptable face aux besoins des utilisateurs et aux mutations de l’environnement seraient alors le reflet de la mal gouvernance de l’institution OHADA (Ndjetcheu, 2016). Dans cette confusion juridico-comptable, de nombreuses entreprises de l’espace OHADA produisent et diffusent volontaires leurs informations extra-financières. Ce constat nous a donc amené à nous intéresser aux mobiles du reporting sociétal volontaire des entreprises de l’espace OHADA.

2.2- Présentation du protocole méthodologique de l’étude

Sur la base du cadre théorique élaboré, des hypothèses seront établies et serviront à vérifier si les déductions sont conformes aux faits. En outre, nous procéderons à une opérationnalisation des concepts.

Compte tenu du temps et de nos ressources limitées, nous nous limiterons aux entreprises du Cameroun, pays francophone de l’Afrique sub-saharienne et un des 17 pays membres de l’OHADA. En fait, le Cameroun, en tant qu’Afrique en miniature et moteur de la CEMAC regorge un vivier important d’entreprises et reflète toutes les caractéristiques des états-membres de l’espace OHADA (Dongmo, 2017).

Notre technique d’échantillonnage se référera aux méthodes non-probabilistes notamment l’échantillonnage de convenance ou de commodité qui sied le plus à une recherche quantitative sur les pratiques sociétales au Cameroun (Njaya, 2015, Moskolaï, 2016, Dongmo, 2017).

Au final, pour maximiser la taille de l’échantillon et obtenir un nombre suffisant d’entreprises camerounaises concernées, nous retenons les entreprises pratiquant la RSE au Cameroun et recensées au nombre de 54 à l’issue de la dernière enquête réalisée par le magazine RSE ASCOMT en 2015. Cependant, sachant que certaines

9

entreprises à forte culture RSE ont été omises, si on s’en tient à l’étude simultanée de Ndjetcheu et Dissake (2015)6, nous validons pour notre étude, un échantillon de taille 60 entreprises.

A cet effet, le caractère significatif de notre échantillon est lié à deux raisons majeures. D’une part tous les domaines, secteurs et filières d’activités sont représentés. En fait, l’échantillon est constitué essentiellement des entreprises de service (38%), d’agro-alimentaire (22%), des biens industriels (24%) et d’énergie (16%). La forme juridique qui prédomine est la SA (91%), ensuite la SARL (9%). D’autre part, la majorité des entreprises retenues est implantée dans les autres états-parties de l’OHADA.

Notre technique de collecte de données est plurielle. En tant qu’étude expérimentale, notre travail de recherche s’est inspiré des sources de données non seulement primaires (documentaires), mais également secondaires (enquêtes statistiques). De façon plus spécifique, nous allons procéder par administration des questionnaires (comportant les questions fermées et à échelle). S’agissant du traitement des données, nous utiliserons simultanément le logiciel SPSS 21 et STATA 13 afin d’obtenir une lisibilité plus accrue du phénomène étudié. Les régressions logistiques seront utilisées comme méthodes statistiques pour le test du modèle explicatif du discours sociétal. Enfin, nous allons confronter les résultats obtenus au cadre théorique préalablement mobilisé.

2.3- La mesure des variables du modèle explicatif du reporting Durabilité

Il s’agit de l’opérationnalisation de la variable expliquée (Communication sociétale) d’une part et des variables

explicatives d’autre part.

2.3.1- Opérationnalisation du reporting RSE : le choix d’une mesure ordinale de la variable endogène dans

notre étude

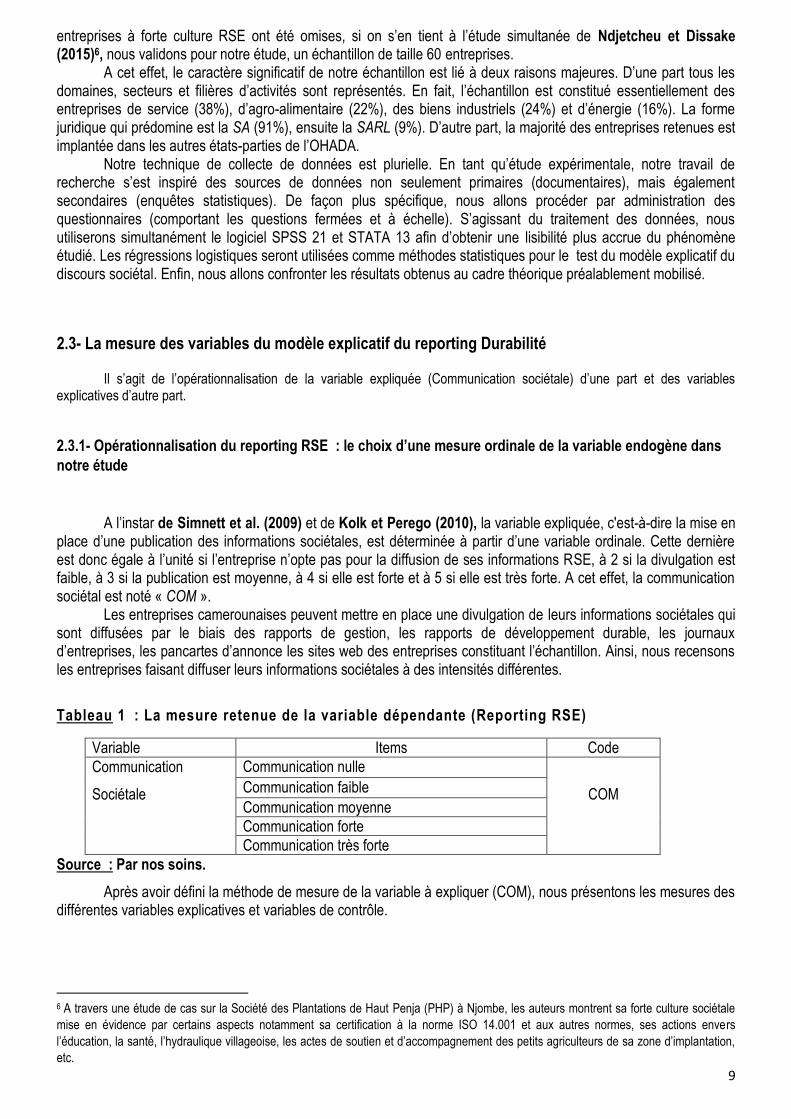

A l’instar de Simnett et al. (2009) et de Kolk et Perego (2010), la variable expliquée, c'est-à-dire la mise en place d’une publication des informations sociétales, est déterminée à partir d’une variable ordinale. Cette dernière est donc égale à l’unité si l’entreprise n’opte pas pour la diffusion de ses informations RSE, à 2 si la divulgation est faible, à 3 si la publication est moyenne, à 4 si elle est forte et à 5 si elle est très forte. A cet effet, la communication sociétal est noté « COM ».

Les entreprises camerounaises peuvent mettre en place une divulgation de leurs informations sociétales qui sont diffusées par le biais des rapports de gestion, les rapports de développement durable, les journaux d’entreprises, les pancartes d’annonce les sites web des entreprises constituant l’échantillon. Ainsi, nous recensons les entreprises faisant diffuser leurs informations sociétales à des intensités différentes.

Tableau 1 : La mesure retenue de la variable dépendante (Reporting RSE)

Variable Items Code

Communication

Sociétale

Communication nulle

COM Communication faible

Communication moyenne

Communication forte

Communication très forte

Source : Par nos soins.

Après avoir défini la méthode de mesure de la variable à expliquer (COM), nous présentons les mesures des différentes variables explicatives et variables de contrôle.

6 A travers une étude de cas sur la Société des Plantations de Haut Penja (PHP) à Njombe, les auteurs montrent sa forte culture sociétale

mise en évidence par certains aspects notamment sa certification à la norme ISO 14.001 et aux autres normes, ses actions envers

l’éducation, la santé, l’hydraulique villageoise, les actes de soutien et d’accompagnement des petits agriculteurs de sa zone d’implantation,

etc.

10

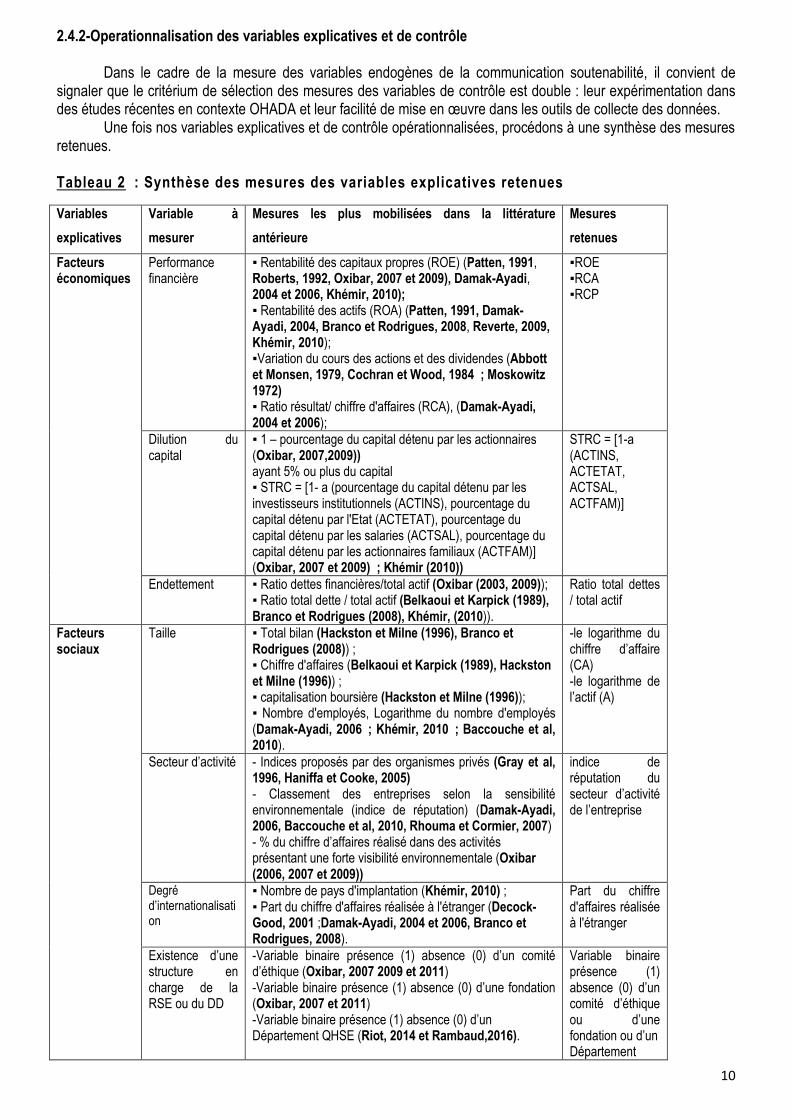

2.4.2-Operationnalisation des variables explicatives et de contrôle

Dans le cadre de la mesure des variables endogènes de la communication soutenabilité, il convient de signaler que le critérium de sélection des mesures des variables de contrôle est double : leur expérimentation dans des études récentes en contexte OHADA et leur facilité de mise en œuvre dans les outils de collecte des données.

Une fois nos variables explicatives et de contrôle opérationnalisées, procédons à une synthèse des mesures retenues.

Tableau 2 : Synthèse des mesures des variables explicatives retenues

Variables

explicatives

Variable à

mesurer

Mesures les plus mobilisées dans la littérature

antérieure

Mesures

retenues

Facteurs économiques

Performance financière

▪ Rentabilité des capitaux propres (ROE) (Patten, 1991, Roberts, 1992, Oxibar, 2007 et 2009), Damak-Ayadi, 2004 et 2006, Khémir, 2010); ▪ Rentabilité des actifs (ROA) (Patten, 1991, Damak- Ayadi, 2004, Branco et Rodrigues, 2008, Reverte, 2009, Khémir, 2010); ▪Variation du cours des actions et des dividendes (Abbott et Monsen, 1979, Cochran et Wood, 1984 ; Moskowitz 1972) ▪ Ratio résultat/ chiffre d'affaires (RCA), (Damak-Ayadi, 2004 et 2006);

▪ROE ▪RCA ▪RCP

Dilution du capital

▪ 1 – pourcentage du capital détenu par les actionnaires (Oxibar, 2007,2009)) ayant 5% ou plus du capital ▪ STRC = [1- a (pourcentage du capital détenu par les investisseurs institutionnels (ACTINS), pourcentage du capital détenu par l'Etat (ACTETAT), pourcentage du capital détenu par les salaries (ACTSAL), pourcentage du capital détenu par les actionnaires familiaux (ACTFAM)] (Oxibar, 2007 et 2009) ; Khémir (2010))

STRC = [1-a (ACTINS, ACTETAT, ACTSAL, ACTFAM)]

Endettement ▪ Ratio dettes financières/total actif (Oxibar (2003, 2009)); ▪ Ratio total dette / total actif (Belkaoui et Karpick (1989), Branco et Rodrigues (2008), Khémir, (2010)).

Ratio total dettes / total actif

Facteurs sociaux

Taille ▪ Total bilan (Hackston et Milne (1996), Branco et Rodrigues (2008)) ; ▪ Chiffre d'affaires (Belkaoui et Karpick (1989), Hackston et Milne (1996)) ; ▪ capitalisation boursière (Hackston et Milne (1996)); ▪ Nombre d'employés, Logarithme du nombre d'employés (Damak-Ayadi, 2006 ; Khémir, 2010 ; Baccouche et al, 2010).

-le logarithme du chiffre d’affaire (CA) -le logarithme de l’actif (A)

Secteur d’activité - Indices proposés par des organismes privés (Gray et al, 1996, Haniffa et Cooke, 2005) - Classement des entreprises selon la sensibilité environnementale (indice de réputation) (Damak-Ayadi, 2006, Baccouche et al, 2010, Rhouma et Cormier, 2007) - % du chiffre d’affaires réalisé dans des activités présentant une forte visibilité environnementale (Oxibar (2006, 2007 et 2009))

indice de réputation du secteur d’activité de l’entreprise

Degré d’internationalisation

▪ Nombre de pays d'implantation (Khémir, 2010) ; ▪ Part du chiffre d'affaires réalisée à l'étranger (Decock-Good, 2001 ;Damak-Ayadi, 2004 et 2006, Branco et Rodrigues, 2008).

Part du chiffre d'affaires réalisée à l'étranger

Existence d’une structure en charge de la RSE ou du DD

-Variable binaire présence (1) absence (0) d’un comité d’éthique (Oxibar, 2007 2009 et 2011) -Variable binaire présence (1) absence (0) d’une fondation (Oxibar, 2007 et 2011) -Variable binaire présence (1) absence (0) d’un Département QHSE (Riot, 2014 et Rambaud,2016).

Variable binaire présence (1) absence (0) d’un comité d’éthique ou d’une fondation ou d’un Département

11

QHSE

Facteurs environnementaux

Pression des Parties prenantes contractuelles

-Analyse de contenu (Guthrie et Parker, 1989 ; Brown et Deegan, 1998 ; Déjean et Oxibar, 2010) - Taille de l’entreprise et le secteur d’activité (Patten, 1991). - Mesure de l’importance de chaque type de parties prenantes (indice allant de 0 à 5) (Damak-Ayadi, 2006). - Couverture médiatique (Brown et Deegan, 1998 ; Deegan, et al, 2002 ; Déjean et Oxibar, 2010).

Mesure de l’importance de chaque type de parties prenantes grâce à l’analyse de contenu (indice allant de 0 à 5)

Pression des Parties prenantes diffuses

Source : par nos soins.

2.4.-Présentation et test du modèle explicatif du Reporting RSE

Le modèle explicatif de la mise en place d’un reporting RSE intègre les variables explicatives précédemment développées : les variables économiques, sociales et environnementales.

Ainsi le modèle explicatif final proposé est le suivant : Y = C+ β1 RA + β2 RCP + β3 RCA + β4 DIL+ β5 END+β6 CA + β7 A + β8 SECT + β9 ETR+ β10SRSE+ β11 PPC + β12 PPD + β12STR+ β12CLI + β12 EQU+ β12 REM+ β12 CON+€i

Avec : Y : Variable dépendante qualitative ordinale prenant les 1, 2, 3, 4 et 5 où 1=nul ; 2=faible ; 3= moyen ; 4=fort ; 5= très fort. C : Constante, β i : Coefficients de la variable i dans le modèle. RA : Performance économique mesurée par le ratio de rentabilité de l’actif. RCP : Performance économique mesurée par le ratio de rentabilité des capitaux propres. RCA : Performance économique mesurée par le ratio résultat/chiffre d’affaires. DIL : Dilution du capital mesuré par le complément au pourcentage du capital détenu par l’Etat, les salariés, les actionnaires familiaux et institutionnels END : Niveau d’endettement mesuré par le Ratio total dettes / total actif CA : Taille de l’entreprise mesurée par le logarithme du chiffre d’affaires. A : Taille de l’entreprise mesurée par le logarithme de l’actif. SECT : Indice de réputation du secteur d’activité de l’entreprise. ETR : Degré d’internationalisation mesuré par le chiffre d’affaires réalisé à l’étranger/chiffre d’affaires total. SRSE : Existence d’une structure en charge de la RSE ou du DD PPC : Intérêt porté aux pressions des parties prenantes contractuelles mesuré par une analyse de contenu. PPD : Intérêt porté aux pressions des parties prenantes diffuses mesuré par une analyse de contenu. STR : Structure de propriété, CLI : Climat social, EQU : Equilibre régional, REM : Rémunérations justes et régulières, CON : Confiance accordée à l’entreprise par le public, €i : Terme d’erreur. Par ailleurs, les régressions logistiques ordinales seront utilisés pour le test du modèle explicatif de la communication sociétale. En effet, le modèle logit ordinal consiste en une modification du modèle logit classique pour des variables à expliquer ayant des modalités ordonnées.

3- Présentation et analyse des résultats de la recherche

Le test du modèle explicatif de la communication sociétale a produit des résultats qui seront présentés avant de faire l’objet de discussions sous le prisme de la littérature scientifique.

3.1- Présentation des résultats de l’investigation

Nous présenterons tour à tour les effets des facteurs économiques, sociaux et environnementaux sur le niveau de communication sociétale.

12

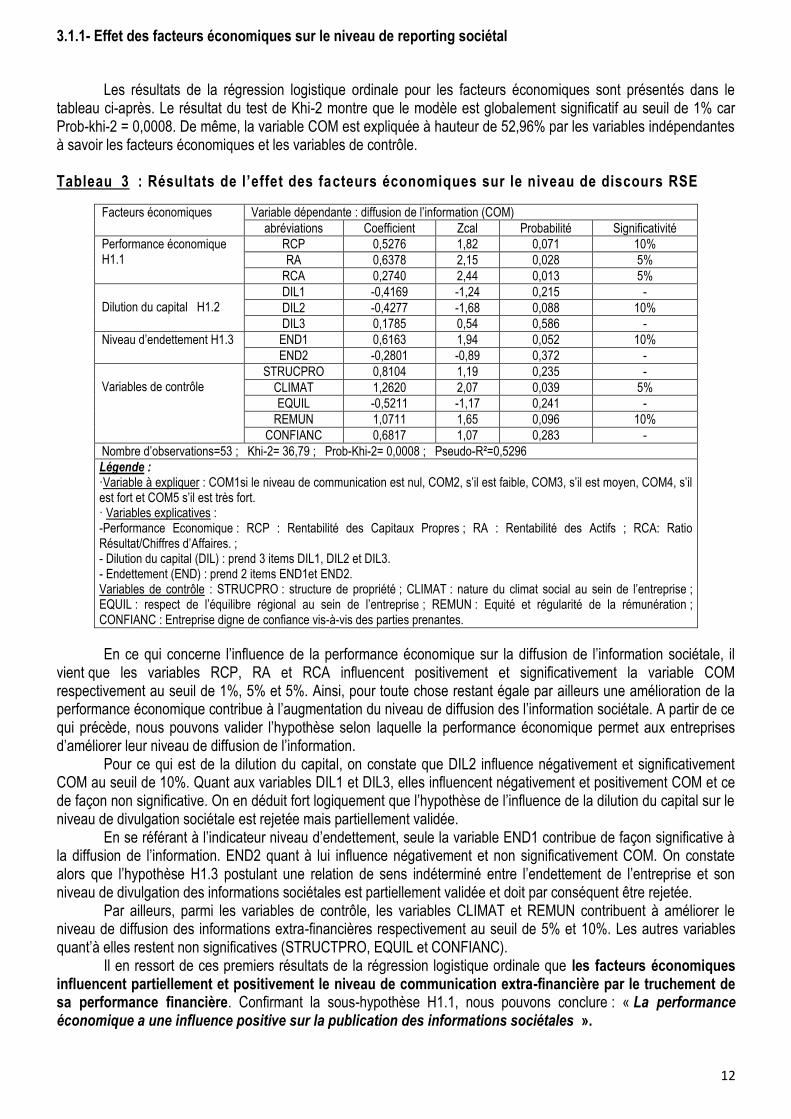

3.1.1- Effet des facteurs économiques sur le niveau de reporting sociétal

Les résultats de la régression logistique ordinale pour les facteurs économiques sont présentés dans le tableau ci-après. Le résultat du test de Khi-2 montre que le modèle est globalement significatif au seuil de 1% car Prob-khi-2 = 0,0008. De même, la variable COM est expliquée à hauteur de 52,96% par les variables indépendantes à savoir les facteurs économiques et les variables de contrôle. Tableau 3 : Résultats de l’effet des facteurs économiques sur le niveau de discours RSE

Facteurs économiques Variable dépendante : diffusion de l’information (COM)

abréviations Coefficient Zcal Probabilité Significativité

Performance économique H1.1

RCP 0,5276 1,82 0,071 10%

RA 0,6378 2,15 0,028 5%

RCA 0,2740 2,44 0,013 5%

Dilution du capital H1.2

DIL1 -0,4169 -1,24 0,215 -

DIL2 -0,4277 -1,68 0,088 10%

DIL3 0,1785 0,54 0,586 -

Niveau d’endettement H1.3 END1 0,6163 1,94 0,052 10%

END2 -0,2801 -0,89 0,372 -

Variables de contrôle

STRUCPRO 0,8104 1,19 0,235 -

CLIMAT 1,2620 2,07 0,039 5%

EQUIL -0,5211 -1,17 0,241 -

REMUN 1,0711 1,65 0,096 10%

CONFIANC 0,6817 1,07 0,283 -

Nombre d’observations=53 ; Khi-2= 36,79 ; Prob-Khi-2= 0,0008 ; Pseudo-R²=0,5296

Légende : ·Variable à expliquer : COM1si le niveau de communication est nul, COM2, s’il est faible, COM3, s’il est moyen, COM4, s’il est fort et COM5 s’il est très fort. · Variables explicatives : -Performance Economique : RCP : Rentabilité des Capitaux Propres ; RA : Rentabilité des Actifs ; RCA: Ratio Résultat/Chiffres d’Affaires. ; - Dilution du capital (DIL) : prend 3 items DIL1, DIL2 et DIL3. - Endettement (END) : prend 2 items END1et END2. Variables de contrôle : STRUCPRO : structure de propriété ; CLIMAT : nature du climat social au sein de l’entreprise ; EQUIL : respect de l’équilibre régional au sein de l’entreprise ; REMUN : Equité et régularité de la rémunération ; CONFIANC : Entreprise digne de confiance vis-à-vis des parties prenantes.

En ce qui concerne l’influence de la performance économique sur la diffusion de l’information sociétale, il vient que les variables RCP, RA et RCA influencent positivement et significativement la variable COM respectivement au seuil de 1%, 5% et 5%. Ainsi, pour toute chose restant égale par ailleurs une amélioration de la performance économique contribue à l’augmentation du niveau de diffusion des l’information sociétale. A partir de ce qui précède, nous pouvons valider l’hypothèse selon laquelle la performance économique permet aux entreprises d’améliorer leur niveau de diffusion de l’information.

Pour ce qui est de la dilution du capital, on constate que DIL2 influence négativement et significativement COM au seuil de 10%. Quant aux variables DIL1 et DIL3, elles influencent négativement et positivement COM et ce de façon non significative. On en déduit fort logiquement que l’hypothèse de l’influence de la dilution du capital sur le niveau de divulgation sociétale est rejetée mais partiellement validée.

En se référant à l’indicateur niveau d’endettement, seule la variable END1 contribue de façon significative à la diffusion de l’information. END2 quant à lui influence négativement et non significativement COM. On constate alors que l’hypothèse H1.3 postulant une relation de sens indéterminé entre l’endettement de l’entreprise et son niveau de divulgation des informations sociétales est partiellement validée et doit par conséquent être rejetée.

Par ailleurs, parmi les variables de contrôle, les variables CLIMAT et REMUN contribuent à améliorer le niveau de diffusion des informations extra-financières respectivement au seuil de 5% et 10%. Les autres variables quant’à elles restent non significatives (STRUCTPRO, EQUIL et CONFIANC). Il en ressort de ces premiers résultats de la régression logistique ordinale que les facteurs économiques influencent partiellement et positivement le niveau de communication extra-financière par le truchement de sa performance financière. Confirmant la sous-hypothèse H1.1, nous pouvons conclure : « La performance économique a une influence positive sur la publication des informations sociétales ».

13

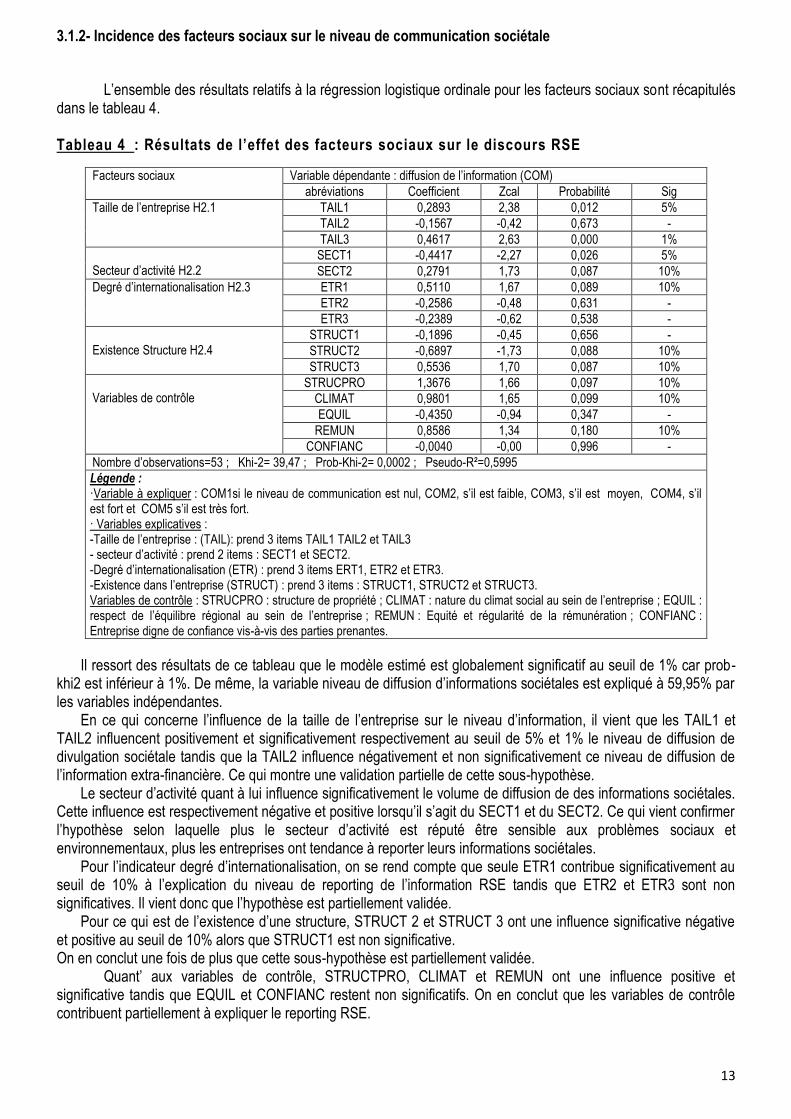

3.1.2- Incidence des facteurs sociaux sur le niveau de communication sociétale

L’ensemble des résultats relatifs à la régression logistique ordinale pour les facteurs sociaux sont récapitulés dans le tableau 4.

Tableau 4 : Résultats de l’effet des facteurs sociaux sur le discours RSE

Facteurs sociaux Variable dépendante : diffusion de l’information (COM)

abréviations Coefficient Zcal Probabilité Sig

Taille de l’entreprise H2.1 TAIL1 0,2893 2,38 0,012 5%

TAIL2 -0,1567 -0,42 0,673 -

TAIL3 0,4617 2,63 0,000 1%

Secteur d’activité H2.2

SECT1 -0,4417 -2,27 0,026 5%

SECT2 0,2791 1,73 0,087 10%

Degré d’internationalisation H2.3 ETR1 0,5110 1,67 0,089 10%

ETR2 -0,2586 -0,48 0,631 -

ETR3 -0,2389 -0,62 0,538 -

Existence Structure H2.4

STRUCT1 -0,1896 -0,45 0,656 -

STRUCT2 -0,6897 -1,73 0,088 10%

STRUCT3 0,5536 1,70 0,087 10%

Variables de contrôle

STRUCPRO 1,3676 1,66 0,097 10%

CLIMAT 0,9801 1,65 0,099 10%

EQUIL -0,4350 -0,94 0,347 -

REMUN 0,8586 1,34 0,180 10%

CONFIANC -0,0040 -0,00 0,996 -

Nombre d’observations=53 ; Khi-2= 39,47 ; Prob-Khi-2= 0,0002 ; Pseudo-R²=0,5995

Légende : ·Variable à expliquer : COM1si le niveau de communication est nul, COM2, s’il est faible, COM3, s’il est moyen, COM4, s’il est fort et COM5 s’il est très fort. · Variables explicatives : -Taille de l’entreprise : (TAIL): prend 3 items TAIL1 TAIL2 et TAIL3 - secteur d’activité : prend 2 items : SECT1 et SECT2. -Degré d’internationalisation (ETR) : prend 3 items ERT1, ETR2 et ETR3. -Existence dans l’entreprise (STRUCT) : prend 3 items : STRUCT1, STRUCT2 et STRUCT3. Variables de contrôle : STRUCPRO : structure de propriété ; CLIMAT : nature du climat social au sein de l’entreprise ; EQUIL : respect de l’équilibre régional au sein de l’entreprise ; REMUN : Equité et régularité de la rémunération ; CONFIANC : Entreprise digne de confiance vis-à-vis des parties prenantes.

Il ressort des résultats de ce tableau que le modèle estimé est globalement significatif au seuil de 1% car prob-khi2 est inférieur à 1%. De même, la variable niveau de diffusion d’informations sociétales est expliqué à 59,95% par les variables indépendantes.

En ce qui concerne l’influence de la taille de l’entreprise sur le niveau d’information, il vient que les TAIL1 et TAIL2 influencent positivement et significativement respectivement au seuil de 5% et 1% le niveau de diffusion de divulgation sociétale tandis que la TAIL2 influence négativement et non significativement ce niveau de diffusion de l’information extra-financière. Ce qui montre une validation partielle de cette sous-hypothèse.

Le secteur d’activité quant à lui influence significativement le volume de diffusion de des informations sociétales. Cette influence est respectivement négative et positive lorsqu’il s’agit du SECT1 et du SECT2. Ce qui vient confirmer l’hypothèse selon laquelle plus le secteur d’activité est réputé être sensible aux problèmes sociaux et environnementaux, plus les entreprises ont tendance à reporter leurs informations sociétales.

Pour l’indicateur degré d’internationalisation, on se rend compte que seule ETR1 contribue significativement au seuil de 10% à l’explication du niveau de reporting de l’information RSE tandis que ETR2 et ETR3 sont non significatives. Il vient donc que l’hypothèse est partiellement validée.

Pour ce qui est de l’existence d’une structure, STRUCT 2 et STRUCT 3 ont une influence significative négative et positive au seuil de 10% alors que STRUCT1 est non significative. On en conclut une fois de plus que cette sous-hypothèse est partiellement validée.

Quant’ aux variables de contrôle, STRUCTPRO, CLIMAT et REMUN ont une influence positive et significative tandis que EQUIL et CONFIANC restent non significatifs. On en conclut que les variables de contrôle contribuent partiellement à expliquer le reporting RSE.

14

Finalement, on peut tirer deux enseignements. Primo, les facteurs sociaux contribuent partiellement à l’amélioration du niveau de communication RSE. Secundo, la sensibilité du secteur d’activité est le principal déterminant social du reporting extra-financier.

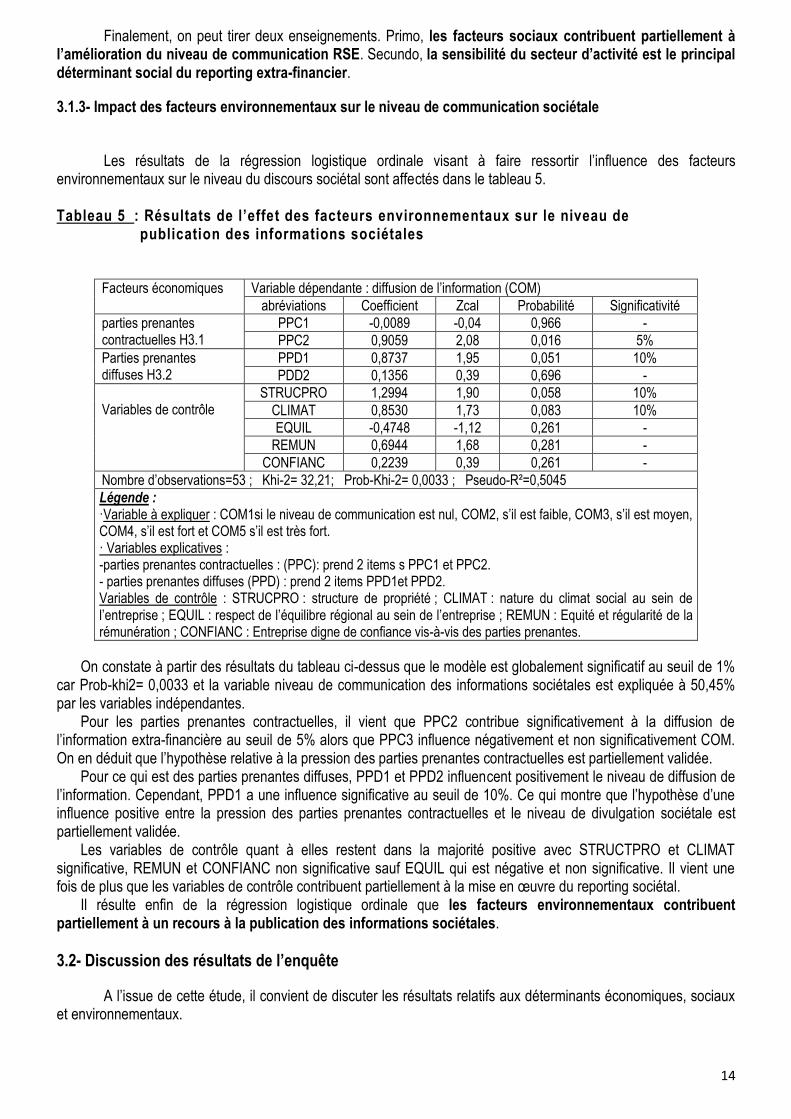

3.1.3- Impact des facteurs environnementaux sur le niveau de communication sociétale

Les résultats de la régression logistique ordinale visant à faire ressortir l’influence des facteurs environnementaux sur le niveau du discours sociétal sont affectés dans le tableau 5.

Tableau 5 : Résultats de l’effet des facteurs environnementaux sur le niveau de publication des informations sociétales

Facteurs économiques Variable dépendante : diffusion de l’information (COM)

abréviations Coefficient Zcal Probabilité Significativité

parties prenantes contractuelles H3.1

PPC1 -0,0089 -0,04 0,966 -

PPC2 0,9059 2,08 0,016 5%

Parties prenantes diffuses H3.2

PPD1 0,8737 1,95 0,051 10%

PDD2 0,1356 0,39 0,696 -

Variables de contrôle

STRUCPRO 1,2994 1,90 0,058 10%

CLIMAT 0,8530 1,73 0,083 10%

EQUIL -0,4748 -1,12 0,261 -

REMUN 0,6944 1,68 0,281 -

CONFIANC 0,2239 0,39 0,261 -

Nombre d’observations=53 ; Khi-2= 32,21; Prob-Khi-2= 0,0033 ; Pseudo-R²=0,5045

Légende : ·Variable à expliquer : COM1si le niveau de communication est nul, COM2, s’il est faible, COM3, s’il est moyen, COM4, s’il est fort et COM5 s’il est très fort. · Variables explicatives : -parties prenantes contractuelles : (PPC): prend 2 items s PPC1 et PPC2. - parties prenantes diffuses (PPD) : prend 2 items PPD1et PPD2. Variables de contrôle : STRUCPRO : structure de propriété ; CLIMAT : nature du climat social au sein de l’entreprise ; EQUIL : respect de l’équilibre régional au sein de l’entreprise ; REMUN : Equité et régularité de la rémunération ; CONFIANC : Entreprise digne de confiance vis-à-vis des parties prenantes.

On constate à partir des résultats du tableau ci-dessus que le modèle est globalement significatif au seuil de 1% car Prob-khi2= 0,0033 et la variable niveau de communication des informations sociétales est expliquée à 50,45% par les variables indépendantes.

Pour les parties prenantes contractuelles, il vient que PPC2 contribue significativement à la diffusion de l’information extra-financière au seuil de 5% alors que PPC3 influence négativement et non significativement COM. On en déduit que l’hypothèse relative à la pression des parties prenantes contractuelles est partiellement validée.

Pour ce qui est des parties prenantes diffuses, PPD1 et PPD2 influencent positivement le niveau de diffusion de l’information. Cependant, PPD1 a une influence significative au seuil de 10%. Ce qui montre que l’hypothèse d’une influence positive entre la pression des parties prenantes contractuelles et le niveau de divulgation sociétale est partiellement validée.

Les variables de contrôle quant à elles restent dans la majorité positive avec STRUCTPRO et CLIMAT significative, REMUN et CONFIANC non significative sauf EQUIL qui est négative et non significative. Il vient une fois de plus que les variables de contrôle contribuent partiellement à la mise en œuvre du reporting sociétal.

Il résulte enfin de la régression logistique ordinale que les facteurs environnementaux contribuent partiellement à un recours à la publication des informations sociétales.

3.2- Discussion des résultats de l’enquête

A l’issue de cette étude, il convient de discuter les résultats relatifs aux déterminants économiques, sociaux et environnementaux.

15

3.2.1- Les facteurs économiques du reporting sociétal : la performance financière comme déterminant principal

Les résultats des tests de régression suggèrent que les variables économiques n’ont pas dans la majorité des cas, une influence significative sur le recours à une diffusion des informations sociétales. Les développements suivants rendent compte de la discussion des résultats obtenus.

La performance économique comme moteur de la communication sociétale

La performance financière émerge exceptionnellement parmi les variables économiques comme un facteur explicatif du niveau de divulgation sociétale car étant positivement corrélée à ce dernier. Ces résultats sont conformes à ceux de certaines études antérieures (Singhvi et Desai, 1971, Foster, 1986 ; McGuire, 1998, Clark et al, 2002, Simnett et al, 2009 et Bnouni, 2011), qui démontrent l’existence d’une relation incontestable entre le recours à une communication sociétale et la performance financière des entreprises. Les résultats obtenus ne sont pas surprenants dans le contexte camerounais. En effet, de nombreux hommes d’affaires prospères dont les activités dégagent des superprofits investissent une partie dans des projets sociaux (constructions de salles de classe, des puits de forages, réalisation des dons, etc.), au nom de leurs entreprises. Ceci étant, ils procèdent à un reporting médiatique afin d’accroitre ou asseoir leur notoriété auprès des couches défavorisées et des autorités traditionnelles et administratives, dans l’espoir d’une reconnaissance future. Par conséquent, lorsque leurs affaires deviennent moins rentables, leurs actions sociales se font moins ressentir.

Dilution du capital et discours sociétal : une relation mineure

L’hypothèse selon laquelle il existe une relation positive entre le degré de dilution du capital de l’entreprise et son niveau de diffusion d’informations sociétales est très faiblement vérifiée. Ce qui est conforme aux résultats obtenus par Ullmann (1985), Roberts (1992), Kateb et al (2010). Ces auteurs expliquent ce lien mineur par la présence dans le capital des entreprises émettrices de plusieurs catégories d’associés qui n’ont pas le même niveau d’attente en matière de RSE. Il s’en suit que, les entreprises dont le niveau de dilution du capital est fort, offrent à certaines occasions, et de façon volontaire, plus d’informations extra-financières que les autres et ce, afin de réduire les coûts d’agence qui naissent suite à la séparation de la propriété et du contrôle de la firme. Au Cameroun notamment, la présence de l’Etat dans le capital de nombreuses entreprises dites parapubliques incite ces dernières à rendre compte aux citoyens camerounais de leur prise en compte des aspects sociétaux dans leurs préoccupations managériales.

Niveau d’endettement et communication sociétale : une relation mitigée

A l’issue de nos résultats, l’hypothèse postulant une relation de sens indéterminé entre l’endettement de l’entreprise et son niveau de divulgation des informations sociétales, est partiellement vérifiée en mettant en évidence une corrélation positive mais partielle entre l’endettement et le reporting extra-financier. Ce qui va dans la même lignée que les travaux de Khemir (2010), Kateb et al (2010), Baccouche et al (2011). Ce résultat mitigé s’explique selon Oxibar (2011) par l’ambigüité, d’une part, de la relation diffusion d’information RSE et performance sociétale, d’autre part, par la relation performance sociétale et performance économique. Dans le contexte camerounais, les entreprises présentant un niveau d'endettement élevé procèdent à la divulgation sociétale pour se montrer comme des entreprises citoyennes et attirer l'attention des créanciers présents et potentiels. Ainsi, afin de donner une bonne image auprès des pourvoyeurs de fonds nécessaires pour la poursuite de leurs activités, les entreprises du Cameroun seront plus incitées à divulguer des informations sur leurs actions sociales. Par conséquent, plus les entreprises ont recours à l'endettement pour le financement de leurs projets, plus les dirigeants sont amenés à divulguer des informations portant sur leur responsabilité sociale et ce pour répondre aux attentes des créanciers.

16

3.2.2- Les facteurs sociaux comme mobile dominant du reporting sociétal

Les régressions logistiques ordinales ont également permis de souligner le caractère significatif des variables sociales sur l’ensemble des données de l’étude. Les résultats sont toutefois mitigés. En effet, seule l’hypothèse relative au secteur d’activité a été entièrement validée tandis que les autres l’ont été partiellement.

Taille de l’entreprise et communication sociétale : une relation imparfaite

A l’issue de nos régressions, l’hypothèse postulant que la taille a une influence positive sur la publication des informations extra-financières a été partiellement validée. Ce résultat s’inscrit dans la même lignée que ceux issus des travaux de Freeman et Jaggi (1986), Rhouma et Cormier (2007), Boyer (2014). Ces auteurs expliquent cette corrélation partielle par le caractère multi-sectoriel du terrain d’études et recommande, pour remédier à ce biais que les études sur le reporting sociétal soit menées dans un secteur d’activité unique. L’argument sous-jacent à tous ces travaux met en avant le fait que la taille étant une source de visibilité, plus une entreprise est grande, plus elle sera observée et soumise à des pressions de la part du public.

Au Cameroun, les grandes entreprises sont exposées à une plus grande attention de la part du public et par conséquent, soumises à une plus grande pression en matière de divulgation d'informations sociétales notamment par la Chambre Nationale des Consommateurs du Cameroun (CNACOC). Elles sont donc incitées à divulguer plus d'informations relatives à leur responsabilité sociale en vue de détourner ces problèmes. En plus, cette divulgation parait moins couteuse pour elles. Ainsi, les dirigeants rationalisent l'attribution d'espace au sein des rapports annuels et leurs sites internet, aux différentes catégories d'informations sociétales en fonction des pressions concurrentes qui orientent leurs choix de divulgation.

Secteur d’activité et reporting RSE : un effet de levier

Notre hypothèse relative à une corrélation positive entre secteur d’activité et diffusion des informations sociétales a été confirmée. Il s’en suit donc que plus le secteur d’activité est réputé être sensible aux problèmes sociaux et environnementaux, plus les entreprises ont tendance à reporter leurs informations extra-financières. Ces résultats se révèlent être identiques à ceux obtenus précédemment par Hackston et Milne (1996), Gray (2001), Dejean et Martinez (2009), Khémir (2010), Boyer (2014). L’idée conciliatrice de tous ces travaux est qu’il s’agit d’un souci de visibilité de la part des entreprises appartenant à des secteurs plus ou moins sensibles.

Au Cameroun, Ce résultat s’explique par l’arsenal juridique mis en œuvre par le MINEPDED7 pour contrôler les activités des entreprises « polluantes ». En effet, l’Etat camerounais a récemment signé deux décrets relatifs aux audits environnementaux d’une part et à l’évaluation des impacts environnementaux d’autre part. Ceci incite indubitablement les entreprises du secteur industriel à publier des informations environnementales pour prouver le respect de ces nouvelles normes et consolider ipso facto leur crédibilité aux yeux de l’Etat et du public.

Degré d’internationalisation et publication des informations extra-financières : une relation controversée

L’hypothèse postulant l’influence positive du degré d’internationalisation de l’entreprise sur le niveau de publication des informations sociétales a été partiellement validée. Ainsi, on peut admettre que le degré d’internationalisation contribue partiellement à l’amélioration de la diffusion des informations sociétales des entreprises implantées au Cameroun. Khémir (2010) et Baccouche et al (2011) dans le contexte magrébin , attribuent ce pouvoir explicatif partiel du degré d’internationalisation à la non-prise en compte des facteurs culturels et politiques qui peuvent influencer le niveau de divulgation sociétale des filiales ou des sociétés-mères.

Dans le contexte camerounais, ces résultats sont réalistes. En effet, on y note un engagement des entreprises délocalisées dans la communication RSE, afin de se conformer aux exigences imposées par la société mère, notamment, pour les filiales des entreprises où le siège est installé dans un pays occidental. Ce contexte étant marqué par un cadre réglementaire coercitif pour le reporting sociétal, les firmes multinationales occidentales ont tendance par un effet de culture d’entreprise, à recommander la diffusion des informations RSE à leurs filiales

7 Ministère de l’Environnement et de la Protection de la Nature et du Développement Durable

17

implantées au Cameroun. De façon symétrique, les entreprises camerounaises délocalisées dans des pays où le reporting sociétal est réglementé, ont tendance à s’y aligner par un effet de mimétisme.

Présence d’une structure RSE et divulgation sociétale : une relation bivalente

L’hypothèse relative à une influence positive de la présence dans l’entreprise d’une structure en charge de la RSE sur la communication sociétale a été réfutée. Ceci est dû au fait que le positionnement organisationnel de l’entreprise en matière de RSE s’est montré à la fois positivement et négativement corrélé au niveau de divulgation sociétale. Ce qui rejoint les travaux de Roberts (1992) et Adams (2002). Ces chercheurs attribuent cette liaison bivalente au fait que la présence d’une structure en charge de la RSE dans l’entreprise peut se revendiquer plus d’une pression extérieure (recherche de subventions, attraction des investisseurs éthiques, etc.) que d’un altruisme sociétal.

Dans le contexte camerounais cette liaison bivalente n’est pas ahurissante pour la simple raison que certaines entreprises financièrement performantes et soucieuses de se démarquer dans un contexte où la RSE et le reporting sociétal ne sont pas réglementés, essaient d’externaliser leurs activités sociétales pour se concentrer sur leur métier de base. Ce qui donne lieu à la création des fondations, celles-ci sont par la suite obligées de produire un rapport sociétal rendant compte de leurs activités extra-financières.

3.2.3- Les facteurs environnementaux du discours RSE : la pression des parties prenantes

En effet, les hypothèses postulant que l’intérêt porté aux pressions des parties prenantes contractuelles et diffuses a une incidence positive sur le niveau de reporting sociétal, ont été partiellement validées. Ces résultats vibrent sur la même longueur d’ondes que ceux obtenus plutôt par Tilt (1994), Deegan et Gordon (1996), Quazi et al. (2001). Tous ces chercheurs concordent à imputer cette validation partielle aux difficultés d’opérationnalisation des parties prenantes et le manque de consensus sur une mesure univoque dans la littérature. Damak-Ayadi (2004) y ajoute la non-prise en compte du contexte culturel et politique dans l’opérationnalisation de la variable pressions des PP.

Au final, il convient de signaler qu’une bonne structure de propriété, un système de rémunération équitable et un climat social serein peuvent soutenir les facteurs économiques sociaux et environnementaux dans l’amélioration de l’intensité du discours sociétal.

CONCLUSION

L’objectif principal de cette étude était d’analyser empiriquement les mobiles de la divulgation sociétale volontaire dans un contexte règlementaire non coercitif comme l’espace OHADA. Les résultats des tests de régression suggèrent que, pour les variables économiques, la performance économique est le déterminant principal dans le choix des entreprises de recourir à une publication de leurs informations extra-financières. Toutefois, la dispersion du capital et l’endettement sont apparus comme possédant un faible pouvoir explicatif sur le discours sociétal. Concernant les facteurs sociaux, seule l’appartenance de l’entreprise à un secteur sensible s’est révélée être positivement corrélée au niveau de divulgation. Nonobstant, la taille de l’entreprise, le degré d’internationalisation et la présence dans l’entreprise d’une structure en charge de la RSE ou du DD sont apparus comme partiellement susceptibles d’expliquer la publication des informations RSE. Enfin, les facteurs environnementaux sont apparus comme possédant un pouvoir explicatif moyen du reporting sociétal.

Les résultats du présent article sont d’un apport multidimensionnel. Sur le plan théorique, cet article contribue à améliorer la compréhension des pratiques de communication extra-financière. Si des recherches en Comptabilité-Audit-Contrôle se sont intéressées à l’étude de la diffusion des informations financières et de la nécessité d’une comptabilité sociétale dans le cadre conceptuel comptable OHADA, cet article est le premier à s’être penché sur les facteurs explicatifs de la mise en place d’une publication des informations sociétales en contexte OHADA. Cette recherche a permis de redéfinir le concept de communication sociétale, peu ou mal défini dans la littérature antérieure, et d’apporter un éclairage nouveau sur cet objet de recherche. D’autre part, alors que les études antérieures sur les déterminants du reporting sociétal mobilisent des méthodes économétriques de

18

régression logistique bivariée afin de tester les hypothèses de recherche, l’innovation méthodologique de cet article a été d’employer la régression logistique ordinale pour rendre compte de la multitude des niveaux de diffusion des informations sociétales au Cameroun. Enfin, ce travail peut être utile aux normalisateurs comptables notamment le législateur OHADA. Il peut aider à la réflexion sur l’adaptation du cadre conceptuel comptable OHADA au cadre juridique sur la RSE. Il devrait ainsi en découler une normalisation du reporting sociétal et éventuellement la mise en place d’un cadre réglementaire.

Par ailleurs, notre analyse quantitative comporte quelques manquements. Une première limite est relative à l’absence des mécanismes de communication sociétale qui auraient permis de ressortir le caractère contextuel de ce phénomène à travers une étude supplémentaire de nature qualitative. La deuxième renvoie aux mesures des déterminants empruntées : elles sont certes pertinentes telles qu’il ressort de la littérature, mais il est à signaler qu’elles ont été conçues pour être administrées dans le contexte occidental et nous sommes conscients des différences culturelles qui existent entre le Cameroun et l’Occident. La dernière insuffisance se rapporte aux proxys8 utilisés dans l’étude empirique pour mesurer les variables et tester les hypothèses de recherche. Certains facteurs, comme les pressions des parties prenantes contractuelles et diffuses, sont en effet difficilement mesurables. Ces principales limites sont donc liées au phénomène de réduction instrumentale inhérent à l’utilisation de proxys indispensables au test des hypothèses.

Les limites mentionnées ci-dessus nous éclairent sur des perspectives de recherches futures plus alléchantes. D’entrée de jeu, au niveau des analyses quantitatives, les méthodologies économétriques pourraient être étendues aux analyses en données de panels. L’utilisation du logiciel Stata serait alors approprié pour réaliser ce type d’analyse. En outre, les recherches futures pourront envisager des méthodologies basées sur une démarche qualitative pour mieux appréhender la communication sociétale et la libérer de sa gangue occidentale. De même, une étude comparative entre plusieurs pays de l’espace OHADA pourrait apporter des résultats intéressants sur l’influence de facteurs contextuels. En dernier ressort, notre terrain d’étude pourra être réduit à un seul secteur d’activité notamment primaire, industriel, tertiaire ou quaternaire pour mieux appréhender les motivations du discours RSE.

REFERENCES BIBLIOGRAPHIQUES Abbott W.F. et Monsen R.J. (1979), “On the measurement of corporate social responsibility: self-reported disclosures as a method of measuring corporate social involvement”, Academy of Management Journal, September, p. 501-515. Adams C.A., (2002), “Internal organisational factors influencing corporate social and ethical reporting: Beyond current theorizing”, Accounting, Auditing and Accountability Journal, vol. 15, n° 2, p. 223-250. Adams, C.A., Hill, W.Y., Roberts, C.B. (1998). “Corporate social reporting practices in Western Europe. Legitimating corporate behaviour?” British Accounting Review 30 (1): 1-21. Advances in Public Interest Accounting, vol. 1, p. 67-93. Antheaume N. et Teller R. (2001), Quel regard vers d’autres formes de comptabilité : comptabilité sociétale et comptabilité environnementale, dans Faire de la recherche en comptabilité financière, coordonné par Pascal Dumontier et Robert Teller. Arcimoles (d’) C.H. et Trébucq S. (2003). « Une approche du rôle de l’actionnariat salarié dans la performance et le risque des entreprises françaises ». Revue Gestion des Ressources Humaines 48: 1-20. Baccouche C., Errais O. et Mzoughi K. (2011), « Les déterminants de la publication volontaire d'informations sociales : cas des entreprises tunisiennes », Capital immatériel : état des lieux et perspectives, Montpellier, France. Bampoky, B et F. Meyssonnier (2012), « L'instrumentation du contrôle de gestion dans les entreprises au Sénégal ». Comptabilités et innovation, May 2012, Grenoble, France. Belkaoui A. et Karpik P., (1989), “Determinants of the corporate decision to disclose social information”, Accounting, Auditing and Accountability Journal, vol. 2, n° 1, p. 36-51. Belkaoui, A. (1976), “The Impact of the Disclosure of the Environmental Effects of Organizational Behaviour on the Market”. Financial Management, 5 (4) : 26-30.

8 En statistique, un proxy ou une variable proxy est une variable qui n'est pas significative en soi, mais qui sert en lieu et place d'une variable non observable ou non mesurable. Pour qu'une variable soit un bon proxy, elle doit avoir une corrélation, pas nécessairement linéaire, avec la variable à prendre en considération. Cette corrélation peut être positive ou négative.

19

Bellini B. et Delattre E. (2007), « L’impact boursier des annonces environnementales en France », Journée Développement Durable, AIMS – IAE d’Aix-en-Provence, 11 mai. Bimémé B.I. (2016), « Bonne gouvernance et communication des informations comptables et financières », Thèse de doctorat en Sciences de Gestion, FSEGA, Université de Douala. Biwolé J.F. (2014), « Le choix d'une stratégie RSE. Quelles variables privilégier selon les contextes ? », Revue française de gestion, 2014/7 N° 244, p. 11-32. Bollecker et al. (2011) ; « Le comportement socialement responsable des entreprises : une lecture des travaux en comptabilité et contrôle de gestion dans une perspective néo-institutionnaliste. Comptabilité, Contrôle, Audit et Institution(s).CD-Rom, Tunisia. pp.CD-Rom. Boussoura E. (2012), « Dimension institutionnelles et finalités de la performance sociétale des entreprises en Tunisie », Thèse de doctorat, Université de Carthage. Boyer B. (2014), « Faut-il mieux réglementer le reporting extra financier pour améliorer sa prise en compte par les investisseurs ? », Comptabilité sans Frontières, The French Connection, May, Canada. Branco L. C. et Rodrigues L. L. (2008), « Corporate social responsibility and resources based perspectives », Journal of business ethics, Iss 69, PP. 111-132. Brown N. et Deegan C. (1998), “The public disclosure of environmental performance information - a dual test of media agenda setting theory and legitimacy theory”, Accounting and Business Research, vol. 29, n° 1, hiver, p. 21-41. Caillet M.C. (2015), « Le droit à l'épreuve de la responsabilité sociétale des entreprises : étude à partir des entreprises transnationales ». Law. Université de Bordeaux, French. Capron M. (2000a). Comptabilité sociale et sociétale. In Encyclopédie Comptabilité Contrôle de Gestion et Audit (ED Colasse, B.) Paris : Economica, 407-419. Capron M. et Petit P. (2013), « Responsabilité sociale des entreprises et diversité des capitalismes », Revue de la régulation 2013, n° 9, p. 32-51. Capron M. et Quarel-Lanoizelée F. (2004), Mythes et réalités de l’entreprise responsable, acteurs, enjeux, stratégies, Edition La Découverte, Paris. Capron M. et Quarel-Lanoizelée F. (2009), « Le rapportage « développement durable » entre reddition et communication, entre volontariat et obligation », Revue de l'organisation responsable, 2009/2 Vol. 4, p. 19-29. Causse, G. (2000). « Comptabilité et développement ». In Colasse, B. (dir.), Encyclopédie de comptabilité, Contrôle de gestion et Audit. Paris, Economica, pp 597-610. Chan, C.C., Milne, M.J. (1999). Investor reactions to corporate environmental saints and sinners: an experimental analysis. Accounting, Auditing and Accountability Journal 29 (4): 265-279. Clarke T. et Yuxing D., (1998), Corporate governance in China: explosive growth and new patterns of ownership,

Long Range Planning, vol. 31, n° 2, p. 239-251.

Clarkson P.; Overell M. et Chapple L.L. (2011), “Environmental Reporting and Its Relation to Corporate

Environmental Performance”, Abacus, Vol. 47, No. 1.