actualités sociales de l’ucm · formule de calcul sont révisables chaque année sur base des...

TRANSCRIPT

Consultez notre site ucm.be 1

www.ucm.be

ARLON – Rue de l’Hydrion, 127 063/ 22 06 07 BRUXELLES - Avenue konrad Adenauer, 6 02/ 775 03 80 LIEGE - Boulevard. d’Avroy, 42 04/ 221 65 00 MOUSCRON - Place E. de Neckere, 5 056/ 85.60.60 MONS - Chaussée de Binche, 101 B 74 065/ 38 38 11 NAMUR - Chaussée de Marche, 637 081/ 32 06 11

Actualités sociales de l’UCM

AAA EEEPPPIIINNNGGGLLL EEERRR � Véhicules de société Communiquez-nous les

informations nécessaires au calcul de l’avantage selon la nouvelle formule !

� Réforme des étudiants Avant tout engagement, pensez à

vérifier le nombre de jours restant dans le contingent de l’étudiant.

� Nouveaux délais de préavis N’oubliez pas d’adapter votre

règlement de travail.

Mars 2012

1. Que nous réserve 2012 ? 2

1.1. Véhicules de société : nouvelle méthode de taxation en 2012 2

1.2. Prépensions : quelles réformes pour 2012 ? 3

1.3. Crédit-temps : des conditions plus strictes pour avoir droit 5 aux allocations d’interruption

1.4. Vacances annuelles : 6 bientôt un droit à des « vacances européennes » !

1.5. Etudiants : comment se présente la réforme ? 7 2. Licenciement 8

2.1. Adieu la prime de crise – Vive l’allocation de licenciement ! 8

2.2. Exonération d’impôts en cas de licenciement : 9 quelques précisions sur les modalités pratiques

2.3. Nouveaux délais de préavis : n’oubliez pas d’adapter 10 votre règlement de travail !

2.4. Crédit-temps mi-temps ou 1/5ème : calcul de l’indemnité de préavis 11 sur base du salaire réduit

3. Aides à l’emploi 12

3.1. Transition de la mesure Win-Win vers l’Activa ordinaire 12

3.2. APE marchand et non-marchand : quelles modifications ? 13

3.3. Régionalisation des réductions ONSS groupes-cibles et 14 activation des allocations de chômage

4. Chômage 14

4.1. Nouveautés en matière de chômage temporaire 14

4.2. Encore d’autres nouveautés pour 2012 ! 16

5. Divers 17

5.1. Travailleurs roumains et bulgares : prolongation des mesures 17 transitoires

5.2. Le bonus de pension est prolongé d’un an 18

5.3. Pension anticipée : quels changements dans le futur ? 18

5.4. Montants fiscaux 2012 19

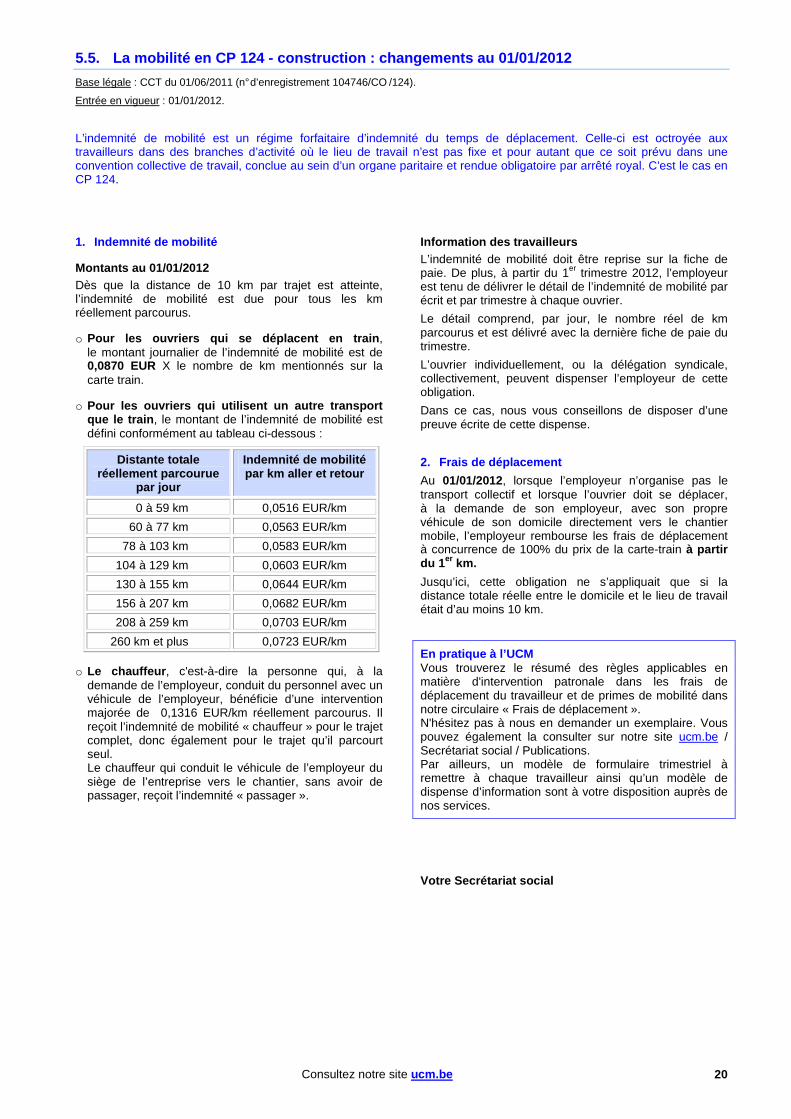

5.5. La mobilité en CP 124 : changements au 01/01/2012 20

SECRETARIAT SOCIAL UCM

Agences : Bastogne - Charleroi - Ciney - Dinant - H uy - La Louvière - Libramont - Louvain-la-Neuve Marche - Namur - Nivelles - Philip peville - Tournai - Verviers - Waremme.

Consultez notre site ucm.be 2

1. Que nous réserve 2012 ?

1.1. Véhicules de société : nouvelle méthode de tax ation en 2012

Bases légales : - Loi portant des dispositions diverses du 28/12/2011 (MB du 30/12/2011 éd. 4), art. 39 - 40. - Articles 36, 66 et 198 du Code des impôts sur les revenus 1992.

Entrée en vigueur : 01/01/2012.

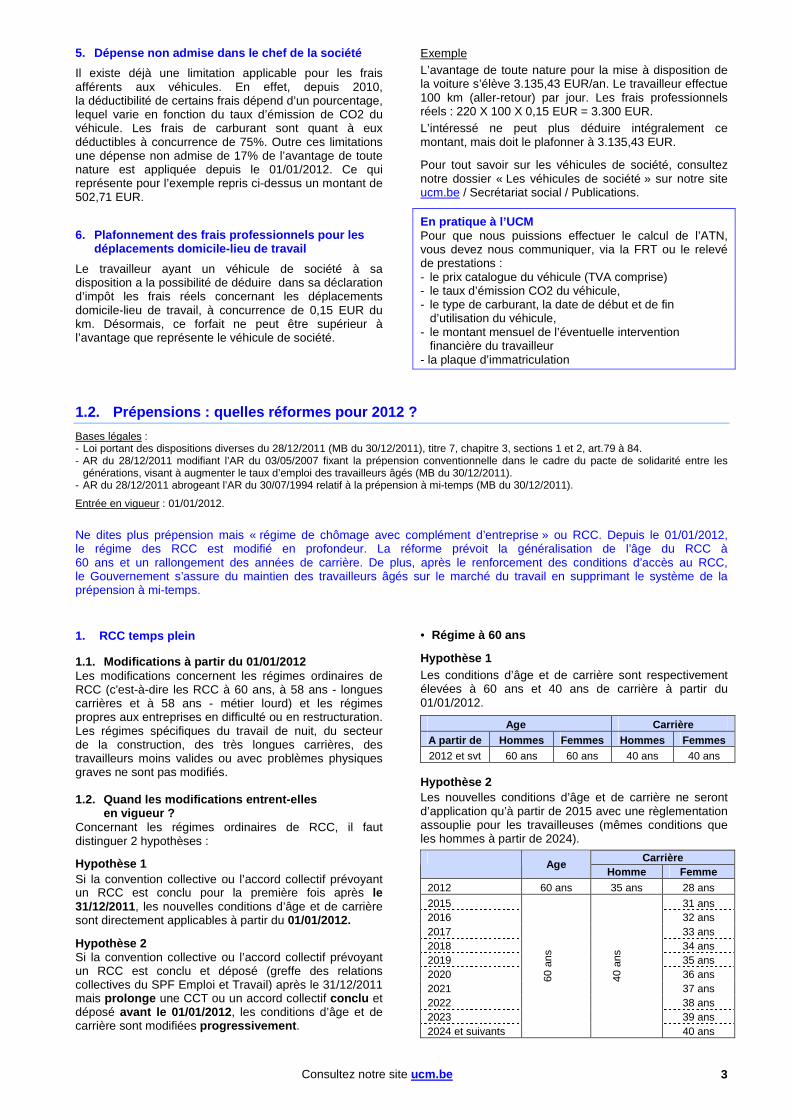

Depuis le 01/01/2012, de nouvelles mesures touchant les voitures de société ont été mises en place. Dorénavant, la valeur catalogue du véhicule remplace la distance entre le domicile du travailleur et le lieu de travail. Le Gouvernement prévoit déjà une modification de ces nouvelles mesures pour le 01/05/2012. 1. Rappel

Lorsqu'un employeur met à la disposition de son travailleur, de manière directe ou indirecte, un véhicule destiné à un usage autre que strictement professionnel et ce, indépendamment de toute contribution du travailleur dans le financement et/ou l'entretien du véhicule, cette mise à disposition représente un avantage dans le chef du travailleur (ATN). Cet avantage est imposé au niveau fiscal. 2. La formule de calcul de l’ATN

Au 01/01/2010, la formule de calcul de l’ATN avait été mise à l’heure de la fiscalité verte en abandonnant les chevaux fiscaux pour se diriger vers le taux d’émission CO2 des véhicules. Le nouveau système de taxation des véhicules de société, qui est entré en vigueur ce 01/01/2012, abandonne cette fois-ci le système de la distance entre le domicile du travailleur et son lieu de travail pour le remplacer par la valeur catalogue du véhicule.

Pour rappel, cette formule ne s’applique qu’à l’évaluation forfaitaire de l’ATN c’est-à-dire pour les voitures individuelles, voitures-mixtes et minibus. Elle ne s’applique pas aux utilitaires légers/camionnettes, motos, vélos à moteur, etc., pour lesquels l’ATN est fixé sur base de sa valeur réelle.

La réforme prévoit que désormais l’ATN est calculé sur base : • de la valeur catalogue du véhicule ; • et du pourcentage CO2 du véhicule.

La nouvelle formule se présente donc comme suit : Valeur catalogue x 6/7 x pourcentage CO2

Cet ATN ne pourra jamais être inférieur à 1.200 EUR par an (année de revenus 2012 – exercice d’imposition 2013). 3. Le pourcentage CO2

Le pourcentage CO2 dépend du taux d’émission CO2 du véhicule et du type de carburant. Le taux exact d’émission de CO2 pour chaque type de véhicule est disponible sur le certificat d’immatriculation du véhicule.

Si les données relatives à l’émission de CO2 ne sont pas connues, l’assimilation sera la suivante : • voitures diesel : 195 g/km ; • voitures essence, LPG ou gaz naturel : 205 g/km. Le pourcentage CO2 standard est de 5,5%. Il est toutefois adapté si le taux d’émission de la voiture est supérieur ou inférieur aux taux d’émission de référence mentionnés ci-dessus. Il y aura une augmentation ou une diminution de 0,1% par gramme de CO2, avec un minimum de 4% et un maximum de 18%.

Les taux d’émission de CO2 de référence repris dans la formule de calcul sont révisables chaque année sur base des véhicules vendus au cours de l’année qui précède.

Le pourcentage CO2 se calcule comme suit :

Type de carburant Pourcentage CO2

Diesel [5,5 + (CO2-95) x 0,1]%

Essence/Gaz naturel/LPG [5,5 + (CO2-115) x 0,1]%

Electricité 4%

Ex. : pour une voiture diesel dont le taux d’émission de CO2 est de 155 g/km et dont la valeur catalogue est de 30.000 EUR, l’ATN sera : 30.000 × 6/7 × (5,5 + (155-95) × 0,1)% = 2.957,14 EUR 4. La valeur catalogue

Par valeur catalogue, il faut entendre la valeur facturée du véhicule, options et TVA comprises, sans tenir compte des réductions, diminutions, rabais ou ristournes. Cette définition est applicable actuellement aux nouveaux véhicules, aux véhicules d’occasion et aux véhicules en leasing.

Un projet de loi est en cours de rédaction. Celui-ci prévoit que pour les véhicules d’occasion, il faudra également se référer au prix catalogue du véhicule à l’état neuf pour les particuliers, options et tva comprises, sans tenir compte des réductions, diminutions, rabais ou ristournes lors de la 1ère immatriculation.

Cependant, il sera tenu compte de l’âge du véhicule, tant pour les voitures neuves que pour les voitures d’occasion. Un coefficient de correction de la valeur catalogue en fonction de l’âge du véhicule est prévu. Ce coefficient de correction serait déterminé comme suit :

Période écoulée depuis la première inscription du véhicule *

Pourcentage de la valeur catalogue à prendre en considération lors du calcul de l’avantage

De 0 à 12 mois 100 % De 13 à 24 mois 94 % De 25 à 36 mois 88 % De 37 à 48 mois 82 % De 49 à 60 mois 76 % A partir de 61 mois 70 %

* un mois commencé compte pour un mois entier.

Remarque importante Selon la proposition de modification légale, ces pourcentages en fonction de l’âge ne pourront être appliqués, pour le calcul du précompte professionnel, qu’à partir du 01/05/2012 . Par ailleurs, cette modification n’est pas encore définitive, le texte final n’étant pas encore paru au moniteur belge.

Consultez notre site ucm.be 3

5. Dépense non admise dans le chef de la société

Il existe déjà une limitation applicable pour les frais afférents aux véhicules. En effet, depuis 2010, la déductibilité de certains frais dépend d’un pourcentage, lequel varie en fonction du taux d’émission de CO2 du véhicule. Les frais de carburant sont quant à eux déductibles à concurrence de 75%. Outre ces limitations une dépense non admise de 17% de l’avantage de toute nature est appliquée depuis le 01/01/2012. Ce qui représente pour l’exemple repris ci-dessus un montant de 502,71 EUR. 6. Plafonnement des frais professionnels pour les

déplacements domicile-lieu de travail

Le travailleur ayant un véhicule de société à sa disposition a la possibilité de déduire dans sa déclaration d’impôt les frais réels concernant les déplacements domicile-lieu de travail, à concurrence de 0,15 EUR du km. Désormais, ce forfait ne peut être supérieur à l’avantage que représente le véhicule de société.

Exemple

L’avantage de toute nature pour la mise à disposition de la voiture s’élève 3.135,43 EUR/an. Le travailleur effectue 100 km (aller-retour) par jour. Les frais professionnels réels : 220 X 100 X 0,15 EUR = 3.300 EUR.

L’intéressé ne peut plus déduire intégralement ce montant, mais doit le plafonner à 3.135,43 EUR.

Pour tout savoir sur les véhicules de société, consultez notre dossier « Les véhicules de société » sur notre site ucm.be / Secrétariat social / Publications.

En pratique à l’UCM Pour que nous puissions effectuer le calcul de l’ATN, vous devez nous communiquer, via la FRT ou le relevé de prestations : - le prix catalogue du véhicule (TVA comprise) - le taux d’émission CO2 du véhicule, - le type de carburant, la date de début et de fin

d’utilisation du véhicule, - le montant mensuel de l’éventuelle intervention

financière du travailleur - la plaque d’immatriculation

1.2. Prépensions : quelles réformes pour 2012 ?

Bases légales : - Loi portant des dispositions diverses du 28/12/2011 (MB du 30/12/2011), titre 7, chapitre 3, sections 1 et 2, art.79 à 84. - AR du 28/12/2011 modifiant l’AR du 03/05/2007 fixant la prépension conventionnelle dans le cadre du pacte de solidarité entre les

générations, visant à augmenter le taux d’emploi des travailleurs âgés (MB du 30/12/2011). - AR du 28/12/2011 abrogeant l’AR du 30/07/1994 relatif à la prépension à mi-temps (MB du 30/12/2011).

Entrée en vigueur : 01/01/2012.

Ne dites plus prépension mais « régime de chômage avec complément d’entreprise » ou RCC. Depuis le 01/01/2012, le régime des RCC est modifié en profondeur. La réforme prévoit la généralisation de l’âge du RCC à 60 ans et un rallongement des années de carrière. De plus, après le renforcement des conditions d’accès au RCC, le Gouvernement s’assure du maintien des travailleurs âgés sur le marché du travail en supprimant le système de la prépension à mi-temps. 1. RCC temps plein 1.1. Modifications à partir du 01/01/2012 Les modifications concernent les régimes ordinaires de RCC (c'est-à-dire les RCC à 60 ans, à 58 ans - longues carrières et à 58 ans - métier lourd) et les régimes propres aux entreprises en difficulté ou en restructuration. Les régimes spécifiques du travail de nuit, du secteur de la construction, des très longues carrières, des travailleurs moins valides ou avec problèmes physiques graves ne sont pas modifiés. 1.2. Quand les modifications entrent-elles

en vigueur ? Concernant les régimes ordinaires de RCC, il faut distinguer 2 hypothèses :

Hypothèse 1

Si la convention collective ou l’accord collectif prévoyant un RCC est conclu pour la première fois après le 31/12/2011, les nouvelles conditions d’âge et de carrière sont directement applicables à partir du 01/01/2012.

Hypothèse 2 Si la convention collective ou l’accord collectif prévoyant un RCC est conclu et déposé (greffe des relations collectives du SPF Emploi et Travail) après le 31/12/2011 mais prolonge une CCT ou un accord collectif conclu et déposé avant le 01/01/2012 , les conditions d’âge et de carrière sont modifiées progressivement .

• Régime à 60 ans

Hypothèse 1

Les conditions d’âge et de carrière sont respectivement élevées à 60 ans et 40 ans de carrière à partir du 01/01/2012.

Age Carrière A partir de Hommes Femmes Hommes Femmes 2012 et svt 60 ans 60 ans 40 ans 40 ans

Hypothèse 2

Les nouvelles conditions d’âge et de carrière ne seront d’application qu’à partir de 2015 avec une règlementation assouplie pour les travailleuses (mêmes conditions que les hommes à partir de 2024).

Carrière Age

Homme Femme 2012 60 ans 35 ans 28 ans

2015 31 ans 2016 32 ans 2017 33 ans 2018 34 ans 2019 35 ans 2020 36 ans 2021 37 ans 2022 38 ans 2023 39 ans 2024 et suivants

60

ans

40

ans

40 ans

Consultez notre site ucm.be 4

• Régimes à 58 ans: longues carrières ET

régime à 58 ans : métiers lourds Hypothèse 1 Pour les nouvelles CCT, la possibilité de bénéficier d’un RCC à 58 ans est supprimée à partir du 01/01/2012 : il faut atteindre minimum 60 ans

Age Carrière Homme Femme

2012 35 ans 2014 38 ans (37 si

métiers lourds) 2015 et svts

60 ans

40 ans

40 ans Hypothèse 2 Cette possibilité existe encore jusqu’au 31/12/2014. A partir de 2015, l’âge de 60 ans sera généralisé.

Age Carrière Homme Femme

2012 35 ans 2014

58 ans

38 ans (35 si métiers

lourds) 38 ans (35 si métiers lourds)

2015 38 ans 2016 39 ans 2017 et svts

60 ans

40 ans

40 ans • Régimes propres aux entreprises en difficulté ou

en restructuration

Entreprises en difficulté (dont la reconnaissance se situe après le 31/12/2011)

Initialement, l’âge minimum pour la prépension était fixé à 50 ans si certaines conditions étaient remplies.

En 2012, la limite d’âge est fixée à 52 ans. Cette limite d’âge est augmentée de 6 mois chaque année, pour atteindre 55 ans en 2018.

Entreprises en restructuration (dont la date de reconnaissance se situe après le 31/12/2012)

Dans les entreprises en restructuration, la limite d’âge pour mettre un travailleur en RCC passe de 50 ans à 55 ans.

Ce régime comporte néanmoins une dérogation à l’âge de 55 ans si les conditions suivantes sont simultanément respectées :

• un licenciement collectif est annoncé qui concerne au moins 20 % des travailleurs de l’employeur;

• le licenciement collectif concerne soit tous les travailleurs d’une unité technique d’exploitation soit tous les travailleurs d’un segment complet d’activité;

• l’unité technique d’exploitation ou le segment complet d’activité visée au 2ème point doit, au jour de l’annonce du licenciement collectif, déjà exister depuis au moins deux ans.

Dans ce cas, l’âge est fixé à 52 ans et 6 mois à partir du 01/01/2013 et il sera augmenté de 6 mois chaque année pour atteindre 55 ans en 2018. 2. Prépension à mi-temps

A partir du 01/01/2012, le régime de la prépension à mi-temps est supprimé.

Un régime transitoire est cependant maintenu pour :

• les travailleurs qui, au 31/12/2011, bénéficiaient déjà du régime de la prépension à mi-temps. Ces travailleurs pourront donc continuer à bénéficier du système jusqu’à ce qu’ils reprennent à nouveau le travail à temps plein ou jusqu’au terme de leur contrat de travail ;

• les travailleurs qui, avant le 28/11/2011, ont conclu un accord avec leur employeur pour réduire de moitié leurs prestations dans le cadre de la prépension à mi-temps et pour autant que la prépension à mi-temps débute avant le 01/04/2012.

3. Autres modifications à venir

Dans le prolongement des conditions plus strictes à l’accès au régime de chômage avec complément d’entreprise (RCC), le Conseil des ministres a décidé d’adapter les cotisations patronales. A partir du 01/04/2012 et moyennant la publication d’une règlementation sur ce sujet, tous les RCC qui débuteront à cette date verront le pourcentage de leurs cotisations patronales doubler. Pour les autres RCC, le pourcentage des cotisations sera augmenté de 15%.

Consultez notre site ucm.be 5

1.3. Crédit-temps : des conditions plus strictes po ur avoir droit aux allocations d’interruption

Base légale : AR du 28/12/2011 modifiant l'AR du 12/12/2001 pris en exécution du chapitre IV de la loi du 10/08/2001 relative à la conciliation entre l'emploi et la qualité de vie concernant le système du crédit-temps, la diminution de carrière et la réduction des prestations de travail à mi-temps (MB du 30/12/2011, éd. 5).

Entrée en vigueur : 01/01/2012. La réforme du crédit-temps est entrée en vigueur le 1er janvier dernier. Les conditions d’accès au crédit-temps ne sont pas modifiées. Les nouveautés concernent le droit aux allocations d’interruption. En voici les grandes lignes : 1. Nouvelles conditions pour avoir droit aux

allocations

Pour avoir droit aux allocations de crédit-temps, le travailleur devra avoir 5 ans de carrière dont au moins 2 années chez l’employeur auprès duquel la demande de crédit-temps est introduite. Ces conditions ne devront pas être remplies, si le travailleur a épuisé son droit au congé parental et passe, sans interruption, d’un congé parental à un crédit-temps complet ou à mi-temps. 2. Droit aux allocations de crédit-temps : pour que lle

durée ?

Le droit aux allocations pour les travailleurs se trouvant dans un régime de crédit-temps est limité à 1 an maximum de suspension complète des prestations de travail, durant toute la carrière professionnelle, soit : • 12 mois d’allocations en cas de crédit-temps à temps

plein ; • 24 mois en cas de crédit-temps à mi-temps ; • 60 mois en cas de réduction des prestations de 1/5ème ; ou une combinaison de ces systèmes jusqu’à concurrence d’un équivalent temps plein de 12 mois.

Ce droit aux allocations pendant 1 an dans le système général est élargi d’un droit complémentaire de 36 mois maximum si le crédit-temps est pris pour un des motifs suivants : • éducation d’un enfant jusqu’à l’âge de 8 ans ; • octroi de soins palliatifs ; • soins ou assistance à un membre du ménage ou de la

famille gravement malade ; • suivi d’une formation.

Il sera élargi d’un droit complémentaire de 48 mois maximum en cas de crédit-temps pris pour : • l’octroi de soins à un enfant handicapé jusqu’à l’âge de

21 ans ; • l’octroi de soins à un enfant gravement malade.

Un travailleur pourra bénéficier des allocations pour crédit-temps sans motifs pendant 12 mois et ensuite bénéficier des allocations pour crédit-temps avec motifs pendant 36 mois ou 48 mois. Le droit aux allocations est donc de 12 mois + 36 mois ou 12 mois + 48 mois.

Modalités pratiques

Pour obtenir le droit aux allocations complémentaires jusqu’à 36 ou 48 mois, le travailleur ne doit pas satisfaire à la condition d’une carrière professionnelle d’au moins 5 ans comme travailleur salarié.

Le droit complémentaire jusqu’à 36 ou 48 mois n’est pas calculé proportionnellement en cas de formule de crédit-temps à temps partiel .

Par contre, les périodes de 36 et 48 mois seront réduites du nombre de mois pendant lesquels le travailleur a déjà obtenu un crédit-temps avec motifs.

Exemple : un travailleur qui bénéficie d’un crédit-temps pour éducation d’un enfant jusqu’à l’âge de 8 ans pendant 36 mois pourra bénéficier d’un crédit-temps pour octroi de soins à un enfant gravement malade pendant maximum 12 mois, soit 48 mois – 36 mois déjà épuisés. 3. Droit aux allocations dans le cadre du crédit-

temps pour les travailleurs de 50 ans et plus

Jusqu’au 31/12/2011, des allocations majorées étaient octroyées dès l’âge de 51 ans.

Depuis le 01/01/2012, le travailleur âgé de 50 à 55 ans n’a PLUS droit aux allocations dans le cadre du crédit-temps pour travailleurs âgés de 50 ans et plus. S’il veut se voir octroyer des allocations d’interruption, le travailleur devra prendre un crédit-temps classique à mi-temps (24 mois d’allocations) ou d’1/5ème (60 mois d’allocations).

A partir de 55 ans, le droit aux allocations sera un droit à des allocations majorées à condition que le travailleur puisse justifier d’une carrière professionnelle de 25 ans comme salarié.

Exception : Un travailleur âgé de 50 ans pourra bénéficier d’allocations à condition de pouvoir justifier d’une carrière professionnelle de 20 ans comme salarié + avoir exercé un métier lourd pendant 5 ans au cours des 10 années précédentes ou 7 ans au cours des 15 années précédentes. Il doit s’agir d’un métier lourd repris sur la liste des métiers pour lesquels il existe une pénurie de main d’œuvre.

Consultez notre site ucm.be 6

1.4. Vacances annuelles : bientôt un droit à des « vacances européennes »

Bases légales : - Mise en demeure notifiée le 16/10/2008 par la Commission européenne à l’État belge pour non-mise en conformité de la règlementation

relative aux vacances annuelles avec l’article 7 de la directive 2003/88/CE concernant certains aspects de l'aménagement du temps de travail.

- Avis du Conseil national du travail n°1791 du 22/ 12/2011. - Projet de loi-programme.

Entrée en vigueur : à déterminer. La législation belge sur les vacances annuelles conditionne le droit aux vacances annuelles à des prestations de travail durant l’année civile précédant celle au cours de laquelle le travailleur prend ses vacances. La Commission européenne estime cette règlementation contraire aux dispositions européennes. Une réforme du système s’impose ! 1. Rétroactes

En octobre 2008, la Commission européenne mettait en demeure l’État belge pour non-conformité de la règlementation relative aux vacances annuelles avec certaines dispositions européennes.

Plus de 2 ans plus tard, l’État belge ne s’étant toujours pas aligné, il a, à nouveau, été invité à prendre les mesures requises avant la fin décembre 2011. Compte tenu du rôle primordial des partenaires sociaux en matière de règlementation des vacances annuelles, il leur a été demandé de formuler des propositions d’adaptation de notre régime afin de répondre aux exigences européennes. Le Conseil national du travail (CNT) a donc émis un avis, lequel fait l’objet de dispositions reprises dans un projet de loi-progamme et détaillées ci-dessous. 2. Que prévoit la règlementation actuelle ?

Le droit à 4 semaines de vacances est constitué dès le premier jour de travail.

On distingue, cependant, l’exercice de vacances, c’est-à-dire l’année civile au cours de laquelle le travailleur acquiert des droits à un congé annuel et l’année de vacances, c’est-à-dire l’année civile au cours de laquelle le travailleur peut exercer les droits qu’il a acquis.

Il en résulte que, durant la première année de travail, les travailleurs n’ont droit ni à des vacances, ni à un pécule de vacances.

Exemple : un travailleur engagé en 2012 et qui n’a pas travaillé en 2011 n’a pas droit à des vacances pendant l’année 2012. En travaillant en 2012, il se constitue un droit aux vacances qu’il ne pourra exercer qu’en 2013.

Il est déjà remédié partiellement à ce déficit de jours de vacances via le système des vacances-jeunes et vacances-seniors. Ces systèmes ne concernent néanmoins que 2 catégories limitées de travailleurs.

3. Que dit la Commission européenne ?

Concrètement, la Commission reproche au droit belge de ne pas permettre aux travailleurs de bénéficier immédiatement de leurs jours de vacances, dans certaines hypothèses. Ainsi, un travailleur qui débute sa carrière comme salarié ne dispose d’aucun jour de vacances légales durant la première année civile de prestation.

Comme dit précédemment, un travailleur engagé pour la première fois dans les liens d’un contrat de travail en 2012 (exercice de vacances) ne pourra épuiser ses droits qu’à partir de 2013 (année de vacances).

C’est ce « décalage » que dénonce la Commission considérant que le droit européen n’autorise pas les États membres à imposer des conditions à l’obtention ou à l’octroi d’un congé annuel payé qui, dans la pratique, empêcheraient les travailleurs d’exercer effectivement leur droit. 4. Que prévoit le projet de loi-programme ?

A l’avenir, le travailleur pourra prétendre à une semaine de vacances pour chaque période de 3 mois d’activité pendant l’année civile de début d’activité ou de reprise d’activité.

Pendant ces congés, le travailleur aura droit au paiement de sa rémunération normale.

Ce pécule payé pendant l’année de début ou de reprise d’activité sera déduit du double pécule payé au travailleur. Le moment de la déduction et le montant de celle-ci doivent encore être fixé par AR.

Ces nouvelles dispositions ne modifient pas la règlementation existante en matière de vacances jeunes et seniors qui continuera intégralement d’exister. Les travailleurs concernés auront le choix entre ces dispositions et les vacances « européennes ».

Consultez notre site ucm.be 7

1.5. Etudiants : comment se présente la réforme ?

Bases légales : - Loi du 28/07/2011 portant des mesures en vue de l’instauration d’une cotisation de solidarité pour l’occupation d’étudiants (MB du

19/08/2011 éd. 2). - AR modifiant l’article 17bis de l’AR du 28/11/1969 pris en exécution de la loi du 27/06/1969 révisant l’Arrêté-loi du 28/12/1944

concernant la sécurité sociale des travailleurs (MB du 30/09/2011). - Instructions ONSS du T4/2011.

Entrée en vigueur : 01/01/2012.

Au 01/01/2012, le nouveau régime est entré en vigueur mais comment l’appliquer dans la pratique ? 1. Rappel des changements

• 50 jours d’occupation par année civile ;

• Un taux unique de cotisations de solidarité fixé à 8,14% dont 5,43% sont à charge de l’employeur et 2,71% à charge de l’étudiant ;

• La durée du contrat est de maximum 12 mois ;

• Dimona : une mention supplémentaire sur le nombre de jours d’occupation de l’étudiant et ce, par trimestre ;

• Un compteur pour consulter le solde de jours pour l’étudiant et l’employeur ;

• Allocations familiales : en cas de dépassement du nombre d’heures de travail autorisé (240h) au cours du 2ème trimestre, la sanction de la perte des allocations ne portera que sur ce seul trimestre et plus sur les 2ème et 3ème trimestres.

• Sanctions en cas de dépassement La sanction en cas de dépassement sera différente en fonction du fait que l’étudiant a travaillé pendant l’année civile chez un seul ou plusieurs employeurs.

o En cas d’occupation chez plusieurs employeurs : la régularisation des cotisations sociales concernera uniquement l’employeur chez qui le quota aura été dépassé, et ce uniquement à partir du 51ème jour.

o En cas d’occupation chez un seul employeur : la régularisation des cotisations sociales portera sur l’intégralité des jours prestés par l’étudiant pendant l’année concernée par le dépassement. Dans ses instructions, l'ONSS pose une nuance dans cette situation. Pour éviter la sanction, et lorsque l’employeur n’a pas d’intention frauduleuse, l’ONSS l’autorise à déclarer, dans la déclaration trimestrielle des prestations, l’étudiant en 2 temps :

• les 50 jours comme étudiant avec des cotisations sociales « réduites »;

• les jours de dépassement comme étudiant assujetti soit, avec des cotisations sociales « pleines ».

Dans ce cas, l’employeur et l’étudiant ne seront redevables de cotisations pleines qu’à partir du 51ème jour, contrairement à ce qui est indiqué dans la loi.

2. Quelles conséquences pour la Dimona?

Sur le plan légal, les nouvelles dispositions législatives ne modifient pas beaucoup la Dimona et ses mentions obligatoires, hormis le rajout d’une mention supplémentaire, à savoir le nombre de jours d’occupation de l’étudiant et ce, par trimestre. Pour pouvoir néanmoins mettre cette réforme en pratique, l’ONSS a fortement modifié le système de la Dimona pour étudiants et sa fonction. De quelle manière ?

2.1. La Dimona devient trimestrielle

L’ajout du nombre de jours d’occupation par trimestre a transformé la Dimona en une déclaration trimestrielle.

Conséquence : lorsqu’un employeur engage un étudiant pour une durée qui s’étale sur plusieurs trimestres, cet employeur devra faire autant de Dimona qu’il y a de trimestres concernés.

Exemple Un contrat d’étudiant du 14/02/2012 au 15/07/2012. L’employeur devra faire 3 Dimona pour cet étudiant : - Dimona 1 du 14/02/2012 au 31/03/2012 ; - Dimona 2 du 01/04/2012 au 30/06/2012 ; - Dimona 3 du 01/07/2012 au 15/07/2012.

Il est recommandé de faire ces Dimona en même temps afin de pouvoir « réserver » l’étudiant et également de ne pas oublier de faire une Dimona. 2.2. La Dimona devient un outil de réservation

Le rôle premier de la Dimona est de déclarer le travailleur auprès de l’ONSS pour l’informer de l’engagement. Avec la réforme, le rôle de la Dimona pour les étudiants change pour devenir l’outil qui permet de « réserver » l’étudiant afin de se garantir la possibilité d’engager ledit étudiant avec des cotisations sociales réduites.

Il est recommandé de commencer les sélections pour l’engagement des étudiants plus tôt dans l’année pour pouvoir « réserver » ceux-ci au plus tôt. En début d’année en effet, vous aurez plus de garantie que leur compteur n’est pas épuisé ! 3. Le compteur de l’étudiant

Le compteur de l’étudiant est l’outil qui permet à l’employeur de vérifier avec certitude si l’étudiant dispose encore de jours lui permettant de travailler avec des cotisations réduites. Il est donc indispensable à l’employeur de vérifier ce compteur avant d’engager un étudiant. Pour que l’employeur puisse agir, l’étudiant doit préalablement « ouvrir » son compteur et donc s’inscrire à l’ONSS. 3.1. Comment l’étudiant doit-il s’inscrire ?

L’étudiant doit aller sur le site www.studentatwork.be pour s’inscrire et avoir ainsi accès à son compteur. L’étudiant peut s’inscrire sur le site au moyen de sa carte d’identité électronique ou d’un token citoyen. Par cette inscription, l’étudiant disposera d’un accès complet aux données le concernant : compteur avec le solde de jours restants, les Dimona qui ont été faites le concernant, … Si l’étudiant ne dispose pas d’un lecteur de carte d’identité électronique ou d’un token citoyen, il peut s’inscrire sur le site au moyen d’un code d’accès. Cette inscription n’étant pas sécurisée, il n’aura qu’un accès limité aux données mais il pourra tout de même imprimer l’attestation nécessaire pour son futur employeur.

Consultez notre site ucm.be 8

3.2. Comment l’employeur peut-il consulter ?

Pour pouvoir vérifier le compteur de l’étudiant, l’employeur doit se rendre sur le site de la sécurité sociale : https://www.socialsecurity.be/site_fr/employer/applics/studentatwork/index.htm et utiliser l’application « consulter le contingent de l’étudiant ». L’employeur aura accès au compteur de l’étudiant par le biais du code d’accès se trouvant sur l’attestation que l’étudiant aura préalablement imprimée. La consultation on-line lui permet de vérifier en temps réel le solde de jours restant à l’étudiant. Ce compteur étant alimenté par l’ONSS, le solde qui est repris est un solde garanti.

Il faut toujours consulter le solde d’un étudiant avant

de l’engager afin d’éviter de mauvaises surprises.

En pratique à l’UCM

L’employeur doit vérifier le nombre de jours restant dans le contingent de l’étudiant. Cette formalité doit être effectuée avant de faire la Dimona de réservation. Le Secrétariat social ne dispose d’aucun accès au compteur de l’étudiant, il ne peut dès lors effectuer aucune vérification.

2. Licenciement

2.1. Adieu la prime de crise – Vive l’allocation de licenciement !

Base légale : Loi du 12/04/2011 modifiant la loi du 01/02/2011 portant la prolongation de mesures de crise et l’exécution de l’accord interprofessionnel, et exécutant le compromis du Gouvernement relatif au projet d’accord interprofessionnel, Chap. 6 (MB du 28/04/2011).

Entrée en vigueur : 01/01/2012.

La prime de crise pour ouvriers licenciés instaurée en janvier 2010 a disparu le 31/12/2011 pour laisser place à une allocation de licenciement. Depuis le 01/01/2012, l’allocation est totalement à charge de l’Onem et son montant varie en fonction de la date du début de l'exécution du contrat de travail du travailleur et de son ancienneté. 1. Qui aura droit à cette allocation ?

L’allocation de licenciement est d'application pour les travailleurs liés par un contrat de travail d'ouvrier, de titres-services ou de domestique dont le contrat est résilié moyennant congé donné par l’employeur, avec ou sans prestation d’un délai de préavis, et notifié à partir du 01/01/2012. 2. Qui devra payer cette allocation et à concurrenc e

de quel montant ?

L’allocation est payée intégralement par l’Onem . Le montant de l’allocation varie en fonction de la date d’entrée en service du travailleur et de la date à laquelle le licenciement est notifié.

● Engagements à partir du 01/01/2012 L’allocation s'élève à 1.250 EUR.

Remarque Lorsque le travailleur a été occupé précédemment par le même employeur dans les liens d’un contrat de travail avec une interruption de moins de 7 jours entre les deux occupations, l’allocation de licenciement est calculée comme s’il s’agissait d’un engagement effectué avant le 01/01/2012 c’est-à-dire selon les modalités ci-dessous.

● Engagements avant le 01/01/2012 Le montant de l'allocation augmente en fonction de l'ancienneté du travailleur : o 1.250 EUR pour une ancienneté dans l'entreprise

inférieure à 5 ans; o 2.500 EUR pour une ancienneté dans l'entreprise d'au

moins 5 ans mais inférieure à 10 ans; o 3.750 EUR pour une ancienneté dans l'entreprise d'au

moins 10 ans.

Par ancienneté dans l'entreprise, on entend la période pendant laquelle le travailleur est resté au service de la même entreprise sans interruption. 3. Modalités

Travailleur à temps partiel L’allocation est proratisée en fonction des prestations de travail prévues dans le contrat de travail.

Fréquence de l’allocation Si plusieurs licenciements ont lieu chez le même employeur, le travailleur n’aura droit qu’à une seule allocation par année civile.

Traitement social et fiscal L’allocation de licenciement n’est ni imposable, ni soumise aux cotisations sociales. 4. Cas pour lesquels il n’y aura pas d’allocation d e

licenciement

L’allocation de licenciement ne sera pas versée en cas de : • licenciement pour motif grave ; • licenciement pendant la période d’essai ; • fin d’un contrat à durée déterminée ou pour un travail

nettement défini ; • fin de contrat pour force majeure ; • fin de contrat de commun accord ; • départ en RCC ou à la pension ; • ancienneté inférieure à 6 mois.

Remarque Il existe des particularités pour les entreprises en restructuration. Nous consulter !

Consultez notre site ucm.be 9

5. Impact sur les documents de sortie

Un nouveau modèle de C4 a été édité par l’Onem qui prévoit la possibilité, pour le travailleur concerné, de cocher la rubrique « je demande l’allocation de licenciement ».

Ce modèle de C4 peut être utilisé dans tous les cas de rupture du contrat de travail.

- Soit le licenciement a été notifié avant le 01/01/2012.

Dans ce cas, le travailleur ne peut pas demander l’allocation de licenciement. L’employeur lui communiquera cependant l’annexe au C4 « prime de crise » qui permettra à l’ouvrier qui remplit les conditions d’obtenir le paiement de la prime de crise éventuellement due.

- Soit le licenciement a été notifié après le 01/01/2012. Dans ce cas, l’ouvrier qui remplit les conditions cochera la case « allocation de licenciement » avant de remettre son C4 à l’Onem ou à son organisme de paiement.

2.2. Exonération d’impôts en cas de licenciement : quelques précisions sur les modalités pratiques

Base légale : Loi du 19/06/2011 modifiant le Code des impôts sur les revenus 1992 en ce qui concerne le bonus à l’emploi et l’indemnité de dédit (MB du 28/06/2011).

Entrée en vigueur : 01/01/2012.

Le Gouvernement a décidé d’introduire une exonération d'impôts limitée sur les rémunérations que les travailleurs liés par un contrat de travail perçoivent en cas de licenciement à partir du 01/01/2012. L’Administration fiscale a fourni quelques précisions sur la mise en pratique de cette nouvelle mesure. Toutes ne font pas encore l’objet d’un avis officiel et devront donc être confirmées. 1. Montant 2012

Le montant de base de l’exonération est fixé à 425 EUR.

Le montant indexé pour l’année 2012 est fixé à 620 EUR. 2. A quelles conditions ?

L’exonération d’impôts n’est accordée qu’en cas de licenciement dans le cadre d’un contrat à durée indéterminée pour une autre cause que le motif grave, le RCC, la pension ou pendant la période d’essai.

Elle sera imputée sur le précompte professionnel.

Pour plus d’informations sur ces conditions, veuillez consulter notre circulaire Actualités sociales du mois de novembre 2011 disponible sur notre site ucm.be / Secrétariat social / Publications.

L’Administration fiscale impose à l’employeur de vérifier si le travailleur a droit à l’exonération. En cas de contrôle, l’employeur devra être en mesure de fournir au contrôleur les informations permettant de vérifier le droit à l’exonération. 3. Limitations de l’exonération

Pour lutter contre les abus, la loi prévoit deux limitations :

• une limitation du montant par licenciement. Exemple : un employé est licencié avec un préavis de 3 mois prenant cours le 01/12/2012. Même si les rémunérations octroyées dans le cadre de cette résiliation seront réparties sur les années 2012 et 2013, l'exonération ne sera accordée qu'à concurrence d'un montant maximum de 620 EUR ;

• une limitation par année imposable. Exemple : un ouvrier est licencié le 30/03/2012 moyennant le paiement d'une indemnité de rupture de 35 jours.

Le même ouvrier est embauché le 01/06/2012 par un autre employeur qui le licencie également en date du 30/08/2012 moyennant la prestation d'un délai de préavis de 7 jours calendrier. Les rémunérations et les indemnités de rupture payées à l'occasion de ces contrats de travail ne seront exonérées qu'à concurrence d'un montant maximum de 620 EUR.

L’Administration considère qu’en l’absence d’une plateforme d’échange d’informations entre les différents employeurs, ceux-ci ne sont pas en mesure de vérifier si le travailleur concerné a déjà bénéficié de l’exonération dans le cadre d’un précédent licenciement survenu au cours de la même année.

Chaque employeur pourra donc appliquer l’exonération à concurrence du plafond de 620 EUR.

Le cas échéant, la régularisation se fera au moment de l’imposition finale. 4. Adaptation des fiches fiscales

Les fiches fiscales 281.10 et 281.12 (revenus 2012, exercice d’imposition 2013) devront être adaptées.

Certaines rubriques seront dédoublées. Ces nouvelles fiches seront disponibles fin 2012 ou début 2013.

En pratique à l’UCM

Pour chaque licenciement d’un travailleur sous contrat à durée indéterminée, communiquez à vos gestionnaires de dossier au moment de la notification du licenciement, via talon réponse repris sur notre site ucm.be / Secrétariat social / Modèles de document, les informations suivantes : 1. la date de notification de ce licenciement ; 2. en cas de préavis presté, la date de début du préavis ; 3. le motif du licenciement. En effet, s’il s’agit d’un

licenciement pour motif grave, pour un départ à la pension, un RCC ou pendant la période d’essai, l’exonération ne doit pas être appliquée.

Consultez notre site ucm.be 10

2.3. Nouveaux délais de préavis : n’oubliez pas d’a dapter votre règlement de travail !

Bases légales : - Arrêts de la Cour constitutionnelle n° 56/93 du 08/07/1993 et n° 125/2011 du 07/07/2011. - Loi du 12/04/2011 modifiant la loi du 01/02/2011 portant la prolongation des mesures de crise et l’exécution de l’accord interprofessionnel

(MB du 28/04/2011). - Loi du 03/07/1978 relative aux contrats de travail (MB du 22/08/1978). - Loi du 08/04/1965 instituant les règlements de travail (MB du 05/05/1965). - Divers AR sectoriels.

Entrée en vigueur : 01/01/2012.

Les délais de préavis des ouvriers et des employés ont fait l’objet d’importantes modifications au 01/01/2012. Ceci constitue un premier pas vers l’harmonisation des statuts d’ouvrier et d’employé. L’entrée en vigueur de ces nouvelles règles nécessite une adaptation de votre règlement de travail. 1. Adaptez votre règlement de travail

Les informations relatives aux règles de rupture du contrat de travail (les délais de préavis, ou les modalités de détermination de ces délais ou la référence aux dispositions légales et réglementaires en la matière) constituent des mentions obligatoires de votre règlement de travail. Celui-ci doit donc être adapt é.

Il n’y a pas lieu, pour ce faire, de respecter toute la procédure de concertation au sein du Conseil d’entreprise ou, à défaut, avec les travailleurs. Néanmoins, vous restez tenu de remettre à chaque travailleur une copie de la modification du règlement de travail et de communiquer cette modification à la direction du contrôle des lois sociales compétente. 2. La nouvelle législation s’applique-t-elle à tous les

contrats ?

Les nouveaux délais de préavis s'appliquent uniquement aux contrats de travail ayant pris cours au plus tôt le 01/01/2012. En cas de rupture d'un contrat de travail dont l’exécution a débuté avant le 01/01/2012, les délais de préavis habituels restent d'application, même si cette rupture intervient après le 31/12/2011.

Exception : Si, avant le 01/01/2012, le travailleur était lié à l'employeur par un autre contrat de travail, les nouveaux délais de préavis s'appliquent, à condition que plus de 7 jours calendriers séparent ces 2 contrats. 3. Les nouveaux délais de préavis pour ouvriers

En cas de licenciement, l'employeur doit respecter les délais de préavis suivants (délais de préavis prévus par la CCT 75 majorés de 15%) :

Ancienneté ouvrier

Délai de préavis habituels CCT 75

Nouveau délai de préavis

< 6 mois 28 jours calendrier

28 jours calendrier

6 mois à moins de 5 ans

35 jours calendrier

40 jours calendrier

5 ans à moins de 10 ans

42 jours calendrier

48 jours calendrier

10 ans à moins de 15 ans

56 jours calendrier

64 jours calendrier

15 ans à moins de 20 ans

84 jours calendrier

97 jours calendrier

≥ 20 ans 112 jours calendrier

129 jours calendrier

Outre la condition définie au point 2., les nouveaux délais de préavis revus à la hausse ne s’appliquent pas si des délais dérogatoires ont été prévus dans le secteur par AR. Il en va de même pour les ouvriers occupés dans des secteurs ayant fixé des dérogations qui prévoient un régime de stabilité de l’emploi ou un régime de sécurité d’existence complémentaire entré en vigueur avant le 01/01/2012.

Ces secteurs peuvent, avant le 01/01/2013, conclure de nouvelles conventions collectives de travail (CCT) en vue d’adapter les délais de préavis dans la même proportion que les nouveaux préavis. A défaut de CCT conclue avant le 01/01/2013, le Roi pourra les augmenter d’office.

Un certain nombre de secteurs ont déjà conclu de nouvelles CCT (exemples : CP 109, 112, 129, 149.02, 314, 317). Il convient d’attirer l’attention sur le fait que la plupart de ces CCT ont prévu l’application des nouveaux délais pour les contrats conclus avant et après le 01/01/2012.

Beaucoup d’autres CP ont signé des accords allant dans le même sens. Ceux-ci doivent encore être rendus obligatoires par AR. Nous vous informerons via nos Flash sectoriels.

Le délai de préavis dérogatoire de 7 jours calendrier en cas de licenciement d'un ouvrier comptant moins de 6 mois d'ancienneté demeure également d'application, si cette mention est prévue au contrat.

En outre, les délais de préavis à respecter en cas de démission restent inchangés. 4. Les nouveaux délais de préavis pour employés

La loi fixe de nouveaux délais de préavis pour les employés qui tombent dans le champ d’application du nouveau régime et dont la rémunération annuelle dépasse 31.467 EUR bruts (montant 2012). Ces délais sont fixes et déterminés en jours. La notion de préavis négociable et son corollaire, la grille « Claeys », disparaissent. Aucune modification n’est par conséquent apportée aux délais de préavis des employés gagnant moins de 31.467 EUR bruts par an. La règle des 3 mois par tranche de 5 ans d’ancienneté entamée est maintenue. Les employés qui ne tombent pas dans le champ d’application du nouveau régime et dont la rémunération annuelle dépasse 31.467 EUR bruts (montant 2012) restent soumis au régime actuel c'est-à-dire un préavis négociable avec le respect du minimum légal de 3 mois par tranche de 5 années d’ancienneté entamée.

Consultez notre site ucm.be 11

Nouveaux délais employé en cas de préavis notifié entre le 01/01/2012 et le 31/12/2013

Ancienneté Licenciement Démission

< 3 ans 91 jours 45 jours

3 ans à moins de 4 ans

120 jours

4 ans à moins de 5 ans

150 jours

5 ans à moins de 6 ans

182 jours 90 jours

… + 30 jours par année

d’ancienneté

< 10 ans

≥ 10 ans 135 jours

Remarques • Maintien du préavis de 7 jours lors de la période

d’essai. • Au plus tard au moment de l’entrée en service, pour les

employés dont la rémunération annuelle est supérieure à 62.934 EUR bruts (montant 2012), maintien de la possibilité de fixer le délai de préavis par convention (avec un minimum de 3 mois par tranche de 5 ans d’ancienneté).

• Les employés dont la rémunération est supérieure à

62.934 EUR bruts (montant 2012), et qui ont une ancienneté de 15 ans et plus, doivent respecter un délai de préavis de 180 jours en cas de démission.

• D’autres délais sont prévus pour 2014. Nous consulter. 6. Comment l'ancienneté acquise chez l'employeur

est-elle calculée ?

La nouvelle règlementation relative aux délais de préavis stipule que, sous certaines conditions, une occupation préalable en tant qu'intérimaire chez le même employeur peut être prise en compte pour le calcul de l'ancienneté acquise par le travailleur. Ce n’est le cas qu'en cas de licenciement et non de démission. Nous consulter.

En pratique à l’UCM

Un exemplaire de modification du modèle de règlement de travail UCM est disponible sur notre site ucm.be / Secrétariat social / Modèles de document.

2.4. Crédit-temps mi-temps ou 1/5 ème : calcul de l’indemnité de préavis sur base du sal aire réduit

Bases légales : - Art.39 de la loi du 03/07/1978 relative aux contrats de travail (MB du 22/08/1978). - Art.103 et 105, §3, de la loi de redressement du 22/01/1985 contenant des dispositions sociales (MB du 24/01/1985). - Arrêts de la Cour constitutionnelle du 10/11/2011 n°167/2001 et n°165/2001.

La Cour constitutionnelle s’est prononcée le 10/11/2011 au sujet de la base de calcul d’une indemnité de préavis allouée à un travailleur licencié durant une période de réduction des prestations dans le cadre d’un crédit-temps. 1. Fin d’une controverse

En cas de licenciement d’un travailleur ayant réduit ses prestations dans le cadre d’un crédit-temps, la jurisprudence était partagée sur la question de savoir si ce dernier avait droit à une indemnité de rupture calculée sur base de la « rémunération en cours », à savoir sa rémunération à temps partiel ou sur base de la rémunération temps plein.

La Cour constitutionnelle confirme qu’il y a lieu de se baser sur la rémunération réduite et non sur celle que le travailleur aurait perçue s’il n’avait pas réduit ses prestations. 2. Crédit-temps

Lors d’une réduction des prestations, pour calculer la durée du délai de préavis, il y a toujours lieu de reconstituer la rémunération sur base des prestations complètes. Par contre, lorsqu’il s’agit de verser une indemnité de rupture, la loi fait référence à la notion de « rémunération en cours ».

Dans son arrêt du 10/11/2011, la Cour constitutionnelle distingue le congé parental du crédit-temps. Contrairement au congé parental, en matière de crédit-temps à temps partiel, pour calculer une indemnité de rupture, il y a lieu de prendre en compte la rémunération réduite et non la rémunération complète.

Sur ce point, elle ne fait que confirmer sa jurisprudence antérieure suivie par la Cour de cassation. 3. Autres situations possibles 3.1. Congé parental

La Belgique a été condamnée par la Cour de Justice des Communautés européennes. Notre règlementation a été modifiée et depuis le 10/01/2010, lorsqu’il est mis fin au contrat durant une période de réduction des prestations, la rémunération à prendre en considération pour le calcul de l’indemnité de rupture est celle que le travailleur aurait perçue s’il n’avait pas réduit ses prestations. 3.2. Mi-temps médical

La jurisprudence considère que l’indemnité de rupture doit être calculée sur base de la rémunération afférente aux prestations de travail effectuées avant la survenance de l’incapacité de travail. La Cour constitutionnelle a confirmé cette position dans un arrêt du 28/05/2009 en décidant que le travailleur en incapacité de travail qui reprend partiellement le travail avec l’accord du médecin-conseil de la mutuelle a droit à une indemnité de congé dont le montant est calculé sur base de la rémunération pour des prestations complètes.

Consultez notre site ucm.be 12

3.3. Suspension complète du contrat de travail

L’indemnité de rupture est équivalente à la durée du délai de préavis calculé comme si le travailleur n’avait pas interrompu ses prestations et est fonction de sa dernière rémunération.

En pratique, N’oubliez-pas que les personnes qui ont introduit une demande de crédit-temps (ou de congé parental) bénéficient d’une protection particulière contre le licenciement. N’hésitez pas à contacter nos conseillers pour toute question à ce sujet.

3. Aides à l’emploi

3.1. Transition de la mesure Win-Win vers l’Activa ordinaire

Base légale : AR du 28/12/2011 modifiant l’AR du 19/12/2001 de promotion de mise à l’emploi des demandeurs d’emploi de longue durée (MB du 30/12/2011, éd.5).

Entrée en vigueur : 01/01/2012. Le plan Activa Win-Win avait pour but de renforcer l’allocation de travail pour certaines catégories de travailleurs considérés comme vulnérables durant la période de crise. Cette mesure, prévue pour une durée de deux ans, a pris fin le 31/12/2011. 1. Contexte

Dans le cadre de la remise au travail des demandeurs d’emploi de longue durée, un régime renforcé d'allocations de travail avait été initié pour les embauches effectuées en 2010-2011. Il s'agissait du régime Win-Win qui faisait partie de la mesure générale Activa. Comme prévu, l’avantage Win-Win n’est plus accordé pour les engagements qui se situent au-delà du 31/12/2011.

Des mesures transitoires ont été prévues afin d’assurer une transition progressive entre cette mesure de crise et le régime ordinaire pour ne pas trop pénaliser les chômeurs de longue durée dans leurs recherches d’emploi.

De plus, pour augmenter le taux d’emploi des travailleurs âgés, les chômeurs avec complément d’entreprise (anciennement prépensionnés) exclus initialement de la notion de chômeur complet indemnisé pourront bénéficier pleinement du plan Activa. 2. Transition

A partir du 01/01/2012, le régime général Activa reste d’application. Cette mesure permet d’une part à l’employeur de réduire ses cotisations sociales et d’autre part, sous certaines conditions, de bénéficier d’une allocation de travail pour son travailleur.

Assimilation à des périodes d’inscription comme demandeur d’emploi

Pour accompagner le passage de la mesure Win-Win vers le régime Activa ordinaire, l’AR du 28/12/2011 prévoit l’assimilation des périodes d’occupation avec les avantages Win-Win à des périodes d’inscription comme demandeur d'emploi inoccupé. Un travailleur devenu chômeur après une occupation Win-Win peut ainsi augmenter ses chances de trouver un emploi étant donné qu’il satisfera plus facilement aux conditions générales Activa.

Toutefois cette assimilation n’est effective que s’il s’est écoulé une période de maximum trois mois , calculée de date à date, entre la fin de la période où l’avantage Win-Win a été octroyé et la date d’introduction de la demande de carte de travail au bureau de l’Onem.

Si le travailleur peut remplir les conditions du plan Activa moyennant cette assimilation, le nombre maximal de mois pour lesquels l’allocation de travail peut être octroyée lors d’une occupation chez un nouvel employeur pour qui le travailleur n’a pas bénéficié de cet avantage est diminué de : • 18 mois calendrier si la première occupation Win-Win a

débuté en 2010 ; • 12 mois calendrier si la première occupation Win-Win a

débuté en 2011.

Remarque Cette diminution ne vise pas la période concernée par la réduction des cotisations sociales, elle vise uniquement l’octroi de l’allocation de travail. 3. Et pour les travailleurs en régime de chômage

avec complément d’entreprise (ex-prépensionnés) ?

Ces travailleurs, qui étaient autrefois exclus du régime Activa, sont dorénavant admis. Ainsi, si un travailleur en RCC satisfait aux conditions du régime Activa, il pourra obtenir une carte de travail qui lui ouvrira le droit à une allocation de travail. Le but de la mesure est de permettre leur réintégration sur le marché de l’emploi.

En pratique Pour calculer ces réductions, nous devons être en possession d’une copie de la « carte de travail Activa » entièrement complétée par l’Onem. Veillez à la remettre à vos gestionnaires dès l’engagement de votre travailleur.

Consultez notre site ucm.be 13

3.2. APE marchand et non-marchand : quelles modific ations ?

Base légale : Décret du 27/10/2011 modifiant divers décrets concernant les compétences de la Wallonie (MB du 24/11/2011).

Entrée en vigueur : 04/12/2011.

Le Gouvernement wallon penche vers plus de clarté de la mesure APE. Que nous réservent ces modifications ? 1. Rappel

La mesure APE consiste à octroyer sous la forme de points, une aide annuelle visant à subsidier partiellement la rémunération de travailleurs et une réduction des cotisations patronales de sécurité sociale (sauf dans le secteur marchand).

Le montant de cette aide est versé mensuellement, par le Forem, en fonction des prestations réelles du travailleur. Les employeurs visés par cette mesure doivent, entre autre, satisfaire aux obligations suivantes :

• avoir un siège principal d’activités sur le territoire de la région wallonne de langue française,

• avoir une comptabilité conforme au plan comptable minimum,

• s’engager à maintenir le volume de l’emploi par rapport à un effectif de référence, pour le secteur non-marchand et, pour le secteur marchand, à augmenter le niveau de l'emploi existant d'autant d’équivalents temps plein que de travailleurs faisant l'objet de l’aide APE pendant la durée de l’octroi de l’aide ainsi que pendant une période consécutive d’une durée égale à celle-ci. Jusqu’au 31/12/2011, une dérogation à la condition d’augmentation de l’effectif pouvait être demandée par l'entreprise du secteur marchand s'il s'avérait que ceci n'était pas possible en raison d'un cas fortuit ou de difficultés économiques jugées importantes pour la survie de l'entreprise.

2. Les nouveautés pour 2012 2.1. Augmentation de l’effectif de référence pour l e

secteur non-marchand

L’objectif de la mesure APE est la remise à l’emploi de personnes au chômage. Il fallait donc éviter que par cette mesure d’aide, un travailleur ne bénéficiant pas d’une mesure d’aide à l’emploi soit licencié au profit d’un travailleur qui ferait profiter l’employeur d’une aide financière à l’emploi.

Dans un premier temps, le décret avait pour objectif de maintenir l’effectif de référence de l’employeur pour pouvoir bénéficier de l’aide à l’emploi. Le nouveau décret renforce cet objectif en rajoutant comme condition d’augmenter l’effectif de référence par autant d’unités que de travailleurs bénéficiant du régime APE.

En cas de non respect de cette obligation, le nombre de points APE octroyés pourra être diminué d’un pourcentage égal au pourcentage de la diminution du volume global de l’emploi. Le décret prévoit que le Gouvernement wallon peut déroger à cette obligation de l’augmentation du taux d’emploi dans deux cas :

• premièrement, en cas de perte de subventions émanant des pouvoirs publics ;

• deuxièmement, suite à un cas fortuit comme, par exemple, le départ de plusieurs travailleurs dans un temps restreint.

Les demandes de dérogation devront systématiquement être motivées auprès du Ministre régional de l’Emploi qui appréciera au cas par cas.

2.2. La règle en cas de remplacement d’un travaille ur

absent

Lorsqu’un travailleur APE était absent et qu’il était remplacé par un travailleur entrant lui-même dans les conditions de l’APE, le travailleur remplaçant se voyait attribuer le nombre de points du travailleur remplacé. Cette situation était naturellement temporaire, le temps que le remplacement se termine.

Afin de pallier aux situations dans lesquelles le travailleur remplaçant pouvait faire bénéficier l’employeur de plus de points que son propre passeport ne le permettait, le nouveau décret a purement et simplement supprimé cette possibilité d’affecter les points d’un travailleur à un autre dans le cadre d’un remplacement. En ce qui concerne le solde des points du travailleur absent, le Gouvernement opte pour un gel des points jusqu’à son retour. 2.3. Autres modifications

• Indexation du point APE. La règle d’indexation du point APE est maintenue mais elle est désormais intégrée dans le décret APE. Cela permettra de garantir une plus grande sécurité juridique aux employeurs qui ne devront plus attendre un décret annuel pour garantir cette indexation. Au 01/01/2012, le point APE indexé est de 2.924,07 EUR.

• Cession de points APE entre employeurs. Cette cession existait en pratique mais elle n'était pas prévue dans la règlementation. Le nouveau décret officialise cette cession à condition qu’il s’agisse d'employeurs du même secteur selon "les modalités déterminées par le Gouvernement". Il faudra donc attendre la publication de ces modalités pour connaître les conditions de ce transfert de points entre employeurs.

• Récupération automatique ou non versement des subventions par le Forem. Cette possibilité peut intervenir dans deux cas : lorsque l’employeur n’engage pas de personnel APE dans les 6 mois de l’autorisation ou du départ de l’ancien travailleur ou lorsque les états de salaire sont rentrés en dehors des délais fixés par l’arrêté.

En pratique à l’UCM Renseignez ces nouveaux travailleurs sur la FRT. A votre demande, nous pouvons compléter en partie l’état des salaires destinés au Forem. Cette modalité est à convenir avec votre gestionnaire.

Consultez notre site ucm.be 14

3.3. Régionalisation des réductions ONSS groupes-ci bles et activation des allocations de chômage

Base légale : Déclaration Gouvernementale de Politique Générale du 07/12/2011.

Dans le cadre des transferts de compétences de l’Etat fédéral aux entités fédérées, diverses dispositions concernant le marché de l’emploi relèveront des régions. Ce sera notamment le cas des réductions des cotisations patronales à l’ONSS et de l’activation des allocations de chômage. Les réductions structurelles restent une compétence fédérale. Que dit la Déclaration Gouvernementale de Politique Générale ?

En préambule, il est opportun de préciser que les règles relevant du droit du travail et de la sécurité sociale resteront fédérales, de même que les dispositifs de concertation sociale et la politique salariale.

Les régions auront la possibilité d’appliquer des réductions de cotisations patronales à l’ONSS axées sur des groupes cibles qu’elles auront identifiés. Il leur appartiendra soit de confirmer les préférences fédérales actuelles, soit d'en affirmer d'autres adaptées aux situations régionales. Dès que le transfert de ces compétences sera opéré, l’Etat n’instaurera plus de nouveaux groupes cibles.

Les régions se voient confier la politique du marché du travail au sens large du terme. Selon leurs moyens, elles pourront initier leurs propres mesures en matière de réduction des coûts salariaux (par exemple une allocation de travail), de programmes de mise à l’emploi,… L’ONSS et l’Onem resteront les opérateurs administratifs et techniques.

D’après nos sources, cette régionalisation devrait se faire au 01/01/2014. Ceci dit, mai 2015 serait la date effective de mise en place des plans régionaux. Ces dates doivent encore être confirmées. A suivre !

4. Chômage

4.1. Nouveautés en matière de chômage temporaire

Bases légales : - Loi portant dispositions diverses du 28/12/2011 (MB du 31/12/2011, éd. 4), art. 78. - Loi du 12/04/2011 modifiant la loi du 01/02/2011 portant la prolongation de mesures de crise et l’exécution de l’accord interprofessionnel,

et exécutant le compromis du gouvernement relatif au projet d’accord interprofessionnel (MB du 28/04/2011, éd. 2), art. 9 à 32. - Loi du 03/07/1978 relative aux contrats de travail (MB du 22/08/1978), art. 51 et 77/1 à 77/10.

Entrée en vigueur : 01/01/2012.

Le chômage temporaire est une cause de suspension du contrat de travail. Dans certaines circonstances, le travailleur ouvrier ou employé, tout en restant lié à son employeur par les liens d’un contrat de travail, voit ses prestations temporairement suspendues. L’année 2012 est synonyme de quelques changements importants pour les employeurs : complément d’allocation obligatoire, mesures de responsabilisation en cas d’usage conséquent du chômage temporaire des ouvriers et pérennisation du système de chômage temporaire pour les employés. Le chômage temporaire peut revêtir différentes formes : pour causes économiques ou pour intempéries sont les circonstances les plus souvent invoquées. Mais il en existe d’autres : en cas de force majeure, d’accident technique ou encore pour cause de grève. Des conditions strictes régissent chacun de ces régimes et les formalités à accomplir pour y recourir sont nombreuses, parfois complexes. Certaines mesures vont connaître en 2012 de profonds changements. 1. Responsabilisation des employeurs en cas de

surconsommation du chômage temporaire

Le Gouvernement Di Rupo a décidé de lutter contre l’utilisation abusive du chômage temporaire des ouvriers. Il devrait donc définir dans les prochains mois les règles de calcul d’une cotisation sociale supplémentaire dont serait redevable l’entreprise qui renseigne à l’Onem plus d’un certain nombre de jours de chômage économique par an.

Cette cotisation existe déjà mais ne concernait précédemment que le secteur de la construction. Jusqu’au 31/12/2011, certains employeurs de ce secteur payaient une cotisation dont le montant était égal à un montant forfaitaire par travailleur et par apprenti multiplié par le nombre de jours de chômage économique qui, au cours de la période concernée, excédait un certain plafond. L’ONSS est chargée du calcul, de la perception et du recouvrement de cette cotisation.

Cette cotisation sera maintenue mais étendue à tous les secteurs. Les partenaires sociaux seront consultés via le Conseil national du travail (CNT). Un arrêté royal doit encore définir les modalités de calcul du montant de la cotisation que devront verser les employeurs.

L’Onem a par ailleurs précisé que les contrôles d’utilisation de ce régime de suspension du contrat de travail seront renforcés. Concrètement, les demandes risquent d’être moins souvent acceptées et les entreprises plus rapidement exclues si elles prolongent trop systématiquement certaines notifications.

Consultez notre site ucm.be 15

2. Complément d’allocation obligatoire à charge de

l’employeur 2.1. Ouvriers

Depuis le 01/01/2012, un employeur qui met ses ouvriers en chômage temporaire pour raisons économiques, pour cause d’intempéries ou pour accident technique sera toujours redevable d’un complément d’allocation.

Dans quel cas ce complément est-il dû ?

Le complément de 2 EUR est dû en cas de mise en chômage temporaire : - pour raisons économiques ; - pour intempéries ; - pour accident technique.

Si le secteur prévoit l’octroi d’un complément aux allocations de chômage temporaire, le fonds de sécurité d’existence (FSE) ou l’employeur doivent octroyer le montant prévu par le secteur, en respectant le minimum de 2 EUR par jour chômé.

Lorsque le secteur n’a rien prévu, l’ouvrier aura droit à un complément aux allocations de chômage de 2 EUR par jour chômé.

A charge de qui ?

Le paiement de ce supplément est à charge de l’employeur sauf si une CCT rendue obligatoire par AR le met à charge du FSE .

Les ouvriers ont toujours droit au minimum de 2 EUR par jour chômé. La loi ne prévoit ni condition d’ancienneté ni plafond. Par conséquent, si le secteur prévoit des conditions pour avoir droit au complément, les ouvriers qui ne remplissent pas les conditions auront droit à un minimum de 2 EUR.

Exemple : Si un secteur prévoit une allocation complémentaire de 3 EUR par jour pour les ouvriers ayant 6 mois d’ancienneté : - jusqu’à 6 mois d’ancienneté : 2 EUR de complément

d’allocation de chômage (loi du 03/07/1978) ; - à partir de 6 mois d’ancienneté : 3 EUR de complément

d’allocation de chômage (CCT sectorielle). 2.2. Employés

L’employeur ou le FSE paye aux employés un supplément aux allocations de chômage économique par jour non travaillé.

Pour fixer le montant de ce complément, 2 hypothèses peuvent se présenter :

• soit l’entreprise occupe des ouvriers et des employés :

les employés doivent alors recevoir au minimum le montant que reçoivent les ouvriers au sein de l’entreprise en cas de chômage économique (soit au minimum 2 EUR par jour non travaillé ou un montant supérieur si ceci est prévu par le secteur pour les ouvriers).

• soit l’entreprise ne compte que des employés.

Dans ce cas, il y a lieu de distinguer :

- si le chômage économique a été mis en place par voie de CCT, le montant applicable correspondra à celui que l’employeur aurait dû payer s’il avait occupé des ouvriers, à savoir : minimum 2 EUR par jour chômé ou un montant supérieur si ceci est prévu par le secteur pour les ouvriers ;

- si le chômage économique a été mis en place par un plan d’entreprise, le montant applicable est celui que l’employeur aurait dû payer s’il avait occupé des ouvriers. Si rien n’a été prévu, le supplément devra être au minimum égal à 5 EUR par jour non presté, sauf si une dérogation est autorisée par la Commission plans d’entreprise.

Remarque : le montant minimum légal pourra être majoré par AR.

Pour rappel, ce complément est considéré par l’ONSS comme un montant exonéré de cotisations sociales. Du point de vue fiscal, il est soumis au précompte professionnel ordinaire.

En pratique à l’UCM

Mentionnez, sur les relevés de prestations, chaque jour de chômage temporaire en précisant de quel type de chômage il s’agit.

3. Régime de chômage temporaire pour employés

Depuis le 01/01/2012, le chômage de crise des employés est remplacé par le chômage économique des employés.

Le régime se calque sur les dispositions temporaires passées et implique le respect d’une condition préalable, à la différence du régime des ouvriers. Ainsi, seules les entreprises en difficulté peuvent y recourir. Différents critères, revus à la baisse dans ce nouveau système, comme par exemple une baisse du chiffre d’affaires de 10%, peuvent être invoqués.

Ces entreprises pourront y avoir recours, par année civile, à concurrence de maximum 26 ou 16 semaines selon que le contrat des employés concernés sera partiellement ou totalement suspendu.

En pratique à l’UCM

Votre Secrétariat social peut vous accompagner dans l’accomplissement de toutes les démarches nécessaires à la mise en œuvre du chômage temporaire des ouvriers et des employés. Consultez notre service juridique.

Consultez notre site ucm.be 16

4.2. Encore d’autres nouveautés pour 2012 !

Bases légales : - AR du 28/12/2011 modifiant les art. 27, 36, 36ter, 36quater, 36sexies, 40, 59quinquies, 59sexies, 63, 79, 92, 93, 94, 97, 124 et

131septies de l’AR du 25/11/1991 portant règlementation du chômage (MB du 30/12/2011, éd. 5). - AM du 28/12/2011 modifiant les art. 1er, 38bis, 62 et 87 de l'AM du 26/11/1991 portant les modalités d'application de la règlementation du

chômage dans le cadre de l'allocation d'insertion (MB du 30/12/2011, éd. 5). - AM du 28/12/2011 modifiant les art. 23 et 25 de l'AM du 26/11/1991 portant les modalités d'application de la règlementation du chômage

dans le cadre de l'emploi convenable (MB du 30/12/2011, éd. 5).

Entrée en vigueur : 01/01/2012. La règlementation du chômage a subi quelques modifications entrées en vigueur le 01/01/2012. En voici les grandes lignes. 1. Nouvelle terminologie

Dorénavant, les allocations d'attente et le stage d'attente des jeunes s'appellent « allocations d'insertion » et « stage d'insertion professionnelle ». 2. Nouveau régime pour les jeunes sortant des

études

Le régime des allocations octroyées aux jeunes sortant des études est modifié à partir du 01/01/2012.

Les principales modifications sont les suivantes :

• La durée du stage d’insertion est généralisée. Chaque jeune, quel que soit son âge, devra accomplir un stage d'insertion professionnelle de 310 jours avant de bénéficier des allocations d'insertion. Cette mesure est applicable immédiatement et donc également pour les stages d'attente en cours. Exemple : Un jeune qui a terminé ses études en juin 2011 et s’est inscrit comme demandeur d’emploi avant le 10/08/2011 devra attendre jusqu’au 27/07/2012 au plus tôt avant de bénéficier des allocations d’insertion.

• Impact des jours de travail d’étudiant sur la durée du stage d’insertion. Les jours de travail d'étudiant ne sont pris en compte pour le stage d'insertion professionnelle que s’ils se situent après le 31 juillet qui suit la fin des études. Avant cette date, le stage d'insertion professionnelle n'est ni prolongé ni raccourci par le travail d'étudiant.

• Sanctions plus lourdes. Le jeune qui fait l’objet d’une mesure temporaire de privation des allocations d’insertion sera exclu du bénéfice de ces allocations pendant 6 mois au lieu de 4 mois précédemment.

• Droit aux allocations d’insertion limité dans le temps. Les allocations d'insertion sont octroyées pendant 36 mois maximum. Le calcul du crédit de 36 mois débute à partir du 01/01/2012. Les périodes de chômage indemnisées en allocations d'attente avant le 01/01/2012 ne sont pas comptées pour le calcul du crédit. La période de 36 mois peut être prolongée sous certaines conditions.

3. Notion d’emploi convenable

Le paiement des allocations de chômage peut être interrompu, voire supprimé, dans certains cas, notamment en cas de refus d’un emploi convenable.

Précédemment, un emploi était réputé non convenable pendant les 6 premiers mois de chômage s'il ne correspondait ni à la profession à laquelle préparent les études ou l'apprentissage, ni à la profession habituelle, ni à une profession apparentée.

Depuis le 01/01/2012, cette période de 6 mois est réduite à 3 ou 5 mois selon les cas. Après l’expiration de ces délais, le travailleur est donc tenu d’accepter un emploi dans une autre profession.

Par ailleurs, un emploi est réputé non convenable s’il donne lieu à une absence journalière de la résidence habituelle de plus de 12 heures ou si la durée journalière des déplacements dépasse habituellement 4 heures.

Il était admis précédemment qu’on ne pouvait pas tenir compte de la durée de l'absence et des déplacements pour juger du caractère convenable d’un emploi si la distance entre le lieu de résidence du travailleur et le lieu de travail ne dépassait pas 25 km.

Depuis le 01/01/2012, cette distance est portée à 60 km.

Consultez notre site ucm.be 17

5. Divers

5.1. Travailleurs roumains et bulgares : prolongati on des mesures transitoires

Base légale : AR du 28/12/2011 modifiant l'AR du 09/06/1999 portant exécution de la loi du 30/04/1999 relative à l'occupation des travailleurs étrangers en vue de la prolongation des mesures transitoires qui ont été introduites suite à l'adhésion de la Bulgarie et de la Roumanie à l'Union européenne (MB du 30/12/2011, éd. 5).

Entrée en vigueur : 01/01/2012. Depuis le 01/01/2007, la Roumanie et la Bulgarie font partie de l'Union européenne. Malgré cette adhésion, les ressortissants bulgares et roumains avaient temporairement l’obligation de demander un permis de travail en Belgique avant de pouvoir devenir salariés. Ces mesures transitoires, qui devaient en principe prendre fin le 31/12/2011, ont été prolongées jusqu’au 31/12/2013. 1. Le principe: la libre circulation des ressortiss ants

de l'UE

Un des principes fondamentaux de l'UE est la libre circulation des personnes. Tous ses ressortissants ont un libre accès au territoire de la Belgique. Ainsi, s'ils souhaitent séjourner moins de 3 mois en Belgique, ils doivent uniquement fournir la preuve de leur nationalité.

Si un ressortissant de l’UE souhaite venir travailler en Belgique pour une durée supérieure à trois mois, il devra obligatoirement s’inscrire à la commune du lieu où il séjournera. Une fois qu'il a été établi que les conditions sont remplies, la commune lui délivrera une carte d'étranger électronique.

Normalement, l'occupation d'un ressortissant UE ne requiert pas la possession d'un permis de travail ni d'une autorisation d'occupation. 2. Mesures transitoires applicables aux Roumains

et aux Bulgares

Contrairement aux autres ressortissants de l’UE, les Roumains et les Bulgares qui souhaitent venir travailler en Belgique en tant que salariés doivent être en possession d'un permis de travail B.

Une dispense de l'examen du marché de l'emploi est cependant prévue pour les métiers en pénurie. Pour les travailleurs qui recherchent une occupation dans une telle fonction, l'obtention d'un permis de travail est plus aisée.

Dès lors que le permis de travail B a été délivré, le travailleur roumain ou bulgare peut commencer à travailler et lancer la procédure devant aboutir à l'obtention de la carte d'étranger électronique « E » auprès de la commune de son lieu de résidence.

En tant qu’employeur, vous devez d'abord demander un permis d'occupation pour le travailleur roumain ou bulgare que vous souhaitez engager. La demande doit être adressée à l'autorité régionale compétente. L'octroi de l'autorisation d'occupation va de pair avec l'octroi du permis de travail B au ressortissant étranger. 3. Prolongation des mesures transitoires

Les Etats membres de l’UE, dont la Belgique, ont usé de leur faculté de prolonger ces mesures transitoires une dernière fois pour deux ans.

Le régime transitoire pour les Roumains et Bulgares est donc maintenu jusqu'au 31/12/2013.

En pratique

Si vous souhaitez engager un travailleur issu d’un de ces deux pays, vous devez obligatoirement obtenir un permis d’occupation pour ce travailleur avant de l’engager. Le travailleur doit, quant à lui, être en possession d’un permis de travail B.

Consultez notre site ucm.be 18

5.2. Le bonus de pension est prolongé d’un an

Bases légales : - Loi du 13/11/2011 prolongeant le bonus de pension accordé aux salariés et aux indépendants (MB du 23/11/2011). - Accord Gouvernemental.

Entrée en vigueur : 03/12/2011.

Mesure destinée à inciter les travailleurs à continuer à travailler le plus longtemps possible, le bonus de pension est prolongé d’un an. 1. Qu’est-ce que le bonus de pension ?

Le bonus de pension offre un stimulant aux personnes souhaitant rester actives plus longtemps. Ce système de bonus octroie des droits de pension supplémentaires aux travailleurs qui continuent à travailler après l’âge de 62 ans ou à partir de l’année où ils comptent 44 années de carrière. Pour les salariés le bonus s’élève à 2,2082 EUR par jour de travail (172,24 EUR par trimestre pour les indépendants).

Exemple : une personne de 62 ans qui travaille 3 ans de plus percevra un bonus annuel de 312 x 3 x 2,2082 EUR, soit 2.066,88 EUR. Ce montant s’ajoutera chaque année au montant de sa pension. Par mois, cela représente une augmentation de 172,24 EUR.

Ce montant est indexé au même rythme que la pension.

2. Prolongation d’un an

Le bonus est octroyé aux travailleurs qui prennent leur pension dans la période du 01/01/2007 au 01/12/2012 inclus.

Cette période est désormais prolongée jusqu’au 01/12/2013 inclus. Le bonus de pension est donc valable pour les pensions qui prennent cours au plus tard le 01/12/2013. Une évaluation régulière de cette mesure est prévue. 3. Paiement

Il est effectué en même temps que la pension avec laquelle il ne forme qu’un seul montant.

5.3. Pension anticipée : quels changements dans le futur ?

Bases légales : - Loi portant des dispositions diverses du 28/12/2011 (MB du 30/12/2011, éd. 4), titre 8, chapitre 2, art. 107 à 110. - Site www.onp.be.

Entrée en vigueur : 01/01/2013.

L’âge minimal et les conditions de carrière pour prétendre à une pension anticipée seront progressivement relevés pour atteindre 62 ans et 40 années de carrière en 2016 dans le secteur privé. Ces nouvelles règles, qui n’auront pas d’effet rétroactif, s’appliqueront aux pensions qui prennent cours effectivement et pour la première fois à partir du 01/01/2013.

1. Conditions 1.1. Age

A partir de 2013, l’âge minimal d’accès à la pension anticipée fixé à 60 ans sera relevé chaque année de 6 mois pour atteindre 62 ans en 2016. 1.2. Carrière

La durée minimale de la carrière passera à 38 ans en 2013, à 39 ans en 2014 et à 40 ans à partir de 2015. La carrière doit être constituée d’un nombre d’années civiles ouvrant des droits à la pension. Il peut s’agir de périodes de travail comme indépendant, fonctionnaire ou encore de périodes assimilées (maladie, chômage, prépension…). 2. Exceptions pour les longues carrières

Les travailleurs ayant une longue carrière peuvent toujours accéder plus tôt à la pension anticipée mais les conditions suivantes doivent être remplies :

• En 2013-2014 : le travailleur devra être âgé de 60 ans et avoir une carrière professionnelle de 40 années.

• En 2015 : le travailleur devra être âgé de 60 ans et avoir une carrière professionnelle de 41 années.

• A partir de 2016 : le travailleur devra être âgé de 60 ans et avoir une carrière professionnelle de 42 années ou 61 ans avec une carrière professionnelle de 41 années.

3. Mesures transitoires

Les travailleurs en préavis avant le 01/01/2012 pourront prétendre à leur pension anticipée après le 31/12/2012 s’ils ont 60 ans et 35 années de carrière. Le même principe s’appliquera aux travailleurs qui ont conclu une convention de départ anticipé avec leur employeur avant le 28/11/2011.