actualités et perspectives - …proxy.siteo.com.s3.amazonaws.com/ · • l’interprétation ne...

TRANSCRIPT

Actualités et perspectivesQuels impacts pour vos arrêtés des comptes 2017 ?14 décembre 2017

Agenda de la matinale

© 2017 Deloitte SAS 2Quels impacts pour vos arrêtés des comptes 2017 ?

Contenu

• Points d’attention dans le cadre de la préparation de laclôture/Corporate reporting

° IFRS° Recommandations AMF° French Gaap

• Actualités fiscales

• Evolution du rapport d’audit

Points d’attention IFRS dans le cadre de la préparation de la clôture

IFRS et Recommandations AMF / ESMA 2017

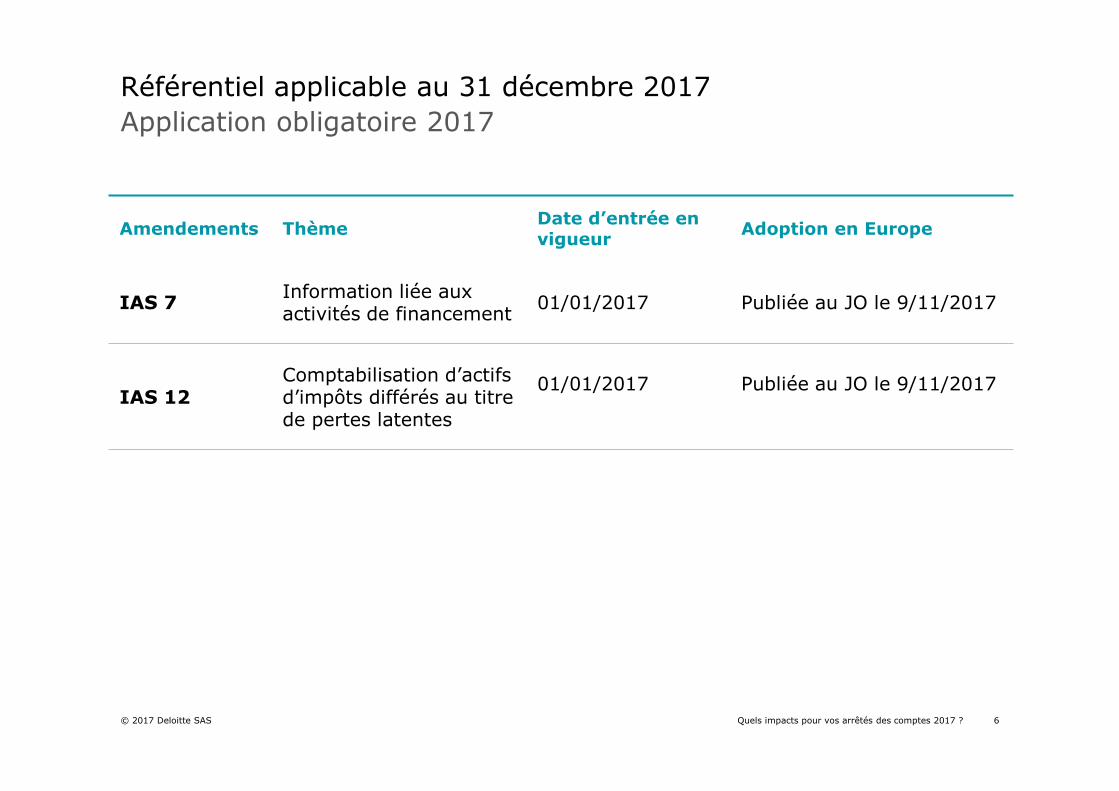

Référentiel IFRS applicable au 31/12/2017

Application obligatoire 2017

Référentiel applicable au 31 décembre 2017

Quels impacts pour vos arrêtés des comptes 2017 ?© 2017 Deloitte SAS 6

Amendements ThèmeDate d’entrée en vigueur

Adoption en Europe

IAS 7Information liée aux activités de financement

01/01/2017 Publiée au JO le 9/11/2017

IAS 12Comptabilisation d’actifs d’impôts différés au titre de pertes latentes

01/01/2017 Publiée au JO le 9/11/2017

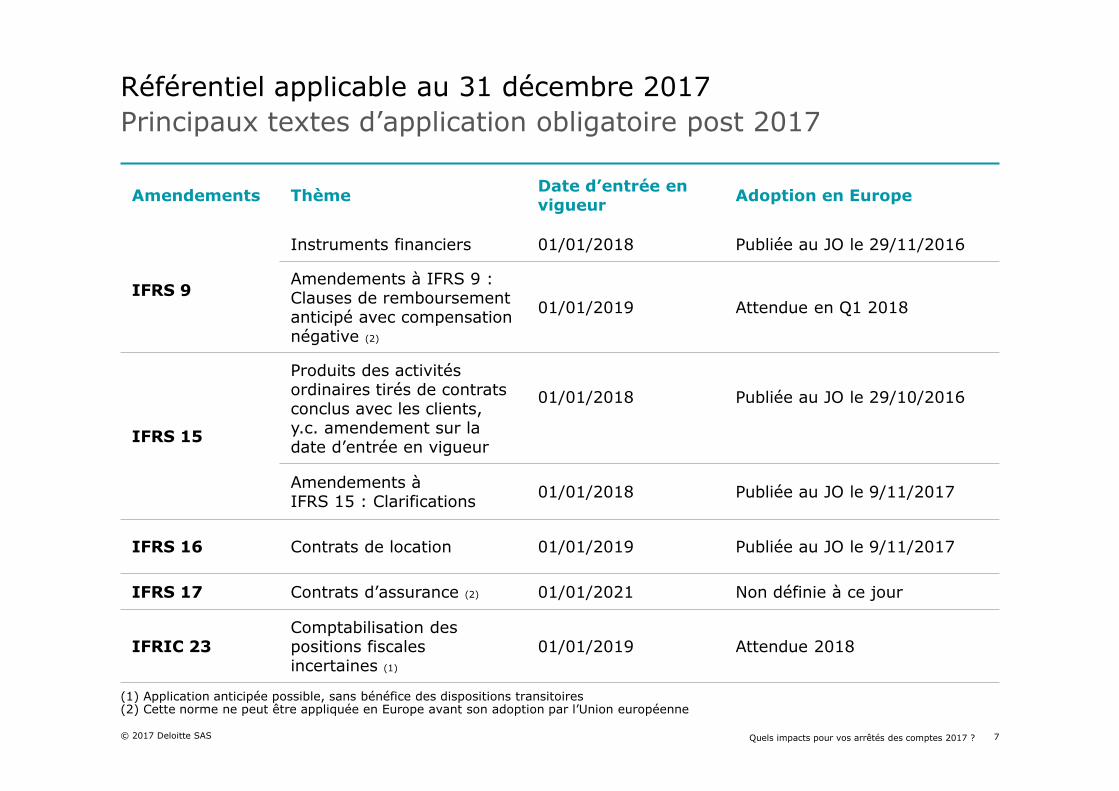

Principaux textes d’application obligatoire post 2017

Référentiel applicable au 31 décembre 2017

Quels impacts pour vos arrêtés des comptes 2017 ?© 2017 Deloitte SAS 7

Amendements ThèmeDate d’entrée en vigueur

Adoption en Europe

IFRS 9

Instruments financiers 01/01/2018 Publiée au JO le 29/11/2016

Amendements à IFRS 9 : Clauses de remboursement anticipé avec compensation négative (2)

01/01/2019 Attendue en Q1 2018

IFRS 15

Produits des activités ordinaires tirés de contrats conclus avec les clients, y.c. amendement sur la date d’entrée en vigueur

01/01/2018 Publiée au JO le 29/10/2016

Amendements à IFRS 15 : Clarifications

01/01/2018 Publiée au JO le 9/11/2017

IFRS 16 Contrats de location 01/01/2019 Publiée au JO le 9/11/2017

IFRS 17 Contrats d’assurance (2) 01/01/2021 Non définie à ce jour

IFRIC 23Comptabilisation des positions fiscales incertaines (1)

01/01/2019 Attendue 2018

(1) Application anticipée possible, sans bénéfice des dispositions transitoires(2) Cette norme ne peut être appliquée en Europe avant son adoption par l’Union européenne

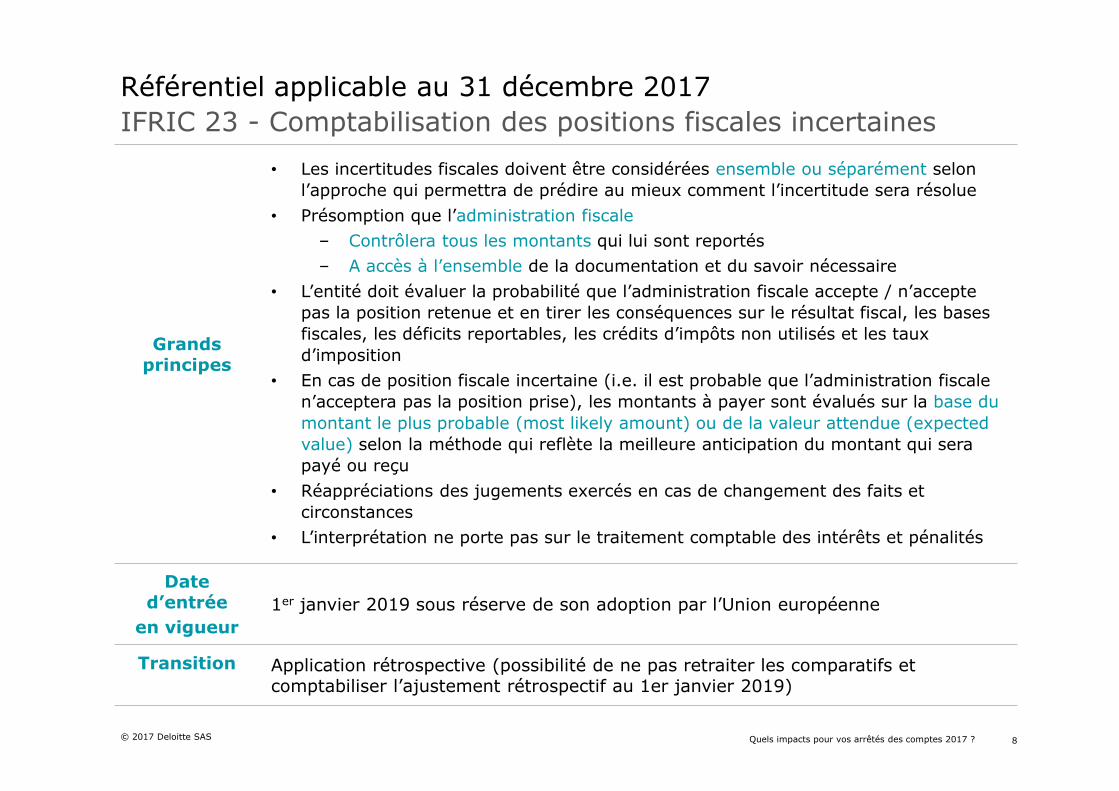

IFRIC 23 - Comptabilisation des positions fiscales incertaines

Référentiel applicable au 31 décembre 2017

Quels impacts pour vos arrêtés des comptes 2017 ?© 2017 Deloitte SAS 8

Grandsprincipes

• Les incertitudes fiscales doivent être considérées ensemble ou séparément selon l’approche qui permettra de prédire au mieux comment l’incertitude sera résolue

• Présomption que l’administration fiscale

– Contrôlera tous les montants qui lui sont reportés

– A accès à l’ensemble de la documentation et du savoir nécessaire

• L’entité doit évaluer la probabilité que l’administration fiscale accepte / n’accepte pas la position retenue et en tirer les conséquences sur le résultat fiscal, les bases fiscales, les déficits reportables, les crédits d’impôts non utilisés et les taux

d’imposition

• En cas de position fiscale incertaine (i.e. il est probable que l’administration fiscale n’acceptera pas la position prise), les montants à payer sont évalués sur la base du

montant le plus probable (most likely amount) ou de la valeur attendue (expected value) selon la méthode qui reflète la meilleure anticipation du montant qui sera payé ou reçu

• Réappréciations des jugements exercés en cas de changement des faits et circonstances

• L’interprétation ne porte pas sur le traitement comptable des intérêts et pénalités

Date d’entrée

en vigueur

1er janvier 2019 sous réserve de son adoption par l’Union européenne

Transition Application rétrospective (possibilité de ne pas retraiter les comparatifs et comptabiliser l’ajustement rétrospectif au 1er janvier 2019)

IFRS 9, Instruments financiers

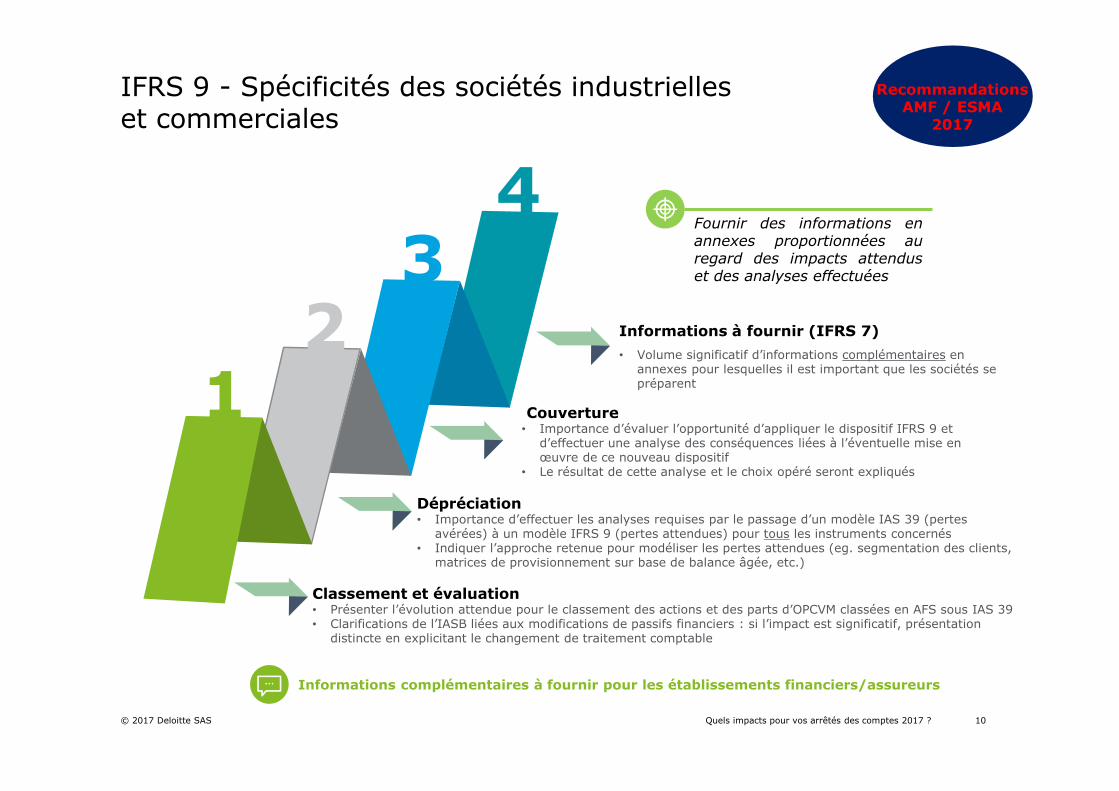

IFRS 9 - Spécificités des sociétés industrielles et commerciales

© 2017 Deloitte SAS 10Quels impacts pour vos arrêtés des comptes 2017 ?

Classement et évaluation• Présenter l’évolution attendue pour le classement des actions et des parts d’OPCVM classées en AFS sous IAS 39• Clarifications de l’IASB liées aux modifications de passifs financiers : si l’impact est significatif, présentation

distincte en explicitant le changement de traitement comptable

Dépréciation• Importance d’effectuer les analyses requises par le passage d’un modèle IAS 39 (pertes

avérées) à un modèle IFRS 9 (pertes attendues) pour tous les instruments concernés • Indiquer l’approche retenue pour modéliser les pertes attendues (eg. segmentation des clients,

matrices de provisionnement sur base de balance âgée, etc.)

Couverture• Importance d’évaluer l’opportunité d’appliquer le dispositif IFRS 9 et

d’effectuer une analyse des conséquences liées à l’éventuelle mise en œuvre de ce nouveau dispositif

• Le résultat de cette analyse et le choix opéré seront expliqués

Informations à fournir (IFRS 7)

• Volume significatif d’informations complémentaires en annexes pour lesquelles il est important que les sociétés se préparent1

23

4Fournir des informations enannexes proportionnées auregard des impacts attenduset des analyses effectuées

Informations complémentaires à fournir pour les établissements financiers/assureurs

RecommandationsAMF / ESMA

2017

Informations sur la transition

• Importance d’une information qualitative davantage étoffée et spécifique (ordre de

grandeur si possible) ; information chiffrée attendue sur les impacts estimés d’IFRS 9.

Sont à présenter en annexes par ailleurs

• Les éléments en cours d’analyse

• Le cas échéant, les analyses permettant de conclure à l’absence d’impact significatif,

notamment si d’autres acteurs du secteur ont annoncé des effets matériels attendus

• Entreprendre une communication financière en amont (en dehors des comptes) pour les

sociétés significativement impactées

– Présenter les impacts attendus au niveau des principaux agrégats de communication

financière

– Sous réserve d’avoir fiabilisé l’information communiquée en amont

(i.e. établie sous la direction de la gouvernance de la société et forte implication des CAC

1ère application d’IFRS 9 aux états financiers intermédiaires (ex : 30 juin 2018)

• Veiller à ce que la présentation et la granularité des informations permettent de

comprendre les changements méthodologiques et de principes comptables

comparativement à IAS 39, notamment pour le risque de crédit

Information à fournir au titre d’IFRS 9

© 2017 Deloitte SAS 11Quels impacts pour vos arrêtés des comptes 2017 ?

RecommandationsAMF / ESMA

2017

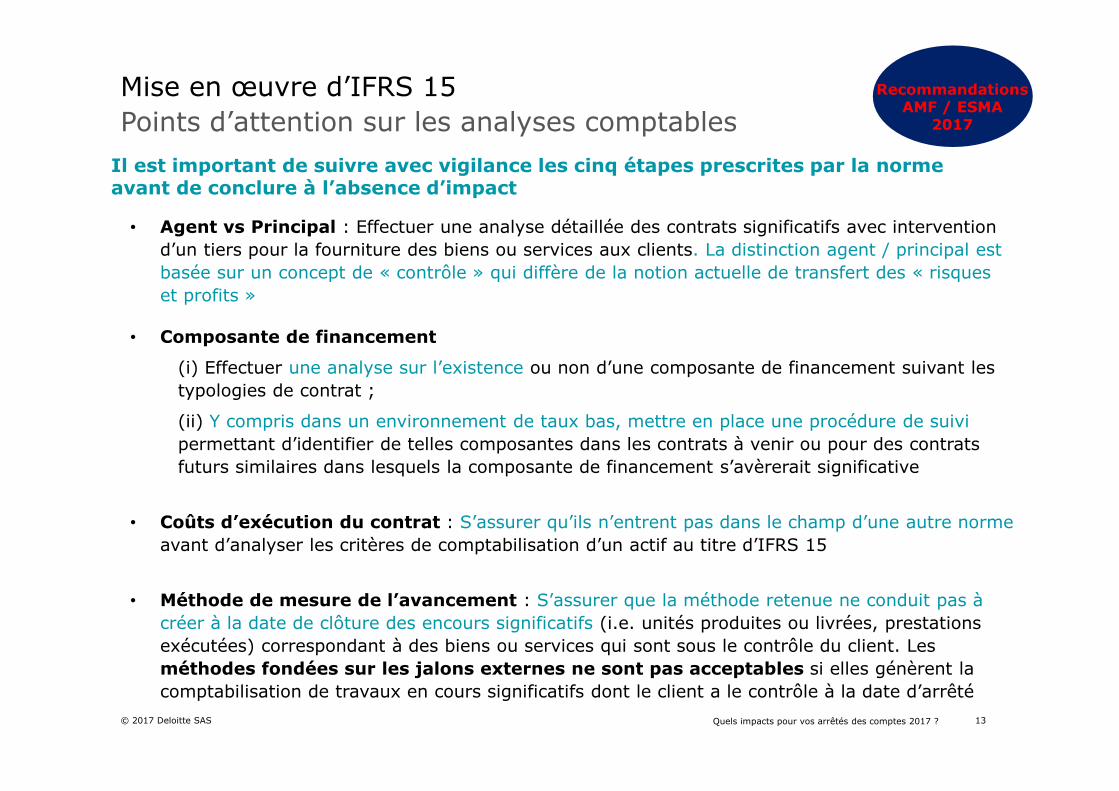

IFRS 15, Produits des activités ordinaires tirés de contrats conclus avec les clients

• Agent vs Principal : Effectuer une analyse détaillée des contrats significatifs avec intervention

d’un tiers pour la fourniture des biens ou services aux clients. La distinction agent / principal est

basée sur un concept de « contrôle » qui diffère de la notion actuelle de transfert des « risques

et profits »

• Composante de financement

(i) Effectuer une analyse sur l’existence ou non d’une composante de financement suivant les

typologies de contrat ;

(ii) Y compris dans un environnement de taux bas, mettre en place une procédure de suivi

permettant d’identifier de telles composantes dans les contrats à venir ou pour des contrats

futurs similaires dans lesquels la composante de financement s’avèrerait significative

• Coûts d’exécution du contrat : S’assurer qu’ils n’entrent pas dans le champ d’une autre norme

avant d’analyser les critères de comptabilisation d’un actif au titre d’IFRS 15

• Méthode de mesure de l’avancement : S’assurer que la méthode retenue ne conduit pas à

créer à la date de clôture des encours significatifs (i.e. unités produites ou livrées, prestations

exécutées) correspondant à des biens ou services qui sont sous le contrôle du client. Les

méthodes fondées sur les jalons externes ne sont pas acceptables si elles génèrent la

comptabilisation de travaux en cours significatifs dont le client a le contrôle à la date d’arrêté

Points d’attention sur les analyses comptables

Mise en œuvre d’IFRS 15

© 2017 Deloitte SAS 13Quels impacts pour vos arrêtés des comptes 2017 ?

Il est important de suivre avec vigilance les cinq étapes prescrites par la norme avant de conclure à l’absence d’impact

RecommandationsAMF / ESMA

2017

Informations sur la transition

• Importance d’une information qualitative davantage étoffée et spécifique (ordre de

grandeur si possible) ; information chiffrée attendue sur les impacts estimés d’IFRS 15.

Sont à présenter en annexes par ailleurs

• Les éléments en cours d’analyse

• Le cas échéant, les analyses permettant de conclure à l’absence d’impact significatif,

notamment si d’autres acteurs du secteur ont annoncé des effets matériels attendus

• Entreprendre une communication financière en amont (en dehors des comptes)pour les

sociétés significativement impactées

– Présenter les impacts attendus au niveau des principaux agrégats de communication

financière

– Sous réserve d’avoir fiabilisé l’information communiquée en amont

(i.e. établie sous la direction de la gouvernance de la société et forte implication des CAC)

1ère application d’IFRS 15 aux états financiers intermédiaires (ex : 30 juin 2018)

• Inclure des informations détaillées sur les principales analyses et conclusions comptables

– Désagrégation du chiffre d’affaires en cohérence avec l’information sectorielle et la

communication financière de la société

• Insister sur les éléments de la norme ayant le plus d’impact

Rappel : Se référer également à la recommandation AMF 2016-03 et au Public Statement de l’ESMA

relatif à IFRS 15

Information à fournir au titre d’IFRS 15

© 2017 Deloitte SAS 14Quels impacts pour vos arrêtés des comptes 2017 ?

RecommandationsAMF / ESMA

2017

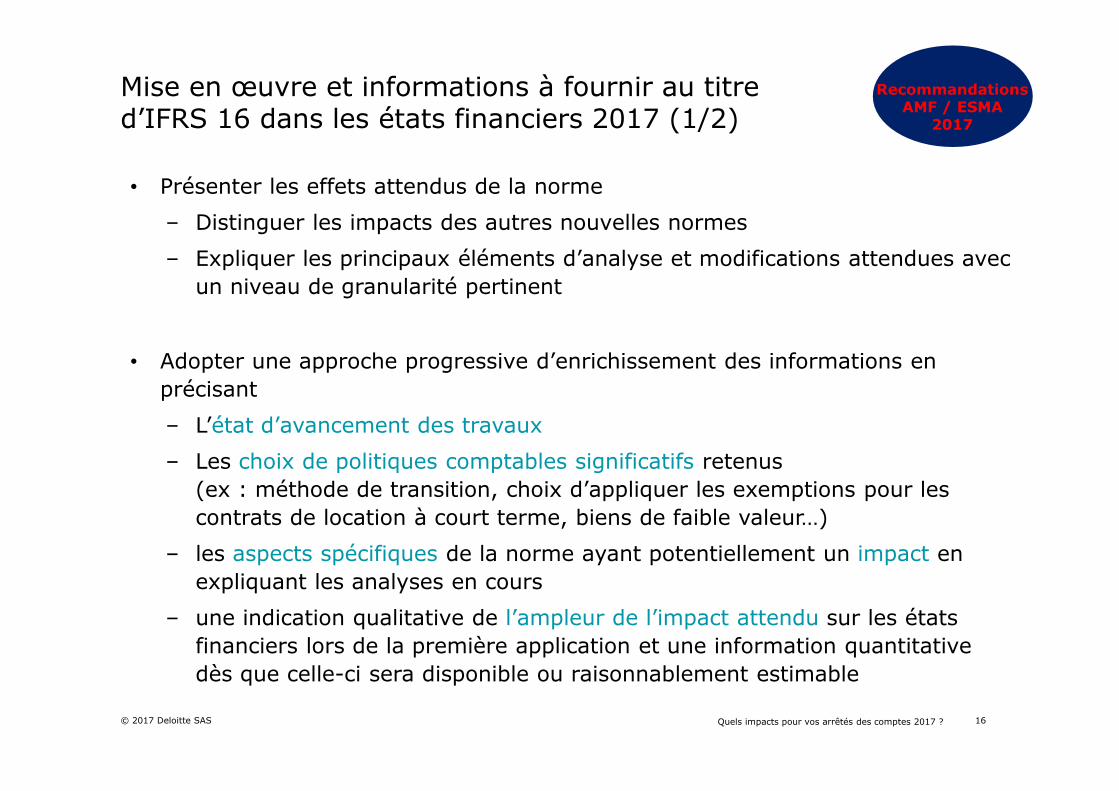

IFRS 16, Contrats de location

• Présenter les effets attendus de la norme

– Distinguer les impacts des autres nouvelles normes

– Expliquer les principaux éléments d’analyse et modifications attendues avec

un niveau de granularité pertinent

• Adopter une approche progressive d’enrichissement des informations en

précisant

– L’état d’avancement des travaux

– Les choix de politiques comptables significatifs retenus

(ex : méthode de transition, choix d’appliquer les exemptions pour les

contrats de location à court terme, biens de faible valeur…)

– les aspects spécifiques de la norme ayant potentiellement un impact en

expliquant les analyses en cours

– une indication qualitative de l’ampleur de l’impact attendu sur les états

financiers lors de la première application et une information quantitative

dès que celle-ci sera disponible ou raisonnablement estimable

Mise en œuvre et informations à fournir au titre d’IFRS 16 dans les états financiers 2017 (1/2)

© 2017 Deloitte SAS 16Quels impacts pour vos arrêtés des comptes 2017 ?

RecommandationsAMF / ESMA

2017

Mise en œuvre et informations à fournir au titre d’IFRS 16 dans les états financiers 2017 (2/2)

© 2017 Deloitte SAS 17Quels impacts pour vos arrêtés des comptes 2017 ?

• Présenter, uniquement dans les autres éléments de la communication financière,

les impacts attendus au niveau des agrégats utilisés en communication financière

• En cas d’utilisation de la méthode de transition rétrospective simplifiée : il n’est pas

possible de présenter une information comparative retraitée dans les états

financiers (information pro-forma a priori interdite mais les discussions se

poursuivent…)

– Si la société souhaite présenter en dehors des comptes des informations

relatives aux périodes précédentes, se référer à la recommandation AMF

2015-12 sur les IAP

• Si application d’IFRS 16 prévue par anticipation : l’indiquer explicitement dans les

états financiers

IAS 17 requiert en annexes des informations qui ne sont pas toujours fournies

• Compléter les informations spécifiques requises sur les contrats de locationsignificatifs

– Décrire les principales dispositions des contrats

– Préciser la charge totale de la période au titre de la location et sous-location

Rappel des recommandations de l’AMF pour la clôture 2016 (non reprises dans les recommandations 2017)

RecommandationsAMF / ESMA

2017

Autres points d’attention pour la clôture

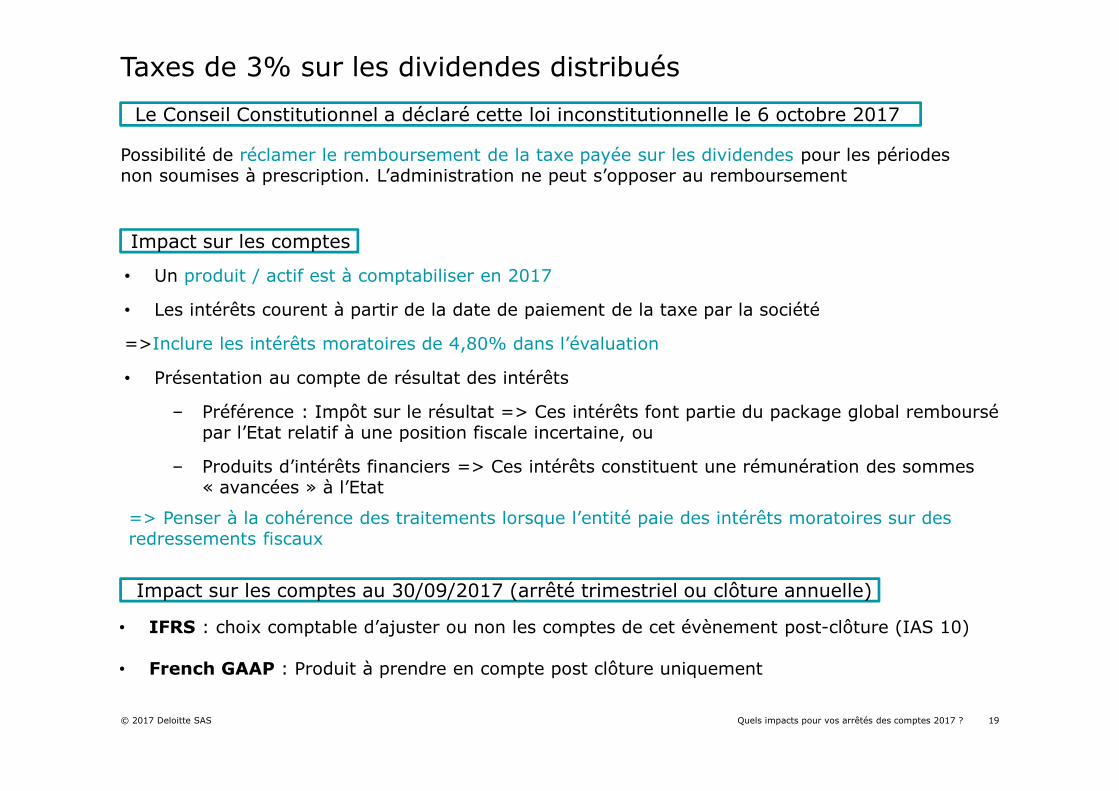

• Un produit / actif est à comptabiliser en 2017

• Les intérêts courent à partir de la date de paiement de la taxe par la société

=>Inclure les intérêts moratoires de 4,80% dans l’évaluation

• Présentation au compte de résultat des intérêts

– Préférence : Impôt sur le résultat => Ces intérêts font partie du package global remboursé par l’Etat relatif à une position fiscale incertaine, ou

– Produits d’intérêts financiers => Ces intérêts constituent une rémunération des sommes « avancées » à l’Etat

Taxes de 3% sur les dividendes distribués

Quels impacts pour vos arrêtés des comptes 2017 ?© 2017 Deloitte SAS 19

Le Conseil Constitutionnel a déclaré cette loi inconstitutionnelle le 6 octobre 2017

Possibilité de réclamer le remboursement de la taxe payée sur les dividendes pour les périodes non soumises à prescription. L’administration ne peut s’opposer au remboursement

Impact sur les comptes

Impact sur les comptes au 30/09/2017 (arrêté trimestriel ou clôture annuelle)

=> Penser à la cohérence des traitements lorsque l’entité paie des intérêts moratoires sur des redressements fiscaux

• IFRS : choix comptable d’ajuster ou non les comptes de cet évènement post-clôture (IAS 10)

• French GAAP : Produit à prendre en compte post clôture uniquement

20

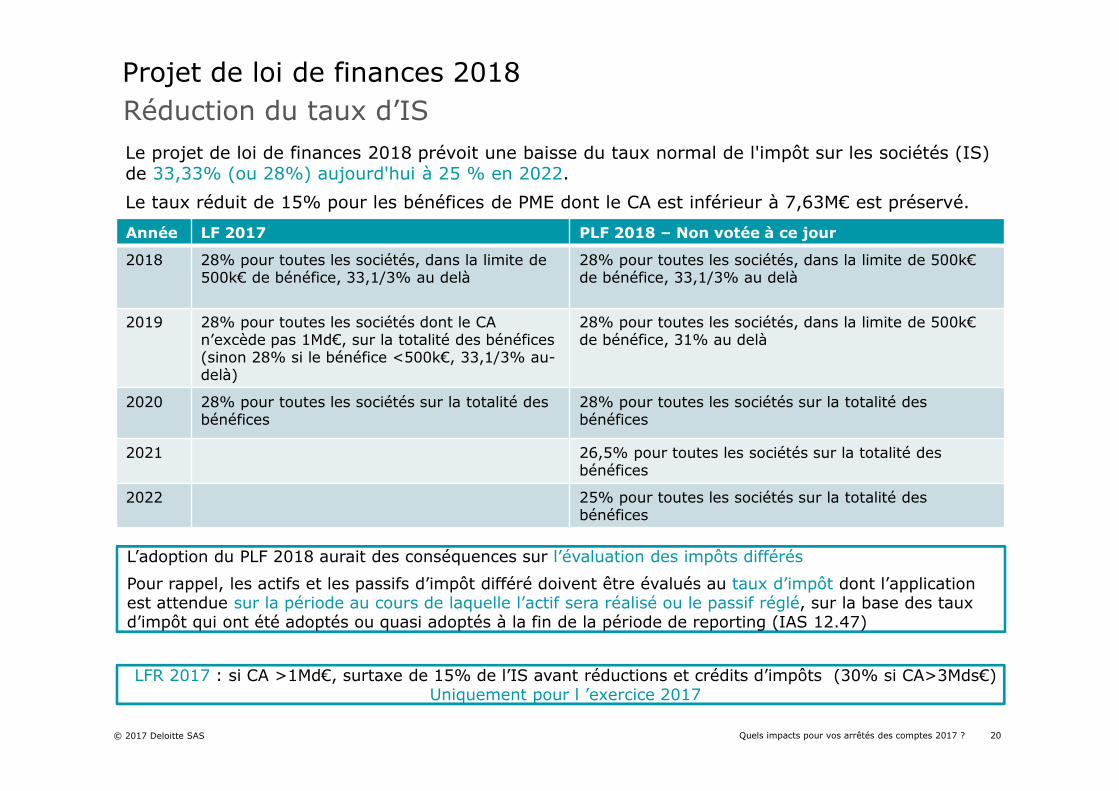

Projet de loi de finances 2018

Le projet de loi de finances 2018 prévoit une baisse du taux normal de l'impôt sur les sociétés (IS) de 33,33% (ou 28%) aujourd'hui à 25 % en 2022.

Le taux réduit de 15% pour les bénéfices de PME dont le CA est inférieur à 7,63M€ est préservé.

L’adoption du PLF 2018 aurait des conséquences sur l’évaluation des impôts différés

Pour rappel, les actifs et les passifs d’impôt différé doivent être évalués au taux d’impôt dont l’application est attendue sur la période au cours de laquelle l’actif sera réalisé ou le passif réglé, sur la base des taux d’impôt qui ont été adoptés ou quasi adoptés à la fin de la période de reporting (IAS 12.47)

© 2017 Deloitte SAS

Année LF 2017 PLF 2018 – Non votée à ce jour

2018 28% pour toutes les sociétés, dans la limite de 500k€ de bénéfice, 33,1/3% au delà

28% pour toutes les sociétés, dans la limite de 500k€ de bénéfice, 33,1/3% au delà

2019 28% pour toutes les sociétés dont le CA n’excède pas 1Md€, sur la totalité des bénéfices (sinon 28% si le bénéfice <500k€, 33,1/3% au-delà)

28% pour toutes les sociétés, dans la limite de 500k€ de bénéfice, 31% au delà

2020 28% pour toutes les sociétés sur la totalité des bénéfices

28% pour toutes les sociétés sur la totalité des bénéfices

2021 26,5% pour toutes les sociétés sur la totalité des bénéfices

2022 25% pour toutes les sociétés sur la totalité des bénéfices

LFR 2017 : si CA >1Md€, surtaxe de 15% de l’IS avant réductions et crédits d’impôts (30% si CA>3Mds€) Uniquement pour l ’exercice 2017

Réduction du taux d’IS

Quels impacts pour vos arrêtés des comptes 2017 ?

Revalorisation des indemnités légales de licenciement

© 2017 Deloitte SAS 21Quels impacts pour vos arrêtés des comptes 2017 ?

• L’indemnité de licenciement ne peut être inférieure aux montants suivants (Art R.1234-2, C.Travail)

– 1/4 de mois de salaire par année d’ancienneté pour les années jusqu’à 10 ans (précédemment 1/5)

– 1/3 de mois de salaire par année d’ancienneté pour les années à partir de 10 ans (précédemment 1/5 + 2/15 par année)

• Dans certaines conventions collectives, le montant des indemnités de départ à la retraite est égal au montant minimum légal, soit le montant des indemnités légales de licenciement

Quels impacts sur la comptabilisation des engagements de retraite selon IAS 19 : ajustement en écarts actuariels (OCI) ou coûts des services passés (P&L) ?

L’ajustement est à comptabiliser en coûts des services passés (P&L)

Décret n°2017-1398 du 25/09/2017

Points d’attention « French GAAP » dans le cadre de la préparation de la clôture

Fusions et opérations assimilées

Règlement n° 2017-01

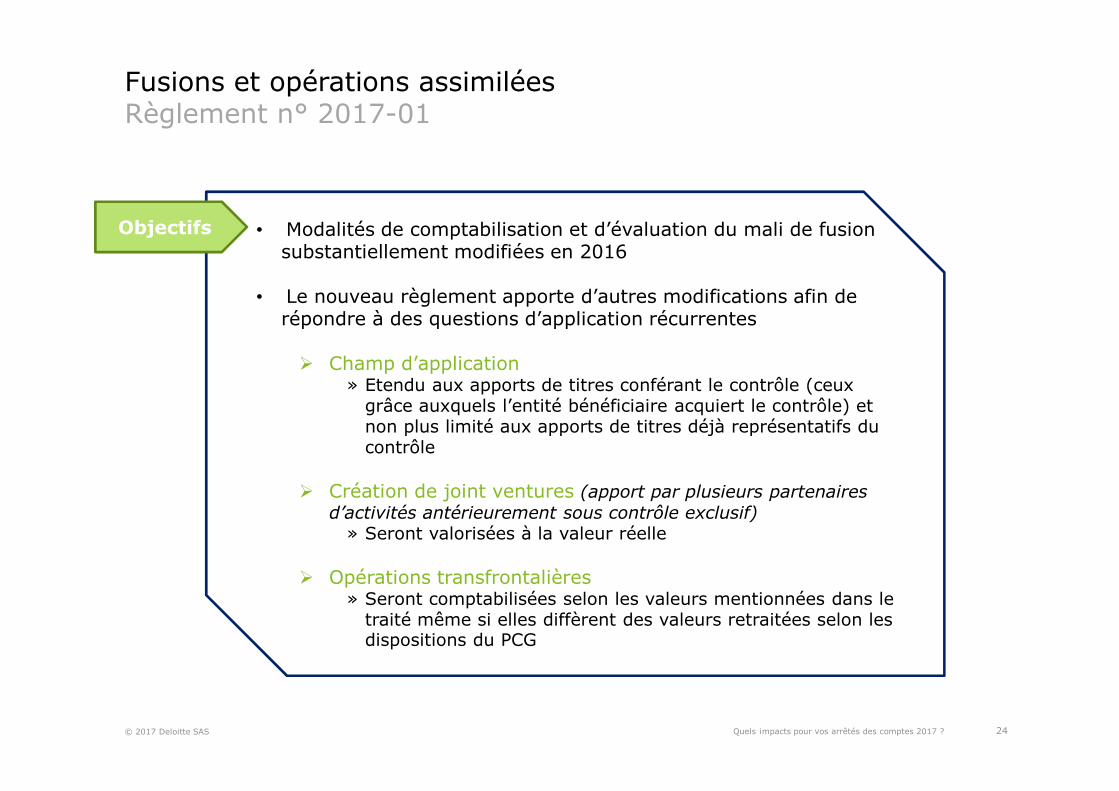

Fusions et opérations assimiléesRèglement n° 2017-01

• Modalités de comptabilisation et d’évaluation du mali de fusion substantiellement modifiées en 2016

• Le nouveau règlement apporte d’autres modifications afin de répondre à des questions d’application récurrentes

Champ d’application» Etendu aux apports de titres conférant le contrôle (ceux

grâce auxquels l’entité bénéficiaire acquiert le contrôle) et non plus limité aux apports de titres déjà représentatifs du contrôle

Création de joint ventures (apport par plusieurs partenaires d’activités antérieurement sous contrôle exclusif)

» Seront valorisées à la valeur réelle

Opérations transfrontalières» Seront comptabilisées selon les valeurs mentionnées dans le

traité même si elles diffèrent des valeurs retraitées selon les dispositions du PCG

Objectifs

Quels impacts pour vos arrêtés des comptes 2017 ? 24© 2017 Deloitte SAS

Fusions et opérations assimiléesRèglement n° 2017-01

Valeur globale des apports inférieure à la somme des valeurs réelles ou comptables des actifs et passifs identifiés

» Badwill comptabilisé dans un sous-compte de la prime de fusion

Harmonisation des méthodes comptables (en cas de fusions transfrontalières ou lorsque l’absorbante comptabilise les engagements de retraite)

» Par correction du mali ou boni de fusion et non plus par capitaux propres

Applicables aux opérations publiées postérieurement au 1er janvier 2018

1ère

application

25Quels impacts pour vos arrêtés des comptes 2017 ?© 2017 Deloitte SAS

Travaux en cours à l’ANC

Travaux en cours en l’ANCsur les changements de méthodes comptables

• Revoir les conditions d'un changement de méthode comptable (suite à la suppression dans le Code de commerce de l’exigence d'un « changement exceptionnel dans la situation du commerçant »)

• Revoir la liste et le statut des méthodes préférentielles

• Préciser les informations à fournir en annexe en cas de changement comptable

Conclusions attendues sur 2017 (?) ou 2018

Objectifs

Calendrier

27Quels impacts pour vos arrêtés des comptes 2017 ?© 2017 Deloitte SAS

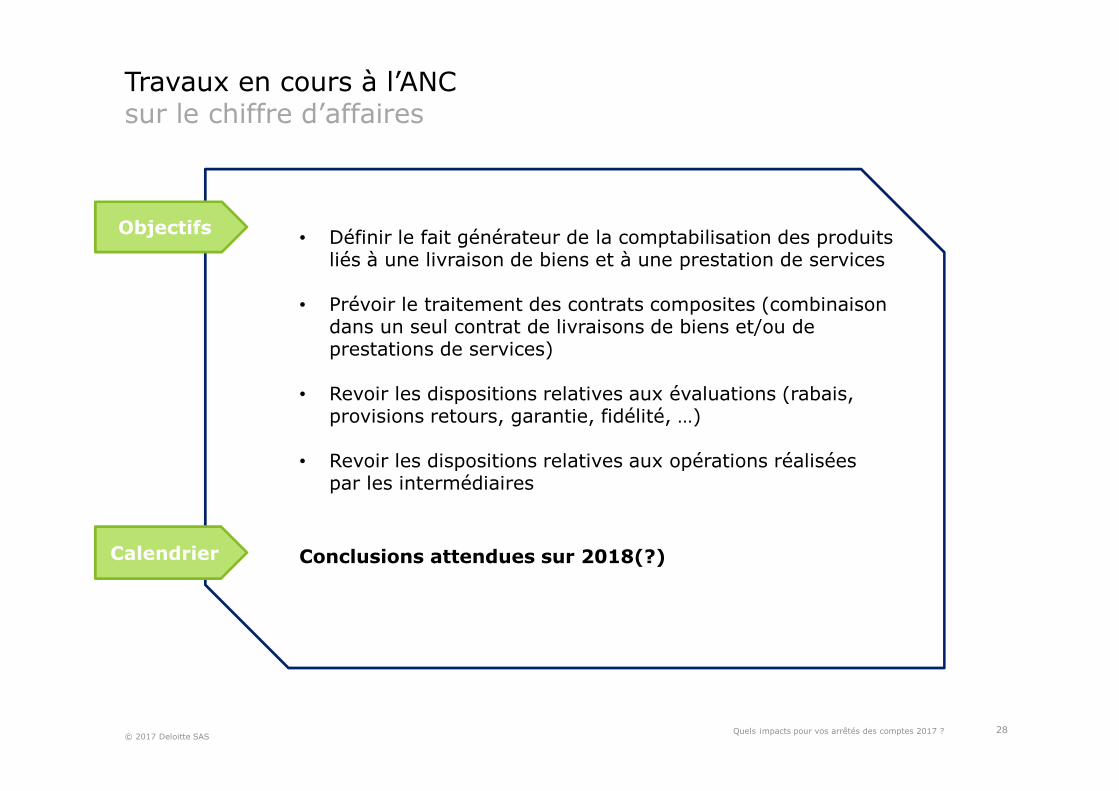

Travaux en cours à l’ANC sur le chiffre d’affaires

• Définir le fait générateur de la comptabilisation des produits liés à une livraison de biens et à une prestation de services

• Prévoir le traitement des contrats composites (combinaison dans un seul contrat de livraisons de biens et/ou de prestations de services)

• Revoir les dispositions relatives aux évaluations (rabais, provisions retours, garantie, fidélité, …)

• Revoir les dispositions relatives aux opérations réalisées par les intermédiaires

Conclusions attendues sur 2018(?)

Objectifs

Calendrier

28Quels impacts pour vos arrêtés des comptes 2017 ?© 2017 Deloitte SAS

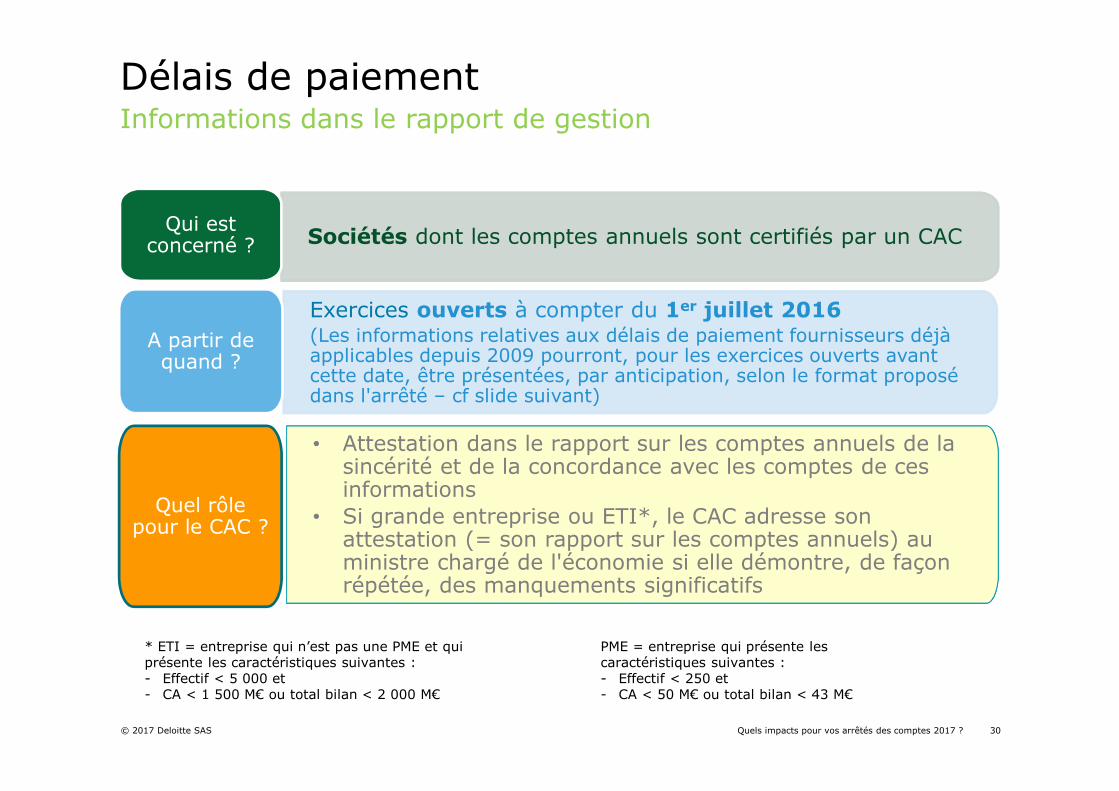

Délais de paiement

© 2017 Deloitte SAS 30

Informations dans le rapport de gestion

Délais de paiement

Sociétés dont les comptes annuels sont certifiés par un CACQui est

concerné ?

Exercices ouverts à compter du 1er juillet 2016 (Les informations relatives aux délais de paiement fournisseurs déjà applicables depuis 2009 pourront, pour les exercices ouverts avant cette date, être présentées, par anticipation, selon le format proposé dans l'arrêté – cf slide suivant)

A partir de quand ?

• Attestation dans le rapport sur les comptes annuels de la sincérité et de la concordance avec les comptes de ces informations

• Si grande entreprise ou ETI*, le CAC adresse son attestation (= son rapport sur les comptes annuels) au ministre chargé de l'économie si elle démontre, de façon répétée, des manquements significatifs

Quel rôle pour le CAC ?

* ETI = entreprise qui n’est pas une PME et qui présente les caractéristiques suivantes :- Effectif < 5 000 et- CA < 1 500 M€ ou total bilan < 2 000 M€

PME = entreprise qui présente les caractéristiques suivantes :- Effectif < 250 et- CA < 50 M€ ou total bilan < 43 M€

Quels impacts pour vos arrêtés des comptes 2017 ?

© 2017 Deloitte SAS 31

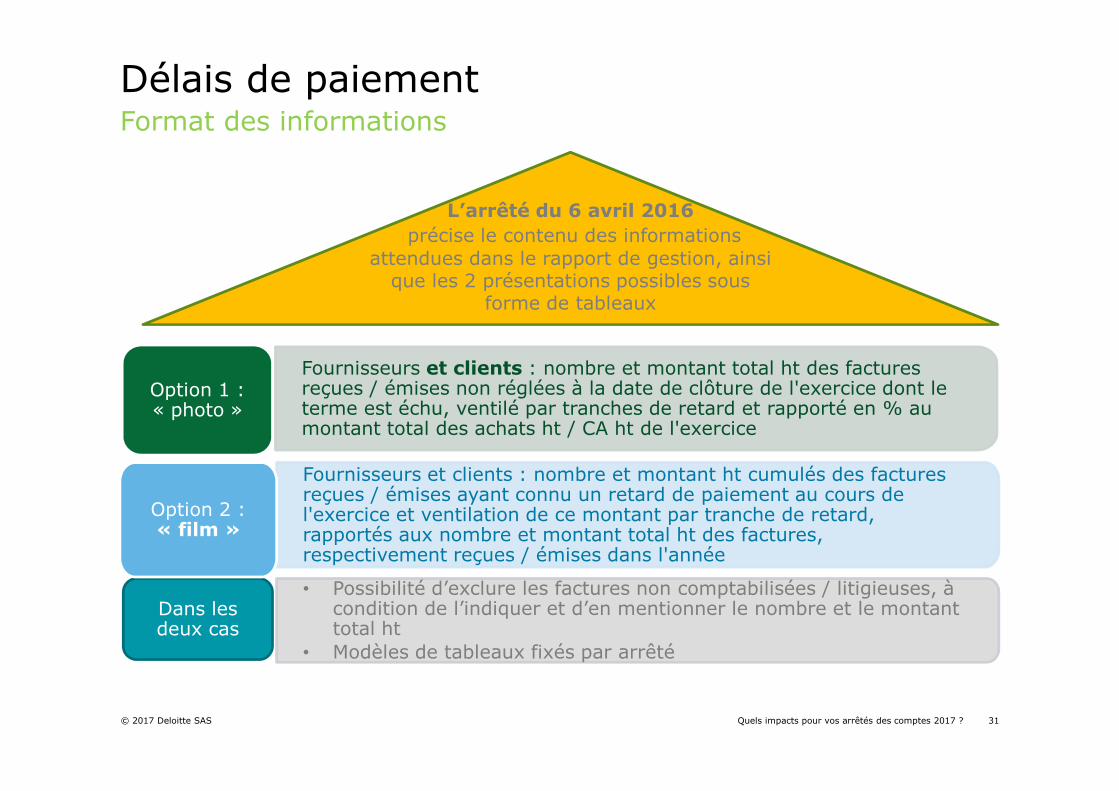

Format des informations

Délais de paiement

Fournisseurs et clients : nombre et montant total ht des factures reçues / émises non réglées à la date de clôture de l'exercice dont le terme est échu, ventilé par tranches de retard et rapporté en % au montant total des achats ht / CA ht de l'exercice

Option 1 : « photo »

• Possibilité d’exclure les factures non comptabilisées / litigieuses, à condition de l’indiquer et d’en mentionner le nombre et le montant total ht

• Modèles de tableaux fixés par arrêté

Dans les deux cas

Fournisseurs et clients : nombre et montant ht cumulés des factures reçues / émises ayant connu un retard de paiement au cours de l'exercice et ventilation de ce montant par tranche de retard, rapportés aux nombre et montant total ht des factures, respectivement reçues / émises dans l'année

Option 2 : « film »

L’arrêté du 6 avril 2016

précise le contenu des informations attendues dans le rapport de gestion, ainsi

que les 2 présentations possibles sous forme de tableaux

Quels impacts pour vos arrêtés des comptes 2017 ?

© 2017 Deloitte SAS 32

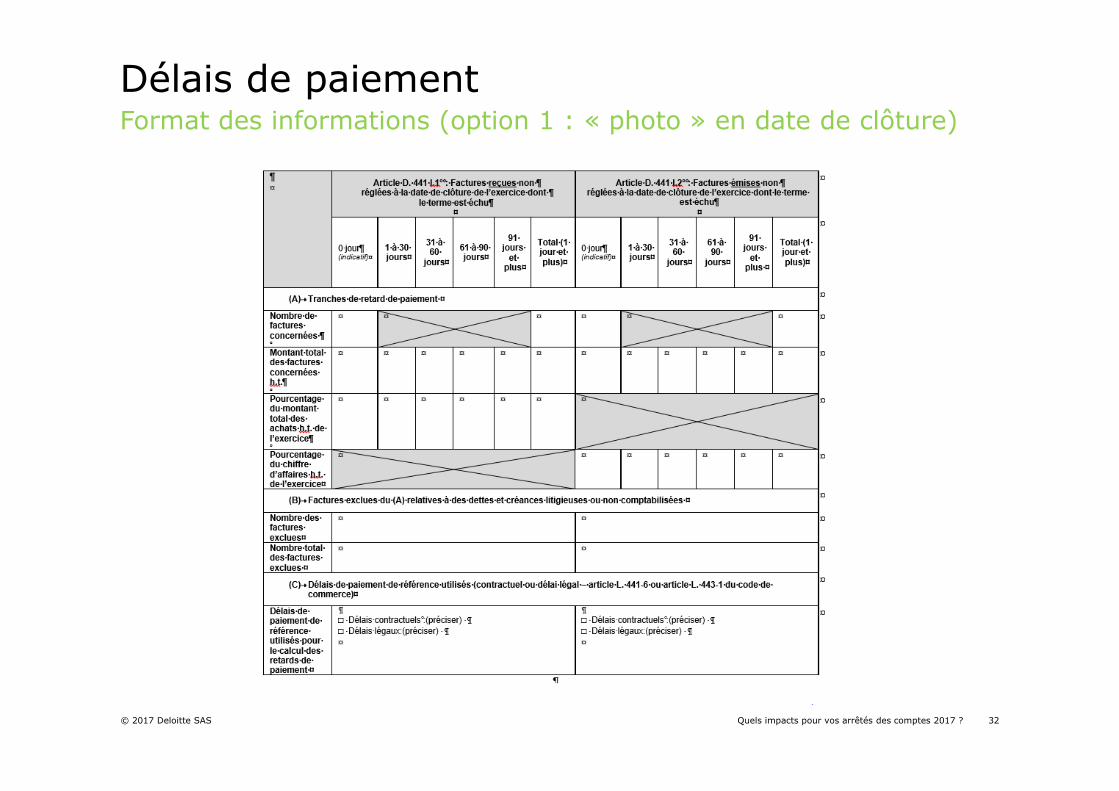

Format des informations (option 1 : « photo » en date de clôture)

Délais de paiement

Quels impacts pour vos arrêtés des comptes 2017 ?

© 2017 Deloitte SAS 33

Format des informations (option 2 : « film » de l’exercice)

Délais de paiement

Quels impacts pour vos arrêtés des comptes 2017 ?

Actualités et perspectives

Actualités fiscales

Quels impacts pour vos arrêtés des comptes 2017 ?© 2017 Deloitte SAS 35

Actualité : Suppression de la contribution de 3% sur les revenus distribués et création denouvelles contributions

• Contribution de 3% sur les revenus distribués

• Contributions exceptionnelle et additionnelle sur l’IS

Projet de loi de finances (PLF) et de financement de la sécurité sociale (PLFSS) pour 2018

• Réduction progressive du taux de l’impôt sur les sociétés

• Modification de l’amendement Carrez

• Baisse du taux du CICE

• Aucun élargissement du champ d’application de la Taxe sur les Transactions Financières

• Modification de la C3S

Deuxième projet de loi de finances rectificative (PLFR) 2017

• Réduction du taux de l’intérêt de retard et de l’intérêt moratoire

• Interdiction de la déduction en charge des impôts prélevés conformément aux dispositions d’une convention fiscale

• Suppression de la procédure d’agrément préalable pour l’application du régime de faveur aux opérations derestructuration réalisées au profit d’une personne morale étrangère

Sommaire

Actualités fiscales

Suppression de la contribution de 3% sur les revenus distribués et création de nouvelles contributions

Contribution de 3% sur les revenus distribués

Actualités fiscales

Quels impacts pour vos arrêtés des comptes 2017 ?© 2017 Deloitte SAS 37

• Evolution jurisprudentielle

− Remise en cause progressive de la taxe :

• Inconstitutionnalité de l’exonération de la contribution applicable aux distributions intra-groupe (QPC,septembre 2016 1).

• Incompatibilité de la taxe de 3 % sur les redistributions effectuées, par une société mère française, desdividendes perçus d’une filiale européenne, avec la Directive Mère-fille (CJUE, juin 2017 2).

• Inconstitutionnalité de la taxe de 3% dans son ensemble (QPC, octobre 2017 3).

Cette abrogation vaut pour toutes les affaires non jugées définitivement à la date de publicationde la décision.

• Evolution législative

• Le PLF 2018 prévoit une suppression définitive de la contribution de 3% sur les revenus distribués à compterdes distributions effectuées au 1er janvier 2018.

• Conséquences

• Possibilité de demander le remboursement de la taxe pour les sociétés qui se sont acquittées de cettecontribution de 3%, sous réserve du respect des règles de prescription.

• Celles-ci devront comptabiliser, le cas échéant, le produit correspondant.

Contributions exceptionnelle et additionnelle sur l’IS

Actualités fiscales

Quels impacts pour vos arrêtés des comptes 2017 ?© 2017 Deloitte SAS

38

− Le premier PLFR 2017 instaure une contribution exceptionnelle et une contribution additionnelle à l’impôt sur lessociétés pour compenser le remboursement de la taxe à 3%.

• Régime proposé

− Pour les sociétés dont le CA : 1Md€<CA<3Md€ = contribution exceptionnelle de 15% sur le montant de l’IS,− Pour les sociétés dont : CA>3Md€ = contribution additionnelle de 15% sur le montant de l’IS.

• Soit au total, une contribution supplémentaire de 30% de l’IS

! Un mécanisme d’atténuation des effets de seuil serait mis en place (amendement AN) pour les sociétés dont:

1Md€<CA<1,1Md€

3Md€<CA<3,1Md€

Ces contributions présentent un caractère exceptionnel puisqu’elles seraient assises sur le seul IS dû au titre desexercices clos à compter du 31 décembre 2017 jusqu’au 30 décembre 2018.

• Champ d’application

Ces seuils d’assujettissement seraient appréciés par référence au CA réalisé par le redevable au cours de l’exercice oude la période d’imposition (base de douze mois).

En présence d’une IF : taxes dues par la société mère. Seuil à apprécier sur la base de la somme des chiffresd’affaires des sociétés membres du groupe.

• Paiement des contributions

− Acompte de 95% à régler avec le dernier acompte d’IS de l’exercice.• Délai supplémentaire de 5 jours pour les contribuables versant leur quatrième acompte d’IS en décembre.

− Complément à verser à l’occasion du solde de liquidation de l’IS.• Restitution de l’excédent éventuel sous 30 jours.

Actualités fiscales

Projet de loi de finances (PLF)et de financement de la sécurité sociale (PLFSS) 2018

PLF 2018

Actualités fiscales

40

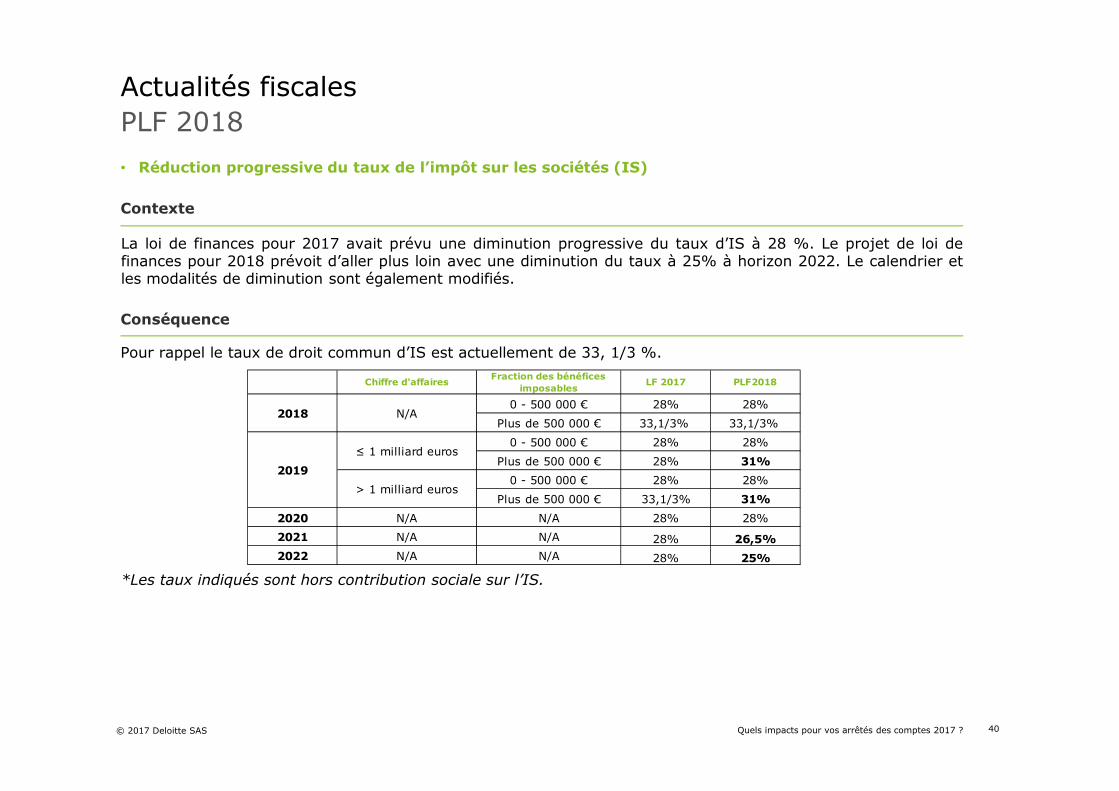

• Réduction progressive du taux de l’impôt sur les sociétés (IS)

Pour rappel le taux de droit commun d’IS est actuellement de 33, 1/3 %.

*Les taux indiqués sont hors contribution sociale sur l’IS.

Conséquence

© 2017 Deloitte SAS

Chiffre d'affairesFraction des bénéfices

imposablesLF 2017 PLF2018

0 - 500 000 € 28% 28%

Plus de 500 000 € 33,1/3% 33,1/3%

0 - 500 000 € 28% 28%

Plus de 500 000 € 28% 31%

0 - 500 000 € 28% 28%

Plus de 500 000 € 33,1/3% 31%

2020 N/A N/A 28% 28%

2021 N/A N/A 28% 26,5%

2022 N/A N/A 28% 25%

2018 N/A

≤ 1 milliard euros

> 1 milliard euros

2019

La loi de finances pour 2017 avait prévu une diminution progressive du taux d’IS à 28 %. Le projet de loi definances pour 2018 prévoit d’aller plus loin avec une diminution du taux à 25% à horizon 2022. Le calendrier etles modalités de diminution sont également modifiés.

Contexte

Quels impacts pour vos arrêtés des comptes 2017 ?

PLF 2018

Actualités fiscales

41

• Modification de l’amendement Carrez

Régime actuel : le dispositif limite la déduction des charges financières liées à l’acquisition de titres de participation sila société acquéreuse (sa société mère ou sœur française) n’exerce pas sur la société acquise un pouvoir de décision ouun contrôle effectif.

Le PLF 2018 prévoyait initialement la suppression de ce dispositif. Les députés ont finalement voté un amendementvisant à réduire son champ d’application.

Aménagements proposés : les députés étendent l’exonération du dispositif aux sociétés mères et sœurs de la sociétécessionnaire situées dans l’Union européenne ou dans l’Espace économique européen (ayant conclu avec laFrance une Convention d’assistance administrative mutuelle).

Quels impacts pour vos arrêtés des comptes 2017 ?© 2017 Deloitte SAS

PLF 2018

Actualités fiscales

42

• Baisse du taux de CICE

Le PLF 2018 prévoit la modification du CICE en deux temps :– une baisse du taux de 7 % à 6 % pour les salaires versés en 2018,‒ une suppression du CICE en 2019 remplacé par un allègement des cotisations patronales.

• Aucun élargissement du champ d’application de la Taxe sur les Transactions Financières (TTF)

La loi de finances pour 2017 avait prévu une extension de la TTF aux opérations intra-day avec une entrée envigueur différée au 1er janvier 2018. Le PLF pour 2018 supprimerait finalement cette extension.

© 2017 Deloitte SAS Quels impacts pour vos arrêtés des comptes 2017 ?

PLFSS 2018

Actualités fiscales

43

• Modification de la C3S

Régime actuel :

− C3S = taux de 0,13% sur le chiffre d’affaires global annuel hors taxes,

− Contribution additionnelle à la C3S = taux de 0,03 % du même chiffre d’affaires,

− Contribution supplémentaire (instaurée le 1er janvier 2017 pour les sociétés dont le chiffre d’affaires estégal ou supérieur à 1 milliard d’euros) = 0,04%.

Aménagements proposés :

− Suppression de la contribution supplémentaire à la C3S,

− Fusion de la C3S et de sa contribution additionnelle,

− Rétablissement de l’obligation de télé-règlement.

Conséquence : le PLFSS 2018 ne prévoit aucune date d’entrée en vigueur pour ces mesures. Celles-ci seraientapplicables à la date d’entrée en vigueur du PLFSS 2018.

! Le 1er acompte, à verser avant le 15 décembre prochain, pourrait ainsi rester dû par les sociétésentrant dans le champ de la contribution supplémentaire au 1er janvier 2017.

© 2017 Deloitte SAS Quels impacts pour vos arrêtés des comptes 2017 ?

Actualités fiscales

Deuxième projet de loi de finances rectificative (PLFR) 2017

2ème PLFR 2017

Actualités fiscales

45

• Réduction du taux de l’intérêt de retard et de l’intérêt moratoire

− Réduction du taux annuel des intérêts de retard et moratoire de 4,8% à 2,4% par an,

− Application aux intérêts courant à compter du 1er janvier 2018.

• Impact sur les contentieux sur la taxe à 3% ?

• Interdiction de la déduction en charge des impôts prélevés conformément aux dispositions d’uneconvention fiscale

− L’impôt acquitté à l’étranger prélevé conformément aux stipulations d’une convention fiscale ne pourrait êtreadmis parmi les charges déductibles d’une société française,

− même dans le cas d’un exercice déficitaire,

− quels que soit les termes de la convention fiscale.

• Suppression de la procédure d’agrément préalable pour l’application du régime de faveur auxopérations de restructuration réalisées au profit d’une personne morale étrangère

− Les procédures d’agrément préalable seraient supprimées pour :

• les opérations de restructurations réalisées par une personne morale française au profit d’une personnemorale étrangère,

• les opérations d’apports-attributions, sous réserve de respecter certaines conditions.

− L'engagement de conservation des titres pendant trois ans en cas d'apport partiel d'actif ou de scission seraitsupprimé.

Quels impacts pour vos arrêtés des comptes 2017 ?© 2017 Deloitte SAS

Actualités règlementairesNouveaux rapports des CAC

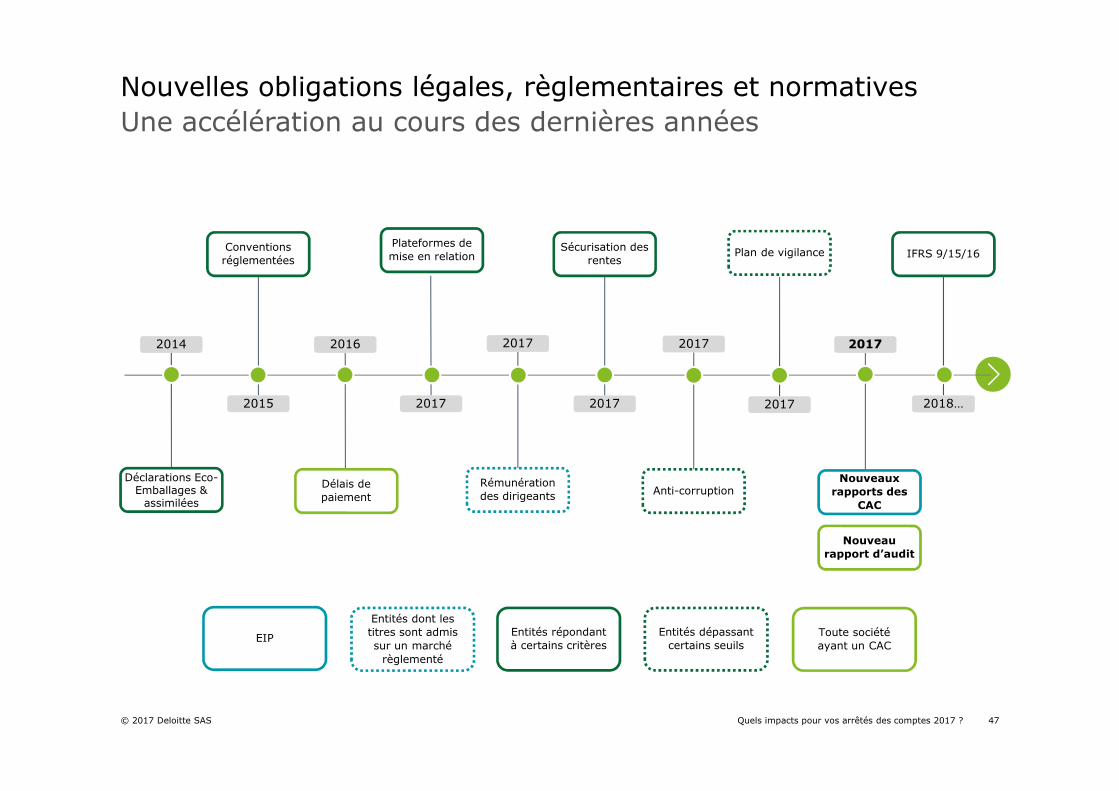

Une accélération au cours des dernières années

Nouvelles obligations légales, règlementaires et normatives

Quels impacts pour vos arrêtés des comptes 2017 ?© 2017 Deloitte SAS 47

EIP

Entités dont les titres sont admis sur un marché

règlementé

Entités répondant à certains critères

Entités dépassant certains seuils

Toute société ayant un CAC

Conventions réglementées

Nouveaux rapports des

CAC

Sécurisation des rentes

Délais de paiement

Anti-corruption

Plan de vigilance IFRS 9/15/16

2015

2016

2017 2017

2017 2017

2017

2017

2018…

2014

Déclarations Eco-Emballages &

assimilées

Rémunération des dirigeants

Plateformes de mise en relation

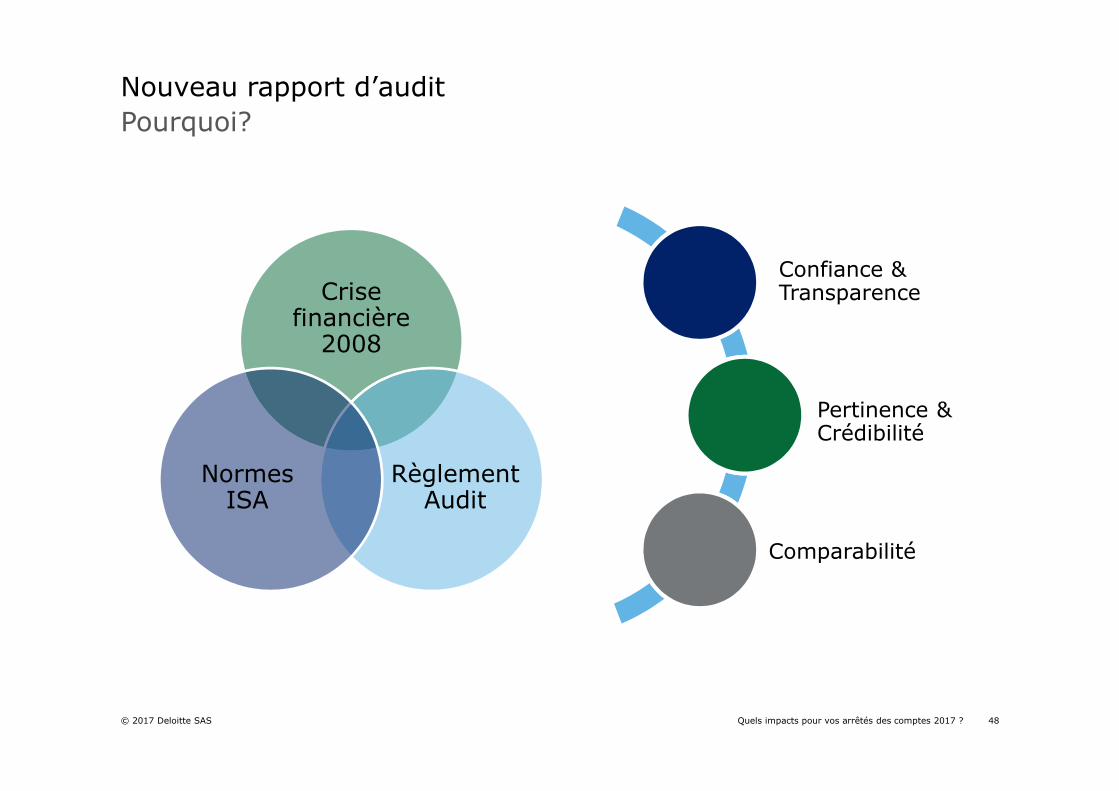

Nouveau rapport d’audit

Pourquoi?

Nouveau rapport d’audit

Quels impacts pour vos arrêtés des comptes 2017 ?© 2017 Deloitte SAS 48

Confiance & Transparence

Pertinence & Crédibilité

Comparabilité

Crisefinancière

2008

RèglementAudit

NormesISA

Enrichissement et nouvelle structure

Nouveau rapport d’audit

Quels impacts pour vos arrêtés des comptes 2017 ?© 2017 Deloitte SAS 49

Non EIP

Exercices ouverts> 29.07.16

EIP

Exercices ouverts > 17.06.16

EIP seulement

Non EIP

Exercices ouverts> 29.07.16

EIP

Exercices ouverts > 17.06.16

• Partie spécifique du rapport en cas d’incertitude significative

• Description des risques d’anomalies significatives jugés les plus importants par les CAC

• Synthèse des réponses apportées par les CAC

• Principales observations, le cas échéant

• Raisons pour lesquelles ces points ont été considérés comme des KAM

• Renvoi aux notes de l’annexe

POINTS CLES DE L’AUDIT (KAM)

CONTINUITE D’EXPLOITATION

• Date de la dernière nomination

• Ancienneté totale du mandat

ORIGINE DE LA MISSION

• Beaucoup plus développées !

• Qualité des comptes

• Continuité d’exploitation

RESPONSABILITE DE LA SOCIETE

RESPONSABILITE DES CAC

ISA 700-701 Règlement EIP

• Respect du code de déontologie

• Attestation de l’absence de fourniture de services interdits

• Mention des services autorisés fournis et non mentionnés dans l’annexe / le rapport de gestion

INDEPENDANCE

OPINION

• Mention de la cohérence de l’opinion avec le rapport des CAC au comité d’audit

• Opinion en 1er, puis fondement de l’opinion (référentiel audit et indépendance)

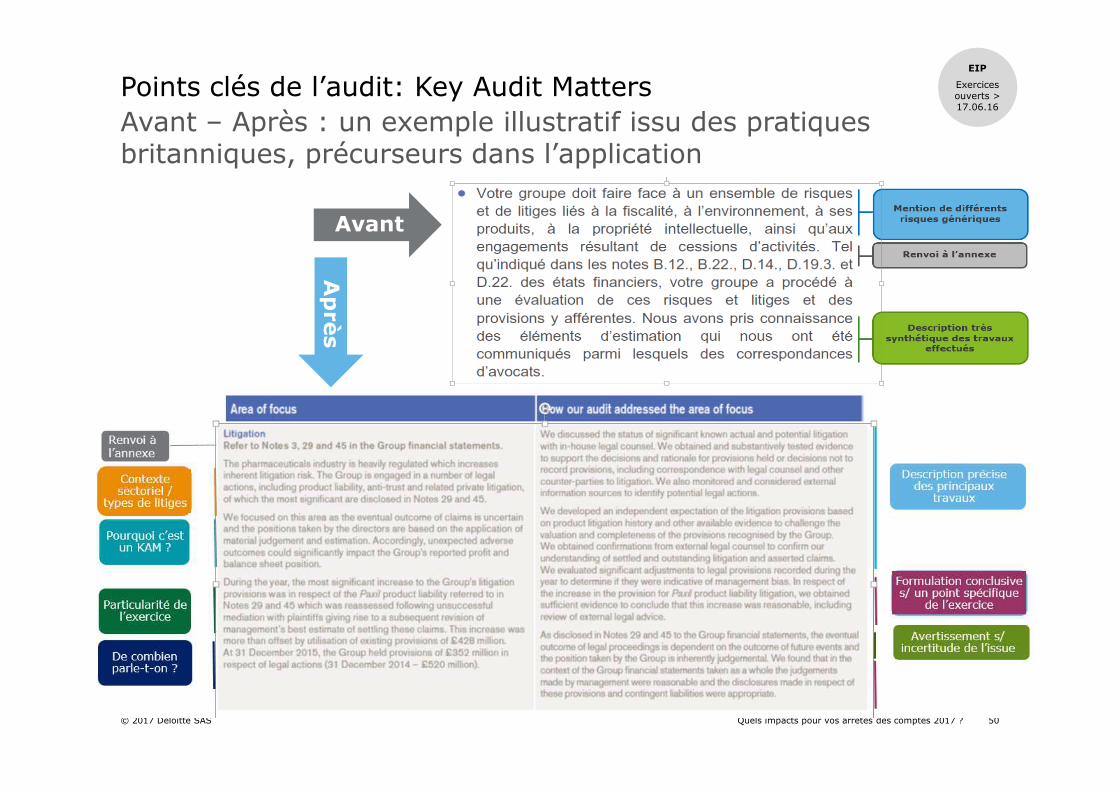

Avant – Après : un exemple illustratif issu des pratiques britanniques, précurseurs dans l’application

Points clés de l’audit: Key Audit Matters

Quels impacts pour vos arrêtés des comptes 2017 ?© 2017 Deloitte SAS 50

Avant

Ap

rès

EIP

Exercices ouverts > 17.06.16

Conclusion

Deloitte fait référence à un ou plusieurs cabinets membres de Deloitte Touche Tohmatsu Limited, société de droit anglais (« private company limited by guarantee »), et à son réseau de cabinets membres constitués en entités indépendantes et juridiquement distinctes. Pour en savoir plus sur la structure légale de Deloitte Touche Tohmatsu Limited et de ses cabinets membres, consulter www.deloitte.com/about. En France, Deloitte SAS est le cabinet membre de Deloitte Touche Tohmatsu Limited, et les services professionnels sont rendus par ses filiales et ses affiliés.

Deloitte fournit des services professionnels dans les domaines de l’audit, de la fiscalité, du consulting et du financialadvisory à ses clients des secteurs public et privé, quel que soit leur domaine d’activité. Fort d’un réseau de firmes membres dans plus de 150 pays, Deloitte allie des compétences de niveau international à un service de grande qualité afin d’aider ses clients à répondre à leurs enjeux les plus complexes. Nos 244 400 professionnels sont animés par un même objectif, faire de Deloitte la référence en matière d’excellence de service.

En France, Deloitte mobilise un ensemble de compétences diversifiées pour répondre aux enjeux de ses clients, de toutes tailles et de tous secteurs – des grandes entreprises multinationales aux microentreprises locales, en passant par les entreprises moyennes. Fort de l’expertise de ses 10 300 collaborateurs et associés, Deloitte en France est un acteur de référence en audit, risk advisory, consulting, financial advisory, juridique & fiscal et expertise comptable, dans le cadre d’une offre pluridisciplinaire et de principes d’action en phase avec les exigences de notre environnement.

© 2017 Deloitte SAS. Membre de Deloitte Touche Tohmatsu Limited