actualité en matière de décisions anticipées -...

TRANSCRIPT

Actualités en matière de décisions anticipées

Mons, le 10 mars 2016

Actualité en matière de décisions anticipées

Philippe Dedobbeleer :Conseiller Général

au sein de l’AG Fiscalité

Avertissement : Cette présentation constitue uniquement la vision de l’orateur et ne pourra aucunement

représenter de facto la vision du SPF Finances

SDA• Partie I : Présentation du SDA• Partie II : Incitants fiscaux en matière

propriété intellectuelle: pratique du SDA• Partie III : Le SDA et les mesures anti-abus• Partie IV : Analyse de décisions anticipées en

matière de réorganisations• Partie V : Autres thématiques abordées

Partie I :

Présentation du Service des Décisions Anticipées en matières

fiscales (SDA)

SDA• 1. Structure du SDA• 2. Historique du SDA• 3. Bases légales• 4. Demande de prefiling• 5. Demande formelle• 6. Statistiques/rapport annuel• 7. Interaction entre le SDA et le

SPF Finances

1. Structure du SDA

Collège6 membres du Collège dont un

président (mandat de 5 ans renouvelable)

Assistants (+/- 115)Haut niveau technique

Choisis par le Collège après procédure de sélection

Désignés par le Ministre des Finances pour une période de 5 ans

(renouvelable)

2. Historique du SDA

• Longue tradition de rulings informels avec lescontrôleurs locaux ou les services centraux

• 1993 – 2002: (L 22/07/1993) Commission desAccord Fiscaux Préalables (champ decompétences limité)

• 1999-2004: Service des Décisions Anticipées ausein du SPF Finances (scope: restreint)

2. Historique du SDA

• Loi du 24/12/2002 : Base légale du nouveausystème généralisé de décisions anticipées(scope très large)

• 2005: Création du service autonome : Servicedes Décisions Anticipées en matière fiscale(SDA)

3. Bases légales

• Loi du 21/06/2004 : création formelle duSDA

• A.R. 13/08/2004 : création, structure etmode de fonctionnement du SDA

• A.R. 06/04/2010 : nomination duprésent Collège (décision du Conseildes Ministres restreint du 12/03/2010)

3. Bases légales

• « Par décision anticipée, il y a lieu d'entendrel'acte juridique par lequel le Service desDécisions Anticipées en matière fiscaledétermine conformément aux dispositionsen vigueur comment la loi s'appliquera à unesituation ou à une opération particulièrequi n'a pas encore produit d'effets sur leplan fiscal . ».

3. Bases légales

• Une décision anticipée peut être donnée surtous les impôts fédéraux, ainsi que sur lesimpôts régionaux dont le service est assurépar les autorités fédérales (ex. : droits desuccession, de donation, d’enregistrement,taxe de circulation => différences selon lesrégions)

3. Bases légales

• Précédemment : décisions anticipées sur uneliste limitative de dispositions légales

• Depuis la Loi du 24/12/2002 : décisionsanticipées sur toutes les matières sauf ce quiest formellement exclu par la Loi (listelimitative des exclusions)

3. Bases légales> Les matières pour lesquelles le Service des Décisions

Anticipées n'est pas autorisé à donner une décisionanticipée, sont les suivantes (A.R. 17/01/2003) :

• les taux d'imposition et le calcul des impôts;• les montants et pourcentages;• la déclaration, les investigations et le contrôle,

l'utilisation des moyens de preuve, la procédure detaxation, les voies de recours, les droits etprivilèges du Trésor, la base minimale d'imposition,les délais, la prescription, le secret professionnel,l'entrée en vigueur et les responsabilités etobligations de certains officiers et fonctionnairespublics, d'autres personnes ou de certainesinstitutions;

• les bases forfaitaires de taxation;

3. Bases légales

• les dispositions pour lesquelles une procédurespécifique d'agrément ou de décision est organisée,y compris les procédures collectives;

• les dispositions ou usages organisant uneconcertation ou une consultation d'autres autoritéset pour lesquelles le Ministre des Finances ou lesservices de l'administration fiscale ne sont pashabilités à se prononcer isolément ouunilatéralement;

• les dispositions qui organisent les sanctions,amendes, accroissements et majorations d'impôt;

3. Bases légales

• Une décision anticipée ne peut êtredonnée lorsque :

� 1° la demande a trait à des situations ouopérations identiques à celles ayant déjàproduit des effets sur le plan fiscal dans lechef du demandeur ou faisant l'objet d'unrecours administratif ou d'une actionjudiciaire sur le plan fiscal entre l'État belgeet le demandeur;

3. Bases légales

� 2° l'octroi d'une décision anticipée seraitinapproprié ou inopérant en raison de lanature des dispositions légales ouréglementaires invoquées dans lademande;

� 3° la demande a trait à toute applicationd'une loi d'impôt relative au recouvrementet aux poursuites

4. Demande de prefiling

• Procédure pouvant être décrite comme unensemble de contacts informels préalablesà une demande formelle

• Procédure facultative• Peut être entamée par un conseiller sur une

base anonyme• Aboutira bien souvent sur une demande

formelle qui aura été enrichie par lesinformations échangées lors du prefiling

4. Demande de prefiling

• Procédure conseillée pour les opérationscomplexes ou concernant différents impôts

• Permet de connaître les premièresimpressions du SDA (ligne de conduite ≠

engagement formel mais principe deconfiance)

• Le contrôleur local n’est pas informé

4. Demande de prefiling

• Éléments requis :> E-mail, courrier ou fax> Indiquer qu’il s’agit d’un prefiling> Brève description de l’opération ou de la

transaction envisagée> Mentionne les bases légales et impôts

concernés

5. Demande formelle

• E-mail, Courrier ou fax• Nette préférence pour des échanges

“paperless” (e-mail)• Le SDA accepte sans traduction de très

nombreux documents en Anglais mais peutrequérir la traduction de certains élémentsessentiels à la demande

5. Demande formelle

• La Loi impose que la demande contienne :> l'identité du demandeur et, le cas échéant,

des parties et des tiers concernés;> la description des activités du demandeur;> la description complète de la situation ou

de l'opération particulière;

5. Demande formelle

> la référence aux dispositions légales ouréglementaires sur lesquelles devra porter ladécision

> La demande contient, le cas échéant, unecopie intégrale des demandes qui ont étéintroduites pour le même objet auprès desautorités fiscales des États membres desCommunautés européennes ou d'États tiersavec lesquels la Belgique a conclu uneconvention préventive de la double imposition,et des décisions qui s'y rapportent

5. Demande formelle

• Pour un traitement plus rapide desdemandes, nous conseillons de fournir uneinformation complète

• Cela permet à l’équipe d’avoir une visionclaire de l’opération ou de la transactionenvisagée

• Le contrôleur local reçoit une copie de lademande

5. Demande formelle

Proposition de décision

> Une proposition de décision est débattueet est rédigée afin de la soumettre auCollège

> Le membre du Collège responsable validela proposition, la met à l’ordre du jour duCollège et y défend le dossier

5. Demande formelle

Délai indicatif : Décision dans les 3 mois

Temps moyen de traitement d’un dossier : +/- 83 jours “calendrier”

5. Demande formelle

Le Collège• Se réunit le mardi• En principe, décisions à l’unanimité

(consensus)• Autonome• La voix du président est prépondérante en

cas d’égalité• Le président et un membre du Collège

signent la décision

5. Demande formelle

• La décision anticipée lie le Service PublicFédéral Finances pour l'avenir, sauf :

> Lorsqu'il apparaît que la situation et les opérationsdécrites par le demandeur l'ont été de manièreincomplète ou inexacte, ou lorsque des élémentsessentiels des opérations n'ont pas été réalisés dela manière présentée par le demandeur;

> Lorsque les conditions auxquelles la décisionanticipée est subordonnée ne sont pas remplies;

5. Demande formelle

• La décision anticipée lie le Service public fédéralFinances pour l'avenir, sauf :

> En cas de modification des dispositions destraités, du droit communautaire ou du droit internequi sont applicables à la situation ou à l'opérationvisée par la décision anticipée;

> Validité des décisions : 5 ans (sauf exceptions)

5. Demande formelle

Après la décision

• La décision est notifiée au demandeur• Le contrôleur local reçoit une copie de la

décision• Publication anonyme des décisions (sauf si

demande de non publication dûment justifiéeet approuvée par le Collège)

5. Demande formelle

La décision

• La décision anticipée ne lie pas ledemandeur, mais si le demandeur réalisel’opération sans respecter la description qu’ilen a faite ou sans respecter les engagementspris, la décision anticipée ne liera pas le SPFFinances (perte de la sécurité juridique)

6. Statistiques/rapport annuel

• Un rapport d’activité est remis chaque annéeau Ministre des Finances et au Parlement(l’anonymat des demandeurs y est préservé)

• Ils sont dorénavant publiés sur www.ruling.be

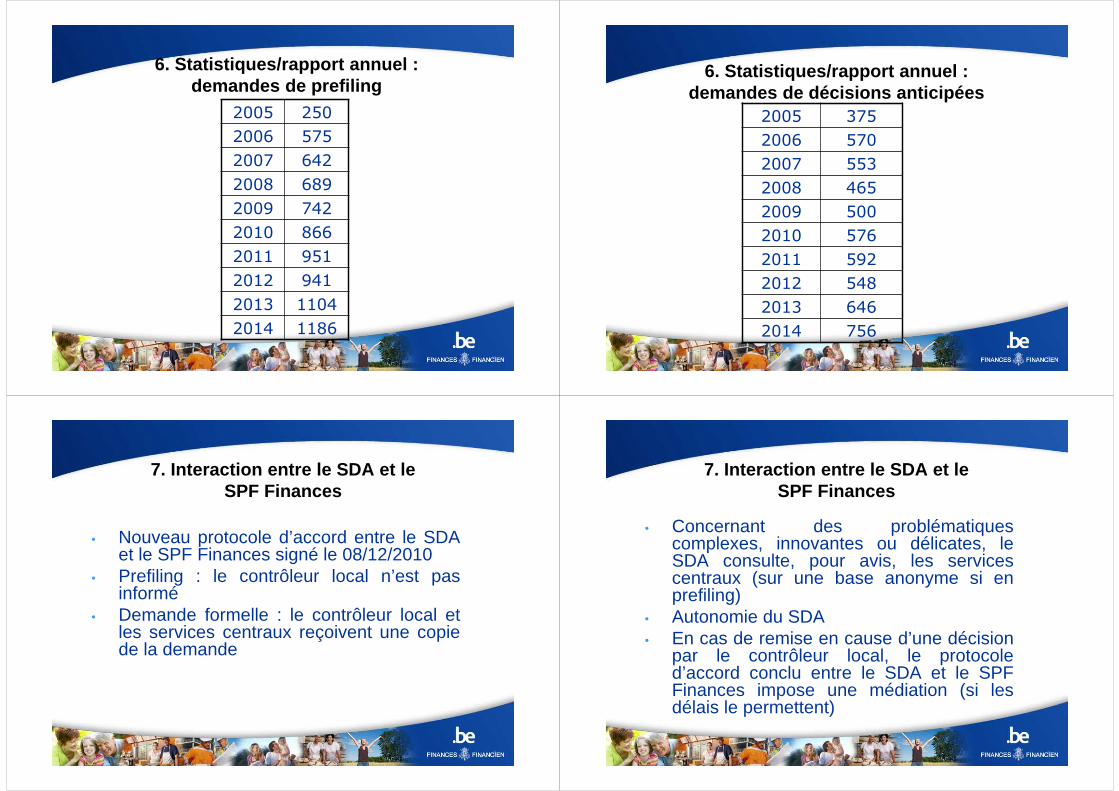

6. Statistiques/rapport annuel : demandes de prefiling

2005 250

2006 575

2007 642

2008 689

2009 742

2010 866

2011 951

2012 941

2013 1104

2014 1186

6. Statistiques/rapport annuel :demandes de décisions anticipées

2005 375

2006 570

2007 553

2008 465

2009 500

2010 576

2011 592

2012 548

2013 646

2014 756

7. Interaction entre le SDA et le SPF Finances

• Nouveau protocole d’accord entre le SDAet le SPF Finances signé le 08/12/2010

• Prefiling : le contrôleur local n’est pasinformé

• Demande formelle : le contrôleur local etles services centraux reçoivent une copiede la demande

7. Interaction entre le SDA et le SPF Finances

• Concernant des problématiquescomplexes, innovantes ou délicates, leSDA consulte, pour avis, les servicescentraux (sur une base anonyme si enprefiling)

• Autonomie du SDA• En cas de remise en cause d’une décision

par le contrôleur local, le protocoled’accord conclu entre le SDA et le SPFFinances impose une médiation (si lesdélais le permettent)

Partie II

Incitants fiscaux en matière de propriété intellectuelle :

La déduction pour brevets (PID)pratique du SDA

SDA• 1. Déduction pour brevets : généralités• 2. Calcul d’une redevance implicite• 3. Conditions• 4. Particularités• 5. Changements récents• 6. Exemples pratiques• 7. La PID en chiffres

1. Déduction pour brevets : généralités

• Base légale : art. 205 1 CIR92

• Exonération de 80 % des revenusd’un brevet

• => 2 possibilités :• Redevance pour le brevet (tiers ou

intragroupe)

• Vente d’un produit comprenant le brevet=> calcul d’une redevance implicite

2. Déduction pour brevets : calcul d’une redevance implicite

• => Même si le prix global est un prixde pleine concurrence, il convientd’isoler la valeur du brevet dans ceprix => analyse prix de transfert(nombreux rulings)

• => Calcul de la redevance implicite(embedded royalty)

2. Déduction pour brevets : calcul d’une redevance implicite

• Méthodes utilisées :

• Profit résiduel (residual profit) :• Valorisations de toutes les fonctions

exercées (souvent C+)

• Valorisation des intangibles autres que lebrevet (clientèle, savoir-faire, valeur dela marque, valeur d’anciens brevets, …)

• => le solde correspond à la valeur dubrevet comprise dans le prix du bien

2. Déduction pour brevets : calcul d’une redevance implicite

• Recherche sur bases de données :certaines bases de données existentet reprennent surtout des contrats deredevances conclus sur le territoiredes USA car ce type de contrat doit,sous certaines conditions, êtrepubliés (ex de base de donnée :Royaltystat, TP Catalyst, KTMine) =>Analyse statistique des résultatsobtenus

2. Déduction pour brevets : calcul d’une redevance implicite

• « Rule of Thumb » = règle d’or, règlegénérale (thumb = pouce) = tendancemacroéconomique

• Analyses par secteur => les redevancescorrespondent souvent en moyenne à 25%(parfois 33%) du résultat opérationnel(EBIT) de l’entreprise (parfois analyse surbase de l’EBITDA ou de Sales – CoGS)

2. Déduction pour brevets : calcul d’une redevance implicite

• « Rule of thumb » ≠ méthode en soi,simple « sanity check » car selon l’OCDE(projet de rapport juin 2012 chapitre VI :biens incorporels), la « Rule of thumb » nepeut remplacer une méthode « classique »

• Indication très imprécise, rejetée parcertains tribunaux, appliquée par d’autres(valorisation d’une redevance pour usagesans permission d’un brevet) mais permetde dégager un référentiel complémentaire

2. Déduction pour brevets : calcul d’une redevance implicite

• Difficultés particulières :

• Démarrage d’activité ou de produit =>fiabilité des prévisions (ventes,rentabilité, …), apparition d’autresintangibles au fil du temps, aléas dumarché, …

• Valorisation de chaque fonction =>« range » => les incertitudess’additionnent => spectre très large derésultats possibles => méthode(s)corroborative(s)

3. Conditions

• Notion de brevet : cf. L 28 mars 1984 surles brevets d’invention (M.B. 9 mars 1985).

• Caractère « novateur »

• Nécessité d’obtention effective du brevet

• Brevet européen ou international éligible (=référencement dans tous les pays ayantadhéré au système)

3. Conditions

• Applicable sur brevets développés parl’entreprise

• Si brevet acquis de tiers => PID sur lesaméliorations de ce brevet

3. Conditions

• Brevet dans pays de production => toutesles ventes entrent en considération pour laPID

• Sinon : nécessité d’une protection dans lepays de commercialisation (pays par pays)

3. Conditions

• Pas d’utilisation avant le 01/01/2007 (ex. :même si brevet obtenu avant 01/01/2007,mais pas encore exploité => OK)

3. Conditions

• Nécessité d’un brevet obtenu => revenusperçus entre date de demande et dated’obtention : pas éligibles (pas d’effet ryuè

• Position potentiellement favorable pour lasociété ex. : (décision 2011.382) :demande de brevet avant 01/01/2007,brevet obtenu en 2009 => OK

3. Conditions

• Le brevet doit avoir été développé par lasociété au sein d’un centre de recherchequi constitue une branche d’activitéconformément à l’art. 46, § 1er, al. 1, 2°CIR92

• Sauf en ce qui concerne les petites sociétéconformément à l’art. 15 C.Soc. (cf.changements récents)

• Sous-traitance partielle tolérée (900.296)

3. Conditions

• Déduction = 80 % des revenus bruts desbrevets => pour calcul de la PID, les fraisde R&D ne doivent pas être déduits =>Taux effectif d’imposition sur les revenusde brevets = maximum 6,8 %

3. Conditions

• Cf. les FAQ :

• http://fiscus.fgov.be/interfaoiffr/vragen/deduction-pour-revenus-brevet/index.htm

4. Particularités

• Durée des décisions anticipées : 5 ans (enprincipe)

4. Particularités

• Exonération des revenus du brevet lui-même + revenus du savoir-faire inhérentou indissociablement lié au brevet ou auproduit breveté.

4. Particularités

• Décision 2012.121 :• La société belge a la propriété économique

du brevet

• Une société étrangère a la propriétéjuridique du brevet

• Solution : aucune redevance payée => PIDcalculée sur base de la redevance (implicite)perçue (sans aucune déduction)

4. Particularités

• Année de l’obtention du brevet, l’ensembledes revenus de l’année pour le produitintégrant le brevet peut entrer en ligne decompte pour la PID (2011.398)

• Motivation : art. 205, 1° AR/CIR92 stipuleque les bénéfices provenant d’unecomptabilité sont censés avoir été recueillisà la date de clôture de l’exercice comptable

4. Particularités

• Si produits comprenant de nombreuxbrevets commercialisés avant le 01janvier 2007 et d’autres après cette date=> solution pragmatique pour tenircompte de l’importance économiquerelative des brevets commercialisésaprès le 01 janvier 2007 (et doncenlever de la PID la valeur économiquedes brevets commercialisés avant cettedate).

4. Particularités

• Impact dommageable de certainesréorganisations

• Ex. 2014.324 : apport de branched’activité => perte du droit à la PID surles brevets faisant partie de l’apport,mais droit à la PID sur les améliorationsultérieures

• Le texte évoque en effet des brevetsdéveloppés « par la société », ce quin’est plus le cas après l’apport

5. Changements récents• L 17/06/2013 (MB 29/06/2013) : Pour les

petites sociétés (art. 15 C.Soc.) Déductionpour revenus de brevet même si brevet pasdéveloppé par la société dans un centre derecherche qui constitue une branched’activité au sens de l’art. 46, §1er, al. 1er,2 CIR92

• A partir de l’ex. imp. 2014

5. Changements récents• => 2 conséquences pour les petites

entreprises :• Plus de « centre de recherche constituant

une branche d’activité » nécessaire

• Plus de « recherche interne » nécessaire(externalisation possible)

• Cf. Fiscologue 10/05/2013 (BrentSpringael) « Un centre de recherche n’estplus requis pour les petites sociétés »

6. Exemples pratiques

• Exemple 1 :

• Ventes : 1000

• Coûts opérationnels : - 800

• Résultat opérationnel : 200

• Valorisation des fonctions : C+10 % (880)

• Autres intangibles (savoir-faire, …) : 70

• Profit résiduel (revenu implicite du brevet)= 1000 – 880 – 70 = 50

• Conversion en % du chiffre d’affaires :Revenu du brevet = 5 % du CA

6. Exemples pratiques

• Exemple 2 :

• Commercialisation de 2 produits : A =breveté et B = non-breveté

• Prix : A = 100 B = 95

• A priori, on peut considérer que laredevance implicite du brevet représente5% du CA du produit A (à moins que soientcompris dans ces 5 % d’autres intangiblesnon liés de manière indissociable au brevet=> dans ce cas : adaptation

6. Exemples pratiques

• Exemple 3 :

• Brevet A donné en licence par X à Y (uneautre société du groupe) pour 7 % du CAdes produits commercialisés par Y etcomprenant le brevet A

• A priori : calcul de la PID sur base de cetteredevance mais il est nécessaire dedémontrer que cette redevance représenteune redevance de pleine concurrence

6. Exemples pratiques

• Exemple 4 :

• Brevet A donné en licence par X à Y (unesociété indépendante) pour 7 % du CA desproduits commercialisés par Y etcomprenant le brevet A

• Calcul de la PID sur base de cetteredevance (qui est de pleine concurrence)

• Vérification attentive du contrat pour voir sila redevance ne rémunère pas d’autreséléments que le brevet

7. La PID en chiffres

• Ex. imp. 2008 : 28 millions €

• Ex. imp. 2009 : 91 millions €

• Ex. imp. 2011 : 789 millions €

Partie III :

Le SDA et les mesures anti-abus

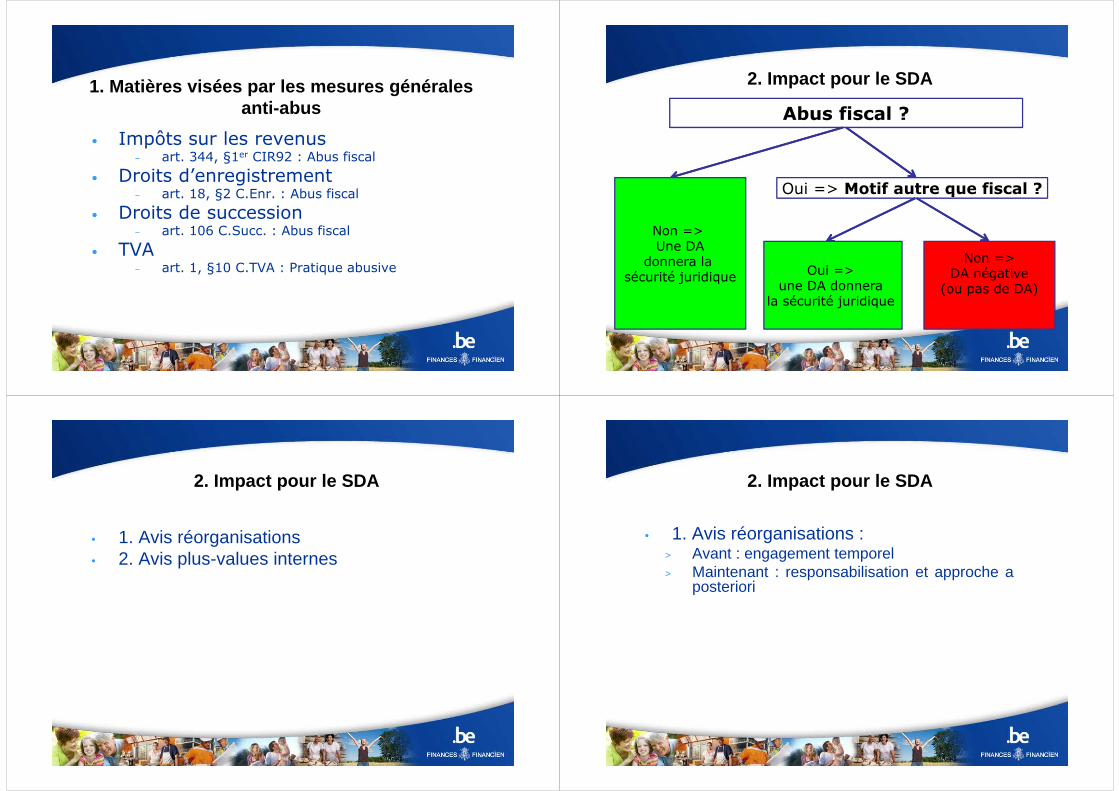

SDA• 1. Matières visées par les mesures générales anti-abus

• 2. Impact pour le SDA> Dossiers de réorganisations> Dossiers de plus-values internes

• 3. Compétence du SDA• 4. Exemple pratiques d’application éventuelle

de mesures anti-abus aux réorganisations

1. Matières visées par les mesures générales anti-abus

• Impôts sur les revenus– art. 344, §1er CIR92 : Abus fiscal

• Droits d’enregistrement– art. 18, §2 C.Enr. : Abus fiscal

• Droits de succession– art. 106 C.Succ. : Abus fiscal

• TVA– art. 1, §10 C.TVA : Pratique abusive

2. Impact pour le SDA

Abus fiscal ?

Non => Une DA

donnera la sécurité juridique

Oui => Motif autre que fiscal ?

Oui => une DA donnera

la sécurité juridique

Non =>DA négative

(ou pas de DA)

2. Impact pour le SDA

• 1. Avis réorganisations• 2. Avis plus-values internes

2. Impact pour le SDA

• 1. Avis réorganisations :> Avant : engagement temporel> Maintenant : responsabilisation et approche a

posteriori

2. Impact pour le SDA

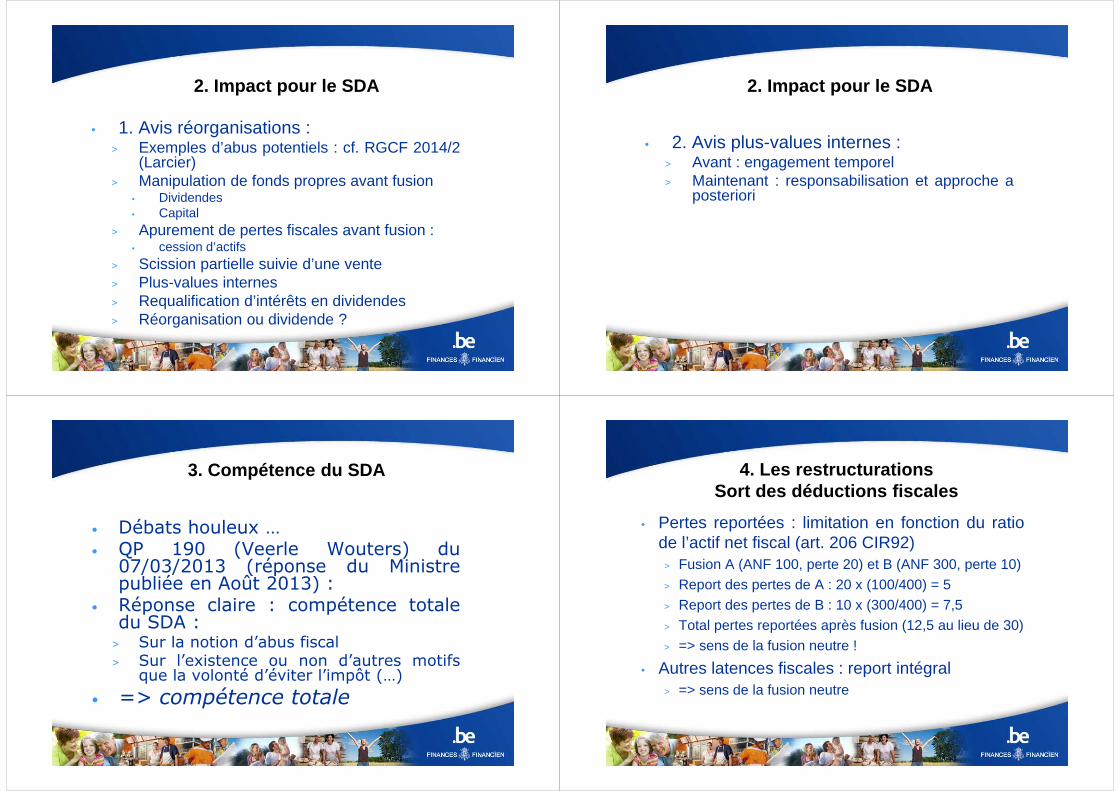

• 1. Avis réorganisations :> Exemples d’abus potentiels : cf. RGCF 2014/2

(Larcier)> Manipulation de fonds propres avant fusion

• Dividendes• Capital

> Apurement de pertes fiscales avant fusion :• cession d’actifs

> Scission partielle suivie d’une vente> Plus-values internes> Requalification d’intérêts en dividendes> Réorganisation ou dividende ?

2. Impact pour le SDA

• 2. Avis plus-values internes :> Avant : engagement temporel> Maintenant : responsabilisation et approche a

posteriori

3. Compétence du SDA

• Débats houleux …• QP 190 (Veerle Wouters) du

07/03/2013 (réponse du Ministrepubliée en Août 2013) :

• Réponse claire : compétence totaledu SDA :

> Sur la notion d’abus fiscal> Sur l’existence ou non d’autres motifs

que la volonté d’éviter l’impôt (…)

• => compétence totale

4. Les restructurationsSort des déductions fiscales

• Pertes reportées : limitation en fonction du ratiode l’actif net fiscal (art. 206 CIR92)

> Fusion A (ANF 100, perte 20) et B (ANF 300, perte 10)> Report des pertes de A : 20 x (100/400) = 5> Report des pertes de B : 10 x (300/400) = 7,5> Total pertes reportées après fusion (12,5 au lieu de 30)> => sens de la fusion neutre !

• Autres latences fiscales : report intégral> => sens de la fusion neutre

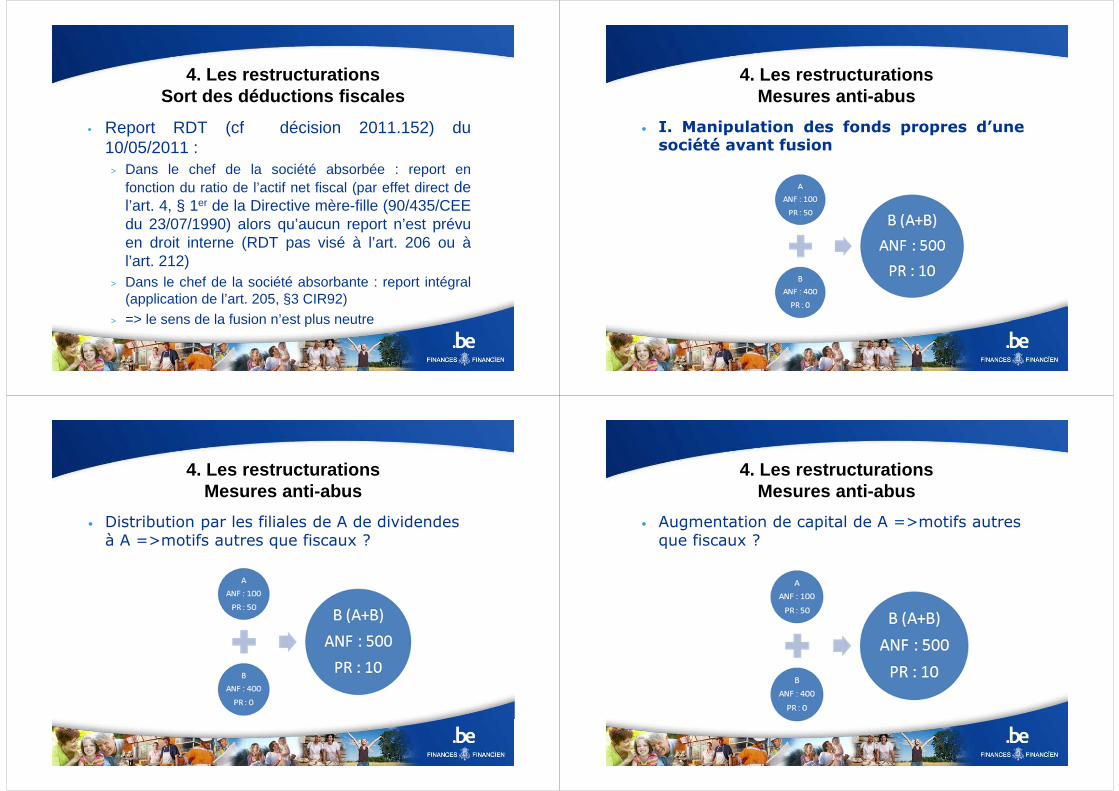

4. Les restructurationsSort des déductions fiscales

• Report RDT (cf décision 2011.152) du10/05/2011 :

> Dans le chef de la société absorbée : report enfonction du ratio de l’actif net fiscal (par effet direct del’art. 4, § 1er de la Directive mère-fille (90/435/CEEdu 23/07/1990) alors qu’aucun report n’est prévuen droit interne (RDT pas visé à l’art. 206 ou àl’art. 212)

> Dans le chef de la société absorbante : report intégral(application de l’art. 205, §3 CIR92)

> => le sens de la fusion n’est plus neutre

4. Les restructurationsMesures anti-abus

• I. Manipulation des fonds propres d’unesociété avant fusion

4. Les restructurationsMesures anti-abus

• Distribution par les filiales de A de dividendes à A =>motifs autres que fiscaux ?

4. Les restructurationsMesures anti-abus

• Augmentation de capital de A =>motifs autres que fiscaux ?

4. Les restructurationsMesures anti-abus

• Distribution par B d’un dividende =>motifs autres que fiscaux ?

4. Les restructurationsMesures anti-abus

• Réduction de capital de B =>motifs autres que fiscaux ?

4. Les restructurationsMesures anti-abus

• Apurement de pertes fiscales reportées avant fusion => motifs autres que fiscaux ?

4. Les restructurationsMesures anti-abus

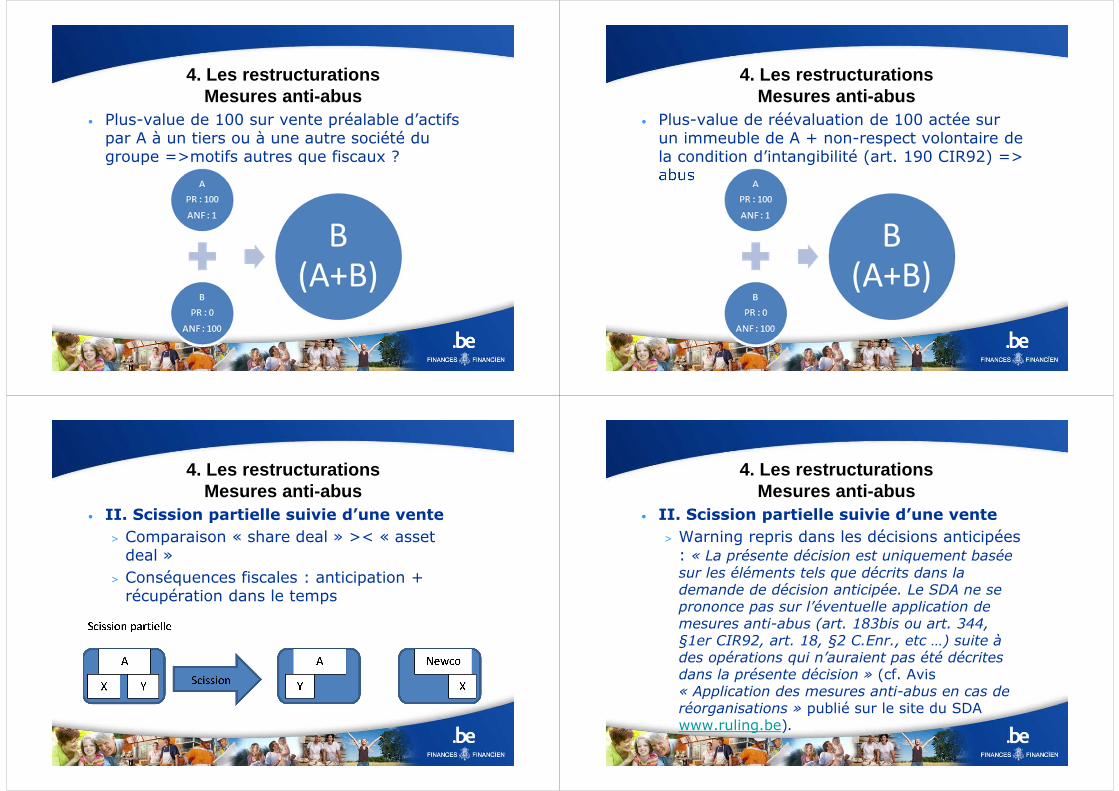

• Plus-value de 100 sur vente préalable d’actifs par A à B => abus

4. Les restructurationsMesures anti-abus

• Plus-value de 100 sur vente préalable d’actifs par A à un tiers ou à une autre société du groupe =>motifs autres que fiscaux ?

4. Les restructurationsMesures anti-abus

• Plus-value de réévaluation de 100 actée sur un immeuble de A + non-respect volontaire de la condition d’intangibilité (art. 190 CIR92) => abus

4. Les restructurationsMesures anti-abus

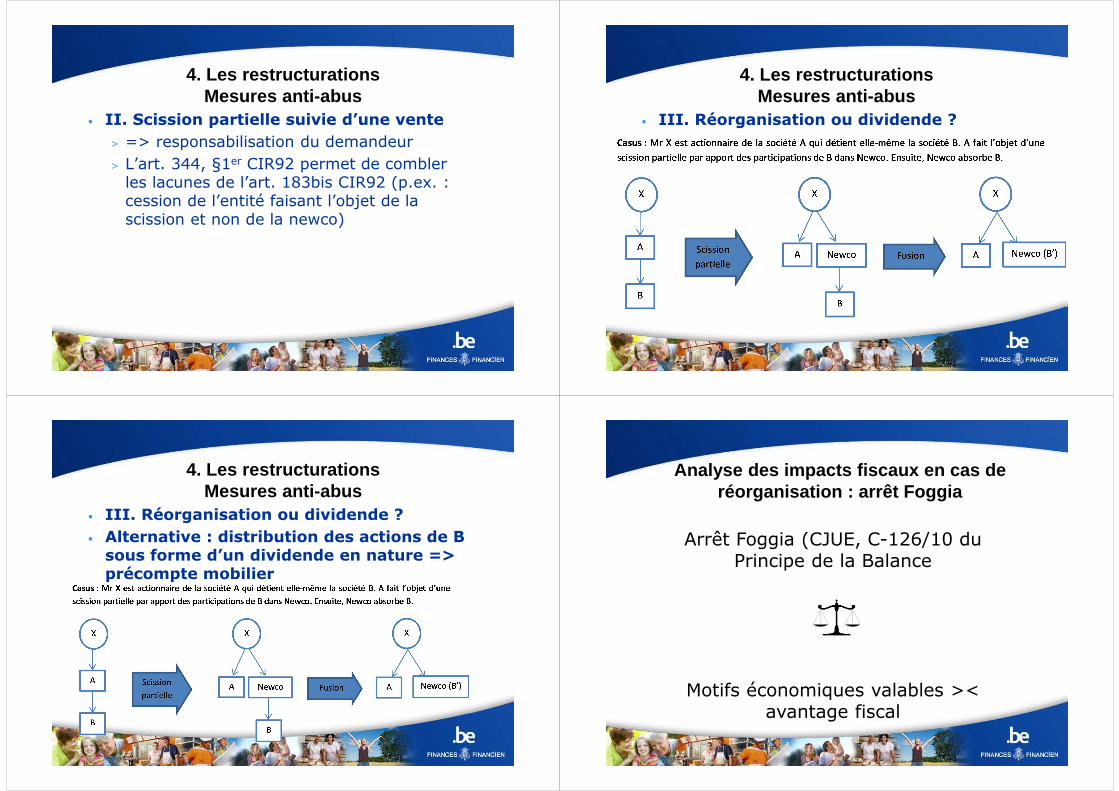

• II. Scission partielle suivie d’une vente

> Comparaison « share deal » >< « assetdeal »

> Conséquences fiscales : anticipation + récupération dans le temps

4. Les restructurationsMesures anti-abus

• II. Scission partielle suivie d’une vente

> Warning repris dans les décisions anticipées : « La présente décision est uniquement basée sur les éléments tels que décrits dans la demande de décision anticipée. Le SDA ne se prononce pas sur l’éventuelle application de mesures anti-abus (art. 183bis ou art. 344, §1er CIR92, art. 18, §2 C.Enr., etc …) suite à des opérations qui n’auraient pas été décrites dans la présente décision » (cf. Avis « Application des mesures anti-abus en cas de réorganisations » publié sur le site du SDA www.ruling.be).

4. Les restructurationsMesures anti-abus

• II. Scission partielle suivie d’une vente

> => responsabilisation du demandeur

> L’art. 344, §1er CIR92 permet de combler les lacunes de l’art. 183bis CIR92 (p.ex. : cession de l’entité faisant l’objet de la scission et non de la newco)

4. Les restructurationsMesures anti-abus

• III. Réorganisation ou dividende ?

4. Les restructurationsMesures anti-abus

• III. Réorganisation ou dividende ?

• Alternative : distribution des actions de B sous forme d’un dividende en nature => précompte mobilier

Analyse des impacts fiscaux en cas de réorganisation : arrêt Foggia

Arrêt Foggia (CJUE, C-126/10 du Principe de la Balance

Motifs économiques valables >< avantage fiscal

Analyse des impacts fiscaux en cas de réorganisation : arrêt Foggia

• Avantages fiscaux :

> Lissage de résultats (+ et -)

> Accélération de la récupération de latences fiscales reportées

> Elimination du frottement RDT de 5 % (=> ETR 1,7 %) = avantage non-spécifique à une fusion (liquidation permet aussi d’éviter le frottement)

> Augmentation de la base DCR (scission)

> Analyse d’un scénario alternatif (p.ex. liquidation si fusion inclut une société sans substance)

Analyse des impacts fiscaux en cas de réorganisation

• Avantages fiscaux :

> Debt Push Down (origine : art. 629 C.Soc. : règles en matière d’assistance financière)

• Fusion post-acquisition (si financement) peut constituer (indirectement) une violation de l’art. 629 C.Soc.

• Critères analysés :

– Bases imposables positives (ou non)

– Debt/Equity ratio

– Quote part du Cash Flow utilisé (après fusion) pour le remboursement des emprunts

Analyse des impacts fiscaux en cas de réorganisation

• Désavantages fiscaux :

> Déconsolidation (résultats + et -)

> Limitation du report de pertes fiscales (et de RDT dans le chef de l’absorbée) en application de l’art. 206 CIR92

> Share deal >< asset deal

• => engagements

• => warning

• => réinvestissement ? (réorientation économique)

Analyse des impacts fiscaux en cas de réorganisation

• Motifs économiques valables :

> Rationalisation (inhérent aux fusions => pas suffisant si avantage fiscal)

> Cohérence réorganisation BE et reste du monde (pour groupe multinational)

> Transmission à la génération suivante (scission immeubles et activité opérationnelle, séparation de 2 activités opérationnelles)

> Résolution de litiges entre associés

Analyse des impacts fiscaux en cas de réorganisation

• Motifs économiques valables :

> Management buy out ou joint venture (ex. : scission pour sortir les immeubles et diminuer le prix d’entrée d’un partenaire à 10 %)

> IPO

> Autonomisation d’une activité accessoire à l’origine mais qui devient très importante

> Endiguer les risques

> Poids de certains actifs dans l’attribution d’une classe pour les marchés publics

Analyse des impacts fiscaux en cas de réorganisation

• Motifs économiques valables :

> Intégration d’une acquisition => optimalisation des synergies

> Opérationnalisation de recommandations d’une autorité de tutelle ou de contrôle

> Planification successorale

> (…)

Analyse des impacts fiscaux en cas de réorganisation

• ABM International (Cour d’Appel Bruxelles 02 avril 2003)

• Scission + absorption d’un immeuble par une société sans activité avec latences fiscales =>

> ≠ Avantage anormal ou bénévole

> Mais opération anormale

• Opération en 1991 (antérieure à l’actuel art. 206 CIR92

• => test réalisé en cas de fusion incluant une société sans activité et avec des latences fiscales

Analyse des impacts fiscaux en cas de réorganisation

• Sort des tantièmes• Impact fiscal ≠ dividende (!)• Impact fiscal = tantièmes (tantièmes pour

« lissage » refusés par le SDA car pas depolitique de tantièmes auparavant)

Partie IV :

Analyse de décisions anticipées en matière de

réorganisations

2011.244 du 28/06/2011

• Scission partielle,• Création d’une Joint Venture (via un

apport),• Vente corrective de participations

(but à atteindre en terme de % departicipation)

• => engagement de ne pas distribuersous forme de dividende ou deréduction de capital le produit decette vente corrective

2011.152 du 10/05/2011

• Fusion• Report RDT dans le chef de

l’absorbée• CIR92 muet• => application de l’effet direct de la

Directive mère-fille (90/435/CEE du23/07/1990)

• => Sens de la fusion plus neutre

2012.142 du 08/05/2012

• Fusion entre 2 holdings• Alternative analysée : liquidation• A l’époque, exonération intégrale des

plus-values sur actions (constatéesen cas de liquidation)

• Mais si liquidation : disparition deslatences fiscales (Pertes, DCR et DPI)tandis qu’en cas de fusion, reportpossible

• Holding ≠ société dormante

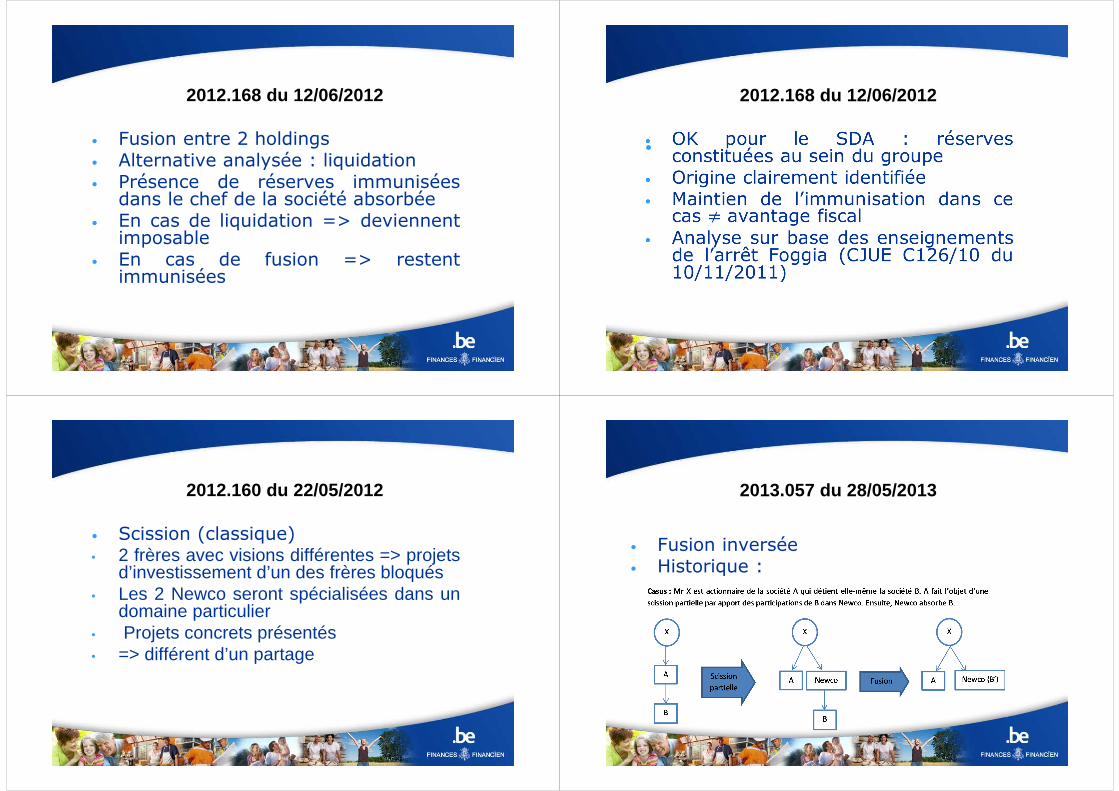

2012.168 du 12/06/2012

• Fusion entre 2 holdings• Alternative analysée : liquidation• Présence de réserves immunisées

dans le chef de la société absorbée• En cas de liquidation => deviennent

imposable• En cas de fusion => restent

immunisées

2012.168 du 12/06/2012

•

2012.160 du 22/05/2012

• Scission (classique)• 2 frères avec visions différentes => projets

d’investissement d’un des frères bloqués• Les 2 Newco seront spécialisées dans un

domaine particulier• Projets concrets présentés• => différent d’un partage

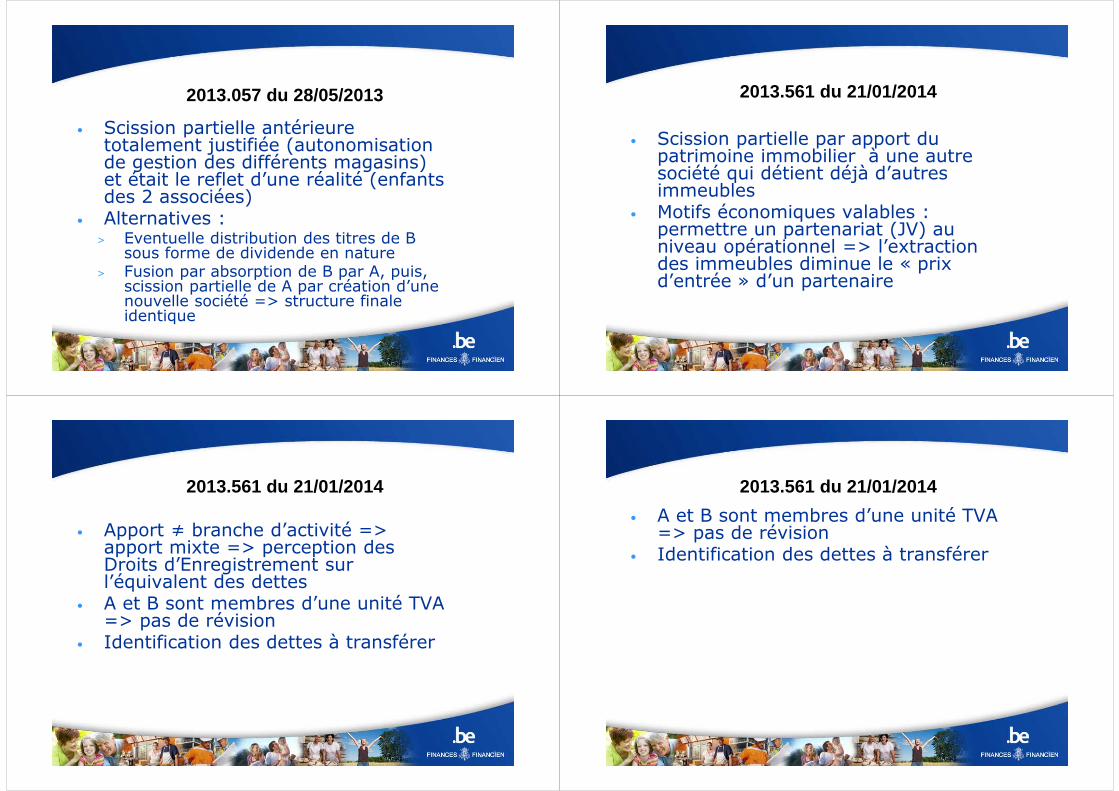

2013.057 du 28/05/2013

• Fusion inversée• Historique :

2013.057 du 28/05/2013

• Scission partielle antérieure totalement justifiée (autonomisation de gestion des différents magasins) et était le reflet d’une réalité (enfants des 2 associées)

• Alternatives : > Eventuelle distribution des titres de B

sous forme de dividende en nature> Fusion par absorption de B par A, puis,

scission partielle de A par création d’une nouvelle société => structure finale identique

2013.561 du 21/01/2014

• Scission partielle par apport du patrimoine immobilier à une autre société qui détient déjà d’autres immeubles

• Motifs économiques valables : permettre un partenariat (JV) au niveau opérationnel => l’extraction des immeubles diminue le « prix d’entrée » d’un partenaire

2013.561 du 21/01/2014

• Apport ≠ branche d’activité => apport mixte => perception des Droits d’Enregistrement sur l’équivalent des dettes

• A et B sont membres d’une unité TVA => pas de révision

• Identification des dettes à transférer

2013.561 du 21/01/2014

• A et B sont membres d’une unité TVA => pas de révision

• Identification des dettes à transférer

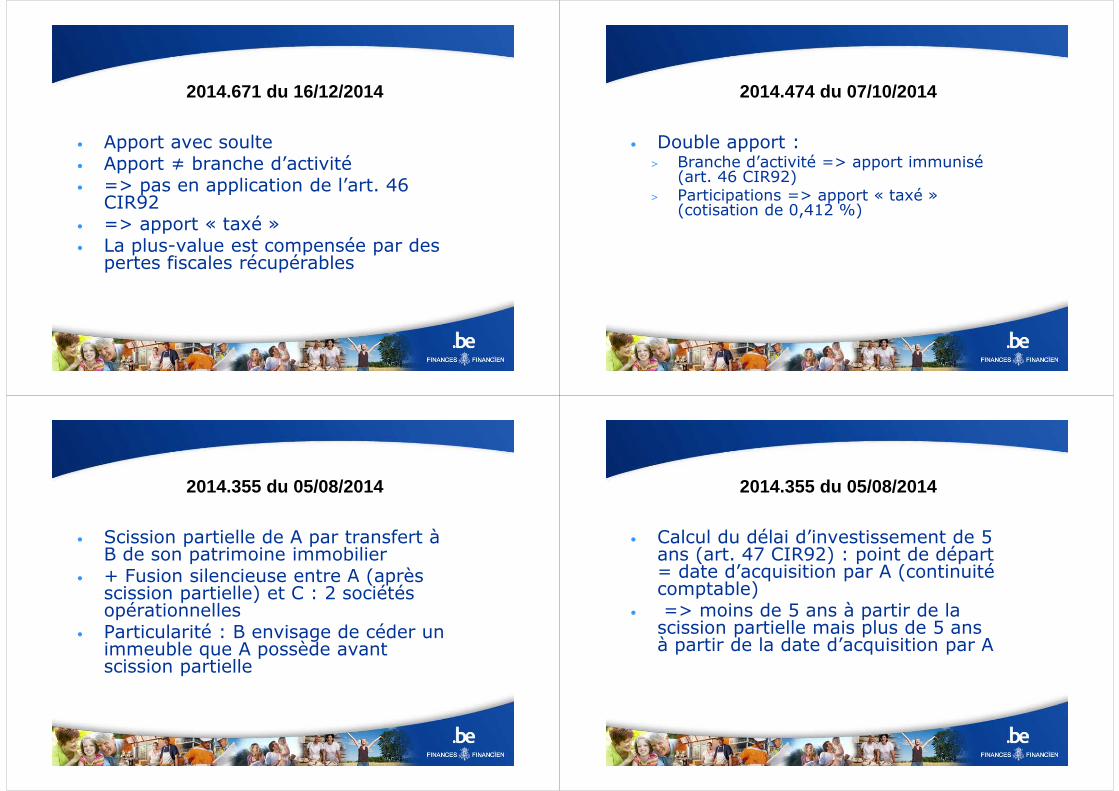

2014.671 du 16/12/2014

• Apport avec soulte• Apport ≠ branche d’activité• => pas en application de l’art. 46

CIR92• => apport « taxé »• La plus-value est compensée par des

pertes fiscales récupérables

2014.474 du 07/10/2014

• Double apport : > Branche d’activité => apport immunisé

(art. 46 CIR92)> Participations => apport « taxé »

(cotisation de 0,412 %)

2014.355 du 05/08/2014

• Scission partielle de A par transfert à B de son patrimoine immobilier

• + Fusion silencieuse entre A (après scission partielle) et C : 2 sociétés opérationnelles

• Particularité : B envisage de céder un immeuble que A possède avant scission partielle

2014.355 du 05/08/2014

• Calcul du délai d’investissement de 5 ans (art. 47 CIR92) : point de départ = date d’acquisition par A (continuité comptable)

• => moins de 5 ans à partir de la scission partielle mais plus de 5 ans à partir de la date d’acquisition par A

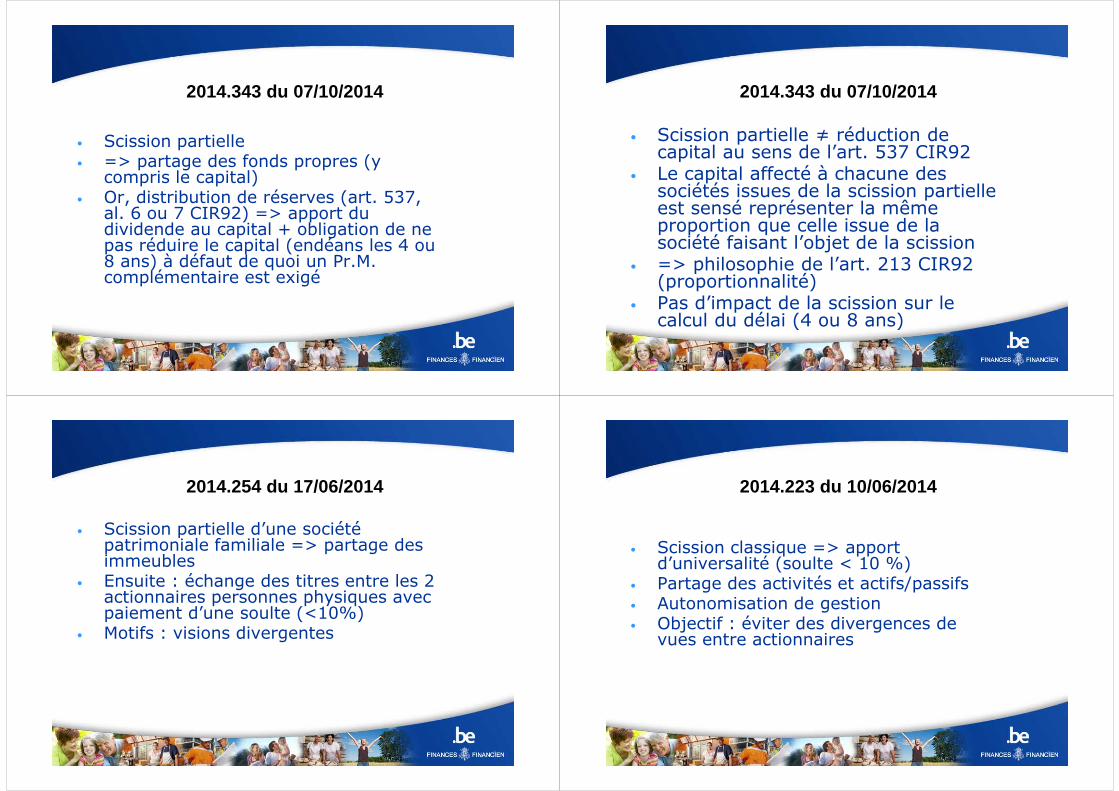

2014.343 du 07/10/2014

• Scission partielle• => partage des fonds propres (y

compris le capital)• Or, distribution de réserves (art. 537,

al. 6 ou 7 CIR92) => apport du dividende au capital + obligation de ne pas réduire le capital (endéans les 4 ou 8 ans) à défaut de quoi un Pr.M. complémentaire est exigé

2014.343 du 07/10/2014

• Scission partielle ≠ réduction de capital au sens de l’art. 537 CIR92

• Le capital affecté à chacune des sociétés issues de la scission partielle est sensé représenter la même proportion que celle issue de la société faisant l’objet de la scission

• => philosophie de l’art. 213 CIR92 (proportionnalité)

• Pas d’impact de la scission sur le calcul du délai (4 ou 8 ans)

2014.254 du 17/06/2014

• Scission partielle d’une société patrimoniale familiale => partage des immeubles

• Ensuite : échange des titres entre les 2 actionnaires personnes physiques avec paiement d’une soulte (<10%)

• Motifs : visions divergentes

2014.223 du 10/06/2014

• Scission classique => apport d’universalité (soulte < 10 %)

• Partage des activités et actifs/passifs• Autonomisation de gestion• Objectif : éviter des divergences de

vues entre actionnaires

Partie V :

Autres thématiques abordées

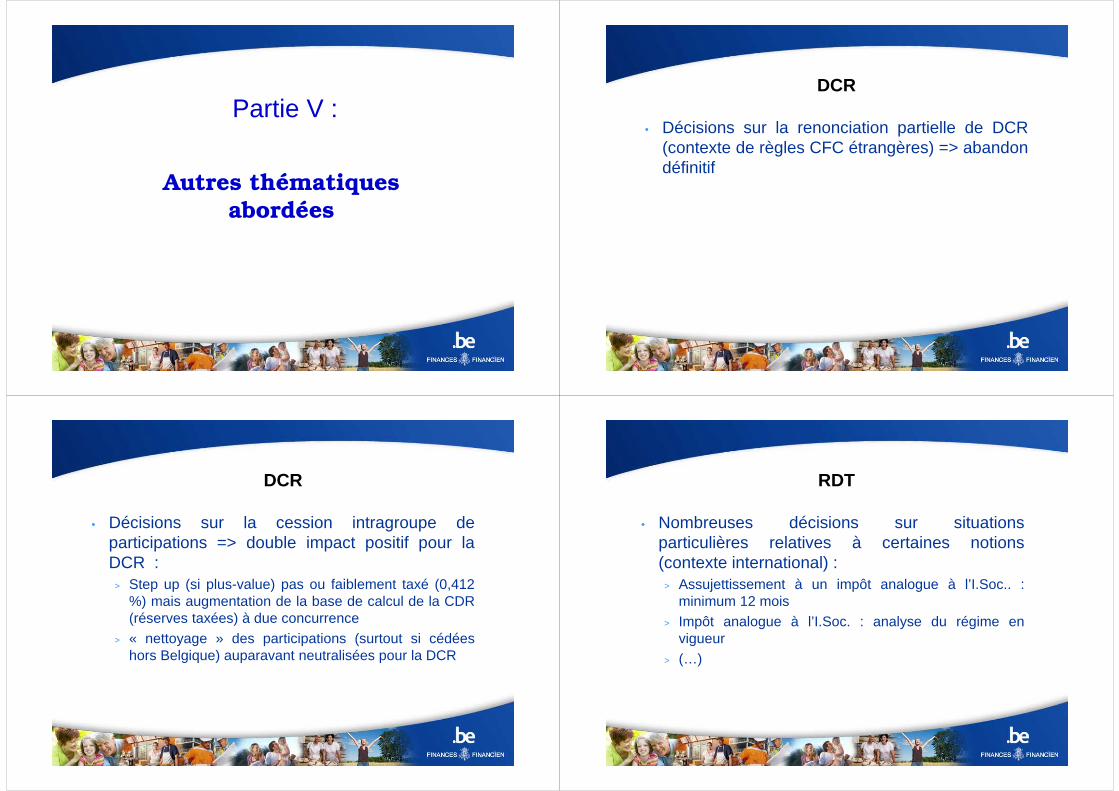

DCR

• Décisions sur la renonciation partielle de DCR(contexte de règles CFC étrangères) => abandondéfinitif

DCR

• Décisions sur la cession intragroupe departicipations => double impact positif pour laDCR :

> Step up (si plus-value) pas ou faiblement taxé (0,412%) mais augmentation de la base de calcul de la CDR(réserves taxées) à due concurrence

> « nettoyage » des participations (surtout si cédéeshors Belgique) auparavant neutralisées pour la DCR

RDT

• Nombreuses décisions sur situationsparticulières relatives à certaines notions(contexte international) :

> Assujettissement à un impôt analogue à l’I.Soc.. :minimum 12 mois

> Impôt analogue à l’I.Soc. : analyse du régime envigueur

> (…)

RDT

• Particularité à l’initiative du SDA concernant letraitement fiscal du report RDT en cas de fusion

• En droit interne> pour l’absorbante : report intégral> Pour l’absorbée : aucun report

RDT

• Conséquence de la décision 2011.152 du10.05.2011 (publiée sur fisconetplus) :

• Application de l’effet direct de l’art. 4, § 1er de laDirective mère-fille (90/435/CEE du 23/07/1990)

• Prise en compte de la jurisprudence européenne> Arrêt CJUE 22/06/1989 (103/88 Fratelli Constanzo)

relative à la possibilité d’invoquer l’effet direct d’unedirective auprès d’une autorité administrative

> Arrêt CJUE 12/02/2009 (C-138/07 arrêt Cobelfret)> Ordonnance CJUE 04/06/2009 (C-439/07 ordonnance

KBC)

RDT

• => Par effet direct (pour autant qu’il soitrevendiqué), pour la société absorbée :application aux RDT du régime applicable auxpertes reportées (art. 206, §2, al. 2 CIR92) :report en proportion de l’actif net fiscal

Plus-values sur actions

• Vois avis publié sur le site : www.ruling.be> Avis général> Critères de la jurisprudence

Plus-values sur actions

• Contenu de l’Avis :> Rapport d’évaluation (peut être exigé)> Analyse des opérations dans leur globalité (opérations

antérieures ou ultérieures)> Validité de la décision : 12 mois (sinon update

nécessaire)> Analyse des éventuelles liquidités excédentaires

(valeurs disponibles, placements de trésorerie, autresactifs mobiliers ou immobiliers de « placement »,destination de ces liquidités => distribution préalableou non

Plus-values sur actions

• Contenu de l’Avis :> Plus d’engagement de ne pas opérer de réduction de

capital pendant 3 ans> Description du contexte (sans réduction de capital)

Plus-values sur actions

• Contenu de l’Avis :• Responsabilisation du demandeur avec le

warning suivant : • « La présente décision est basée sur des éléments

tels que mentionnés par les demandeurs. Le SDA ne se prononce pas dans cette décision sur l’éventuelle application de la mesure anti-abus prévue par l’article 344, §1er, CIR 92 qui résulterait d’opérations qui n’ont pas été décrites dans cette décision, en particulier une réduction de capital ultérieure »

Plus-values sur actions

• Contenu de l’Avis :> Critères retenus « gestion normale d’un patrimoine

privé » : > Motifs économiques> Caractère complexe ou ingénieux de ‘opération> Les opérations impliquent des sociétés récemment constituées> L’importance de la plus-value> Le mode de financement et les éventuelles cautions> Capacité de financement de la société acquéreuse> Distribution de dividendes entre acquisition et cession> Analyse globale des opérations> Estimation des parts

Plus-values sur actions

• Nombreuses décisions au sujet des plus-valuessur actions (art. 90, 9° CIR92) notion de« gestion normale de patrimoine privé »

> Plus-values externes> Cession à une holding européenne d’un groupe hors

EEE de participations importantes (art. 90, 9°, al. 2CIR92)

> Plus-values internes

Plus-values sur actions

• Plus-values externes> Critères classiques : risque, répétitivité, court laps de

temps entre achat et vente, financement del’acquisition, …

> Contexte : transition générationnelle ou ventes extra-familiales

Plus-values sur actions

• Cession à une holding européenne d’un groupehors EEE de participations importantes (art. 90,9°, al. 2 CIR92)

> Analyse de la substance de la holding> Préexistante ou créée pour les besoins de la cause ?> Détention d’autres participations ? Activité exercée en

ligne avec la cible ?

Plus-values internes

• Plus-values internes• A priori : apport (ventes partielles dans des cas très

spécifiques si objectif non atteint par un apport p.ex.modification du pourcentage de participation dans laholding) => vente partielle admise en fonction dupourcentage « à atteindre ».

• Analyse de la valorisation (si dans le scope de lademande mais peut être exigé)

• Analyse de la hauteur des liquidités ou autres placements• Analyse de l’historique de la politique de distribution de

dividendes

Prise ou changement de contrôle (art. 207. CIR92)

• Critères pris en compte :

� Maintien de l’activité

� Maintien de l’emploi (si emploi à l’origine)

� Société en difficulté (pas précisé dans le texte légal, mentionné dans la jurisprudence, pas déterminant mais argument complémentaire)

Apport asymétrique / abandon de créance

• Créance pour laquelle une réduction de valeur a été comptabilisée :

• Apport à la valeur nette comptable pour la société apporteuse (=> pas de reprise de réduction de valeur)

• Apport à la valeur nominale dans le chef de la société bénéficiaire de l’apport => possibilité d’une double pris en charge via une moins-value

Apport asymétrique / abandon de créance

• Référence : Avis CNC 126/18(valorisation des apports en nature) =>selon l’avis, comptabilisation à la valeurconventionnelle pour tous les acteurs

Apport asymétrique / abandon de créance

• Doctrine :

> Pro apport asymétrique : Koen Morbée : TFR 09/2011, 406, p. 627

> Ne semblent pas envisager l’asymétrie :

• Th. Blockerye, « Le régime fiscal des entreprises en difficulté, de leurs actionnaires et créanciers », JDF, 2013, p. 65

• Van Crombrugge, Kroniek Boekhoudrecht, TRV, 2011, p. 244)

Apport asymétrique / abandon de créance

• Philosophie ≠ abandons de créance

> Clause de retour à meilleure fortune

> Symétrie (profit/charge)

Notion de branche d’activité• Jurisprudence : Cour d’Appel de Bruxelles

21 juin 2002 (confirmation du jugement TPI Bruxelles 3 octobre 1997)

• Activités de promotion immobilière à

> A : Bruxelles

> B : Côte belge

• Apport de B = branche d’activité ?

• Selon la cour : oui (division territoriale indépendante)

Notion de branche d’activité• Selon la cour : oui (division territoriale

indépendante)

• Critères retenus :

> Activité apportée limitée géographiquement

> Techniques locales spécifiques de construction, entrepreneurs particuliers, spécialistes avec techniques particulières de commercialisation

> L’apport concerne l’ensemble des éléments actifs et passifs liés à l’activité de promotion immobilière à la Côte belge ainsi que les actifs incorporels qui y sont liés

Notion de branche d’activité• Sortir une activité sans l’immeuble qu’elle

occupe => branche d’activité pas complète

(sauf si immeuble mixte => choix)

• => alternatives :

> Scission classique (= apport d’universalité)

> Remboursement (total ou partiel) des dettes (mais pas temporaire !)

> Modifier le sens de la scission partielle (laisser les immeubles et sortir le reste)

TVA et réorganisations (révision)• Constitution préalable d’une unité TVA =

souvent une alternative

• Plus de pré-constitution de la société nécessaire, l ’Administration accepte en général l’intégration dans une unité TVA d’une société « à constituer » => effet rétroactif possible

• Elément important à prendre en considération : que vont devenir les membres d’une Unité TVA ? Si cession envisagée => abus fiscal potentiel !

Constitution d’un usufruit• Calcul de la proportion des rendements nets des

loyers (loyers – charges) par rapport à la valeur enpleine propriété => obtention d’un pourcentage parrapport à la valeur en PP.

• => + la durée est longue, + le pourcentage de valeurde l’usufruit sera élevé.

Droits d’auteur

• Préalable :> 1- Œuvre protégée ?> 2- Droits cédés ou concédés ?> 3- Identification des revenus issus de la cession ou de la

concession

• Cadre SDA (double limite) :> 1- % des revenus de la société correspondant aux droits

d’auteur> 2- % des revenus du dirigeant correspondant aux droits

d’auteur

• Référence au contrat si correspond à la réalité !(intérêts convergents à doper les droits d’auteur)

Merci pour votre attention

Questions ?

Philippe DedobbeleerConseiller Général au sein de l’AG

Fiscalité+ 32 57 83 443