6ème conférence européenne des coopératives … · alimentaires français ou de leur région)...

TRANSCRIPT

6ème Conférence Européenne des Coopératives Agricoles

De la fourche à la fourchette, comment créer une relation de confiance ?

Mardi 22 septembre 2015

Salons Hoche, Paris

LISTE DES DOCUMENTS

• Quels sont les atouts distinctifs des coopératives agricoles etagroalimentaires à valoriser auprès des consommateurs ?

Olivier DAUVERS

• Quels sont les atouts distinctifs des coopératives agricoles etagroalimentaires à valoriser auprès des consommateurs ?

Nathalie

DAMERY

• Du côté du BtoB, comment favoriser une relation de confiance auprèsde ses partenaires: adhérents, industriels et distributeurs ? Dominique CICCONE

• Du côté du BtoB, comment favoriser une relation de confiance auprèsde ses partenaires: adhérents, industriels et distributeurs ? Hubert GARAUD

• Focus sur les recommandations du « Think Tank agroalimentaireLes Echos Events » : conforter la place de l’agro-alimentaire dans lasociété

Thierry Blandinières

• Présentation de l’étude des stratégies de financement par PwC /Unigrains

Baptiste Bannier,

Marion Dietz

• Retour d’expérience coopérative étrangère : quelle stratégie pourcréer une relation de confiance de la fourche à la fourchette ?

Per-Olof Nyman

Conférence européenne des coopératives agricoles « De la fourche à la fourchette,

comment créer une relation de confiance? »

Mardi 22 septembre 2015 - Salons Hoche

Débats animés par Olivier Dauvers, Directeur du Think Tank Les Echos Events, Arnaud FLEURY, journaliste Les Echos Events, Benoît GEORGES, journaliste Les Echos

9h00 - 9h30 : Introduction / Mot d’accueil

- Philippe Mangin, Président, COOP DE FRANCE

- Yves Pelle, Expert Coopératives Agricoles, PwC

9h30 - 09h45 : La confiance comme facteur clé de performance et pérennité : les 10 grands défis à appréhender dans sa stratégie

Interview vidéo: Initiative « Food Trust »

09H45 - 10H30 : Quels sont les atouts distinctifs des coopératives agricoles et agroalimentaires à valoriser auprès des consommateurs ?

Entreprise durable, ancrage local, traçabilité : comment rendre plus visible le modèle

coopératif ?

Les marques : un levier, pour répondre aux attentes des consommateurs notamment sur des

critères de qualité des produits.

Au travers des marques, les coopératives s’emparent-elles suffisamment du thème de la santé

et de la nutrition?

- Julie Campos, Directeur général, CENTRE VINICOLE – CHAMPAGNE NICOLAS

FEUILLATTE

- Nathalie Damery, Présidente, OBSERVATOIRE SOCIETE ET CONSOMMATION

- Michel Prugue, Président, MAISADOUR

- Frédéric Rostand, Directeur général, GROUPE SODIAAL

10H30 - 10H45 : Pause

10h45 - 11h15 : Du côté du « BtoB », comment favoriser une relation de confiance auprès de ses partenaires : adhérents, industriels et distributeurs ?

Avec les adhérents : fierté d’appartenance, associer les adhérents aux innovations: quels sont

les leviers à pousser ?

Avec les industriels, nouer des partenariats qui permettent de répondre aux attentes de qualité,

de nutrition des consommateurs

Avec les distributeurs, inventer de nouvelles relations agricoles sur la durée

- Dominique Ciccone, Directeur général, TRISKALIA

- Christophe Brasset, DGA - Directeur des métiers agricoles, VIVESCIA

- Hubert Garaud, Président, TERRENA

- Alexandre Luneau, Directeur du marketing stratégique, R&D et Risques marché, TEREOS

11h15 - 11h30 : Focus sur les recommandations du « Think Tank agroalimentaire Les Echos Events » : conforter la place de l’agro-alimentaire dans la société

- Thierry Blandinières, Directeur général, IN VIVO

11h30 - 11h50 : Présentation de l’étude des stratégies de financement par PwC / Unigrains

- Baptiste Bannier, Directeur et expert Agribusiness, PwC

- Marion Dietz, Chargée d’études, UNIGRAINS

11h50 - 12h40 : La taille critique est-elle la stratégie unique pour se développer ?

La course à la taille est-elle le seul moyen pour être compétitive ?

Atteindre la taille critique via l’internationalisation, quelles conséquences en terme de

gouvernance et de capital ?

- Joël Castany, Président, VAL D’ORBIEU

- Philippe Mangin, Président, COOP DE FRANCE

- François Moury, Directeur général du pôle agriculture et agroalimentaire, CREDIT

AGRICOLE

- David Potereau, Administrateur et membre du bureau du Conseil d'Administration, SAVEOL

12h40 - 13h00 : Retour d’expérience coopérative étrangère : quelle stratégie pour créer une relation de confiance de la fourche à la fourchette ?

- Per-Olof Nyman, Directeur général, LANTMÄNNEN

13h00 - 14h00 : Déjeuner débat Pourquoi le BIG DATA devient-il indispensable pour mieux produire et mieux vendre ?

- Gilles Babinet, Digital champion, COMMISSION EUROPEENNE

- Jérémie Wainstain, CEO, TheGreenData

Quels sont les atouts distinctifs des coopératives agricoles et agroalimentaires à valoriser auprès des

consommateurs ?

Olivier DAUVERSJournaliste

2

3

4

5

6

7

8

Quels sont les atouts distinctifs des coopératives agricoles et agroalimentaires à valoriser auprès des

consommateurs ?

Nathalie DAMERYPrésidenteOBSOCO

Nathalie Damery pour

22 septembre 2015

Mode d’organisation d’hier, la fin du modèle tayloriste

22

Direct producteur

m.commerce Drive

Site de e-commerce

Une organisation tirée par la demande –l’approche multi servicielle

3

Commerce de précision

Amap

Le contexte ? La crise de la confiance

44

Objectiver les compétences

Tenir un discours honnête et se comporter de manière équitable

Convaincre ses clients de son comportement loyal(www.lelabodelaconfiance.fr)

Défiance : à l’égard des industriels, des distributeurs, du politique, de l’entreprise, du marketing, de « l’autre »…

55

Une défiance qui génère des aspirations auxquelles peuvent répondre les coopératives

Le « co » a le vent en poupeL’attrait pour les produits de proximité (qualité, CO2 et soutienà l’économie locale)L’attrait pour les labelsUn intérêt nouveau et certain pour les marques (ex pour lesF&L)La consolidation des liens avec les exploitants agricoles et leconsommateur final. Une coopération qui intervient tout aulong de la chaîne de valeur alimentaire (de l’implication del’amont à la transformation agroalimentaire, voire à la ventedirecte)

6

Les produits français et régionaux privilégiés par ceux qui font attention à l’origine géographique des produits alimentaires

7

Source : © L’ObSoCo / La Poste, MAIF, PICOM. 2015

95%

91%

58%

(+1 pt)

(+1 pt)

(+4 pts)

Les produits français

Les produits provenant de votre région

Les produits provenant de l'Union Européenne

65% DES FRANÇAIS ATTENTIFS À L’ORIGINE GÉOGRAPHIQUE DES PRODUITS ALIMENTAIRES

Pourquoi acheter local ?

8

38%

32%

27%

3%

"Pourquoi ?"(Base : 2516 personnes ayant déclaré privilégier les achats de produits

alimentaires français ou de leur région)

Parce que ce sont généralement desproduits de meilleure qualité

Parce que je fais ainsi un geste enfaveur de l'emploi

Pour réduire la pollution en réduisantla distance parcourue par les produits

Parce que ce sont généralement desproduits moins chers

Source : L'ObSoCo,©

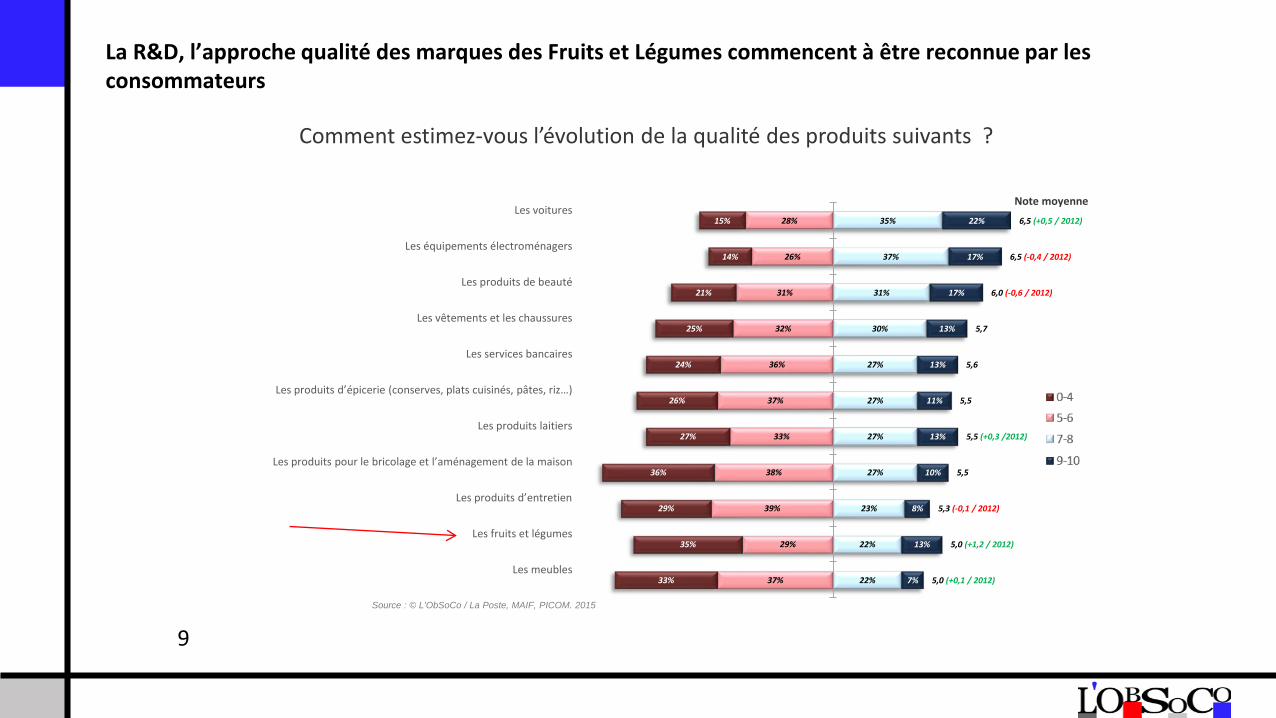

La R&D, l’approche qualité des marques des Fruits et Légumes commencent à être reconnue par les consommateurs

9

37%

29%

39%

38%

33%

37%

36%

32%

31%

26%

28%

33%

35%

29%

36%

27%

26%

24%

25%

21%

14%

15%

22%

22%

23%

27%

27%

27%

27%

30%

31%

37%

35%

7%

13%

8%

10%

13%

11%

13%

13%

17%

17%

22%

5,0 (+0,1 / 2012)

5,0 (+1,2 / 2012)

5,3 (-0,1 / 2012)

5,5

5,5 (+0,3 /2012)

5,5

5,6

5,7

6,0 (-0,6 / 2012)

6,5 (-0,4 / 2012)

6,5 (+0,5 / 2012)

Les meubles

Les fruits et légumes

Les produits d’entretien

Les produits pour le bricolage et l’aménagement de la maison

Les produits laitiers

Les produits d’épicerie (conserves, plats cuisinés, pâtes, riz…)

Les services bancaires

Les vêtements et les chaussures

Les produits de beauté

Les équipements électroménagers

Les voitures

Source : © L’ObSoCo / La Poste, MAIF, PICOM. 2015

Note moyenne

Comment estimez-vous l’évolution de la qualité des produits suivants ?

Contact et informations complémentaires

10

L’ObSoCo (L’Observatoire Société et Consommation) analyse les mutations du modèle de consommation, du commerce et de l’organisation des marchés de consommation.

Mise en place de dispositifs d'observation destransformations en cours

Réalisation de diagnostics, d’étudesquantitatives et qualitatives

Elaboration de nouveaux concepts et grillesd'analyse facilitant la compréhension desnouvelles réalités

Conseil et accompagnement des acteursprivés et publics

L'ObSoCo a été créé par :

Nathalie DameryPhilippe Moati

& Robert Rochefort Toutes nos actualités sur www.lobsoco.com

ContactNathalie DameryPrésidente de L’ObSoCo09 81 04 57 85 - 06 71 55 23 [email protected]

Du côté du « BtoB », comment favoriser une relation de confiance auprès de ses partenaires : adhérents,

industriels et distributeurs ?

Dominique CICCONEDirecteur Général

TRISKALIA DEVELOPPEMENT

1

Du côté du « BtoB », comment favoriser une relation de confiance auprès de ses partenaires : adhérents,

industriels et distributeurs ?

Hubert GARAUDPrésidentTERRENA

1

Focus sur les recommandations du « Think Tank agroalimentaire Les Echos Events » : conforter la place de

l’agro-alimentaire dans la société

Thierry BLANDINIERESDirecteur général

INVIVO

1

2

3

Présentation de l’étude des stratégies de financement par PwC / Unigrains

Marion DIETZChargée d'étude,

UNIGRAINS

Baptiste BANNIERDirecteur et expert agribusiness

PWC

Le financement haut de bilan des grands groupes coopératifs agricoles

6ème conférence européenne des coopératives agricoles

Septembre 2015

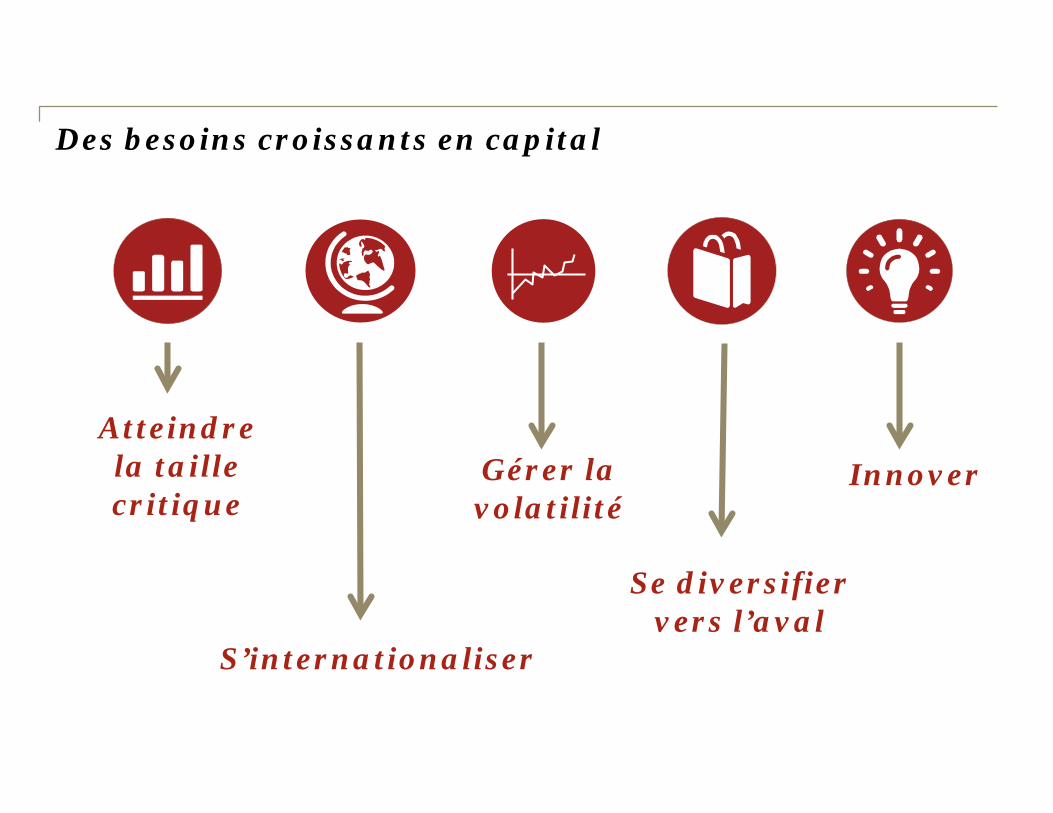

Des besoins croissants en capital

Se diversifier vers l’aval

S’internationaliser

Atteindre la taille critique

Gérer la volatilité

Innover

Financements externes

Financements par les associés coopérateurs

L’enjeu : concilier potentiel de financement et accessibilité des capitaux

Coopérative agricole

Fonds propres

Parts individuelles

Réserves collectives

Emprunt aux membres

Dette subordonnée

Dette senior

Dette

Dette senior

Dette subordonnée

Fonds propres tiers

Partenaire industriel

Investisseur financier

Potentiel de financement

Accessibilité pour les coops

Pour assouplir les contraintes sur le financement, les coopératives font évoluer leur structure juridique

Tiers investisseurs

Associés coopérateurs

Coopératives / Union de coopératives

Filiales

En Europe, les ¾ des coops du top 20 ont transféré leurs activités de transformation au sein d’une holding de droit privé

Holding

Filiales

Associés coopérateurs

Coopératives / Union de coopératives

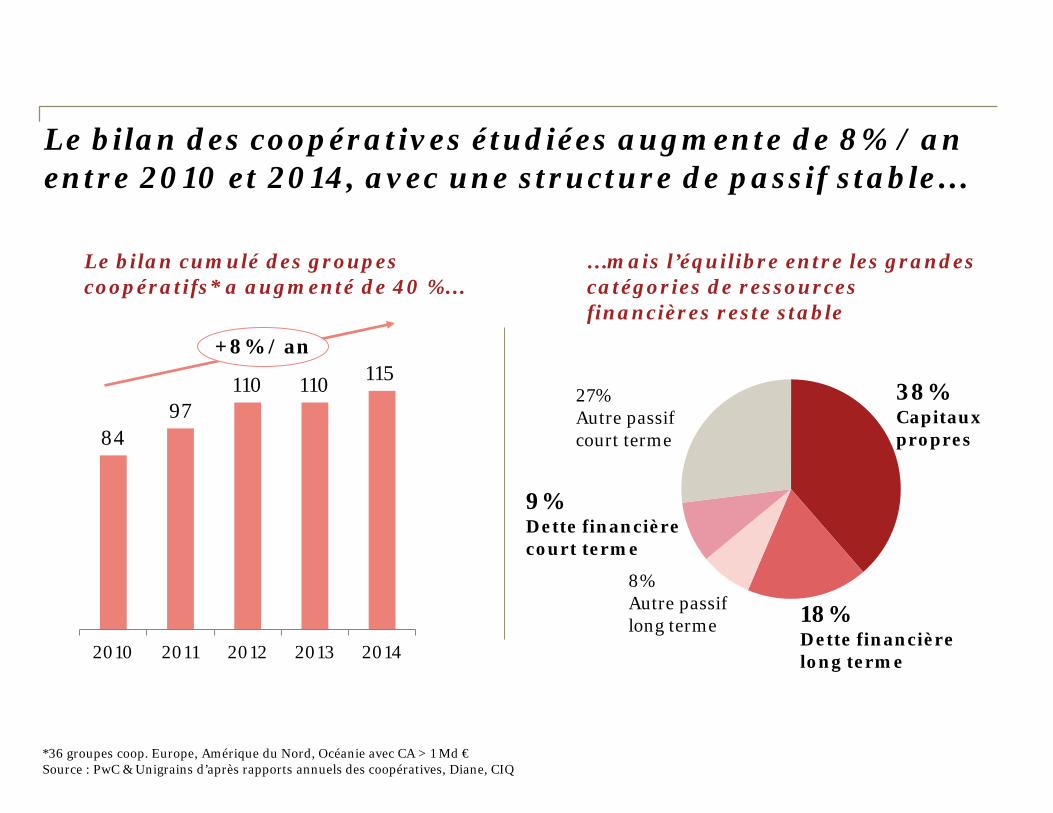

Le bilan des coopératives étudiées augmente de 8% / an entre 2010 et 2014, avec une structure de passif stable…

8497

110 110 115

2010 2011 2012 2013 2014

+8% / an

Le bilan cumulé des groupes coopératifs* a augmenté de 40 %...

…mais l’équilibre entre les grandes catégories de ressources financières reste stable

38%Capitaux propres

18%Dette financière long terme

8%Autre passif long terme

27%Autre passif court terme

9%Dette financière court terme

*36 groupes coop. Europe, Amérique du Nord, Océanie avec CA > 1 Md €Source : PwC & Unigrains d’après rapports annuels des coopératives, Diane, CIQ

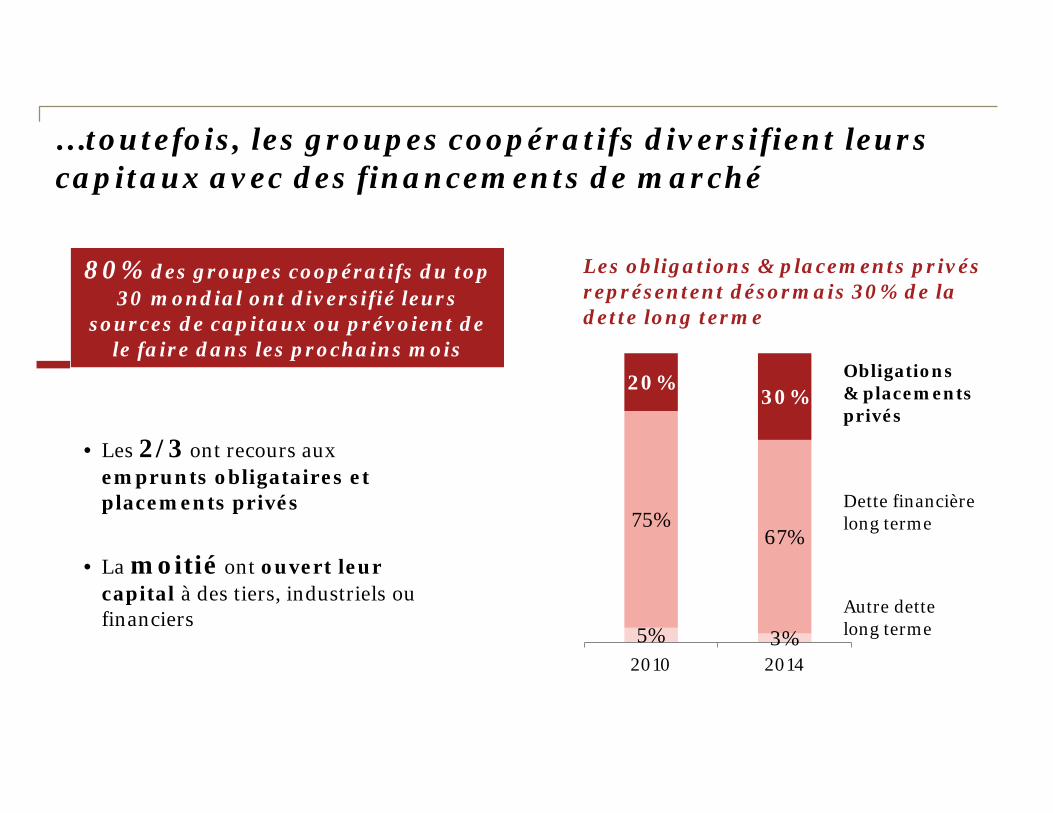

…toutefois, les groupes coopératifs diversifient leurs capitaux avec des financements de marché

• Les 2/3 ont recours auxemprunts obligataires et placements privés

• La moitié ont ouvert leurcapital à des tiers, industriels ou financiers

Les obligations & placements privés représentent désormais 30% de la dette long terme

5% 3%

75%67%

20%30%

2010 2014

Obligations & placements privés

Dette financièrelong terme

Autre dette long terme

80% des groupes coopératifs du top30 mondial ont diversifié leurs

sources de capitaux ou prévoient de le faire dans les prochains mois

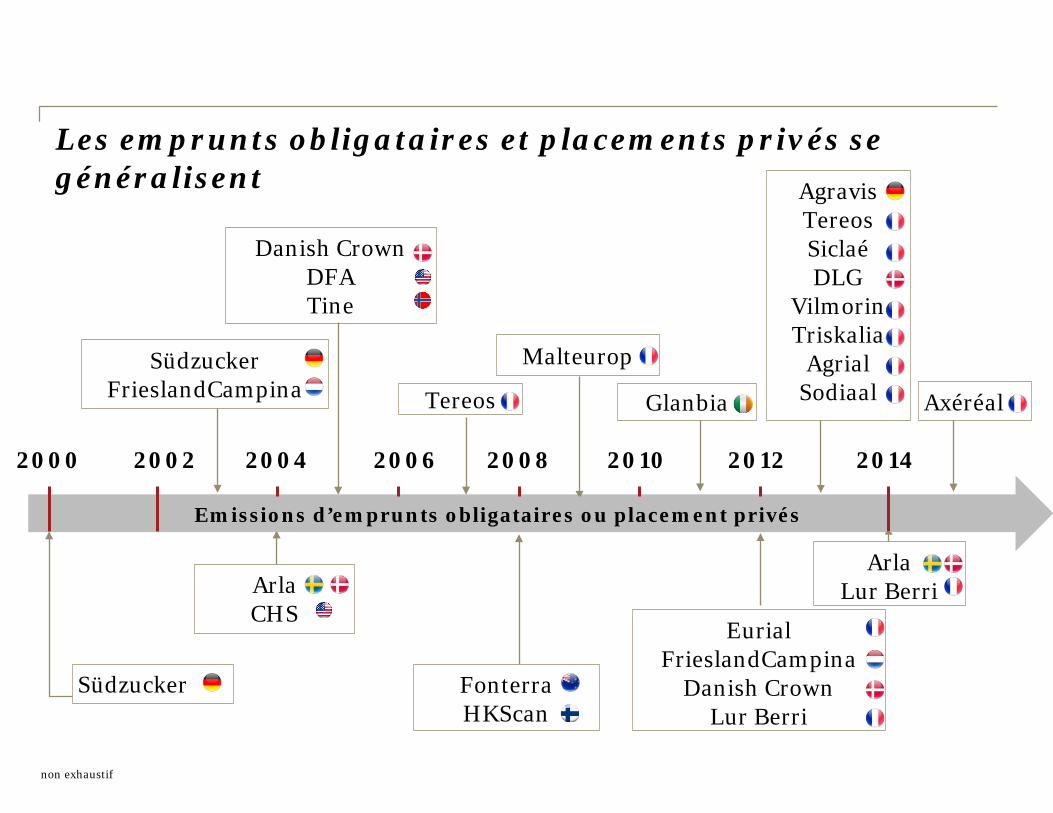

Les emprunts obligataires et placements privés se généralisent

EurialFrieslandCampina

Danish CrownLur Berri

FonterraHKScan

ArlaLur Berri

2000 2002 2004 2006 2008 2010 2012 2014

SüdzuckerFrieslandCampina

Südzucker

Malteurop

Danish CrownDFATine

AgravisTereosSiclaéDLG

VilmorinTriskalia

AgrialSodiaal

ArlaCHS

Tereos

non exhaustif

Glanbia

Emissions d’emprunts obligataires ou placement privés

Axéréal

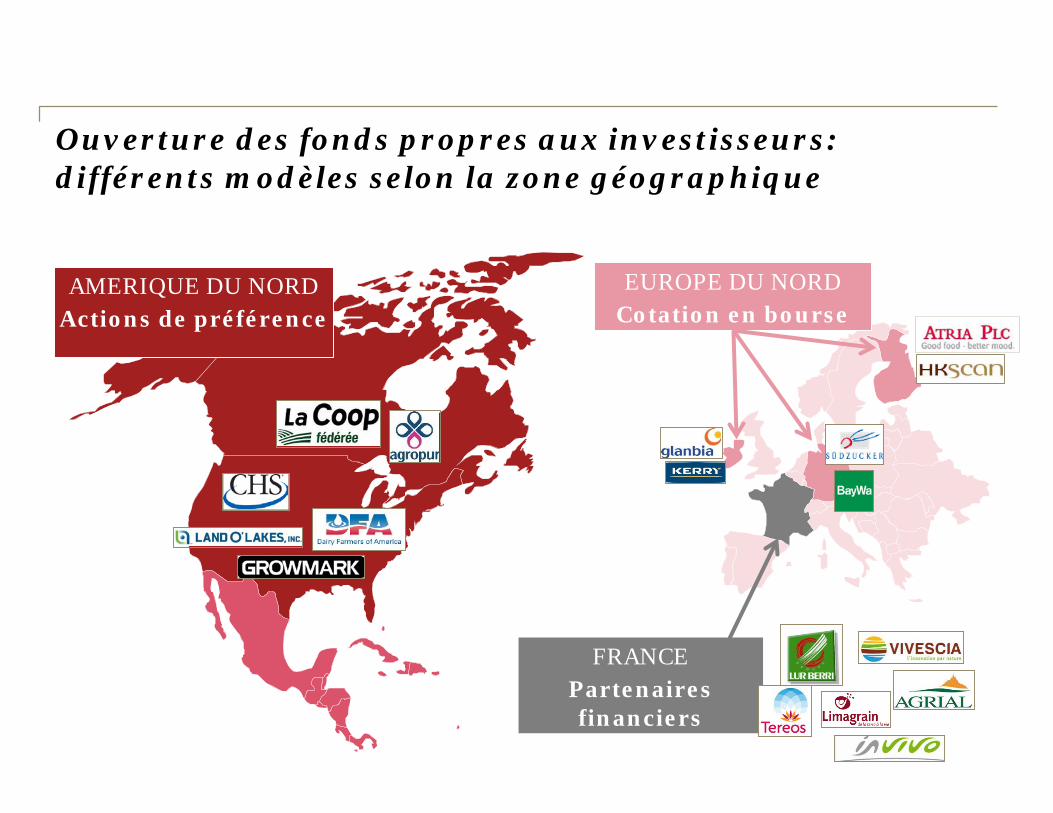

Ouverture des fonds propres aux investisseurs: différents modèles selon la zone géographique

AMERIQUE DU NORDActions de préférence

EUROPE DU NORDCotation en bourse

FRANCEPartenaires financiers

CHS, Montée en puissance des actions de préférence

0

2

4

6

8

09 1405 11 1503 1307

Structure des capitaux propres (Mds $)

Actions de préférence

Réserves

Parts sociales2,21,7

La 2ème coop mondiale renforce son bilan avec des actions de préférence

Source : PwC & Unigrains d’après rapports annuels, CIQ, entretiens

Remboursement des parts

Financement CAPEX

En 2015, ¼ des capitaux propres sous forme d’actions de préférence

2 200 M$ levés depuis 12 ans

• 426 M$ pour rembourser les parts d’adhérents • 1 740 M$ pour financer les projets de

développement

Un instrument hybride

• Cotation sur le Nasdaq • Dividende prioritaire ~7 - 8%• Pas de droit de vote rattaché• Perpétuel• Option de remboursement exerçable par la

coopérative à partir de la 10ème année• Remboursement à la valeur nominale

0,3

Lantmännen Renforcer l’implication de ses adhérents et collaborateurs

La coopérative émet des obligations auprès de ses adhérents et collaborateurs

La rémunération des obligations dépend des résultats du groupe

3,00%

6,75% 5,50%

3,75%3,00%

9,00%

0%

2%

4%

6%

8%

10%

12%

2009 2010 2011 2012 2013 2014

Dividende / montant obligation

RN/CP

Evolution du rendement de l’obligation et de la rentabilité des capitaux propres du groupe

Source : PwC & Unigrains d’après rapports annuels, CIQ, entretiens

Un instrument hybride• Obligation subordonnée• Dividende variable en fonction de la

rentabilité des capitaux propres• Fourchette de rendement de [3 – 10,5]%• Maturité de 5 ans

Plusieurs objectifs

• Diversifier les sources de financement• Mobiliser adhérents et collaborateurs autour de

la stratégie du groupe• Offrir une opportunité de placement attractif

20095,5 M€

201527,0 M€

Le financement s’inscrit dans une démarche globale

Clarifier et partager la vision stratégique

Adapter la structure à la stratégie

Maîtriser la profitabilité des activités

Densifier les fonctions support

Ajuster l’allocation des capitaux permanents

Merci pour votre attention

Baptiste BannierExpert et coordinateur de l’activité [email protected]

Marion DietzChargée d’études é[email protected]

Retour d’expérience coopérative étrangère : quelle stratégie pour créer une relation de confiance de la fourche

à la fourchette ?

Per-Olof NYMANNDirecteur Général

LANTMANNEN

Landscape

2015-09-30 Lantmännen in brief

Lantmännen in brief

Per Olof Nyman, CEO & Group President

European Agricultural Cooperatives Conference

Paris, 2015

Landscape

Lantmännen is an agricultural co-operative and

Northern Europe’s leader in agriculture, machinery,

bioenergy and grain based food products.

Lantmännen - A Farmers Co-operative

2015-09-30 Lantmännen in brief

Landscape

Vision, Mission and Assignment

Our Assignment

• Contribute to the profitability

of our members’ farms.

• Optimize the return on their

capital in the association.Our Mission

We make farming thrive.

Our Vision

Our vision is to lead the processing

of arable land resources in an

innovative and responsible way for

tomorrow’s agriculture.

2015-09-30 Lantmännen in brief

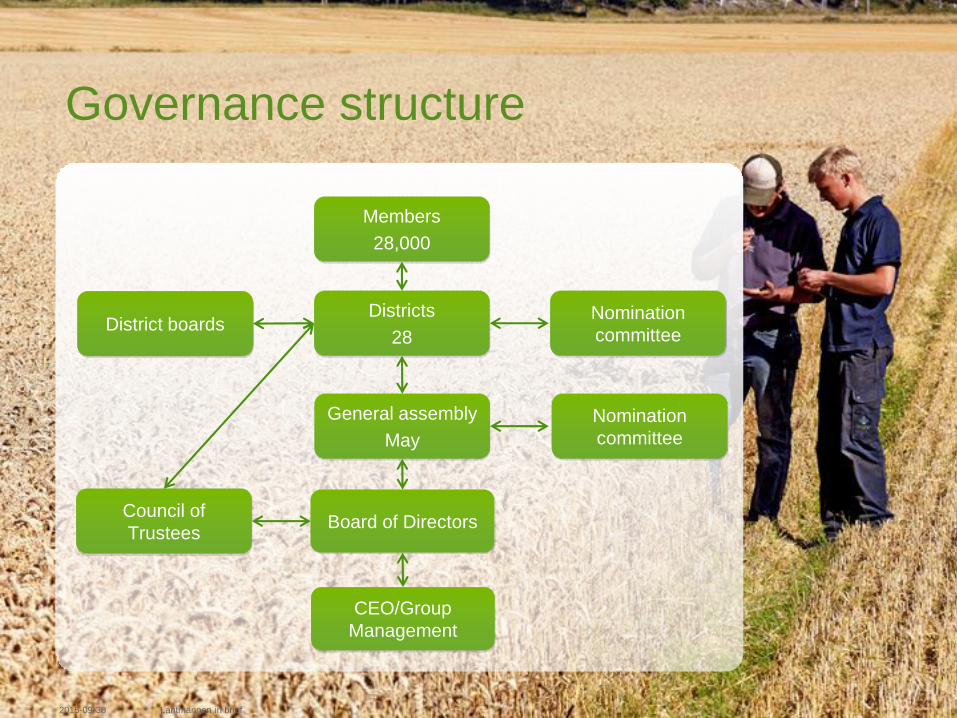

Landscape

2015-09-30 Lantmännen in brief

District boards

Members

28,000

Districts

28

Council of

TrusteesBoard of Directors

General assembly

May

Nomination

committee

CEO/Group

Management

Nomination

committee

Governance structure

Landscape

2015-09-30 Lantmännen in brief

Lantmännen’s earnings distributionMembers of Lantmännen share the Group’s profits through dividends

Landscape

Financial Goals

8 % ROE goal at

40 %equity ratio

2015-09-30 Lantmännen in brief

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

Lantmännen Return on Equity

Landscape

Revenue of EUR 4.1 billion;

owned by 28,000 Swedish farmers;

10,700 employees

– and with a presence in more than 20 countries.

Businesses based in Northern Europe

Sales by SectorFood Sector 32 %

Agriculture Sector 30 %

Machinery Sector 28 %

Energy Sector 9 %

Lantmännen Real Estate 1 %

Sales by MarketScandinavia 69 %

U.K, Germany 15 %

Rest of Europe 13 %

Rest of world 3 %

2015-09-30 Lantmännen in brief

Landscape

Lantmännen Creates Value

with the farmer at the Center

Plant Breeding

Seed

Input goods

Agriculture and Construction Machinery

Financing, Advising and Risk Management

Feed

Bakery,

Customer

and ConsumersGrain and Oilseeds Trading

Malting

Starch and Spirits

Ethanol

Milling

Feed production

The agricultural business partners

creating value from grain

Products and services for

agricultural business partners

Strategic ObjectiveLantmännen as a leading player in the grain value chain from field to fork

in the extended home market in the Baltic Sea area.

2015-09-30 Lantmännen in brief

Landscape

"Sustainability From Field to Fork”

- some of our concepts

The Sprout is our

Company Brand and it

represents our

”From Field to Fork”

concept and our

responsibility in the

whole grain value chain

In our Bio Ethanol

Combinate, the end

product is 95 % CO2

neutral

Lantmännen´s

sustainable farming

concept “Climate &

Nature” has 20 % lower

climate impact

(carbon footprint) from

field to fork

Thermoseed is a

chemical free seed

treatment using water

steam in the process.

This is a unique and

environmentally friendly

own developed

technology

Landscape

• Lantmännen's core business; develops and

markets products and services for a strong and

competitive agriculture

• Four main areas of operation: feed, grain, plant

breeding, crop protection & fertilizers• Based in Sweden with a global business through

ownership in HaGe Kiel, Scandagra Polska and the

Scandagra Group in the Baltics

• Net sales EUR 1.1 billion(EUR 2.5 billion incl. ownership

of non consolidated businesses.)

Agriculture Sector

2015-09-30 Lantmännen in brief

Landscape

Machinery Sector – Agro machinery

• Imports, markets and sells farm machinery, spare

parts and service in Sweden, Norway and Denmark

• Market share, tractors

- Sweden 38 %

- Norway 18 %

- Denmark 19 %

• Net sales EUR 480 million

VALTRA FENDT CLAAS

2015-09-30 Lantmännen in brief

Landscape

Machinery Sector – Swecon

• Dealer and partner of Volvo Construction Equipment

• Operating in Sweden, Germany and the Baltics

• Market share (heavy machines)

- Sweden 48 %

- Germany 17 %

- Baltics 20 %

• Net sales EUR 600 million

2015-09-30 Lantmännen in brief

Landscape

• Develops, produces and sells grain-based such as flour,

flour-mixes, hulled grains, muesli, pasta and pancakes

as well as ready-to-eat meals, beans and lentils

• Leading “miller” in Scandinavia

• Leading market positions

with well known brands

in Sweden, Norway,

Denmark and Ukraine

Food Sector – Cerealia

• Net sales EUR 480 million

2015-09-30 Lantmännen in brief

Landscape

Lantmännen in brief

• Leading international bakery group

operating in Europe, U.S, Australia,

South Africa, Japan and South Korea

• Leading Northern European

positions within all main categories

• Bake Off, frozen and fresh bread products

Food Sector – Unibake

• Net sales EUR 1.2 billion

2015-09-30

Landscape

• Sweden’s largest bioenergy company operating

on a global market with main focus on Europe

• The Sector produces and markets:

- Sustainable fuel ethanol and protein feed

- Glucose syrup and starch products

- Gluten and vodka

- Alkylate petrol

• Net sales EUR 350 million

Energy Sector

2015-09-30 Lantmännen in brief

Landscape

International ownerships

Viking Malt

HOLDING 38 PERCENT

Viking Malt produces malt in Finland, Sweden

and Lithuania. The business has a turnover of

approximately EUR 140 million and about 140

employees.

Scandi Standard

HOLDING 10.3 PERCENT

Scandi Standard AB, which includes

Kronfågel Group, was listed on Nasdaq

Stockholm on June 27, 2014 and a proportion

of Lantmännen’s holding in the company was

divested at the same time. The IPO meant a

capital gain of SEK 584 million for

Lantmännen, and a positive cash flow effect

of SEK 800 million.Agroenergi Neova Pellets

HOLDING 50 PERCENT

Manufactures and sells solid biofuels, such as

wood pellets, has a turnover of approximately

SEK 1 billion and about 160 employees. The

company has a strong position in the Swedish

market and in the Baltic region.

HaGe Kiel

HOLDING 40 PERCENT

HaGe Kiel is one of Germany’s largest

agricultural enterprises with a turnover of

approximately EUR 2.8 billion. The business

includes grain trading and the sale of farm

inputs such as seed, crop protection, fertilizer

and machinery.

Scandagra Group

HOLDING 50 PERCENT

Scandagra Group operates in the three Baltic

countries. The Group has a turnover of

approximately SEK 2 billion and about 225

employees.

Scandagra Polska

HOLDING 50 PERCENT

Scandagra Polska is a merchant of grain

and other inputs in the Polish agricultural

market and has a turnover of approximately

SEK 1.1 billion.

2015-09-30 Lantmännen in brief

Landscape

Through Strategy 2020, we take

responsibility from Field to Fork ...

2015-09-30 Lantmännen in brief

Agribusiness

The Grain Value Chain Portfolio

Holdings

1 2 4

3

Further develop agribusiness in

partnership with farmers

Create value

from grain

Manage and

profitably grow

portfolio holdings

Business development from field to fork

…with the Farmer at the Center.

Landscape

Appendix

2015-09-30 Lantmännen in brief

Landscape

Further strengthened financial position• 2014 net income SEK 1.2 billion (10.6 % ROE)

• Strong cash flow as a result of high cash conversion from normal businesses and

the IPO of Scandi Standard.

• Compared to last year, reduction of net debt by SEK 1.3 billion to SEK 3.7 billion

by year-end.

• Return of equity 6.9 % in average over the last 5 years.

• Equity ratio close to 45 %.

The Group’s financial position is strong and

we are well positioned to create future growth!

Cash flow Return on equity Equity ratio

2015-09-30 Lantmännen in brief