3.3 comptes consolidés 2016 - essilor.com · 3.3 comptes consolidés 2016 3 3 ... de souscription...

TRANSCRIPT

ÉTATS FINANCIERS3.3 Comptes consolidés 2016

3

3.3 Comptes consolidés 2016

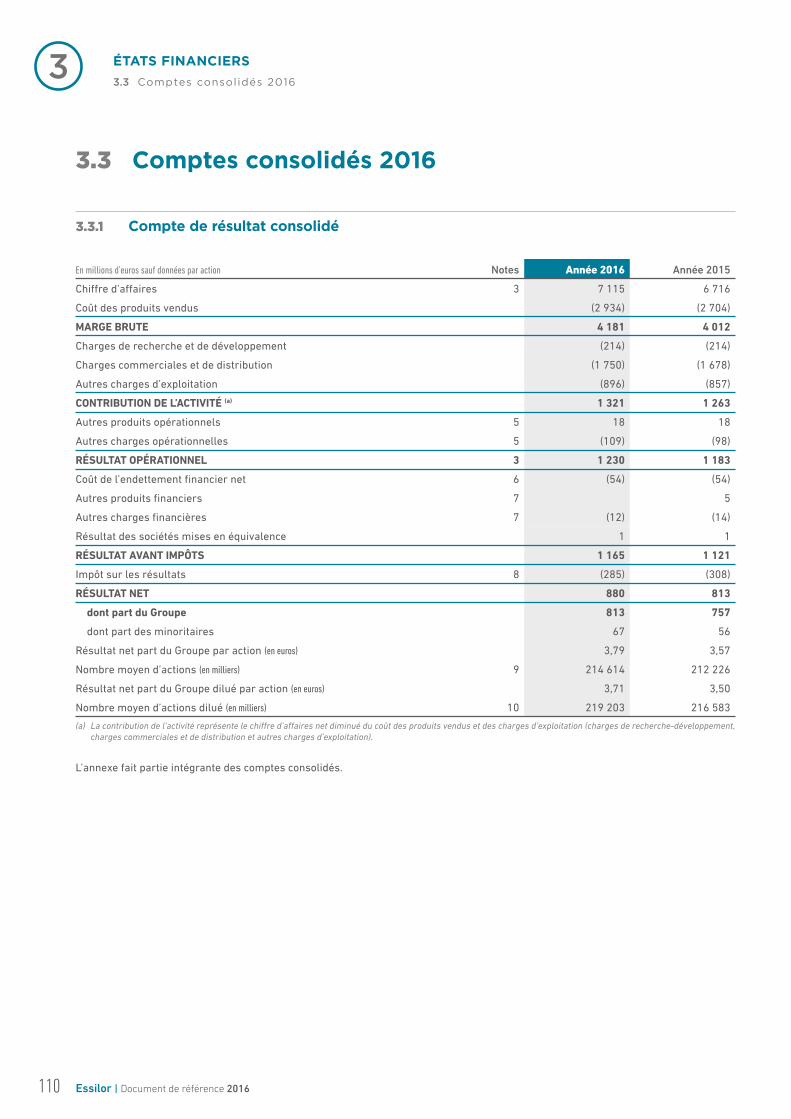

3.3.1 Compte de résultat consolidé

En m illions d’euros sauf données par action Notes Année 2016 Année 2015

Chi ff re d’aff aires 3 7 115 6 716

Coût des produits vendus ( 2 934) (2 704)

MARGE BRUTE 4 181 4 012

Charges de recherche e t de développement (214) (214)

Charges commerciales et de distribution (1 750) (1 678)

Autres charges d’exploitation (896) (857)

CONTRIBUTION DE L’ACTIVITÉ (a) 1 321 1 263

Autres produits opérationnels 5 18 18

Autres charges opérationnelles 5 (109) (98)

RÉSULTAT OPÉRATIONNEL 3 1 230 1 183

Coût de l’endettement fi nancier net 6 (54) (54)

Autres produits fi nanciers 7 5

Autres charges fi nancières 7 (12) (14)

Résultat des sociétés mises en équivalence 1 1

RÉSULTAT AVANT IMPÔTS 1 165 1 121

Impôt sur les résultats 8 (285) (308)

RÉSULTAT NET 880 813

dont part du Groupe 813 757

dont part des minoritaires 67 56

Résultat net part du Groupe par action (en euros) 3,79 3,57

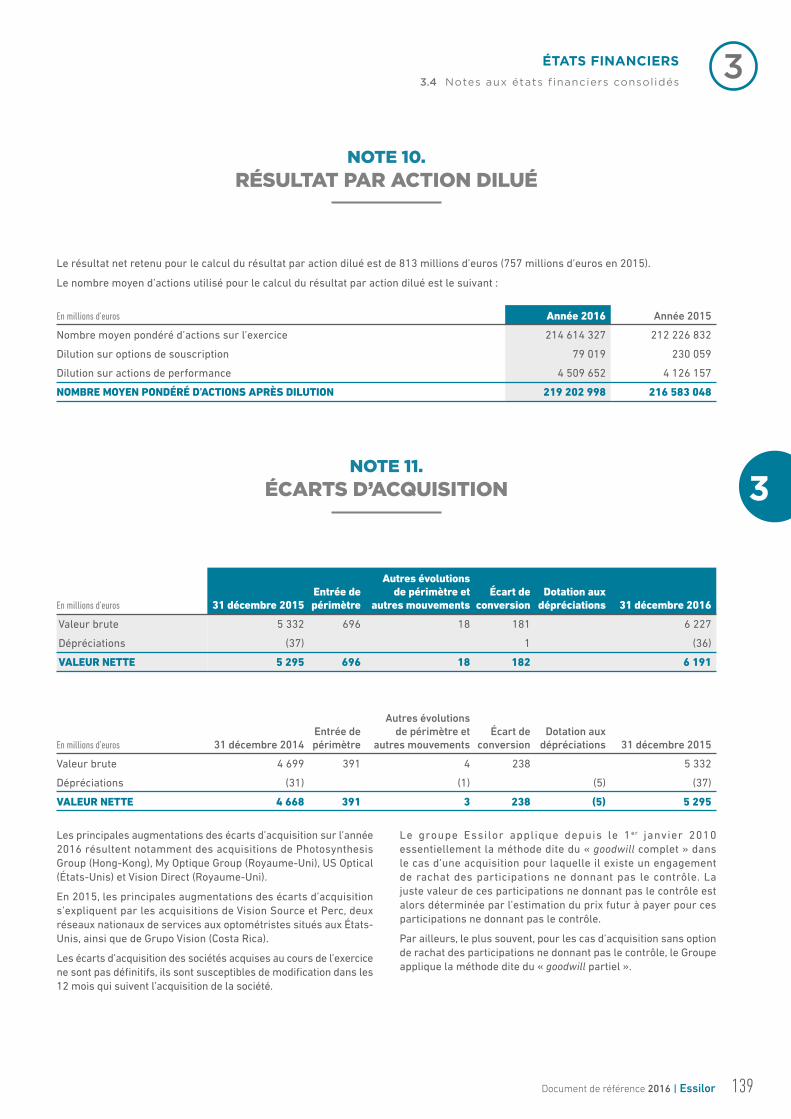

Nombre moyen d’actions (en milliers) 9 214 614 212 226

Résultat net part du Groupe dilué par action (en euros) 3,71 3,50

Nombre moyen d’actions dilué (en milliers) 10 219 203 216 583

(a) La contribution de l’activité représente le chiff re d’aff aires net diminué du coût des produits vendus et des charges d’exploitation (charges de recherche-développement,

charges commerciales et de distribution et autres charges d’exploitation).

L’annexe fait partie intégrante des comptes consolidés.

110 Essilor | Document de référence 2016

ÉTATS FINANCIERS3.3 Comptes consolidés 2016

3

3

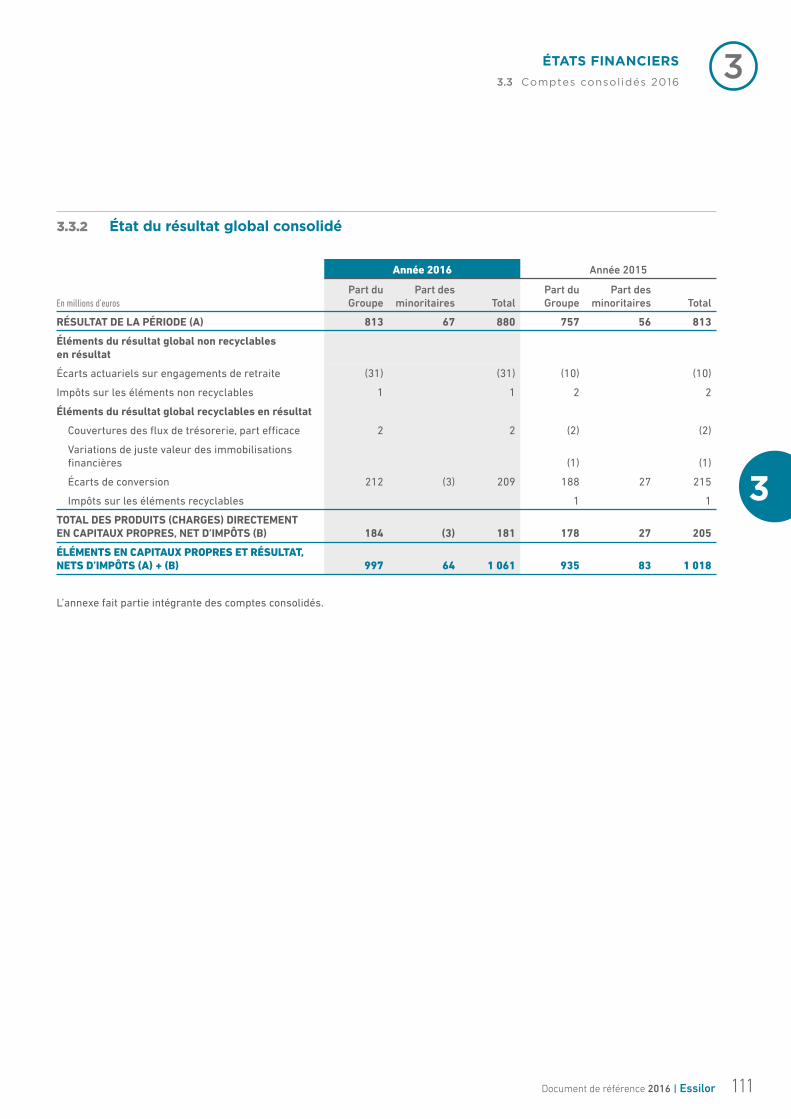

3.3.2 État du résultat global consolidé

En millions d’euros

Année 2016 Année 2015

Part du Groupe

Part des minoritaires Total

Part du Groupe

Part des minoritaires Total

RÉSULTAT DE LA PÉRIODE (A) 813 67 880 757 56 813

Éléments du résultat global non recyclables en résultat

Écarts actuariels sur engagements de retraite (31) (31) (10) (10)

Impôts sur les éléments non recyclables 1 1 2 2

Éléments du résultat global recyclables en résultat

Couvertures des fl ux de trésorerie, part effi cace 2 2 (2) (2)

Variations de juste valeur des immobilisations fi nancières (1) (1)

Écarts de conversion 212 (3) 209 188 27 215

Impôts sur les éléments recyclables 1 1

TOTAL DES PRODUITS (CHARGES) DIRECTEMENT EN CAPITAUX PROPRES, NET D’IMPÔTS (B) 184 (3) 181 178 27 205

ÉLÉMENTS EN CAPITAUX PROPRES ET RÉSULTAT, NETS D’IMPÔTS (A) + (B) 997 64 1 061 935 83 1 018

L’annexe fait partie intégrante des comptes consolidés.

111Document de référence 2016 | Essilor

ÉTATS FINANCIERS3.3 Comptes consolidés 2016

3

3.3.3 Bilan consolidé

Actif

En millions d’euros Notes 31 décembre 2016 31 décembre 2015

Écarts d’acquisition 11 6 191 5 295

Autres immobilisations incorporelles 12 1 825 1 826

Immobilisations corporelles 13 1 214 1 200

Titres mis en équivalence 8 5

Actifs fi nanciers non courants 14 136 139

Impôts diff érés actifs 8 187 169

Créances d’exploitation non courantes 37 24

Autres actifs non courants 56 41

TOTAL ACTIFS NON COURANTS 9 654 8 699

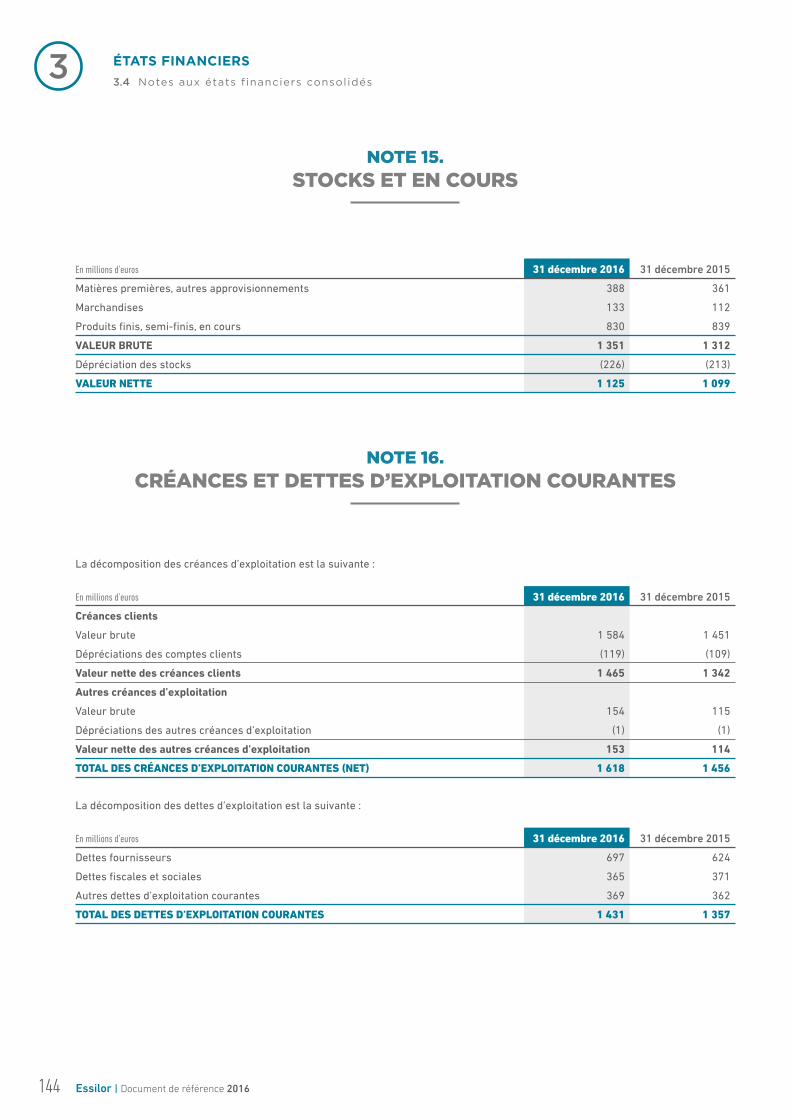

Stocks et en cours 15 1 125 1 099

Avances et acomptes aux fournisseurs 31 32

Créances d’exploitation courantes 16 1 618 1 456

Créances d’impôt 81 60

Créances diverses 25 34

Instruments fi nanciers dérivés actif 21 45 64

Charges constatées d’avance 67 61

Trésorerie et équivalents de trésorerie 17 517 466

ACTIFS COURANTS 3 509 3 272

TOTAL DE L’ACTIF 13 163 11 971

L’annexe fait partie intégrante des comptes consolidés.

112 Essilor | Document de référence 2016

ÉTATS FINANCIERS3.3 Comptes consolidés 2016

3

3

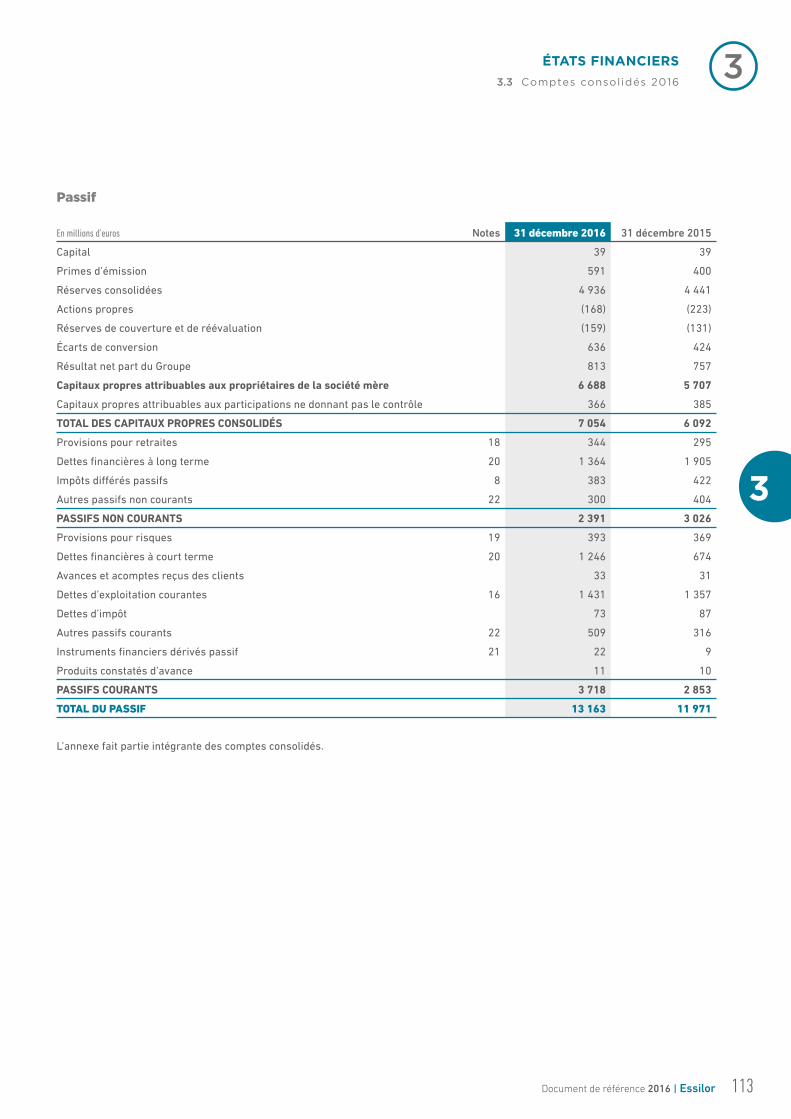

Passif

En millions d’euros Notes 31 décembre 2016 31 décembre 2015

Capital 39 39

Primes d’émission 591 400

Réserves consolidées 4 936 4 441

Actions propres (168) (223)

Réserves de couverture et de réévaluation (159) (131)

Écarts de conversion 636 424

Résultat net part du Groupe 813 757

Capitaux propres attribuables aux propriétaires de la société mère 6 688 5 707

Capitaux propres attribuables aux participations ne donnant pas le contrôle 366 385

TOTAL DES CAPITAUX PROPRES CONSOLIDÉS 7 054 6 092

Provisions pour retraites 18 344 295

Dettes fi nancières à long terme 20 1 364 1 905

Impôts diff érés passifs 8 383 422

Autres passifs non courants 22 300 404

PASSIFS NON COURANTS 2 391 3 026

Provisions pour risques 19 393 369

Dettes fi nancières à court terme 20 1 246 674

Avances et acomptes reçus des clients 33 31

Dettes d’exploitation courantes 16 1 431 1 357

Dettes d’impôt 73 87

Autres passifs courants 22 509 316

Instruments fi nanciers dérivés passif 21 22 9

Produits constatés d’avance 11 10

PASSIFS COURANTS 3 718 2 853

TOTAL DU PASSIF 13 163 11 971

L’annexe fait partie intégrante des comptes consolidés.

113Document de référence 2016 | Essilor

ÉTATS FINANCIERS3.3 Comptes consolidés 2016

3

3.3.4 Variation des capitaux propres

Exercice 2016

En millions d’euros CapitalPrimes

d’émissionRéserves de rééval. Réserves

Écart de conversion

Actions d’auto

contrôle

Résultat net part Groupe

Capitaux propres

attribuables aux

propriétaires de la société

mère

Capitaux propres

attribuables aux

participations ne donnant

pas le contrôle

Capitaux propres

totaux

CAPITAUX PROPRES AU 1er JANVIER 2016 39 400 (131) 4 441 424 (223) 757 5 707 385 6 092

Augmentations de capital (a) 158 158 158

Augmentation de capital réservée aux salariés 26 26 26

Exercice d’options de souscription 7 7 7

Augmentations de capital souscrites par les minoritaires 7 7

Paiement en actions 54 54 54

Cession nette/(Rachat net) d’actions d’autocontrôle (86) 55 (31) (31)

Aff ectation du résultat 757 (757)

Impact des variations de périmètre 7 7 (50) (43 )

Dividendes distribués (237) (237) (40) (277)

TRANSACTIONS AVEC LES ACTIONNAIRES 191 495 55 (757) (16) (83) (99)

Produits (charges) directement en capitaux propres (28) (28) (28)

Résultat de la période 813 813 67 880

Écarts de conversion et divers 212 212 (3) 209

ÉLÉMENTS EN CAPITAUX PROPRES ET RÉSULTAT (28) 212 813 997 64 1 061

CAPITAUX PROPRES AU 31 DÉCEMBRE 2016 39 591 (159) 4 936 636 (168) 813 6 688 366 7 054

(a) Le Groupe a proposé aux actionnaires un paiement du dividende au titre de l’année 2015 en actions ou en numéraire. Les actionnaires ayant exercé cette option ont

reçu des nouvelles actions Essilor à un prix préférentiel de souscription correspondant à 90 % de la moyenne des premiers cours côtés de l’action Essilor sur le

marché réglementé Euronext à Paris aux 20 séances de bourse précédant le jour de l’Assemblée Générale du 11 mai 2016, cette moyenne étant diminuée du montant

du dividende par action de 1,11 euro. Le Groupe a ainsi créé 1 578 804 actions nouvelles.

L’annexe fait partie intégrante des comptes consolidés.

114 Essilor | Document de référence 2016

ÉTATS FINANCIERS3.3 Comptes consolidés 2016

3

3

Exercice 2015

En millions d’euros CapitalPrimes

d’émissionRéserves de rééval. Réserves

Écart de conversion

Actions d’auto

contrôle

Résultat net part Groupe

Capitaux propres

attribuables aux

propriétaires de la société

mère

Capitaux propres

attribuables aux

participations ne donnant pas

le contrôle

Capitaux propres

totaux

CAPITAUX PROPRES AU 1er JANVIER 2015 39 360 (121) 3 758 236 (286) 929 4 915 345 5 260

Augmentation de capital réservée aux salariés 25 25 25

Exercice d’options de souscription 15 15 15

Augmentations de capital souscrites par les minoritaires 6 6

Paiement en actions 41 41 41

Cession nette/(Rachat net) d’actions d’autocontrôle (63) 63

Aff ectation du résultat 929 (929)

Impact des variations de périmètre (8) (8) (14) (22)

Dividendes distribués (216) (216) (35) (251)

TRANSACTIONS AVEC LES ACTIONNAIRES 40 683 63 (929) (143) (43) (186)

Produits (charges) directement en capitaux propres (10) (10) (10)

Résultat de la période 757 757 56 813

Écarts de conversion et divers 188 188 27 215

ÉLÉMENTS EN CAPITAUX PROPRES ET RÉSULTAT (10) 188 757 935 83 1 018

CAPITAUX PROPRES AU 31 DÉCEMBRE 2015 39 400 (131) 4 441 424 (223) 757 5 707 385 6 092

L’annexe fait partie intégrante des comptes consolidés.

115Document de référence 2016 | Essilor

ÉTATS FINANCIERS3.3 Comptes consolidés 2016

3

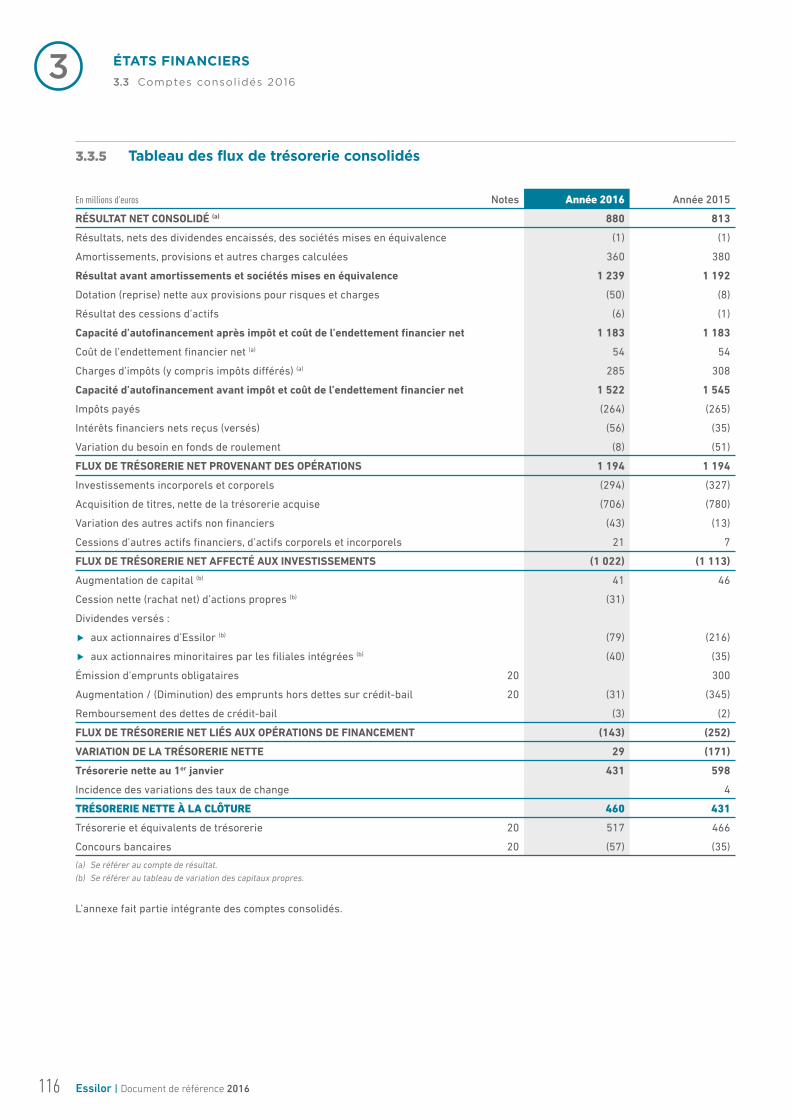

3.3.5 Tableau des flux de trésorerie consolidés

En millions d’euros Notes Année 2016 Année 2015

RÉSULTAT NET CONSOLIDÉ (a) 880 813

Résultats, nets des dividendes encaissés, des sociétés mises en équivalence (1) (1)

Amortissements, provisions et autres charges calculées 360 380

Résultat avant amortissements et sociétés mises en équivalence 1 239 1 192

Dotation (reprise) nette aux provisions pour risques et charges (50) (8)

Résultat des cessions d’actifs (6) (1)

Capacité d’autofi nancement après impôt et coût de l’endettement fi nancier net 1 183 1 183

Coût de l’endettement fi nancier net (a) 54 54

Charges d’impôts (y compris impôts diff érés) (a) 285 308

Capacité d’autofi nancement avant impôt et coût de l’endettement fi nancier net 1 522 1 545

Impôts payés (264) (265)

Intérêts fi nanciers nets reçus (versés) (56) (35)

Variation du besoin en fonds de roulement (8) (51)

FLUX DE TRÉSORERIE NET PROVENANT DES OPÉRATIONS 1 194 1 194

Investissements incorporels et corporels (294) (327)

Acquisition de titres, nette de la trésorerie acquise (706) (780)

Variation des autres actifs non fi nanciers (43) (13)

Cessions d’autres actifs fi nanciers, d’actifs corporels et incorporels 21 7

FLUX DE TRÉSORERIE NET AFFECTÉ AUX INVESTISSEMENTS (1 022) (1 113)

Augmentation de capital (b) 41 46

Cession nette (rachat net) d’actions propres (b) (31)

Dividendes versés :

aux actionnaires d’Essilor (b) (79) (216)

aux actionnaires minoritaires par les fi liales intégrées (b) (40) (35)

Émission d’emprunts obligataires 20 300

Augmentation / (Diminution) des emprunts hors dettes sur crédit-bail 20 (31) (345)

Remboursement des dettes de crédit-bail (3) (2)

FLUX DE TRÉSORERIE NET LIÉS AUX OPÉRATIONS DE FINANCEMENT (143) (252)

VARIATION DE LA TRÉSORERIE NETTE 29 (171)

Trésorerie nette au 1er janvier 431 598

Incidence des variations des taux de change 4

TRÉSORERIE NETTE À LA CLÔTURE 460 431

Trésorerie et équivalents de trésorerie 20 517 466

Concours bancaires 20 (57) (35)

(a) Se référer au compte de résultat.

(b) Se référer au tableau de variation des capitaux propres.

L’annexe fait partie intégrante des comptes consolidés.

116 Essilor | Document de référence 2016

ÉTATS FINANCIERS3.4 Notes aux états f inanciers consolidés

3

3

NOTE 1. Principes comptables 118

NOTE 2. Change et périmètre de consolidation 129

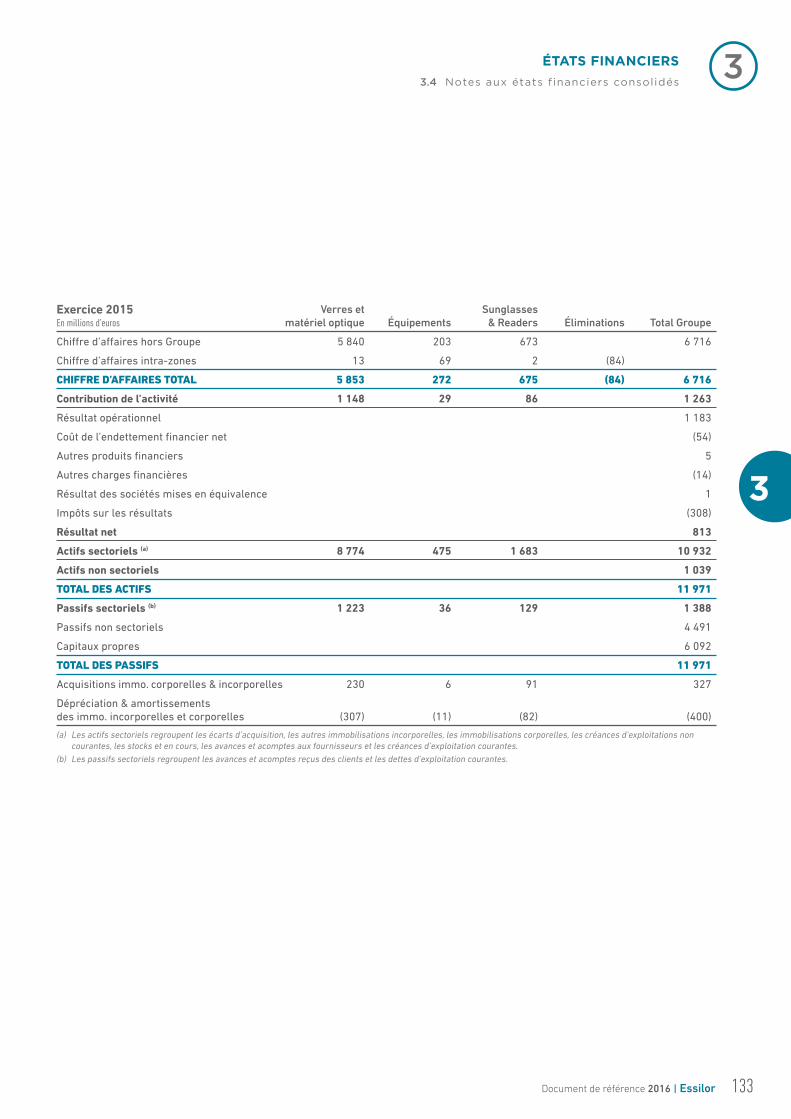

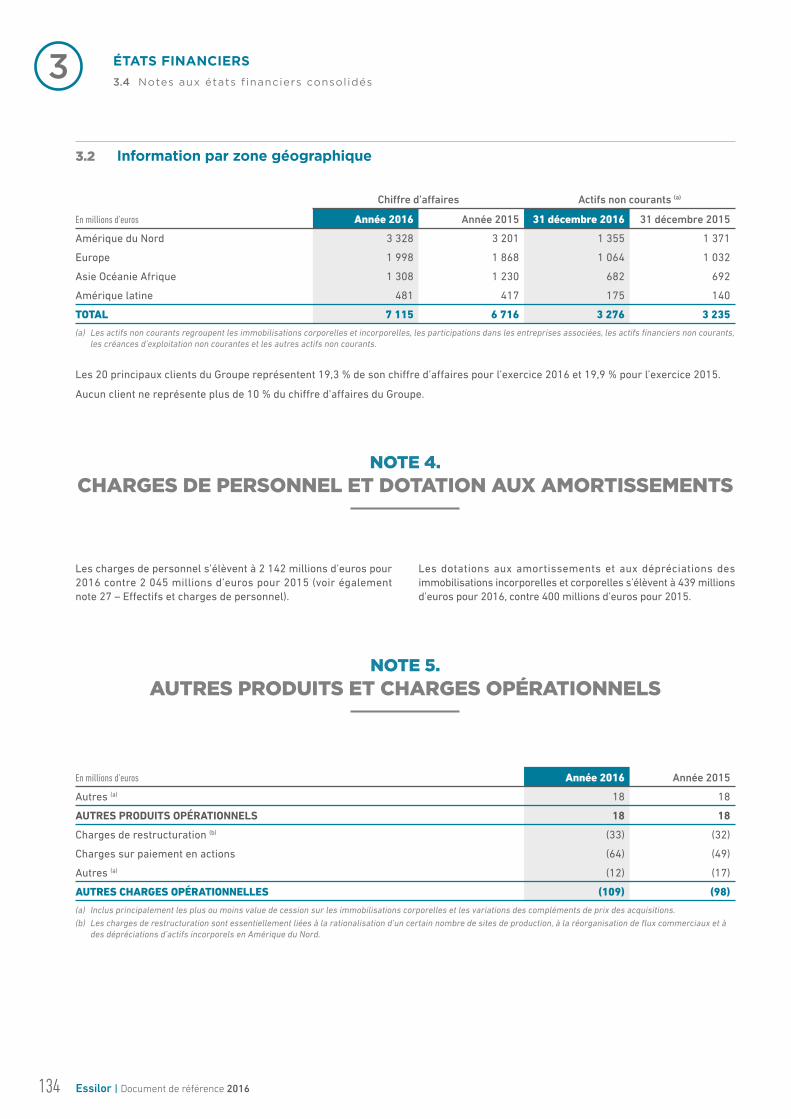

NOTE 3. Information par secteurs opérationnels 132

NOTE 4. Charges de personnel et dotation aux amortissements 134

NOTE 5. Autres produits et charges opérationnels 134

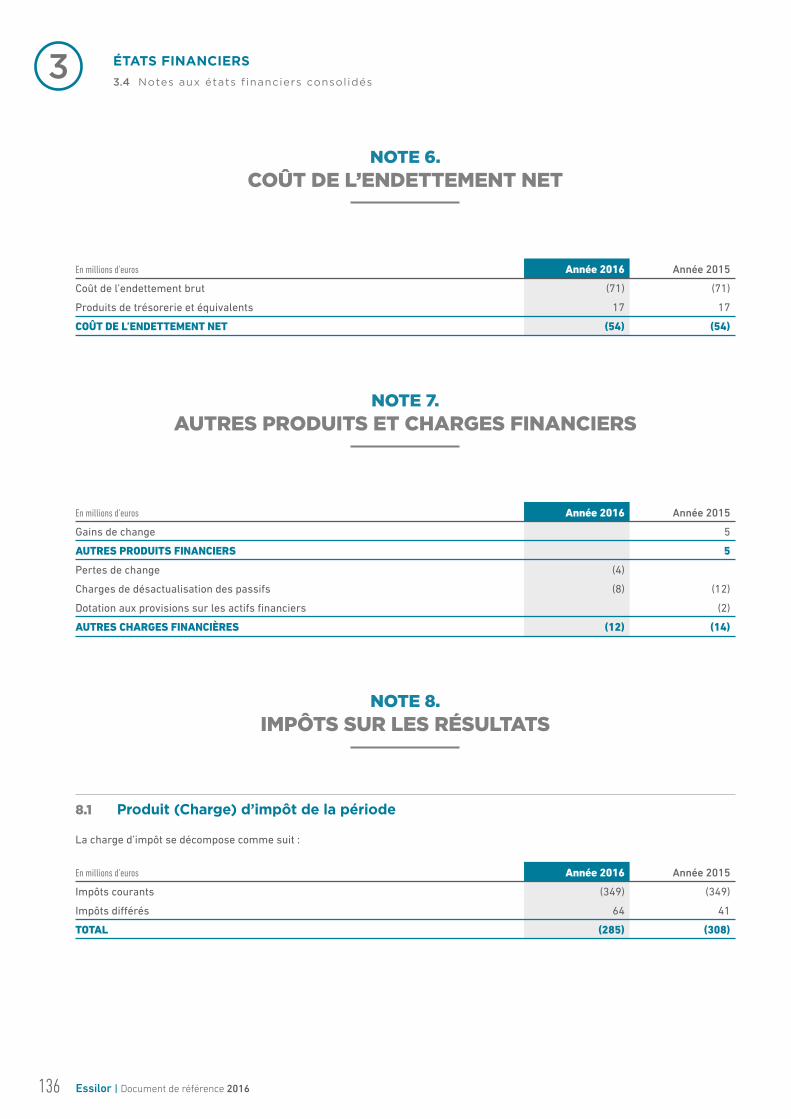

NOTE 6. Coût de l’endettement net 136

NOTE 7. Autres produits et charges fi nanciers 136

NOTE 8. Impôts sur les résultats 136

NOTE 9. Évolution du nombre d’actions 138

NOTE 10. Résultat par action dilué 139

NOTE 11. Écarts d’acquisition 139

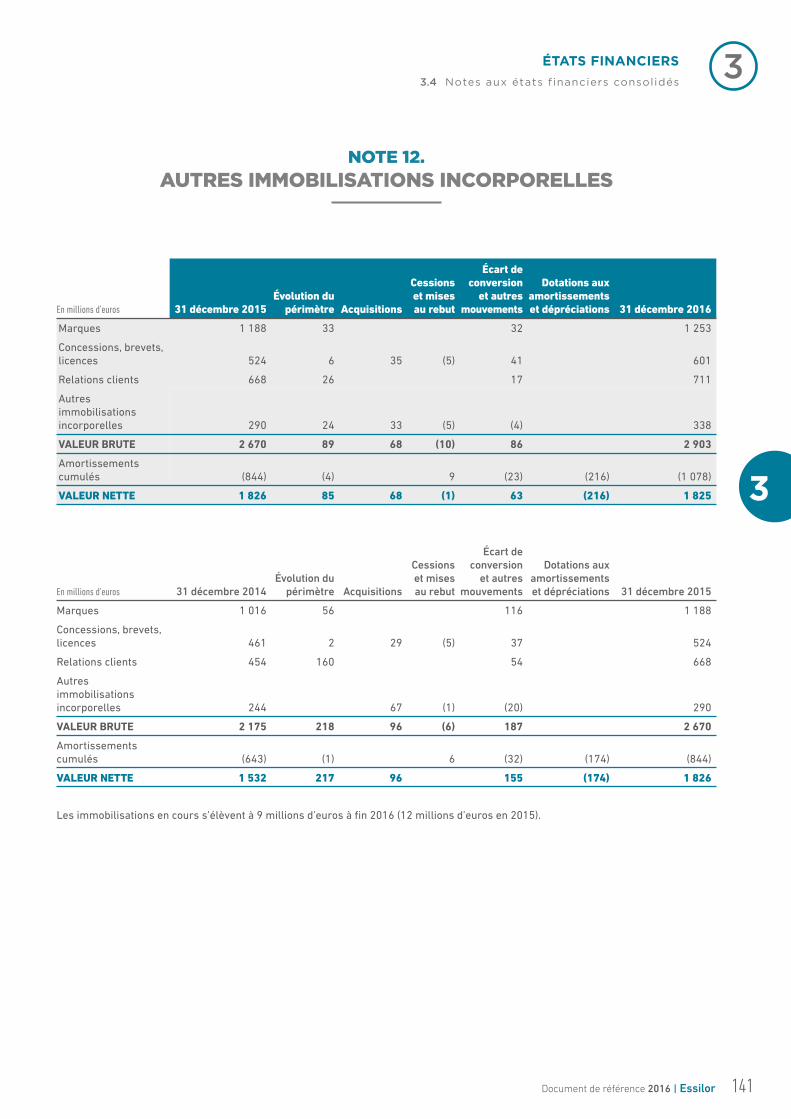

NOTE 12. Autres immobilisations incorporelles 141

NOTE 13. Immobilisations corporelles 142

NOTE 14. Autres actifs fi nanciers non courants 143

NOTE 15. Stocks et En cours 144

NOTE 16. Créances et dettes d’exploitation courantes 144

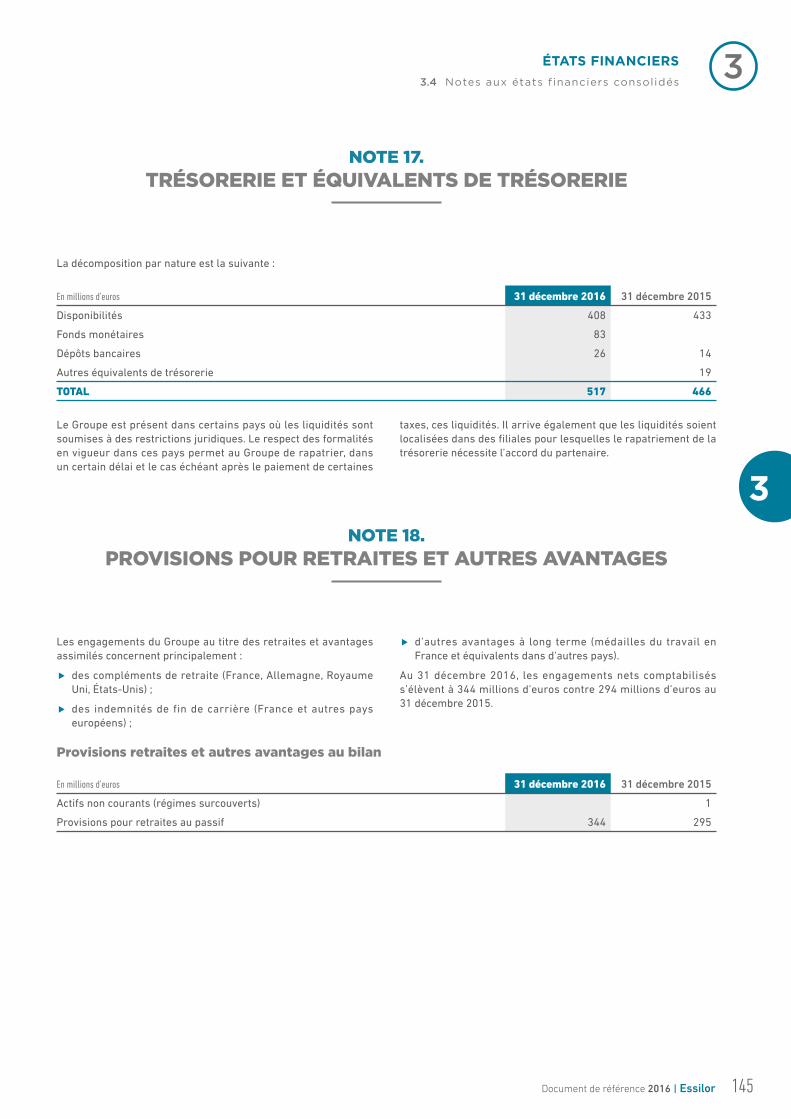

NOTE 17. Trésorerie et équivalents de trésorerie 145

NOTE 18. Provisions pour retraites et autres avantages 145

NOTE 19. Provisions pour risques 148

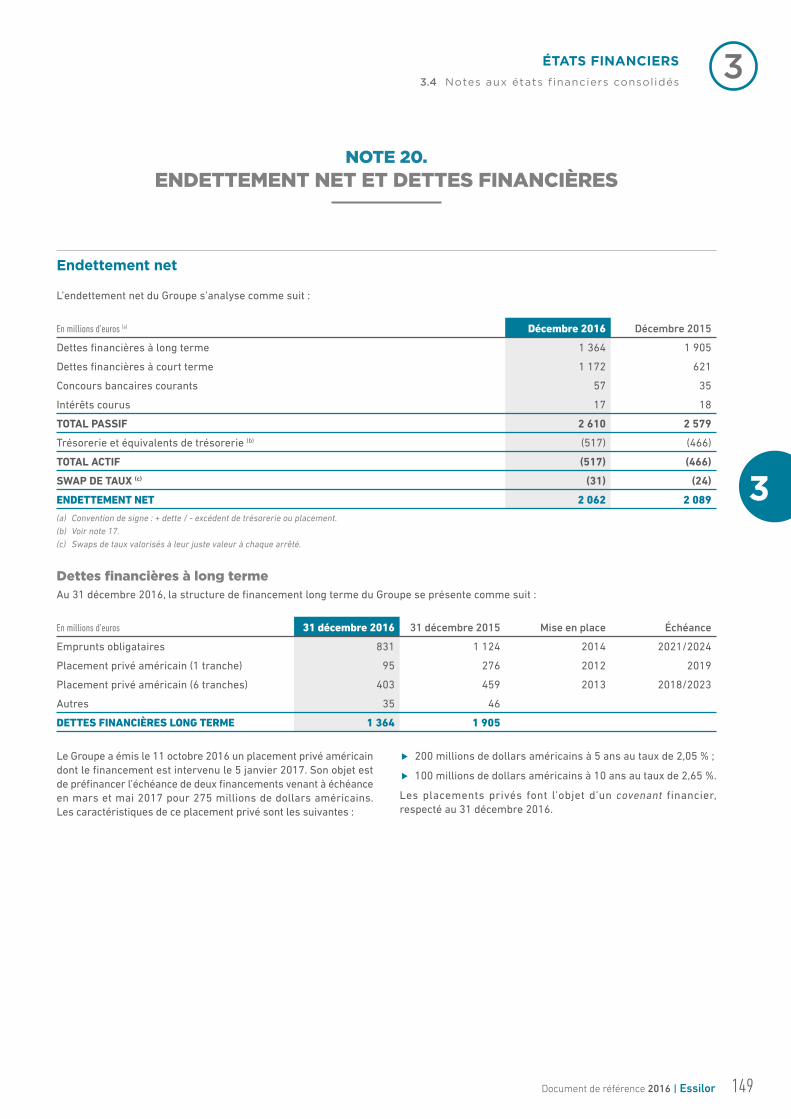

NOTE 20. Endettement net et dettes fi nancières 149

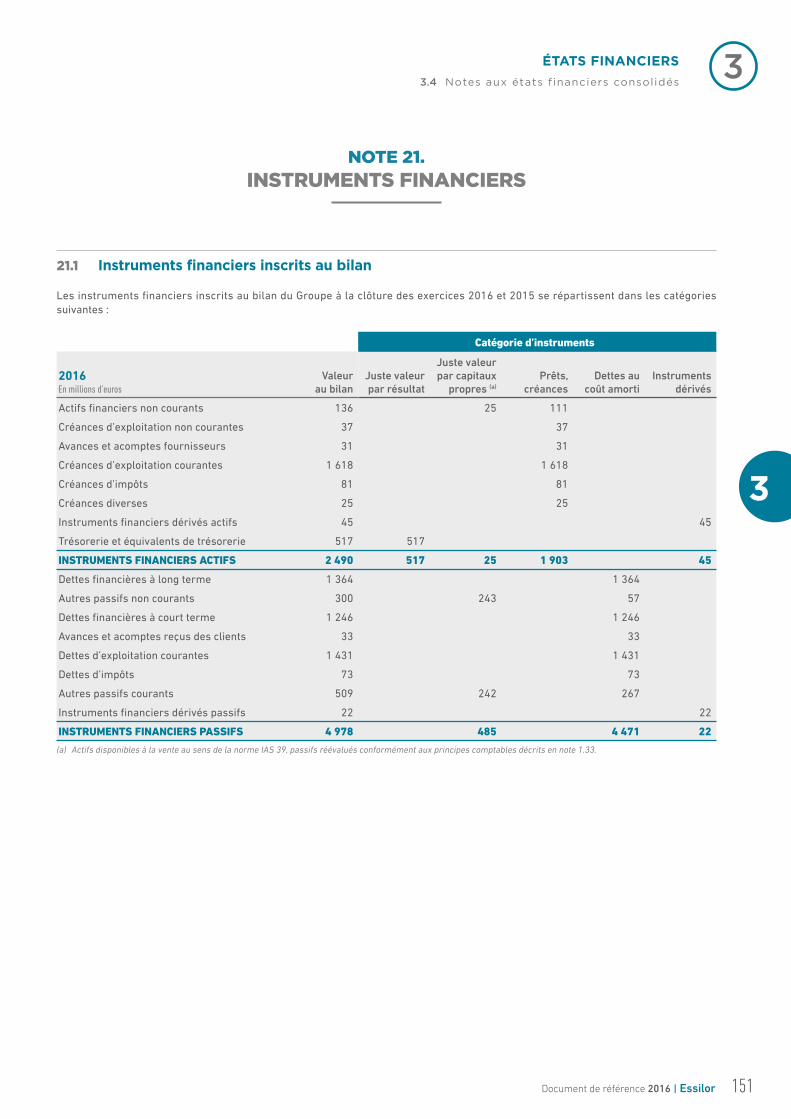

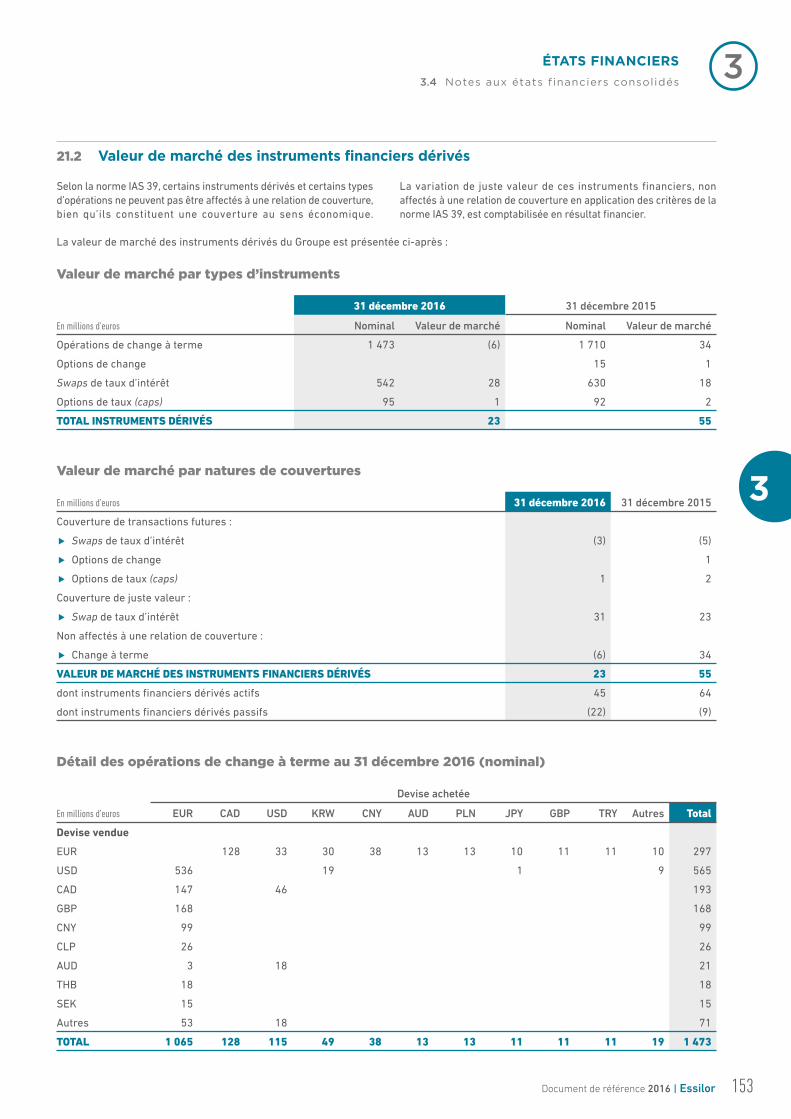

NOTE 21. Instruments fi nanciers 151

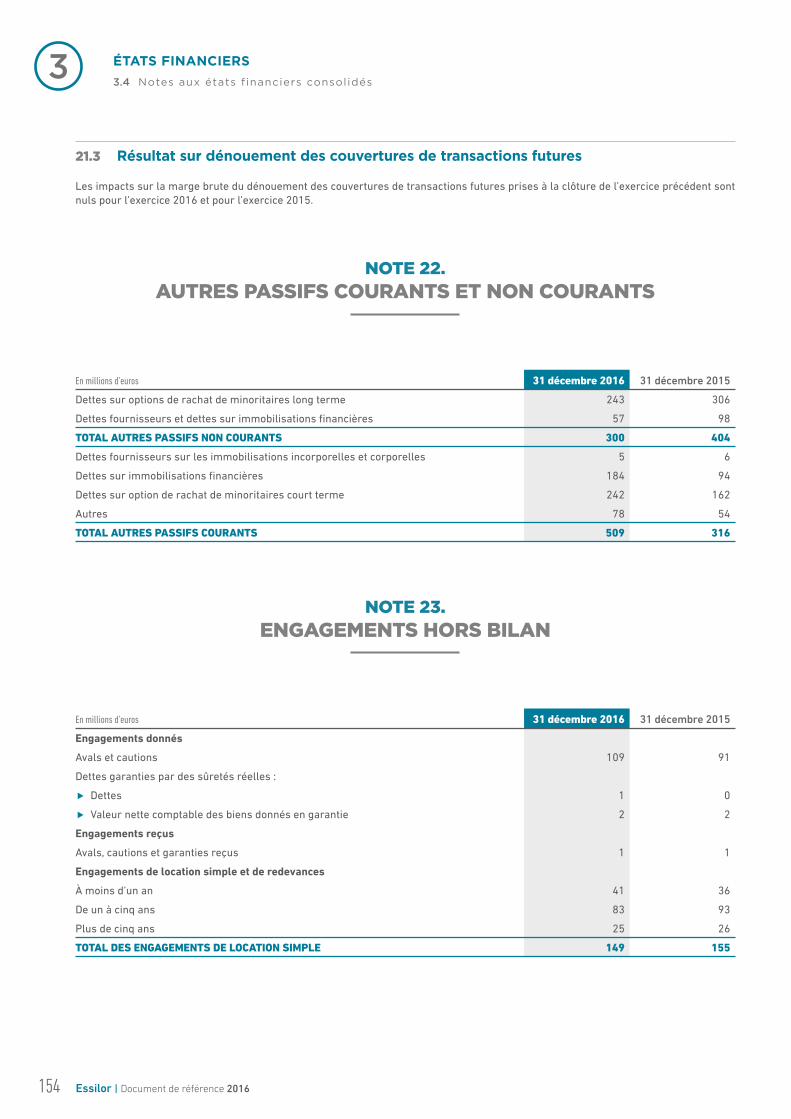

NOTE 22. Autres passifs courants et non courants 154

NOTE 23. Engagements hors bilan 154

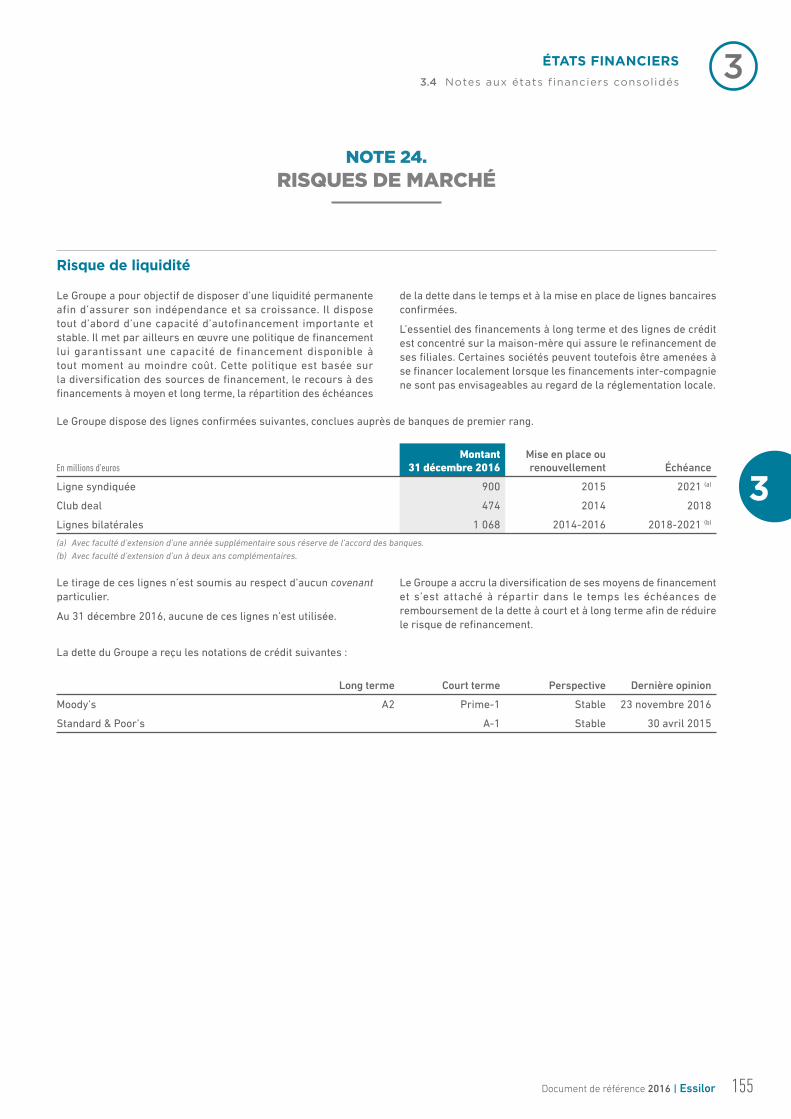

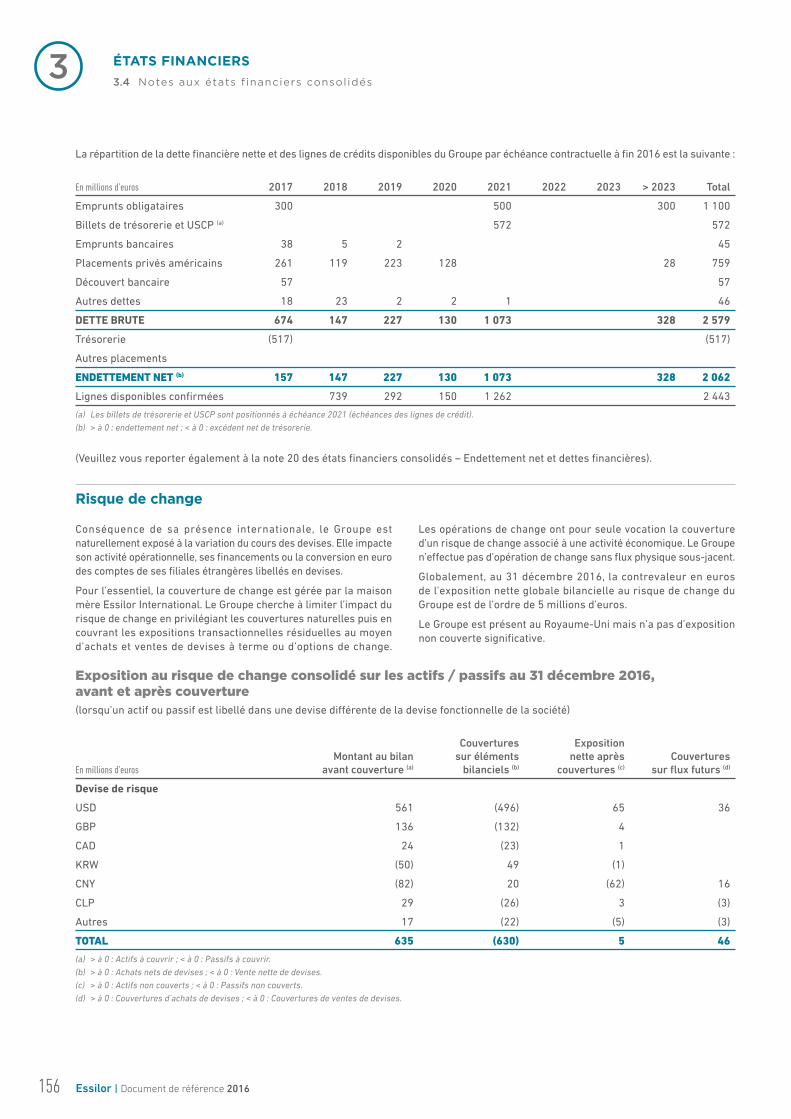

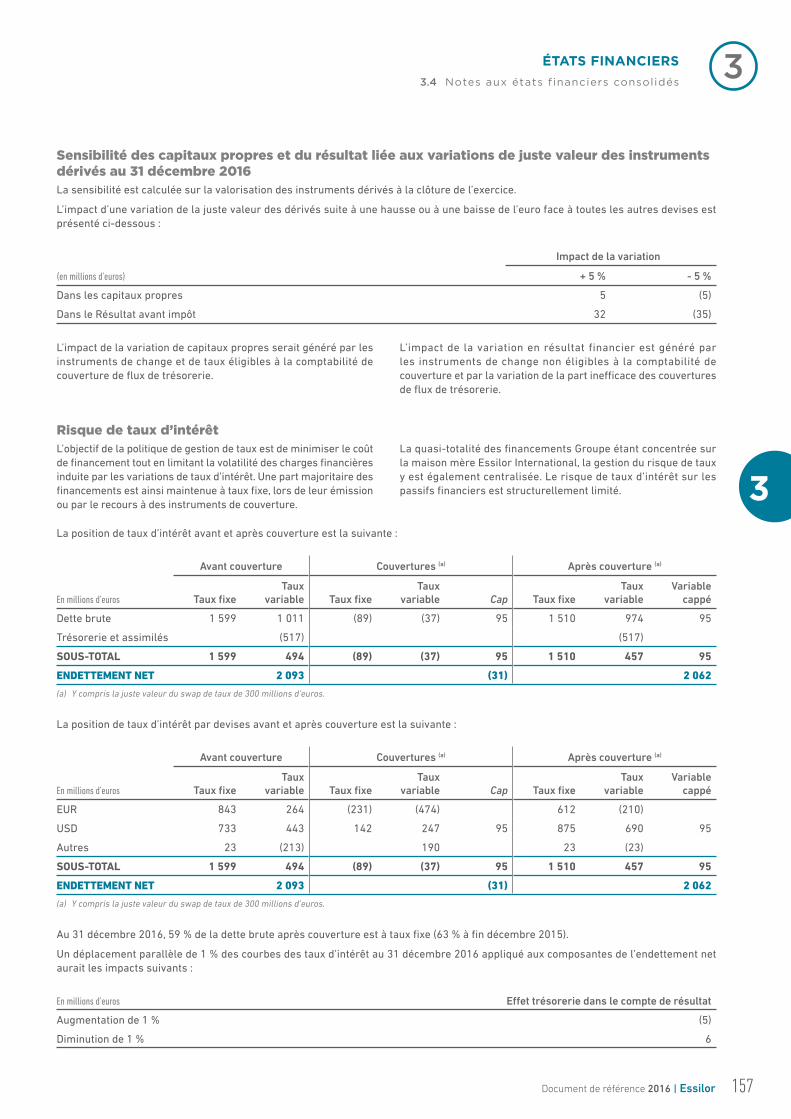

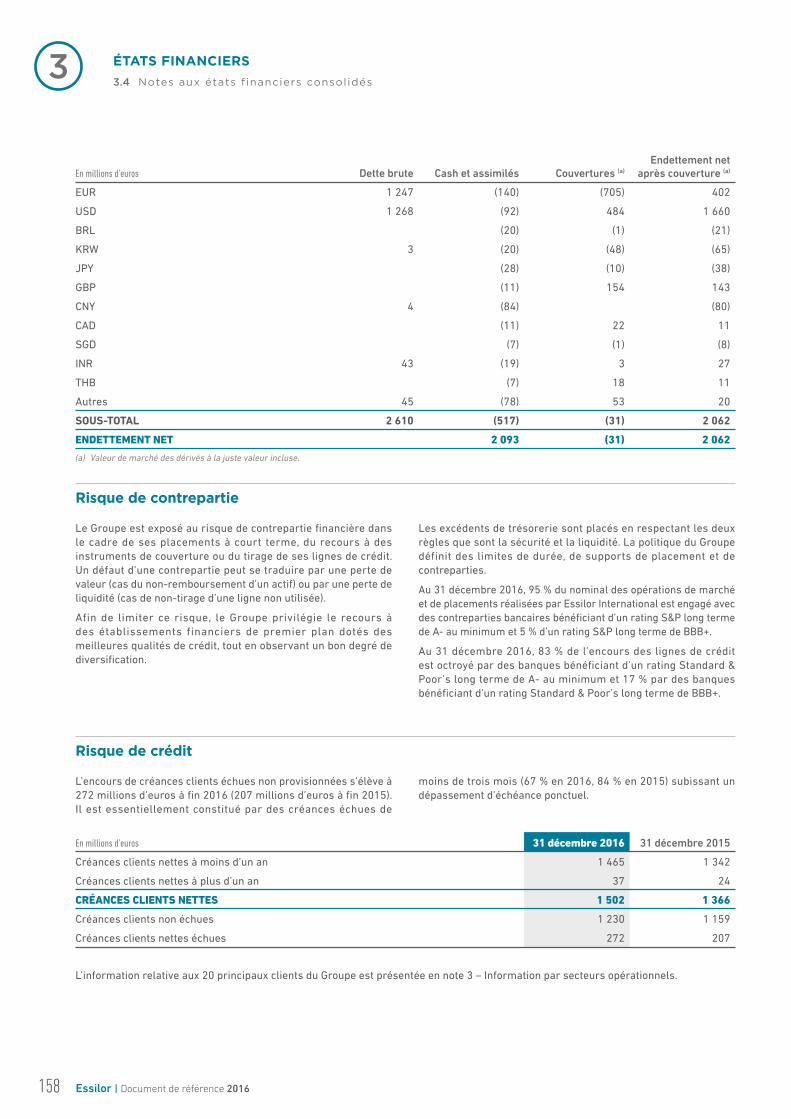

NOTE 24. Risques de marché 155

NOTE 25. Risques environnementaux 159

NOTE 26. Passifs éventuels 159

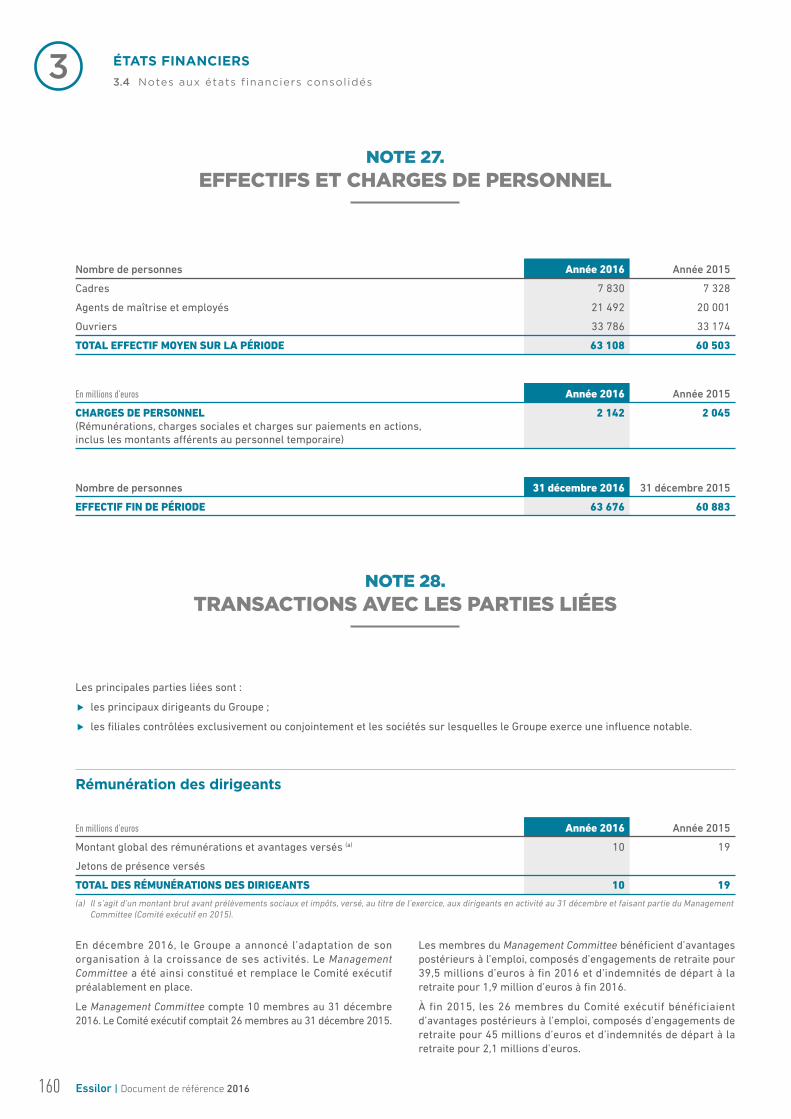

NOTE 27. Eff ectifs et charges de personnel 160

NOTE 28. Transactions avec les parties liées 160

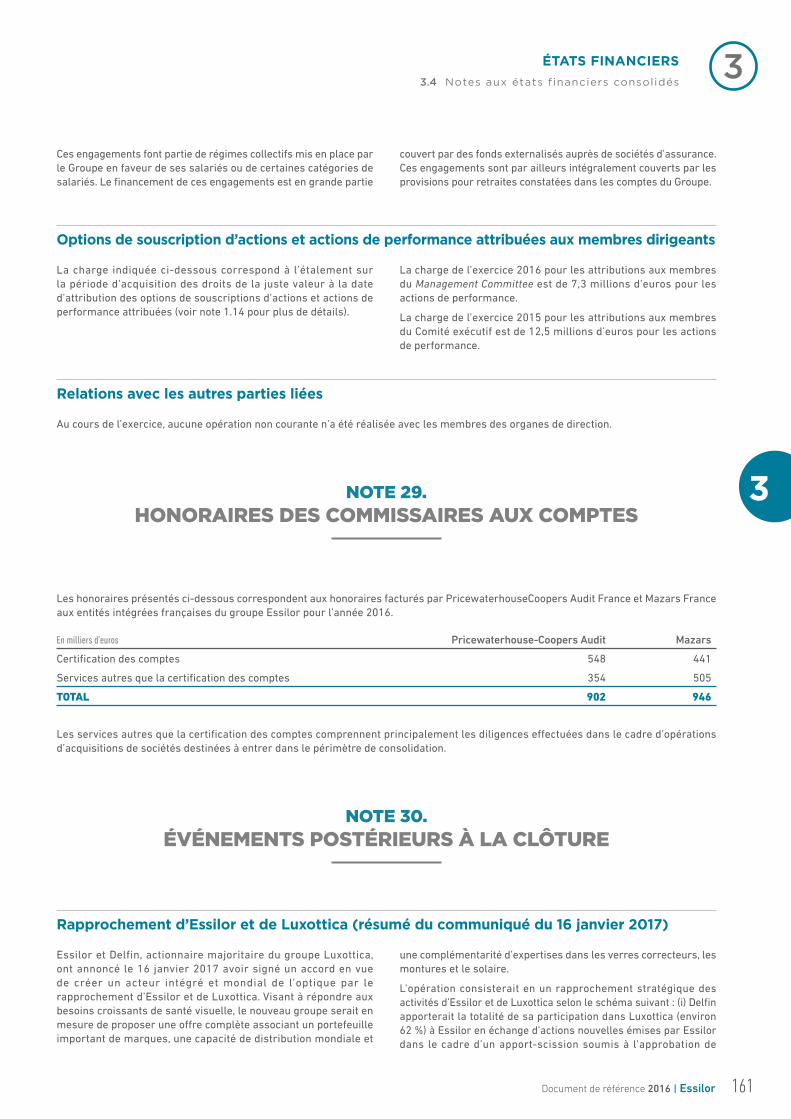

NOTE 29. Honoraires des Commissaires aux comptes 161

NOTE 30. Événements postérieurs à la clôture 161

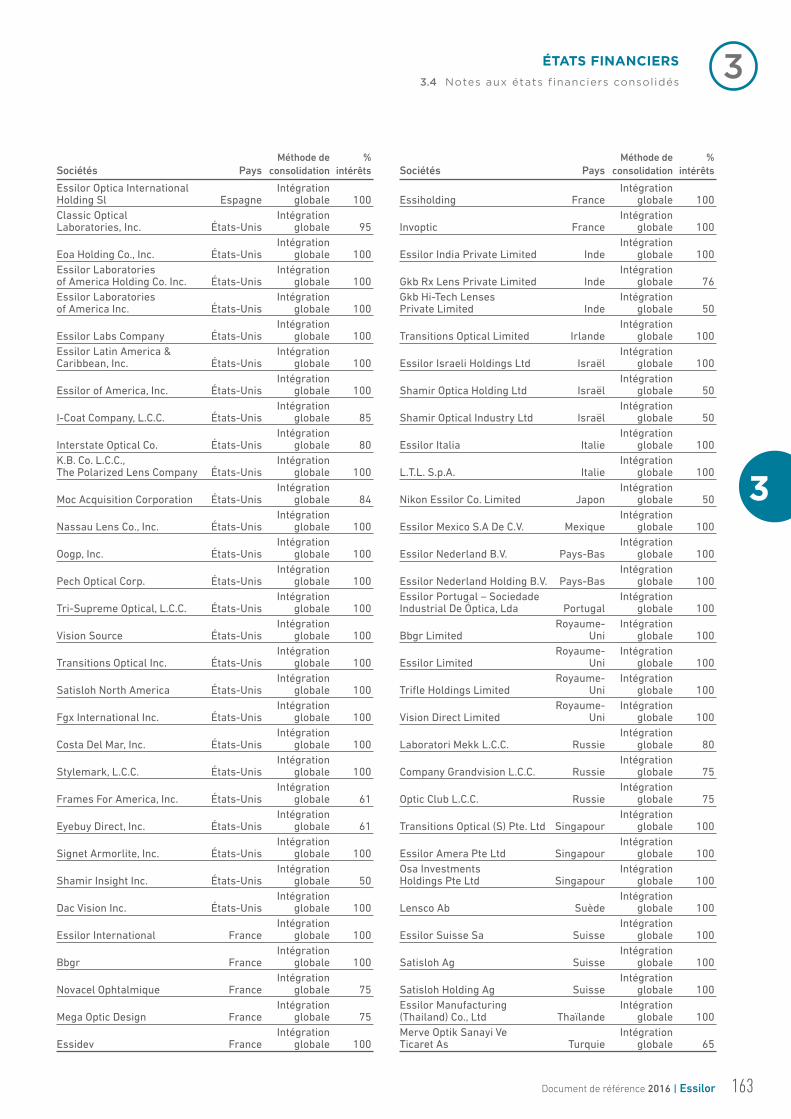

NOTE 31. Périmètre de consolidation 162

3.4 Notes aux états financiers consolidés

117Document de référence 2016 | Essilor

ÉTATS FINANCIERS3.4 Notes aux états f inanciers consolidés

3

NOTE 1.PRINCIPES COMPTABLES

1.1 Généralités

Essilor International (Compagnie Générale d’Optique) est

une société anonyme à Conseil d’administration, soumise au

droit français. Le siège social est situé au 147, rue de Paris,

94220 Charenton-le-Pont. Les activités principales de la société

concernent la conception, la fabrication et la commercialisation

de verres ophtalmiques et d’instruments relatifs à l’optique

ophtalmique.

Les états financiers consolidés sont arrêtés par le Conseil

d’administration et soumis à l’approbation des actionnaires en

Assemblée Générale. Les états fi nanciers consolidés 2016 ont été

arrêtés par le Conseil d’administration du 16 février 2017.

Les états financiers sont établis dans une perspective de

continuité de l’exploitation.

La devise fonctionnelle et de présentation du Groupe est l’euro.

Les chiffres sont exprimés en millions d’euros, sauf mention

contraire.

1.2 Base de préparation des états financiers

Conformément au Règlement européen n° 1606 / 2002 du

19 juillet 2002, le groupe Essilor applique, à compter du 1er janvier

2005, l’intégralité des normes comptables internationales, qui

comprennent les IFRS (International Financial Reporting Standards),

les IAS (International Accounting Standards) ainsi que leurs

interprétations depuis le 1er janvier 2005, telles qu’approuvées

dans l’Union européenne, applicables de manière obligatoire

au 31 décembre 2016 et consultables sur le site internet de la

Commission européenne (1).

1.3 Nouvelles normes comptables et interprétations

Les méthodes comptables appliquées sont identiques à celles

appliquées dans les comptes annuels arrêtés au 31 décembre

2015. Les normes, amendements et interprétations aux normes

publiées, d’application obligatoire à partir de l’exercice 2016, voir

ci-après, n’ont pas d’incidence signifi cative sur les comptes du

Groupe :

amendements à IAS1 – Initiative informations à fournir ;

amendements à IAS 16 et IAS 38 – Clarifi cation des méthodes

acceptables de dépréciation et d’amortissement ;

amendement à IAS 19 – Régimes à prestations définies :

cotisations des membres du personnel ;

amendement à IFRS 11 – C omptabilisation d’acquisitions de

participations dans des opérations conjointes.

Par ailleurs, le Groupe n’applique pas par anticipation les normes,

amendements et interprétations d’application non obligatoire et

ne pouvant pas être anticipés au 1er janvier 2016 :

IFRS 9 – Instruments financiers, d’application obligatoire à

compter du 1er janvier 2018 selon l’IASB ;

IFRS 14 – Comptes de report réglementaires ;

IFRS 15 – Revenus de contrats clients, d’application obligatoire

à compter du 1er janvier 2018 selon l’IASB : le Groupe est

en cours de revue des contrats clients les plus significatifs

dans ses diff érents secteurs d’activité afi n d’être en mesure

de déterminer l’impact potentiel de cette norme sur la

reconnaissance de son chiff re d’aff aires. Au regard des travaux

préliminaires réalisés, le Groupe anticipe que son application

aura notamment pour effet le reclassement entre le chiffre

d’affaires et certaines lignes du résultat opérationnel de

certaines prestations reçues ou eff ectuées par le Groupe et de

certaines dépenses notamment de marketing ;

IFRS16 – Contrat de locations, d’application obligatoire à

compter du 1er janvier 2019 selon l’IASB ;

amendements à IAS 7 – Initiatives concernant les informations

à fournir, d’application obligatoire à compter du 1er janvier

2017 selon l’IASB ;

amendements à IAS 12 – Comptabilisation d’impôts diff érés

actifs au titre de pertes non réalisées, d’application obligatoire

à compter du 1er janvier 2017 selon l’IASB ;

amendements à IFRS 2 – Classement et évaluation des

transactions dont le paiement est fondé sur des actions ;

amendements à IFRS 10 et IAS 28 – Vente ou apports

d’actifs entre un investisseur et une entité associée ou une

coentreprise.

Le Groupe procède actuellement à l’évaluation des impacts de ces

normes sur ses états fi nanciers.

(1) http://ec.europa.eu/internal_market/accounting/ias_fr.htm#adopted-commission.

118 Essilor | Document de référence 2016

ÉTATS FINANCIERS3.4 Notes aux états f inanciers consolidés

3

3

1.4 Utilisation d’estimations

La préparation des états financiers requiert, de la part de la

direction, l’utilisation d’estimations et d’hypothèses susceptibles

d’impacter les montants d’actifs, passifs, produits et charges

figurant dans les comptes, ainsi que les informations figurant

en annexe sur les actifs et passifs éventuels à la date d’arrêté

des états financiers. Les estimations et hypothèses les plus

signifi catives concernent notamment :

l’évaluation de la valeur recouvrable des écarts d’acquisition ;

les justes valeurs relatives aux regroupements d’entreprise

et les dettes sur engagements conditionnels de rachat des

minoritaires ;

l’appréciation du niveau de risque pour déterminer le montant

des provisions pour risques et charges ;

l’évaluation des engagements de retraite.

Les montants défi nitifs pourraient diff érer de ces estimations.

Le Groupe est soumis à l’impôt sur le résultat dans de nombreux

pays relevant de réglementations fiscales différentes. La

détermination de l’impôt requiert l’utilisation d’estimations et

d’hypothèses élaborées sur la base des informations disponibles

à la date d’arrêté des comptes.

1.5 Présentation des états financiers

Certains reclassements relatifs à la présentation des données comparatives ont pu être eff ectués afi n de se conformer à la présentation

de l’exercice en cours ou aux normes IFRS.

1.6 Méthodes de consolidation

Les sociétés dont le Groupe détient directement ou indirectement

le contrôle sont consolidées par intégration globale. Le contrôle

existe lorsque le Groupe est exposé ou a droit à des rendements

variables en raison de ses liens avec l’entité et qu’il a la capacité

d’infl uer sur ces rendements du fait du pouvoir qu’il détient sur

celle-ci. Pour apprécier le contrôle, les droits de vote potentiels

ne sont pris en considération que dans la mesure où ils confèrent

au Groupe des droits substantifs.

Les sociétés sur lesquelles le Groupe exerce une infl uence notable

sont mises en équivalence. L’influence notable est présumée

exister lorsque le Groupe détient, directement ou indirectement,

au moins 20 % des droits de vote.

Les principes et méthodes comptables appliqués par les sociétés

mises en équivalence sont conformes aux IFRS et homogènes

avec les principes comptables du Groupe.

Les critères retenus pour déterminer les sociétés incluses dans

le périmètre de consolidation sont décrits dans la note intitulée

« Évolution du périmètre de consolidation » (note 2.2).

Le résultat des sociétés acquises ou cédées en cours d’exercice

est retenu dans le compte de résultat pour la part revenant au

Groupe à compter de la date d’acquisition ou jusqu’à la date de

cession. En cas de variation du pourcentage d’intérêt en cours

d’exercice, la part du Groupe dans le résultat est calculée en

appliquant :

l’ancien pourcentage d’intérêt au résultat dégagé avant la date

de variation du pourcentage d’intérêt ;

le nouveau pourcentage d’intérêt au résultat dégagé après

cette date et jusqu’à la clôture.

En cas de baisse du pourcentage d’intérêt dans une filiale la

variation de la quote-part de capitaux propres détenue est alors

enregistrée dans les capitaux propres selon IFRS 10 s’il n’y a

pas eu perte de contrôle, et dans le résultat s’il y a eu perte de

contrôle, l’opération s’analysant comme une cession.

Les résultats internes à l’ensemble consolidé sont éliminés.

1.7 Information par secteurs opérationnels

L’information par secteurs opérationnels du Groupe est présentée

selon les données de gestion fournies en interne à la direction

pour la prise de décision quant à l’allocation des ressources et

l’analyse de la performance des activités.

Ces informations sont établies conformément aux normes

IFRS utilisées par le Groupe pour ses états fi nanciers consolidés.

Le Groupe est organisé en trois activités : l’activité Verres et

matériel optique, l’activité Équipements et l’activité Sunglasses &

Readers.

L’activité Verres et matériel optique est constituée par la

production, la prescription, la distribution et le négoce des verres

ainsi que par la vente de petits matériels utilisés par les opticiens

en lien avec la vente des verres. Le client fi nal de cette activité

est un professionnel du métier de la vue (opticien, optométriste).

La chaîne de l’activité Verres et matériel optique est conçue de

façon à former un maillage complet aux interactions multiples.

L’activité dispose en effet d’un réseau mondial d’usines, de

laboratoires de prescription, de centres de taillage-montage et de

centres de distribution qui servent les professionnels de l’optique

partout dans le monde. Ce réseau est géré de manière centralisée,

de même que le sont les fonctions recherche et développement,

marketing, propriété intellectuelle et ingénierie au sein du Groupe.

L’activité Équipements est constituée par la production, la

distribution et la vente d’équipements de grande capacité

119Document de référence 2016 | Essilor

ÉTATS FINANCIERS3.4 Notes aux états f inanciers consolidés

3

(machines de surfaçage digital, machines de vernissage de

verres) utilisés dans les usines et dans les laboratoires de

prescription pour la fi nition des verres semi-fi nis. Le client fi nal

de cette activité est un fabricant de verres optiques.

L’activité Sunglasses & Readers est constituée par la production,

la distribution et la vente de lunettes solaires sans prescription

ainsi que de lunettes prémontées. Le client fi nal de cette activité

est un détaillant vendant ces produits à des particuliers.

1.8 Tableau des flux de trésorerie consolidés

Le tableau de flux de trésorerie est établi selon la méthode

indirecte, selon laquelle le résultat net est corrigé des transactions

sans impact sur la trésorerie, des décalages de trésorerie liés à

l’exploitation et des produits et charges relatifs aux opérations de

fi nancement et d’investissement.

Le résultat avant amortissements et sociétés mises en

équivalence est égal à la somme du résultat net des sociétés

intégrées, majoré des dotations aux amortissements et provisions

(hors provisions sur actif circulant), des charges calculées

(principalement charges sur options de souscription et d’achats

d’actions, attributions gratuites d’actions et plan d’épargne

entreprise) et des dividendes reçus des sociétés mises en

équivalence.

Le besoin en fonds de roulement comprend les stocks et les

créances (dettes) d’exploitation, les créances (dettes) diverses, les

produits et charges constatés d’avance. La variation du besoin en

fonds en roulement s’entend hors eff ets de périmètre.

Les fl ux en devises des sociétés étrangères sont convertis au taux

de change moyen de la période.

L’incidence de la variation des taux de change sur la trésorerie

nette correspond à la variation des taux entre la clôture et

l’ouverture sur la trésorerie d’ouverture et à la diff érence entre le

taux de clôture et le taux moyen pour les fl ux de la période.

Les acquisitions (cessions) de titres consolidés représentent le

prix d’acquisition (de cession) corrigé de la trésorerie nette de la

société acquise (cédée) à la date de l’opération.

La trésorerie est égale à la somme des placements de trésorerie

répondant à la définition d’équivalents de trésorerie et des

disponibilités minorée des concours bancaires courants.

Les OPCVM monétaires, qui constituent l’essentiel des

placements de trésorerie du Groupe, sont considérés comme

des équivalents de trésorerie lorsqu’ils respectent les critères

de gestion défi nis par la norme IAS 7.

Les placements de trésorerie ne répondant pas à la défi nition

d’équivalents de trésorerie sont exclus de la trésorerie. Les

acquisitions (cessions) correspondantes sont considérées

comme des opérations de fi nancement.

1.9 Conversion des états financiers des filiales étrangères

Les comptes des sociétés étrangères sont établis dans la devise

fonctionnelle de l’entité. La devise fonctionnelle est défi nie comme

la monnaie de l’environnement économique primaire dans lequel

l’entité opère.

Les données en devise fonctionnelle sont converties en euros sur

la base :

du taux de change de clôture pour les comptes de bilan ;

du taux de change moyen de l’exercice pour le compte de

résultat et les fl ux de l’exercice.

L’écart entre les situations nettes converties au taux de clôture et

leurs valeurs aux taux historiques, ainsi que celui provenant de

l’utilisation des taux moyens pour déterminer le résultat, fi gure

au poste « Diff érence de conversion » dans les capitaux propres

et y est maintenu jusqu’à ce que les investissements étrangers

auxquels il se rapporte soient vendus ou liquidés.

1.10 Chiffre d’affaires

Le chiffre d’affaires comprend les ventes de produits et les

prestations de services. Il est présenté net de remises et

ristournes de nature commerciale, des escomptes de règlement,

des retours et de certaines commissions proportionnelles

au chiffre d’affaires et des programmes de fidélité clients

assimilables à une vente diff érée.

Les ventes de produits Verres et Sunglasses & Readers (lunettes

solaires sans prescription et lunettes prémontées) sont

constatées lorsque le produit a été livré au client, que le client

a accepté les produits et que le recouvrement de la créance

correspondante est raisonnablement certain.

Le chiff re d’aff aires des Équipements de Laboratoires est constaté

lorsque les risques et avantages associés à la propriété de la

machine sont transférés au client, soit lorsque les réceptions

physique et technique sont eff ectuées par ce dernier.

1.11 Coût des produits vendus

Le coût des ventes comprend principalement le coût de revient des produits vendus, diminué, le cas échéant, des produits sur escomptes

de règlement.

120 Essilor | Document de référence 2016

ÉTATS FINANCIERS3.4 Notes aux états f inanciers consolidés

3

3

1.12 Contribution de l’activité

Le Groupe considère la Contribution de l’activité comme une

mesure de sa performance opérationnelle, y compris de ses

secteurs opérationnels présentés dans l’information sectorielle.

La Contribution de l’activité représente le chiff re d’aff aires net

diminué du coût des produits vendus et des charges d’exploitation

(charges de recherche et de développement, charges

commerciales et de distribution et autres charges d’exploitation).

1.13 Autres produits et charges opérationnels

Les produits et charges non inhérents à l’activité récurrente du

Groupe en raison de leur nature, leur caractère inhabituel et/

ou signifi catif, sont comptabilisés en autres produits et charges

opérationnels. Ils comprennent principalement :

les frais d’acquisitions stratégiques, les corrections

d’estimation sur les bilans d’ouverture des fi liales acquises

constatées après le délai d’aff ectation d’un an, les variations

des compléments de prix des acquisitions réalisées après le

1er janvier 2010, le résultat de cession d’activités et d’entités

consolidées ainsi que, dans le cadre d’acquisition par étapes, la

réévaluation à la juste valeur de la quote-part antérieurement

détenue ; et

les dépréciations d’actifs corporels ou incorporels de

matérialité signifi cative, les coûts liés aux restructurations, les

charges sur paiements en actions et les coûts et provisions

sur litiges.

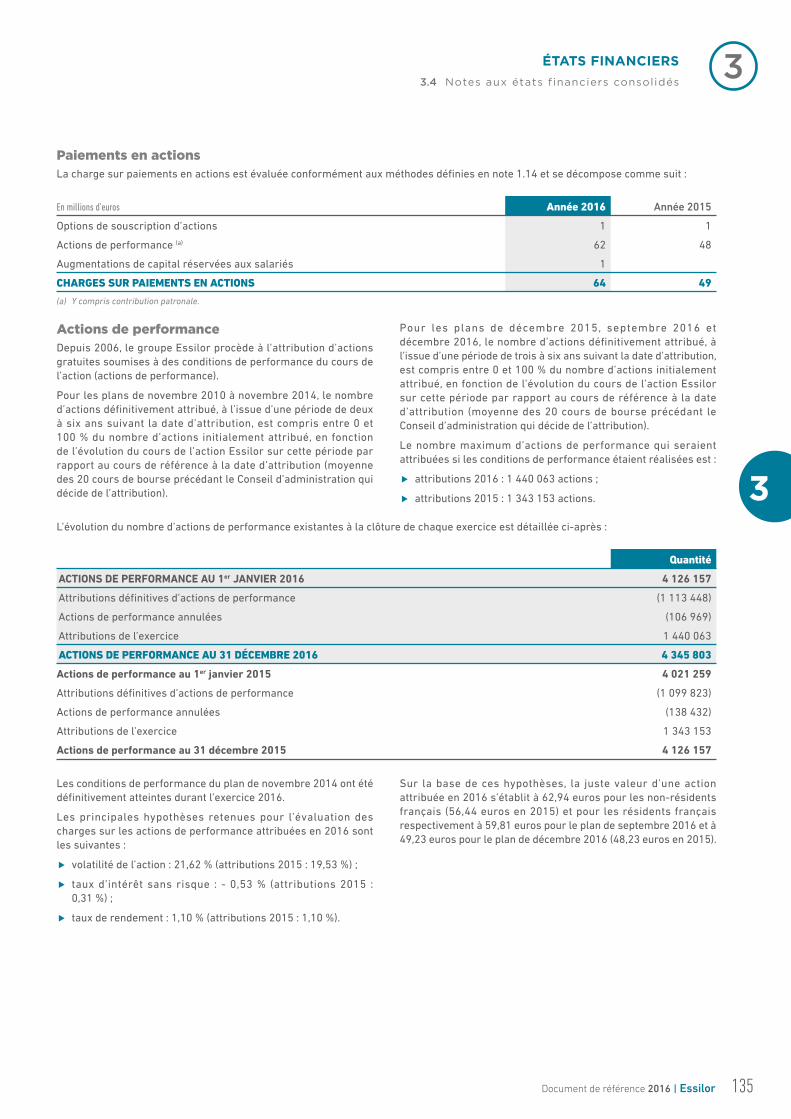

1.14 Paiements en actions

Options de souscription d’actions et attributions gratuites d’actions soumises à des conditions de performanceLa juste valeur des options et attributions gratuites est déterminée

selon des méthodes adaptées à leurs caractéristiques :

les options de souscription d’actions qui sont soumises à des

conditions de performance du cours de l’action, sont évaluées

selon le modèle de Monte Carlo ;

les actions gratuites dont le nombre dépend de l’évolution du

cours de l’action par rapport au cours de référence à la date

d’attribution, sont évaluées selon le modèle de Monte Car lo.

La juste valeur à la date d’attribution des options de souscription

d’actions est comptabilisée en charges sur la période d’acquisition

des droits de l’option, en fonction de la probabilité d’exercice

de ces options avant leur échéance, avec en contrepartie une

augmentation des réserves consolidées.

Pour les attributions d’actions gratuites soumises à des conditions

de performance, la période d’acquisition des droits correspond

au délai le plus probable de réalisation des conditions de

performance, déterminé selon le modèle de Monte Carlo.

Pour les plans ouverts d’actions gratuites de novembre 2012,

novembre 2013, novembre 2014, décembre 2015, septembre 2016

et décembre 2016, une décote d’incessibilité a été appliquée

pour la partie des actions qui sera attribuée définitivement

après réalisation des conditions de performance du plan, cette

partie étant non disponible pour les bénéficiaires sur une

période estimée à cinq ans pour les plans d’actions gratuites de

novembre 2012, novembre 2013 et novembre 2014, 3,5 ans pour

le plan d’actions gratuites de décembre 2015 et deux ans pour les

plans d’actions gratuites de septembre 2016 et décembre 2016.

Les paramètres retenus dans ces modèles sont déterminés à la

date d’attribution :

la volatilité du cours de l’action est déterminée sur une base

historique ;

le taux d’intérêt sans risque correspond au taux d’intérêt des

emprunts d’État ;

l’impact des dividendes est intégré dans le modèle au travers

d’une hypothèse de taux de rendement, en fonction des

dividendes distribués au titre de l’exercice précédent ;

la durée de vie attendue des options est déterminée en fonction

de la fi n de la période d’indisponibilité et de la date d’échéance

de l’option ;

la décote d’incessibilité appliquée aux plans d’actions

gratuites de novembre 2012, novembre 2013, novembre 2014,

décembre 2015, septembre 2016 et décembre 2016 est

déterminée sur la base du coût pour le salarié d’une stratégie

en deux étapes consistant à vendre à terme les actions

incessibles à la fi n de la période d’incessibilité et à acheter

un même nombre d’actions au comptant, en finançant cet

achat par un prêt, conformément au communiqué du CNC du

21 décembre 2004.

À chaque clôture, le Groupe évalue la probabilité de perte des

droits aux options ou aux actions gratuites avant la fin de la

période d’indisponibilité. Le cas échéant, l’impact de la révision

de ces estimations est constaté en résultat avec en contrepartie

une variation des réserves consolidées.

Augmentations de capital réservées aux salariésPour les augmentations de capital réservées aux salariés, la

diff érence entre le cours de bourse à la date de l’opération et le

prix de souscription des actions est comptabilisée en charges dès

la réalisation de l’augmentation de capital.

La norme IFRS 2 mentionne la possibilité de tenir compte d’une

décote liée à l’absence de liquidité (restrictions de transfert

des actions souscrites), sans toutefois fournir d’indication pour

l’évaluer. Le CNC a publié le 21 décembre 2004 un communiqué

dans lequel il propose une méthode afi n d’évaluer cette décote.

Le Groupe a décidé de prendre en compte la décote d’illiquidité à

compter du 2nd semestre 2007. Conformément au communiqué du

121Document de référence 2016 | Essilor

ÉTATS FINANCIERS3.4 Notes aux états f inanciers consolidés

3

CNC, le montant de cette décote est déterminé sur la base du coût

pour le salarié d’une stratégie en deux étapes consistant à vendre

à terme les actions incessibles à la fi n de la période d’incessibilité,

et à acheter un même nombre d’actions au comptant, en fi nançant

cet achat par un prêt.

1.15 Résultat financier

Les charges et produits d’intérêts sont comptabilisés dans

l’exercice où ils sont encourus, selon la méthode du taux d’intérêt

eff ectif.

Le coût de l’endettement brut est constitué par les intérêts courus

sur les fi nancements et les dérivés de taux, les commissions de

non-utilisation sur lignes de crédit ainsi que par le report / déport

sur les dérivés de change en couverture des positions bilancielles

en devises.

Les produits de trésorerie et équivalents comprennent les intérêts

reçus et courus sur les placements eff ectués par les sociétés du

Groupe (dépôts bancaires) et les plus ou moins-values latentes et

réalisées sur les valeurs mobilières de placement.

1.16 Opérations en devises

Lors de la comptabilisation initiale d’une opération libellée

en monnaie étrangère, les montants libellés en devises sont

convertis dans la devise fonctionnelle de l’entité sur la base du

taux de change à la date de l’opération. À la clôture de l’exercice,

les dettes et créances en devises sont converties au taux de

change de clôture. Les gains et pertes de change sont constatés

en résultat fi nancier.

Les produits et les charges sur opérations en devises sont

constatés au taux de change du jour de l’opération. Lorsque

l’opération fait l’objet d’une couverture de flux de trésorerie

au sens de la norme IAS 39, le produit ou la charge est corrigé

de la part effi cace du gain ou de la perte sur la juste valeur de

l’instrument de couverture du risque de change à la date de la

transaction.

1.17 Actifs et passifs évalués à la juste valeur

En application de la norme IAS 39, les instruments dérivés

(y compris change à terme) sont comptabilisés à leur coût

d’acquisition puis réévalués à leur juste valeur à la date de clôture.

Le traitement de la variation de juste valeur des instruments

fi nanciers est le suivant :

instruments financiers affectés à la couverture des

transactions futures : la part efficace de la variation de la

juste valeur est enregistrée en réserves de couverture jusqu’à

la réalisation effective de la transaction prévue. Lorsque

la transaction prévue est réalisée, le montant constaté en

capitaux propres est repris par résultat : le produit ou la charge

est corrigé de la part effi cace du gain ou de la perte sur la juste

valeur de l’instrument de couverture. La part ineffi cace de la

variation de la juste valeur est constatée en résultat fi nancier ;

instruments fi nanciers aff ectés à la couverture du risque de

change de l’investissement net dans une société étrangère : la

part effi cace de la variation de la juste valeur est enregistrée en

réserves de couverture puis reclassée en écart de conversion

à l’échéance de l’instrument de couverture. Cet écart de

conversion est repris par résultat lorsque l’investissement

étranger auquel il se rapporte est vendu ou liquidé. La part

ineffi cace de la variation de la juste valeur est constatée en

résultat fi nancier ;

instruments fi nanciers aff ectés à la couverture de juste valeur

d’actifs ou de passifs existants : la variation de la juste valeur

est comptabilisée en résultat, symétriquement à la variation de

la juste valeur des actifs et passifs couverts ;

instruments financiers non affectés à une relation de

couverture : selon la norme IAS 39, certains instruments

dérivés ne peuvent pas être affectés à une relation de

couverture, bien qu’ils constituent une couverture au sens

économique. La variation de la juste valeur de ces instruments

financiers, non affectés à une relation de couverture en

application des critères de la norme IAS 39, est comptabilisée

en résultat fi nancier.

En application d’IFRS 13, les évaluations de juste valeur des actifs

et passifs fi nanciers sont classées selon la hiérarchie suivante :

niveau 1 : actifs et passifs fi nanciers cotés sur un marché actif ;

niveau 2 : actifs et passifs financiers évalués selon des

techniques de valorisation s’appuyant sur des données de

marché observables ;

niveau 3 : actifs et passifs financiers évalués selon des

techniques de valorisation s’appuyant sur des données non

observables.

122 Essilor | Document de référence 2016

ÉTATS FINANCIERS3.4 Notes aux états f inanciers consolidés

3

3

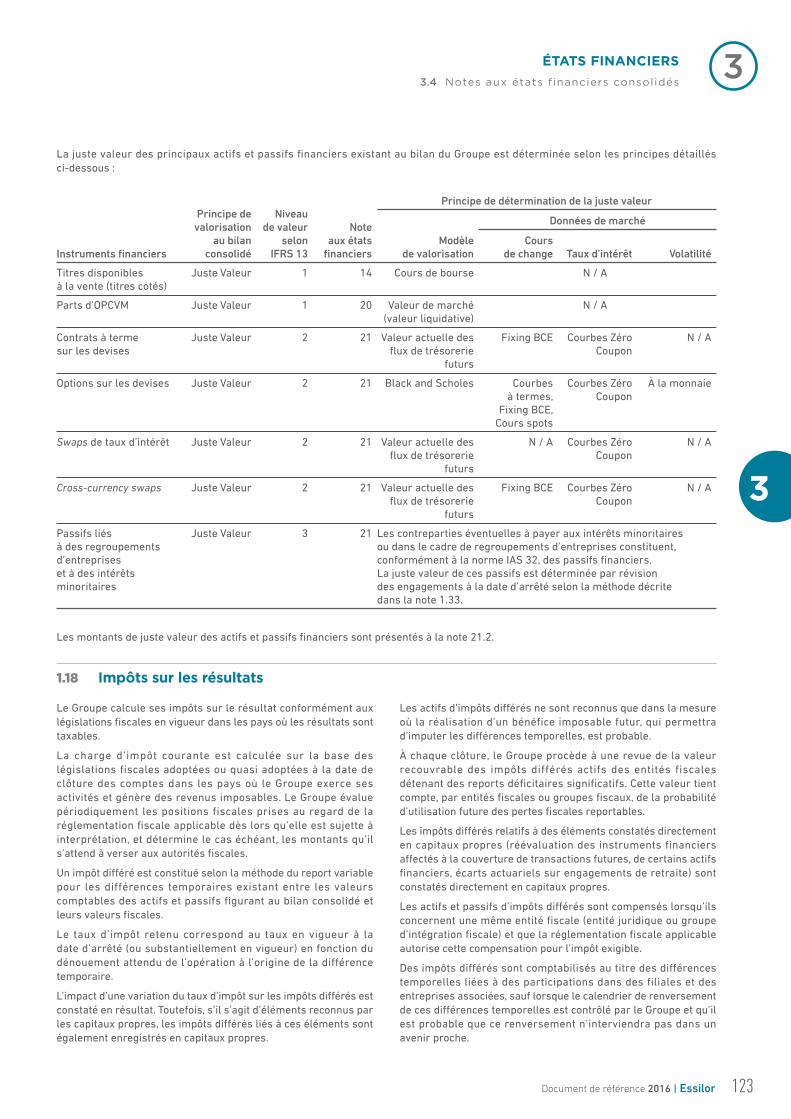

La juste valeur des principaux actifs et passifs fi nanciers existant au bilan du Groupe est déterminée selon les principes détaillés

ci-dessous :

Instruments fi nanciers

Principe de valorisation

au bilan consolidé

Niveau de valeur

selon IFRS 13

Note aux états

fi nanciers

Principe de détermination de la juste valeur

Modèle de valorisation

Données de marché

Cours de change Taux d’intérêt Volatilité

Titres disponibles à la vente (titres cotés)

Juste Valeur 1 14 Cours de bourse N / A

Parts d’OPCVM Juste Valeur 1 20 Valeur de marché (valeur liquidative)

N / A

Contrats à terme sur les devises

Juste Valeur 2 21 Valeur actuelle des fl ux de trésorerie

futurs

Fixing BCE Courbes Zéro Coupon

N / A

Options sur les devises Juste Valeur 2 21 Black and Scholes Courbes à termes,

Fixing BCE, Cours spots

Courbes Zéro Coupon

À la monnaie

Swaps de taux d’intérêt Juste Valeur 2 21 Valeur actuelle des fl ux de trésorerie

futurs

N / A Courbes Zéro Coupon

N / A

Cross-currency swaps Juste Valeur 2 21 Valeur actuelle des fl ux de trésorerie

futurs

Fixing BCE Courbes Zéro Coupon

N / A

Passifs liés à des regroupements d’entreprises et à des intérêts minoritaires

Juste Valeur 3 21 Les contreparties éventuelles à payer aux intérêts minoritaires ou dans le cadre de regroupements d’entreprises constituent, conformément à la norme IAS 32, des passifs fi nanciers. La juste valeur de ces passifs est déterminée par révision des engagements à la date d’arrêté selon la méthode décrite dans la note 1.33.

Les montants de juste valeur des actifs et passifs fi nanciers sont présentés à la note 21.2.

1.18 Impôts sur les résultats

Le Groupe calcule ses impôts sur le résultat conformément aux

législations fi scales en vigueur dans les pays où les résultats sont

taxables.

La charge d’impôt courante est calculée sur la base des

législations fiscales adoptées ou quasi adoptées à la date de

clôture des comptes dans les pays où le Groupe exerce ses

activités et génère des revenus imposables. Le Groupe évalue

périodiquement les positions fiscales prises au regard de la

réglementation fi scale applicable dès lors qu’elle est sujette à

interprétation, et détermine le cas échéant, les montants qu’il

s’attend à verser aux autorités fi scales.

Un impôt diff éré est constitué selon la méthode du report variable

pour les différences temporaires existant entre les valeurs

comptables des actifs et passifs figurant au bilan consolidé et

leurs valeurs fi scales.

Le taux d’impôt retenu correspond au taux en vigueur à la

date d’arrêté (ou substantiellement en vigueur) en fonction du

dénouement attendu de l’opération à l’origine de la différence

temporaire.

L’impact d’une variation du taux d’impôt sur les impôts diff érés est

constaté en résultat. Toutefois, s’il s’agit d’éléments reconnus par

les capitaux propres, les impôts diff érés liés à ces éléments sont

également enregistrés en capitaux propres.

Les actifs d’impôts diff érés ne sont reconnus que dans la mesure

où la réalisation d’un bénéfice imposable futur, qui permettra

d’imputer les diff érences temporelles, est probable.

À chaque clôture, le Groupe procède à une revue de la valeur

recouvrable des impôts différés actifs des entités fiscales

détenant des reports défi citaires signifi catifs. Cette valeur tient

compte, par entités fi scales ou groupes fi scaux, de la probabilité

d’utilisation future des pertes fi scales reportables.

Les impôts diff érés relatifs à des éléments constatés directement

en capitaux propres (réévaluation des instruments financiers

aff ectés à la couverture de transactions futures, de certains actifs

fi nanciers, écarts actuariels sur engagements de retraite) sont

constatés directement en capitaux propres.

Les actifs et passifs d’impôts diff érés sont compensés lorsqu’ils

concernent une même entité fi scale (entité juridique ou groupe

d’intégration fi scale) et que la réglementation fi scale applicable

autorise cette compensation pour l’impôt exigible.

Des impôts diff érés sont comptabilisés au titre des diff érences

temporelles liées à des participations dans des filiales et des

entreprises associées, sauf lorsque le calendrier de renversement

de ces diff érences temporelles est contrôlé par le Groupe et qu’il

est probable que ce renversement n’interviendra pas dans un

avenir proche.

123Document de référence 2016 | Essilor

ÉTATS FINANCIERS3.4 Notes aux états f inanciers consolidés

3

1.19 Résultat par action

Résultat par actionLe résultat par action correspond au résultat net part du Groupe

divisé par le nombre moyen d’actions (net d’autocontrôle) en

circulation sur l’exercice.

Les attributions gratuites d’actions soumises à des conditions

de performance sont comprises dans le nombre moyen

d’actions en circulation sur l’exercice sur la base du nombre

d’actions défi nitivement attribué, dès lors que les conditions de

performance ont été réalisées avant la clôture.

Résultat par action diluéLe résultat par action dilué est calculé en prenant en compte

toutes les actions potentielles :

options de souscription : la dilution relative aux options de

souscription est calculée en augmentant le nombre moyen d’actions

du nombre d’actions complémentaires qu’il aurait fallu créer ou

céder si les actions potentielles relatives à ces options avaient été

émises au cours de bourse au lieu du prix d’exercice corrigé.

Le prix d’exercice des options de souscription est décoté de la

charge d’amortissement future sur les options dont la période

d’indisponibilité n’est pas échue à la date de clôture ;

attributions gratuites d’actions soumises à des conditions de

performance : le nombre d’actions retenu est déterminé sur la

base du nombre d’actions qui aurait été attribué si la condition

de performance avait été mesurée à la clôture de l’exercice.

1.20 Frais de recherche et développement

Les frais de recherche sont comptabilisés en charges sur

l’exercice au cours duquel ils sont encourus.

Les charges de recherche et développement constatées en

charges d’exploitation comprennent les coûts de fonctionnement

des différents centres de recherche du Groupe ainsi que les

dépenses d’ingénierie liées à la mise au point de nouveaux

procédés industriels.

Les frais de développement sont comptabilisés en immobilisations

incorporelles si les critères suivants sont satisfaits :

faisabilité technique nécessaire à l’achèvement du projet de

développement démontrée ;

intention du Groupe d’achever le projet ;

capacité de celui-ci à utiliser cet actif incorporel ;

démonstration de la probabilité d’avantages économiques

futurs attachés à l’actif ;

disponibilité de ressources techniques, fi nancières et autres

afi n d’achever le projet ; et

évaluation fi able des dépenses de développement.

En raison des risques et incertitudes liés à l’évolution du marché,

de la multiplicité des projets, les critères d’immobilisation évoqués

ci-dessus ne sont pas réputés remplis pour les projets relatifs aux

verres ophtalmiques. En conséquence, les frais de développement

relatifs à ces projets sont comptabilisés en charges.

Pour les instruments et les équipements de laboratoire, les frais

de développement sont capitalisés lorsque les critères énoncés

ci-dessus sont satisfaits.

1.21 Écarts d’acquisition

Les regroupements d’entreprises intervenus entre le 1er janvier

2004 et le 1er janvier 2010 ont été comptabilisés selon la méthode

de l’acquisition, conformément à la précédente version de la

norme IFRS 3.

Les regroupements d’entreprises postérieurs au 1er janvier

2010 sont comptabilisés selon la méthode de l’acquisition,

conformément à IFRS 3 révisé e.

Le Groupe peut évaluer les participations ne donnant pas le

contrôle (« intérêts minoritaires ») soit à la juste valeur (méthode

du goodwill complet), soit à hauteur de la quote-part dans l’actif

net identifiable de l’entreprise acquise (méthode du goodwill

partiel). Ce choix est permis acquisition par acquisition.

Lors d’une acquisition, les actifs, passifs et passifs éventuels

identifiables de l’entité acquise qui satisfont aux critères de

comptabilisation d’IFRS 3 révisée, sont comptabilisés à la juste

valeur déterminée à la date d’acquisition, à l’exception des actifs

non courants détenus en vue de la vente qui sont comptabilisés

à la juste valeur moins les coûts de sortie. Seuls les passifs

identifiables satisfaisant aux critères de reconnaissance d’un

passif chez l’acquise sont comptabilisés lors du regroupement.

Ainsi, un passif de restructuration n’est pas comptabilisé en tant

que passif de l’acquise si celle-ci n’a pas une obligation, à la date

d’acquisition, d’eff ectuer cette restructuration.

Dans certains cas, les justes valeurs retenues pour les actifs et

passifs des acquisitions de la période peuvent être provisoires

et pourraient être modifiées ultérieurement, à l’issue de la

finalisation d’expertises ou d’analyses complémentaires. Les

écarts éventuels résultant de l’évaluation définitive seront

comptabilisés comme un ajustement rétrospectif de l’écart

d’acquisition s’ils interviennent dans une période de douze mois

à compter de la date d’acquisition. Au-delà de ce délai, ils seront

constatés directement en résultat sauf à ce qu’ils correspondent

à des corrections d’erreurs.

Les coûts directement attribuables à l’acquisition sont constatés

en charges de la période. Les frais d’acquisition stratégiques,

concernant les acquisitions majeures pour le Groupe (acquisitions

124 Essilor | Document de référence 2016

ÉTATS FINANCIERS3.4 Notes aux états f inanciers consolidés

3

3

très signifi catives couvrant plusieurs zones géographiques ou opérant

dans un nouveau secteur d’activité) sont présentés dans le Résultat

Opérationnel, sur la ligne « Autres produits et charges opérationnels ».

Les frais liés à des acquisitions plus faibles en importance sont inclus

dans les « Autres charges d’exploitation » de la Contribution de

l’activité.

Les acquisitions de participations ne donnant pas le contrôle ou

les cessions sans perte de contrôle sont considérées comme

des transactions entre actionnaires et sont comptabilisées

directement dans les capitaux propres sans impact sur l’écart

d’acquisition.

Lors d’une acquisition par étapes, la participation antérieurement

détenue est réévaluée à la juste valeur et l’écart avec la valeur

nette comptable est repris en résultat opérationnel (« Autres

produits et charges opérationnels »), de même que les éléments

recyclables du résultat global.

Lorsque les actionnaires minoritaires de sociétés intégrées

disposent d’options de vente de leur participation, cette dette est

mesurée à la valeur actuelle du prix d’exercice de l’option. Cette

dette est comptabilisée dans les postes du bilan « Passifs non

courants » ou « Autres passifs courants » selon sa date d’échéance.

La variation de la dette imputable à l’actualisation (impact de la

« désactualisation ») est comptabilisée en résultat fi nancier. Les

variations ultérieures de la juste valeur de la dette sont constatées

en contrepartie des capitaux propres du Groupe, sauf pour les

acquisitions réalisées avant le 1er janvier 2010 pour lesquelles cette

variation est comptabilisée en écarts d’acquisition.

Pour les sociétés consolidées par mise en équivalence, les écarts

d’acquisition sont intégrés dans la quote-part des fonds propres

des sociétés mises en équivalence.

Dépréciation des écarts d’acquisitionLes écarts d’acquisition soumis aux tests de dépréciation sont

regroupés au sein de groupes d’unités génératrices de trésorerie

(UGT) correspondant aux axes d’analyses et suivi du retour sur

investissement de la direction du Groupe.

Les usines du Groupe produisant pour plusieurs groupes d’unités

génératrices de trésorerie constituent un groupe d’unités

génératrices de trésorerie distinct dont les flux de trésorerie

générés sont réaffectés, en fonction du volume des ventes,

vers les autres groupes d’unités génératrices de trésorerie du

Groupe. Les usines asiatiques sont donc considérées comme un

actif partagé alloué aux autres groupes d’unités génératrices de

trésorerie pour les besoins des tests.

Le regroupement d’unités génératrices de trésorerie ne dispense

pas le Groupe de tester individuellement les actifs des filiales

pour lesquelles il existerait des indices de perte de valeur. À

l’issue de ces tests les dépréciations requises sont constatées le

cas échéant.

Les écarts d’acquisition sont soumis à un test annuel de

dépréciation consistant à comparer la valeur recouvrable

des groupes d’UGT à la valeur nette comptable des actifs

correspondants, y compris les écarts d’acquisition. Le test de

dépréciations est eff ectué annuellement sur chaque groupe d’UGT

dans le cadre de l’arrêté comptable du Groupe.

La valeur recouvrable correspond à la plus haute valeur entre la

juste valeur (nette des frais de cession) et la valeur d’utilité. La

valeur d’utilité est déterminée sur la base des fl ux de trésorerie

prévisionnels nets d’impôts actualisés.

Les données utilisées dans le cadre de la méthode d’évaluation

des fl ux de trésorerie futurs sont :

le dernier exercice clos pour l’année de référence (N) ;

les données du budget pour l’année N+1;

les années N+2 à N+5 sont évaluées sur la base de l’année

N+1 en appliquant des taux de croissance conformes à nos

prévisions et cohérents avec ceux de l’année N+1 par rapport

à l’année N ;

les années ultérieures sont extrapolées en appliquant un taux

de croissance perpétuel à long terme.

Ces diff érentes données font l’objet d’une validation préalable par

la direction et tiennent compte de l’expérience passée.

Le taux d’actualisation retenu est le coût moyen pondéré du

capital du Groupe. Il est ajusté pour certains groupes d’UGT d’une

prime de risque spécifi que, résultant d’une moyenne pondérée

des primes de risques de chaque pays les constituant, appréciées

en fonction des spécifi cités locales.

La note 11 résume les hypothèses retenues.

1.22 Autres immobilisations incorporelles

Les autres immobilisations incorporelles comprennent

essentiellement des marques, des relations clients, des technologies,

des concessions, des brevets et des licences. Les marques, les

relations clients et certaines technologies correspondent à des

actifs incorporels identifi és lors de l’aff ectation du prix d’acquisition

de sociétés ou d’activités.

Elles fi gurent au bilan à leur prix d’acquisition ou à la juste valeur

reconnue lors de l’acquisition de sociétés, net d’amortissements

et de dépréciations.

Elles sont amorties suivant le mode linéaire sur leur durée d’utilité :

les logiciels sont amortis sur une durée comprise entre 1 et

5 ans ;

l es brevets sont amortis sur la durée de la protection légale ;

les marques à durée de vie défi nie sont amorties sur une durée

de 20 à 45 ans ;

les relations clients sont amorties sur une durée de 5 à 20 ans ;

les technologies sont amorties sur une durée de 5 à 15 ans.

Les marques présentant une durée de vie indéterminée ne sont

pas amorties. Une marque a une durée de vie indéterminée

lorsque les conditions suivantes sont satisfaites :

cette marque correspond à la dénomination juridique d’une

entité légale et est, de fait, associée à l’image et à la réputation

de la société ;

le Groupe a l’intention et la capacité d’assurer le soutien de la

marque.

Les marques à durée de vie indéterminée font l’objet d’un test de

dépréciation annuel, au même titre que les écarts d’acquisition

(voir note 1.21). Une dépréciation est constatée lorsque la valeur

recouvrable de l’actif est inférieure à sa valeur nette comptable.

125Document de référence 2016 | Essilor

ÉTATS FINANCIERS3.4 Notes aux états f inanciers consolidés

3

La valeur recouvrable d’un actif est égale au plus haut de la juste

valeur (nette de frais de cessions) et de la valeur d’utilité.

Les marques à durée de vie défi nie ainsi que les actifs incorporels

à durée de vie fi nie font l’objet d’un test de dépréciation en cas

de survenance d’évènements ou de changements susceptibles

d’indiquer une perte de valeur de l’actif. Le contrôle de cette

survenance d’événements ou de changements est réalisé à

chaque date d’arrêté.

Les coûts directement associés à la production d’immobilisations

incorporelles identifiables ayant un caractère unique, qui

sont contrôlés par le Groupe et généreront probablement

des avantages économiques supérieurs à leur coût sur une

période supérieure à une année, sont comptabilisés comme des

immobilisations incorporelles. Ces coûts sont comptabilisés en

immobilisations incorporelles en cours jusqu’à la fi nalisation de

l’actif.

1.23 Immobilisations corporelles

Les immobilisations corporelles figurent au bilan à leur prix

d’acquisition, net d’amortissements et de dépréciations.

Les immobilisations faisant l’objet d’un contrat de location

fi nancement ayant pour eff et de transférer au Groupe les risques

et avantages relatifs à l’actif loué sont comptabilisées au bilan

pour le plus bas de la juste valeur de l’actif acquis et de la valeur

actuelle des paiements minimaux associés au contrat. Elles sont

amorties conformément aux méthodes décrites ci-dessous.

La dette correspondante est comptabilisée au passif en dettes

fi nancières.

Pour les contrats de location simple, lorsque le bailleur conserve

les risques et avantages relatifs à l’actif loué, les loyers sont

constatés en résultat de manière linéaire sur la durée du contrat.

Les coûts directement associés à la production d’immobilisations

corporelles identifiables ayant un caractère unique, qui sont

contrôlés par le Groupe et généreront des avantages économiques

supérieurs à leur coût sur une période supérieure à une année,

sont comptabilisés comme des immobilisations corporelles.

AmortissementsLes amortissements sont calculés suivant le mode linéaire, en

fonction de la durée normale d’utilité des biens sur la base du

prix d’acquisition minoré, le cas échéant, de la valeur résiduelle.

Les principales durées d’utilité retenues sont :

Constructions 20 à 33 ans

Agencements, aménagements sur constructions 7 à 10 ans

Installations techniques, matériel et outillage industriels 3 à 10 ans

Autres immobilisations corporelles 3 à 10 ans

Lorsqu’une immobilisation corporelle comprend différentes

composantes présentant des durées d’utilité différentes, elles

sont comptabilisées séparément comme des immobilisations

distinctes et amorties selon leurs durées d’utilité respectives.

La durée d’utilité et la valeur résiduelle des immobilisations

corporelles font l’objet d’une revue lors de chaque arrêté. Le cas

échéant, l’incidence des modifications de durée d’utilité ou de

valeur résiduelle est comptabilisée de manière prospective

comme un changement d’estimation comptable.

Lorsqu’il existe une indication interne ou externe de perte de

valeur, le Groupe évalue la valeur recouvrable des immobilisations

corporelles et comptabilise une perte de valeur lorsque la valeur

nette comptable des actifs excède leur valeur recouvrable.

L’examen de ces indications est eff ectué à chaque date d’arrêté.

1.24 Autres immobilisations financières

Titres disponibles à la venteEn application de la norme IAS 39, les titres de participation non

consolidés et les autres titres immobilisés, correspondant à la

défi nition d’actifs fi nanciers « disponibles à la vente » au sens

de la norme IAS 39, sont comptabilisés à la juste valeur à la date

de clôture.

La variation de juste valeur de ces actifs est constatée en capitaux

propres. Le montant constaté en capitaux propres est repris

lorsque l’actif est cédé ou liquidé, ou lorsqu’il existe une preuve

objective de dépréciation durable de cet actif.

Lorsque les moins-values latentes sont jugées signifi catives ou

durables, elles sont constatées directement en résultat.

Pour les actifs cotés, la juste valeur est déterminée par référence

au cours de bourse. Les actifs non cotés sont évalués d’après la

valeur de marché d’actifs comparables, des valeurs de transaction

récentes ou la valeur actuelle des fl ux de trésorerie prévisionnels.

Autres actifs évalués au coût amortiLes prêts émis par le Groupe sont évalués au coût amorti.

Une dépréciation est constatée en résultat en cas de perte de

valeur durable ou de risque de non-remboursement.

126 Essilor | Document de référence 2016

ÉTATS FINANCIERS3.4 Notes aux états f inanciers consolidés

3

3

1.25 Actifs non courants destinés à être cédés

Un actif non courant, ou un groupe d’actifs et de passifs, est

détenu en vue de la vente quand sa valeur comptable sera

recouvrée principalement par le biais d’une vente et non d’une

utilisation continue.

Lors de leur reclassification, les actifs non courants destinés

à être vendus sont évalués au plus bas de leur valeur nette

comptable et de leur juste valeur diminuée des coûts de cession,

une perte de valeur étant constatée le cas échéant. Aucun

amortissement n’est ensuite pratiqué.

1.26 Stocks et en cours

La valorisation des stocks est eff ectuée au plus bas du coût moyen

pondéré et de la valeur nette de réalisation.

La valeur nette de réalisation est calculée en tenant compte du

prix du marché, des perspectives de vente, mais aussi du risque

lié à l’obsolescence, apprécié par rapport à des niveaux de stocks

objectifs.

1.27 Créances clients

Les créances clients à moins d’un an sont constatées en actifs

d’exploitation courants. Les créances clients à plus d’un an sont

constatées en actifs d’exploitation non courants.

Des dépréciations sont constatées sur les créances clients en cas

de risque de non-recouvrement. Le risque de recouvrement est

déterminé en fonction des diff érents types de clientèle du Groupe,

le plus souvent sur une base statistique mais aussi en prenant en

compte les situations particulières si nécessaire.

1.28 Trésorerie et équivalents de trésorerie

La rubrique « Trésorerie et équivalents de trésorerie » comprend

les disponibilités et les valeurs mobilières de placement

assimilées à de la trésorerie conformément à la norme IAS 7.

Les placements de trésorerie détenus par le Groupe et non

assimilés à de la trésorerie au regard de la norme IAS 7 sont

présentés au bilan en « Autres placements de trésorerie », et sont

pris en compte, par le Groupe, dans le calcul de l’endettement net

(voir note 20 – Endettement net et dettes fi nancières).

En application de la norme IAS 39, les valeurs mobilières de

placement sont comptabilisées à la valeur de marché à la date

de clôture. La variation de la valeur de marché est constatée en

résultat fi nancier.

1.29 Capitaux propres

Primes d’émissionLes primes d’émission sont constituées de l’excédent du prix

d’émission des augmentations de capital sur la valeur nominale

des actions émises.

Actions propresEn cas d’achat d’actions propres, le prix d’acquisition, y compris

les frais directs d’acquisition, est constaté en minoration des

capitaux propres.

Lors de la cession de ces actions, le résultat de cession, net

d’impôt, est constaté directement en capitaux propres.

Réserves de couverture et de réévaluationLes réserves de couverture et de réévaluation comprennent :

la part effi cace de la juste valeur des instruments fi nanciers

aff ectés à la couverture des risques sur transactions futures

ou d’investissement net dans des filiales étrangères, nette

d’impôts diff érés ;

la réévaluation (différence entre le prix d’acquisition et la

juste valeur) des actifs financiers évalués à la juste valeur

par capitaux propres (« actifs disponibles à la vente » selon la

défi nition de la norme IAS 39) nette d’impôts diff érés ;

les écarts actuariels sur les engagements de retraites à

prestations défi nies, nets d’impôts diff érés.

DividendesLes dividendes sont constatés en minoration des capitaux propres

lorsqu’ils ont été approuvés par l’Assemblée Générale des

actionnaires.

127Document de référence 2016 | Essilor

ÉTATS FINANCIERS3.4 Notes aux états f inanciers consolidés

3

Capitaux propres négatifsLorsque les capitaux propres de fin de période d’une société

consolidée sont négatifs, la part des participations ne donnant

pas le contrôle dans ces capitaux propres est assumée par le

Groupe, sauf si les tiers ont une obligation expresse de combler

leur quote-part de pertes et ont démontré leur capacité fi nancière

à le faire.

Participations ne donnant pas le contrôleLes participations ne donnant pas le contrôle représentent la

part du résultat net et de l’actif net d’une société qui ne sont pas

détenus, directement ou indirectement, par le Groupe.

Lorsque les actionnaires minoritaires de sociétés intégrées

disposent d’options de vente de leur participation, leur valeur

est évaluée à la juste valeur de l’option de vente. Ce montant est

comptabilisé dans le bilan consolidé dans les postes « Autres

passifs non courants » ou « Autres passifs courants » selon leur

date d’échéance.

1.30 Dettes financières

À l’émission, les dettes fi nancières sont comptabilisées pour le

produit de l’émission, net de frais d’émission.

Toute diff érence entre le prix d’émission, net de frais d’émission,

et la valeur de remboursement est reprise en résultat sur la durée

de l’emprunt selon la méthode du taux d’intérêt eff ectif.

1.31 Engagements de retraite

Selon les réglementations et usages propres à chaque pays, les

sociétés du Groupe peuvent avoir des obligations en termes de

retraites, préretraites, indemnités de départ, médailles du travail

et assimilés.

Lorsque ces engageme nts sont représentatifs de régimes à

cotisations défi nies, les contributions versées sont comptabilisées

en charges de l’exercice.

Lorsque ces engagements sont représentatifs de régimes à

prestations défi nies, des provisions sont constituées en fonction

d’évaluations actuarielles, le Groupe se faisant assister le cas

échéant par des experts indépendants.

L’engagement, correspondant aux droits acquis par les salariés

actifs et retraités d’une société, est évalué sur la base des salaires

estimés en fin de carrière (méthode dite des unités de crédit

projetées) et d’hypothèses actuarielles propres à chaque pays

(taux d’actualisation, taux d’infl ation) et à la société concernée

(taux de rotation du personnel, taux d’augmentation des salaires).

Le taux d’actualisation retenu correspond au taux d’emprunt d’un

émetteur privé de premier rang du pays de la société concernée

dont la durée avoisine la durée moyenne estimée de l’obligation.

La charge d’actualisation relative aux engagements de retraite et

assimilés est enregistrée en résultat opérationnel.

Lorsque les sociétés versent des cotisations à un fonds pour

fi nancer une partie ou la totalité de leur engagement, la provision

est minorée de la valeur de marché des actifs du fonds.

En cas de changement des hypothèses actuarielles retenues ou

d’ajustements liés à l’expérience, la variation de l’engagement ou

des actifs de couverture résultant de ces changements (écarts

actuariels) est comptabilisée en réserves de couvertures et de

réévaluation dans les capitaux propres.

En cas de changement des prestations d’un régime ou lors de la

création d’un régime, la variation de l’engagement résultant de

ces changements (coût des services passés) est comptabilisée

immédiatement en résultat.

1.32 Provisions pour risques

Une provision est constituée lorsque le Groupe a une obligation

juridique actuelle ou implicite, résultant d’événements passés et

qu’il est probable que des sorties de ressources sans contrepartie

par le Groupe seront nécessaires pour régler les obligations et

que le montant de ces sorties de ressources peut être esti mé de

manière fi able.

Les passifs éventuels ne sont pas comptabilisés en dehors des

opérations d’acquisition mais font l’objet d’une information dans

les notes aux états fi nanciers sauf si la probabilité d’une sortie de

ressource est très faible.

Le Groupe évalue les provisions sur la base des faits et des

circonstances actuels, en fonction de son expérience en la matière

et au mieux de ses connaissances à la date d’arrêté.

Le cas échéant, des provisions pour restructuration sont

reconnues dans la mesure où le Groupe dispose à l’arrêté d’un

plan formalisé et détaillé de restructuration et où il a indiqué aux

personnes concernées qu’il mettra en œuvre la restructuration.

Une provision pour garantie est constituée pour couvrir le coût

estimé de la garantie des produits au moment de la vente.

La charge correspondante est enregistrée en coût des ventes.

128 Essilor | Document de référence 2016

ÉTATS FINANCIERS3.4 Notes aux états f inanciers consolidés

3

3

1.33 Autres passifs non courants et courants

Lorsque les actionnaires minoritaires de sociétés intégrées

disposent d’options de vente de leur participation, cette dette

est mesurée à la valeur actuelle du prix d’exercice de l’option.

Cette dette est comptabilisée dans les postes du bilan « Passifs

non courants » ou « Autres passifs courants » selon sa date

d’échéance. La variation de la dette im putable à l’actualisation

(impact de la « désactualisation ») est comptabilisée en résultat

fi nancier.

L’affectation au bilan consolidé du différentiel entre le prix

d’exercice des options accordées et la valeur comptable des

participations ne donnant pas le contrôle est présentée en

écarts d’acquisition dès la consolidation initiale de la société.

Les variations ultérieures de la dette sont constatées en

contrepartie de l’écart d’acquisition pour les sociétés acquises

avant le 1er janvier 2010. Suite à l’application de la norme IFRS 3

révisée, les variations ultérieures de la dette sont constatées en

contrepartie des capitaux propres pour les sociétés acquises

après le 1er janvier 2010.

Les compléments du prix sont comptabilisés dès la date

d’acquisition, à leur juste valeur en contrepartie d’une dette. Pour

les sociétés acquises avant le 1er janvier 2010, les variations

ultérieures des compléments du prix sont constatées en

contrepartie de l’écart d’acquisition. Suite à l’application de la

norme IFRS 3 révisée, les variations ultérieures des compléments

de prix sont constatées en autres produits et charges

opérationnels pour les sociétés acquises après le 1er janvier 2010.

2.1 Cours utilisés pour les principales devises

Contre-valeur pour 1 euro

Taux de clôture Taux moyen

Décembre 2016 Décembre 2015 Décembre 2016 Décembre 2015

Dollar canadien 1,42 1,51 1,47 1,42

Livre anglaise 0,86 0,73 0,82 0,73

Yuan 7,32 7,06 7,35 6,97

Yen 123,40 131,07 120,20 134,31

Roupie indienne 71,59 72,02 74,37 71,20

Real brésilien 3,43 4,31 3,86 3,70

Dollar américain 1,05 1,09 1,11 1,11

2.2 Évolution du périmètre de consolidation

Les entités qui franchissent un des deux seuils suivants, ainsi

que les sociétés Holding ou de gestion du patrimoine, sont

consolidées :

chiff re d’aff aires annuel supérieur à 1 million d’euros ;

ou actifs corporels supérieurs à 9 millions d’euros.

Toutefois, des sociétés présentant des données inférieures à

ces seuils peuvent être consolidées si l’impact agrégé de leur

consolidation est signifi catif.

Des sociétés acquises en toute fi n d’exercice et n’ayant pas les

moyens de produire des comptes aux normes du Groupe dans les

délais impartis, feront l’objet d’une entrée dans le périmètre de

consolidation au 1er janvier suivant.

NOTE 2.CHANGE ET PÉRIMÈTRE DE CONSOLIDATION

129Document de référence 2016 | Essilor

ÉTATS FINANCIERS3.4 Notes aux états f inanciers consolidés

3

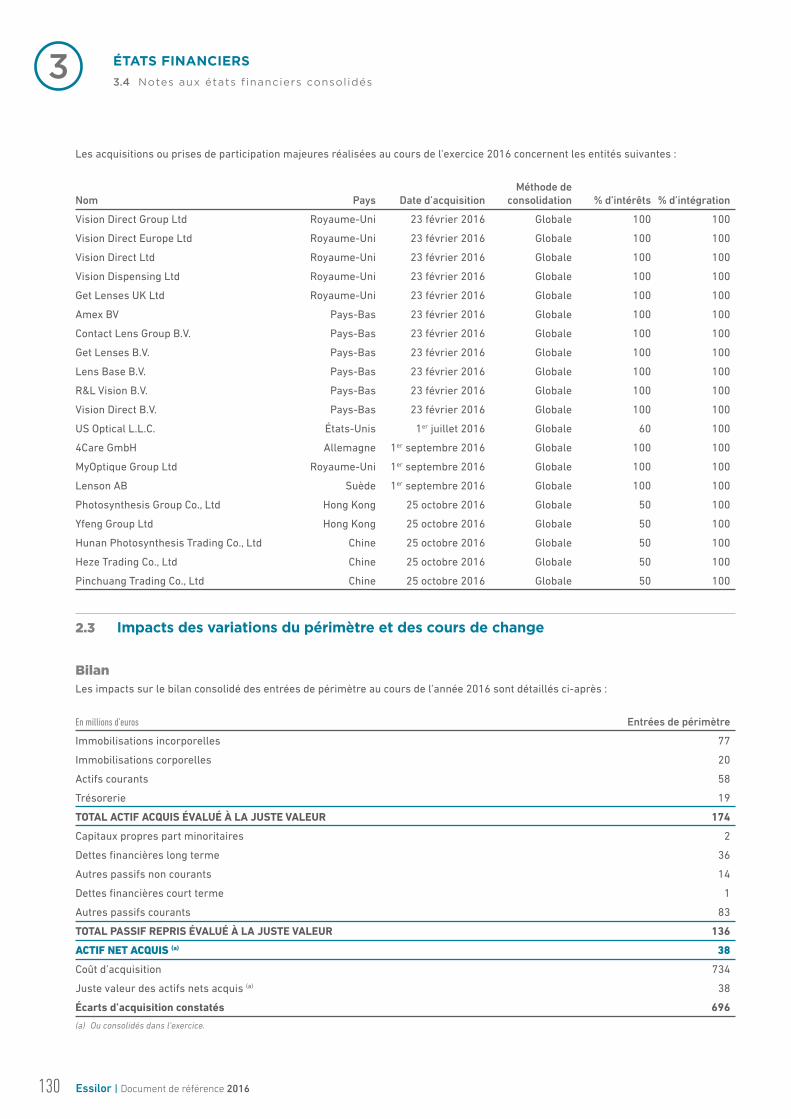

Les acquisitions ou prises de participation majeures réalisées au cours de l’exercice 2016 concernent les entités suivantes :

Nom Pays Date d’acquisitionMéthode de

consolidation % d’intérêts % d’intégration

Vision Direct Group Ltd Royaume-Uni 23 février 2016 Globale 100 100

Vision Direct Europe Ltd Royaume-Uni 23 février 2016 Globale 100 100

Vision Direct Ltd Royaume-Uni 23 février 2016 Globale 100 100

Vision Dispensing Ltd Royaume-Uni 23 février 2016 Globale 100 100

Get Lenses UK Ltd Royaume-Uni 23 février 2016 Globale 100 100

Amex BV Pays-Bas 23 février 2016 Globale 100 100

Contact Lens Group B.V. Pays-Bas 23 février 2016 Globale 100 100

Get Lenses B.V. Pays-Bas 23 février 2016 Globale 100 100

Lens Base B.V. Pays-Bas 23 février 2016 Globale 100 100

R&L Vision B.V. Pays-Bas 23 février 2016 Globale 100 100

Vision Direct B.V. Pays-Bas 23 février 2016 Globale 100 100

US Optical L.L .C. États-Unis 1er juillet 2016 Globale 60 100

4Care GmbH Allemagne 1er septembre 2016 Globale 100 100

MyOptique Group Ltd Royaume-Uni 1er septembre 2016 Globale 100 100

Lenson AB Suède 1er septembre 2016 Globale 100 100

Photosynthesis Group Co., Ltd Hong Kong 25 octobre 2016 Globale 50 100

Yfeng Group Ltd Hong Kong 25 octobre 2016 Globale 50 100

Hunan Photosynthesis Trading Co., Ltd Chine 25 octobre 2016 Globale 50 100

Heze Trading Co., Ltd Chine 25 octobre 2016 Globale 50 100

Pinchuang Trading Co., Ltd Chine 25 octobre 2016 Globale 50 100

2.3 Impacts des variations du périmètre et des cours de change

BilanLes impacts sur le bilan consolidé des entrées de périmètre au cours de l’année 2016 sont détaillés ci-après :

En millions d’euros Entrées de périmètre

Immobilisations incorporelles 77

Immobilisations corporelles 20

Actifs courants 58

Trésorerie 19

TOTAL ACTIF ACQUIS ÉVALUÉ À LA JUSTE VALEUR 174

Capitaux propres part minoritaires 2

Dettes fi nancières long terme 36

Autres passifs non courants 14

Dettes fi nancières court terme 1

Autres passifs courants 83

TOTAL PASSIF REPRIS ÉVALUÉ À LA JUSTE VALEUR 136

ACTIF NET ACQUIS (a) 38

Coût d’acquisition 734

Juste valeur des actifs nets acquis (a) 38

Écarts d’acquisition constatés 696

(a) Ou consolidés dans l’exercice.

130 Essilor | Document de référence 2016

ÉTATS FINANCIERS3.4 Notes aux états f inanciers consolidés

3

3

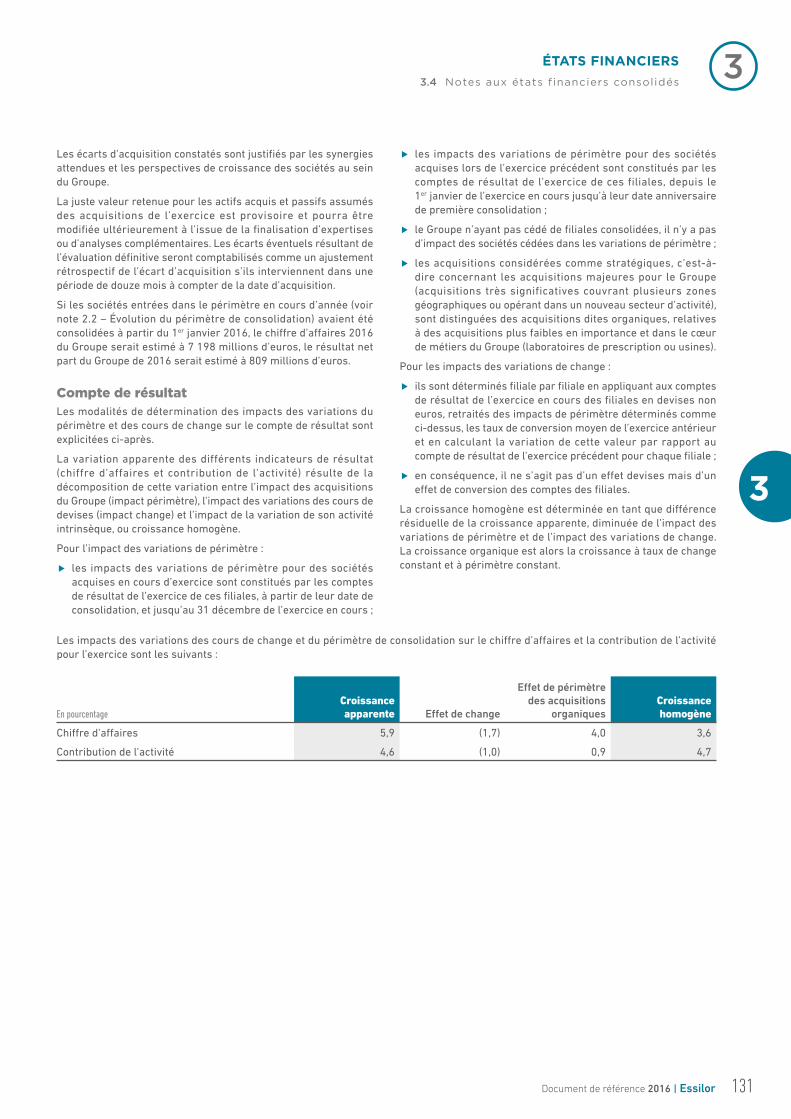

Les écarts d’acquisition constatés sont justifi és par les synergies

attendues et les perspectives de croissance des sociétés au sein

du Groupe.

La juste valeur retenue pour les actifs acquis et passifs assumés

des acquisitions de l’exercice est provisoire et pourra être

modifi ée ultérieurement à l’issue de la fi nalisation d’expertises

ou d’analyses complémentaires. Les écarts éventuels résultant de

l’évaluation défi nitive seront comptabilisés comme un ajustement

rétrospectif de l’écart d’acquisition s’ils interviennent dans une

période de douze mois à compter de la date d’acquisition.

Si les sociétés entrées dans le périmètre en cours d’année (voir

note 2.2 – Évolution du périmètre de consolidation) avaient été

consolidées à partir du 1er janvier 2016, le chiff re d’aff aires 2016

du Groupe serait estimé à 7 198 millions d’euros, le résultat net

part du Groupe de 2016 serait estimé à 809 millions d’euros.

Compte de résultatLes modalités de détermination des impacts des variations du

périmètre et des cours de change sur le compte de résultat sont

explicitées ci-après.

La variation apparente des différents indicateurs de résultat

(chiffre d’affaires et contribution de l’activité) résulte de la

décomposition de cette variation entre l’impact des acquisitions

du Groupe (impact périmètre), l’impact des variations des cours de

devises (impact change) et l’impact de la variation de son activité

intrinsèque, ou croissance homogène.

Pour l’impact des variations de périmètre :

les impacts des variations de périmètre pour des sociétés

acquises en cours d’exercice sont constitués par les comptes

de résultat de l’exercice de ces fi liales, à partir de leur date de

consolidation, et jusqu’au 31 décembre de l’exercice en cours ;

les impacts des variations de périmètre pour des sociétés

acquises lors de l’exercice précédent sont constitués par les

comptes de résultat de l’exercice de ces filiales, depuis le

1er janvier de l’exercice en cours jusqu’à leur date anniversaire

de première consolidation ;

le Groupe n’ayant pas cédé de fi liales consolidées, il n’y a pas

d’impact des sociétés cédées dans les variations de périmètre ;

les acquisitions considérées comme stratégiques, c’est-à-

dire concernant les acquisitions majeures pour le Groupe

(acquisitions très significatives couvrant plusieurs zones

géographiques ou opérant dans un nouveau secteur d’ activité) ,

sont distinguées des acquisitions dites organiques, relatives

à des acquisitions plus faibles en importance et dans le cœur

de métiers du Groupe (laboratoires de prescription ou usines).

Pour les impacts des variations de change :