20160129-politique de placement - bretraite.ulaval.ca · politique de placement du rrppul | page 3...

TRANSCRIPT

POLITIQUE DE PLACEMENT Régime de retraite des professeurs et professeures de l’Université Laval Refondue le 25 septembre 2015 Modifiée le 29 janvier 2016

Politique de placement du RRPPUL | P a g e 2

TABLE DES MATIÈRES Chapitre 1 Introduction ------------------------------------------------------------------- 3

Chapitre 2 Objectifs ----------------------------------------------------------------------- 6

Chapitre 3 Catégories de placements autorisés ----------------------------------------- 7

Chapitre 4 Allocation de la Caisse -------------------------------------------------------- 9

Chapitre 5 Spécifications applicables aux fonds --------------------------------------- 13

Chapitre 6 Gestion des risques --------------------------------------------------------- 16

Chapitre 7 Éléments divers ------------------------------------------------------------- 18

Annexe A Politique sur les investissements responsables ---------------------------- 20

Annexe B Indices de référence et rendements espérés ------------------------------- 25

Annexe C Historique du portefeuille de référence ------------------------------------ 26

Annexe D Entente de gestion et délégations de pouvoirs ---------------------------- 27

Annexe E Gestion dynamique de la superposition obligataire ----------------------- 32

Politique de placement du RRPPUL | P a g e 3

CHAPITRE 1 : INTRODUCTION 1.01 Contexte Le présent document constitue la Politique de placement du Régime de retraite des professeurs et professeures de l’Université Laval (RRPPUL) applicable à compter du 28 août 2015. La politique de placement établit les balises pour la gestion de la caisse de retraite. La politique de placement, de même que ses modifications, sont adoptées par le Comité de retraite. Le Comité procède régulièrement à la révision de la politique. De façon plus formelle, une analyse globale est effectuée au moins tous les quatre ans pour tenir compte de l’évolution du Régime, de sa situation financière et de son niveau de maturité. La politique de placement est établie en conformité avec la Loi sur les régimes complémentaires de retraite et les autres dispositions légales applicables. 1.02 Type de régime Le RRPPUL est un régime de retraite à prestations déterminées dont la rente de retraite est calculée en fonction des années de service crédité et du salaire moyen des trois années où le salaire est le plus élevé. La rente de retraite est automatiquement indexée chaque année en proportion d’une partie de l’évolution de l’indice des prix à la consommation. De plus, des augmentations ponctuelles des rentes peuvent être octroyées de temps à autre selon la situation financière du Régime et la décision des instances d’augmenter les rentes des participants retraités. L’évolution des engagements du RRPPUL est donc étroitement liée à l’évolution des salaires et de l’indice des prix à la consommation. Le RRPPUL est financé en parts égales par les participants actifs et par l’Université Laval. Une entente entre les instances prévoit les modalités d’utilisation des excédents d’actif ou les modalités de remboursement des déficits. Les participants et l’Université partagent donc le risque de placement de la Caisse. Ce principe de partage réduit la tolérance au risque. En cas de terminaison totale du Régime, l’excédent d’actif appartient aux participants du Régime. 1.03 Caractéristiques démographiques Au 31 décembre 2014, le RRPPUL compte plus de 3 133 participants dont la répartition est la suivante :

Politique de placement du RRPPUL | P a g e 4

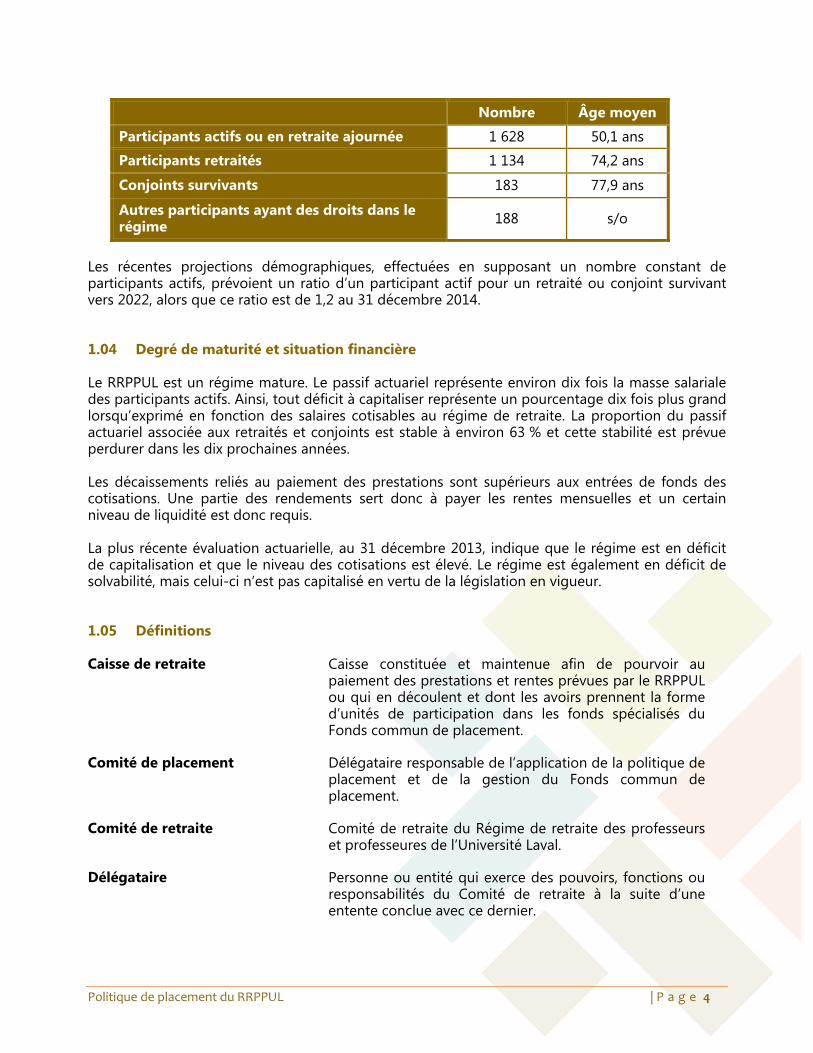

Nombre Âge moyen

Participants actifs ou en retraite ajournée 1 628 50,1 ans

Participants retraités 1 134 74,2 ans

Conjoints survivants 183 77,9 ans

Autres participants ayant des droits dans le régime 188 s/o

Les récentes projections démographiques, effectuées en supposant un nombre constant de participants actifs, prévoient un ratio d’un participant actif pour un retraité ou conjoint survivant vers 2022, alors que ce ratio est de 1,2 au 31 décembre 2014. 1.04 Degré de maturité et situation financière Le RRPPUL est un régime mature. Le passif actuariel représente environ dix fois la masse salariale des participants actifs. Ainsi, tout déficit à capitaliser représente un pourcentage dix fois plus grand lorsqu’exprimé en fonction des salaires cotisables au régime de retraite. La proportion du passif actuariel associée aux retraités et conjoints est stable à environ 63 % et cette stabilité est prévue perdurer dans les dix prochaines années. Les décaissements reliés au paiement des prestations sont supérieurs aux entrées de fonds des cotisations. Une partie des rendements sert donc à payer les rentes mensuelles et un certain niveau de liquidité est donc requis. La plus récente évaluation actuarielle, au 31 décembre 2013, indique que le régime est en déficit de capitalisation et que le niveau des cotisations est élevé. Le régime est également en déficit de solvabilité, mais celui-ci n’est pas capitalisé en vertu de la législation en vigueur. 1.05 Définitions Caisse de retraite Caisse constituée et maintenue afin de pourvoir au

paiement des prestations et rentes prévues par le RRPPUL ou qui en découlent et dont les avoirs prennent la forme d’unités de participation dans les fonds spécialisés du Fonds commun de placement.

Comité de placement Délégataire responsable de l’application de la politique de placement et de la gestion du Fonds commun de placement.

Comité de retraite Comité de retraite du Régime de retraite des professeurs et professeures de l’Université Laval.

Délégataire Personne ou entité qui exerce des pouvoirs, fonctions ou responsabilités du Comité de retraite à la suite d’une entente conclue avec ce dernier.

Politique de placement du RRPPUL | P a g e 5

Fonds commun de placement Fiducie globale regroupant les actifs des caisses des régimes de retraite de l’Université Laval. Le Fonds commun de placement est constitué de fonds spécialisés dont chacun est associé à une catégorie de placement et à un gestionnaire.

Gestionnaire Entité mandatée pour gérer un fonds spécialisé.

Législation applicable La Loi sur les régimes complémentaires de retraite du Québec et les règlements y afférents ainsi que la Loi de l’impôt sur le revenu du Canada et les règlements y afférents.

Régime Régime de retraite des professeurs et professeures de l’Université Laval (RRPPUL).

Politique de placement du RRPPUL | P a g e 6

CHAPITRE 2 : OBJECTIFS 2.01 Objectifs généraux de la Politique de placement Les priorités de la Politique de placement sont de minimiser la probabilité d’un sous-financement et d’assurer la stabilité des cotisations au Régime. Ces objectifs rendent prioritaires l’atteinte d’un rendement réel acceptable et la réduction du risque de déficit occasionné par des fluctuations négatives trop importantes du rendement ou par un manque d’appariement entre l’évolution de la caisse de retraite et l’évolution des engagements du Régime. La Politique de placement tient compte des engagements futurs à l’égard des retraités en termes d’indexation. Le risque de fluctuation des rendements devrait donc être minimisé afin de permettre au Régime de respecter ses engagements sans générer de transferts intergénérationnels. À rendement équivalent, le Comité privilégie des actifs qui offrent une meilleure protection à long terme contre l’inflation, car les engagements du Régime sont très sensibles à ce paramètre. 2.02 Objectif de rendement Le niveau de risque est évalué en fonction des cotisations requises au financement du Régime. Les résultats sont comparés à un portefeuille à risque minimal ayant une durée similaire à celle des engagements du Régime. Selon les projections effectuées, le rendement médian à long terme du portefeuille de référence est de 5,7 % (5,8 % en 2011) comparativement à 3,5 % (3,1 % en 2011) pour le portefeuille à risque minimal. L’objectif de rendement de chacun des fonds spécialisés est fixé dans la section de la Politique de gestion des placements qui lui est consacrée. Cette politique de gestion des placements est établie par le Comité de placement. Le taux de rendement espéré d’un fonds spécialisé à gestion indiciel est égal à celui du marché qu’il représente et que l’on peut associer à un indice de référence tel que défini à l’annexe 2. Le rendement espéré d’un fonds spécialisé à gestion active est supérieur à celui de l’indice de référence qui lui est attribué.

Politique de placement du RRPPUL | P a g e 7

CHAPITRE 3 : CATÉGORIES DE PLACEMENTS AUTORISÉS 3.01 Classes d’actifs Les placements de la Caisse de retraite sont catégorisés selon les classes d’actifs suivantes :

les titres d’emprunt les titres de participation les autres placements

3.02 Titres d’emprunt Les titres d’emprunt comprennent les titres à court terme et les titres à revenu fixe. Les obligations à rendement réel sont considérées dans les titres à revenu fixe. Par contre, les titres d’emprunt ne présentant pas des caractéristiques d’appariement avec les engagements du Régime sont considérés dans les autres placements. Les limites qualitatives et quantitatives de chaque fonds spécialisé de titres d’emprunt sont fixées par le Comité de placement. 3.03 Titres de participation Les titres de participation comprennent les actions canadiennes, les actions américaines et les actions hors Amérique. Les titres de participation peuvent également être gérés mondialement. Des fonds spécialisés peuvent être constitués pour des créneaux particuliers, tels que les marchés émergents. Les limites qualitatives et quantitatives de chaque fonds spécialisé de titres de participation sont fixées par le Comité de placement. 3.04 Autres placements Tout autre type de placement qui ne s’apparente pas aux titres d’emprunt et aux titres de participation est considéré dans les autres placements. Les créneaux qui ont été analysés au cours des dernières révisions de la politique de placement comprennent notamment : l’immobilier les terres agricoles et les terres forestières l’infrastructure les placements privés les produits de base les obligations avec crédits : les obligations de pays émergents haut rendement la dette hypothécaire prêts bancaires dette immobilières dettes privées

Les limites qualitatives et quantitatives de chaque fonds spécialisé dans la catégorie des autres placements sont fixées par le Comité de placement.

Politique de placement du RRPPUL | P a g e 8

3.05 Superposition obligataire Afin de réduire la volatilité de la situation financière du Régime en augmentant l’appariement entre la Caisse de retraite et les engagements envers les participants, une stratégie de superposition obligataire peut être employée. Ce placement, effectué à l’aide de produits dérivés, n’est pas considéré dans le portefeuille de référence et n’est pas constaté dans l’actif et le passif au rapport financier du Régime. 3.06 Produits dérivés Les actifs du Régime peuvent être investis dans les produits dérivés, incluant, des contrats à terme standardisés, des options, des contrats de rachat sur obligations, des obligations à date de règlement différée, bons et droits de souscription.

Politique de placement du RRPPUL | P a g e 9

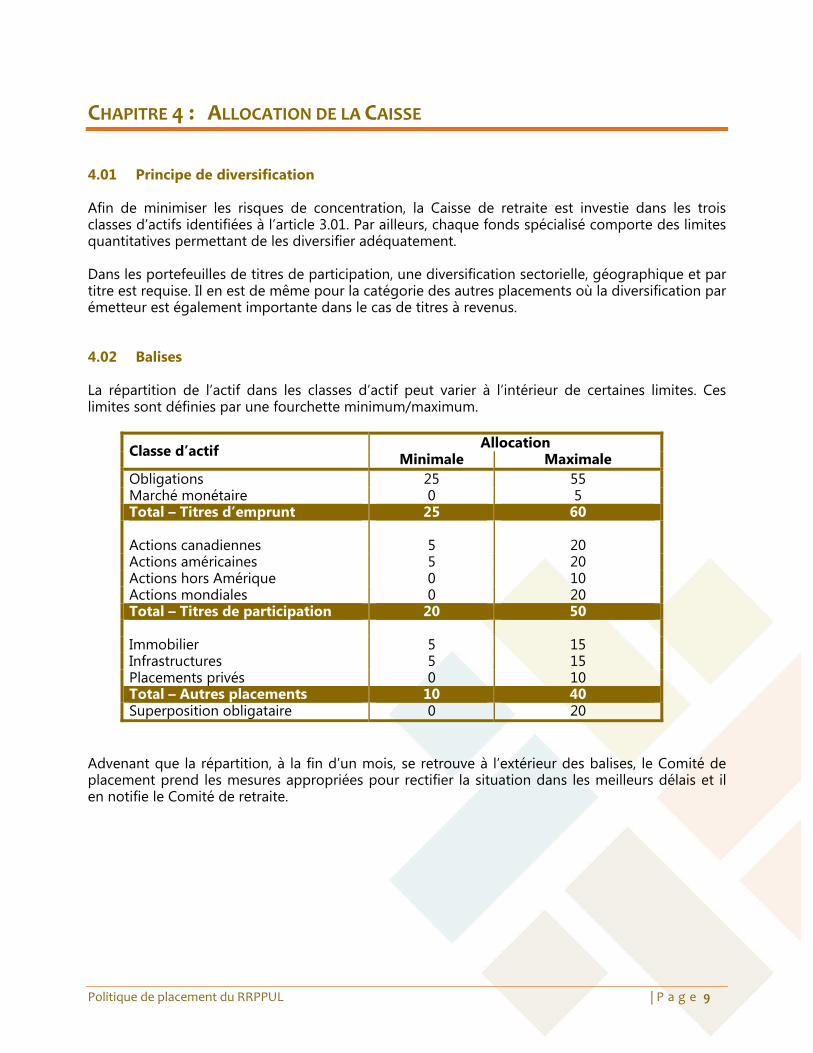

CHAPITRE 4 : ALLOCATION DE LA CAISSE 4.01 Principe de diversification Afin de minimiser les risques de concentration, la Caisse de retraite est investie dans les trois classes d’actifs identifiées à l’article 3.01. Par ailleurs, chaque fonds spécialisé comporte des limites quantitatives permettant de les diversifier adéquatement. Dans les portefeuilles de titres de participation, une diversification sectorielle, géographique et par titre est requise. Il en est de même pour la catégorie des autres placements où la diversification par émetteur est également importante dans le cas de titres à revenus. 4.02 Balises La répartition de l’actif dans les classes d’actif peut varier à l’intérieur de certaines limites. Ces limites sont définies par une fourchette minimum/maximum.

Classe d’actif Allocation

Minimale Maximale Obligations 25 55 Marché monétaire 0 5 Total – Titres d’emprunt 25 60 Actions canadiennes 5 20 Actions américaines 5 20 Actions hors Amérique 0 10 Actions mondiales 0 20 Total – Titres de participation 20 50 Immobilier 5 15 Infrastructures 5 15 Placements privés 0 10 Total – Autres placements 10 40 Superposition obligataire 0 20

Advenant que la répartition, à la fin d’un mois, se retrouve à l’extérieur des balises, le Comité de placement prend les mesures appropriées pour rectifier la situation dans les meilleurs délais et il en notifie le Comité de retraite.

Politique de placement du RRPPUL | P a g e 10

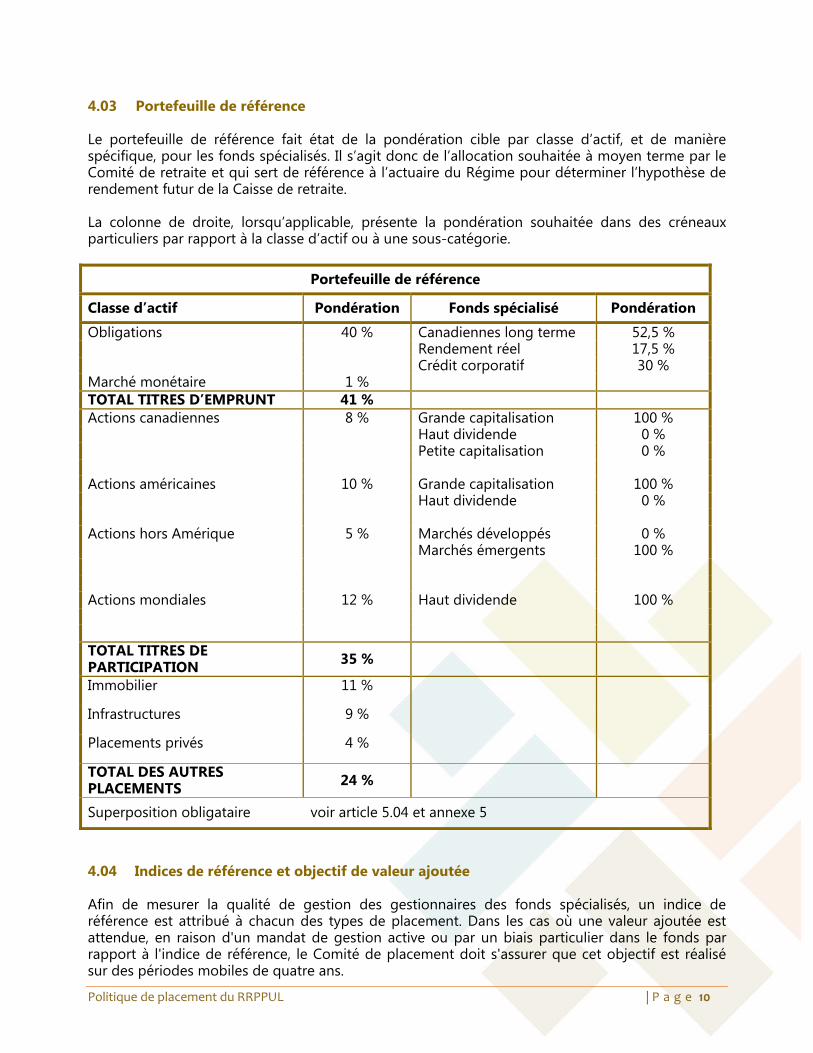

4.03 Portefeuille de référence Le portefeuille de référence fait état de la pondération cible par classe d’actif, et de manière spécifique, pour les fonds spécialisés. Il s’agit donc de l’allocation souhaitée à moyen terme par le Comité de retraite et qui sert de référence à l’actuaire du Régime pour déterminer l’hypothèse de rendement futur de la Caisse de retraite. La colonne de droite, lorsqu’applicable, présente la pondération souhaitée dans des créneaux particuliers par rapport à la classe d’actif ou à une sous-catégorie.

Portefeuille de référence

Classe d’actif Pondération Fonds spécialisé Pondération

Obligations 40 % Canadiennes long terme 52,5 % Rendement réel 17,5 % Crédit corporatif 30 %Marché monétaire 1 % TOTAL TITRES D’EMPRUNT 41 % Actions canadiennes 8 % Grande capitalisation 100 % Haut dividende 0 % Petite capitalisation 0 % Actions américaines 10 % Grande capitalisation 100 % Haut dividende 0 % Actions hors Amérique 5 % Marchés développés 0 % Marchés émergents 100 % Actions mondiales 12 % Haut dividende 100 % TOTAL TITRES DE PARTICIPATION

35 %

Immobilier 11 %

Infrastructures 9 %

Placements privés 4 %

TOTAL DES AUTRES PLACEMENTS

24 %

Superposition obligataire voir article 5.04 et annexe 5

4.04 Indices de référence et objectif de valeur ajoutée Afin de mesurer la qualité de gestion des gestionnaires des fonds spécialisés, un indice de référence est attribué à chacun des types de placement. Dans les cas où une valeur ajoutée est attendue, en raison d'un mandat de gestion active ou par un biais particulier dans le fonds par rapport à l'indice de référence, le Comité de placement doit s'assurer que cet objectif est réalisé sur des périodes mobiles de quatre ans.

Politique de placement du RRPPUL | P a g e 11

Les indices de référence et les objectifs de valeur ajoutée sont déterminés par le Comité de placement et approuvés pour le Comité de retraite. L’annexe 2 présente les indices retenus ainsi que les valeurs ajoutées. 4.05 Politique de rééquilibrage Le Comité de placement est responsable de définir des paramètres visant le rééquilibrage périodique de la Caisse de retraite selon le portefeuille de référence. Le rééquilibrage peut être requis à la suite d'écarts de performance entre les types de placements ou à la suite d'apports ou de retraits de fonds importants. 4.06 Allocation par défaut Lorsqu’il n’est pas possible d’atteindre le pourcentage correspondant à la pondération cible dans une classe d’actif donnée, le Comité de placement spécifie à l’intérieur de la même catégorie la ou les classes d’actif de compensation appropriées. 4.07 Investissement maximal dans une seule entreprise L’investissement dans une seule entreprise peut représenter un maximum de 2 % des actifs totaux de la Caisse de retraite. L’investissement est déterminé par la somme de tous les titres détenus par la Caisse de retraite sous la forme de titres d'emprunt, de participation, ou d’autres placements. L’investissement de la Caisse de retraite dans une seule entreprise est mesuré sur la base de la juste valeur de chacun des titres détenus de cette compagnie. Lorsque le Comité de placement constate que l’investissement excède le maximum prévu de 2 %, il dispose d’un délai de 90 jours afin de procéder aux ajustements nécessaires pour les titres liquides tels que les actions, obligations et marchés monétaires. Pour les autres titres, la capacité du marché d’absorber la transaction à une valeur raisonnable doit être considérée. Les titres émis par le gouvernement fédéral ou une province canadienne ne sont pas soumis à cette contrainte. 4.08 Investissement maximal chez un seul gestionnaire Un gestionnaire ne peut recevoir le mandat de gérer des fonds qui représentent globalement plus de 15 % de l’actif de la Caisse de retraite lorsqu’il s’agit de mandats à gestion active et 35 % pour les autres types de mandats. Si les fonds confiés à un gestionnaire viennent à excéder ce plafond, le Comité de placement dispose d’un délai de 90 jours pour procéder aux ajustements nécessaires. Pour les titres moins liquides, la capacité du marché d’absorber la transaction à une valeur raisonnable doit être considérée. Les sommes confiées par le Régime à un seul gestionnaire ne doivent pas représenter plus de 10 % des actifs totaux du gestionnaire sauf si le Comité de retraite a donné son accord au préalable. Si les fonds confiés à un gestionnaire excèdent cette limite, le Comité de placement dispose d'un délai de 90 jours pour procéder aux ajustements nécessaires si le dépassement n'est pas autorisé par le Comité de retraite.

Politique de placement du RRPPUL | P a g e 12

4.09 Modifications au portefeuille de référence Dans les meilleurs délais, après l’adoption de modifications au portefeuille de référence, un plan de transition est élaboré par le Comité de placement et il est présenté au Comité de retraite. À moins d'indications contraires, le Comité de retraite désire pouvoir atteindre la répartition cible dans un délai de moins d'un an pour les placements considérés liquides et dans un horizon d'au plus de trois ans pour les autres placements. Il considère également que les transactions ne devraient pas être influencées par la conjoncture ou par la variation récente de la valeur des placements concernés. Un plan de transition dynamique peut être établi dans certains cas pour tenir compte de certains paramètres. Le Comité de placement doit alors faire un suivi auprès du Comité de retraite.

Politique de placement du RRPPUL | P a g e 13

CHAPITRE 5 : SPÉCIFICATIONS APPLICABLES AUX FONDS 5.01 Principe général La composition des fonds spécialisés est définie par le Comité de placement. Les limites qualitatives et quantitatives font partie de la Politique de gestion des placements et le Comité de placement en fait rapport périodiquement au Comité de retraite, principalement lorsque des changements y sont apportés. TITRES D’EMPRUNT 5.02 Obligations Dans une perspective d’investissement guidé par le passif, le Comité de retraite priorise les obligations à long terme par rapport à un fonds basé sur un mandat Univers. Les obligations à rendement réel sont également considérées étant donné la protection contre l’inflation qu’elles procurent. Le portefeuille d’obligations est composé de sous-portefeuilles. Le Comité de placement décide du partage entre les sous-portefeuilles en tenant compte, s’il y a lieu, des balises exprimées par le Comité de retraite. 5.03 Marché monétaire Ce fonds comprend les bons du Trésor et les titres obligataires d’une échéance inférieure à un an et tout autre titre jugé acceptable par le Comité de placement. Le Comité de placement détermine la nature des titres et les balises quant à l'exposition maximale de ce fonds par rapport à un émetteur. 5.04 Superposition obligataire Une stratégie de superposition obligataire peut être mise en place afin de réduire le risque de taux d’intérêt. Grâce à une convention d’échange de paiement (swap) ou de mise en pension avec un autre intervenant, les revenus d’intérêt de titres de marché monétaire sont cédés pour obtenir des revenus d’intérêt d’obligations, de préférence long terme, afin de réduire le désappariement entre l’actif et le passif du RRPPUL. Une gestion dynamique du niveau de superposition obligataire est effectuée afin de profiter des mouvements des taux d'intérêt et pour maintenir constant le niveau de couverture du risque de taux d'intérêt, en pourcentage du passif actuariel. Le niveau ultime de superposition est fixé à 10 %, en tenant compte des caractéristiques des titres d'emprunt du portefeuille de référence actuel. Ce niveau pourrait être majoré dans l'éventualité où les titres d'emprunt sont diversifiés et que le ratio de couverture du risque de taux d'intérêt diminue.

Politique de placement du RRPPUL | P a g e 14

TITRES DE PARTICIPATION 5.05 Actions L’investissement global en actions canadiennes, en actions américaines et en actions hors Amérique ou mondiales peut être réparti entre différents fonds spécialisés dont les caractéristiques ou le style de gestion sont différents. Le Comité de placement décide du partage entre les fonds spécialisés en tenant compte, s’il y a lieu, des balises exprimées par le Comité de retraite. On entend par hors Amérique tout pays autre que le Canada et les États-Unis. Pour les actions hors Amérique, deux créneaux sont identifiés : les actions de sociétés oeuvrant dans des pays développés et les actions de sociétés œuvrant dans des pays en émergence. Une partie ou la totalité des actions étrangères peut se gérer dans un mandat mondial. Un tel fonds spécialisé n’est pas soumis aux balises applicables aux actions américaines et aux actions hors Amérique. AUTRES PLACEMENTS 5.06 Immobilier 5.06.01 Généralités Les placements immobiliers du Fonds commun comprennent des unités de participation et des titres de propriété en immeubles. Les investissements seront effectués selon la Politique de gestion des placements - Portefeuille immobilier. 5.06.02 Répartition de l’actif immobilier La répartition géographique des investissements immobiliers doit tenir compte de la capacité du Fonds commun ou du gestionnaire choisi à contrôler ses investissements tout en favorisant les investissements réalisés au Québec. La répartition entre les diverses catégories d’immeubles est définie par le Comité de placement. 5.06.03 Politique d’achat et de vente Le Comité de placement établit une politique d’achat et de vente ainsi que les modalités pertinentes en tenant compte des exigences légales applicables. 5.06.04 Utilisation de leviers financiers Dans le cas de la gestion directe, le Comité de placement peut faire usage du levier dans la mesure où la Caisse de retraite est en mesure de diversifier son portefeuille immobilier en diminuant la mise de fonds dans chaque immeuble. Le Comité de placement établit des balises quant au niveau maximal des emprunts.

Politique de placement du RRPPUL | P a g e 15

5.06.05 Politique de gestion des immeubles La politique de gestion des immeubles relève du Comité de placement. 5.06.06 Méthode d’évaluation Aux fins du calcul du rendement et des états financiers, les immeubles sont évalués annuellement par un évaluateur externe. Dans le cas de situations particulières, le Comité de placement peut établir une juste valeur moindre que celle fixée par un évaluateur ou autre professionnel de l’immobilier. Dans l’intervalle, chaque immeuble peut être évalué par le Comité de placement en utilisant les mêmes multiples du revenu net que ceux utilisés par l'évaluateur externe. 5.07 Infrastructures 5.07.01 Généralités La caisse de retraite peut investir une partie de son actif dans des infrastructures ou dans des unités de fonds ayant cette vocation. 5.08 Placements privés 5.08.01 Généralités Les placements privés regroupent différentes formes de participation dans des entreprises qui ne sont pas transigées en bourse ou, si elles le sont, qu'elles font alors l'objet d'une acquisition visant la privatisation d'une entreprise. Sont exclus de cette définition ces formes de participation relatives exclusivement à l'immobilier et l'infrastructure, car ces créneaux sont des classes d'actif spécifiques pour le Régime. Le capital de risque, le capital de développement, les acquisitions par emprunt et les prêts mezzanines sont considérés comme des placements privés. 5.09 Autres titres d'emprunt Afin de diversifier le fonds obligataire canadien, d'autres types de titres d'emprunt peuvent faire l'objet de fonds spécialisés. Ces fonds peuvent avoir des caractéristiques différentes des obligations et des risques de crédit différents, de sorte qu'ils ne sont pas directement associés au portefeuille de titres d'emprunt. Les obligations à rendement élevé, les obligations de pays émergents, la dette hypothécaire et les prêts bancaires sont notamment considérés dans cette classe d'actif.

Politique de placement du RRPPUL | P a g e 16

CHAPITRE 6 : GESTION DES RISQUES 6.01 Principales composantes du risque de la Politique Dans un contexte d’investissement guidé par le passif actuariel, le risque de la Politique de placement se décompose en deux volets :

1) Risque Bêta : risque relié à la différence de composition du portefeuille de référence par rapport au portefeuille à risque minimal qui minimise la volatilité du surplus actuariel.

2) Risque Alpha : risque relié à la gestion du portefeuille de référence soit en déviant du

portefeuille de référence, soit en gérant activement une partie ou la totalité de la caisse au lieu d’utiliser une gestion indicielle.

Dans le cas du risque Bêta, le Comité de retraite a adopté un portefeuille de référence qui tient compte de la maturité du RRPPUL et de la volatilité tolérable au niveau du financement du Régime. La gestion des risques alpha est confiée au Comité de placement tant à l’égard du rééquilibrage que de la sélection du style de gestion pour les différents mandats de gestion. 6.02 Portefeuille à risque minimal 6.02.01 Généralités Le portefeuille à risque minimal a été construit séparément pour les membres actifs et les retraités et une combinaison proportionnelle a été effectuée. L’évolution de la proportion du passif actuariel attribuable aux retraités ferait varier la composition de ce portefeuille. 6.02.02 Composition du portefeuille à risque minimal

Le rendement espéré de ce portefeuille obligataire est de 3,5 %. Le Comité doit donc assumer un certain risque pour ramener le rendement espéré vers le taux utilisé pour la capitalisation du Régime. 6.03 Contrôles des risques Le mécanisme le plus important de contrôle du risque de la Politique de placement est la diversification. Celle-ci s’effectue à plusieurs niveaux :

1. Diversification par catégorie de placement 2. Diversification sectorielle et géographique 3. Diversification par émetteur (titres d’emprunt)

4. Diversification par gestionnaires et styles de gestion

- Obligations – mandat Univers : 35 % - Obligations – mandat à rendement réel : 65 %

Politique de placement du RRPPUL | P a g e 17

Le Comité de placement doit également mettre en place les contrôles appropriés pour réduire à un niveau acceptable les risques inhérents suivants :

risques reliés à l’exposition aux devises étrangères risque relié au choix des indices de référence risque de crédit des titres risques reliés aux gestionnaires externes risques reliés à la garde des valeurs risques reliés à l’utilisation de levier risque de défaut (titres à revenus fixes) risque de liquidité des placements risque géopolitique (au niveau des pays) risque relié à la fiscalité des placements

Périodiquement, le Comité de placement doit rendre compte au Comité de retraite de la gestion des risques reliés aux placements.

Politique de placement du RRPPUL | P a g e 18

CHAPITRE 7 : ÉLÉMENTS DIVERS 7.01 Besoins de liquidités Tel que mentionné dans le préambule, le RRPPUL décaisse sur une base mensuelle plus de 3 M$ ou près de 40 M$ par année. En conservant 1 % de l’actif du Régime en marché monétaire, le RRPPUL s’assure d’avoir les liquidités suffisantes pour pourvoir au paiement des prestations à chaque fin de mois. Les projections effectuées (sans tenir compte des cotisations d’équilibre) sur les dix prochaines années indiquent que les besoins mensuels de liquidités devraient augmenter, mais que la balise de 1 % demeure valable. Ces besoins de liquidités ont été considérés lors de l’établissement d’une allocation de près de 25 % de la Caisse dans des actifs considérés peu liquides (immobilier, infrastructure et placements privés) de même que l’utilisation de produits dérivés pour la superposition obligataire et la couverture de devise. 7.02 Liquidité et pouvoir d’emprunt Le Comité de placement peut obtenir une marge de crédit auprès d’une institution financière. L’utilisation de cette marge de crédit doit être ponctuelle et justifiée. 7.03 Gestion des devises Le Comité de retraite confie au Comité de placement la détermination du degré de couverture des placements étrangers par rapport au risque de change. Ce dernier doit informer le Comité de retraite de la stratégie adoptée et s’il y a lieu, de toute modification à cet égard. 7.04 Prêts de titres Le Comité de placement peut faire des prêts de titres. Cependant, cette opération doit faire l’objet d’une entente entre le gardien des valeurs et le Comité de placement. Ce dernier définit les modalités d’opérations de prêts de titres et fait rapport au Comité de retraite. Un collatéral d'au moins 100 % de la valeur des titres prêtés doit être reçu en garantie. Ce collatéral peut être investi dans les véhicules de placement qui se retrouvent généralement admissibles dans un portefeuille obligataire ou de marché monétaire. 7.05 Exercice des droits de vote Le Comité de placement est responsable de l’exercice des droits de vote et autres privilèges attachés aux titres que possède le Fonds commun. De plus, le Comité de placement peut donner des directives aux gestionnaires à ce sujet lorsqu’il le juge à propos.

Politique de placement du RRPPUL | P a g e 19

7.06 Conformité aux lois La Politique de placement respecte en tout point les lois et règlements applicables. 7.07 Commissions dirigées L’utilisation de commissions dirigée n’est pas permise. 7.08 Rapport de conformité

Au moins une fois par année, le Comité de placement transmet au Comité de retraite un rapport confirmant le respect des contraintes contenues dans la présente politique et contenant toute autre information jugée pertinente par le Comité de retraite. 7.09 Évaluation des résultats

Mensuellement, le Comité de placement évalue la performance de chacun des portefeuilles et celle de la Caisse et, par la suite, transmet les résultats au Comité de retraite. Les rapports de performance doivent permettre au Comité de retraite d’évaluer la valeur ajoutée par chaque gestionnaire ainsi que pour le Régime à l’égard de son portefeuille de référence. Trimestriellement, la performance de la Caisse et des différents fonds doit être comparée à celle de caisses de retraite similaires.

Politique de placement du RRPPUL | P a g e 20

ANNEXE A : POLITIQUE SUR LES INVESTISSEMENTS RESPONSABLES

Ce document présente la politique établie conjointement par les Régimes de retraite de l’Université Laval et le Fonds commun de placement des régimes de retraite de l’Université Laval. Il fait état des critères utilisés par le FCP et par nos gestionnaires en matière d’investissement responsable. Notre politique se concentre sur trois éléments spécifiques :

1) La gestion proactive des droits de vote. 2) L’identification de l’adhésion de nos gestionnaires à des Principes en Investissement

responsable (PIR). 3) L’identification de l’adoption par nos gestionnaires d’une politique d’investissement

prenant en compte des facteurs d’investissement responsable. 1. Gestion proactive des droits de vote : Pour les gestionnaires de portefeuilles d’actions en titres ségrégués, le FCP a mandaté la firme Groupe Investissement Responsable (GIR) pour effectuer la gestion des votes. Pour les portefeuilles en « fonds », les gestionnaires exercent les votes selon leur propre politique. 2. Adhésion des gestionnaires du FCP à des « Principes en politique

d’investissement responsable » Le FCP valide annuellement l’adhésion de ses gestionnaires aux « Principes pour l’investissement responsable » institués par le Secrétaire général de l’Organisation des Nations Unies. Ces principes ont été établis par un groupe international d’investisseurs institutionnels en raison de l’importance croissante des questions environnementales, sociales et de gouvernance d’entreprise (ESG) pour les pratiques d’investissement. Les six principes sont les suivants :

1. Nous prendrons en compte les questions ESG dans les processus d’analyse et de décision en matière d’investissements.

2. Nous serons des investisseurs actifs et prendrons en compte les questions ESG dans nos politiques et pratiques d’actionnaires.

3. Nous demanderons aux entités dans lesquelles nous investissons de publier des informations appropriées sur les questions ESG.

4. Nous favoriserons l’acceptation et l’application des Principes auprès des acteurs de la gestion d’actifs.

5. Nous travaillerons ensemble pour accroitre notre efficacité dans l‘application des Principes. 6. Nous rendrons compte individuellement de nos activités et de nos progrès dans

l’application des principes. De plus en plus de gestionnaires d’actifs et de firmes de services professionnels s’engagent à respecter ces principes dans leurs activités d’investissement en devenant signataire auprès de l’Organisation des Nations Unies. Il y a maintenant plus de 1 200 signataires représentant plus de 35 billions de dollars américains en actifs sous gestion.

Politique de placement du RRPPUL | P a g e 21

3. Adoption par les gestionnaires du FCP d’une politique d’investissement prenant en compte les facteurs IR dans leur analyse au niveau de la gestion des mandats du FCP

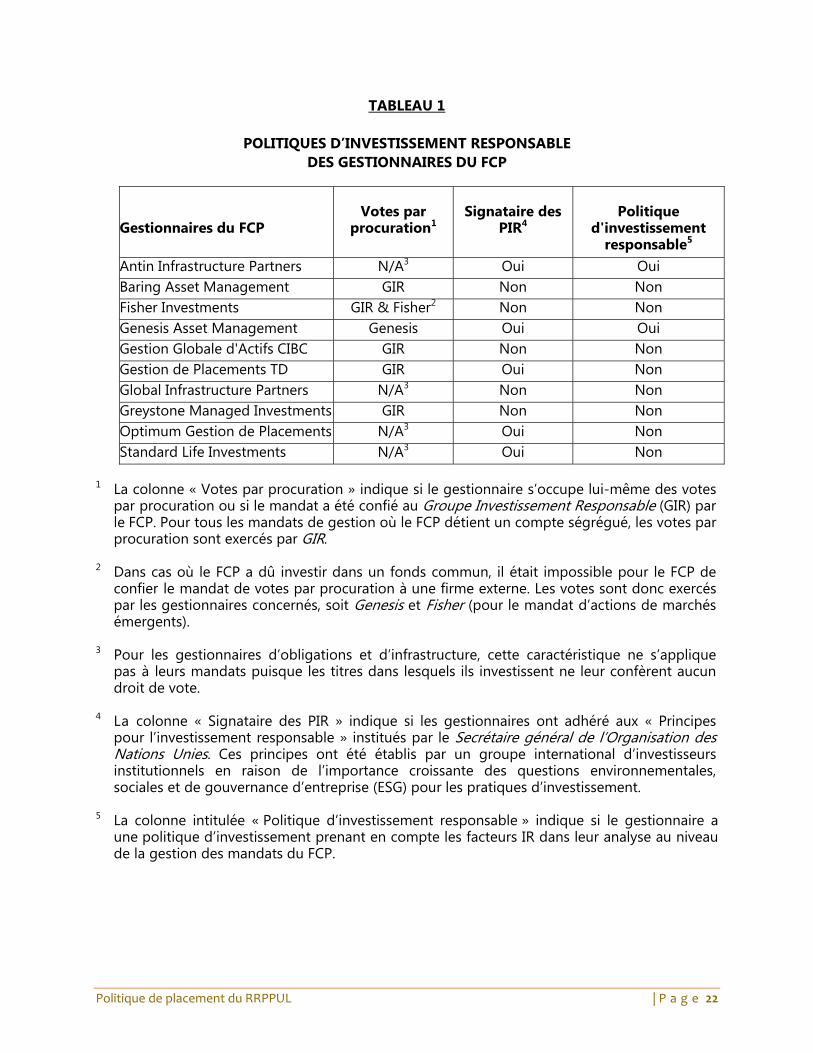

Le FCP valide annuellement l’adoption par ses gestionnaires de pratiques prenant en compte les facteurs IR dans la gestion des mandats du FCP. Actuellement, seulement deux gestionnaires prennent en compte ces facteurs dans leur processus de gestion, soit Antin et Genesis. MISE À JOUR DE LA POLITIQUE Le FCP et les régimes de retraite sont toujours à l’affût de nouvelles pratiques en matière d’IR et conviennent de réviser et d’adopter cette politique annuellement. Le Tableau 1 résume les différentes pratiques en termes d’IR utilisées par les gestionnaires du FCP. Le détail des différents éléments suit en annexe.

Politique de placement du RRPPUL | P a g e 22

TABLEAU 1

POLITIQUES D’INVESTISSEMENT RESPONSABLE DES GESTIONNAIRES DU FCP

Gestionnaires du FCP

Votes par procuration1

Signataire des PIR4

Politique

d'investissement responsable5

Antin Infrastructure Partners N/A3 Oui Oui

Baring Asset Management GIR Non NonFisher Investments GIR & Fisher2 Non Non

Genesis Asset Management Genesis Oui Oui

Gestion Globale d'Actifs CIBC GIR Non NonGestion de Placements TD GIR Oui Non

Global Infrastructure Partners N/A3 Non NonGreystone Managed Investments GIR Non Non

Optimum Gestion de Placements N/A3 Oui Non

Standard Life Investments N/A3 Oui Non 1 La colonne « Votes par procuration » indique si le gestionnaire s’occupe lui-même des votes

par procuration ou si le mandat a été confié au Groupe Investissement Responsable (GIR) par le FCP. Pour tous les mandats de gestion où le FCP détient un compte ségrégué, les votes par procuration sont exercés par GIR.

2 Dans cas où le FCP a dû investir dans un fonds commun, il était impossible pour le FCP de

confier le mandat de votes par procuration à une firme externe. Les votes sont donc exercés par les gestionnaires concernés, soit Genesis et Fisher (pour le mandat d’actions de marchés émergents).

3 Pour les gestionnaires d’obligations et d’infrastructure, cette caractéristique ne s’applique

pas à leurs mandats puisque les titres dans lesquels ils investissent ne leur confèrent aucun droit de vote.

4 La colonne « Signataire des PIR » indique si les gestionnaires ont adhéré aux « Principes

pour l’investissement responsable » institués par le Secrétaire général de l’Organisation des Nations Unies. Ces principes ont été établis par un groupe international d’investisseurs institutionnels en raison de l’importance croissante des questions environnementales, sociales et de gouvernance d’entreprise (ESG) pour les pratiques d’investissement.

5 La colonne intitulée « Politique d’investissement responsable » indique si le gestionnaire a

une politique d’investissement prenant en compte les facteurs IR dans leur analyse au niveau de la gestion des mandats du FCP.

Politique de placement du RRPPUL | P a g e 23

ANNEXE 1

POLITIQUE DE DROIT DE VOTE GROUPE INVESTISSEMENT RESPONSABLE L’exercice des votes par le GIR est effectué selon la politique CAUCUS. Cette politique a été rédigée et est revue annuellement par les clients de GIR qui y ont adhéré. La politique CAUCUS est basée sur les politiques de vote les plus progressistes de l’industrie. Elle comprend des critères sur 1) les états financiers 2) le conseil d’administration 3) la rémunération des dirigeants 4) le droit des actionnaires 5) la structure du capital et 6) la responsabilité sociale. Elle est le produit de la concertation entre les experts du GIR et les clients qui l’utilisent. Le FCP participe au processus de révision annuelle et exprime son opinion quant aux pratiques décrites dans la politique. Le GIR envoie hebdomadairement une « Note aux professionnels » qui est une mise à jour sur des événements importants dans le milieu de l’investissement responsable. Sur une base annuelle, le FCP assiste à la présentation du Rapport sur les enjeux du GIR. Ce rapport fait part des enjeux au niveau environnemental, social et gouvernance. Mentionnons qu’une présentation est aussi effectuée sur une base annuelle au Comité de placement élargi du FCPRRUL par la personne responsable au GIR. De plus, le FCP procède à une vérification du processus de votre de GIR et indique les résultats dans son rapport de conformité trimestriel qui est présenté au Comité de placement du FCPRRUL. GENESIS (CLASSE D’ACTIFS : MARCHÉS ÉMERGENTS) Conformément aux règles de « ERISA » et des fonds de pension similaires, le vote par procuration est une responsabilité fiduciaire que Genesis, en tant que gestionnaire de portefeuille, doit exercer en appliquant des caractéristiques de « prudence » et « bénéfice exclusif » de la même façon que la sélection et la rétention des investissements. Genesis utilise les services d‘ISS. Un département spécial est responsable de la révision et de la documentation reçue d‘ISS avant que l’information soit présentée à l’équipe d’investissement de Genesis. Des requêtes spéciales peuvent être transmises aux spécialistes des pays ou des secteurs pour leur contribution afin de déterminer si les sujets de vote affectent la valeur des titres détenus. Les droits de vote sont ensuite exercés de façon prudente et dans l'intérêt fondamental des participants et des fonds de pension concernés. Genesis donne ses instructions à ISS. Dans un cas de conflit d’intérêts, Genesis avise le client afin d’obtenir son consentement pour voter.

Politique de placement du RRPPUL | P a g e 24

ANNEXE 2

POLITIQUE D’INVESTISSEMENT RESPONSABLE ANTIN (CLASSE D’ACTIFS : INFRASTRUCTURE) Le gestionnaire en infrastructure Antin possède une politique IR. Il applique les six principes des Nations- Unies. Antin s’assure que les critères IR font partie du processus de décision dans la politique d’investissement. Il identifie et surveille les enjeux importants au niveau IR pour tous les investissements en portefeuille et pour les projets de transactions. Antin utilise son droit de vote aux assemblées et maintient un dialogue constant avec la direction des compagnies en ce qui a trait aux facteurs IR. Il publie un rapport annuel sur les facteurs IR concernant toutes les compagnies en portefeuille. GENESIS (CLASSE D’ACTIFS : MARCHÉS ÉMERGENTS) Genesis tient compte de facteurs IR dans son processus d’investissement, car il croit que le comportement irresponsable d’une compagnie est incompatible avec un succès soutenu à long terme. Genesis se concentre sur trois aspects, soit : Droits des actionnaires Dans les marchés où les droits des investisseurs ne sont pas bien définis, il est possible que Genesis évite ces marchés comme investissement, ou au moins entre dans une discussion pour apporter des changements. Traitement de la main d’œuvre Idéalement, les pays où Genesis investit devraient avoir signé les conventions suivantes : International Labour Organization Declaration on Fundamental Principles and Rights at Work. Cette déclaration donne le droit aux travailleurs de s’associer, de faire la grève, de négocier collectivement, est contre les travaux forcés et fournit des standards quant aux conditions de travail et à la rémunération. Dans certains cas, même si le pays n’a pas signé cette convention, il peut exister des pratiques en ce sens, comme en Corée du Sud. Concernant le travail des enfants, dans la plupart des pays il existe une protection légale, qui est plus ou moins respectée. Par expérience, Genesis mentionne que ces pratiques s’effectuent à faibles échelles, surtout dans l’industrie du textile. Ces compagnies n’ont pas d’intérêt pour Genesis ni pour ses clients institutionnels. Responsabilité sociale Genesis favorise les compagnies ayant un rôle important dans sa société immédiate et qui tiennent compte de l’effet à long terme de leurs décisions d’affaires. Droit de vote Genesis a une politique de vote IR, telle que décrite ci-dessus.

Politique de placement du RRPPUL | P a g e 25

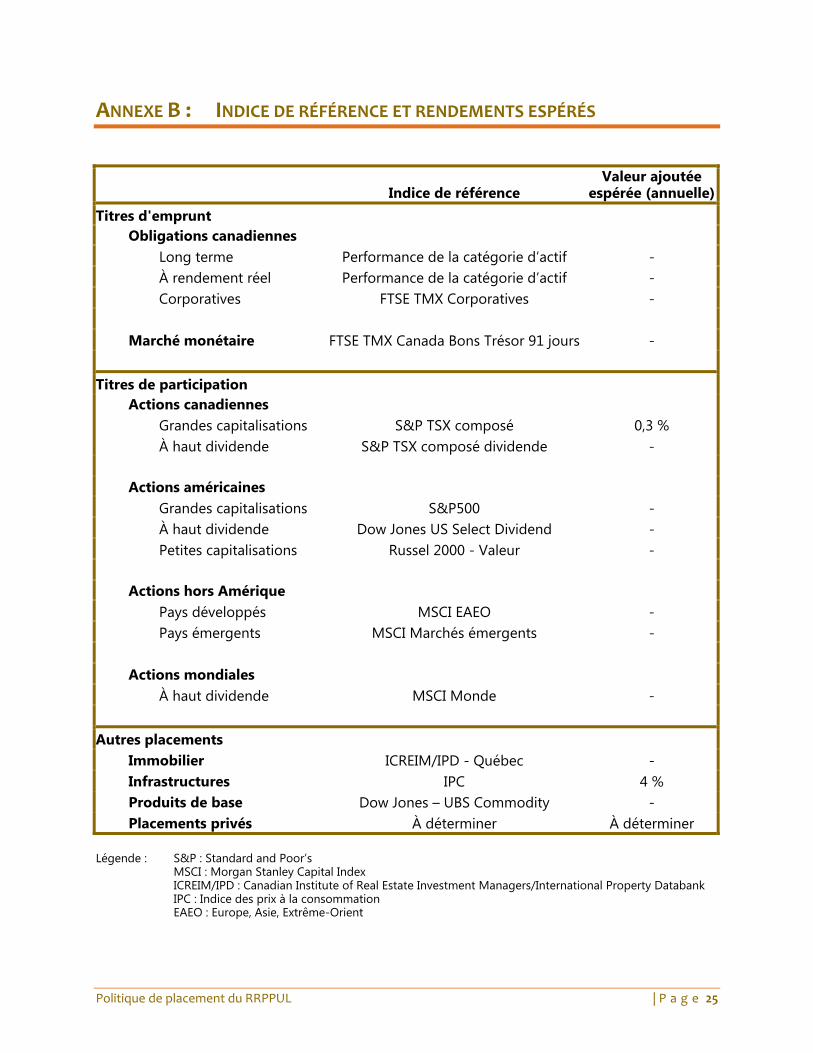

ANNEXE B : INDICE DE RÉFÉRENCE ET RENDEMENTS ESPÉRÉS

Indice de référence Valeur ajoutée

espérée (annuelle)

Titres d'emprunt Obligations canadiennes

Long terme Performance de la catégorie d’actif -

À rendement réel Performance de la catégorie d’actif -

Corporatives FTSE TMX Corporatives -

Marché monétaire FTSE TMX Canada Bons Trésor 91 jours -

Titres de participation Actions canadiennes

Grandes capitalisations S&P TSX composé 0,3 %

À haut dividende S&P TSX composé dividende -

Actions américaines

Grandes capitalisations S&P500 -

À haut dividende Dow Jones US Select Dividend -

Petites capitalisations Russel 2000 - Valeur -

Actions hors Amérique

Pays développés MSCI EAEO -

Pays émergents MSCI Marchés émergents -

Actions mondiales

À haut dividende MSCI Monde -

Autres placements

Immobilier ICREIM/IPD - Québec -

Infrastructures IPC 4 %

Produits de base Dow Jones – UBS Commodity -

Placements privés À déterminer À déterminer Légende : S&P : Standard and Poor’s MSCI : Morgan Stanley Capital Index ICREIM/IPD : Canadian Institute of Real Estate Investment Managers/International Property Databank IPC : Indice des prix à la consommation EAEO : Europe, Asie, Extrême-Orient

Politique de placement du RRPPUL | P a g e 26

ANNEXE C : HISTORIQUE DU PORTEFEUILLE DE RÉFÉRENCE

Date d'adoption de la Politique 24-04-2015 15-12-2011 29-02-2008 27-01-2006 28-09-2001 18-12-1997 26-03-1993 01-06-1989

Conseiller/Analyse Normandin Normandin Normandin Mercer Mercer FCP FCP avant

scission Beaudry Beaudry Beaudry première % observés

Obligations canadiennes

Mandat univers 36,3% 24% 33% 36,5%

Gestion active 14% 7,7% 6,5%

Long terme provincial 21% 30% 32% 14,5% 10% 10%

À haut rendement 2%

À rendement réel 7% 12% 12% 28,5%

Crédit corporatif 12%

Total obligations 40% 42% 44% 57% 44% 43% 43% 37%

Hypothèques 3% 10%

Marché monétaire 1% 1% 1% 1% 1% 0,5% 4% 8%

TOTAL - TITRES D'EMPRUNT 41% 43% 45% 58% 45% 43% 50% 55%

Actions canadiennes Grandes capitalisations 8% 8% 8% 7% 8,3% 22% 19,9% 29%

Petites capitalisations 2% 7% 6,1% 4% 2,1%

Haut dividende 3% 3%

Total actions canadiennes 8% 11% 13% 14% 14,4% 26% 22% 29%

Actions américaines

Grandes capitalisations 10% 10% 10% 7% 14,4%

Petites capitalisations 7%

Haut dividende 3% 3% Actions Actions Actions

Total actions américaines 10% 13% 13% 14% 14,4% étrangères étrangères étrangères

Actions hors Amérique 26% 20% 10%

Marchés développés 7% 7% 14% 14,4%

Marchés émergents 5% 5% 5%

Total actions hors Amérique 5% 12% 12% 14,0% 14,4%

Actions mondiales 12%

TOTAL - TITRES DE PARTICIPATION 35% 36% 38% 42% 43,2% 52% 42% 39%

Produits de base 4% 8%

Immobilier 11% 10% 10% 3,8% 5% 8% 6%

Infrastructures 9% 7% 7%

Placements privés 4% 0,1% 0,1%

TOTAL - AUTRES PLACEMENTS 24% 21% 17% 0% 11,8% 5% 8% 6%

TOTAL - CAISSE 100% 100% 100% 100% 100% 100% 100% 100%

SUPERPOSITION OBLIGATAIRE 4% 10% 10% 17%

Notes De 1989 à 1993, la politique de placement était celle du RRUL car la scission n'était pas finalisée.

Avant 2001, les actions étrangères étaient gérées globalement.

Politique de placement du RRPPUL | P a g e 27

ANNEXE D : ENTENTE DE GESTION ET DÉLÉGATIONS DE POUVOIRS

INTERVENUE LE 13 SEPTEMBRE 2007

ENTENTE DE GESTION ET DÉLÉGATION DE POUVOIRS

INTERVENUE LE 13 septembre 2007

ENTRE:

LE COMITÉ DE RETRAITE DU RÉGIME DE RETRAITE DES EMPLOYÉS ET EMPLOYÉES DE L'UNIVERSITÉ LAVAL;

LE COMITÉ DE RETRAITE DU RÉGIME DE RETRAITE DES PROFESSEURS ET PROFESSEURES DE L'UNIVERSITÉ LAVAL;

LE COMITÉ DE RETRAITE DU RÉGIME DE RETRAITE DU PERSONNEL PROFESSIONNEL DE L'UNIVERSITÉ LAVAL;

(ci-après appelés les "Comités de retraite RRUL")

LE COMITÉ DE RETRAITE DU RÉGIME COMPLÉMENTAIRE DE RETRAITE DE L'UNIVERSITÉ LAVAL;

(ci-après appelé le "Comité de retraite RCRUL")

(les Comités de retraite RRUL et le Comité de retraite RCRUL étant ci-après appelés les "Comités de retraite")

ET

LE COMITÉ DE PLACEMENT DES RÉGIMES DE RETRAITE DE L'UNIVERSITÉ LAVAL;

(ci-après appelé le "Comité de placement")

ATTENDU que les Comités de retraite sont les administrateurs et les fiduciaires des régimes de retraite de l'Université Laval auxquels réfère leur nom respectif (les "Régimes de retraite de l'Université Laval");

ATTENDU que les Comités de retraite ont déjà délégué certains pouvoirs au Comité de placement, mais qu'il y a lieu de préciser certains éléments de cette délégation et des autres fonctions exercées par le Comité de placement;

ATTENDU que le Comité de placement est administrateur et fiduciaire du Fonds commun de placement des Régimes de retraite de l'Université Laval (le "Fonds commun");

ATTENDU que l'actif des Régimes de retraite de l'Université Laval est investi, en tout ou en partie, dans le Fonds commun;

Politique de placement du RRPPUL | P a g e 28

EN CONSÉQUENCE, LES PARTIES CONVIENNENT DE CE QUI SUIT :

1. La présente entente remplace les documents suivants, à compter de la date de sa signature :

l'instrument de création d'un comité de placement et de délégation de pouvoirs intervenu entre les Comités de retraite RRUL le 17 décembre 1993, tel que modifié par la Modification numéro 1 à un instrument de création d'un comité de placement et de délégation de pouvoirs entrée en vigueur le 1er janvier 1994 ("l'Instrument de délégation");

la délégation de pouvoirs contenue dans la Convention d'adhésion au Fonds commun pour les Régimes de retraite de l'Université Laval intervenue entre le Comité de retraite RCRUL et le Comité de placement le 3 novembre 2003.

2. Les membres du Comité de placement désignés en vertu de l'Instrument de délégation demeurent en poste jusqu'à ce qu'ils soient remplacés conformément à la présente entente.

3. Chaque Comité de retraite adopte sa propre politique de placement et la modifie de temps à autre (la "Politique de placement").

4. La portion de l’actif de chaque Régime de retraite de l’Université Laval que chaque Comité de retraite détermine est, selon les instructions du Comité de retraite pertinent, investie par le Comité de placement dans le Fonds commun en conformité avec la Politique de placement du Régime de retraite de l’Université Laval concerné et, à cette fin, les Comités de retraite délèguent tous les pouvoirs nécessaires au Comité de placement.

5. Dans le cadre de la présente entente, le Comité de placement convient notamment de :

a) sélectionner un ou des gestionnaires de tout ou partie du Fonds commun de gérer la répartition des actifs du Fonds commun entre les gestionnaires retenus dans le respect des contraintes des Politiques de placement et d’assurer le suivi et la conformité des mandats de gestion;

b) sélectionner un ou des gardiens de valeurs pour tout ou partie du Fonds commun;

c) faire vérifier les états financiers consolidés du Fonds commun par des vérificateurs externes;

d) adopter les états financiers consolidés du Fonds commun;

e) respecter les contraintes de placement définies par chaque Comité de retraite dans sa Politique de placement et informer, s'il y a lieu, chaque Comité de retraite concerné de tout manquement à cet égard;

f) tenir un système comptable permettant d'assurer l'intégrité de la caisse de retraite de chaque Régime de retraite de l'Université Laval;

Politique de placement du RRPPUL | P a g e 29

g) adopter annuellement un budget d'opération et en assurer le contrôle;

h) procéder dans les meilleurs délais à l'investissement des fonds provenant des Régimes de retraite de l'Université Laval ainsi qu'au transfert des fonds que les Comités de retraite peuvent requérir pour procéder au paiement de prestations;

i) adopter un code d'éthique et de déontologie et en assurer l'application;

j) gérer un registre de conflit d'intérêts des membres du Comité de placement, de ses comités ou sous-comités et de son personnel.

6. Le Comité de placement possède tous les pouvoirs nécessaires pour exercer et mettre en œuvre les pouvoirs et fonctions qui lui sont délégués ou conférés en vertu de la présente entente et peut prendre toutes les mesures propres à en assurer l'exécution, de la même manière que si ces pouvoirs et fonctions étaient assumés par les Comités de retraite eux-mêmes.

Le Comité de placement peut, notamment :

a) engager du personnel et déterminer leurs conditions de travail;

b) créer les comités et sous-comités qu'il juge nécessaires pour l'exercice de ses fonctions, en fixer la composition et leur déléguer les pouvoirs qu'il juge appropriés, selon le cas;

c) nommer des personnes à titre de membres sans droit de vote du Comité de placement ou pour siéger à d'autres comités ou sous-comités créés en vertu du paragraphe précédent;

d) retenir les services de tout professionnel ou fournisseur externe en vue de l'appuyer dans l'exercice de ses fonctions;

e) adopter des règles de fonctionnement et des pratiques administratives;

f) désigner des représentants aux fins de l'administration du Fonds commun;

g) proposer aux Comités de retraite des modifications à leur politique de placement;

h) déléguer tout ou partie de ses pouvoirs et fonctions.

7. Le Comité de placement est composé de six personnes, soit deux représentants désignés, de temps à autre, respectivement par chacun des Comités de retraite RRUL, dont un représente les participants du régime concerné et l'autre représente l'Université Laval. Toute vacance au Comité de placement est comblée sans délai par le Comité de retraite concerné.

8. Tous les frais, de quelque nature que ce soit, encourus par le Comité de placement relativement à la gestion du Fonds Commun et de l'actif des Régimes de retraite de l'Université Laval, sont à la charge du Fonds commun et de l'actif des Régimes de retraite de l'Université Laval.

Politique de placement du RRPPUL | P a g e 30

9. Le Comité de placement doit agir avec prudence, diligence et compétence, comme le ferait en de pareilles circonstances une personne raisonnable; il doit aussi agir avec honnêteté et loyauté dans le meilleur intérêt des participants et des bénéficiaires des Régimes de retraite de l'Université Laval.

10. Le Comité de placement doit respecter toutes les dispositions légales qui concernent l'investissement des caisses de retraite des régimes complémentaires de retraite et doit agir dans les limites des attributions qui lui sont conférées par la présente entente.

11. Le Comité de placement fait rapport de ses activités aux Comités de retraite au moins tous les trimestres ou plus fréquemment si ceux-ci l'exigent.

12. La présente entente peut être révoquée en tout ou en partie par l'un des Comités de retraite au moyen d'un avis écrit d'au moins quatre-vingt-dix (90) jours aux autres Comités de retraite et au Comité de placement. Elle peut également être modifiée en tout temps par entente écrite entre les parties.

13. La présente entente constitue une délégation au sens de la Loi sur les régimes complémentaires de retraite du Québec (L.R.Q. c. R-15.1) et doit être régie et interprétée conformément aux lois du Québec.

Politique de placement du RRPPUL | P a g e 31

EN FOI DE QUOI, les parties ont signé, à Québec, ce 13e jour du mois de septembre 2007 la présente entente de délégation en cinq (5) exemplaires.

Louis Jalbert (signature) Louis Jalbert, président Comité de retraite du Régime de retraite des employés et employées de l'Université Laval

Esther Déom (signature) Esther Déom, présidente Comité de retraite du Régime de retraite des professeurs et professeures de l'Université Laval

Marc Boivin (signature)Marc Boivin, président Comité de retraite du Régime de retraite du personnel professionnel de l'Université Laval

François Hudon (signature) François Hudon, président Comité de retraite du Régime complémentaire de retraite de l'Université Laval

Esther Déom (signature) Esther Déom, présidente Comité de placement des Régimes de retraite de l'Université Laval

Politique de placement du RRPPUL | P a g e 32

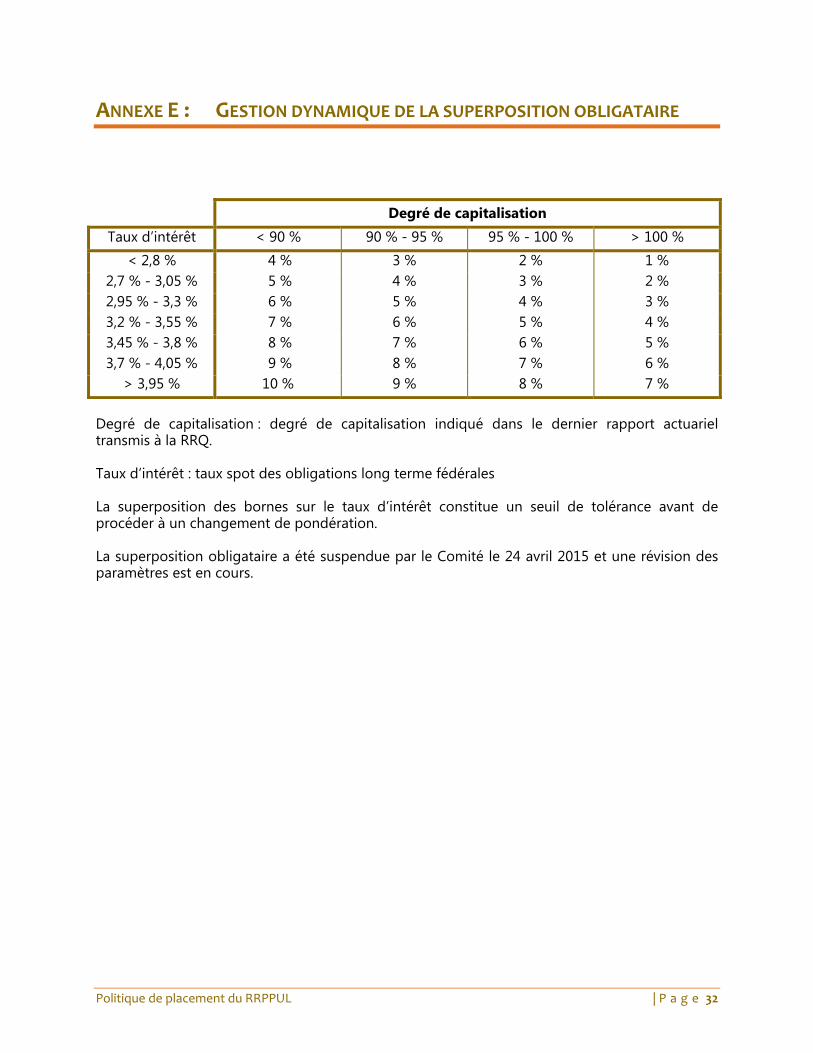

ANNEXE E : GESTION DYNAMIQUE DE LA SUPERPOSITION OBLIGATAIRE

Degré de capitalisation

Taux d’intérêt < 90 % 90 % - 95 % 95 % - 100 % > 100 %

< 2,8 % 4 % 3 % 2 % 1 %2,7 % - 3,05 % 5 % 4 % 3 % 2 %2,95 % - 3,3 % 6 % 5 % 4 % 3 %3,2 % - 3,55 % 7 % 6 % 5 % 4 %3,45 % - 3,8 % 8 % 7 % 6 % 5 %3,7 % - 4,05 % 9 % 8 % 7 % 6 %

> 3,95 % 10 % 9 % 8 % 7 %

Degré de capitalisation : degré de capitalisation indiqué dans le dernier rapport actuariel transmis à la RRQ. Taux d’intérêt : taux spot des obligations long terme fédérales La superposition des bornes sur le taux d’intérêt constitue un seuil de tolérance avant de procéder à un changement de pondération. La superposition obligataire a été suspendue par le Comité le 24 avril 2015 et une révision des paramètres est en cours.