2002-06 un modèle déterminant la performance des … · 2002-06 un modèle déterminant la...

TRANSCRIPT

2002-06Un modèle déterminant la performance des Banques :

“BANQUE-OPERA”

Ömür SÜER

Université de Galatasaray, [email protected]

Résumé: L’objectif de cette étude est de proposer un modèle systémique qui soit en mesure d’intégrer l’ensemble des interrelations ou encore des liens pouvant relier la performance bancaire et ses déterminants. Dans cette optique, le modèle “BANQUE-OPERA” est présenté.

Abstract: The aim of this paper is to propose a systemic model which is developed in order to measure not only the relationships between “bank performance” and “its determinants” but also the interrelationships among different determinants of bank performance. Within this scope, the model “BANK-OPERA” is presented.

1 Introduction

La structure des systèmes bancaires a connu de nombreux changements depuis les années quatre-vingts. Ces changements sont le fruit de l’adaptation des banques au nouvel ordre des marchés financiers marqué par une ouverture des marchés qui s’est traduite par une accentua-tion de la concurrence. Dans le cadre d’une telle restructuration des systèmes bancaires, comprendre “la performance bancaire” et “ses déterminants” devient un enjeux important.

La revue de littérature nous a montré que “la performance bancaire” est représentée essen-tiellement par les indicateurs quantitatifs ou quantifiables tels que les indicateurs financiers (ROA, ROE, etc.). La même situation tend à se retrouver lorsque l’on étudie “les déterminants de la performance bancaire”. En effet, la littérature retient essentiellement des variables internes ou externes de nature quantitative ou quantifiable pour expliquer la performance bancaire. Bien que ces dernières rendent compte de la performance bancaire, nous estimons qu’elles sont parcellaires et donc insuffisantes. Pour notre part, nous supposons que la performance d’une banque, en tant qu’entreprise multiproduit (ou multiservice), qui opère dans un environnement incertain et volatile (Naylor, 1995, p :58), est sûrement affectée non seulement par les variables internes de nature quantitative (p.ex. les ratios financiers) mais aussi par les variables internes de nature qualitative (p.ex : les variables concernant les activités, les préférences managériales etc.). Cette position a deux conséquences. Tout d’abord, pour aborder la question de la perfor-mance d’un établissement bancaire, il est nécessaire de se référer à un modèle global qui permet d’intégrer à la fois les aspects financiers, organisationnels et environnementaux. De surcroît, il est nécessaire que ce modèle prenne en compte les intéractions entre chacun de ces aspects puisqu’une banque doit être conçue comme un système ayant des fonctions ou encore des déter-minants multiples qui sont en interaction entre eux et avec l’environnement (Schein, 1971, p:94). Dans cette optique, l’objectif de cette étude est de proposer un modèle systémique qui soit en mesure d’intégrer l’ensemble des interrelations ou encore des liens pouvant relier la performance bancaire et ses déterminants. Afin de réaliser notre objectif, nous avons construit le modèle “BANQUE-OPERA”. Ce dernier est une transposition du modèle “OPERA” qui est un modèle générique conçu pour le diagnostic d’une entreprise non financière par Capet, Causse et Meunier (1983). Dans le cadre du modèle OPERA, le modèle BANQUE-OPERA crée et utilise ses propres dimensions et variables en tenant compte de la nature particulière des banques. Nous exposerons tout d’abord les caractéristiques des dimensions du modèle BANQUE-OPERA avant d’explorer les liens unissant ces dimensions.

IAE de Paris (Université Paris 1 • Panthéon - Sorbonne) - GREGOR - 2002-06 - 2

2 Les dimensions du modèle « BANQUE-OPERA »

Le modèle BANQUE-OPERA propose de mettre en relation cinq catégories de dimen-sion. Ces dimensions représentent: l’environnement bancaire, la personnalité, les activités, l’organisation/les moyens, le potentiel/les résultats. Au sein de ces dimensions existent des différentes variables.

2.1 Environnement bancaireDe même que le modèle OPERA, le modèle BANQUE-OPERA retient le caractère

parfois auto-entretenu de certains indicateurs de l’environnement (p.ex. croissance, inflation). Ces indicateurs environnementaux ont aussi un impact sur les autres dimensions retenues dans le modèle car comme le souligne Naylor (1995, p :58) :

“Une banque est une firme multi-produits et multi-services qui fonctionne dans un envi-ronnement (ou marché) caractérisé par l’incertitude et la volatilité à long et à court terme en termes d’actifs et de passifs”.

On peut décrire la relation “environnement-banque” de la manière suivante :Figure 1 : la relation Banque-environnement

Source : d’après Capet, Causse et Meunier (1986, p :47)

Les indicateurs choisis comme représentants des variables de l’environnement bancaire retenues dans le cadre du modèle BANQUE-OPERA peuvent être :

- Environnement économique : le taux d’intérêt réel ou nominal, la croissance du produit intérieur brut, le produit intérieur brut par personne, le taux d’inflation, les importations, les exportations, le taux de change.

- Environnement démographique: la population urbaine (ayant le potentiel d’affecter le taux de bancarisation).

- Environnement réglementaire: la garantie illimitée des dépôts par l’État, la politique pu-blique (p.ex. secteur de l’économie faisant l’objet d’une aide de l’Etat).

- Structure du marché: le ratio de concentration.

2.2 Personnalité La dimension “pouvoir et préférences” du modèle OPERA est indissociable de la question

de la structure de la propriété et plus précisément du rapport entre celle-ci et la manière dont est gérée une organisation. Cette problématique est au centre de la théorie de l’agence qui elle même trouve son origine dans les préoccupations exprimées par Adam Smith (1776, cité par Coriat et Weinstein, 1995, p:93) ainsi que par Berle et Means (19321, cité par Coriat et Weins-

1. Berle, A. et G. Means (1932), The Modern Corporation and Private Property, New York: World Inc.

Environnement économique, démographique et réglementaire

Structure du marché

BANQUE

Emprunteurs Main d’œuvre

Déposants et autres

IAE de Paris (Université Paris 1 • Panthéon - Sorbonne) - GREGOR - 2002-06 - 3

tein, 1995, p:93) concernant la séparation entre les propriétaires et les dirigeants. De cette sépa-ration émergent des gestionnaires-dirigeants dont les objectifs peuvent être éloignés de ceux des actionnaires-propriétaires. Cette divergence d’intérêt a conduit Jensen et Meckling (1976) à formaliser cette relation actionnaires-gestionnaires au travers d’une relation dite d’agence qui peut s’exprimer ainsi “Nous définissons une relation d’agence comme un contrat par lequel une ou plusieurs personnes (le principal) engage une autre personne (l’agent) pour exécuter en son nom une tâche quelconque qui implique une délégation d’un certain pouvoir de décision à l’agent” (Coriat et Weinstein, 1995, p:93). Cependant, comme le note Charreaux (1987), cette relation peut s’appliquer dans toute relation contractuelle entre deux individus. En substance, une relation d’agence peut survenir lorsque deux éléments sont réunis. Tout d’abord, les intérêts des deux partis en présence divergent. D’autre part, l’information n’est pas parfaite pour le prin-cipal. Dans ce cadre, l’objectif du principal est de réduire la marge de manœuvre de l’agent en mettant en place un ensemble de dispositifs de contrôle/de surveillance. De plus, le principal peut, au travers de mécanismes d’incitation, tenter d’amener l’agent à agir conformément à ses intérêts. L’ensemble de ces dispositifs génèrent des coûts d’agence. En conséquence, la disso-ciation de la propriété et de la gestion dans le cadre de la firme managériale conduirait donc à une situation sous-optimale. Dans cette situation, pourquoi ne pas réunir les fonctions de “diri-geant” et de “propriétaire”? La réponse est apportée par Fama et Jensen (1983). En effet, pour les organisations complexes, c’est-à-dire, dans les organisations ou les informations sont répar-ties entre différents agents, la séparation entre les propriétaires qui assument le risque financier et les managers qui agissent au quotidien peut-être un facteur d’efficacité. Fondamentalement, l’un des objectifs poursuivit par la théorie de l’agence consiste à rechercher quel(s) sont la/les configuration(s) contractuelle(s) la/les plus efficiente(s). Dans cette perspective, de nombreux travaux se sont penchés sur la relation existant entre la performance des firmes et la structure de propriété. Selon Charreaux (1991, p:522), en ce qui concerne le lien performance-structure trois conceptions principales s’affrontent :

- la thèse de la convergence d’intérêts est défendue par Berle et Means (1932, cité par Co-riat et Weinstein, 1995), puis par Jensen et Meckling (1976, cité par Coriat et Weinstein, 1995). Au terme de cette première approche, plus la partie de capital détenue par les ma-nagers est forte plus ces derniers tendent a se conformer aux intérêts des actionnaires.

- la thèse de la neutralité est proposée par Demsetz (1983). Pour cet auteur la structure de propriété est le résultat de plusieurs pressions provenant tant de l’environnement que de la firme elle-même. En conséquence, la structure de propriété adoptée par une firme per-mettrait de maximiser le profit. Charreaux conclut en estimant que selon cet auteur, “les structures sont équivalentes”. Cependant, il existe une alternative à la position de Dem-setz (1983), que Charreaux qualifie de “neutralité atténuée”, qui serait représenté par Fama et Jensen (1983). Dans cette optique, “toute forme organisationnelle apparaît com-me une modalité permettant de gérer les relations d’agence. À un moment donné, la struc-ture organisationnelle représente un équilibre qui résulte des pressions concurrentielles qui s’exercent sur les différents marchés externes mais également des arrangements in-ternes. Cet équilibre évolue en fonction des modifications qui se produisent sur les mar-chés, mais également dans l’environnement juridique, économique et technologique au sens le plus large” (Charreaux, 1991, p: 525).

- la thèse de l’enracinement consiste à dire que les managers qui possèdent une majorité so-lide du capital peuvent gérer en dehors de tout contrôle et donc de manière contraire à la maximisation de la valeur.

Dernièrement, la théorie de l’agence a été mobilisé dans le cadre du gouvernement d’entreprises (corporate governance). Dans ce cadre, il existe de nombreuses études, mais peu d’entre elles traitent des banques. Parmi celles retenant comme objet de recherche les banques (Glassman et Rhoades, 1980; Allen et Cebenoyan, 1991; Prowse, 1997; Visentini, 1997; Anderson et Campbell II, 2000), la plupart ne prennent pas en compte la spécificité de ces établissements. Elles assimilent les banques à n’importe quelle autre entreprise. Parmi ces études, nous pouvons mentionner les résultats suivants:

- Saunders, Strock et Travlos (1990) estiment que les banques contrôlées par les actionnai-

IAE de Paris (Université Paris 1 • Panthéon - Sorbonne) - GREGOR - 2002-06 - 4

res sont moins adverses au risque que les établissements contrôlés par les cadres et les ges-tionnaires.

- Gorton et Rosen (1995) constatent que sous réserve que le système bancaire soit sein, les cadres et les gestionnaires des banques détenant des avantages non salariaux ont tendance à agir d’une manière plus adverse au risque que les cadres et gestionnaires ne bénéficiant pas de tels avantages.

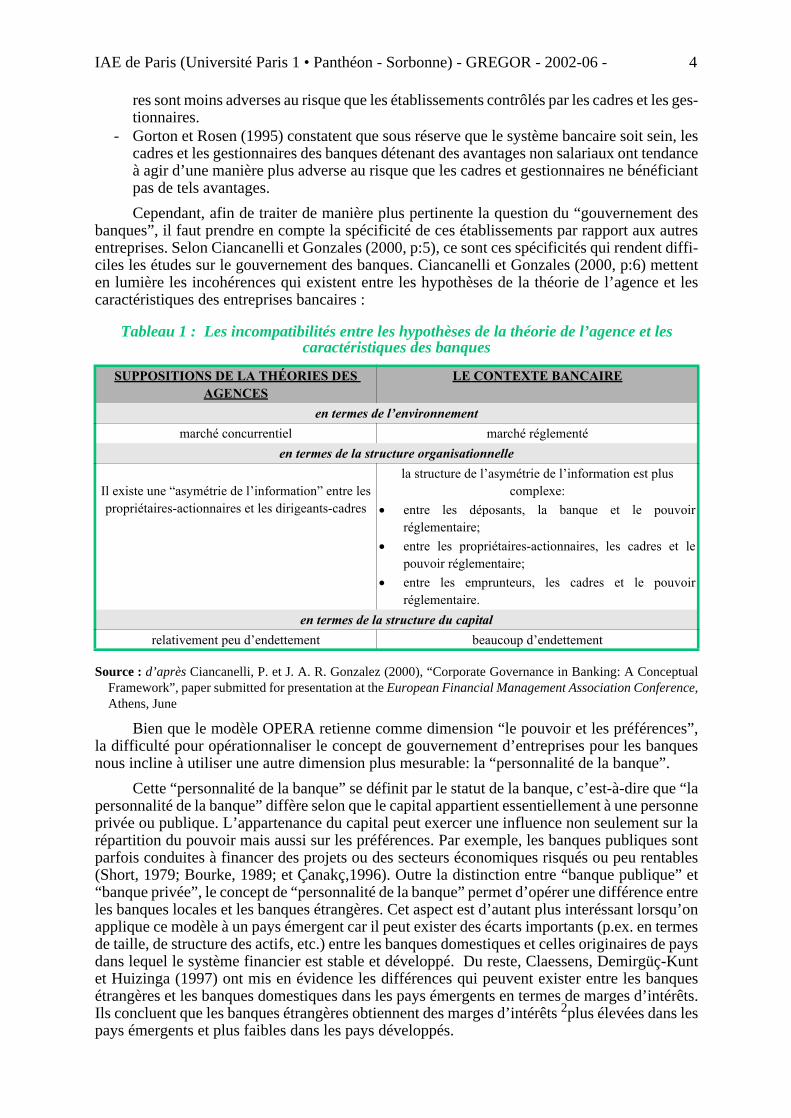

Cependant, afin de traiter de manière plus pertinente la question du “gouvernement des banques”, il faut prendre en compte la spécificité de ces établissements par rapport aux autres entreprises. Selon Ciancanelli et Gonzales (2000, p:5), ce sont ces spécificités qui rendent diffi-ciles les études sur le gouvernement des banques. Ciancanelli et Gonzales (2000, p:6) mettent en lumière les incohérences qui existent entre les hypothèses de la théorie de l’agence et les caractéristiques des entreprises bancaires :

Source : d’après Ciancanelli, P. et J. A. R. Gonzalez (2000), “Corporate Governance in Banking: A Conceptual Framework”, paper submitted for presentation at the European Financial Management Association Conference, Athens, June

Bien que le modèle OPERA retienne comme dimension “le pouvoir et les préférences”, la difficulté pour opérationnaliser le concept de gouvernement d’entreprises pour les banques nous incline à utiliser une autre dimension plus mesurable: la “personnalité de la banque”.

Cette “personnalité de la banque” se définit par le statut de la banque, c’est-à-dire que “la personnalité de la banque” diffère selon que le capital appartient essentiellement à une personne privée ou publique. L’appartenance du capital peut exercer une influence non seulement sur la répartition du pouvoir mais aussi sur les préférences. Par exemple, les banques publiques sont parfois conduites à financer des projets ou des secteurs économiques risqués ou peu rentables (Short, 1979; Bourke, 1989; et Çanakç,1996). Outre la distinction entre “banque publique” et “banque privée”, le concept de “personnalité de la banque” permet d’opérer une différence entre les banques locales et les banques étrangères. Cet aspect est d’autant plus interéssant lorsqu’on applique ce modèle à un pays émergent car il peut exister des écarts importants (p.ex. en termes de taille, de structure des actifs, etc.) entre les banques domestiques et celles originaires de pays dans lequel le système financier est stable et développé. Du reste, Claessens, Demirgüç-Kunt et Huizinga (1997) ont mis en évidence les différences qui peuvent exister entre les banques étrangères et les banques domestiques dans les pays émergents en termes de marges d’intérêts. Ils concluent que les banques étrangères obtiennent des marges d’intérêts 2plus élevées dans les pays émergents et plus faibles dans les pays développés.

Tableau 1 : Les incompatibilités entre les hypothèses de la théorie de l’agence et les caractéristiques des banques

SUPPOSITIONS DE LA THÉORIES DES AGENCES

LE CONTEXTE BANCAIRE

en termes de l’environnementmarché concurrentiel marché réglementé

en termes de la structure organisationnelle

Il existe une “asymétrie de l’information” entre les propriétaires-actionnaires et les dirigeants-cadres

la structure de l’asymétrie de l’information est plus complexe:

• entre les déposants, la banque et le pouvoir réglementaire;

• entre les propriétaires-actionnaires, les cadres et le pouvoir réglementaire;

• entre les emprunteurs, les cadres et le pouvoir réglementaire.

en termes de la structure du capitalrelativement peu d’endettement beaucoup d’endettement

IAE de Paris (Université Paris 1 • Panthéon - Sorbonne) - GREGOR - 2002-06 - 5

Un autre indicateur peut être utilisé pour exprimer “la personnalité de la banque”. Il s’agit du niveau d’ouverture du capital au public. Cet indicateur peut être pertinent afin de donner une idée sur la répartition du pouvoir dans le cas où il existe une nombre suffisant d’établissements bancaires côtés en bourse.

2.3 ActivitéLe modèle OPERA décompose l’activité en quatre sous-dimensions telles que:

- La diversité de l’activité- La part de marché sur chaque segment d’activité- La standardisation- Le niveau d’innovation

Notre objectif est de présenter ces dimensions en tenant compte les particularités du secteur bancaire.

Afin de rendre compte des deux premières dimensions de l’activité, nous utiliserons la typologie des activités bancaires proposée par de Coussergues (1996, p:263). Cette typologie présente les activités bancaires en se fondant sur la notion de métier. Deux critères sont retenus pour définir ces métiers: le mode de collecte des ressources et le type d’activités (tableau 2). À l’aide de ces deux critères, il est possible de rendre compte des différentes stratégies suivies par les établissements bancaires (tableau 3):

Source: d’après de Coussergues (1996), , pp: 262-263

2. marges d’intérêts = taux du revenu d’intérêt à l’actif total

Tableau 2 : l’indentification des métiers de la banque en fonction des activités

Critères Définissant Les Métiers de la BanqueMode de Collecte des Ressources Type d’Activité(I)

Banques à réseau de guichets

(II)Banques sans réseau

(A)Activité domestique

(B)Activité internationale

Collecte des dépôts Collecte des ressources sur les marchés de capitaux (interbancaire, monétaire, obligataire)

Focalisation sur les marchés locaux

Existence des agences et des filiales à l’étranger

IAE de Paris (Université Paris 1 • Panthéon - Sorbonne) - GREGOR - 2002-06 - 6

* Cette typologie est valable pour le secteur bancaire françaisSource: d’après de Coussergues (1996), pp: 262-266

2.3.1 Première sous-dimension: le type d’activité

Le type d’activité distingue “l’activité domestique tant en matière de dépôts que de crédits et l’activité internationale. Par activité internationale, on entend habituellement une banque ayant des agences et filiales à l’étranger et/ou une banque dont les opérations vis-à-vis des non résidents dépassent le tiers du total de bilan.” (de Coussergues, 1996, p:263)

Dans cette première dimension, notre objectif sera double. D’une part, préciser le degré de multinationalisation de la banque et d’autre part, expliquer pour les banques à vocation inter-nationale, quelles ont été les raisons qui ont motivé ce type de développement. Bien que le niveau de la présence à l’étranger pour une banque soit l’indicateur principal de la dimension “type d’activité”, il est tout de même possible d’observer de grandes différences parmi les banques ayant un même niveau de multinationalisation. Dans un tel cas, il peut être intéressant de recourir à un autre indicateur dont l’objectif serait d’expliquer pourquoi ces différences exis-tent. Cet indicateur pourrait être : “les déterminants de multinationalisation”. Nous supposons que deux banques qui sont identiques en termes de multinationalisation mais qui poursuivent

Tableau 3 : Typologie des métiers de la banque

PREMIÈRE APPROCHE(I)+(A)+(B) (I ou II)+(A ou B)

Banque généraliste(Banque universelle)

Banque spécialiste

• Présent sur tous les segments du marché (domestique ou internationale, particuliers ou entreprises

• Dispose d’un réseau de guichet

• Présent sur un segment du marché• Dispose ou non d’un réseau de guichets

DEUXIÈME APPROCHE(I)+(A)+(B) (II) + (A ou B)

Banque de dépôts Banque d’affaires• Banque à réseau mais pas obligatoirement banque

généraliste• Peut avoir une activité internationale ou peut être

installé sur un segment de clientèle limité

Activités;• Sur le créneau des grandes entreprises

industrielles et commerciales, des opérations de financement et de prestation de services

• Gestion pour son propre compte d’un portefeuille de participations

TYPOLOGIE DE LA COMMISSION BANCAIRE *(I)+(A ou B) (II) + (A) (II) + (B) (I) + (B)

Banque universelle Établissement de financement spécialisé

Établissement à vocation spécifique

Banque étrangère

• Banque à réseau• Peut être une banque

locale

• Correspond aux sociétés financières

Peut être• Banque de trésorerie,• Banque de groupe,• Banque spécialisée

dans l’ingénierie financière,

• Banque spécialisée dans la gestion de portefeuille.

• Prépondérance des activités internationales

IAE de Paris (Université Paris 1 • Panthéon - Sorbonne) - GREGOR - 2002-06 - 7

des objectifs différents comme “suivre la clientèle actuelle” ou “profiter d’avantages fiscaux” peuvent différer sur les autres dimensions internes du modèle BANQUE-OPERA. Afin de justi-fier cette position, nous pouvons recourir à la typologie des multinationales proposée par Michalet (1985, cité par Andreff, 1990, pp:27-28). Michalet (1985) classe les multinationales à la fois selon des étapes caractéristiques de leur histoire et des stratégies typiques:

- Les multinationales primaires apparues dès le XVIème siècle, sont la préhistoire des multinationales modernes. Leur stratégie est d’approvisionner le pays d’origine à partir de plantations, d’activités extractives et de comptoirs de commerce délocalisés près des ressources naturelles des colonies.

- Les multinationales à stratégie de marché font des IDE pour prolonger leur activité d’ex-portation par une présence directe sur les marchés étrangers où des filiales-relais pro-duisent les mêmes produits que ceux de la sociète mère auxquels ils se substituent. Pour Michalet, ce type est aujourd’hui le plus répandu.

- Les multinationales à stratégie de rationalisation de la production font des IDE pour ti-rer parti de coûts salariaux plus faibles dans les pays hôtes et d’économies d’échelle dues à la forte spécialisation des filiales-ateliers. Celles-ci produisent les composants des pro-duits de la société mère et les exportent vers le pays d’origine ou vers des filiales locali-sées en pays tiers.

- Les multinationales à stratégie techno-financière sont la formule d’avenir. Cette stratégie marque un glissement de l’IDE vers de nouvelles formes de présence des multinationales à l’étranger, des activités de production matérielle vers la fourniture de services, du contrôle du capital vers la maîtrise des unités étrangères par la technologie et le financement, de la filialisation vers la minimisation des risques en pays hôte et vers la localisation de la société mère en paradis fiscal. (Andreff, 1990, pp:27-28)

A partir de la typologie réalisée par Michalet nous pouvons esquisser les liens qui unissent les stratégies de multinationalisation bancaire à la performance bancaire3 :

- Les banques multinationales à stratégie de marché: Dans ce cas, les banques réalisent des investissements (IDE) afin de suivre et/ou conquérir des clients. Cette stratégie de dé-veloppement international suppose une vision à long-terme. En effet, la priorité n’est pas donné aux profits liés à des opérations spéculatives, mais repose plutôt sur la crédibilité et la solvabilité des clients. Concrètement, cette stratégie se traduit essentiellement par la négociation d’accord avec des banques nationales et/ou par la création de filiale avec éventuellement la mise en place d’un réseau de succursales. Le niveau de performance des établissements bancaires qui poursuivent cette stratégie est relativement stable. En effet, cette stratégie est moins risquée que celle consistant à spéculer. En conséquence, à l’ex-ception des crises financières qui affectent la solvabilité des clients, le niveau de perfor-mance doit se maintenir dans une certaine fourchette.

- Les banques multinationales à stratégie techno-financière: Dans cette perspective, les établissements financiers ont pour principale préoccupation de profiter des disparités éco-nomiques mais surtout réglementaires afin d’optimiser leur profit. En conséquence, la stratégie de multinationalisation est essentiellement tournée vers les pays considérés com-me des paradis fiscaux. Cette stratégie est suivie plus ou moins par l’ensemble des établis-sements bancaires. En effet, l’immense majorité (voire la totalité) des banques possèdent des implantations off-shore. Cependant, on ne peut estimer qu’un établissement poursuit une stratégie techno-financière qu’à la condition où l’optimisation fiscale représente l’es-sentiel de son activité. Ce type de banque présente en général un niveau de risque plus éle-vé. Cela se justifie car la prise de risque est un corollaire à l’optimisation. Dans ces conditions, la capacité des gestionnaires à appréhender correctement le risque constitue un facteur clef dans la survie de la banque. Le niveau de performance des établissements bancaires qui poursuivent cette stratégie peut être erratique.

3. Nous excluons bien évidemment la catégorie de multinationales primaires car cette forme de multinationalisa-tion est aujourd’hui caduque. D’autre part, nous excluons également la catégorie de multinationales à stratégie de rationalisation de la production dans la mesure où cette dernière ne nous apparaît pas comme étant pertinente pour une entreprise de service telle que la banque.

IAE de Paris (Université Paris 1 • Panthéon - Sorbonne) - GREGOR - 2002-06 - 8

2.3.2 Deuxième sous-dimension: le mode de collecte de ressources et les segments de clientèle

“Le mode de collecte des ressources, ce qui conduit à distinguer les banques à réseau de guichets et les banques sans réseau qui collectent leurs ressources sur les marchés de capitaux (interbancaire, monétaire, obligataire). Ce critère est particulièrement déterminant car il commande la clientèle de la banque donc ses produits, sa structure financière et son organisa-tion.” (de Coussergues, 1996, p:263)

Cette seconde dimension est orientée client. Cela signifie que nous avons retenu des critères qui reflètent la politique commerciale choisie par la banque. Dans cette optique, nous nous sommes plus particulièrement intéressé d’une part à la densité du réseau bancaire (tableau 2, le mode de collecte de ressources), d’autre part à l’importance des prêts et des dépôts pour chaque segment de client et enfin aux marchés où la banque souhaite être présente à terme.

2.3.3 Troisième sous-dimension: la standardisation

Dans le modèle OPERA, la dimension de standardisation se réfère pour partie à celle des produits4 (Capet, Causse et Meunier, 1986, p:52). Dans le contexte bancaire, nous retiendrons la standardisation des services.

Auparavant, les opérations de base d’une banque étaient principalement la collecte des ressources auprès des clients et le crédit (Caudamine et Montier, 1998). Mais aujourd’hui, les activités des banques commerciales sont beaucoup plus diversifiées et elles peuvent être caté-gorisées comme ci-dessous (même si certaines divergences peuvent exister entre les systèmes des différents pays) (Bollenbacher, 1992, p:34-38):

- l’exécution et le traitement des opérations financières: Dans cette catégorie, les banques fonctionnent comme des intermédiaires entre ses clients et les clients de ces derniers. Par exemple, ce rôle d’intermédiaire concerne notamment les domaines suivants: le traite-ment des chèques, la compensation automatique, le transfert électronique de fonds, le re-couvrement des lettres de crédit. Ces activités sont relativement standardisés, il est donc possible d’exploiter des économies d’échelle.

- participation aux opérations financières ayant une responsabilité principale: Ce sont les activités les plus visibles et les plus risquées des banques. (p.ex: la gestion des dépôts, des prêts, les cautionnements). La caractéristique commune de ces opérations est que toutes influencent les états financiers des banques.

- service de conseil sur les opérations financières: Les activités de conseil peuvent être considérées comme les plus prestigieuses. Ce sont également les plus compliqués à mettre en œuvre car elles dépendent uniquement des compétences des salariés de la banque. On peut citer à titre d’exemple, les activités de conseil suivantes : fusions et acquisitions, aides à la gestion financière des entreprises, ingénierie financière, gestion de patrimoine.

Pour appréhender la standardisation, nous utiliserons deux critères:- l’importance du “conseil”: En effet, une manière de distinguer les établissements bancai-

res est de se référer au degré d’expertise qu’ils sont en mesure d’apporter à leurs clients. Ainsi, certaines banques sont plus à même de conseiller leurs clients dans la gestion de leur portefeuille ou encore de réaliser des opérations de haut de bilan. En revanche, d’autres établissements ont plus particulièrement vocation à traiter des opérations plus courantes.

- l’importance des “opérations de trésorerie”: Par “opérations de trésorerie”, nous enten-dons essentiellement les opérations sur produits dérivés telles que les “SWAP”, les op-tions ou encore les futures. En effet, ces opérations exigent une solution adaptée à chaque client.

La question de la standardisation des services bancaires peut être rapprochée du travail de Mintzberg (1982). Trois mécanismes de coordination sont a priori possibles :

4. Les auteurs visent sous ce terme l’ensemble des biens ou services.

IAE de Paris (Université Paris 1 • Panthéon - Sorbonne) - GREGOR - 2002-06 - 9

Le premier est la standardisation du travail. Il correspond à la bureaucratie mécaniste. Dans ce cas, les tâches sont fortement spécialisées et souvent routinières. Le centre opérationnel est d’une taille importante. Les individus appartenant à ce dernier ont en général peu de pouvoir de décision. Les procédures sont très formalisées et le pouvoir décisionnelle est relativement centralisé. A priori, les bureaucraties mécanistes correspondent à des banques s’adressant au plus grand nombre, c’est-à-dire, à la plupart des segments de clients pourvu que ces derniers ne soient pas à la recherche de conseils fortement personnalisés.

Le deuxième mode de coordination a priori possible est la standardisation des qualifica-tions. Ce mode de coordination correspond à la bureaucratie professionnelle. Dans cette forme d’organisation, le centre opérationnel joue un rôle crucial. En effet, les agents du centre opéra-tionnel opère avec une relative autonomie, contrairement au modèle précédent, vis-à-vis de leur ligne hiérarchique. Les agents contrôlent non seulement leur propre travail mais cherchent également à contrôler les décisions administratives qui les affectent. En conséquence, le niveau de centralisation des décisions est moindre que dans la bureaucratie mécaniste. Là encore, la production est relativement standardisée et laisse peu de place à l’innovation. Cette situation correspond a priori à des établissements bancaires qui visent plusieurs segments de clientèle mais qui sont en mesure de fournir des prestations plus personnalisées que la bureaucratie méca-niste.

Le troisième mode de coordination qui nous semble envisageable est l’ajustement mutuelle. Ce mode de coordination est la base de l’adhocratie. Dans un système adhocratique, les agents sont des spécialistes qui se coordonnent essentiellement de manière informelle. La ligne hiérarchique est quasiment absente. Le travail effectué dans le cadre de ce type d’organi-sation peut être qualifié “de sur mesure”. Le niveau de centralisation est très faible. Il nous semble que l’on peut retrouver ce type d’organisation dans les banques d’affaires ou les banques spécialisées (p.ex. les banques spécialisées en financement international).

2.3.4 Quatrième sous-dimension: le niveau d’innovation

Dans cette dimension, nous prendrons uniquement en considération l’innovation en termes de services. En fait, le modèle OPERA spécifie outre les innovations de produits / services, celles de production. Cette optique est difficilement compatible avec le secteur bancaire. Selon nous, les innovations de procédés ne permettent pas aux banques de différencier leurs offres. En revanche, ces innovations ont un impact important sur l’organisation notam-ment au travers des systèmes d’information. Nous retiendrons donc cet aspect dans la variable “organisation”.

Nous considérons que pour exprimer le niveau d’innovation d’une banque, nous pouvons prendre en considération l’existence de services de “télébanque”. Selon la définition de Cauda-mine et Montier (1998, p:463), “La télébanque est la banque à distance par l’intermédiaire de lignes et réseaux téléphoniques ou d’ordinateurs. Elle comprend la banque par téléphone, la banque par Minitel ou d’ordinateur à ordinateur, l’utilisation du réseau Internet, l’échange de données informatisées (EDI) pour les entreprises.”

A partir de cette définition, nous pouvons dire que, pour représenter le niveau d’innova-tion, il est possible d’utiliser les variables telles que l’existence de nouveaux services comme le “telephone-banking” et l’“internet-banking”.

En résumé, les caractéristiques des activités bancaires, selon le modèle BANQUE-OPERA, sont énumérées dans le tableau 4.

IAE de Paris (Université Paris 1 • Panthéon - Sorbonne) - GREGOR - 2002-06 - 10

2.4 Organisation / MoyensL’organisation, dans la perspective du modèle OPERA tend à se confondre avec

l’ensemble des moyens dont dispose l’entreprise. Les moyens dont dispose l’entreprise se décli-nent de deux manières; d’une part, la spécialisation et d’autre part, la coordination ou encore la régulation.

Figure 2 : Les composantes de l’organisation selon de modèle BANQUE-OPERA

Source: d’après Capet, Causse et Meunier (1986)

Précisons ce que nous retenons pour chacun de ces termes:

La spécialisation concerne les machines, les hommes et les capitaux. Selon nous, la spécialisation a pour objet de créer un avantage concurrentiel.

Tableau 4 : Les caractéristiques des activités bancaires selon le modèle banque-opéra

ASPECT CONTENU ou INDICATEURSPremier sous-dimension:

Type d’activité• type d’activité: le niveau d’implantation de la

banque (locale ou internationale) • les déterminants de la multinationalisation

Deuxième sous-dimension:Mode de collecte des ressources et clientèle visée

• densité du réseau bancaire• importance des prêts et des dépôts en

fonction du type de clientèle• marchés ciblés de la banque

Troisième sous-dimension:Standardisation

• importance du “conseil” • importance des opérations de trésorerie

Quatrième sous-dimension:Niveau d’innovation

• services: existence de nouveaux services tels que “telephone-banking” et “internet-banking”

ORGANISATION

PREMIÈRE COMPOSANTE

spécialisation

• Le système d’information • Le niveau de qualification

du personnel • Le niveau de capitaux

propres

DEUXIÈME COMPOSANTE régulation

• Le niveau de centralisation dans le processus tels que:

La décision des prêts La détermination des

prix

ET

IAE de Paris (Université Paris 1 • Panthéon - Sorbonne) - GREGOR - 2002-06 - 11

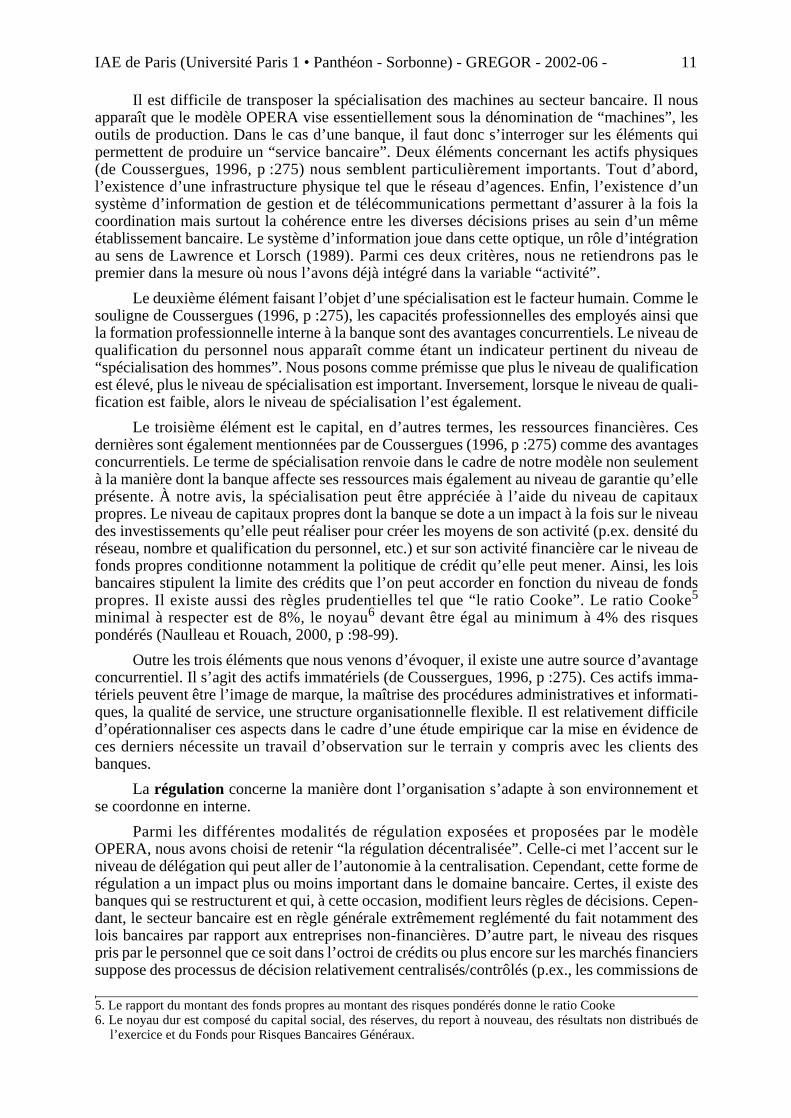

Il est difficile de transposer la spécialisation des machines au secteur bancaire. Il nous apparaît que le modèle OPERA vise essentiellement sous la dénomination de “machines”, les outils de production. Dans le cas d’une banque, il faut donc s’interroger sur les éléments qui permettent de produire un “service bancaire”. Deux éléments concernant les actifs physiques (de Coussergues, 1996, p :275) nous semblent particulièrement importants. Tout d’abord, l’existence d’une infrastructure physique tel que le réseau d’agences. Enfin, l’existence d’un système d’information de gestion et de télécommunications permettant d’assurer à la fois la coordination mais surtout la cohérence entre les diverses décisions prises au sein d’un même établissement bancaire. Le système d’information joue dans cette optique, un rôle d’intégration au sens de Lawrence et Lorsch (1989). Parmi ces deux critères, nous ne retiendrons pas le premier dans la mesure où nous l’avons déjà intégré dans la variable “activité”.

Le deuxième élément faisant l’objet d’une spécialisation est le facteur humain. Comme le souligne de Coussergues (1996, p :275), les capacités professionnelles des employés ainsi que la formation professionnelle interne à la banque sont des avantages concurrentiels. Le niveau de qualification du personnel nous apparaît comme étant un indicateur pertinent du niveau de “spécialisation des hommes”. Nous posons comme prémisse que plus le niveau de qualification est élevé, plus le niveau de spécialisation est important. Inversement, lorsque le niveau de quali-fication est faible, alors le niveau de spécialisation l’est également.

Le troisième élément est le capital, en d’autres termes, les ressources financières. Ces dernières sont également mentionnées par de Coussergues (1996, p :275) comme des avantages concurrentiels. Le terme de spécialisation renvoie dans le cadre de notre modèle non seulement à la manière dont la banque affecte ses ressources mais également au niveau de garantie qu’elle présente. À notre avis, la spécialisation peut être appréciée à l’aide du niveau de capitaux propres. Le niveau de capitaux propres dont la banque se dote a un impact à la fois sur le niveau des investissements qu’elle peut réaliser pour créer les moyens de son activité (p.ex. densité du réseau, nombre et qualification du personnel, etc.) et sur son activité financière car le niveau de fonds propres conditionne notamment la politique de crédit qu’elle peut mener. Ainsi, les lois bancaires stipulent la limite des crédits que l’on peut accorder en fonction du niveau de fonds propres. Il existe aussi des règles prudentielles tel que “le ratio Cooke”. Le ratio Cooke5

minimal à respecter est de 8%, le noyau6 devant être égal au minimum à 4% des risques pondérés (Naulleau et Rouach, 2000, p :98-99).

Outre les trois éléments que nous venons d’évoquer, il existe une autre source d’avantage concurrentiel. Il s’agit des actifs immatériels (de Coussergues, 1996, p :275). Ces actifs imma-tériels peuvent être l’image de marque, la maîtrise des procédures administratives et informati-ques, la qualité de service, une structure organisationnelle flexible. Il est relativement difficile d’opérationnaliser ces aspects dans le cadre d’une étude empirique car la mise en évidence de ces derniers nécessite un travail d’observation sur le terrain y compris avec les clients des banques.

La régulation concerne la manière dont l’organisation s’adapte à son environnement et se coordonne en interne.

Parmi les différentes modalités de régulation exposées et proposées par le modèle OPERA, nous avons choisi de retenir “la régulation décentralisée”. Celle-ci met l’accent sur le niveau de délégation qui peut aller de l’autonomie à la centralisation. Cependant, cette forme de régulation a un impact plus ou moins important dans le domaine bancaire. Certes, il existe des banques qui se restructurent et qui, à cette occasion, modifient leurs règles de décisions. Cepen-dant, le secteur bancaire est en règle générale extrêmement reglémenté du fait notamment des lois bancaires par rapport aux entreprises non-financières. D’autre part, le niveau des risques pris par le personnel que ce soit dans l’octroi de crédits ou plus encore sur les marchés financiers suppose des processus de décision relativement centralisés/contrôlés (p.ex., les commissions de

5. Le rapport du montant des fonds propres au montant des risques pondérés donne le ratio Cooke6. Le noyau dur est composé du capital social, des réserves, du report à nouveau, des résultats non distribués de

l’exercice et du Fonds pour Risques Bancaires Généraux.

IAE de Paris (Université Paris 1 • Panthéon - Sorbonne) - GREGOR - 2002-06 - 12

crédits). En effet, “le contrôle interne et la surveillance des risques” est un aspect particulière-ment important dans le cadre des banques. En conséquence, le niveau de régulation est un critère qui n’est pas toujours déterminant pour discriminer les établissements bancaires entre eux car le niveau de régulation est induit par la réglementation qui s’impose de manière uniforme à tous les concurrents.

D’autre part, l’aspect régulation que nous venons d’aborder est quelque peu redondant avec ce que nous avons exposé dans le cadre, d’une part de la spécialisation des hommes et d’autre part, de la sous-dimension “standardisation” de la dimension “activité”.

En ce qui concerne la spécialisation des hommes, nous avons considéré que le niveau de spécialisation est corrélé positivement avec le niveau de qualification. Comme nous l’avons esquissé dans la section consacrée à la standardisation de la dimension “activité”, le mode de coordination au sein de l’organisation est fonction du niveau d’autonomie des agents. Or, comme le souligne Mintzberg (1982), la formation et la socialisation en tant que paramètres de conception sous tendent les différents mécanismes de coordination. Ainsi, dans la bureaucratie mécaniste, les agents sont peu autonomes, les décisions sont centralisées et le niveau de forma-tion est faible. En revanche, dans la bureaucratie professionnelle, les agents sont spécialisés et relativement autonomes. La standardisation s’effectuant par les qualifications, le niveau de formation est déterminant. Le cas de l’adhocratie est encore plus clair. En effet, dans cette confi-guration structurelle, les agents sont très autonomes et se coordonnent par ajustement mutuel ce qui a pour corollaire un niveau de formation important. Comme le note Mintzberg (1982, p :378), “l’adhocratie doit recruter des experts – des professionnels dont les connaissances et les aptitudes ont été hautement développées dans des programmes de formation – et leur donner du pouvoir.”

En conclusion, nous pouvons dire que la standardisation, la spécialisation des hommes et la régulation sont des notions qui se recoupent très largement.

2.5 “Potentiel” et “Résultats/PERFORMANCE BANCAIRE”Dans le cadre de notre modèle, nous reprenons la distinction opérée entre les résultats

passés (potentiel) et présents. Le potentiel exprime la performance passée, c’est-à-dire en t-1, de la banque. Les résultats expriment quant à eux, la performance actuelle de la banque. Pour ces deux dimensions, nous proposons deux variables de nature “organisationnelle” :

- la part de marché: La part de marché (en termes d’actif, de dépôts, de crédits, etc.) permet de visualiser la position de la banque par rapport à ses concurrents et donc de comprendre, lorsque l’on rapproche cette part de marché avec d’autres indicateurs, quelle est la stratégie adoptée par la banque (leader, chalenger, suiveur, spécialiste) (Kotler et Dubois, 1997, pp:382-397; de Coussergues, 1996, pp: 284-285) ainsi que les stratégies génériques qui y sont associées (Zollinger et Lamarque, 1999, pp :186-196).

- la rentabilité: La rentabilité est un indicateur incontestablement accepté et utilisé par de nombreux chercheurs et praticiens afin d’évaluer une entreprise financière ou non-finan-cière. Il est possible de retenir soit “la rentabilité des actifs” soit “la rentabilité des fonds propres” en fonction de l’objectif poursuivi. Si on cherche à estimer la rentabilité écono-mique, on utilisera “la rentabilité des actifs”. En revanche, si on souhaite connaître l’inté-rêt pour un actionnaire, on aura recours à “la rentabilité des fonds propres”.

Ces deux indicateurs que nous venons d’évoquer ne sont pas exhaustifs. D’autres choix peuvent s’offrir aux chercheurs. Par exemple, si on mobilise le modèle BANQUE-OPERA dans un système bancaire où la plupart des banques sont ouvertes à l’épargne publique et si le pour-centage de titres sur le marché est important, on peut se servir des indicateurs tels que le rapport cours / bénéfices (PER – Price-Earnings Ratio) ou la valeur actionnariale. D’une manière plus synthétique, dans le cas où on a besoin d’identifier un indicateur de résultats qui reflète plusieurs dimensions de la performance bancaire, on peut se servir des critères de CAMELS (Capital, Asset Quality, Management, Earnings, Liquidity et Sensitivity). Dans cette dernière perspec-

IAE de Paris (Université Paris 1 • Panthéon - Sorbonne) - GREGOR - 2002-06 - 13

tive, en utilisant des outils statistiques telle que l’analyse factorielle, on peut facilement obtenir une “dimension de performance” qui contient les différentes composantes de la performance bancaire.

3 Les liens entre les dimensions du modèle « BANQUE-OPERA »

Dans cette section, nous allons spécifier l’ensemble des liens du modèle BANQUE-OPERA. Pour ce faire, nous reprendrons chaque variable et pour chacune d’entre elles, nous montrerons les liens qui l’unissent aux autres. Ainsi, le lecteur pourra mesurer la dimension systémique de ce modèle.

3.1 “Personnalité” et ses déterminantsLa personnalité (actuelle) d’une banque dépend de l’environnement et des résultats

passés. Ces deux éléments sont appréciés en fonction de la personnalité (passée) de la banque. On peut résumer ce lien de la manière suivante:

Pert = f [(Et, POTt-1)(Pert-1)]où Pert : les variables de la dimension “personnalité” (actuelle)Pert-1 : les variables de la dimension “personnalité” (au passé)Et : les variables de la dimension “environnement” (actuel)POTt-1 : les variables de la dimension “potentiel” (au passé)X : représente les relations matricielles entre les variables_: représente “l’intersection” entre les catégories des variables

L’environnement, notamment politique ou économique et les résultats passés ont une influence directe sur la personnalité de la banque et dépendent pour partie de cette même personnalité. Par exemple, en Turquie, existe une volonté politique de privatiser les banques publiques dans la mesure où celles-ci ne sont pas rentables. Inversement, ce même gouverne-ment prend sous son contrôle les banques privées qui connaissent d’importantes difficultés. Jusqu’au moment où ces banques sont revendues par l’Etat, elles cessent d’être des banques privées.

3.2 “Activité” et ses déterminantsL’activité d’une banque dépend de l’environnement dans lequel elle évolue et des résul-

tats passés. Ces deux éléments sont appréciés en fonction de la personnalité de la banque. On peut résumer ce lien de la manière suivante :

At = f [(Et X POTt-1)(Pert-1)] Relation 1où At : les variables de la dimension “activité” (actuelle) Et : les variables de la dimension “environnement” (actuel) POTt-1 : les variables de la dimension “potentiel” (au passé)Pert-1 : les variables de la dimension “personnalité” (au passé)X : représente les relations matricielles entre les variables_: représente “l’intersection” entre les catégories des variables

L’environnement bancaire est constitué de plusieurs variables dont notamment la crois-sance, le taux d’intérêt, le degré d’ouverture de l’économie, le niveau de concentration du secteur bancaire, le niveau démographique, la réglementation bancaire, notamment en ce qui concerne le niveau des garanties accordées par l’Etat. Étudions de manière succincte comment l’activité peut dépendre de ces variables.

La croissance peut, si elle est positive, avoir un impact sur la densité du réseau bancaire. Celui-ci peut se développer notamment si les clients sont essentiellement des PME ou des parti-culiers. Remarquons que ce dernier élément est également fonction d’une autre variable envi-ronnementale qui est la variable démographique. A l’inverse, le nombre de succursales peut être

IAE de Paris (Université Paris 1 • Panthéon - Sorbonne) - GREGOR - 2002-06 - 14

plus faible si la clientèle visée est celle des grandes entreprises. En revanche, si la croissance ralentit ou devient négative, la diminution de la consommation des ménages et des entreprises peut avoir un impact sur le développement de la banque et plus particulièrement sur l’ouverture de nouvelles succursales. Le développement de la banque n’étant plus assuré par une progres-sion du nombre de clients (p.ex. augmentation du nombre de comptes), l’objectif peut alors résider dans le maintien de la part de marché. Dès lors, la banque peut être amenée à mieux prendre en considération les demandes de sa clientèle et ainsi à offrir de “nouveaux services” tels que les opérations de trésorerie y compris pour les particuliers ou encore l’internet-banking.

Le taux d’intérêt a également un impact sur l’activité de la banque. Par exemple, dans le cas où le taux serait particulièrement élevé s’accompagnant d’une surévaluation de la devise locale, cela peut constituer un frein à la croissance. Dès lors, l’investissement s’orientera vers des placements financiers au détriment d’investissements productifs. Dans cette configuration, les banques se tourneront vers des activités financières ou pour reprendre les termes de Keynes (1936, p :173), vers des activités spéculatives plutôt que de financer des investissements productifs ou d’entreprise.

Le niveau des importations et des exportations a un double impact sur l’activité bancaire. Une banque dont les clients nationaux exportent est amenée à faire de nombreuses opérations de financement international (p.ex. crédits bancaires, opérations de couverture, etc.). De plus, la banque peut être conduite afin de suivre le développement de ses clients à l’étranger, d’ouvrir une succursale ou un établissement hors de ses frontières.

Si la banque possède une part de marché importante, alors elle aura tendance à adopter une stratégie du leader afin de protéger sa part de marché, autrement dit afin de défendre sa posi-tion sur le marché (Kotler et Dubois, 1997, p :385). A notre avis, une banque qui adopte une telle stratégie peut privilégier le nombre de succursales et de clients. Dans ce cas, les produits et services seront probablement relativement standardisés. “Bien qu’une banque spécialiste puisse également se positionner comme leader de son métier, il y a une réelle complémentarité entre les stratégies de leader et de généraliste par la volonté de domination manifestée, tant au cadre national qu’international (de Coussergues, 1996, p:284)”

En conséquence, la banque:- mettra l’accent sur les opérations bancaires les plus classiques telles que “la collecte de

dépôts” et “l’octroi de crédit” et délaissera les “services de conseil” (par exemple, l’aide à la gestion financière des entreprises, l’ingénierie financière, la gestion de fortune pour les institutionnels et les particuliers, les conseils sur les investissements ou encore les “opérations de trésorerie”).

- adoptera des services financiers online tels que le “téléphone banking” ou l’“internet ban-king” afin de conserver ou d’accroître sa part de marché. Comme l’affirme Blanqué (2001, p :10) trois éléments principaux contribuent à la montée en puissance des services financiers online;. Les progrès enregistrés en matière d’infrastructure et de technologie: Le développe-

ment de standards ouverts accroît les connexions, leur vitesse, leur interactivité comme leur personnalisation.

. L’accentuation de la segmentation des clientèles: Les comportements face à la consommation de produits font l’objet de ciblage marketing de plus en plus fins. Le segment jeune, urbain, à pouvoir d’achat élevé et détenteur d’actions est privilégié.

. La qualité de l’offre : L’avantage semble aller à une offre d’accès pratique et, jusqu’ici, aux produits les plus simples (brokerage, comptes courants, dépôts en tête, suivis des fonds, cartes de crédit, prêts à la consommation et polices générales d’assurance).

En revanche, s’il existe des banques n’ayant pas une part de marché importante, ces dernières auront intérêt à adopter la stratégie du spécialiste (Kotler et Dubois, 1997, p :395), c’est-à-dire, à privilégier un ou plusieurs segments de clientèle. Dans ce cas, les produits et services seront beaucoup moins standardisés. Afin de différencier leurs offres, ces établisse-ments bancaires auront peut-être intérêt à innover.

IAE de Paris (Université Paris 1 • Panthéon - Sorbonne) - GREGOR - 2002-06 - 15

En substance, une banque ayant une faible part de marché aura probablement les caracté-ristiques suivantes:

- un réseau de succursales inexistant ou peu dense,- elle ciblera un ou plusieurs segment (p.ex. “les grandes entreprises” ou “les particuliers

les plus riches”).- elle donnera plus d’importance aux “services de conseil” et aux “opérations de trésorerie”

qu’aux opérations bancaires plus classiques.

Enfin, un secteur fortement concentré s’accompagne fréquemment de fusions acquisi-tions.

Les résultats passés en termes de rentabilité ont tout d’abord un impact sur l’activité car ils conditionnent les ressources financières dont dispose la banque. Ainsi des résultats positifs permettent de développer le réseau bancaire ou encore d’innover. Il faut garder à l’esprit que les résultats sont appréciés en fonction de la personnalité de la banque. Par exemple, une banque publique qui aurait reçu pour “mission” de soutenir le développement de l’agriculture ne sera probablement pas jugée sur sa rentabilité financière, mais plutôt sur la part de marché détenue au sein du segment cible.

Les banques, en fonction de leur personnalité adaptent leur activité. Les stratégies d’acti-vités adoptées par les banques publiques, privées ou étrangères ne sont pas identiques. Ainsi, les banques publiques ont parfois pour mission de financer certains secteurs économiques, tels que l’agriculture ou les PMEs. Afin de remplir ces objectifs parfois imposés par le gouverne-ment (variable environnement), la banque peut être amenée ;

- à ouvrir de nombreuses succursales dans le pays, y compris dans des zones peu rentables ou encore suivre ses clients à l’étranger,

- à privilégier certains catégories de clients qui ne seront pas nécessairement les plus renta-bles,

- à mettre l’accent sur les opérations bancaires plus classiques telles que “la collecte de dé-pôts” et “l’octroi des crédits”.

D’autre part, les banques étrangères peuvent choisir d’implanter quelques succursales afin de financer les grandes entreprises locales ou pour suivre ses clients. La stratégie développée par ces banques étrangères peut être diamétralement opposée à celle conduite par les banques locales (publiques et privées).

3.3 “Organisation/Moyens” et ses déterminantsL’organisation d’une banque dépend de son activité, des résultats passés ou du potentiel

et des contraintes de l’environnement. Ces deux éléments sont appréciés en fonction de la personnalité de la banque. On peut résumer ce lien de la manière suivante:

Ot = f [(At X Et X POTt-1)(Pert-1)] Relation 2où Ot : les variables de la dimension “organisation” (actuelle)At : les variables de la dimension “activité” (actuelle) Et : les variables de la dimension “environnement” (actuel) POTt-1 : les variables de la dimension “potentiel” (au passé)Pert-1 : les variables de la dimension “personnalité” (au passé)X : représente les relations matricielles entre les variables_: représente “l’intersection” entre les catégories des variables

Les activités des établissements bancaires exercent une influence sur l’organisation. Par exemple, si une banque décide de s’adresser prioritairement à une clientèle “haut de gamme”, elle devra probablement développer de nouveaux services et être en mesure de donner des conseils personnalisés à ses clients. Cela signifie que le personnel devra posséder une certaine compétence et une autonomie importante. Dans cette perspective, le personnel bancaire est essentiellement composé de spécialistes ayant pour mission de conseiller et de fournir des

IAE de Paris (Université Paris 1 • Panthéon - Sorbonne) - GREGOR - 2002-06 - 16

produits adaptés à chaque situation. On voit que la variable activité a un impact sur la spécia-lisation du personnel ainsi que sur le niveau de régulation que la banque doit mettre en œuvre.

En revanche, les banques de réseau qui s’appuient sur une clientèle “beaucoup plus large” n’adopteront pas une stratégie de spécialiste qui correspond à une politique de créneau (Kotler et Dubois, 1997, p :396), mais rechercheront le volume. Dès lors, le niveau de formation du personnel sera probablement moindre dans la mesure où ils traiteront des opérations “routi-nières”. Le nombre de niveau hiérarchique sera plus important car la coordination ne s’effectue plus par standardisation des qualifications ou ajustement mutuel mais par standardisation du travail (Mintzberg, 1982).

Une banque ayant un large réseau bancaire aura tout intérêt à informatiser les opérations bancaires classiques (p.ex. les dépôts, les prêts). En effet, une telle informatisation permet de bénéficier de coût plus faible, ce qui est indissociable d’une politique de volume. De plus, cette informatisation constitue un argument commercial pour les clients, ces derniers bénéficiant alors de la baisse des coûts des services ainsi qu’un meilleur accès à ces derniers. La conjonction de ces éléments permet à la banque de préserver voire d’accroître sa part de marché.

L’environnement, notamment au travers des réglementations bancaires peut avoir un impact sur le niveau des fonds propres. En effet, celle-ci précise le rapport qu’il faut respecter entre le niveau des fonds propres et les prêts que l’on peut accorder. On retrouve cette même logique en ce qui concerne les liquidités. En effet, les réglementations bancaires précisent le taux des réserves obligatoires qu’une banque doit déposer auprès de la Banque Centrale. De plus, comme le note Mishkin (1998, p :255), une modification dans l’environnement financier amènent les institutions financières à enclencher des innovations qui peuvent se traduire par des profits plus importants. De manière générale, l’environnement économique a un impact direct sur la liquidité.

Quant au potentiel de la banque, il est évident que de bons résultats passés permettent d’investir dans l’ensemble de l’organisation notamment dans les ressources humaines et les systèmes d’information. De plus, de bons résultats peuvent attirer du personnel plus qualifiés. D’autre part, si les dirigeants le souhaitent, il est possible d’augmenter le niveau des fonds propres.

La personnalité de la banque peut avoir une influence sur le niveau de fonds propres de la banque. En effet, les banques publiques maintiennent un ratio de fonds propres plus faible dans la mesure où le gouvernement garantit les opérations réalisées (Molyneux et Thornton, 1992). De même, l’appartenance d’une banque à l’Etat peut se traduire au niveau des ressources humaines, notamment, en termes de statut ou encore en nombre de personnes employées (il est tout à fait envisageable que dans le cadre d’une politique de plein emploi, l’Etat demande à ses entreprises publiques d’augmenter leurs effectifs).

3.4 “Résultats/PERFORMANCE BANCAIRE” et ses déterminantsLe modèle BANQUE-OPERA est un modèle systémique dont la dimension résultats

constitue l’extrant. Donc, les résultats d’une banque dépendent de l’ensemble des dimensions que nous venons d’étudier. On peut résumer le lien de la manière suivante:

Rt = f [(Et X At X Ot X POTt-1) (Pert-1)] Relation 3oùRt : les variables de la dimension “résultats” (actuels) Ot : les variables de la dimension “organisation” (actuelle) At : les variables de la dimension “activité” (actuelle) Et : les variables de la dimension “environnement” (actuel) POTt-1 : les variables de la dimension “potentiel” (au passé)Pert-1 : les variables de la dimension “personnalité” (au passé)X : représente les relations matricielles entre les variables_: représente “l’intersection” entre les catégories des variables

IAE de Paris (Université Paris 1 • Panthéon - Sorbonne) - GREGOR - 2002-06 - 17

Il serait illusoire de vouloir traiter pour chaque lien, l’ensemble des configurations possi-bles. Nous nous contenterons donc d’illustrer chaque lien.

L’environnement de la banque a bien évidemment un impact non négligeable sur la performance bancaire. Par exemple, le niveau de développement économique d’un pays et plus particulièrement ses taux d’épargnes et d’investissements constituent le ressort de l’activité bancaire. De plus, certains auteurs affirment que les marchés financiers se développent grâce à la croissance économique (Robinson, 1952, p:86). En ce qui concerne l’environnement régle-mentaire, bien que l’existence de lois et réglements qui assure la stabilité du système bancaire soit un prérequis à la performance, certaines pratiques telle que la garantie illimitée des dépôts octroyée aux établissements dépositaires peut avoir un impact négatif sur la performance de ces derniers (Barth, et Brumbaugh 1994a, 1994b; Milgrom et Roberts, 1997; Demirgüç-Kunt et Huizinga, 1999 ; Demirgüç-Kunt et Sobac 2000). D’autre part, la démographie joue un rôle sur le niveau des dépôts, qui lui même a un impact sur la performance dans la mesure où il condi-tionne le niveau d’activité de la banque.

En ce qui concerne l’activité, le rôle dans la détermination de la performance est encore plus évident que l’environnement. En effet, que ce soit le choix d’une stratégie locale ou inter-nationale, ou encore la volonté de posséder un réseau, tous ces éléments vont directement influés sur la capacité de la banque à être performante. La différence de rentabilité entre les banques qui travaillent principalement avec les PME et celles qui préfèrent avoir des relations avec les grandes entreprises, peut s’expliquer par le risque plus élevé que connaissent les PME : Les PME constituent un risque spécifique pour les banques: en raison de leur poids important dans l’économie, de leur recours majoritaire à l’endettement bancaire – et non aux marchés financiers – pour se financer, et de leur fragilité (elles ont un taux de défaillance supérieur – de l’ordre de cinq fois – aux entreprises de grande taille). Les causes de cette fragilité sont principalement liées à la structure financière des PME qui se caractérise par une capitalisation souvent insuffisante et un taux d’endettement qui, même s’il a baissé récemment, demeure d’autant plus élevé que la taille de l’entreprise est petite. (Chanel-Reynaud et Bloy, 2001, p:5)

L’organisation est envisagée dans ce modèle comme une modalité de l’allocation des ressources. Là encore, la performance est directement liée à la capacité de la banque à prendre les meilleures décisions dans l’allocation de ses ressources. Par exemple, l’utilisation de distri-buteurs automatiques de billets au lieu d’un employé au guichet est une amélioration de la qualité de service dans la mesure où cela améliore la vitesse des opérations. Cette pratique permet également de réduire les coûts d’exploitation, cependant les distributeurs de billets peuvent amener les clients à effectuer plus de retraits qu’ils ne l’auraient fait s’ils avaient dû se rendre dans une agence. Dans ce cas, les gains de la banque peuvent être moins importants que ceux escomptés (Heffernan, 1996, p:124).

L’investissement consacré aux moyens physiques comprend également ceux réalisés pour les datawarehouses qui permettent “une analyse détaillée des historiques d’incidents et des évènements commerciaux permettant d’identifier les paramètres dangereux propres à chaque nature d’engagement ou encore au profil des clients concernés” (Badoc, Lavayssière, et Copin, 1999, p :94). En permettant une analyse plus “standardisée” des clients, ces moyens physiques peuvent aider à maximiser le profit pour les clients rentables et d’éviter de perdre de l’argent sur les autres. De ce fait, ces investissements ont un impact direct sur la performance bancaire.

L’impact des moyens humains sur la performance bancaire peut être envisagé à deux niveaux. Tout d’abord, détenir un effectif qualifié contribue certainement à augmenter les charges de personnel ce qui tend à diminuer mécaniquement la performance en termes de renta-bilité. Cependant, un personnel qualifié permet de travailler avec des grandes entreprises poten-tiellement moins risquées. De plus, les services proposés peuvent être plus sophistiqués et donc être mieux rémunérés.

En ce qui concerne l’impact des moyens financiers sur la performance bancaire, le niveau des fonds propres d’une banque reflète son autonomie financière car au fur et à mesure que le niveau des fonds propres détenus par la banque augmente, le besoin de financement à long

IAE de Paris (Université Paris 1 • Panthéon - Sorbonne) - GREGOR - 2002-06 - 18

terme diminue. De plus, les banques bien capitalisées peuvent accéder aux fonds à de meilleures conditions car elles sont considérées comme moins risquées (Berger, 1995). Les banques dont la capitalisation est importante peuvent être considérés comme des établissements “prudents”. Ces établissements prudents veillent à ne pas se mettre financièrement en position précaire. Dès lors, ils réduisent le risque de se retrouver en faillite. Cela a pour corollaire qu’ils réalisent probablement moins de profits mais assure leur pérennité.

Concernant les résultats passés, il constitue la base sur laquelle l’entreprise peut (ou non) se développer. Par exemple, des résultats médiocres peuvent influencer négativement de futurs investisseurs qui préféreront alors se diriger vers une banque concurrente.

Il faut garder à l’esprit que les résultats sont également appréciés en fonction de la person-nalité de la banque. Par exemple, une banque publique qui aurait reçue pour “mission” de soutenir le développement de l’agriculture ne sera probablement pas jugée sur sa rentabilité financière, mais plutôt sur la part de marché détenue au sein du segment ciblé.

3.5 “Environnement” et ses déterminantsLe changement de l’environnement bancaire dépend non seulement de lui-même mais

également des résultats du système bancaire. On peut représenter l’évolution de l’environne-ment bancaire de la manière suivante:

E = f [(E, R)] Relation 4où E : les variables de la dimension “environnement” R : les variables de la dimension “résultats” _: changement de t-1 à t

Selon le modèle BANQUE-OPERA, la dimension “environnement bancaire” intègre essentiellement l’environnement économique et réglementaire, la structure du marché ainsi que les déposants et les emprunteurs. Cette dimension présente plusieurs caractéristiques. Tout d’abord, son évolution est due en large partie à elle-même. Autrement dit, la dimension “envi-ronnement bancaire” présente un caractère endogène important. Cependant, cette dimension est également influencée directement par les résultats du système et inversement.

En résumé, les liens qui existent entre les variables dans le cadre du modèle BANQUE-OPERA sont exposés dans le Schéma 3.

IAE de Paris (Université Paris 1 • Panthéon - Sorbonne) - GREGOR - 2002-06 - 19

Figure 3 : Présentation du modèle BANQUE-OPERA

4 Cobclusion

Dans le cadre de cette étude, nous nous sommes penchés sur la question suivante: “Comment peut-on modéliser les liens entre la performance bancaire et ses déterminants?”. Cette interrogation nous ont parut d’autant plus importante dans la mesure où les travaux exis-tants dans la littérature appartiennent essentiellement au champ de l’économie. Or, ces appro-ches nous ont parut “incomplètes” dans la mesure où elles ne prennent pas en considération les aspects organisationnels et stratégiques qui jouent pourtant un rôle dans le fonctionnement et la performance d’une banque. Il nous est donc apparut nécessaire d’intégrer ces aspects. La décli-

ENVIRONNEMENT BANCAIRE

ACTIVITÉ

ORGANISATION / MOYENS

RÉSULTATS

POTENTIEL

PERSONNALITE

IAE de Paris (Université Paris 1 • Panthéon - Sorbonne) - GREGOR - 2002-06 - 20

naison du modèle OPERA (Capet, Causse et Meunier, 1983) pour le secteur bancaire nous a permis de proposer le modèle BANQUE-OPERA. Ce modèle est de nature systémique. Il est fondé sur les dimensions suivantes: l’environnement bancaire, l’activité, l’organisation/les moyens, la personnalité, les résultats et le potentiel. Les liens systémiques entre ces dimensions nous permettront, lors de l’étude empirique, de présenter une typologie des banques. Ultérieu-rement, le modèle permet également, de savoir quelles sont les dimensions et/ou variables de dimensions sur lesquelles il est possible d’agir pour améliorer la performance.

Le modèle BANQUE-OPERA propose deux lectures à savoir une lecture monopério-dique et une lecture pluripériodique. Si l’on s’en tient à une approche monopériodique du modèle, il est alors impossible d’intégrer avec pertinence l’impact de l’environnement. En effet, pour tester l’impact de l’environnement sur la performance bancaire, il est indispensable de mettre à jour des séries temporelles car les variables de l’environnement sont identiques à chaque période pour l’ensemble des banques. Il est donc difficile, si l’on se borne à n’étudier l’impact de l’environnement sur la performance bancaire que sur une période, de pouvoir discri-miner l’impact du changement de chaque variable environnementale sur chaque établissement bancaire. D’autre part, l’approche monopériodique rend impossible la compréhension de l’évolution de la performance. Cependant, une telle approche présente l’avantage de pouvoir intégrer plusieurs variables de nature qualitative et statique.

En ce qui concerne l’approche pluripériodique, l’avantage réside bien évidemment dans la possibilité de suivre l’évolution de la performance sur plusieurs périodes, ce qui permet une analyse plus fine des déterminants de la performance. En revanche, cela suppose si l’on souhaite intégrer des variables qualitatives de reconduire chaque année les enquêtes.

5 Références :

[1] Allen Linda et Sinan Cebenoyan (1991), “Bank Acquisitions and Ownership Structure: Theory and Evidence”, Journal of Banking and Finance, Vol:15, pp:425-448

[2] Anderson Christopher W. et Terry L. Campbell II (2000), “Corporate Governance of Japanese Banks”, 44 pages, disponible sur http://www.ssrn.com

[3] Andreff Wladimir (1990), Les Multinationales, Éditions La Découverte, Paris

[4] Badoc Michel, Bertrand Lavayssière et Emmanuel Copin (1999), e-Marketing de la Banque et de l’Assurance, Éditions d’Organisation, Deuxième tirage, Paris

[5] Barth James R. et R. Dan Brumbaugh Jr. (1994a), “Moral Hazard and Agency Problems: Understanding Depository Institution Failure Costs”, dans G.G. Kaufman (Ed.) Research in Financial Services (pp:61-102), Greenwich, CT: JAI Press Inc.

[6] Barth James R. et R. Dan Brumbaugh Jr. (1994b), “The Role of Deposit Insurance: Financial Stability and Moral Hazard” Seminar on Current Legal Issues Affecting Central Banks, International Monetary Fund, Washington, DC, May

[7] Berger Allen (1995), “The Relationship Between Capital and Earnings in Banking”, Journal of Money, Credit and Banking, Vol:27, No: 2, pp:432-456

[8] Blanqué Pascal (2001), “L’Émergence des Services Financiers Online”, Problèmes Économiques, 11 juillet, No:2.721, pp:10-13

[9] Bollenbacher George, M. (1992), The New Business of Banking, Bankers Publishing Company, Chicago, Illinois; Probus Publishing Company, Cambridge, England

[10] Bourke Phillip (1989), “Concentration and Other Determinants of Bank Profitability in Europe, North America and Australia”, Journal of Banking and Finance, Vol:13, pp:65-79

[11] Capet Marcel, Geneviève Causse et Jeanne Meunier (1983), Diagnostic, Organisation, Plannification d’Entreprise, Economica, 1ère Édition

IAE de Paris (Université Paris 1 • Panthéon - Sorbonne) - GREGOR - 2002-06 - 21

[12] Capet Marcel; Geneviève Causse et Jeanne Meunier (1986), Diagnostic, Organisation, Plannification d’Entreprise, Economica, 2ème Édition

[13] Caudamine Guy et Jean Montier (1998), Banque et Marchés Financiers, Economica, Paris

[14] Charreaux Gérard (1987), “La Théorie Positive de l’Agence, une Synthèse de la Littéra-ture”, dans Charreaux et al., De Nouvelles Théories pour Gérer L’Entreprise, Economica, Paris

[15] Charreaux Gérard (1991), “Structure de Propriété, Relation d’Agence et Performance Financière”, Revue Économique, Vol:42, Mai, pp:521-552

[16] Ciancanelli Penny et Jose Antonio Reyes Gonzalez (2000), “Corporate Governance in Banking: A Conceptual Framework”, European Financial Management Association C o n f e r e n c e , A thens , June , 28 pages , d i spon ib l e su r http://papers.ssrn.com/paper.taf ?abstract_id=253714

[17] Claessens Stijn, Asl Demirgüç-Kunt et Harry Huizinga (1997), “How Does Foreign Entry Affect the Domestic Banking Market?”, World Bank, Policy Research Department, Washington, D.C.

[18] Coriat Benjamin et Olivier Weinstein (1995), Les Nouvelles Théories de l’Entreprise,Edition Le Livre de Poche, Colléction Réferences

[19] Çanakç Demet (1996), “Türk Bankaclk Sektöründe Karll Belirleyen Faktörler: Bir Ekonometrik Çalma”, Bankaclar Dergisi, No:18

[20] de Coussergues Sylvie (1996), Gestion de la Banque, Dunod, 2ème Édition, Paris

[21] Demirgüç-Kunt Asl et Harry Huizinga (1999), “Determinants of Commercial Bank Interest Margins and Profitability : Some International Evidence”, The World Bank Economic Review, Vol :13, No :2, pp :379-408

[22] Demirgüç-Kunt Asl et Tolga Sobac (2000), “Deposit Insurance Around the World: A Data Base”, The World Bank, May

[23] Demsetz Harold (1983), “The Structure of Ownership and The Theory of The Firm”, Journal of Law and Economics, Vol: 26, juin, pp:375-390

[24] Fama Eugene et Michael Jensen (1983), “Separation of Ownership and Control”, Journal of Law and Economics, Vol:26, No:2, June, pp:301-325

[25] Glassman Cynthia A. et Stephen A. Rhoades (1980), “Owner vs. Manager Control Effects on Bank Performance”, Review of Economics and Statistics, No:62, pp:

[26] Gorton Gary et Richard Rosen (1995), “Corporate Control, Portfolio Choice and the Decline of Banking”, The Journal of Finance, Vol :1, No:5, December, pp:1377-1420

[27] Heffernan Shelagh (1996), Modern Banking in Theory and Practice, John Wiley and Sons, Inc.

[28] Jensen M.C. et William H. Meckling (1976), “Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure”, Journal of Financial Economics, Vol:3, pp:305-360

[29] Keynes John M. (1936), Théorie Générale de l’Emploi de l’Intérêt et de la Monnaie, traduction française, Edition Payot, Collection Bibliothèque Scientifique, 1969

[30] Kotler Philip et Bernard Dubois (1997), Marketing Management, Publi-Union Éditions, 9ème Édition, Paris

[31] Lawrence Paul R. et Jay W. Lorsh, (1989) Adapter les Structures de l’Entreprise: Inté-gration ou Différentiation, Éditions d’Organisation, Paris (Traduction autorisée de Orga-

IAE de Paris (Université Paris 1 • Panthéon - Sorbonne) - GREGOR - 2002-06 - 22

nization and Environment, Copyright 1986, Harvard Business School Press, Traduction par J. Ledru)

[32] Milgrom Paul et John Roberts (1997), Économie, Organisation et Management, Presses Universitaires de Grenoble, (Traduction de l’américain), Économics, Organisation and Management, 1992, Prentice-Hall Inc., Traduction sous la direction de Bernard Ruffieux)

[33] Mintzberg Henry (1982), Structure et Dynamique des Organisations, Éditions d’Organi-sation

[34] Mishkin Frederic S. (1998), The Economics of Money, Banking and Financial Markets, Fifth Edition, Addison Wesley Longman, Inc., U.S.A.

[35] Molyneux Philip et John Thornton (1992), “Determinants of European Bank Profitabi-lity: A Note”, Journal of Banking and Finance, 16, pp: 1173-1178

[36] Naulleau Gérard et Michel Rouach (2000), Contrôle de Gestion et Stratégie Dans la Banque, BANQUEéditeur, Juin, Paris

[37] Naylor John A. (1995), The Essentials of Money and Banking I, Research and Education Association, New Jersey

[38] Prowse Stephen (1997), “The Corporate Governance System in Banking: What Do We Know?”, Banca Nazionale del Lavoro Quarterly Review, Vol:50, No:200, Supplement, March, pp:11-40

[39] Robinson Joan (1952), “The Generalization of the General Theory”, dans The Rate of Interest and Other Essays, London: Macmillan, pp:67-142

[40] Saunders Anthony, Elizabeth Strock et Nickolaos G. Travlos (1990), “Ownership Struc-ture, Deregulation and Bank Risk Taking”, The Journal of Finance, Vol:XLV, No :2, June, pp: 643-654

[41] Schein Edgar H. (1971), Psychologie et Organisations, Éditions Hommes et Techniques, (Traduction autorisée de Organizational Psychology, Copyright 1965, Prentice-Hall Inc., Traduction par M. Périneau)

[42] Short Brock K. (1979), “The Relation Between Commercial Bank Profit Rates and Banking Concentration in Canada, Western Europe and Japan”, Journal of Banking and Finance, Vol:3

[43] Visentini Gustavo (1997), “Corporate Governance: The Case of Banking”, Banca Nazio-nale del Lavoro Quarterly Review, Vol:50, No:200, Supplement, March, pp:163-179

[44] Zollinger Monique et Éric Lamarque (1999), Marketing et Stratégie de la Banque, 3ème édition revue et augmentée, Dunod, Paris

Les papiers de recherche du GREGOR sont accessiblessur INTERNET à l’adresse suivante :

http://gregoriae.univ-paris1.fr/Site de l’IAE de Paris : http://www.iae-paris.com

2002-06

Un modèle déterminant la performance des Banques : “BANQUE-OPERA”

Ömür SÜER

Université de Galatasaray

IAE de Paris (Université Paris 1 • Panthéon - Sorbonne) - GREGOR - 2002-06 - 24