freyssenet.comfreyssenet.com/files/renault 1995-2007, mondialisation et... · web viewle premier...

TRANSCRIPT

Fifteenth GERPISA International Colloquium"What have we learned about the dynamics of automobile firms and systems

over the past 15 years ?" Paris, 20-22 june 2007

Renault 1992-2007Mondialisation et quelques doutes

Michel FreyssenetCSU, CNRS Paris

GERPISA

(Première version)

Après une période où tout semblait lui réussir, Renault vit à nouveau un moment diffi-cile, de même que son allié Nissan. Depuis les années 80, Renault connaît tous les dix ans une période de faiblesse : 1983-1986, 1992-1997, 2005-?, suivie par un rebond par-fois spectaculaire, comme celui au cours duquel Renault s’est allié à Nissan, a fait de Dacia la première marque « bas coûts » et a pénétré significativement le marché coréen en prenant le contrôle de Samsung. Ces trois périodes difficiles n’ont pas été de même nature. La première a été due à une crise mettant en jeu la survie financière de la firme. La seconde a résulté d’une crise de performance. La troisième semble relever d’une crise de cohérence, qui, si elle n’est pas appréciée comme telle, peut devenir plus qu’un simple « trou d’air ».

Les quinze dernières années de Renault vont donc d’une phase dépressive à une autre, séparée par une phase parmi les plus brillante de l’histoire de la firme au losange. La deuxième (1998-2004) et la troisième (2005-200 ?) se comprennent par le prolonge-ment, dans des contextes différents, des orientations, des décisions et des actions de la première période (1993-1997).

Freyssenet M., Renault 1992-2007, Mondialisation et quelques doutes, Proceedings of Fifteenth GERPISA International Colloquium, "What have we learned about the dynamics of automobile firms and systems over the past 15 years ?", Paris, 20-22 june 2007. Éditions numériques, gerpisa.univ-evry.fr, 2007, Ko; freyssenet.com, 2007, 1 Mo, ISSN 7116-0941.

1. De la « qualité » à « l’innovation conceptuelle », 1993-1997

1.1. La stratégie de « qualité » prise à contre-pied par l’éclatement de la première bulle spéculative et l’échec de la fusion avec Volvo

Après s’être désendetté en se séparant de nombreux actifs, Renault avait réussi à se re-dresser à la fin des années 80 en adoptant un stratégie de « qualité » 1, sous l’impulsion de son nouveau PDG, Raymond Levy nommé début 1987. Ce dernier estima en effet que Renault, ne pouvant plus miser sur le volume et une diversité relative, devait es-sayer de dégager des marges plus importantes sur chaque véhicule vendu en attirant la clientèle par la « qualité » et en lui faisant payer un prix plus élevé. Il devenait alors en effet de plus en plus clair que le haut de gamme ne se réduisait plus aux grosses ber-lines, mais se diversifiait vers tous les types de véhicules. Il était donc envisageable pour un constructeur généraliste de devenir un producteur de petits et moyens véhicules de haut de gamme, et cela d’autant plus que les constructeurs spécialistes traditionnels n’avaient pas encore compris qu’ils avaient à investir ce nouveau marché.

Renault réorienta en conséquence sa politique commerciale vers les marchés d’Eu-rope du Nord susceptibles de payer le prix de la « qualité ». Dans cette perspective, la mise en vente de Skoda par le nouveau gouvernement tchécoslovaque en 1990 était une opportunité à saisir. Volkswagen fut finalement préféré. Le prix qu’il proposa empêcha Renault de surenchérir. Plus logique et prometteur était en revanche l’accord conclu la même année avec Volvo, qui selon Renault partageait « la même philosophie de l’auto-mobile : sécurité, qualité, protection de l’environnement » 2.

Toutefois Renault conserva le slogan des « Voitures à vivre » adopté sous la prési-dence précédente de George Besse qui avait initié le redressement de Renault, afin d’ap-porter une touche différenciatrice par rapport aux autres constructeurs misant également sur la « qualité ». En mettant en avant la notion de « voiture à vivre », Renault voulait faire comprendre que le temps des voitures toujours plus puissantes était révolu. Il en-tendait répondre à une attente de plus en plus forte de voitures « conviviales », agréables à vivre pour tous leurs passagers et supportables par les autres usagers ou riverains de la route. Renault commença donc à mettre l’accent d’une part sur la vie à bord du véhicule préfigurée par l’Espace lancé en 1984, et d’autre part sur la sécurité. Une direction du

1 La stratégie « qualité » génère du profit grâce aux marges que le produit haut de gamme et la clientèle fortunée et aisée autorisent, le prix élevé étant lui-même un moyen essentiel de distinction et de coupure sociales. Le marquage symbolique du produit est cultivé avec une grande attention, en tenant compte de l’évolution des normes sociales dominantes (Boyer, Freyssenet, 2000, 2002, 2006).2 Renault, Rapport d’activité annuel 1990, p. 13. Les négociations ont été menées par Louis Schweitzer, qui succéda à Raymond Lévy en 1992. Renault et Volvo entretenaient des liens industriels et commer-ciaux depuis près de 25 ans. L’alliance, annoncée le 23 février 1990 et signée le 27 septembre, a été une des raisons d’un tournant statutaire important pour Renault. De régie nationale, Renault est en effet deve-nu société anonyme le 27 juillet grâce à une loi votée par l’Assemblée Nationale le 4 juillet 1990, autori -sant une ouverture du capital dans la limite de 25%, 75% au moins des droits de vote devant rester direc-tement ou indirectement à l’État français. Cette transformation a permis l’entrée de Volvo dans le capital de Renault et du même coup la résolution d’un différent avec les autorités de Bruxelles. Celles-ci avaient ordonné la réinscription dans le bilan de Renault de 6 des 12 milliards de francs de contribution excep-tionnelle apportée par l’État à Renault en 1988 pour se redresser. L’entrée de Volvo et l’augmentation du capital par Volvo et l’État ont clos le contentieux. Fin 1991, AB Volvo (la maison-mère) détenait 20% de Renault SA (maison-mère et la branche automobile) et 45% de Renault Véhicules Industriels, et Renault 8,24% de AB Volvo, 25% de Volvo Car et 45% de Volvo Trucks.Freyssenet M., Renault 1992-2007, Mondialisation et quelques doutes, Proceedings of Fifteenth GERPISA International Colloquium, "What have we learned about the dynamics of automobile firms and systems over the past 15 years ?", Paris, 20-22 june 2007. Éditions numériques, gerpisa.univ-evry.fr, 2007, Ko; freyssenet.com, 2007, 1 Mo, ISSN 7116-0941.

2

design industriel avait été créée en 1988 dans cette intention et les études préparatoires avaient été renforcées.

Aux « Voitures à vivre » firent écho les « Accords à vivre », signés par les organisa-tions syndicales en 1989, à l’exception de la CGT. L’expression voulait signifier que les « Voitures à vivre » seraient aussi le fruit d’un accord avec les partenaires sociaux pour l’amélioration continue de la qualité, grâce à une réorganisation du travail impliquant la participation des salariés à la réalisation des objectifs à atteindre. Symboliquement, l’abandon de la puissance du moteur comme critère de l’excellence automobile était as-socié à ce qui voulait être la fin de l’affrontement social dans lequel était engagée la Fé-dération CGT de la Métallurgie et son syndicat Renault depuis les mesures de licencie-ments prises en 1986 et l’annonce de la fermeture des usines de Billancourt (Linhart V., 1992). Le bras de fer s’acheva par le licenciement effectif des « dix de Billancourt » en 1992 1 et la fermeture définitive, le 31 mars de la même année, de l’usine de Billancourt, un des hauts lieux des luttes sociales en France tout au long du XXème siècle. Les « Ac-cords à Vivre » donnèrent naissance entre autres aux Unités Élémentaires de Travail, les UET, systématisant, codifiant et généralisant à l’ensemble des établissements Renault le « travail en groupe » dans la perspective de la « qualité totale ». Les UET ont résulté d’une sélection parmi les multiples formes de travail en groupe expérimentées chez Re-nault les 15 années précédentes (Freyssenet 1984, 1992, 1995 a, 1998 a) 2. Au moment de leur généralisation, les « ouvriers spécialisés » avaient déjà tous été reclassés « ou-vriers professionnels de fabrication », leur « professionnalité » se ramenant pour l’es-sentiel à tenir plusieurs postes de travail et à assurer quelques tâches annexes.

La nouvelle stratégie adoptée par Renault sembla être la bonne. Les nouveaux mo-dèles lancés (R 19 en 1988, Clio en 1990, Safrane en1992, Twingo et Laguna en 1993) se vendirent soit très bien, soit de manière satisfaisante. La coopération avec Volvo pro-gressa si rapidement que l’on parla aussitôt d’alliance, puis sans attendre de fusion 3. 1 Il s’agissait de dix militants de la CGT Renault, tous responsables ou élus syndicaux, accusés de brutali -té envers des cadres. La Direction de Renault avait décidé de les licencier pour faute grave et d’en finir ainsi avec une certaine impunité.2 Depuis 1991, les usines ont été organisées en Unités Élémentaires de Travail (UET), dans le but d’ac-croître les compétences, l’implication et la responsabilisation du personnel. Les UET sont définis comme des groupes de vingt salariés en moyenne, délimités par l’unité de produit qu’il fabrique, contrôlant et analysant la réalisation des objectifs qui leur sont fixés, entretenant des rapports clients-fournisseurs avec les autres groupes dont ils dépendent en amont et en aval du processus de production, et animés par un responsable hiérarchique de premier niveau. La ligne hiérarchique a été réduite de 8 à 5 niveaux, à savoir l’agent de production, le chef d’UET, le chef d’atelier, le chef de département, et le Directeur d’établisse -ment (Allam et Decoster, 1995 ; Freyssenet, 1998 a). 3 Pour Renault, cette fusion comportait de nombreux aspects positifs. Le premier concernait les véhicules industriels. Le marché de RVI est essentiellement français et sujet à de fortes de variations qui plongent régulièrement la filiale dans le rouge. L’alliance faisait de l’ensemble RVI et Volvo Truck le numéro deux dans le monde après Daimler-Benz. Dans le domaine des véhicules particuliers, la fusion permettait de réaliser le premier ce qu'ensuite Mercedes et BMW ont essayé de faire : offrir une gamme complète de modèles se positionnant dans la partie supérieure de chaque segment du marché. Elle assurait à Renault de pouvoir mieux pénétrer les marchés d’Europe du Nord et de préparer un retour sur le marché améri -cain. Les deux constructeurs avaient commencé à constituer une banque d’organes communs, à étudier une plate-forme pour deux de leurs modèles, et à partager leurs fournisseurs. Les prises de participations croisées étaient enfin un moyen pour Renault de se privatiser progressivement (Lévy, 1994). De l’an-nonce de l’alliance à celle de la fusion, les équipes conjointes Renault-Volvo automobile ont beaucoup travaillé pendant trois ans à l’établissement de standards communs de qualité et d’outils pour y parvenir, à l’élaboration d’un plan à 10-12 ans de mise en commun de plates-formes et de composants, à l’engage-ment ensemble d’une trentaines de recherche, à la réalisation d’études en matière de sécurité et d’environ-nement, à l’harmonisation des politiques d’achat qui a conduit à 20% d’achats communs, à l’échange en Freyssenet M., Renault 1992-2007, Mondialisation et quelques doutes, Proceedings of Fifteenth GERPISA International Colloquium, "What have we learned about the dynamics of automobile firms and systems over the past 15 years ?", Paris, 20-22 june 2007. Éditions numériques, gerpisa.univ-evry.fr, 2007, Ko; freyssenet.com, 2007, 1 Mo, ISSN 7116-0941.

3

Renault a bénéficié alors, mais plus que d’autres en raison de ses efforts en matière de qualité, du boom de la demande automobile qui accompagna le gonflement de la pre-mière bulle spéculative, qui fut une bulle immobilière (Graphique 1). L’enrichissement rapide de certaines couches de la population se manifesta pour l’automobile par une de-mande des versions les mieux équipées et les plus soignées des modèles proposés. Après l’éclatement de cette bulle survenue en 1991, Renault ne connut pas une baisse brutale de ses ventes, comme d’autres constructeurs, car il pénétra immédiatement le nouveau marché des Landërs de la partie Est de l’Allemagne réunifiée après la chute du mur de Berlin. Grâce à ce déploiement commercial rapide, Renault devint même le pre-mier importateur d’automobiles en Allemagne en 1992.

Graphique 1Résultats du Groupe Renault, 1976-2006:

marge opérationnelle, résultat d'exploitation et résultat net par rapport au CA,

-8,0

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

1945194719491951195319551957195919611963196519671969197119731975197719791981198319851987198919911993199519971999200120032005

année

pourcentage Marge/CA, RE/CA, RN/CA

-30,0

-20,0

-10,0

0,0

10,0

20,0

30,0

40,0

part de la valeur ajoutée dépassant le point mort

marge opérationnelle / CA (avec filiales financières) résultats d'exploitation / CA (sans filiales financières jusqu'en 1992)résultat net / CA (avec filiales financières) Part de la valeur ajoutée dépassant le point mort (VA-DC/DCx100)

Source: Rapports d'activité Renault. Élaboration: Michel Freyssenet 2007

Mais les politiques budgétaires restrictives, que les gouvernements européens ont crues alors devoir mener pour faire face aux conséquences de l’éclatement de la bulle fi-nancière, et le coût considérable de la réunification allemande firent chuter la demande automobile de 2,6 millions de véhicules en 1993 dans les pays d’Europe occidentale. Les ventes de Renault y reculèrent de 300.000 véhicules. Le marché mit ensuite cinq ans à retrouver son niveau de 1992. L’effondrement en 1993 du marché français (0,45 million de véhicules particuliers et utilitaires en moins) et européen, la reprise in-suffisante de la demande en 1994 et 1995 et la guerre des prix entre constructeurs empê-chèrent Renault de faire payer le prix de la qualité. Les clients redevinrent plus sensibles au prix. Surtout, la demande avait changé dans sa structure.

Ces difficultés et inversement le redressement de Volvo, grâce à la reprise de la de-mande aux États-Unis, renforcèrent la défiance grandissante de certains cadres diri-matière de design, à la coopération commerciale dans le respect des identités de marque et au partage des activités de transport. À la veille de la fusion, une plate-forme commune pour les modèles de haut de gamme était pratiquement prête.Freyssenet M., Renault 1992-2007, Mondialisation et quelques doutes, Proceedings of Fifteenth GERPISA International Colloquium, "What have we learned about the dynamics of automobile firms and systems over the past 15 years ?", Paris, 20-22 june 2007. Éditions numériques, gerpisa.univ-evry.fr, 2007, Ko; freyssenet.com, 2007, 1 Mo, ISSN 7116-0941.

4

geants et d’actionnaires de Volvo, exaspérés par l’attitude de Renault et du gouverne-ment français. La fusion annoncée le 6 septembre 1993 fut rejetée quatre mois plus tard par l’assemblée générale des actionnaires 1. La séparation se fit sans trop de consé-quences financières pour Renault, l’alliance ayant été construite essentiellement sur un échange d’actions. Elle fut dénouée le 1er mars 1994 2.

Mais les deux événements précédents remettaient en cause la stratégie de profit adoptée. Il n’était plus assuré en effet qu’une clientèle attirée par des petits et moyens véhicules présentant la « qualité sociale » des véhicules de haut de gamme et prête à en payer le prix était vraiment en cours de constitution. Sans Volvo enfin, Renault allait certainement avoir plus de difficultés à être reconnu comme légitime dans le haut de gamme traditionnel.

1.2. « La qualité ne suffit pas… »

Si, au-delà de l’épisode de la bulle financière, on assistait bien à une tendance longue au renforcement de la clientèle de haut de gamme, en raison d’une distribution des revenus devenue plus inégalitaire, c’est en fait un phénomène d’une tout autre ampleur qui af-fectait la structure de la demande. L’évolution des modes de croissance en Europe dans un sens plus “concurrentiel” avait fait émerger, à côté de la demande classiquement hié-rarchisée des salariés aux revenus prévisibles, une demande provenant de couches de la population favorisées par les nouvelles formes de salaires et de revenus et aspirant à des véhicules différents dans leur usage pratique et symbolique (Boyer, Freyssenet, 2000).

L’enrichissement observé prenait un profil différent pour trois catégories de per-sonnes : pour la première, numériquement limité, l’enrichissement était durable,

1 Rétrospectivement, Renault explique l’échec de la fusion par trois erreurs commises: « erreur politique des gouvernements français successifs, de gauche comme de droite, qui reportent sans cesse la privatisa-tion de l'entreprise par crainte d'une trop forte réaction syndicale; erreur de jugement de Renault qui a sous-estimé la part des différences culturelles dans les relations d'affaires et de travail entre Français et Suédois : erreur tactique enfin, car entre la signature de l'Alliance et l'annonce de la fusion, trois années se sont écoulées qui ont laissé le champ libre à l'organisation de la fronde suédoise » (Renault.com). Un des arguments utilisés par les opposants suédois a été effectivement que Renault était encore une entreprise nationale et que les intérêts français prévaudraient toujours dans ces conditions sur les intérêts des action-naires suédois. Il semble par ailleurs que les ingénieurs français, considérant consciemment ou non que Renault volait au secours de Volvo alors en difficulté, constructeur par ailleurs de moindre importance, et qu’ils avaient en conséquence voix prépondérante, eurent tendance à considérer qu’ils avaient les bonnes solutions. L’irritation est allée croissante. Les défenseurs de la voie suédoise de réforme du travail attri -buèrent en outre aux pressions de Renault la décision de Volvo, prise fin 1992, de fermer deux des usines emblématiques de cette politique : les usines de Kalmar et d’Uddevalla (Berggren, 1994 ; Sandberg, 1994). Pour le moins, Renault ne fit rien pour qu’il en soit autrement, alors qu’il avait beaucoup à ap-prendre de l’expérience de ces deux usines (Freyssenet, 1994, 1995). L’inversion de la situation entre Re-nault et Volvo joua aussi certainement un grand rôle. La reprise du marché américain permit à Volvo de se redresser, alors que la chute du marché européen mettait en difficulté Renault. Les actionnaires de Vol-vo finirent pas considérer qu’ils pourraient vendre Volvo plus tard dans de meilleures conditions à un constructeur moins imprévisible. De fait, Volvo fut vendu dans d’excellentes conditions à Ford en 1999. 2 En Février 1994, Renault avait vendu à Volvo sa participation de 25% dans Volvo Car, et Volvo à Re-nault sa participation de 45% dans Renault Véhicules Industriels. En novembre 1994, AB Volvo racheta à Renault les 45% du capital de Volvo Truck Corporation. Une part fut payée par la cession, lors de l'ouver-ture du capital de Renault, de 8,6% des 20% que Volvo détenait dans Renault, le reste devant être payé lors de la cession par la vente sur le marché de tout ou partie des 11,3% conservés par Volvo au plus tard en novembre 1996. Renault a détenu jusqu’en juin 1997 3,01% du capital de Volvo AB et 7,75% des droits de vote. À la vente de ces 3%, il a réalisé une plus-value de 187 millions d’euros (1.230 millions de francs). Freyssenet M., Renault 1992-2007, Mondialisation et quelques doutes, Proceedings of Fifteenth GERPISA International Colloquium, "What have we learned about the dynamics of automobile firms and systems over the past 15 years ?", Paris, 20-22 june 2007. Éditions numériques, gerpisa.univ-evry.fr, 2007, Ko; freyssenet.com, 2007, 1 Mo, ISSN 7116-0941.

5

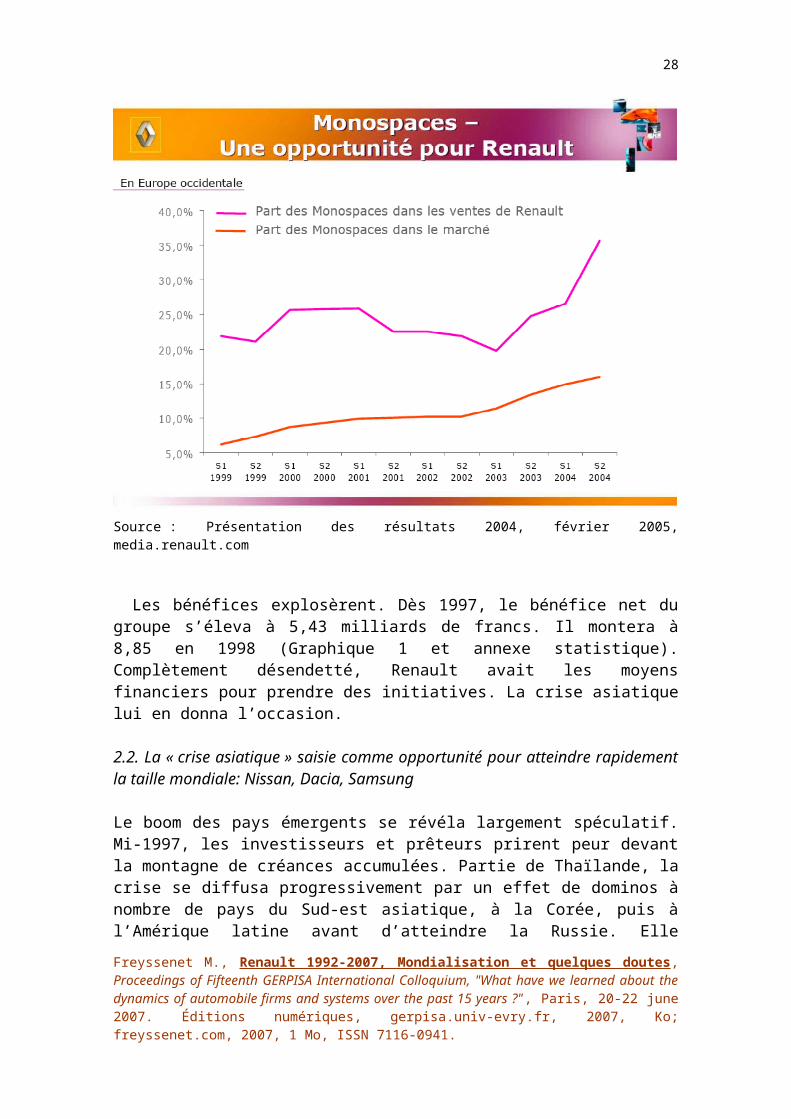

constant et important ; pour la deuxième, plus nombreuse, l’enrichissement était rapide mais susceptible d’être temporaire ; pour la troisième, l’enrichissement était modéré, provenant plus d’un emploi stable et d’un revenu croissant avec une promotion profes-sionnelle prévisible, alors que d’autres catégories voyaient leur avenir et leurs revenus devenir incertains en raison de périodes de chômage ou de contrats de travail à durée li -mitée. La première catégorie gonfla la clientèle des constructeurs spécialistes du haut de gamme, la deuxième devint celle qui allait se ruer sur les SUV et les 4x4 « urbains », la troisième fut celle qui a fait le succès des monospaces.

Peu après son arrivée à la tête de Renault le 27 mai 1992, Louis Schweitzer 1 annonça clairement un infléchissement de la stratégie au profit de l’innovation : « La qualité ne suffit pas à assurer l’avenir de notre entreprise, écrit-il en introduction au Rapport d’activité de l’année 1992 : nos clients considèrent à juste titre que la qualité est un dû. Si nous voulons gagner dans la compétition, il nous faudra cultiver notre différence. Pour un constructeur automobile, la gamme est le cœur de la stratégie. Nous voulons offrir une gamme forte, jeune et innovante. … l’automobile n’est pas une machine ordi-naire. C’est un instrument au service de la liberté humaine, un objet de sentiment et de passion, un lieu de vie. La philosophie automobile de Renault s’exprime dans les ‘Voi-tures à Vivre’. Elle correspond à une politique d’entreprise où la préservation de l’envi-ronnement et la sécurité passive et active ont une place essentielle, autant que le plaisir automobile ».

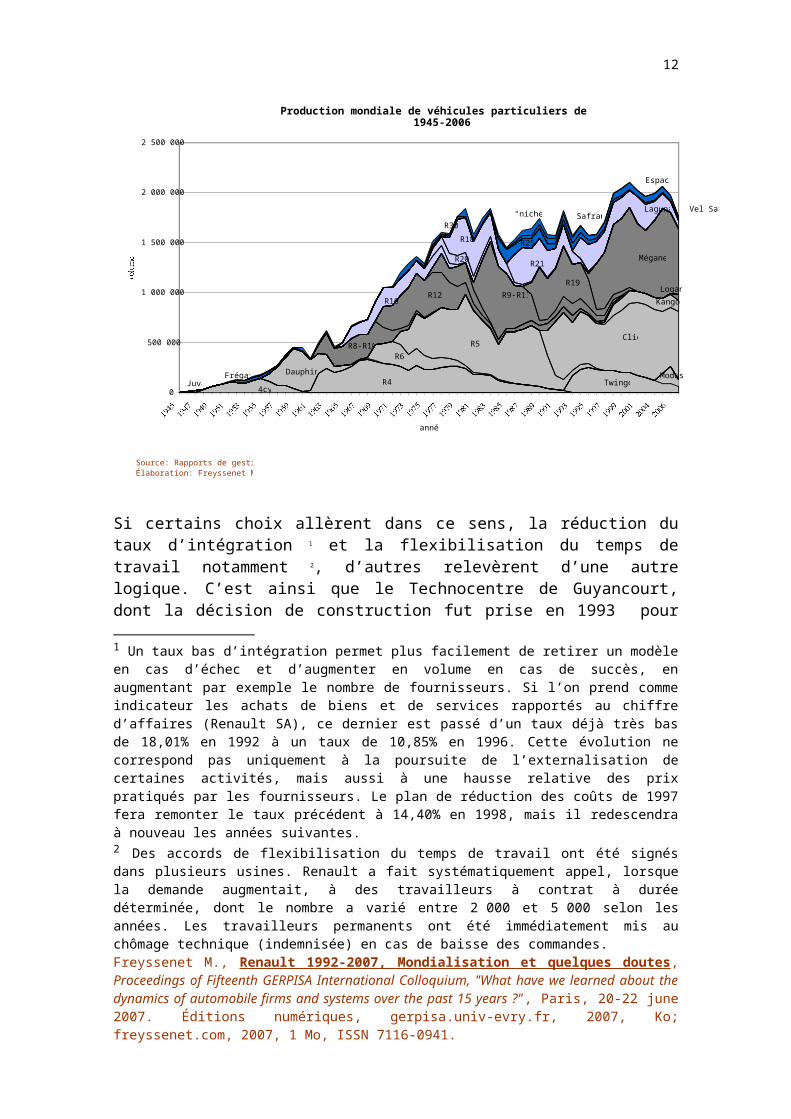

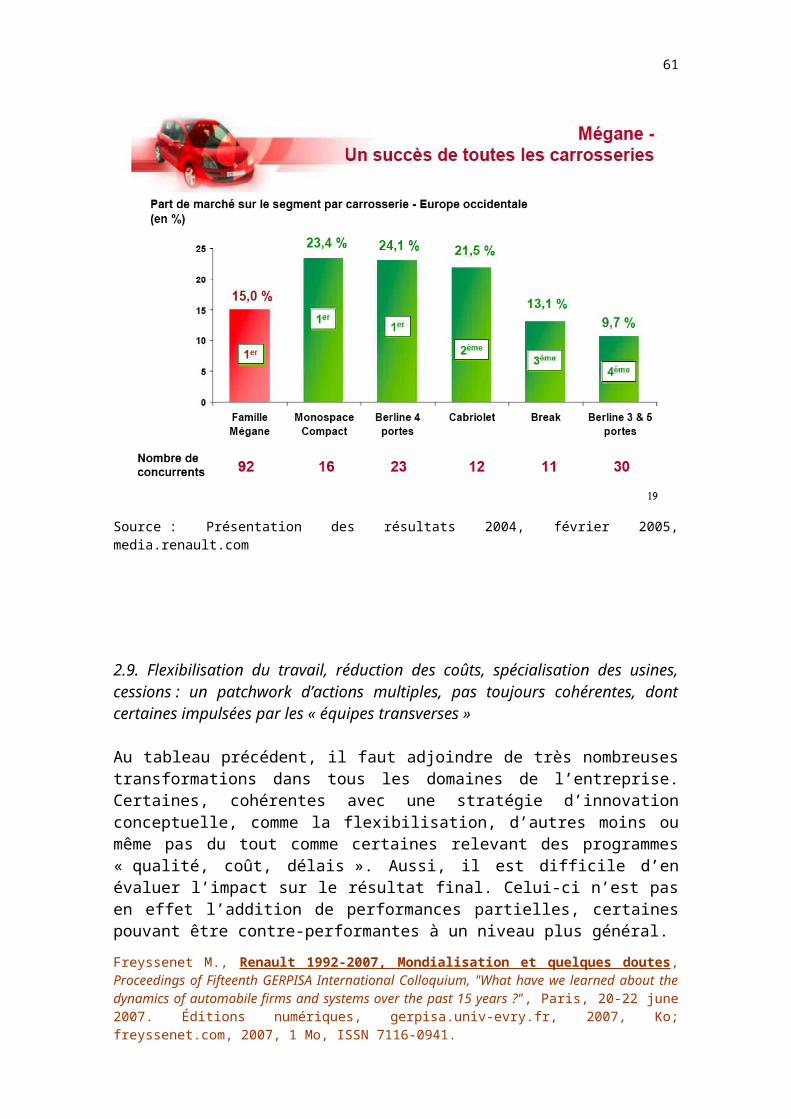

Conforté par le succès confirmé et durable de l’Espace puis de la Twingo, Renault décida d’être plus volontairement innovant, en repensant son offre. Il le fit en commen-çant par la gamme moyenne inférieure. La R19 était en effet à remplacer à l’horizon 1995. Elle le fut par la famille Mégane, innovante à un double point de vue: par le nombre de versions de carrosserie offertes (6), et par une de ces versions tout à fait in-édite : le monospace Scénic, à qui un nom spécial fut donc donné, tellement il se diffé-renciait des autres (Graphique 2) 2.

A posteriori, il est possible de dire que Renault, au sein duquel la nouvelle orienta-tion ne faisait pas l’unanimité, n’a pas évalué alors les implications organisationnelles, sociales et économiques de l’innovation conceptuelle. Pour être profitable, elle nécessite en effet que le constructeur automobile qui l’adopte soit extrêmement réactif au succès comme à l’échec, pour, dans le premier cas, tirer parti le plus longtemps possible de la rente d’innovation créée et rendre le ticket d’entrée dans le nouveau segment le plus éle-vé possible pour les concurrents, et pour, dans le deuxième cas, réduire au maximum les pertes (Freyssenet, 1998, 2000 ; Boyer, Freyssenet, 2000) 3.Graphique 21 Il était entré chez Renault en 1986, avant l’arrivée de Raymond Lévy en 1987.2 La famille Mégane a été composée d’une berline cinq portes, d’un coupé, d’un cabriolet, d’une berline quatre portes et d’un monospace, auxquels viendra s’ajouter une sixième version non prévue initialement, un break.3 La stratégie de profit « innovation et flexibilité », particulièrement pertinente dans les modes de crois-sance où la distribution est « concurrentielle », implique une politique de produit consistant à concevoir des modèles conceptuellement innovants pour répondre à des attentes nouvelles sur les marchés où elles se dessinent, à les produire massivement si la demande confirme l’anticipation ou au contraire à les retirer sans retard s’ils n’ont pas trouvé leur public ; une organisation productive reconvertible rapidement et à moindre coût à grâce à un taux d’intégration faible, un outil de production flexible, et un personnel réac-tif ; par une relation salariale valorisant l’expertise et l’initiative individuelles, tant au niveau du recrute-ment, de la formation, du salaire que de la promotion, afin de susciter au sein de l’entreprise l’émergence d’innovateurs, compétents et imaginatifs à tous les échelons et dans tous les domaines et de développer la capacité à changer rapidement d’activité (Boyer, Freyssenet, 1999). Freyssenet M., Renault 1992-2007, Mondialisation et quelques doutes, Proceedings of Fifteenth GERPISA International Colloquium, "What have we learned about the dynamics of automobile firms and systems over the past 15 years ?", Paris, 20-22 june 2007. Éditions numériques, gerpisa.univ-evry.fr, 2007, Ko; freyssenet.com, 2007, 1 Mo, ISSN 7116-0941.

6

Production mondiale de véhicules particuliers de Renault par modèle1945-2006

DauphineJuva

R8-R10

R25

Safrane"niches"

0

500 000

1 000 000

1 500 000

2 000 000

2 500 000

1945194719491951195319551957195919611963196519671969197119731975197719791981198319851987198919911993199519971999200120042006

année

volume

Kangoo

Modus

Source: Rapports de gestion RenaultÉlaboration: Freyssenet M., 2006.

Logan

Vel Satis

4cvR4

R6R5

Twingo

Clio

Frégate

R12 R9-R11R19

Mégane

R16

R20

R18

R30

R21

Laguna

Espace

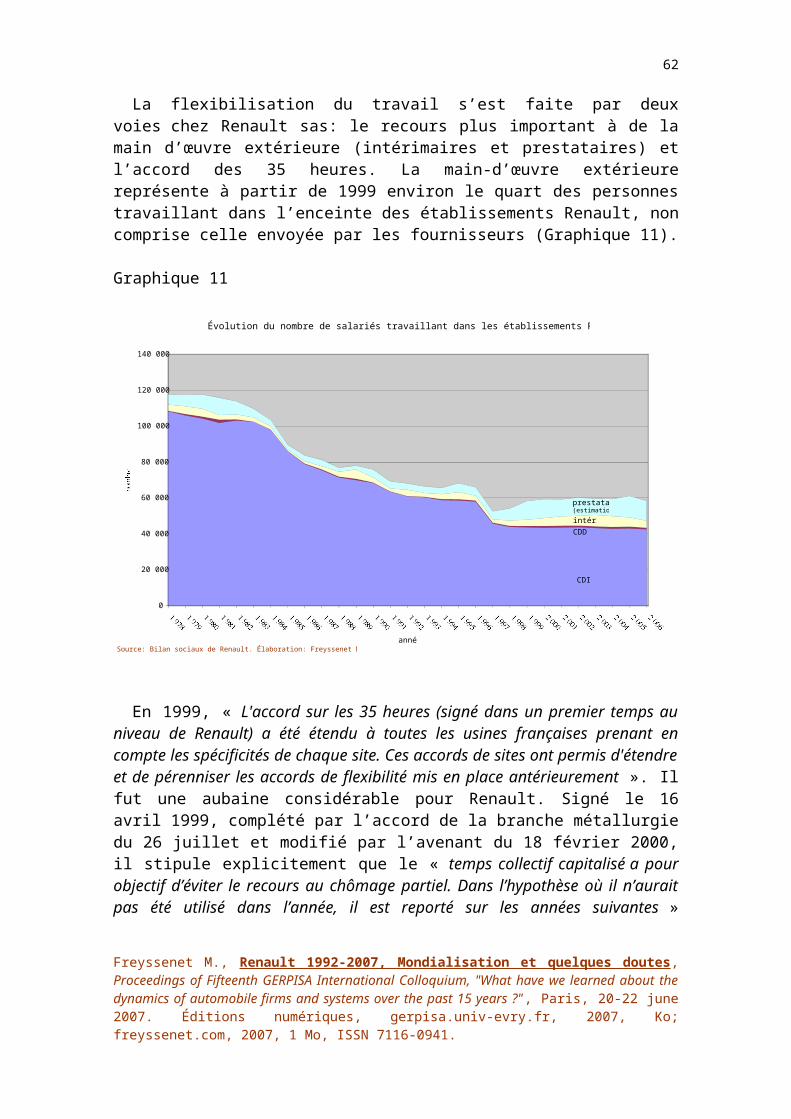

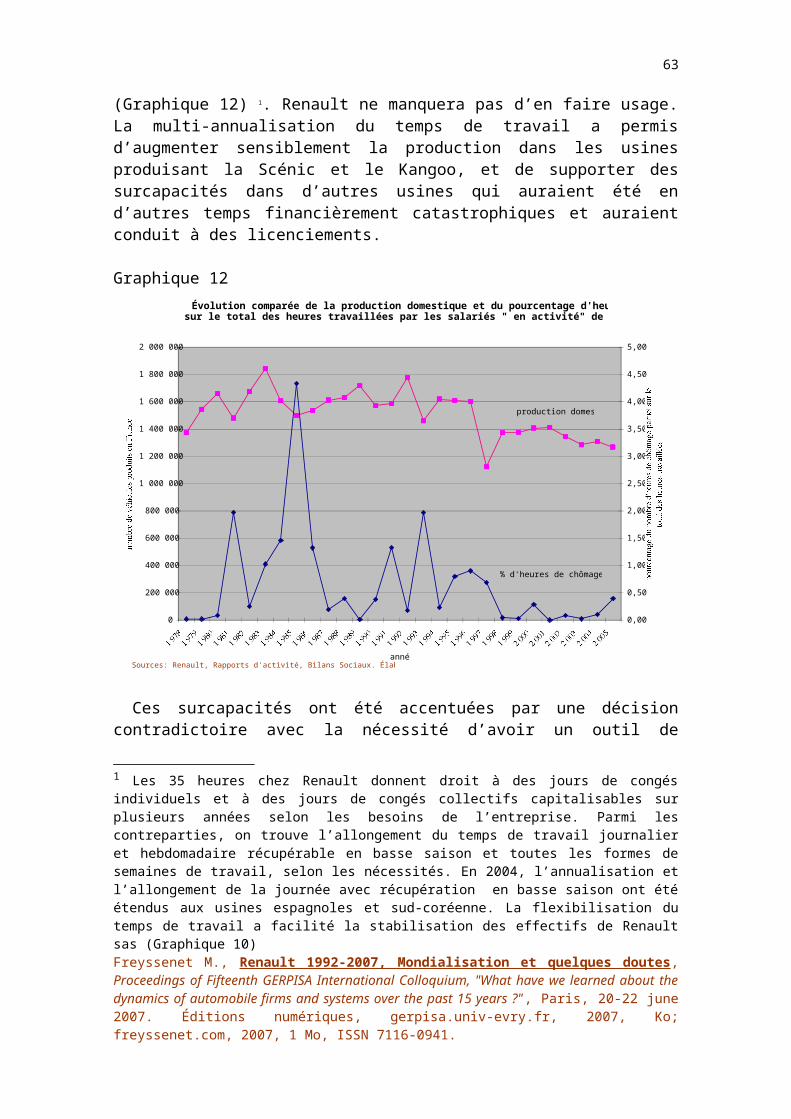

Si certains choix allèrent dans ce sens, la réduction du taux d’intégration 1 et la flexibili-sation du temps de travail notamment 2, d’autres relevèrent d’une autre logique. C’est ainsi que le Technocentre de Guyancourt, dont la décision de construction fut prise en 1993 pour regrouper et faire travailler ensemble les bureaux d’études, fut conçu selon le schéma matriciel « sloanien » de la conception des automobiles au service d’une stra-tégie « volume et diversité », c’est-à-dire de commonalisation (Boyer, Freyssenet, 2000, 2006) et non d’une stratégie « innovation et flexibilité » qui pousse à une individualisa-tion des modèles 3. Or telle était bien pourtant la tendance chez Renault. Les perfor-

1 Un taux bas d’intégration permet plus facilement de retirer un modèle en cas d’échec et d’augmenter en volume en cas de succès, en augmentant par exemple le nombre de fournisseurs. Si l’on prend comme in -dicateur les achats de biens et de services rapportés au chiffre d’affaires (Renault SA), ce dernier est passé d’un taux déjà très bas de 18,01% en 1992 à un taux de 10,85% en 1996. Cette évolution ne correspond pas uniquement à la poursuite de l’externalisation de certaines activités, mais aussi à une hausse relative des prix pratiqués par les fournisseurs. Le plan de réduction des coûts de 1997 fera remonter le taux pré -cédent à 14,40% en 1998, mais il redescendra à nouveau les années suivantes.2 Des accords de flexibilisation du temps de travail ont été signés dans plusieurs usines. Renault a fait systématiquement appel, lorsque la demande augmentait, à des travailleurs à contrat à durée déterminée, dont le nombre a varié entre 2 000 et 5 000 selon les années. Les travailleurs permanents ont été immédia-tement mis au chômage technique (indemnisée) en cas de baisse des commandes.3 L’organisation par projet, esquissée dans la première moitié des années quatre-vingt et généralisée sous l’impulsion de Raymond Lévy, n’impliquait pas qu’elle le soit selon un schéma matriciel. Le Techno-centre ouvrit ses portes en 1998, après quatre années de travaux. Situé dans la grande banlieue ouest de Paris, il rassemble sur un même site les concepteurs du produit et du process et les représentants des usines et des fournisseurs. Le Technocentre est devenu significativement le premier site de Renault par le nombre de personnes qui y travaillent. Le process des véhicules futurs y est testé en vraie grandeur pour qu’il puisse être ensuite rapidement mis au point en usine. Les directeurs de projet sont responsables di-rectement devant le PDG du respect des objectifs de coût, de délais et de qualité fixés. Le changement Freyssenet M., Renault 1992-2007, Mondialisation et quelques doutes, Proceedings of Fifteenth GERPISA International Colloquium, "What have we learned about the dynamics of automobile firms and systems over the past 15 years ?", Paris, 20-22 june 2007. Éditions numériques, gerpisa.univ-evry.fr, 2007, Ko; freyssenet.com, 2007, 1 Mo, ISSN 7116-0941.

7

mances, l’équipement, le niveau de confort, les formes externes et internes, les couleurs, les matières, et même les sons et les odeurs des nouveaux modèles ont été effectivement pensés comme un tout devant répondre de manière cohérente aux attentes des clientèles visées. Alors que le nombre de modèles par plate-forme se situait entre 1,8 et 2,0 depuis 1962 et qu’il avait même atteint 2,3 en 1983, son record historique, il a régressé ensuite rapidement à 1,3 en 1986, puis est descendu lentement à 1,0 en 1996. De 408.518 unités en 1983, le volume moyen par plate-forme est tombé à 172.979 en 1996.

Il en a été de même de la recherche à tout prix d’un autre partenaire, après l’échec de la fusion avec Volvo. Les discussions avec Mercedes et Fiat en 1994 pour une éven-tuelle alliance (celles avec Fiat ayant été poussées très loin) ne témoignent pas d’une claire conscience de la limitation des synergies possibles avec un autre constructeur qu’implique le choix de l’innovation conceptuelle (comme en fera l’amère expérience Mercedes avec Chrysler).

1.3. « Aller chercher la croissance là où elle se trouve »… à condition d’en avoir les moyens financiers et juridiques

Au début des années 90, la mondialisation est devenue dans l’esprit de beaucoup un im-pératif. La nouvelle chute des marchés des pays développés après l’éclatement de la pre-mière bulle spéculative et les perspectives limitées de croissance à l’avenir poussaient à penser que les constructeurs automobiles ne connaîtraient plus jamais d’augmentation durable en volume. Parallèlement la croissance, parfois à deux chiffres, des pays que l’on commença à appeler « émergents » a paru indiquer que leur décollage économique était maintenant irréversible et qu’il convenait de ne pas manquer le train. La libéralisa-tion complète de la circulation des capitaux devait à terme conduire à un marché mon-dialisé. La constitution de nouveaux ensembles régionaux, comme le Mercosur, la re-lance de l’ASEAN, la demande d’adhésion des pays d’Europe centrale à l’Union euro-péenne laissaient augurer des marchés plus vastes et plus solides. Les projets d’implan-tation dans les pays émergents et les réalisations se multiplièrent 1.

Louis Schweitzer annonça dans le Rapport d’activité de l’année 1993 que « tout en poursuivant nos efforts d’européanisation dans un marché qui s’unifie et s’ouvre com-plètement à la concurrence internationale, nous devons maintenant accélérer notre dé-veloppement de nos activités en Turquie et en Amérique Latine et par un accord de par-

d’organisation de la conception, la transformation des professions qui l’a accompagnée, la division accrue du travail dans certaines activités n’a pas été sans susciter de fortes réactions, notamment en 1995 sous la forme une grève de trois semaines du bureau d’études, la première du genre.1 Au tournant des années 90, certains pays ont changé de système économique et d’autres ont industrielle-ment « émergé ». Les régimes communistes des pays de l’Est européen ont implosé. La désorganisation qui a suivi, en l’absence des institutions nécessaires à la viabilité des économies de marché, a entraîné la chute de la production automobile (de 3,56 millions en 1988 à 1,66 en 1994). Plusieurs firmes ont été ra-chetées par des constructeurs ouest-européens ou ont conclu des alliances. La Chine, certains pays du Sud-Est asiatique et d’Amérique latine ont décollé économiquement et ont connu une forte augmentation des ventes automobiles. Le relais aux marchés saturés des pays industrialisés, que les constructeurs atten-daient des pays en voie de développement dans la deuxième moitié des années soixante-dix, a semblé ain-si se réaliser vingt ans plus tard. Tous les constructeurs ont voulu y construire des usines, n’hésitant pas à créer des surcapacités. Fondée sur un endettement considérable et une certaine tolérance commerciale des États-Unis, la croissance ra-pide de ces pays n’a pas résisté à la crise de confiance des investisseurs internationaux et aux pressions pour l’ouverture des marchés locaux. La distribution des revenus y demeurait en outre fortement inégali -taire empêchant de toute façon l’automobilisation de l’ensemble de la population. Freyssenet M., Renault 1992-2007, Mondialisation et quelques doutes, Proceedings of Fifteenth GERPISA International Colloquium, "What have we learned about the dynamics of automobile firms and systems over the past 15 years ?", Paris, 20-22 june 2007. Éditions numériques, gerpisa.univ-evry.fr, 2007, Ko; freyssenet.com, 2007, 1 Mo, ISSN 7116-0941.

8

tenariat industriel en Chine » 1. Il le fit d’abord prudemment en devenant l’actionnaire majoritaire de sa filiale turque Oyak-Renault 2 et en signant des accords limités en Chine 3 et en Malaisie 4 pour l’assemblage de véhicules utilitaires.

Plus significative et financièrement importante fut la décision prise par Renault en 1995 de construire une usine d’assemblage au Brésil 5, après un quart de siècle d’ab-sence dans ce pays, et de reprendre le contrôle de sa filiale argentine en 1997 6.

Parallèlement, Renault explora une autre voie d’internationalisation hors d’Europe. Il continua discrètement à examiner les possibilités d’alliance avec un autre constructeur, mais cette fois-ci en Asie. Mais, pour qu’éventuellement cette voie débouche sur un ac-cord, Renault avait à résoudre la question de son statut. L’échec de la fusion avec Volvo avait convaincu beaucoup de parties prenantes de la nécessité de privatiser réellement

1 Renault, Rapport d’activité annuel 1993, p 6-7.2 En 1992, Renault, qui détenait 44% de Oyak-Renault depuis 1969, rachète les 13% du capital apparte-nant à un actionnaire minoritaire, Yapi Kredi. La part de Renault sera ramenée à 51% en 1997. Oyak Re-nault a battu son record de production en 2006 avec 228.590 unités. Il est avec Tofas, la filiale de Fiat, le principal constructeur automobile en Turquie. L’usine de Bursa avait une capacité de 230.000 véhicules en 2004. Elle produit en exclusivité le break Mégane depuis son lancement en 1998. Elle produit égale-ment les versions tricorps de la Mégane (Classic) et de la Clio (Symbol), des moteurs (K) et de nom-breuses pièces. Une part importante de sa production (voitures et composants) est exportée vers l’Europe de l’ouest et les pats émergents. Elle a été certifiée ISO 9001 et ISO 14001.3 Renault crée en novembre 1993 en Chine une filiale conjointe, Sanijang Renault Automotiv Company (SRAC) avec la China Sanijang Space Group pour la production et l’assemblage du véhicule utilitaire Trafic, principalement dans sa version minibus. Le capital de SRAC était réparti 45% pour Renault, 55% pour CSSG. Trafic a été produit dans l’usine de Xiaogan, près de la ville de Wuhan dans la province de Hubei par une filiale de la CSSG, la Hubei Automotive Industry Corporation. Il était prévu de concevoir et de fabriquer un minibus de haut de gamme spécifique au marché chinois. Le taux d’intégration locale devait atteindre 92% en 2000. Le Trafic n’a été finalement commercialisé qu’au milieu de 1995. Les ventes n’ont jamais décollé: 239 en 1995, 151 en 1996, 1003 en 1997, 1042 en 1998, 2007 en 1997, 434 en 2000, 347 en 2001, inconnu en 2002, 200 en 2003. La production du Trafic a été arrêtée cette année-là. Renault commercialise en Chine, à travers six distributeurs dont Nissan, la Vel Satis, la Laguna II, la Scénic II, la Mégane sedan et la Mégane CC. Les ventes se sont élevées à 883 en 2004, 2031 en 2005 et 3363 en 2006 (0,06% du marché VP + VU), alors que celles de Nissan ont été de 155.803 en 2004. Re-nault tente une nouvelle implantation en Chine avec Dongfeng, le partenaire de Nissan. Mais les autorités chinoises veulent que Renault s’installe à nouveau dans la province d’Hubei, ou sévit un fort sous-emploi. L’éloignement des grands centres urbains a jusqu’à présent conduit Renault à refuser. 4 Le 3 novembre1995, Renault signe un accord, dans le cadre du projet national de véhicule utilitaire MNCV, avec Inokom pour la production, contre redevance, d’un VU appelé Permas, fabriqué sur la base du Trafic. Il devait être produit à 5000 unités par an dans une usine nouvelle construite à Kulim avec l’as-sistance technique de Renault. L’année suivante Inokom passe sous le contrôle de Bumiputera (70%), Re-nault (15%) et Hyundaï (15%). L’usine de Kulim, d’une capacité de 20.000 véhicules pouvant être portée à 40.000, est achevée en 1997. Inokom cesse son activité en 1998 sous le coup de la « crise asiatique », puis redémarre en 2000. Renault se retire en 2003 d’Inokom et signe un contrat avec Tan Chong Motor Holding Berhard (TCMH) pour la fabrication locale de Kangoo, fin 2004 dans l’usine de Kuala Lumpur. Les ventes de VP et VU Renault en Malaisie ont été de 185 en 2004, 1.330 en 2005 et de 836 en 2006.5 Renault do Brazil Automoveis, créé en 1996, a été détenu au départ à 60% par la COFAL (Compagnie financière pour l’Amérique latine, contrôlé alors par Renault à 70%) et à 40% par l’État de Parana où est implantée la nouvelle usine. Depuis, la part de cet État est descendue à quelques pour cents, au fur et à mesure que Renault investissait. L’usine, appelée Ayrton Senna en hommage à ce champion du monde automobile brésilien tué accidentellement en course, est localisée à Sao José dos Pinhas, une commune périphérique à Curitiba, capitale de l’État de Parana. Elle a été inaugurée le 4 décembre 1998. D’une ca-pacité de 120.000 véhicules, elle devait pouvoir produire 240.000 véhicules à l’horizon 2000-1. L’inves-tissement industriel et commercial initial a été de 760 millions d’euros. L’usine, ouverte en pleine « crise asiatique », commença par produire des Scénic, puis fin 1999 des Clio II bicorps, fin 2000 des Clio tri-corps Symbol, enfin des Mégane en 2001. Le volume fut très faible la première année (23.259), doubla la Freyssenet M., Renault 1992-2007, Mondialisation et quelques doutes, Proceedings of Fifteenth GERPISA International Colloquium, "What have we learned about the dynamics of automobile firms and systems over the past 15 years ?", Paris, 20-22 june 2007. Éditions numériques, gerpisa.univ-evry.fr, 2007, Ko; freyssenet.com, 2007, 1 Mo, ISSN 7116-0941.

9

Renault pour qu’il puisse nouer les alliances transnationales nécessaires à son dévelop-pement. Louis Schweitzer, ancien directeur de cabinet du premier ministre socialiste Laurent Fabius, converti à cette idée, s’y employa activement (Schweitzer, 2007). L’État vendit une partie de ses actions en deux temps : une première fois, le 17 no-vembre 1994, 28,1% au public et aux salariés de Renault ; une deuxième fois, le 31 juillet 1996, 7%, ramenant ainsi sa part à 46%. Il franchisait ainsi le seuil symbolique au-delà duquel il n’était plus l’actionnaire majoritaire. Il le fit néanmoins avec une cer-taine prudence politique. Il suscita un pacte, valable pour quelques années, entre action-naires institutionnels français, appelé « noyau stable », afin de garder un contrôle majo-ritaire et de rassurer les syndicats.

1.4. Mais en attendant la sortie des modèles innovants et leurs éventuels effets sur les ventes, la situation se dégrade. Le choc Vilvorde

Ne voulant pas remettre en cause sa politique budgétaire restrictive, le gouvernement français prit des mesures ponctuelles pour soutenir la demande automobile. Il baissa la TVA sur l’achat de véhicules neufs de 22,0% à 18,6% entre 1992 et 1995, et accorda à deux reprises une prime à tout acheteur de véhicule neuf mettant « à la casse » son véhi-cule ancien. Ces mesures ne suffirent cependant pas à relancer la demande au point d’empêcher une guerre des prix entre constructeurs. Surtout, l’arrêt de la dernière me-sure de soutien fut suivi par une chute spectaculaire des ventes automobiles en France en 1997 : 460.000 VP et VU neufs en moins. Globalement le marché européen avait toutefois commencé à se redresser à partir de 1995. Renault n’en profita pas. Ses résul-tats se dégradèrent. En 1996, résultat d’exploitation et résultat net devinrent lourdement négatifs (Graphique 1). La Direction tira la conclusion que les véhicules Renault étaient trop chers pour l’Europe. Or Renault se devait y conserver une « base arrière » solide pour faire face aux fortes fluctuations probables des marchés émergents où il ambition-nait d’aller.

Les difficultés rencontrées n'étaient toutefois pas de même nature que celles qui avaient conduit Renault à l’état de quasi faillite en 1984. L’endettement financier net du groupe n’était en 1996 que de 5,1 % du chiffre d’affaires 1. À la différence de l’échec de

seconde et reste depuis un peu en dessous des 70.000. La construction d’une usine de moteurs fut néan-moins maintenue pour alimenter les usines Renault du Mercosur, ainsi que celles de Peugeot. Appelée Mecanica Mercosul, elle a représenté un investissement de 88,4 millions d’euros. L’extension de la capa-cité de l’usine d’assemblage de VP a été différée au profit de la construction d’une usine de véhicules uti -litaires Renault (Master) et Nissan (pick-up Nissan Frontier et tout-terrain Nissan Xterra), d’une capacité de 50.000 véhicules, ouverte fin 2001. Si l’usine moteurs fonctionne à pleine capacité, il n’en va pas de même des usines d’assemblage qui étaient utilisées en 2005 à 50,0% pour la première et à 30,8% pour la seconde.6 En 1992, après des années de pertes, Renault avait vendu ses actions dans Renault Argentina SA (72,3%) à la COFAL (Compagnie financière pour l’Amérique latine) dont il prenait 33% du capital. Re-nault Argentina devenait la Compania Interamericana de Automobiles SA (CIADEA), dont la COFAL détenait 59% et l’État Argentin le reste. Il le fait alors que la demande repart à nouveau à la hausse, dans un de ces mouvements de yo-yo dont le marché argentin est coutumier. Renault atteindra même en 1994 un pic de production, jamais retrouvé depuis : 109.640. Changement de cap en 1997 : Renault reprend le contrôle de CIADEA qui redevient Renault Argentina SA. Il le fait peu avant la « crise asiatique » qui va durablement déstabiliser l’Argentine. La production s’effondrera jusqu’à 12.890 véhicules en 2002. Elle remonte lentement depuis. L’usine Santa Isabel de Cordoba a produit 52.446 en 2006, essentiellement des Clio, des Mégane et des Kangoo.Freyssenet M., Renault 1992-2007, Mondialisation et quelques doutes, Proceedings of Fifteenth GERPISA International Colloquium, "What have we learned about the dynamics of automobile firms and systems over the past 15 years ?", Paris, 20-22 june 2007. Éditions numériques, gerpisa.univ-evry.fr, 2007, Ko; freyssenet.com, 2007, 1 Mo, ISSN 7116-0941.

10

l’alliance avec American Motors Company, celle avec Volvo n’avait pas été financière-ment coûteuse.

Dès 1995, des mesures de réorganisation avaient été prises, s’inscrivant dans un plan général de rationalisation de l'appareil de production en Europe. Deux petites usines d’assemblage furent fermées : en 1995 l’usine Chausson à Creil, dont Renault était de-venu l’actionnaire majoritaire, et en 1996 l’usine de Setubal au Portugal. Des accords de coopération étaient conclus avec d’autres constructeurs, notamment dans le domaine des petits véhicules utilitaires 1. Le nombre de fournisseurs directs avait été presque divisé par deux entre 1987 et 1995, passant de 960 à 527. En 1997, une filiale nouvelle fut créée, Renault France Automobile, regroupant le réseau de distribution et d’après-vente de Renault 2.

Courant de l’année 1996, la situation était suffisamment préoccupante pour qu’un vi-goureux programme de réduction des coûts soit considéré comme urgent. Pour ce faire, Louis Schweitzer recruta Carlos Ghosn, qui avait fait ses preuves en la matière chez Mi-chelin. Devenu numéro 2 à l’automne 1996, ce dernier fixa comme objectif de parvenir à une diminution de l’ordre de 3.000 fr. du prix de revient par véhicule avant la fin 1997 “sans toucher à la qualité que le client perçoit et apprécie”, aussi bien pour les modèles existants que pour les modèles à venir. Il convainquit l’état-major de Renault de la né-cessité de fermer une troisième usine d’assemblage en Europe, en l’occurrence Renault-Vilvorde en Belgique. Cette usine de 3.100 salariés était considérée jusqu’à peu comme le « bon élève » de Renault, mettant en œuvre avec efficacité et sans conflit tous les plans d’amélioration des performances lancés par la maison-mère. L’annonce de la fer-meture fut un choc brutal, politiquement et socialement, déclenchant la première « euro-grève ». Dénoncée de toutes parts, la Direction de Renault refusa de céder sur la ferme-ture immédiate 3, tout en acceptant d’améliorer le plan social de reclassement et de se soumettre à de nouvelles règles de négociation au niveau européen (Charron, 2004).

La fermeture de Vilvorde, effective en septembre 1997, permit de concentrer l’as-semblage de la Laguna sur le seul site de Sandouville, de la Twingo à Flins, de la Mé-gane sur deux sites (Douai et Palencia) et de la Clio sur trois sites (Flins, Valladolid et Novo Mesto). Pour aller encore plus loin dans la saturation des capacités de production, Renault chercha à partir de 1997 à spécialiser les usines dans un seul modèle, à l’excep-tion de Sandouville dédié au haut de gamme. Il n’imagina pas que cette mesure pouvait entrer en contradiction avec une politique de modèles innovants, qui exige pour être profitable un appareil de production rapidement reconvertible selon le succès ou l’échec. De fait, Palencia en 1997, Douai et Maubeuge en 1998 durent passer en trois

1 Les résultats de 1996 (- 5,2 milliards de fr.) n’auraient été que modérément déficitaires, si n’avaient été provisionnés en une seule fois les coûts de la fermeture de Renault-Vilvorde en Belgique (4 milliards).1 Un premier accord est signé en 1994 avec Iveco, la filiale poids lourds de Fiat, pour le développement et l’industrialisation des cabines du Master et de Mascott. Plus important est l’accord conclu en 1996 avec GM Europe pour la commercialisation du Master sous le nom de Movano par ses marques Opel et Vaux-hall, et surtout pour la conception, le développement conjoint (50/50) et la fabrication du Trafic/Vivaro prévu pour être commercialisé en 2001. Furent conclus également en 1994 des accords Renault Agricul-ture- Massey Ferguson et John Deere ; Renault, BMW et Fiat pour créer un centre européen du recy-clage ; RVI avec ZF pour fabriquer des boîtes de vitesse ; en 1996, RVI-MAN, Renault-PSA pour la pro-duction d’une boîte de vitesse automatique, Renault-Moskvitch pour la fourniture de moteurs ; et en 1997, Renault-Daewoo pour livrer des moteurs diesel.2 Cette filialisation explique la chute brutale des effectifs de Renault (maison mère) cette année-là (Gra-phique 2)3 La réduction de coûts attendus de la fermeture de Vilvorde était de 800 millions d’euros. Freyssenet M., Renault 1992-2007, Mondialisation et quelques doutes, Proceedings of Fifteenth GERPISA International Colloquium, "What have we learned about the dynamics of automobile firms and systems over the past 15 years ?", Paris, 20-22 june 2007. Éditions numériques, gerpisa.univ-evry.fr, 2007, Ko; freyssenet.com, 2007, 1 Mo, ISSN 7116-0941.

11

équipes afin de s’adapter à la demande repartie à la hausse et au succès des modèles in-novants. Mais l’heure était encore à « tout pour la réduction des coûts ». Un nouveau plan 1997-2000 fut même adopté.

2. Le temps de l’audace, 1998-2003. Le succès des modèles innovants dans un mar-ché en forte croissance donne les moyens à Renault de se « mondialiser » d’un coup en tirant parti de la « crise asiatique »

2.1. La divine surprise : forte reprise du marché européen et succès des modèles inno-vants lancés… mais sans en tirer les enseignements

Tendu vers la réduction des coûts, Renault fut surpris par la forte augmentation de la de-mande automobile en Europe, et surtout par le succès, inattendu pour beaucoup, de ses modèles innovants : Scénic, Kangoo et deuxième génération de l’Espace.

Gonflant avec la troisième bulle spéculative (celle dite de la « nouvelle économie »), le marché automobile de l’Europe occidentale retrouva en 1997 son pic de 1990 et le dépassa de 2 millions de véhicules en 1999, pour se maintenir à 17 millions de véhicules en 2000 et 2001. La croissance fut particulièrement forte en Grande-Bretagne, en Es-pagne et en Grèce, un peu moins en Allemagne, en France et en Italie. On observa la même exubérance dans les pays d’Europe centrale et en Turquie. Il ne pouvait y avoir meilleur contexte pour les modèles innovants de Renault.

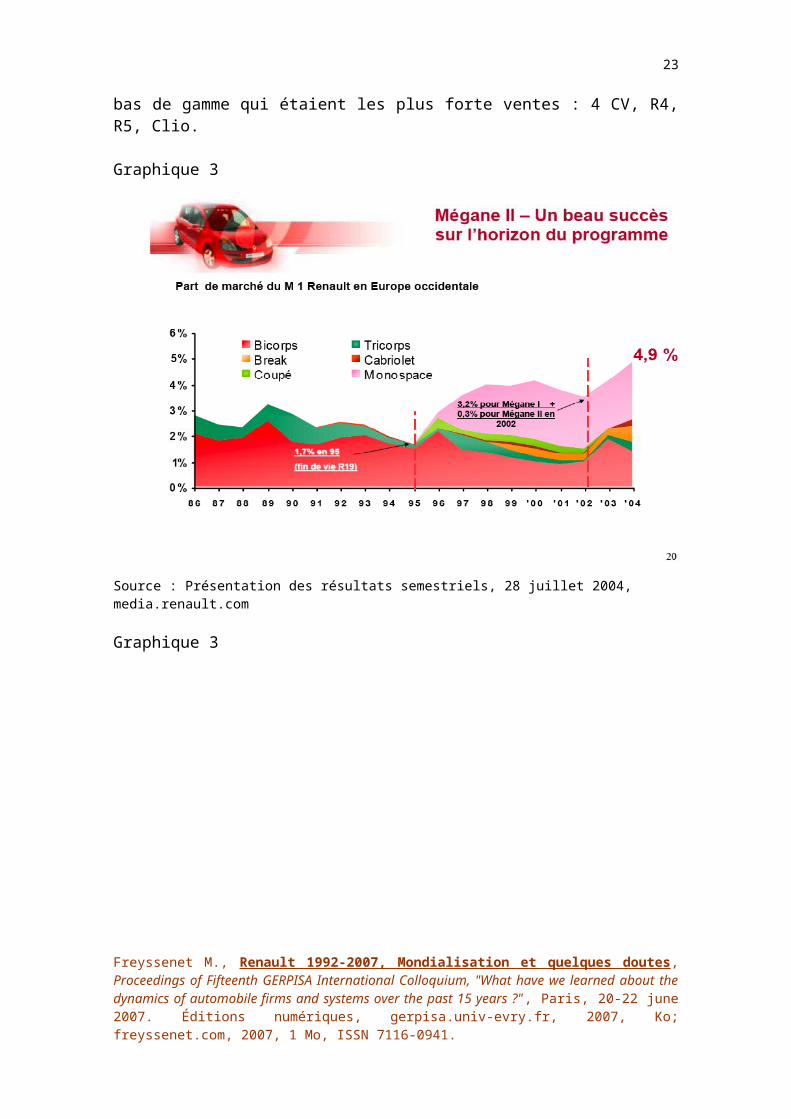

Lancée en octobre 1996, la Scénic, version monospace de la Mégane, vit ses ventes augmenter rapidement, au point de représenter 44% des Mégane produites durant l’an-née 1997 (Graphique 3). Craignant toutefois un feu de paille et en pleine bataille pour la fermeture de Vilvorde, Renault préféra allonger considérablement les délais de livraison de la Scénic et augmenter discrètement le taux d’utilisation de la ligne de production dé-diée à ce modèle à l’usine de Douai, plutôt que d’adapter sans retard une deuxième ligne de production (Graphique 4). Un tel succès n’ayant pas été anticipé, la deuxième ligne de Douai n’avait pas été en effet prévue pour pouvoir produire éventuellement la Scé-nic, à la carrosserie particulière. De lourds travaux furent nécessaires en 1998-9 pour augmenter les capacités de production de Scénic, confirmant le fait que Renault n’avait pas du tout imaginé ce qu’impliquait au niveau technique, organisationnel et social une politique de modèles innovants afin d’en tirer tout le potentiel de profit en cas de succès et pour en limiter les pertes importantes en cas d’échec.

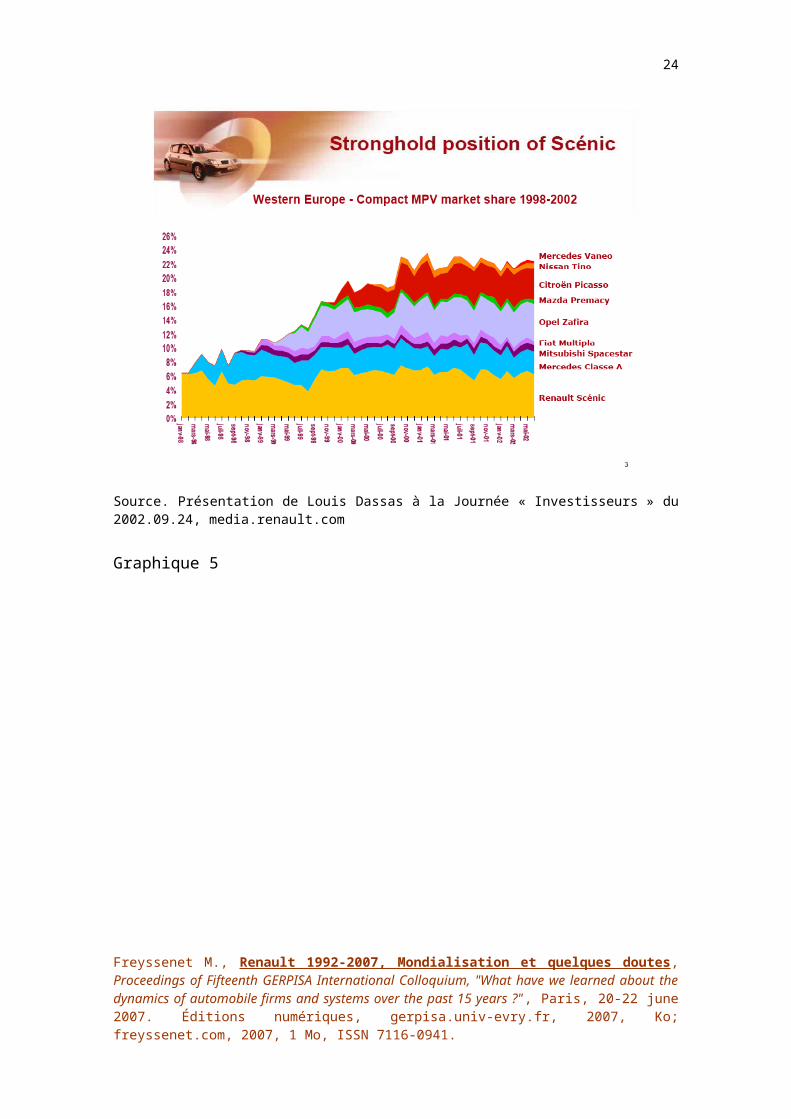

Ces hésitations laissèrent en effet le temps à des concurrents, convaincus que Renault avait suscité un nouveau segment de marché, de lancer leur propre modèle de mono-space en évitant au passage quelques défauts du Scénic. Si l’on met à part la Classe A deMercedes, qui n’est pas à proprement parler un monospace, le Zafira d’Opel fut mis sur le marché en mars 1999 et le Picasso de Citroën en janvier 2000. Ces deux modèles ont contraint Scénic à plafonner à 6% du marché du M1 (segment moyen inférieur), alors qu’à eux deux ils en prenaient 8% (Graphique 4). Scénic restait leader, mais un leader talonné par des concurrents sérieux. Pire, le potentiel de la ligne 2 de Douai, refaite pour accueillir le Scénic, n’a pu être complètement exploité. Il était trop tard (Graphique 5).

On a là un cas d’école. Il confirme qu’une stratégie de profit fondée sur l’innovation conceptuelle implique pour être durablement profitable d’inclure également une grande réactivité pour couper l’herbe sous les pieds aux concurrents, évidemment tentés de

Freyssenet M., Renault 1992-2007, Mondialisation et quelques doutes, Proceedings of Fifteenth GERPISA International Colloquium, "What have we learned about the dynamics of automobile firms and systems over the past 15 years ?", Paris, 20-22 june 2007. Éditions numériques, gerpisa.univ-evry.fr, 2007, Ko; freyssenet.com, 2007, 1 Mo, ISSN 7116-0941.

12

s’engouffrer dans le nouveau marché créé. Renault a perdu une belle occasion. Ce cas confirme un deuxième aspect de cette stratégie. Le triptyque « Qualité, coût, délais » n’est pas l’alpha et l’omega de la profitabilité. Dans cette stratégie, ces exigences sont secondes par rapport au désir du client de disposer d’une automobile qui lui offre le nouvel usage pratique et symbolique qu’il attendait. Les acheteurs se sont en effet portés sur le modèle le plus cher, le plus long à être livré et le bon moins en qualité des ver-sions de la famille Mégane.

Au final, sur l’ensemble du programme Mégane 1 achevé en 2003 au niveau mon-dial, Scénic 1 a représenté 37,9% des ventes. En Europe occidentale, sa part de marché a été de 2% en moyenne tous VP confondus. Mégane 1 sans Scénic 1 a fait moins bien avec cinq versions que le modèle qu’elle a remplacé, la R19, qui n’avait que 3 versions. Grâce à Scénic, pour la première fois, un modèle de gamme moyenne est parvenu à un niveau jamais atteint par un modèle Renault et en particulier a fait mieux que les mo-dèles de bas de gamme qui étaient les plus forte ventes : 4 CV, R4, R5, Clio.

Graphique 3

Source : Présentation des résultats semestriels, 28 juillet 2004, media.renault.com

Graphique 3

Freyssenet M., Renault 1992-2007, Mondialisation et quelques doutes, Proceedings of Fifteenth GERPISA International Colloquium, "What have we learned about the dynamics of automobile firms and systems over the past 15 years ?", Paris, 20-22 june 2007. Éditions numériques, gerpisa.univ-evry.fr, 2007, Ko; freyssenet.com, 2007, 1 Mo, ISSN 7116-0941.

13

Source. Présentation de Louis Dassas à la Journée « Investisseurs » du 2002.09.24, media.renault.com

Graphique 5

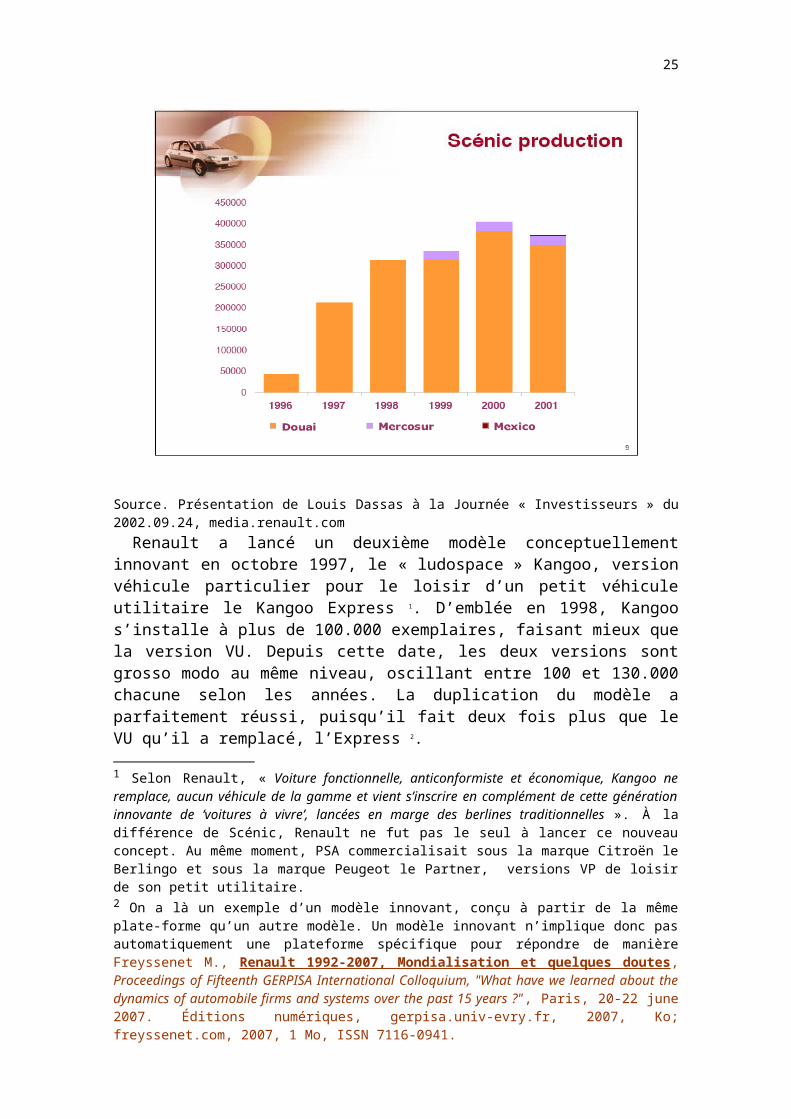

Source. Présentation de Louis Dassas à la Journée « Investisseurs » du 2002.09.24, media.renault.com

Freyssenet M., Renault 1992-2007, Mondialisation et quelques doutes, Proceedings of Fifteenth GERPISA International Colloquium, "What have we learned about the dynamics of automobile firms and systems over the past 15 years ?", Paris, 20-22 june 2007. Éditions numériques, gerpisa.univ-evry.fr, 2007, Ko; freyssenet.com, 2007, 1 Mo, ISSN 7116-0941.

14

Renault a lancé un deuxième modèle conceptuellement innovant en octobre 1997, le « ludospace » Kangoo, version véhicule particulier pour le loisir d’un petit véhicule uti-litaire le Kangoo Express 1. D’emblée en 1998, Kangoo s’installe à plus de 100.000 exemplaires, faisant mieux que la version VU. Depuis cette date, les deux versions sont grosso modo au même niveau, oscillant entre 100 et 130.000 chacune selon les années. La duplication du modèle a parfaitement réussi, puisqu’il fait deux fois plus que le VU qu’il a remplacé, l’Express 2.

La troisième génération de l’Espace, lancée en octobre 1996, suivi l’année suivante par le Grand Espace (à 7 places), fait encore mieux que les précédentes, avec un volume annuel oscillant entre 60 et 70.000 unités. Le cas de l’Espace aurait pu servir de leçon à Renault pour le lancement de la Scénic. Longtemps seul monospace dans le haut de gamme, l’Espace a été copié par de nombreux autres constructeurs dès qu’il est apparu qu’on avait affaire à un nouveau segment de marché susceptible de croître fortement. Limité par la capacité de production de la petite et vieille usine de Matra à Romorantin, qui en assurait l’assemblage, Renault laissa Fiat/Lancia, Peugeot/Citroën, Volkswagen/Seat, Ford et Opel accaparer toute la croissance nouvelle. L’Espace resta leader, mais avec une part de marché des monospaces de haut de gamme en Europe oc-cidentale ramenée à 18,6% en 1998, immédiatement suivi par le Ford Galaxy (18%), le VW Sharan (15,4%), le Chrysler Voyager (13,3%), le Seat Alhambra (5,8%), etc. Cette réussite dans le haut de gamme, la seule pour Renault, a renforcé le point de vue selon lequel il fallait à l’avenir rechercher la différence, y compris pour les autres modèles de ce segment.

Aussi, dans son rapport d’activité de 1998, Renault n’hésite pas à écrire que ses « succès commerciaux … reposent sur sa gamme de produits et sa faculté à anticiper les évolutions des modes et styles de vie. Le Groupe se doit de poursuivre la conception de véhicules toujours plus innovants et attrayants pour ses clients, mais également plus sûrs et plus propres, offerts à des prix toujours plus compétitifs » 3. Il annonce notam-ment le renouvellement complet de ses modèles de haut de gamme dans le même esprit. Il renonce à imiter et à concurrencer le haut de gamme allemand qui constitue la réfé-rence, comme il avait tenté de le faire avec la Safrane, dont les ventes, après avoir at-teint les 66.000 la deuxième année, avaient ensuite rapidement régressé. Renault enten-

1 Selon Renault, « Voiture fonctionnelle, anticonformiste et économique, Kangoo ne remplace, aucun vé-hicule de la gamme et vient s’inscrire en complément de cette génération innovante de ‘voitures à vivre’, lancées en marge des berlines traditionnelles ». À la différence de Scénic, Renault ne fut pas le seul à lancer ce nouveau concept. Au même moment, PSA commercialisait sous la marque Citroën le Berlingo et sous la marque Peugeot le Partner, versions VP de loisir de son petit utilitaire.2 On a là un exemple d’un modèle innovant, conçu à partir de la même plate-forme qu’un autre modèle. Un modèle innovant n’implique donc pas automatiquement une plateforme spécifique pour répondre de manière pertinente aux attentes de clientèle nouvelle. Dans ce cas, il faut noter que la similarité avec un véhicule utilitaire (qui va au-delà de la plate-forme, puisque la carrosserie et nombre d’équipements sont identiques) constitue le trait distinctif (absence de prétention) et l’usage pratique que recherchent des par-ticuliers pour leurs déplacements et leurs loisirs.3 Renault rappelle alors volontiers l’esprit d’innovation qui aurait été une caractéristique de la marque de-puis son origine, en dressant une liste des modèles qui auraient fait date dans l’histoire de l’automobile : « De la première voiturette créée par Louis Renault en 1898 à Clio II, la dernière-née, Renault a lancé de nombreux concepts qui ont marqué l’histoire de l’automobile. La 4 CV en 1946, la Renault 4, première petite traction avant, en 1961, la Renault 16 avec son hayon et sa modularité intérieure en 1965, la Re-nault 5 avec ses boucliers en polyester en 1972, les véhicules à moteur turbo à partir de 1980, l’Espace en 1984, Twingo en 1993 et Mégane Scénic en 1996 sont q u e l q u e s uns des modèles qui ont construit la tradition d’innovation de la marque ».Freyssenet M., Renault 1992-2007, Mondialisation et quelques doutes, Proceedings of Fifteenth GERPISA International Colloquium, "What have we learned about the dynamics of automobile firms and systems over the past 15 years ?", Paris, 20-22 june 2007. Éditions numériques, gerpisa.univ-evry.fr, 2007, Ko; freyssenet.com, 2007, 1 Mo, ISSN 7116-0941.

15

dit proposer cette fois-ci des modèles différents pouvant attirer une nouvelle clientèle ai-sée, lassée de la conformité. Il exposa de fait en 1998, un concept-car, la Vel Satis, qui frappa beaucoup les visiteurs du mondial de l’Automobile à Paris par son élégance, son raffinement et sa lunette arrière droite rappelant les limousines d’autrefois mais intégrée à un design d’ensemble très contemporain, loin de ce que sera finalement la Vel Satis.

Si l’on ajoute aux trois modèles précédents l’increvable Twingo, pratiquement pas modifiée et inimitable, les modèles innovants 1 de Renault atteignaient près de 800.000 véhicules en 2000, soit 37,7% de la production mondiale de véhicules particuliers de la marque. Étant donné que ces véhicules, très demandés, sont relativement plus chers que les autres de même catégorie et que les marges sont plus grandes, on peut probablement leur attribuer une bonne part, si ce n’est l’essentiel, des bénéfices de Renault, durant cette période (Graphique 6).

Renault est redevenu la première marque automobile en Europe (mais pas le premier constructeur). Il atteignit 11,3% du Marché européen Toutes Marques en 1999. Deux de ces modèles furent parmi les quatre premiers en Europe. Ses ventes augmentèrent plus vite que le marché. Alors que depuis 1979 il n’avait pas réussi à franchir franchement les deux millions de véhicules, il y est parvenu en 1998 et dépassa les 2,5 millions en 2000.

Graphique 6

Source : Présentation des résultats 2004, février 2005, media.renault.com

1 Twingo, Scénic, Kangoo, Espace.Freyssenet M., Renault 1992-2007, Mondialisation et quelques doutes, Proceedings of Fifteenth GERPISA International Colloquium, "What have we learned about the dynamics of automobile firms and systems over the past 15 years ?", Paris, 20-22 june 2007. Éditions numériques, gerpisa.univ-evry.fr, 2007, Ko; freyssenet.com, 2007, 1 Mo, ISSN 7116-0941.

16

Les bénéfices explosèrent. Dès 1997, le bénéfice net du groupe s’éleva à 5,43 mil-liards de francs. Il montera à 8,85 en 1998 (Graphique 1 et annexe statistique). Complè-tement désendetté, Renault avait les moyens financiers pour prendre des initiatives. La crise asiatique lui en donna l’occasion.

2.2. La « crise asiatique » saisie comme opportunité pour atteindre rapidement la taille mondiale: Nissan, Dacia, Samsung

Le boom des pays émergents se révéla largement spéculatif. Mi-1997, les investisseurs et prêteurs prirent peur devant la montagne de créances accumulées. Partie de Thaï-lande, la crise se diffusa progressivement par un effet de dominos à nombre de pays du Sud-est asiatique, à la Corée, puis à l’Amérique latine avant d’atteindre la Russie. Elle replongea le Japon dans le marasme économique dont il essayait de se sortir avec beau-coup de peine depuis la première bulle financière. La relance du marché automobile mondial grâce aux pays émergents était reportée à plus tard.

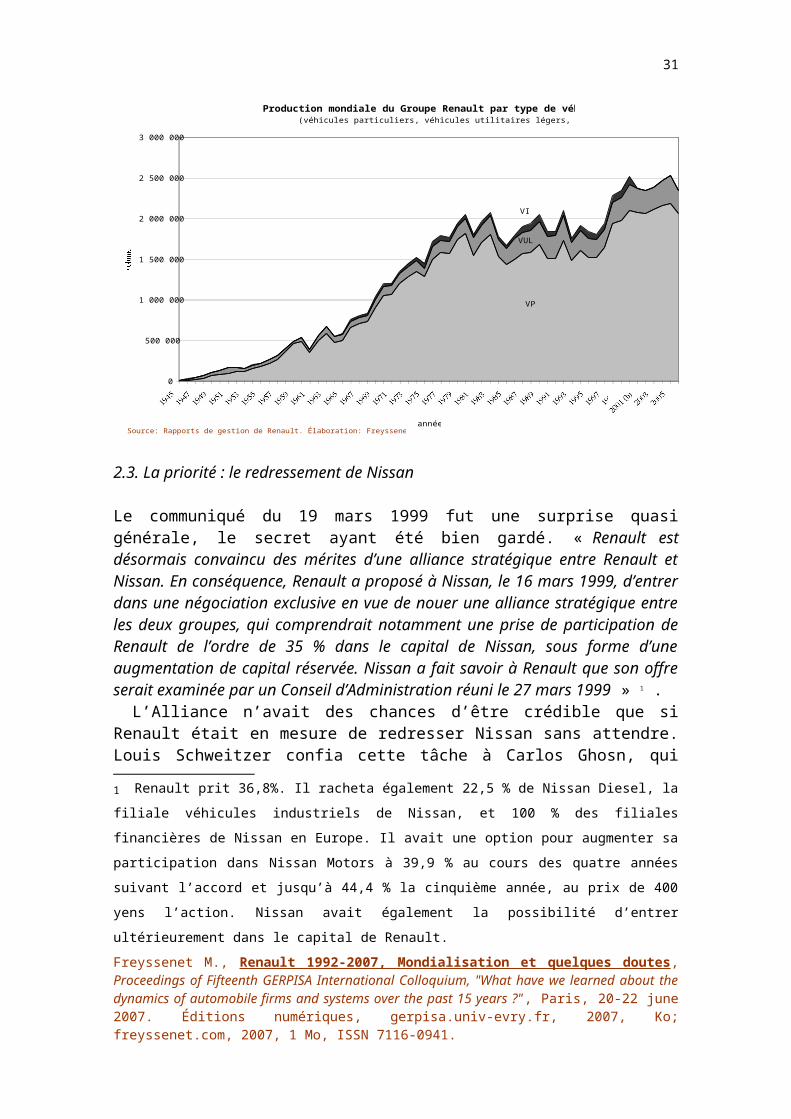

Mais la crise « asiatique » fut une opportunité que Renault a pu et su saisir pour s’in-ternationaliser d’un coup. Il n’y avait pas en effet que les constructeurs coréens et quelques constructeurs marginaux ici ou là dans le monde à avoir été pris dans la tour-mente. Il en allait de même pour trois constructeurs japonais, Nissan, Mitsubishi et Mazda, dont les difficultés croissantes avaient échappé à tous ceux qui restaient fasciner par le « modèle japonais ». Renault prit le contrôle de Nissan en mars 1999, du constructeur roumain Dacia en juillet 1999 et du coréen Samsung en septembre 2000. Par ailleurs, en janvier 2001, il céda ses filiales poids-lourds, RVI et Mack Trucks, à Volvo Global Trucks, dont il prenait 20% du capital et des droits de vote, devenant ainsi l’actionnaire principal du constructeur suédois (Graphique 7) 1.

En moins de deux ans, il se recentrait donc sur les véhicules particuliers et petits uti-litaires 2 et acquérait “sur le papier” la taille mondiale dans ce domaine, tout en conser-vant un pied dans le secteur des véhicules industriels 3. L’ensemble Renault-Nissan re-présentait 9,2 % du marché mondial en 2000, faisant de lui le cinquième groupe auto-mobile 4. Renault se donnait pour sa part l’objectif d’atteindre les 4 millions de véhi-

1 Ces 20 % correspond à 15 % acquis en échange de 100 % de RVI et de Mack Trucks et de 5 % achetés sur le marché. Renault s’est engagé à ne pas dépasser les 20 %, sauf en cas de prise de contrôle ou tenta -tive de prise de contrôle de AB Volvo par un tiers, ou si un des actionnaires actuels dépassait la participa-tion de Renault. Filiale minoritaire, AB Volvo est devenu le deuxième constructeur mondial de poids lourds, derrière Mercedes et loin devant Paccar, Navistar, Scania, Man et Iveco. Nissan Diesel ne fait pas partie de l’accord.

2 Renault avait conclu un accord en 1996 avec General Motors Europe pour la commercialisation par ce dernier du Master sous le nom de Movano, et surtout le développement conjoint du remplaçant du Trafic, qui a été commercialisé en 2001 sous le nom de Renault Trafic et Opel Vivaro.

3 L’accord Renault/Volvo a été accepté par la Commission européenne, à la condition que Renault re-prenne son activité Bus qu’il avait mis en commun deux ans plus tôt avec celle d’Iveco (Fiat) dans une fi-liale, Irisbus, détenue à parité. Renault préféra vendre ses parts à Iveco. 4 En 2000, l’alliance Renault-Nissan était derrière General Motors (14,4% %), Ford (12,8 %), Daimler-Chrysler-Mitsubishi (11,2 %) et Toyota (10,4 %), juste devant Volkswagen (9,0 %) et loin devant PSA (5,1 %) et Fiat (4,7 %).Freyssenet M., Renault 1992-2007, Mondialisation et quelques doutes, Proceedings of Fifteenth GERPISA International Colloquium, "What have we learned about the dynamics of automobile firms and systems over the past 15 years ?", Paris, 20-22 june 2007. Éditions numériques, gerpisa.univ-evry.fr, 2007, Ko; freyssenet.com, 2007, 1 Mo, ISSN 7116-0941.

17

cules en 2010, dont 50 % hors Europe occidentale. En deux ans, Renault avait déboursé 36,3 milliards de francs (5,53 milliards d’euros) en acquisition de titres 1.Graphique 7

Production mondiale du Groupe Renault par type de véhicule, 1945-2006(véhicules particuliers, véhicules utilitaires légers, véhicules industriels)

VP

VUL

VI

0

500 000

1 000 000

1 500 000

2 000 000

2 500 000

3 000 000

19451947194919511953195519571959196119631965196719691971197319751977197919811983198519871989199119931995199719992001 (b)

20032005

années

volume

Source: Rapports de gestion de Renault. Élaboration: Freyssenet M., 2006. Mise à jour 2007

2.3. La priorité : le redressement de Nissan

Le communiqué du 19 mars 1999 fut une surprise quasi générale, le secret ayant été bien gardé. « Renault est désormais convaincu des mérites d’une alliance stratégique entre Renault et Nissan. En conséquence, Renault a proposé à Nissan, le 16 mars 1999, d’entrer dans une négociation exclusive en vue de nouer une alliance stratégique entre les deux groupes, qui comprendrait notamment une prise de participation de Renault de l’ordre de 35 % dans le capital de Nissan, sous forme d’une augmentation de capital réservée. Nissan a fait savoir à Renault que son offre serait examinée par un Conseil d’Administration réuni le 27 mars 1999 » 2 .

L’Alliance n’avait des chances d’être crédible que si Renault était en mesure de re-dresser Nissan sans attendre. Louis Schweitzer confia cette tâche à Carlos Ghosn, qui

1 32,3 milliards de francs (5 milliards d’euros) pour Nissan, près de 450 millions pour Dacia, 1,7 milliard pour Samsung et 446 millions pour AB Volvo, auxquels il faut ajouter 636 millions pour l’écurie de For-mule 1 Benetton, 419 millions pour l’augmentation de capital de la filiale russe Avtoframos, et 308 pour celle de Turquie.

2 Renault prit 36,8%. Il racheta également 22,5 % de Nissan Diesel, la filiale véhicules industriels de Nis-san, et 100 % des filiales financières de Nissan en Europe. Il avait une option pour augmenter sa partici -pation dans Nissan Motors à 39,9 % au cours des quatre années suivant l’accord et jusqu’à 44,4 % la cin -quième année, au prix de 400 yens l’action. Nissan avait également la possibilité d’entrer ultérieurement dans le capital de Renault. Freyssenet M., Renault 1992-2007, Mondialisation et quelques doutes, Proceedings of Fifteenth GERPISA International Colloquium, "What have we learned about the dynamics of automobile firms and systems over the past 15 years ?", Paris, 20-22 june 2007. Éditions numériques, gerpisa.univ-evry.fr, 2007, Ko; freyssenet.com, 2007, 1 Mo, ISSN 7116-0941.

18

devint le 25 juin 1999 le patron opérationnel de Nissan (Chief Operating Officer) 1. Le 18 octobre 1999, un plan triennal, le Nissan Revival Plan, couvrant les années 2000 à 2002, fut lancé. Il visa à rétablir la rentabilité dès 2000, et à parvenir en 2002 à une marge opérationnelle d’au moins 4,5% et à un endettement financier net consolidé des activités automobiles ramené à moins de 700 milliards de yens (6 milliards d’euros), soit une réduction de plus de la moitié de la dette. Nissan sortit effectivement du rouge dès 2000 avec un bénéfice net de 331 milliards de yens et atteignit les autres objectifs en 2001, avec un an d’avance. Il apporta même une contribution positive au résultat net de Renault dès la première année du plan (56 millions d’euros) et ne cessera de le faire en-suite 2.

Les mesures qui ont permis ces résultats ont été d’abord l’apport financier de Renault en échange de sa participation au capital, ensuite les cessions des actifs hors cœur de métier (comme la division aérospatiale, etc.) et la vente des participations dans les nom-breuses sociétés membres du Keiretsu Nissan (banques, filiales, fournisseurs, clients) rapportant à elles seules 500 milliards de yens, la réduction drastique du coût des achats (division par deux du nombre des fournisseurs et négociation à la baisse des prix de 20% sur trois ans), la suppression de 21.000 emplois dans le monde (4.000 en produc-tion, 6.500 dans le réseau commercial japonais, 6.000 dans l’administration et finance, 5.000 mutations externes) et des surcapacités au Japon (fermeture de trois usines d’as-semblage en 2001 et de deux de moteurs en 2002, faisant remonter le taux d’utilisation de 50 à 75% 3), le toilettage de la gamme par sélection des modèles les plus rentables (en 1999, sur 43 modèles, quatre seulement gagnés de l’argent, aussi le nombre de plates-formes est ramené de 24 à 15 en 2002), la restructuration du réseau commercial (en supprimant 10% des points de vente), le renforcement et la réorganisation des ser-vices d’études (+ 500 emplois).

Certaines de ces mesures n’ont été possibles et efficaces que parce que des condi-tions contextuelles nouvelles étaient alors réunies. Le Japon qui commençait à sortir de la crise économique née de l’éclatement de la bulle financière de 1990 retombait dans le marasme à la suite de la crise « asiatique » de 1997. Deux autres constructeurs automo-biles japonais se retrouvèrent en grande difficulté : Mitsubishi et Mazda. Le gouverne-ment et nombre de japonais étaient prêts acceptés des mesures de restructuration qu’ils pensaient jusqu’alors avoir conjuré depuis les années cinquante. La direction de Nissan avait été délégitimée à la suite de deux plans de relance précédents infructueux et par l’état de faillite de l’entreprise. À ce contexte favorable à l’acceptation de mesures dras-tiques, s’est ajouté un marché américain reparti à la hausse en 1999 et stabilisé à un haut niveau les années suivantes. Or Nissan faisait et continue de faire une bonne partie de son chiffre d’affaires aux États-Unis.

Les objectifs ayant été atteints, un an plus tôt que prévu, un deuxième plan triennal a été lancé début 2002, sans attendre la fin du premier, avec pour échéance la fin 2004. Ce

1 Un an plus tard, le 20 juin 2000, il sera nommé Directeur général de Nissan (c’est-à-dire Président et COO à la fois). Enfin, le 21 juin 2001, il devient le numéro 1 de Nissan, c’est-à-dire le PDG (Président et Chief Executive Officer). 2 En 2001 : 497 millions € ; 2002 : 1.335 millions € ; 2003 : 1.705 millions € ; 2004 : 1.689 millions € ; 2005 : 2.275 millions € ; 2006 : 1.871 millions €. Renault bénéficia en outre, en tant qu’actionnaire de Nissan, du versement de dividendes : 99 millions € au titre de l’exercice 2000, 117 millions € pour 2001, 210 millions € pour 2003, 345 millions € en 2004, 383 millions € en 2005, 431 millions € en 2006.3 Les trois usines d’assemblage fermées en 2001 ont été les usines de Murayama, Nissan Shatai Kyoto, et Aichi Kikai Minato. Les deux usines de moteurs fermées en 2002 ont été les usines de Kurihama et Kyu-shu Engine.Freyssenet M., Renault 1992-2007, Mondialisation et quelques doutes, Proceedings of Fifteenth GERPISA International Colloquium, "What have we learned about the dynamics of automobile firms and systems over the past 15 years ?", Paris, 20-22 june 2007. Éditions numériques, gerpisa.univ-evry.fr, 2007, Ko; freyssenet.com, 2007, 1 Mo, ISSN 7116-0941.

19

plan fut appelé 180 : 1 pour un million de véhicules supplémentaires dans le monde, 8 pour 8% de marge opérationnelle et 0 pour zéro dettes en fin de plan. Les moyens pour y parvenir étaient le renforcement de la présence aux États-Unis et en Chine 1 (double-ment des capacités de production aux États-Unis par l’ouverture en 2003 d’une deuxième usine à Canton dans le Mississipi et lancement de modèles dans des segments où Nissan était absent, prise de participation de 50% dans le capital de Dongfeng Motor Co, premier constructeur chinois, et mise en service en mai 2004 d’une usine d’assem-blage de 150.000 véhicules particuliers dédiée à la version chinoise de la berline haut de gamme Teana), le lancement de 28 nouveaux modèles, le passage de 15 à 12 plates-formes (2 à l’usine d’Oppama, 3 à l’usine de Tochigi, une à l’usine de Kyushu et 8 à l’usine de Shonan), la poursuite de la réduction des coûts (15% du coût des achats, 12% des coûts de production et de logistique, 9% des coûts de distribution, 100% des coûts financiers), l’augmentation de la qualité (produits et services) et de la réactivité et le dé-veloppement des synergies procurées par l’Alliance.

En 2004, la marge opérationnelle atteindra 10,8% et se maintiendra au-dessus de 10% les deux années suivantes (11,1% et 10,0%). La dette a été réduite à zéro. Le mil-lion de véhicules supplémentaires par rapport à 2001 a par contre été atteint un peu plus difficilement fin 2005.

2.4. L’Alliance Renault-Nissan : économies, complémentarités, transfert des « meilleures pratiques »

Dès l’accord en 1999, sous l’impulsion d’un comité stratégique de l’Alliance (Global Alliance Committee) onze groupes de travail conjoints Renault-Nissan (Cross Compa-nies Teams), assistés de sept groupes fonctionnels (Functional Task Teams) et pilotés par deux comités (Renault and Nissan Steering Committee), ont été mis en place, afin de déterminer les synergies, les complémentarités et les économies que les deux constructeurs pourraient tirer de leur alliance, dans les domaines des achats, des pro-duits, des organes mécaniques, de l’ingénierie véhicules, de la production, des sites de production et des marchés. Suivirent trois années d’intenses coopération. Très vite des actions ont été décidées et des objectifs de moyen-long terme ont été fixés pour réaliser des économies d’échelle, pour réduire les coûts et pour dégager des revenus supplémen-taires. Le potentiel d’économies pour l’Alliance, réalisables immédiatement sur la pé-riode 2000-2002, a été évalué alors à 3,4 milliards de dollars US. À l’horizon 2010, l’objectif fixé a été de réduire le nombre de plates-formes des deux marques à dix, celui des moteurs à huit et celui des boîtes de vitesse à sept.

1 Et dans une moindre mesure en Thaïlande et en Égypte. En 2004, Nissan a porté en 2004 de 25 à 75% sa participation dans sa filiale thaïlandaise, qui dispose d’une capacité d’assemblage de 140.000 véhicules et qui exporte les 2/3 de sa production. En 2004 et 2005, Nissan a modernisé les lignes de production de son partenaire égyptien.Freyssenet M., Renault 1992-2007, Mondialisation et quelques doutes, Proceedings of Fifteenth GERPISA International Colloquium, "What have we learned about the dynamics of automobile firms and systems over the past 15 years ?", Paris, 20-22 june 2007. Éditions numériques, gerpisa.univ-evry.fr, 2007, Ko; freyssenet.com, 2007, 1 Mo, ISSN 7116-0941.

20

Sans attendre, des échanges d’organes mécaniques ont été réalisés 1. Leur volume at-teignit 600.000 unités en 2004. La même année, Renault a vendu à Nissan 175.000 mo-teurs et 300.000 boîtes de vitesse, alors que Nissan vendait à Renault 125.000 boîtes et moteurs. Les premiers moteurs développés conjointement par Renault et Nissan sont ar-rivés sur le marché en 2004 pour Nissan, en 2005 pour Renault. En 2005, le nombre de familles communes de boîte de vitesse a été ramené à huit 2.

Le développement d’une première plate-forme commune, la B, a été engagé dès 1999, ainsi que celui d’un petit moteur diesel à injection directe common rail visant à équiper les nouveaux véhicules conçus à partir de cette plate-forme, en l’occurrence les modèles de gamme inférieure de Renault et Nissan totalisant 1,7 million de véhicules. Le premier modèle conçu à partir de la plate-forme B fut la March/Micra de Nissan, commercialisée en mars 2002. Ont suivi ensuite en 2003 la Cube/Cube Cubic, en 2004 la Tiida/Tiida Latio de Nissan et la Modus de Renault. En 2005, la Clio III et la Note (janvier), la Nissan Winograd (novembre) et la Bluebird Sylphy (décembre) de Nissan, et en 2007 la Twingo pour Renault.

En 2001, une deuxième plate-forme, la C, est mise en chantier pour les véhicules de gamme moyenne inférieure, en l’occurrence l’Almera pour Nissan, la Mégane pour Re-nault, soit un potentiel de 2 millions de véhicules. La Mégane II et ses sept versions, sortie en 2002 et 2003, est le premier modèle à en être issu. Le monospace Lafesta de

1 Renault utilise le moteur V6 essence 3,5 litres de Nissan pour son modèle haut de gamme Vel Satis, les transmissions quatre roues motrices pour le Kangoo 4x4, le moteur diesel Nissan 3 litres pour certaines versions des fourgons Master et Mascott. Quant à Nissan il utilise le moteur diesel Renault 1,5 litre et la boîte de vitesse JR 200nm pour l’Almera et la Micra. Il a pu ainsi augmenter significativement la part des véhicules diesel dans sa gamme en Europe. Une version de la Primera est également équipé du diesel Re-nault 1,9 litres.2 Composants Nissan utilisés par RenaultMoteur essence Nissan V6 3,5 l (VQ35) sur Vel Satis depuis février 2002 et Espace depuis octobre 2002.Transmissions à 4 roues motrices de Nissan (R145) sur Kangoo 4X4 depuis mai 2001. Moteur diesel Nis-san de 3 litres (ZD30) sur Master et Mascott depuis 2004.Composants Renault utilisés par NissanBoîte de vitesse mécanique de Renault (160 Nm) (JH) sur March depuis 2001 et Micra depuis 2002, Tiida et Note. Boîte de vitesse mécanique Renault (200 Nm) (JR) sur Almera depuis 2002 et Micra depuis 2003 et Note. Moteur diesel Renault 1,5 dCi (K9K) sur Almera depuis octobre 2002 et Micra depuis janvier 2003 et Note. Moteur diesel Renault 1,9 dCi (F9Q) sur Primera depuis décembre 2002.Production par Renault de pièces NissanProduction à l’usine Renault de Cacia au Portugal de la boîte de vitesses manuelle Nissan ND pour les modèles Nissan Primera et Almera, assemblée chez Nissan Motor Manufacturing (UK) Ltd., et Almera Tino, assemblé chez NMISA Barcelone, ainsi que pour la Renault Mégane II fabriquée à Douai depuis fé-vrier 2002.Organes mécaniques communs (développés conjointement par Renault et Nissan)Moteurs essence HR15DE (S2G 1.5 litre) et MR20DE/MR18DE (M1G 1.8-2.0 litre(s)) :- HR15DE sur Nissan Tiida Nissan Tiida et Tiida Latio depuis juillet 2004 et sur Nissan Note depuis dé -cembre 2004 ; Nissan Winograd et Nissan Bluebird Sylphy depuis 2006- MR20DE sur Nissan Lafesta depuis décembre 2004, sur Serena depuis mai 2005, sur Bluebird Sylphy depuis 2006 et sur Clio III début 2006 ;- MR18DE sur Nissan Tiida et Tiida Latio depuis janvier 2005 et Nissan Winograd depuis 2006Moteur diesel M1D (M9R) 2,0 litres : M1D sur Renault Laguna II depuis 2005, Mégane II, espace IV, Vel Satis, Trafic et Nissan Primastar en 2006 .Boîte mécanique MT1 6 vitesses 240Nm : MT1 sur Renault Modus et Mégane II depuis 2005, Clio III, Nissan Tiida, Sentra et Livina Geniss en 2006.Freyssenet M., Renault 1992-2007, Mondialisation et quelques doutes, Proceedings of Fifteenth GERPISA International Colloquium, "What have we learned about the dynamics of automobile firms and systems over the past 15 years ?", Paris, 20-22 june 2007. Éditions numériques, gerpisa.univ-evry.fr, 2007, Ko; freyssenet.com, 2007, 1 Mo, ISSN 7116-0941.

21

Nissan commercialisé en 2004 a utilisé une forme dérivée de la « C », de même que le nouveau Serena, également un monospace, en 2005, et la Nissan Sentra aux États-Unis en 2006. À terme, ces deux plates-formes devaient représenter plus de la moitié des vo-lumes futurs de Renault et Nissan. La Logan, commercialisée en septembre 2004, est basée sur un dérivé de la plateforme B.