12 la doctrine sociale de l’eglise, la...

TRANSCRIPT

- 1 -

12

LA DOCTRINE SOCIALE DE L’EGLISE, LA MONNAIE, LE CREDIT SOCIAL

- 2 -

- 3 -

SOMMAIRE DU CHAPITRE : Réflexion de l’église catholique en France p5 La Doctrine Sociale de l’Eglise Catholique p6 Les Semaines Sociales de France p15 Eglise catholique et Société (Conférence des évêques de France) : Finance et Marchés p19 Alternatives économiques : les chrétiens sociaux à l’origine de l’économie sociale p20 Le banquier : créateur de monnaie : la monnaie est créée par le prêt à intérêt p21 Réflexion sur la nature de la monnaie p23 Qu’est ce que la monnaie ? Mishkin, « Monnaie, banque et marché financier » p27 Le Crédit social : théorie de création monétaire par un dividende universel p49 Le crédit social Chrétien d’après Louis Even et les Pélerins de Saint-Michel p52

- 4 -

- 5 -

- Réflexion de l’église catholique en France : www.penseesociale.catholique.fr (par la CEF - Conférence des évêques de France, et le CCFD - Comité Catholique contre la Faim et le Développement) Dans l’Evangile selon St Matthieu au chapitre 25 Jésus raconte la parabole des talents. Au troisième serviteur qui n’avait pas fait fructifier les biens qui lui avaient été confiés, Jésus reproche de n’avoir même pas songé à confier son argent à une banque il aurait recouvré son bien avec un intérêt, verset 27. Le métier de banquier trouve là une certaine légitimité, bien entendu dans la mesure où la banque peut venir soutenir par des prêts mesurés et selon des taux d’intérêts également mesurés, les initiatives d’hommes et de femmes qui entreprennent avec audace. Aujourd’hui il est nécessaire de veiller à ce que les placements d’argent confiés à un établissement financier soient gérés de manière responsable. Cela suppose de choisir certains types de placements. Depuis quelques années existent des produits financiers compatibles avec les exigences de l’évangile : - Les fonds de partage. Ils se caractérisent par la possibilité d’abandonner tout ou une partie des intérêts des sommes placées. - Les produits éthiques. Les épargnants, sans rien abandonner d’une plus-value éventuelle, demandent que leur argent soit investi dans des entreprises qui respectent certains critères éthiques (par exemple, non travail des enfants, moindre pollution, conditions de travail…) Société d’Investissement et de Développement International, la SIDI a été créée en 1983 afin de prolonger l’action du Comité Catholique contre la Faim et pour le Développement (CCFD) sur un plan économique. La mission de la SIDI est de mettre en place des mécanismes financiers adaptés aux besoins des micro-entreprises pour remédier à la difficulté d’accès au crédit des acteurs de l’économie populaire, afin de promouvoir l’autonomie et la pérennité des projets de développement. Jacques Turck, Directeur du Service National des Questions Familiales et Sociales Sur le site de la SIDI : La SIDI, Solidarité Internationale pour le Développement et l’Investissement, est une société anonyme solidaire créée en 1983 par une ONG de développement, le CCFD-Terre Solidaire (Comité Catholique contre la Faim et pour le Développement). La SIDI contribue à la promotion d’une économie sociale et solidaire, par la consolidation d’activités économiques individuelles ou collectives, initiées localement, dans les pays du Sud et de l’Est. Son métier est de proposer un appui financier et technique aux Structures de Financement de Proximité (SFP), qui offrent des services financiers adaptés aux populations exclues des circuits bancaires traditionnels. L’objectif est de favoriser la consolidation de ces structures, afin qu’elles proposent des services (d’épargne, de crédit, de formation, d’accès au marché et de mutualisation des risques) durables.

- 6 -

La Doctrine Sociale de l’Eglise Catholique : (Wikipédia) I. Contexte : de la Tradition et du patrimoine doctrinal aux Res novae (D'après § 87 et 88 in Cardinal Martino, Compendium de la DSE ,op. cit.) Dans son attention permanente à l'Homme dans la Société, l'Église a accumulé une tradition et un riche patrimoine doctrinal, enracinés dans : - l'Écriture Sainte, L'Évangile, les Écrits des Apôtres, - les Pères de l'Église et Grands Docteurs. Ce patrimoine a constitué une tradition plus qu'un corpus de doctrine dans laquelle - bien que sans interventions directes et explicites au niveau magistériel - l'Église s'est peu à peu reconnue. Les événements de nature économiques qui se produisent au XIXe siècle ont des conséquences sociales, politiques et culturelles explosives. Les structures sociales séculaires sont bouleversées par la révolution industrielle : Ce qui ne manque pas de soulever de graves problèmes de justice et de poser la première grande question sociale, la question ouvrière, dans le cadre de relations devenues conflictuelles entre capital et travail. Dans ce nouveau contexte, l'Église ressent la nécessité d'intervenir d'une nouvelle façon : Ces Choses nouvelles (res novae), constituées par ces événements, représentent en effet un défi pour son enseignement et motivent un discernement particulier en vue de définir les solutions appropriées en correspondance avec des problèmes inhabituels et inexplorés ; Ainsi, en se greffant sur une tradition pluri-séculaire, l'encyclique Rerum Novarum (Des choses nouvelles) du pape Léon XIII en 1891 va ouvrir un nouveau chemin, et marquer un nouveau début par un développement substantiel de l'enseignement dans le domaine social. II. Les principes majeurs élaborés par la doctrine sociale de l'Église Celle-ci s'appuie sur Les 4 principes majeurs et fondamentaux exposés dans le Compendium de la doctrine sociale de l'Église, à savoir : - la dignité de la personne humaine, - le bien commun, - la subsidiarité, - la solidarité. Ces 4 principes majeurs constituent le fondement de l'enseignement de la DSE. Ils ont un caractère général et fondamental : ils concernent la réalité sociale dans son ensemble, dans son universalité de sens, dans la durée et dans le temps. Ils doivent être appréciés dans leur caractère unitaire, dans leur connexion et leur articulation. L'attention donnée à chaque principe ne doit pas conduire à une articulation partiale et erronée qui intervient lorsqu'on l'invoque comme s'il était désarticulé et séparé de tous les autres. Ils constituent la première articulation de la vérité de la Société, par laquelle toute conscience est interpellée et invitée à agir en interaction avec chaque autre conscience, dans la liberté, dans une pleine co-responsabilité avec tous et à l'égard de tous.

- 7 -

III. Principe de la dignité de la personne humaine « L'homme est la seule créature sur terre que Dieu aime pour elle-même » (Vatican II, Constitution pastorale Gaudium et Spes, n°24§3) « L'Église voit dans l'homme, dans chaque homme, l'image vivante de Dieu même » (Compendium DSE , 105-107) Ce principe personnaliste concerne donc la dignité absolue, le caractère central, l'intangibilité de la personne humaine considérée selon ses aspects essentiels d'individualité et de sociabilité. Elle doit être le sujet, le fondement et la fin de toutes les actions sociales : La personne humaine ne peut jamais être exploitée. La société doit se mettre à son service. Elle peut aussi exiger beaucoup de ses membres , mais ne jamais se servir d'eux. Le devoir du plus fort de protéger le plus faible s'inscrit dans cette logique ainsi que la protection de la famille , lieu de croissance de la personne humaine, de l'enfant protégé par ses parents. Le principe personnaliste se concrétise dans la promotion de la dignité humaine à tous les niveaux, contre tout type de discrimination économique, politique, linguistique, raciale, religieuse... etc. et en particulier dans la promotion des droits humains fondamentaux. Il s'agit donc bien du « développement intégral de tout homme et de tout l'homme » selon la fameuse expression de Paul VI (Encyclique Populorum Progressio de 1967) Respect de la vie humaine : « Aussi l'ordre social et son progrès doivent-ils toujours tourner au bien des personnes, puisque l'ordre des choses doit être subordonné à l'ordre des personnes et non l'inverse ». Le respect de la dignité humaine ne peut en aucune façon ne pas tenir compte de ce principe : il faut « que chacun considère son prochain, sans aucune exception, comme « un autre lui-même », [qu'il] tienne compte avant tout de son existence et des moyens qui lui sont nécessaires pour vivre dignement ». Il faut que tous les programmes sociaux, scientifiques et culturels, soient guidés par la conscience de la primauté de chaque être humain.(Compendium de la Doctrine sociale de l'Église N° 132) IV. Principe du bien commun Le bien commun est l'« ensemble des conditions sociales qui permettent et favorisent dans les être humains le développement intégral de la personne » (Jean XXIII). Voir aussi l'encyclique Pacem in Terris (n° 53). Menacé aujourd'hui par un individualisme poussé jusqu'à l'égoïsme, ce bien si nécessaire à chaque citoyen est à respecter et à développer par tous, à promouvoir par chacun et par l'État. « Beaucoup de comportements cyniques ou simplement irréfléchis ont conduit à la perte du sens d'une destinée commune, à commencer par l'affirmation selon laquelle chacun n'a de comptes à rendre qu'à lui-même en oubliant que les droits n'ont de sens qu'en lien avec des responsabilités. (...) Lorsque le sens de l'existence ne passe plus par le lien à autrui, la perception me^me de l'intérêt général est brouillée. Les propositions politiques de long terme sont dévalorisées. Les attentes des citoyens s'en trouvent faussées. Il n'y a plus de hiérarchie

- 8 -

des priorités et chacun réclame l'intervention de l'État pour ses problèmes particuliers » (Conférence des Évêques de France) Les exigences du bien commun concernent avant tout l'organisation des pouvoirs de l'État, un ordre juridique solide, la sauvegarde de l'environnement, la prestation des services essentiels aux personnes, et dont certains sont en même temps des droits de l'homme : alimentation, logement, travail, éducation, accès à la culture, transport, santé, libre circulation des informations et liberté religieuse » ( Compendium DSE ,166 ) Ainsi que le rappelle Benoit XVI ( Caritas un veritate , 71) : « le développement est impossible s'il n'y a pas des hommes droits, des acteurs économiques et des hommes politiques fortement interpellés dans leur conscience par le souci du bien commun. La compétence professionnelle et la cohérence morale sont nécessaires l'une et l'autre.» Destination universelle des biens A ce principe du bien commun, il convient de joindre celui, essentiel, de la destination universelle des biens : Dans la tradition chrétienne, la première origine de tout bien est l'acte de Dieu lui-même qui a créé la terre et l'homme, et qui a donné la terre à l'homme pour qu'il la maîtrise par son travail et jouisse de ses fruits. Dieu a donné la terre à tout le genre humain pour qu'elle fasse vivre tous ses membres, sans exclure ni privilégier personne. C'est l'origine de la destination universelle des biens de la terre. La mise en œuvre concrète du principe de la destination universelle des biens, selon les différents contextes culturels et sociaux, implique une définition précise des modes, des limites et des objets. Pour en assurer un exercice équitable et ordonné, des interventions réglementées sont nécessaires, fruits d'accords nationaux et internationaux, ainsi qu'un ordre juridique qui détermine et spécifie cet exercice. Le principe de la destination universelle des biens appelle une économie inspirée des valeurs morales qui ne perde jamais de vue ni l'origine, ni la finalité de ces biens, de façon à réaliser un monde juste et solidaire, où la formation de la richesse puisse revêtir une fonction positive. Ce principe a par exemple été invoqué par le pape Pie XII pour mettre en avant un droit naturel à l'émigration, dans sa constitution Exsul familia : « [...] la migration atteint son objectif naturel, ainsi que le montre l'expérience. Nous entendons par là la distribution la plus favorable des hommes sur la surface de la Terre cultivée ; cette surface que Dieu a créée et préparée pour l'usage de tous. ». Destination universelle des biens et propriété privée Parce que la propriété privée « assure à chacun une zone indispensable d'autonomie personnelle et familiale », il faut la regarder comme un prolongement de la liberté humaine, elle stimule l'exercice de la responsabilité, et constitue l'une des conditions des libertés civiles , elle doit être équitablement accessible à tous (Encyclique Centesimus Annus, 6 : 800-801). Cela dit, La tradition chrétienne n'a jamais reconnu le droit à la propriété privée comme «absolu ni intouchable» : « Au contraire, elle l'a toujours entendu dans le contexte plus vaste du droit commun de tous à utiliser les biens de la création entière » : le droit à la propriété privée est subordonné à celui de l'usage commun, à la destination universelle des biens » (voir encyclique Laborem exercens, n° 14, et aussi : CEC n°2444-2448).

- 9 -

L'Église considère que la destination universelle des biens ne s'oppose pas au droit de propriété, mais signifie la nécessité de le réguler et/ou de le réglementer. L'Église considère en effet (voir Compendium DES aux § 176 à 178) que la propriété privée: quelles que soient les formes concrètes des régimes et des normes juridiques relatives à celles-ci, n'est par essence qu'un moyen pour le respect du principe de destination universelle des biens, et, par conséquent, en dernier ressort, constitue non pas une fin mais un moyen. L'Église souligne également que la phase historique actuelle - en mettant à disposition de la Société des biens tout a fait nouveaux - impose une relecture du principe de la destination universelle des biens : - soit les biens nouveaux issus de la connaissance, de la technique et du savoir, - mais aussi les biens traditionnels (comme les terres dans les zones rurales et/ou en pays en voie de développement. Destination universelle des biens et option préférentielle pour les pauvres L'option préférentielle pour les pauvres correspond à un cas de mise en oeuvre et d'application concrète du principe de destination universelle des biens. Elle rejoint la vertu de Charité : Comme le rapporte l’Evangile selon Saint Matthieu : « Quand le Fils de l'Homme reviendra (...) devant lui seront rassemblées toutes les nations,(...) et il dira : Venez les bénis de mon Père, recevez en héritage le Royaume qui vous a été préparé depuis la fondation du monde. Car j'ai eu faim et vous m'avez donné à manger, j'ai eu soif et vous m'avez donné à boire, j'étais un étranger et vous m'avez accueilli, nu et vous m'avez vêtu, malade et vous m'avez visité, prisonnier et vous êtes venu me voir. (...) » « En vérité je vous le dis, dans la mesure où vous ne l'avez pas fait à l'un de ces plus petits, à moi non plus vous ne l'avez pas fait. Et ils s'en iront, ceux-là à une peine éternelle, et ceux-ci les justes à une vie éternelle. » Comme le dit Saint Paul : « Quand je parlerai les langues des hommes et des anges, si je n'ai pas la charité, je ne suis plus qu'airain qui sonne ou cymbale qui retentit » « Quand j'aurai le don de prophétie et que je connaîtrais tous les mystères et toute la science, quand j'aurais la plénitude de la Foi, une Foi à transporter les montagnes, si je n'ai pas la charité, je ne suis rien.» « (...) Maintenant donc demeurent foi, espérance, charité, ces trois choses , mais la plus grande d'entre elles, c'est la charité.» Elle est à la fois invoquée et questionnée aujourd'hui par les tenants de la théologie de la libération qui ne manquent pas de pointer l'urgence d'une action de tous en ce sens et reprochent souvent à l'Église officielle de se montrer trop timide à cet égard. V. Principe de subsidiarité Ce principe s'impose parce que toute personne, toute famille et tout corps intermédiaire ont quelque chose d'original à offrir à la Communauté. Le Catéchisme de l'Église Catholique de 1992 indique qu'il est « impossible de promouvoir la dignité de la personne si ce n'est en prenant soin de la famille, des groupes, des associations, des réalités territoriales locales, bref de toutes les expressions associatives de type

- 10 -

économique, social, culturel, sportif, récréatif, professionnel, politique, auxquelles les personnes donnent spontanément vie et qui rendent possible leur croissance sociale effective. » Le Compendium de la doctrine sociale de l'Église (op. cit.) précise : « De même qu'on ne peut enlever aux particuliers, pour les transférer à la communauté, les attributions dont ils sont capables de s'acquitter de leur seule initiative et par leurs propres moyens, ainsi ce serait commettre une injustice, en même temps que troubler d'une manière très dommageable l'ordre social, que de retirer aux groupements d'ordre inférieur, pour les confier à une collectivité plus vaste et d'un rang plus élevé, les fonctions qu'ils sont en mesure de remplir eux-mêmes. L'objet naturel de toute Intervention en matière sociale est d'aider les membres du corps social et non pas de les détruire, ni de les absorber ». La subsidiarité doit être comprise : - dans un sens positif, comme aide économique, institutionnelle, législative offertes aux entités sociales plus petites, - dans un sens négatif, qui impose à l'État de s'abstenir de tout ce qui restreindrait, de fait, l'espace vital des cellules mineurs et essentielles de la Société. « À l'application du principe de subsidiarité correspondent : - le respect et la promotion effective de la primauté de la personne et de la famille ; - la mise en valeur des associations et des organisations intermédiaires, dans leurs choix fondamentaux et dans tous ceux qui ne peuvent pas être délégués ou assumés par d'autres. » Mais, dans certaines «situations où il est nécessaire que l'État stimule l'économie, à cause de l'impossibilité pour la société civile d'assumer cette initiative de façon autonome ; que l'on pense aussi aux réalités de grave déséquilibre et d'injustice sociale où seule l'intervention publique peut créer des conditions de plus grande égalité, de justice et de paix.» « À la lumière du principe de subsidiarité, cependant, cette suppléance institutionnelle ne doit pas se prolonger ni s'étendre au-delà du strict nécessaire, à partir du moment où elle ne trouve sa justification que dans le caractère d'exception de la situation. » (Compendium de la doctrine sociale de l'Église, N. 185-188). « Dans tous les cas, le Bien Commun correctement compris (.../...) devra demeurer le critère de discernement quant à l'application du principe de subsidiarité ». VI. Principe de solidarité Selon l'encyclique Sollicitudo Rei Socialis, (n°41-42) et aussi Evangile selon Saint Matthieu. chap 25, versets 31-46, la solidarité est une « vertu humaine et chrétienne car chacun sera jugé selon la manière dont il a vécu cette solidarité entre les hommes. Il en résulte un principe d'union des classes, trouvant son origine dans la doctrine de l'« amour du prochain ». Cette solidarité peut être vue comme un autre nom laïcisé de la charité chrétienne. Ainsi la solidarité : - « n'est donc pas un sentiment de compassion vague ou d'attendrissement superficiel, pour les maux subis par tant de personnes proches ou lointaines. Au contraire , c'est la détermination

- 11 -

ferme et persévérante de travailler pour le bien commun, c'est-à-dire pour le bien de tous et de chacun, parce que tous nous sommes vraiment responsables de tous » ( Jean Paul II). - se pratique dans une société quand « ses membres se reconnaissent les uns les autres comme des personnes ». - existe lorsque ceux qui disposent de plus de moyens « devraient se sentir responsables des plus faibles et être prêts à partager avec eux ce qu'ils possèdent. De leur coté, les plus faibles, dans la même ligne de solidarité, ne devraient pas adopter une attitude purement passive ou destructrice du lien social, mais, tout en défendant leurs droits légitimes, faire ce qui leur revient pour le bien de tous » - est également à vivre dans la dimension internationale : Elle renvoie au devoir de participer à la «réforme du système commercial international » et à celle du « système monétaire et financier » : « Le système commercial international entraîne souvent une discrimination des productions des industries naissantes des pays en voie de développement et décourage les producteurs de certaines matières premières» « Le système monétaire et financier mondial se caractérise par la fluctuation excessive des taux de change et des taux d'intérêt, au détriment de la balance des paiements et de la situation d'endettement des pays pauvres » VII. Autres valeurs de référence : - L'option préférentielle pour les pauvres et les personnes vulnérables - La participation - L'association - Société organique et complémentarité Société organique et complémentarité : La vision de la société dite organique est dans la doctrine sociale de l'Église à l'image du corps humain. Dans un corps, chaque organe a sa fonction propre, différente des autres. Organes inégaux en puissance, en moyens, en attributions, en taille... Ils sont cependant complémentaires et se fondent dans un tout organique. Cette complémentarité recouvre les affirmations suivantes : la vie sociale de l'Homme naît de la différence, de la complémentarité des personnes : l'âge, le sexe, la personnalité, les désirs, etc. l'Homme ne dispose pas, à la différence de nombreuses espèces animales, de défenses contre la nature : il a la raison qui lui permet le travail en groupe pour élaborer des solutions, chaque personne occupe une place unique dans la société, elle y est irremplaçable. Aucune personne humaine ne peut être déclarée inutile ou indésirable (cf. handicap, maladie, vieillesse, pauvreté, etc.). Saint-Thomas d'Aquin développe le principe de complémentarité dans sa Somme Théologique.

- 12 -

VIII. Place de l'Église dans le mouvement social Tradition d'action sociale : Dès les premiers temps du christianisme, l'amour du prochain est considéré comme l'un des principaux messages de l'évangile et de la Bible. C'est ainsi que la charité est donnée comme étant l'une des trois vertus théologales (voir à ce propos l'encyclique Deus Caritas est). Parmi les premiers représentants de l'action sociale chrétienne figure en France saint Vincent de Paul : après avoir aidé dès son plus jeune âge les plus démunis, il fonde les Lazaristes en 1625, puis l'ordre des Filles de la Charité en 1634. Émergence des « choses nouvelles » (Res Novae) La pensée moderne de l'Église trouve son origine dans la période de grands changements économiques et sociaux qui a accompagné la Révolution industrielle. Tous sont en effet confrontés à des phénomènes inhabituels et inexplorés . Le bouleversement des méthodes de production, la disparition des trois ordres de l'Ancien Régime et l'émergence de nouvelles classes sociales (bourgeoisie, ouvriers) avec l'opposition capital / travail, ont fait prendre conscience d'un fossé grandissant entre les ouvriers et les classes dirigeantes. Félicité Robert de Lamennais est l'un des initiateurs de la pensée sociale moderne de l'Église [réf. nécessaire]. Il a des contacts avec les réformateurs sociaux dans les années 1820 mais, sans se compromettre avec les idéologies naissantes, perçoit l'urgence d'une rénovation. L'un des premiers à avoir pris conscience des injustices sociales est aussi Frédéric Ozanam, qui vit de près la révolte des Canuts à Lyon en 1831. Après une altercation avec un saint-simonien, il abandonne les études d'Histoire et fonde avec quelques amis la Société saint Vincent de Paul, encore très active aujourd'hui. Philippe Buchez, un moment tenté par le socialisme de Saint-Simon, s'en écarte rapidement. En Allemagne, l'évêque de Mayence, Monseigneur Ketteler, est le principal initiateur du renouveau social de l'Église dans ce pays. C'est précisément les œuvres de Mgr Ketteler qui font découvrir à Albert de Mun cette pensée sociale, lors de sa captivité en Allemagne. Il fonde les cercles catholiques ouvriers (1871), et inspire la plupart des textes de loi sociaux de la IIIe République. Il participe à l'élaboration de l'encyclique Rerum Novarum du pape Léon XIII (1891). Armand de Melun, Frédéric Le Play, et Marc Sangnier sont d'autres figures du catholicisme social. Il faut aussi mentionner que l'origine des premiers mouvements ouvriers en 1887 vient d'initiatives chrétiennes, qui aboutissent à la création officielle en France en 1919 d'une confédération syndicale ouvrière, la (Confédération Française des Travailleurs Chrétiens). La CFTC est un syndicat chrétien. La partie de l'Église catholique romaine qui se rallie à la République en France, renouvelle sa vocation sociale dans la deuxième moitié du XIXe siècle. Les Semaines sociales de France sont une manifestation annuelle qui rassemble les catholiques dans le cadre de ce renouveau social depuis 1904.

- 13 -

Temps présents : Rédaction de Compendium de la doctrine sociale de l'Église L'encyclique du pape Benoît XVI, avec l'encyclique Caritas in Veritate de juillet 2009 Cette encyclique se caractérise par une attention nouvelle aux questions économiques, sociales et environnementales, dans le contexte de la mondialisation et de la crise financière de 2008. Le pape parle ainsi de « développement humain intégral » pour désigner la prise en compte de préoccupations sociétales (sociales et environnementales) dans le développement économique. Le langage commun parle également de développement durable pour désigner cette notion. Ainsi, le respect de l'environnement figure désormais dans les préoccupations des papes exprimées par les encycliques (des textes de Jean-Paul II exprimaient déjà cette préoccupation). IX Éléments de référence Écrits du Saint-Siège La doctrine sociale de l'Église a fait l'objet d'un texte récent rédigé par le cardinal Martino, président du conseil pontifical Justice et Paix et dont l'objet est- d'exposer de manière synthétique mais exhaustive l'enseignement social de l'Église (voir Compendium de la doctrine sociale de l'Église). Outre l'encyclique Rerum Novarum (1891), considérée comme la première formalisation d'une pensée explicitement tournée vers le discernement des « choses nouvelles », les textes-de références suivants peuvent être consultés : 2009 Caritas in Veritate, Benoît XVI (2009) 2006 Deus caritas est, Benoît XVI (2006) 1997 Pour une meilleure répartition de la Terre, Conseil Pontifical Justice et Paix (1997), 1991 Centesimus annus, Jean-Paul II (1er mai 1991), 1987 Sollicitudo Rei Socialis, Jean-Paul II (1987), 1986 Instruction sur la liberté chrétienne et la libération, Congrégation pour la doctrine de la foi (1986). 1981 Laborem exercens, Jean-Paul II (14 septembre 1981), 1979 Redemptor hominis (L'homme, le premier chemin de l'Église), Jean-Paul II (1979) 1971 Pour une Société Humaine, Lettre apostolique de Paul VI au cardinal Maurice Roy, à l'occasion du 80e anniversaire de l'encyclique Rerum Novarum (14 mai 1971) 1967 Populorum progressio, Paul VI (1967) 1965 Gaudium et spes, concile Vatican II (1965) 1963 Pacem in Terris, Jean XXIII (1963) 1961 Mater et magistra, Jean XXIII (1961) 1941 Radiomessage pour le 50e anniversaire de Rerum novarum, Pie XII (1941) 1931 Quadragesimo anno, Pie XI (15 mai 1931) 1901 Graves de communi, Léon XIII (18 janvier 1901) 1891 Rerum novarum, Léon XIII (15 mai 1891)

- 14 -

La conférence des évêques de France (CEF) Pour une pratique chrétienne de la politique, Conférence des évêques de France (1972). Attention... pauvretés, Commission sociale des évêques de France (1984). Face au chômage, changer le travail, Commission sociale des évêques de France (1993). L'écart social n'est pas une fatalité, Commission sociale des évêques de France (1996). Repères dans une économie mondialisée, Commission sociale des évêques de France (2005). X. Autres manifestations de l'engagement social de l'Église : La pensée sociale de l'Église a compté pour beaucoup dans la création de nombreux mouvements d'action sociale et œuvres chrétiennes, parmi lesquels on peut citer : le Secours catholique (Caritas), le Ceras, Centre de recherche et d'action sociales de la province de France des Jésuites, créé en 1903 sous le nom d'Action populaire le Comité catholique contre la faim et pour le développement (CCFD-Terre Solidaire), la Société saint Vincent de Paul, les Semaines sociales de France. les mouvements d'Action catholique : l'Action catholique des enfants (ACE), le Mouvement rural de jeunesse chrétienne (MRJC) la Jeunesse ouvrière chrétienne (JOC), la Jeunesse étudiante chrétienne (JEC), l'Action catholique ouvrière (ACO), l'Action catholique des milieux indépendants (ACI), le mouvement des Chrétiens dans le monde rural (CMR), le Mouvement chrétien des cadres et dirigeants (MCC), Entrepreneurs et dirigeants chrétiens (EDC), l'association Le Rocher, Oasis des cités.

- 15 -

Les Semaines Sociales de France:

- 16 -

- 17 -

- 18 -

- 19 -

Eglise catholique et Société (Conférence des évêques de France) : Finance et Marchés

- 20 -

Alternatives économiques : les chrétiens sociaux à l’origine de l’économie sociale

- 21 -

Le banquier : créateur de monnaie : la monnaie est créée par le prêt à intérêt http://www.yhad.fr/yhad_eco/comprendre/precurseurs/3-socrate.htm

L'APOLOGUE DE SOCRATE ET LE BANQUIER

d’après Jacques Keyaerts

APHRON - Je te salue Socrate et je me réjouis de te présenter Ploutos, le plus riche banquier de notre belle cité, pour ne pas dire du pays tout entier. Seuls les dieux pourraient dire ma reconnaissance envers cet homme qui, dans sa grande bonté, a daigné me consentir un prêt de mille drachmes dont j'avais un pressant besoin SOCRATE - Je te salue, ô maître souverain des choses et des gens. LE BANQUIER - Maître souverain, c'est beaucoup dire. Je ne suis qu'un humble banquier qui fait bien ses affaires. Il faut le dire... et qui satisfait toujours sa clientèle. C'est bien là le secret de ma réussite. SOCRATE - Ne sois pas aussi modeste, mon cher banquier. Il possède tout celui qui est maître du crédit. Il est plus puissant qu'un roi, l'homme qui a le pouvoir de fabriquer l'argent LE BANQUIER - Je fabrique de l'argent ? SOCRATE - Bien sûr, tu as ce pouvoir inouï qui met à tes pieds tous les gouvernements de la terre. A moins que je ne me trompe, moi qui ne suis qu'un ignorant. LE BANQUIER - Certes, tu te trompes, et lourdement encore. Non, c'est l'Etat qui crée les pièces et les billets. Moi, je recueille l'argent que les honnêtes travailleurs me confient. J'enferme le fruit de leur épargne dans mes coffres et lorsque quelqu'un présentant de bonnes garanties, comme mon ami Aphron, vient me demander un prêt, je le lui accorde en puisant dans cette réserve, moyennant un modeste intérêt pour ma peine, cela va de soi. SOCRATE - Ainsi, l'argent que l'on dépose chez toi est le même que celui que tu prêtes. LE BANQUIER - Evidemment, Socrate, où veux tu en venir ? SOCRATE - A ceci, admettons qu'une nouvelle banque soit créée et que dix personnes viennent déposer mille drachmes. Le nouveau banquier aura donc 10.000 drachmes en caisse. LE BANQUIER - Oui. SOCRATE - Supposons encore qu'un onzième citoyen vienne emprunter 1000 drachmes, la banque lui ouvrira un compte crédité de ce montant. LE BANQUIER - C'est bien ainsi. SOCRATE - Et si un des déposants veut ensuite retirer ses mille drachmes, montant de son compte, le banquier lui dira : « Non, je ne vous en donne que 900 car j'ai prêté 1000 drachmes à une tierce personne, donc j'ai retiré 100 drachmes à chaque déposant. LE BANQUIER - Mais non, Socrate, un tel banquier ferait faillite. SOCRATE - Pourtant, si l'argent emprunté est le même que l'argent déposé, ce que le banquier prête, il doit le retirer de sa caisse. LE BANQUIER - Oui. SOCRATE - Or, sa caisse est composée de l'ensemble des dépôts plus un petit capital de départ bien vite évanoui. Donc il doit diminuer les comptes des déposants s'il veut prêter. LE BANQUIER - En fait, ce n'est pas ainsi que l'on opère, le banquier est à peu près sur que tous les déposants ne retireront pas leur avoir en même temps. C'est en se basant sur ce fait qu'il peut prêter, sans diminuer les comptes. SOCRATE - Belle réponse, en vérité et qui semble confirmer la thèse que le banquier ne fabrique pas d'argent. Mais écoute encore ceci. Les déposants utilisent leur compte en banque, sans pour autant RETIRER DES PIECES. LE BANQUIER - Oui, par le moyen de chèques, ils m'ordonnent de passer de l'argent d'un compte à un autre. Ainsi, sans retirer d'argent, ils paient leurs dettes. SOCRATE - Fort bien. Donc l'argent déposé sert à payer, sans retirer de pièces de la banque, il suffit d'un simple ordre de transfert d'un compte à un autre. LE BANQUIER - C'est cela. SOCRATE - Donc cet argent existe. LE BANQUIER - C'est ridiculement vrai.

- 22 -

SOCRATE - Mais l'argent emprunté sert également à payer des dettes et on l'utilise comme celui des compte de dépôts, par des ordres de transfert d'un compte à un autre. LE BANQUIER - Oui. SOCRATE - L'argent emprunté existe donc aussi, mais comme il sert à des opérations différentes de celles des comptes de dépôt, il a une existence indépendante. J'en conclus que l'argent déposé et l'argent emprunté sont deux choses différentes. Comme on ne t'a fourni que le premier, tu as fabriqué le second. LE BANQUIER - Mais enfin, c'est absurde : moi, banquier, je reçois 10.000 drachmes de mes déposants en bonnes pièces frappées par l'Etat. Lorsque je prête, les 10.000 pièces n'ont pas augmenté, ce sont toujours les mêmes. SOCRATE - C'est on ne peut plus vrai. LE BANQUIER - Donc je n'ai pas créé de monnaie. SOCRATE - En es tu bien sûr, peux-tu me dire ce qu'est la monnaie ? LE BANQUIER - La monnaie est un signe qui représente un pouvoir d'achat. SOCRATE - Si je comprends bien, tout signe quel qu'il soit, quelle que soit sa nature, est de la monnaie s'il représente un pouvoir d'achat. LE BANQUIER - C'est bien cela. SOCRATE - Donc si nous découvrons que tu as augmenté le pouvoir d'achat, tu conviendras que tu as fabriqué de la monnaie. LE BANQUIER - Je pourrais difficilement le nier. SOCRATE - Supposons que les dix déposants de tout à l'heure et l'emprunteur veuillent acheter chacun un nouveau cheval. L'animal coûte 1000 drachmes la pièce, ils s'adressent à un maquignon qui décide d'ouvrir un compte dans la même banque. Que va-t-il se passer ? LE BANQUIER - La chose est simple. Les onze hommes m'adresseront un ordre de transférer le montant total de leur compte au compte de leur créancier. SOCRATE - Donc les onze hommes seront débités chacun de 1000 drachmes et le douzième sera crédité de 11.000 drachmes. LE BANQUIER - Certes. SOCRATE - Cependant, tu n'as toujours que 10.000 drachmes en pièces dans ta caisse. LE BANQUIER - Evidemment. SOCRATE - D'où viennent donc les 1000 drachmes supplémentaires, si tu ne les as pas créés. Tu vois bien que tu as fabriqué pour mille drachmes de pouvoir d'achat supplémentaire, puisque cette somme a servi à acheter un cheval qui, sans toi, serait resté entre les mains du maquignon. LE BANQUIER - Par Zeus, Socrate, je ne sais plus que te répondre. extraits de LES OUVRIERS DE LA ONZIEME HEURE de Janpier Dutrieux On revient ainsi à réfléchir à ce que vaut réellement la monnaie par rapport à la vraie richesse matérielle. Si par exemple la monnaie n’est injectée dans l’économie sous forme de prêt, l’économie devra « rendre » la monnaie prêtée + un intérêt avec de la monnaie qui « n’existe pas » matériellement. L’économie serait donc potentiellement toujours endettée…

- 23 -

Réflexion sur la nature de la monnaie : Extrait du livre de J-Crate Larkin – Du régime de dettes à la prospérité Chapitre 3 : Nature de la monnaie Nous savons que les produits sont transférés du producteur au consommateur au moyen de monnaie. La monnaie est donc le chaînon unissant la production à la consommation. Elle sert de pont entre la demande de produits de la part du consommateur et la satisfaction de cette demande de la part du producteur. On pourrait dire que la monnaie est l’agent d’équation entre les désirs et les produits, permettant la satisfaction des premiers en terme des seconds. Elle fonctionne comme une force semblable à l’électricité: elle actionne un moteur, mais reste invisible, et nous en voyons seulement les effets, la transformation des désirs, qui sont mentaux, en produits matériels qui représentent la satisfaction de ces désirs. La monnaie est un nombre et non une substance matérielle. La monnaie n’est pas la richesse, mais un symbole de la richesse et un moyen d’en mesurer la valeur. La monnaie nous donne une méthode pour appliquer une valeur numérique aux produits. Il suffit d’interpréter notre expérience personnelle de tous les jours pour comprendre que la monnaie est seulement un titre à la richesse, un simple billet qui nous autorise à tirer des biens du magasin des Richesses de la Nation. La monnaie donne droit à la richesse, aux produits variés qui sont dans le magasin. Un billet de banque, une pièce de monnaie est exactement comme un billet de chemin de fer, excepté que le billet de chemin de fer est seulement valable pour voyager, tandis que le billet-monnaie donne droit à n’importe quoi dont le prix équivaut au montant fixé sur le billet. Nous arrivons ainsi à un concept plus exact de la nature de la monnaie ; la monnaie n’est autre qu’un mécanisme social conçu pour faciliter le bon ordre dans la production et la consommation. Le système monétaire n’est, en réalité et sous tous les rapports, qu’un simple système de billets conférant aux porteurs de ces billets un titre aux produits et aux services. La monnaie, comme telle, n’est donc pas une marchandise: sa valeur intrinsèque peut être nominale ou nulle; elle tire sa valeur des fonctions qu’elle remplit. Considérer la monnaie comme une marchandise dénote une ignorance radicale du rôle de la monnaie. La monnaie n’est pas une marchandise ayant substance, grandeur et poids, comme le blé ou l’acier. La confusion actuelle provient surtout de ce qu’on prend la monnaie pour un produit, comme l’or, au lieu de la considérer comme simple mesure de valeur. Les experts financiers eux-mêmes reconnaissent que toutes les marchandises subissent des fluctuations dues à la loi de l’offre et de la demande; aussi aucune marchandise ne saurait convenir, d’une façon unique et absolue, à mesurer la valeur des autres. Le professeur Frédérick Soddy dit: «L’or est, sous tous les rapports, à peu près le pire des produits à choisir comme étalon monétaire.» La monnaie joue un rôle si important dans notre vie moderne qu’on peut la considérer comme la clef de voûte de notre structure économique tout entière. Les billets-monnaie sont indispensables pour se procurer les articles offerts aux consommateurs. D’où la lutte serrée pour se disputer ces billets. La monnaie aujourd’hui est aussi nécessaire aux achats que les achats sont nécessaires à l’entretien de la vie matérielle. De sorte que, dans la société civilisée, notre vie même dépend de la monnaie et du système monétaire. Sans monnaie qui fonctionne, sans monnaie «saine», impossible de toucher à la moindre partie de la richesse exposée derrière les vitrines du Canada. Mais pour mériter cet attribut de «saine», la monnaie doit remplir deux conditions bien importantes. La première est qu’elle soit acceptable, ce qui veut tout simplement dire que ceux qui l’utilisent aient confiance, qu’ils sachent pouvoir l’échanger pour les produits et les services désirés. En second lieu, puisque c’est l’intermédiaire des échanges, la monnaie doit représenter exactement la demande courante vis-à-vis des produits disponibles. Tout système

- 24 -

monétaire sain doit refléter les faits réels de la production. Il doit fournir les moyens d’échange en quantité suffisante pour que les marchandises continuent leur mouvement, du producteur à l’acheteur qui consomme les produits. Deux sortes de monnaie : Nous avons aujourd’hui deux sortes principales de monnaie en usage. La première est le numéraire ou monnaie tangible, comprenant les pièces de métal frappées par le gouvernement, les anciens billets du Dominion et les billets de banque de différentes dénominations. La seconde est la monnaie de crédit, ou les dépôts bancaires circulant sous forme de chèques. Le numéraire est seulement la monnaie de poche du commerce. La monnaie de crédit (ou chèques) est utilisée dans presque toutes les grandes transactions, où les pièces de monnaies et les billets ne sont pas pratiques, et dans une foule de transactions plus modestes où ce genre de paiements accommode mieux celui qui s’en sert. Plus de 90% de nos affaires se font par chèques, ou monnaie de crédit. Nul n’ignore que le numéraire est émis par le gouvernement sous forme de pièces métalliques ou par les banques sous forme de billets imprimés; mais combien peu savent au juste d’où vient la monnaie de crédit, comment elle naît et comment elle meurt. On se sert de chèques à cause de leur sécurité et de leur commodité. On inscrit sur le chèque le montant exact devant être payé à une certaine personne, et du moment que le chèque est acceptable et accepté, on n’y pense plus. Naissance et mort de la monnaie de crédit : Jetons un coup d’oeil à la source de cette monnaie de crédit qui règle au moins 90% de nos achats et ventes. Où naît-elle? Nous savons qu’un chèque est un ordre de débiter un solde créditeur en banque. Le solde créditeur consiste en dépôts crédités à un compte défalqué des retraits à date. Ces dépôts eux-mêmes peuvent provenir de chèques tirés sur d’autres comptes. Un chèque passe une inscription d’un compte à un autre sans déplacement de numéraire. Des transactions compliquées, représentant d’immenses sommes de monnaie, se font ainsi, au moyen de simple comptabilité dans les livres des banques, par des entrées de crédits et de débits. Dans leur comptabilité, les banques créditent et chargent les comptes de leurs clients. Évidemment, les soldes entre banques se règlent: ce sont les «compensations bancaires», qui déplacent du numéraire, mais pour les balances du total des comptes de la journée seulement. Il ressort de tout ceci que, quel que fût autrefois le rôle du numéraire dans la monnaie, l’histoire est bien différente maintenant que nous écrivons des chèques. Le système de chèque est simplement une série d’entrée de comptabilité, et le système monétaire actuel fonctionne surtout par la circulation de ces chèques. Les transactions se font presque toutes au moyen de morceaux de papier qui témoignent de l’existence d’un crédit financier. Ce crédit lui-même est créé ou détruit par les procédés de comptabilité des banques. Le système de chèque est, à bien des points de vue, une grande amélioration sur le système des gages, de la monnaie tangible. Mais son invention a eu pour résultat de faire des banques des manufactures de monnaie, non par la frappe de la monnaie, devenue tout à fait inutile, mais par la création de simple monnaie scripturale, dispensant même de billets imprimés. Ingénieuse, la méthode par laquelle le banquier fabrique ainsi la monnaie. Simple procédé de comptabilité! Cette sorte de monnaie naît et meurt dans la banque, et la banque est responsable et de sa naissance et de sa mort. Le banquier crée de rien les moyens de payer. Les banques créent et détruisent la monnaie par un simple procédé de comptabilité, par émission et annulation de crédits, comme le démontre bien le prêt bancaire ordinaire. Allez-vous à la banque pour emprunter 1000 $, le banquier s’informe de la valeur de votre crédit financier; s’il le juge bon, il accepte votre billet et vous accorde l’emprunt sollicité, en

- 25 -

créditant votre compte de 1000 $, exactement comme si vous aviez déposé cette somme en monnaie. Vous voilà maintenant «en dette» avec votre ami le banquier. Vous lui devez le 1000 $ que vous avez emprunté, plus l’intérêt qu’il charge pour l’usage de ce 1000 $ fabriqué par lui, sur la base de votre richesse gagée. Vous pouvez maintenant tirer des chèques sur votre nouveau compte, ces chèques sont acceptables comme monnaie. Il y a dans le pays 1000 $ de plus qu’auparavant. Mais quand arrive le temps de rembourser cette somme, vous retirez de la circulation le montant de 1000 $ plus l’intérêt et vous le remettez au banquier. Le compte du prêt est balancé, 1000 $ ont cessé de vivre. Et c’est promptement et fidèlement que vous devez rembourser le banquier, sous peine de perdre les garanties déposées chez lui comme collatérales. Si vous ne pouvez pas payer, vos garanties passent entre ses mains et lui-même peut retirer l’argent de la circulation en vendant vos garanties, dont la valeur est toujours bien supérieure à celle du prêt. En d’autres termes, chaque prêt bancaire crée un dépôt et le remboursement d’un prêt bancaire détruit un dépôt. Les prêts sont accordés et les dépôts créés, en créditant le compte de l’emprunteur dans le livre du banquier. La monnaie ainsi créée est détruite de la même façon, par de simples entrées dans les livres, à mesure que l’emprunteur rembourse. Ces remboursements font disparaître leur montant de la circulation. Qu’en a-t-il coûté à la banque pour cette création de $1000, suivie de sa destruction? Rien à part le coût de la comptabilité. Par simple procédé de comptabilité bancaire, de la nouvelle monnaie est constamment créée et détruite. Et cette monnaie, que l’Encyclopédie Britannique dit être créée de «RIEN» (out of nothing), est réellement manufacturée avec une plume, du papier, de la confiance et une bouteille d’encre. Ce procédé de comptabilité, la méthode bancaire qui régit la naissance et la mort de la monnaie scripturale, du gros de la monnaie actuelle, est décrit clairement par Reginald McKenna, directeur de la Midland Bank de Londres et ancien Chancelier de l’Échiquier Britannique: «Le montant de monnaie en existence varie seulement avec l’action des banques. Chaque prêt bancaire crée un dépôt...» Et plus loin: «Nous n’avons qu’une méthode pour augmenter ou diminuer le montant total de notre monnaie... Le montant de monnaie en existence varie seulement avec l’action des banques en augmentant ou diminuant les dépôts. On sait comment ceci se fait. Chaque prêt bancaire et chaque achat de titres par la banque créent un dépôt, et chaque remboursement ou vente de titres en détruit un.» Les banques ne prêtent pas, comme beaucoup de gens le supposent, les dépôts de leurs clients. En vertu de leur privilège de prêter jusque 10 fois leur réserve, les banques créent le Crédit Financier qui, dans leur comptabilité, devient une dette contre l’emprunteur. Les banques peuvent, en effet, prêter jusqu’à dix fois le numéraire qu’elles ont en réserve, en vertu des chartes que le gouvernement leur a octroyées. «Penser que les dépôts bancaires sont créés par le public, par des dépôts en espèces représentant des économies ou des sommes non nécessaires, c’est tout naturel pour le profane, mais faux: la plus grande partie des dépôts provient de l’action des banques elles-mêmes, car en accordant des prêts, en consentant des découverts et en achetant des titres, la banque crée, dans ses livres, des crédits qui équivalent à des dépôts.» (Rapport McMillan au Parlement anglais, juin 1931.) Une des plus grandes autorités sur la question bancaire, H.-D. McLeod, nous dit dans son livre, The Theory and Practice of Banking: «La caractéristique essentielle et distinctive d’une banque et d’un banquier, c’est de créer et d’émettre du crédit payable à demande, crédit destiné à la circulation, où il remplira les mêmes fonctions que la monnaie. Une banque, par conséquent, n’est pas un bureau pour emprunter et prêter de la monnaie, mais bien une manufacture de crédit. En langage bancaire, un dépôt et une émission de crédit sont une seule et même chose. On s’imagine généralement

- 26 -

que les profits du banquier viennent de la différence entre l’intérêt qu’il paie pour la monnaie qu’il reçoit, et l’intérêt qu’il charge pour l’argent qu’il prête. Le fait est que les bénéfices du banquier consistent exclusivement dans les profits qu’il fait en créant et émettant le crédit en excès du montant des espèces qu’il détient. Une banque qui n’émet de crédit qu’en échange de monnaie ne peut faire de profits. Ceux-ci commencent seulement quand elle crée et émet du crédit en échange de dettes payables à une date ultérieure.» Nous ne voulons nullement insinuer que cette manufacture de monnaie par les banques soit un acte criminel, puisqu’elles se conforment aux chartes légalement obtenues. Notre objectif est de faire ressortir ce fait important: c’est une institution privée, nullement responsable envers la nation, qui actuellement manufacture et contrôle la fabrication de la monnaie, et par ce fait, contrôle les moyens de vivre de toute la nation. Notre sang économique La monnaie circule — fait familier à tous. Dans le système économique, la monnaie peut très bien être comparée au sang du corps humain. La monnaie en affaires est tout aussi essentiellement nécessaire que le sang au corps. Elle circule, propageant la vie et l’activité sur son passage. La monnaie est, en effet, l’intermédiaire d’échange. Or échange veut dire activité, et cette activité est le flux de la monnaie, sa circulation. Ce flux est inhérent à la nature de la monnaie; elle ne satisfait les désirs qu’échangée pour des produits ou des services. Quelle valeur lui connaissez-vous en elle-même? La monnaie ne peut d’elle-même vous vêtir, ni vous nourrir; mais elle peut acheter des vêtements pour vous vêtir et des victuailles pour calmer votre faim ou satisfaire votre appétit. Cesse le flux de la monnaie, le commerce meurt, exactement comme meurt l’homme dont le sang est arrêté dans son cours. Les affaires ne vivent et ne prospèrent qu’en autant que la monnaie circule. Nous savons quel temps il faut à la circulation du sang pour faire le tour du corps humain. On mesure ce temps par les battements du pouls. De même aussi faut-il du temps pour que la monnaie fasse le tour du commerce. Le temps et le volume du flux pris ensemble donnent le rythme de circulation. C’est ce rythme qui détermine la vitesse de circulation de la monnaie. Mais la ressemblance entre la monnaie et le sang ne s’arrête pas là. L’un et l’autre circulent, c’est-à-dire que le cours de leur flux les ramène au point de départ. Le sang part du coeur et revient au coeur. De même, le mouvement de la monnaie tend à décrire une sorte de cercle. Sa circulation commence dans une banque, puisque c’est dans les banques que naît la plus grande partie de la monnaie. Le banquier, par exemple, octroie un prêt au producteur. C’est la naissance de la monnaie. Le producteur paie ses ouvriers, ses directeurs et ses actionnaires, qui, en leur fonction de consommateurs, achètent des produits au marché de détail. Le détaillant paie le marchand de gros, celui-ci paie le producteur qui peut ainsi rembourser son emprunt à la banque. Ce montant de crédit est détruit par le fait même de son remboursement. La banque accorde-t-elle un nouveau prêt, elle crée un nouveau dépôt et plus de crédit. Le cercle se répète. Création et destruction sont en marche tous les jours. La vie des affaires dépend de la circulation de ce sang dans le corps économique.

- 27 -

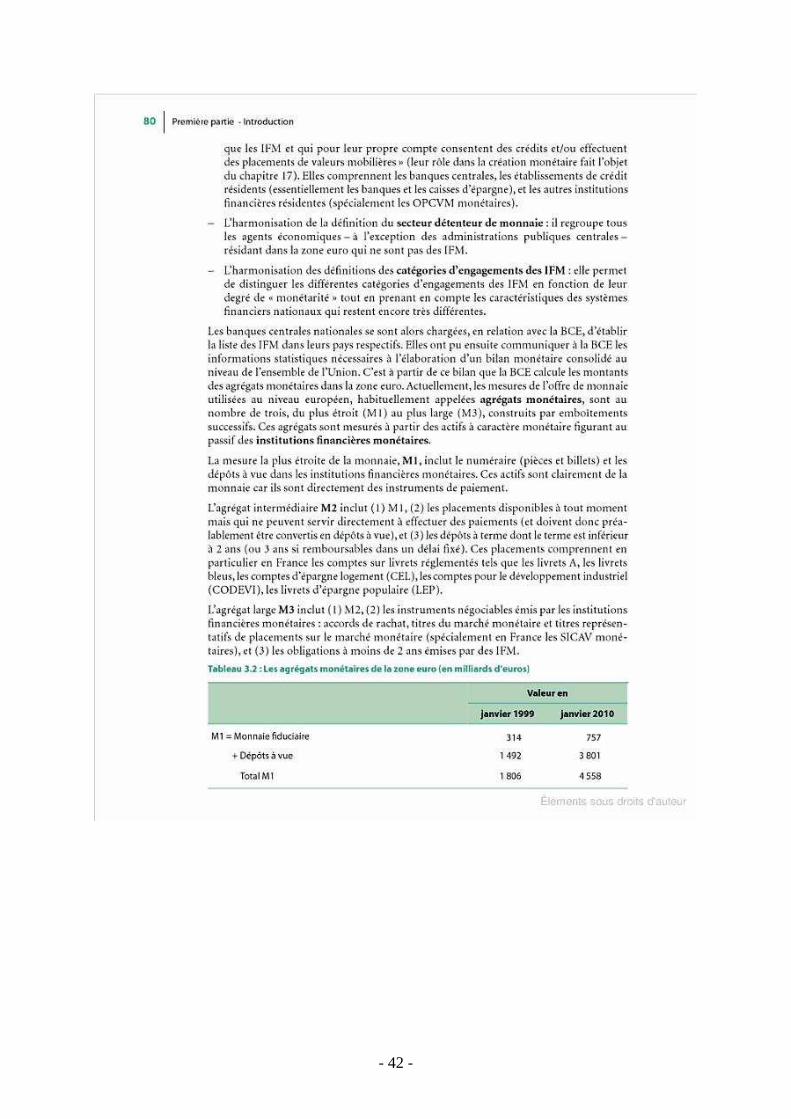

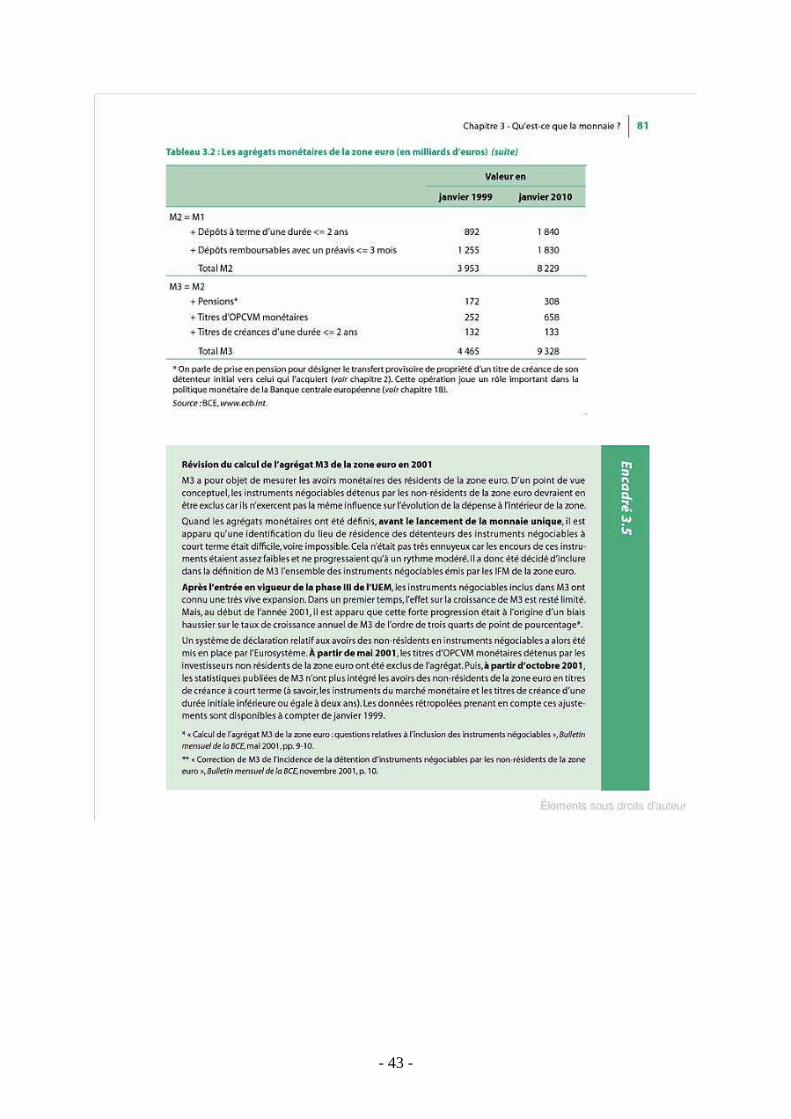

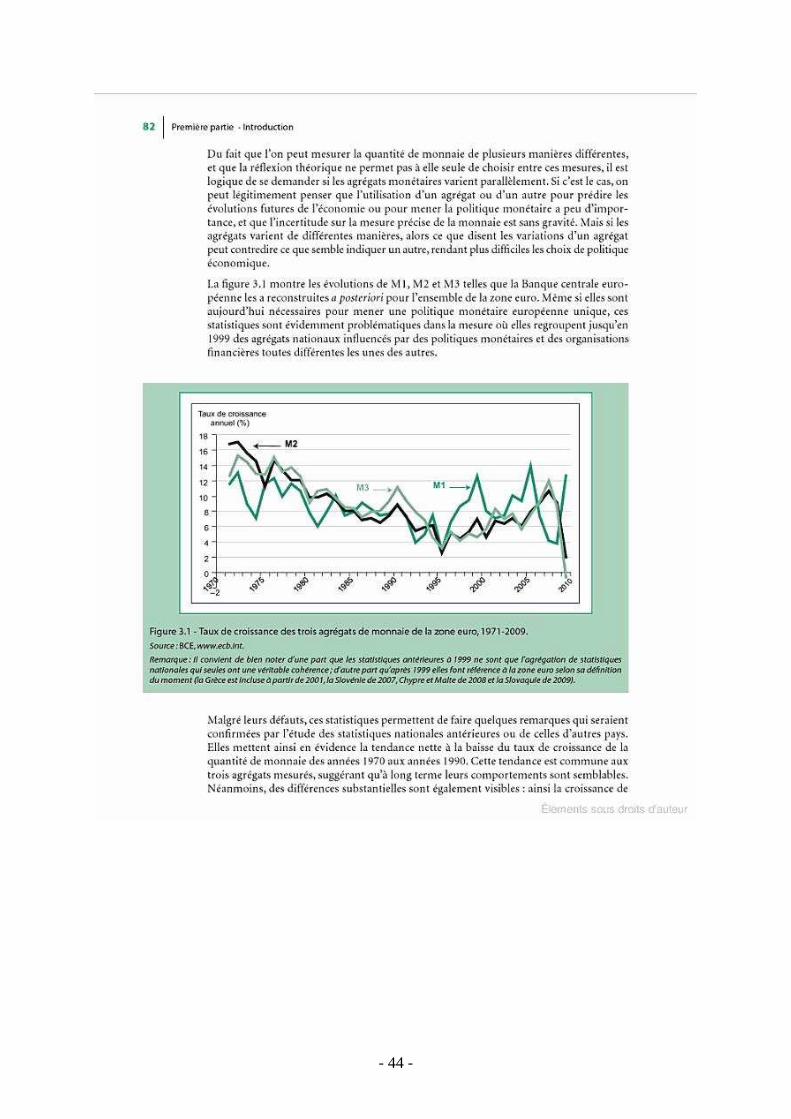

Qu’est ce que la monnaie ? Chapitre extraits du livre de Mishkin, « Monnaie, banque et marché financier », Ce passage explique bien le fonctionnement indispensable de la monnaie dans l’économie, et le travail de la Banque Centrale Européenne (composé des Banques Nationales de la zone euro, dont la banque de France). La quantité de monnaie à injecter dans l’économie est ainsi indexée, en gros, sur la création de richesse par an du pays. Si de la richesse est créée, il faut injecter de la monnaie pour maintenir les prix, si la richesse baisse, il faut la rapatrier et la détruire afin de maintenir également les prix (c'est-à-dire la valeur d’échange de la monnaie).

- 28 -

- 29 -

- 30 -

- 31 -

- 32 -

- 33 -

- 34 -

- 35 -

- 36 -

- 37 -

- 38 -

- 39 -

- 40 -

- 41 -

- 42 -

- 43 -

- 44 -

- 45 -

- 46 -

- 47 -

- 48 -

- 49 -

Le Crédit social (Wikipédia) : théorie de création monétaire par un dividende universel http://fr.wikipedia.org/wiki/Cr%C3%A9dit_social Le crédit social est une idéologie économique et un mouvement social qui est apparu au début des années 1920. À l'origine, c'était une théorie économique développée par l'ingénieur écossais Clifford Hugh Douglas. Le nom « crédit social » dérive de son désir de faire que le but du système monétaire (« crédit ») soit l'amélioration de la société (« social »). Il a depuis été soutenu par nombre d'économistes dont le prix Nobel d'économie Maurice Allais qui dénonce une économie basée non pas sur la monnaie réelle, mais la monnaie-dette (création de la monnaie avec du crédit, amenée à disparaître au fur et à mesure du remboursement de celui-ci). Le crédit social est aussi appelé "dividende universel", "dividende social" ou, de façon sans doute plus adaptée, "dividende monétaire". Théorie : C. H. Douglas affirmait qu'en raison du fait que le total des revenus reçus dans une période de production donnée est moins important que les prix générés dans cette même période, il en résulte une déficience dans le pouvoir d'achat dans cette période. C'est pour résoudre ce problème qu'il propose le crédit social. Le Théorème A+B La production de crédits par ailleurs, qui temporairement peut faire apparaitre la masse monétaire comme suffisante, conduit à la formation de « bulles » monétaires, vouées à s'effondrer mécaniquement, puisque au fur et à mesure que ces crédits payent leur dette associée, cette monnaie temporairement disponible disparaît. Il apparaît alors, lorsque la bulle monétaire s'est mécaniquement effondrée, que la masse des biens produits est très supérieure à la monnaie réelle résultante, provoquant de facto une déflation, et une crise. Il démontrait cette déficience alléguée avec son théorème A+B qui dit que si A représente les paiements versés à tous les consommateurs dans l'économie (par les salaires, dividendes et autre) et B représente les paiements faits par les producteurs qui ne sont pas versés aux consommateurs (tels que les coûts de base des édifices et du renouvellement de l'équipement) alors le prix total des biens produits doit égaler A+B au minimum ; mais puisque seuls les paiements A sont reçus par les consommateurs en revenus, alors les revenus disponibles sont moins grands que les prix générés dans cette même période de production. Pour qu'un tel système soit soutenable, Douglas affirmait qu'une ou plusieurs des situations suivantes devait se produire : - Les gens s'endettent en achetant à crédit. - Les gouvernements empruntent et augmentent la dette nationale. - Les entreprises empruntent aux banques pour financer leur expansion de façon à créer de la nouvelle monnaie. - Les entreprises vendent en dessous de leurs coûts et font éventuellement faillite. - Un État gagne une guerre commerciale, endettant les étrangers envers nous pour nos surplus d'exportations. - Un État fait une vraie guerre, « exportant » des biens tels que des tanks et des bombes à l'ennemi sans s'attendre à un paiement en retour, en le finançant par des emprunts.

- 50 -

Si ces situations ne se produisent pas, « les entreprises doivent licencier leurs travailleurs, le chômage augmente, l'économie stagne, les impôts restent impayés, les gouvernements réduisent les services et nous avons la pauvreté générale, alors que physiquement nous pourrions tous vivre dans l'abondance ». La solution du crédit social Douglas pense que le crédit social peut corriger ce problème en s'assurant qu'il y ait toujours suffisamment de monnaie (crédits) en circulation pour acheter tous les biens qui peuvent être produits. Sa solution est définie par trois revendications principales : 1.Qu'un « Bureau de crédit national » calcule sur une base statistique le nombre de crédits qui doit circuler dans l'économie ; 2.Un mécanisme d'ajustement de prix qui reflète le vrai coût de la production ; 3.Qu'un « dividende national » donne un revenu de base garanti à tous sans tenir compte du fait qu'ils aient ou non un emploi. L'ingénieur affirme que cette dernière demande a du bon sens puisque la technologie a réduit le nombre de travailleurs nécessaires pour produire les biens ainsi que le nombre d'heures qu'ils doivent travailler. Les idées de Douglas jouissent d'une grande popularité au cours de la Grande Dépression, mais pas assez toutefois pour réaliser son plan. Démonstration : Soient : TBS le total de la valorisation des biens et services ; M0 la masse monétaire réelle (hors crédits) ; DM le Dividende Monétaire ; A l'année en cours ; N le nombre total de citoyens de la zone monétaire ; R le rapport constant entre M0 et TBS : R = M0 / TBS, R étant inférieur à 1. Chaque citoyen, associé monétaire, reçoit chaque année un total de monnaie créée de : DM (A+1) = [R*TBS(A+1) - MO(A)] / N Ou dit autrement puisque MO(A) = R*TBS(A) DM (A+1) = R/N [TBS(A+1) - TBS(A)] D'où le Théorème " Le dividende monétaire est proportionnel à la croissance des biens et services, et inversement proportionnel au nombre de citoyens de la zone monétaire " Application numérique : En zone Euro une masse monétaire de 3 000 milliards d'euros pour 300 millions d'habitants donnerait pour une croissance de 3% un dividende monétaire de 300 euros. En faisant ainsi, chaque année la masse monétaire réelle, dont la croissance est justement équilibrée entre tous les citoyens par ce moyen, s'ajuste à la création de valeur (biens et services).

- 51 -

Quelques groupes relevant du Crédit social Australie Australian League of Rights Douglas Credit Party Canada Le Mouvement créditiste canadien a été de loin le plus important des groupements à défendre cette théorie au niveau mondial. Parti Crédit social du Canada Ralliement créditiste Parti abolitionniste du canada/Parti créditiste chrétien Parti Action canadienne Parti global du Canada Parti Crédit social de l'Alberta Parti Crédit social de la Colombie-Britannique Parti Crédit social du Manitoba Parti Crédit social de l'Ontario Ralliement créditiste du Québec Parti Crédit social de la Saskatchewan Organismes Pèlerins de Saint Michel Committee on Monetary and Economic Reform Voir aussi Certificat de prospérité France Louis Even, citoyen français expatrié au Canada, tenta d'implanter le Crédit Social en France dans les années 1960 après son implantation au Canada.

- 52 -

- Le crédit social Chrétien d’après Louis Even et les Pélerins de Saint-Michel : www.versdemain.org « Pour le triomphe de l’Immaculée », sur l’application du crédit social et la doctrine sociale de l’Eglise en Afrique. Les Pèlerins de Saint-Michel est un organisme fondé, au Canada en 1939 par Louis Even et Gilberte Côté-Mercier, pour promouvoir le développement d’un monde meilleur, une société plus chrétienne, par la diffusion et l’application de l’enseignement de l’Église catholique romaine, et cela dans tous les domaines de la vie en société, spécialement en économie, en soutenant avec ardeur le crédit social. Son siège social est située à Rougemont, Québec. Il publie Vers Demain. Ses membres se distinguent par leur béret blanc. Louis Even décida, en 1935, de propager la doctrine du Crédit Social — un ensemble de principes et de propositions financières conçus en 1917 (et énoncés pour la première fois en 1918) par l'ingénieur écossais Clifford Hugh Douglas, pour régler le problème du manque chronique de pouvoir d'achat entre les mains des consommateurs. Les mots «crédit social» signifient argent social — ou argent national, un argent émis par la société — en opposition à l'argent actuel qui est un «crédit bancaire» — un argent émis par les banques. Lorsque Louis Even découvrit la grande lumière du Crédit Social en 1935, il comprit immédiatement jusqu'à quel point cette solution appliquerait à merveille l'enseignement de l'Eglise sur la justice sociale — surtout en ce qui concerne le droit de tous aux biens matériels, la distribution du pain quotidien à tous, par l'attribution d'un dividende social à chaque être humain. Voir aussi: Qu'est-ce que le Crédit Social? Le christianisme appliqué. Geoffrey Dobbs Une étude du Crédit Social par neuf théologiens Le Crédit Social et l'enseignement des Papes. A. Pilote

- 53 -

Louis Even : (23 mars 1885 - 27 septembre 1974) philosophe et religieux canadien. Il est principalement connu pour avoir introduit le crédit social au Canada français. Né à Montfort-sur-Meu en Bretagne, il entre chez les Frères de l'instruction chrétienne en 1896. Dévoué à l'étude, ses parents lui avaient appris la spiritualité de Louis-Marie Grignion de Montfort. Il se démarque comme l'un des meilleurs sujets des frères. En 1907, deux années après le passage de la loi Combes, les communautés religieuses françaises sont obligées de cesser leurs activités : plusieurs choisissent de s'exiler au Canada. Even fait partie de ceux qui partent vers l'Amérique. D'abord professeur dans le Montana, près des montagnes rocheuses, il arrive au Canada le 24 juin 1906. Even enseigne à Grand-Mère et à Montréal de 1907 à 1911, puis il devient sourd. On décide donc de l'envoyer à La Prairie, où il apprend le métier d'imprimeur. Il étudie l'allemand et le latin, achète les outils nécessaires et fait développer considérablement son imprimerie. En novembre de 1920, il est relevé de sa mission chez les frères, étant jugé plus apte à poursuivre une formation intellectuelle. Bientôt, Even trouve un travail d'imprimeur à Garden City Press de Sainte-Anne-de-Bellevue. L'année suivante, il épouse Laura Leblanc avec qui il aura quatre enfants. Parallèlement, il occupe le métier de journaliste et de traducteur avec l'organe de presse Le Moniteur. À la suggestion du ministre William Fielding, il décide de lancer des cours commerciaux sur le crédit. Even commence son étude de la question en traduisant le livre d'Anne-Irene Caldwell Money - what is it? sous le titre La Monnaie et ses mystères (Garden City Press, 1935). Cependant, il adhère au mouvement créditiste seulement après avoir lu un court texte de James Crate Larkin sur les idées économiques de Clifford Hugh Douglas. Immédiatement convaincu de la justesse du créditisme, il se fait rapidement propagateur de la doctrine et de la philosophie créditiste, croyant qu'elle peut être un bonheur et une joie pour l'humanité. Son expérience dans l'imprimerie lui aide à se bâtir un réseau de contacts, une base politique et des cercles d'amis voués à l'étude du système économique et du rôle qu'aurait à jouer le crédit. Bientôt, Even parle dans des assemblées à travers l'Ontario, le Québec et le Nouveau-Brunswick. L'année 1936 voit la fondation des Cahiers du Crédit Social, une revue qui promeut intensivement le crédit social. Cette revue paraît jusqu'en 1939. À la même époque, Even fonde le journal L'Ile des Naufragés, qui connaît un relatif succès. À ce moment, Even se trouve des collaborateurs dignes de mention, dont Gilberte Côté, Gérard Mercier ainsi que le maire de Québec J.-Ernest-Grégoire. Ils militent beaucoup pour attirer les gens vers leurs assemblées. En 1939, lorsque la guerre éclate, des amis créditistes fondent le journal Vers Demain, qui deviendra l'Institut d'Action politique. En 1941, Philippe Desranleau, évêque de Sherbrooke, accorde sa bénédiction au drapeau de l'organisation, qui est définitivement inspirée par la doctrine sociale de l'Église. Le groupe se fait appeler les bérets blancs en raison de l'uniforme distinctif que portent les membres. Even publie son livre Sous le Signe de l'Abondance en 1946 ; il est tiré à 24 000 exemplaires. Plus tard, il écrira d'autres ouvrages tels Une finance saine et efficace et Qu’est-ce que le vrai

- 54 -

Crédit Social ?. Conférencier à la télévision, il fonde aussi en 1953 un journal en langue anglaise appelé Social Credit ; ce journal publie encore de nos jours sous le nom de Michael journal. Pendant les années 1960, Even cherche à répandre son mouvement en France après un long exil, puis au Brésil. Toujours dévoué religieusement envers Saint Michel, il fonde les Pèlerins de Saint Michel et s'établit à Saint-Michel-de-Rougemont. Tombé malade en 1965, il continue sa lutte et voyage à New York avant de s'éteindre le 27 septembre 1974. Tous les créditistes de la province de Québec s'émeuvent en voyant leur chef passer vers l'au-delà.

- 55 -

Clifford Hugh Douglas : Clifford Hugh Douglas est né à Stockport en Écosse en 1879 et est mort en 1952. C'est un ingénieur et un auteur britannique connu pour avoir créé le concept de Crédit social. Il étudia à Cambridge, travailla pour Westinghouse, la Royal Air Force pour des compagnies de chemin de fer à Buenos Aires et à Londres. Alors qu'il travaillait pour la RAF, il remarqua que la somme des coûts dépassait la somme des salaires et des dividendes payés. Cela lui semblait contredire les principes de l'économie ricardienne, qui énonçait le contraire. Douglas rassembla des données pour plus de cent entreprises britanniques et il découvrit que dans les entreprises allant vers la faillite, la somme des salaires et des dividendes était toujours plus faible que la somme des coûts hebdomadaires. Douglas publia ses résultats dans l'English Review, où il suggéra que le système des intérêts devait être corrigé pour assurer la justice sociale. Son mouvement prit de l'ampleur au Canada et en Nouvelle-Zélande, où plusieurs ligues furent fondées pour propager cette doctrine. Son idée de Crédit social autrement appelée dividende social, dividende monétaire, ou dividende universel, consiste à mesurer la croissance de l'économie et de créer la monnaie en proportion de cette croissance et à la distribuer à tous les citoyens de la zone monétaire concernée. Cette méthode est la seule qui permette de créer une véritable monnaie équilibrée selon le Prix Nobel d'Economie Français Maurice Allais, à l'origine notamment de l'association Bankster. Allais dénonce la création exclusive de monnaie par l'argent dette, qui crée une pyramide de crédits vouée à s'effondrer cycliquement. Il donna des conférences en Norvège et au Japon pour exposer le problème du crédit. En 1952, il mourut dans sa résidence à Fearnan en Écosse. Il est plusieurs fois mentionné dans la trilogie A Scots Quair de Lewis Grassic Gibbon. Il est aussi l'auteur de "Programme for the Third World War" (Programme pour la Troisième Guerre Mondiale) en 1944. Site internet du journal Vers Demain, publié par les pélerins de Saint Michel http://www.michaeljournal.org/accueil.htm

Bienvenue dans la toute nouvelle version en ligne du journal Vers Demain qui, dans sa version imprimée conventionnelle, existe depuis septembre 1939, pour faire la promotion des idéaux catholiques, et de la réforme monétaire du Crédit Social, telle que conçue par l'ingénieur écossais Clifford Hugh Douglas. Vous trouverez dans les différents liens suivants une mine d'informations sur tout ce qui ce rapporte à ce journal:

- 56 -

Un message de grande espérance de Mgr Placide Mukendi http://www.michaeljournal.org/mukendiFR.htm «Un message de libération, un message de salut, Le Crédit Social, un moyen efficace de combattre la pauvreté» Un message de grande espérance de Mgr Placide Mukendi, vicaire général du diocèse de Mbuji-Mayi en République démocratique du Congo, durant la semaine d’étude d’août 2009 à Rougemont: « Merci à S. E. Mgr Nestor Ngoy Je tiens à remercier premièrement Son Excellence Mgr Nestor Ngoy, évêque du diocèse de Kolwezi en République démocratique du Congo, qui a été le premier à me parler du Crédit Social. Et c’est encore lui qui a fait en sorte que M. Marcel Lefebvre et l’abbé Albert Kaumba visitent notre diocèse, ce qui n’était peut-être même pas prévu à leur programme ! Mais je voudrais en deuxième lieu remercier madame la directrice et tous les organisateurs de cette semaine d’étude et de ce congrès, de m’avoir permis de voir ce que je vois et d’entendre ce que j’entends. Ce qui m’a frappé, mes frères et soeurs, c’est d’abord cet esprit de famille, que nous sommes en train de vivre. Je vois parmi nous des personnes d’un certain âge, mais je vois aussi des jeunes et même des personnes toutes jeunes, qui ont mordu au Crédit Social et qui se sont faits Pèlerins de saint Michel. Deux visiteurs de marque En février 2009, notre diocèse de Mbuji-Mayi a eu l’insigne honneur d’accueillir deux visiteurs de marque, M. Marcel Lefebvre et M. l’abbé Albert Kaumba. Ces deux visiteurs de marque étaient porteurs d’un message, un message de libération, un message de salut, que nous avons intitulé comme ceci: le Crédit Social, une autre alternative et moyen efficace de combattre la pauvreté. A cet effet, dès leur arrivée à Mbuji-Mayi, nous les avons conduits faire une visite de courtoisie à notre évêque, qui est émérite depuis le 1er août, Son Excellence Mgr Tharcisse Tshibangu. Et le lendemain, nous sommes allés rendre visite à l’évêque auxiliaire, Son Excellence Mgr Bernard Emmanuel Kasanda, qui est devenu l’évêque diocésain. Et je dois dire que les deux évêques se sont bien intéressés au Crédit Social, et l’évêque d’alors, Mgr Tharcisse Tshibangu, a même demandé à son secrétaire chancelier de faire mettre ce thème au programme de la semaine sociale prévue pour l’année 2010. M. Marcel Lefebvre et M. l’abbé Albert Kaumba ont eu l’occasion de donner six conférences, qui ont été vraiment très appréciées: d’abord trois qui étaient destinées au clergé, aux religieux, à tous les laïcs engagés, ainsi qu’à tout le peuple de Dieu, dans la salle polyvalente du diocèse, et puis ils ont eu à donner encore trois conférences dans des milieux estudiantins, à l’ISP (Institut Supérieur Pédagogique) de Mbuji-Mayi, au Grand Séminaire de Mbuji-Mayi, et à l’université de Mbuji-Mayi. Je dois dire que l’impression que j’ai eue était que tous les auditeurs étaient très attentifs. Ils étaient très intéressés, et ils ont très bien accueilli le message. Après les conférences, la grande question qu’ils posaient, c’était: «Mais quand allons-nous mettre en oeuvre ce Crédit Social, quand allons-nous commencer ?». C’est pour dire que le message avait été bien compris, que le message est vraiment bien passé.

- 57 -

Maintenant, comment le diocèse entend-il faire passer ce message (du Crédit Social) à tous ses destinataires, non seulement de Mbuji-Mayi, mais aussi de toute notre province ecclésiastique ? Le petit comité organisateur qui était chargé d’accueillir nos hôtes s’est transformé en comité de sympathisants des Pèlerins de saint Michel, parce qu’il a compris, qu’il a mordu à la cause. Ce comité a compris que pour faire parvenir ce message à tous ses destinataires, il avait d’abord besoin d’être bien formé, et même très bien formé. C’est ce que nous avons commencé à faire, en commençant par la doctrine sociale de l’Église, qui est le fondement même du Crédit Social tel qu’il nous est proposé. En plus de cela, nous nous sommes dits: «Pour que ce message atteigne toutes les couches de la population de notre diocèse, il faut atteindre les prêtres.» Dans notre diocèse, nous avons un programme de formation permanente pour les prêtres; alors ce thème a été inscrit à ce programme de formation permanente pour les prêtres à partir de cette année pastorale, qui commence bientôt, au mois de septembre. On ne s’arrêtera pas là ! Il y a également le conseil pastoral, qui regroupe des prêtres et des religieux, mais surtout des laïcs, et le Crédit Social sera mis également au programme de ce conseil pastoral. En dehors du diocèse, nous allons chercher à atteindre toute la province ecclésiastique de Kananga, c’est-à-dire que le thème sera apporté à l’assemblée provinciale du mois de novembre, pour que tous les évêques soient informés, afin que, avec leur bénédiction, notre petit comité puisse sillonner tous les diocèses du Kasanga. Qu’est-ce qui a fait que la population du diocèse de Mbuji-Mayi a accepté si facilement le Crédit Social ? Le diocèse de Mbuji-Mayi est au coeur de la République démocratique du Congo. Et c’est aussi une société qui était très prospère dans le temps, avec les mines de diamant, mais à cause de cela, c’est dans notre province que le coût de la vie est le plus cher en RDC. (…) Pour la ville de Mbuji-Mayi, les salaires, de manière générale, et ça c’est pratiquement pour tout notre pays, ce sont des salaires de misère, des salaires qui ne permettent pas à ceux qui les reçoivent de nouer les deux bouts du mois. Il y en a qui reçoivent des salaires (mensuels) qui ne leur permettent de vivre que pendant une semaine; alors les trois autres semaines du mois, qu’est-ce qu’ils font ? De quoi vivent-ils ?... On voit défiler devant nos cures des gens de toutes sortes, ceux qui travaillaient et qui avaient un salaire et qui ne peuvent plus l’avoir, des enfants chassés de l’école (parce qu’ils ne peuvent plus payer les frais de scolarité), des malades, tout ce monde-là pense trouver une solution auprès des prêtres d’une paroisse qu’ils connaissent, mais malheureusement, la crise financière a atteint même le clergé, parce que nous avons des paroisses dont la collecte dominicale ne dépasse pas dix dollars... Or, pour avoir une bouteille de vin et un sachet de grandes et de petites hosties, il faut plus de dix dollars ! C’est dire, mes frères, qu’il y a des paroisses qui ont même des difficultés et des problèmes pour trouver de quoi célébrer l’Eucharistie le dimanche. Alors un peuple qui vit cette misère et cette pauvreté, si on lui annonce qu’il y a moyen de s’en sortir, comment voulez-vous qu’il dise non ! Voilà pourquoi le Crédit Social présenté comme une alternative, comme un moyen efficace de combattre la pauvreté a été accueilli à bras ouverts par le diocèse de Mbuji-Mayi.

- 58 -

Un hommage vibrant à Louis Even En guise de conclusion, je rends un hommage très vibrant à M. Louis Even, qui nous a aidés à comprendre qu’il y a un moyen de trouver une solution à ce problème de la pauvreté. Mais c’est une lutte, une lutte acharnée, qui est engagée. Et cette lutte n’est pas engagée contre des petits, mais contre les puissants de ce monde, contre la haute finance, mes frères et soeurs, ce que nous n’avons pas à oublier. Et c’est pour cela qu’à chaque matin, quand j’entends frapper à notre porte, «Ave Maria, debout pour le combat !» Je dis: «Est-ce que nous prenons vraiment conscience que nous sommes vraiment en guerre ?» Alors je vous remercie tous, chacun et chacune, pour cet engagement. Parce qu’en fait, pour que ce monde bouge, il faut qu’il y ait quelqu’un qui bouge; et si vous tous, vous avez bougé, c’est parce que M. Louis Even a bougé, n’est-ce pas ? Alors à partir du moment où nous sommes des gens en train de bouger, je sais que ce monde bougera... La victoire n’est peut-être pas pour aujourd’hui, mais je sais qu’avec Notre-Dame, la victoire nous est assurée. Allons de l’avant, et le Crédit Social, la démocratie économique, finira par l’emporter. » Mgr Placide Mukendi

Groupe des Congolais, de gauche à droite: Marie Kalala, Abbé Djim Lumu, Abbé Charles Tshimanga Bakankana, Vasco Kalala, Mgr Placide Mukendi, Felix-Félicien Muambi, Arnaud et Brunel Kalala.