savoie€¦ · rapports locatifs, accession à la propriété, contrats, fiscalité, investissement...

TRANSCRIPT

(EXEMPLAIRE GRATUIT)

GUIDE DU LOGEMENT

2017

SAVOIE

GUIDE DU LOGEMENT

2017

SAVOIE

GUIDE PRATIQUEdu LOGEMENTSAVOIE/2017 : 28e édition

L’édition de ce guide a été réalisée grâce au concours rédactionnel de l’Agence Départementale d’Information sur le Logement (ADIL) et d’autres partenaires (CAF, Action Logement, ASDER…).

L’ADIL de la Savoie signale que le rédactionnel est indépendant des annonceurs qui figurent dans ce guide.

L’ADIL de la Savoie vous informe gratuitement, en toute neutralité et objectivité sur toutes les questions juridiques,

financières et fiscales sur le logement :

rapports locatifs, accession à la propriété, contrats, fiscalité, investissement locatif, amélioration de l’habitat, règles d’urbanisme,

copropriété, relations avec les professionnels…

Ouverture des bureaux (permanences téléphoniques et rendez-vous) :du lundi au vendredi de 9h à 12h et de 13h30 à 17h

Réalisation et publicité CGM Publi Diffusion - BP 724 - 73104 Aix-les-Bains - Tél. 04 79 35 52 69 - Fax 04 79 35 27 55

ATTENTION NOUVELLE ADRESSE !Bâtiment « ÉVOLUTION »

25 rue Jean Pellerin73000 Chambéry

Tél. 04.79.69.90.20www.adil73.org

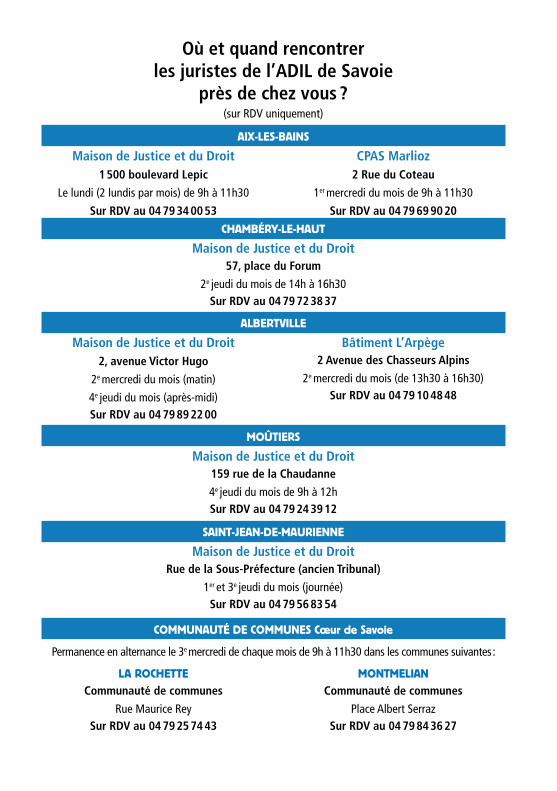

Où et quand rencontrer les juristes de l’ADIL de Savoie

près de chez vous ?(sur RDV uniquement)

AIX-LES-BAINS

Maison de Justice et du Droit1 500 boulevard Lepic

Le lundi (2 lundis par mois) de 9h à 11h30

Sur RDV au 04 79 34 00 53

CPAS Marlioz 2 Rue du Coteau

1er mercredi du mois de 9h à 11h30

Sur RDV au 04 79 69 90 20

CHAMBÉRY-LE-HAUT

Maison de Justice et du Droit57, place du Forum

2e jeudi du mois de 14h à 16h30Sur RDV au 04 79 72 38 37

ALBERTVILLE

Maison de Justice et du Droit2, avenue Victor Hugo

2e mercredi du mois (matin)

4e jeudi du mois (après-midi)Sur RDV au 04 79 89 22 00

Bâtiment L’Arpège2 Avenue des Chasseurs Alpins

2e mercredi du mois (de 13h30 à 16h30)Sur RDV au 04 79 10 48 48

MOÛTIERS

Maison de Justice et du Droit159 rue de la Chaudanne

4e jeudi du mois de 9h à 12hSur RDV au 04 79 24 39 12

SAINT-JEAN-DE-MAURIENNE

Maison de Justice et du DroitRue de la Sous-Préfecture (ancien Tribunal)

1er et 3e jeudi du mois (journée)Sur RDV au 04 79 56 83 54

COMMUNAUTÉ DE COMMUNES Cœur de Savoie

Permanence en alternance le 3e mercredi de chaque mois de 9h à 11h30 dans les communes suivantes :

LA ROCHETTE

Communauté de communes

Rue Maurice ReySur RDV au 04 79 25 74 43

MONTMELIAN

Communauté de communes

Place Albert SerrazSur RDV au 04 79 84 36 27

N O S E X P E R T S À V O S C Ô T É S

VOTRE PROJET IMMOBILIERAUX MEILLEURES CONDITIONS

4

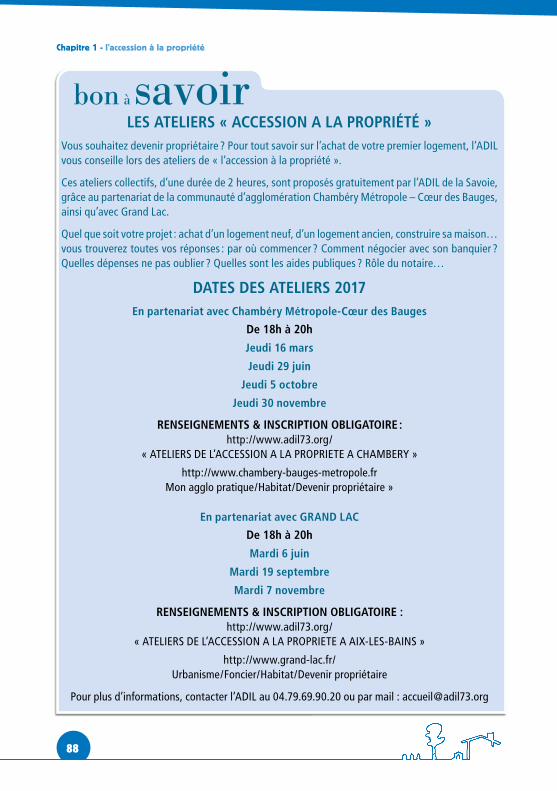

SOMMAIREL’ACCESSION À LA PROPRIÉTÉ ................................................................. 6

CHAPITRE I. LE BUDGET ..........................................................................................................................7

CHAPITRE II. LE FINANCEMENT .......................................................................................................... 10

CHAPITRE III. LES DIFFÉRENTS TYPES DE PROJETS .................................................................. 27

CHAPITRE IV. LES AUTORISATIONS D’URBANISME .................................................................... 74

CHAPITRE V. LES DIAGNOSTICS TECHNIQUES RÈGLEMENTAIRES ........................................ 82

L’AMÉLIORATION DE L’HABITAT ............................................................89CHAPITRE I. LES SUBVENTIONS DE L’ANAH ..................................................................................90

CHAPITRE II. LES AIDES LOCALES ...................................................................................................... 97

CHAPITRE III. LES PRÊTS POUR LES TRAVAUX D’AMÉLIORATION DE L’HABITAT ........101

CHAPITRE IV. LE CRÉDIT D’IMPÔT ..................................................................................................111

CHAPITRE V. LA TVA À TAUX REDUIT 5,5 % ET 10 %.............................................................116

CHAPITRE VI. LES CERTIFICATS D’ÉCONOMIE D’ÉNERGIE ......................................................118

LA FISCALITÉ ................................................................................................121CHAPITRE I. LA FISCALITÉ DE LA RÉSIDENCE PRINCIPALE ....................................................122

CHAPITRE II. FISCALITÉ DES REVENUS ISSUS DE LA LOCATION ..........................................124

LA COPROPRIÉTÉ ..................................................................................... 135CHAPITRE I. LE RÈGLEMENT DE COPROPRIÉTÉ ET L’ÉTAT DESCRIPTIF DE DIVISION ........136

CHAPITRE II. LES ACTEURS DE LA COPROPRIÉTÉ .....................................................................137

CHAPITRE III. L’ASSEMBLÉE GÉNÉRALE .........................................................................................138

CHAPITRE IV. VOS DROITS ET OBLIGATIONS .............................................................................138

CHAPITRE V. LES NOUVELLES OBLIGATIONS (LOI DE TRANSITION ÉNERGÉTIQUE ET LOI ALUR) .......139

LA LOCATION ............................................................................................. 140CHAPITRE I. LES RÈGLES COMMUNES ...........................................................................................141

CHAPITRE II. LA LOCATION VIDE DE MEUBLÉS .........................................................................142

CHAPITRE III. LA LOCATION MEUBLÉE ..........................................................................................143

CHAPITRE IV. LA COLOCATION .........................................................................................................144

LES AIDES AU LOGEMENT .................................................................... 146

ÉCONOMIES D’ÉNERGIE & DÉVELOPPEMENT DURABLE ......... 149

ADRESSES UTILES ..................................................................................... 155

A DES RÊVES PLEIN LA TÊTEAUVERHONALPIN UN *

PLUS FORTE, PLUS PROCHE, PLUS CONNECTÉE

* LES HABITANTS DE NOTRE GRANDE RÉGION N’ONT PAS ENCORE DE NOM MAIS DÉJÀ UNE GRANDE BANQUE !

Banq

ue P

opul

aire

Auv

ergn

e R

hône

Alp

es –

Soc

iété

Ano

nym

e C

oopé

rativ

e de

Ban

que

Popu

lair

e à

capi

tal v

aria

ble,

rég

ie p

ar le

s ar

ticle

s L5

12-2

et

suiv

ants

et

du C

ode

Mon

étai

re e

t Fi

nanc

ier

et l’

ense

mbl

e de

s te

xtes

rel

atifs

aux

Ban

ques

Pop

ulai

res

et a

ux é

tabl

isse

men

ts d

e cr

édit

– Si

ren

605

520

071

RC

S Ly

on

Inte

rméd

iair

e d’

assu

ranc

e N

° O

RIA

S : 0

7 00

6 01

5 –

Sièg

e so

cial

: 4,

bou

leva

rd E

ugèn

e D

erue

lle –

690

03 L

YON

- N

° TVA

intr

acom

mun

auta

ire

: FR

006

0552

0071

– C

rédi

t ph

otos

: G

etty

Imag

es –

Cré

dit

agen

ce :

– 16

0902

77 –

Mar

s 20

17 –

Doc

umen

t pu

blic

itair

e no

n co

ntra

ctue

l

L’accession à la propriété

PARTIE I

66

7

Chapitre 1 - l’accession à la propriété

CHAPITRE I. LE BUDGET

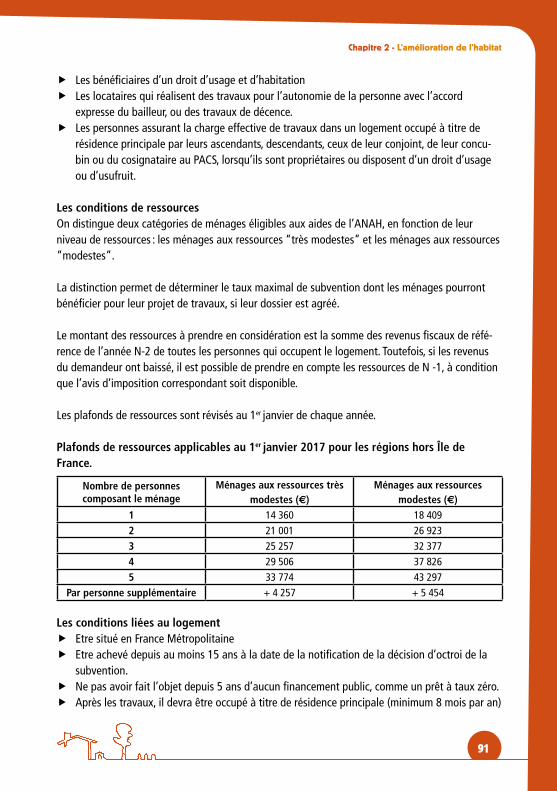

1- L’APPRÉCIATION DES RESSOURCES

Vous envisagez de devenir propriétaire de votre logement. Quel que soit votre choix,– acquisition d’un logement neuf ou ancien, construction d’une maison – avant de vous décider, évaluez correc-tement vos ressources actuelles sans les surestimer afin de mesurer justement votre capacité de rembourser vos emprunts.

Calculez vos salaires nets, c’est-à-dire ce que vous percevez chaque mois. Ajoutez-y le cas échéant, les pensions ou rentes que vous touchez.Déduisez de cette somme, vos charges actuelles de remboursement de crédits mobiliers en cours (voiture, appareils ménagers, meubles…), les pensions alimentaires que vous devez éven-tuellement verser (divorce, ascendant ou descendant à charge).N’oubliez pas que ces dépenses viendront s’ajouter aux mensualités de remboursement des prêts que vous souscrirez pour acquérir votre logement.Les prestations familiales ont pour but de vous aider à élever vos enfants, non de vous permettre de rembourser un prêt. Ne les intégrez donc pas dans votre budget pour financer votre acquisition.Ne les confondez pas avec l’aide au logement (APL, aide personnalisée au logement ou AL, allocation logement) qui ne vous est accordée qu’après l’entrée dans les lieux sous certaines conditions.

2- BIEN CALCULER LES CHARGES À VENIR

Évaluez vos ressources futures : la progression de vos salaires (ancienneté, augmentations) ou une cessation d’activité de l’un d’entre vous pour diverses raisons : interruption d’un conjoint pour élever des enfants en bas âge, pour suivre un conjoint en mobilité professionnelle, proximité de la retraite…Calculez vos remboursements à venir.Pour plus de sécurité, vous pouvez choisir des prêts à taux fixes et à annuités constantes. Vous pouvez opter aussi pour des prêts à taux variables en choisissant un contrat qui garantisse un plafonnement et vous permette de calculer votre mensualité plafond. Votre prêteur peut vous proposer diverses solutions. Négociez avec lui et faites jouer la concurrence.Vos mensualités de remboursement, c’est-à-dire le montant mensuel que vous consacrerez au remboursement de vos prêts ne doivent pas, en principe, dépasser le tiers de votre revenu mensuel.N’oubliez pas les frais de fonctionnement de votre nouveau logement : chauffage, charges de copropriété éventuellement, entretien des espaces verts, impôts locaux… qui viendront

8

Chapitre 1 - l’accession à la propriété

s’ajouter à vos dépenses quotidiennes : alimentation, scolarité et études des enfants, transports, loisirs…N’écartez pas une diminution possible ou même une suppression des aides au logement (APL ou allocation logement) en fonction de l’évolution de votre situation familiale. Sachez qu’elles ne sont pas accordées automatiquement pendant toute la durée de vos remboursements.

3- LES FRAIS ANNEXES

3-1- Les frais liés à l’empruntSachez évaluer le coût réel de votre projet en prenant en compte tous les frais annexes qu’il entraîne.

Les frais d’ouverture et d’instruction de dossierLes frais d’assurance exigée (décès et invalidité absolue et définitive, voire incapacité tempo-raire totale) et facultative (perte d’emploi)La garantie du prêteur : selon le cas, prise d’hypothèque (son coût varie en fonction du type de prêt) ou privilège de prêteur de deniers (étant exonéré de taxe de publicité foncière, son coût est inférieur à celui de l’hypothèque). Ces deux garanties nécessitent un acte notarié dont les frais sont à votre charge : selon la situation, elles sont inscrites dans l’acte de vente ou un acte notarié séparé. Vous pouvez avoir intérêt à demander au prêteur d’être garanti par la caution d’un organisme spécialisé ou par un tiers.Les frais payés ou dus à des intermédiaires intervenus de quelque manière que ce soit dans l’octroi du prêt, même si ces frais, commissions ou rémunérations correspondant à des débours réels.Les frais d’ouverture et de tenue d’un compte, d’utilisation d’un moyen de paiement permet-tant d’effectuer à la fois des opérations et des prélèvements à partir de ce compte ainsi que les autres frais liés aux opérations de paiement.Le coût de l’évaluation du bien immobilier, hors frais d’enregistrement liés au transfert de propriété du bien immobilier.

Vérifiez que le taux annuel effectif global (TAEG), qui figure obligatoirement dans l’offre de prêt et représente le coût réel de votre emprunt, tient compte de ces frais. En cas de construction ou d’acquisition d’un logement en l’état futur d’achèvement, certains contrats de prêt peuvent prévoir le versement d’intérêts intercalaires entre le moment où la banque débloque les fonds et celui où vous commencez à rembourser votre prêt. Attention, ils peuvent devenir importants.

3-2- Les frais liés à l’acquisition d’un logement ou d’un terrainLa rémunération du professionnel chargé de la transaction.Lorsque l’opération est conclue par l’intermédiaire d’un professionnel, agent immobilier ou tout

9

Chapitre 1 - l’accession à la propriété

autre professionnel que vous avez mandaté pour effectuer la transaction, ou lorsque l’avant contrat les met à votre charge, le professionnel est en droit de vous demander des honoraires. Leur montant doit être affiché dans les locaux du professionnel ; il n’est pas réglementé, sauf s’il s’agit d’un notaire (ses émoluments sont limités à un pourcentage du prix de vente.

Les frais de mutationImproprement appelés « frais de notaire », ils sont strictement réglementés ; le notaire peut vous demander de verser une provision.

La rémunération proprement dite du notaire : f les émoluments « proportionnels » déterminés selon un barème en fonction du prix de vente, f les émoluments fixes ou émoluments de for-

malités correspondant aux tâches matérielles et démarches administratives effectuées par le notaire.

Les frais appelés « débours » qu’il a engagés pour votre compte, le cas échéant, notamment salaire du conservateur des hypothèques, coût des pièces d’état civil, d’un état hypothécaire, du certificat d’urba-nisme, d’un extrait de cadastre.

Les droits et taxes payés au trésor public : le notaire joue un rôle de collecteur d’impôts, notamment pour les droits d’enregistrement et/ou la TVA, suivant la nature de l’opération, la taxe de publicité foncière, s’il y a lieu.

Les frais facultatifs correspondants, le cas échéant, f au bornage réalisé par un géomètre-expert ; cette opération identifie clairement les limites

du terrain. f à l’étude du sol réalisée par un expert ; en cas de doute sur la nature du sol, cette étude est

vivement recommandée pour éviter des surcoûts imprévus au moment de la construction.

3-3- Les frais liés à une opération de constructionLa TVA sur les travaux est incluse dans le prix global que vous payez directement au constructeur ou aux entreprises avec lesquelles vous traitez.

Certaines taxes fiscales et participations d’urbanisme peuvent être instituées par la com-mune ou le département et vous être demandées en plus du prix de la maison, au moment de la délivrance de votre permis de construire :

f la taxe d’aménagement, dans la plupart des communes : son montant varie en fonction de la

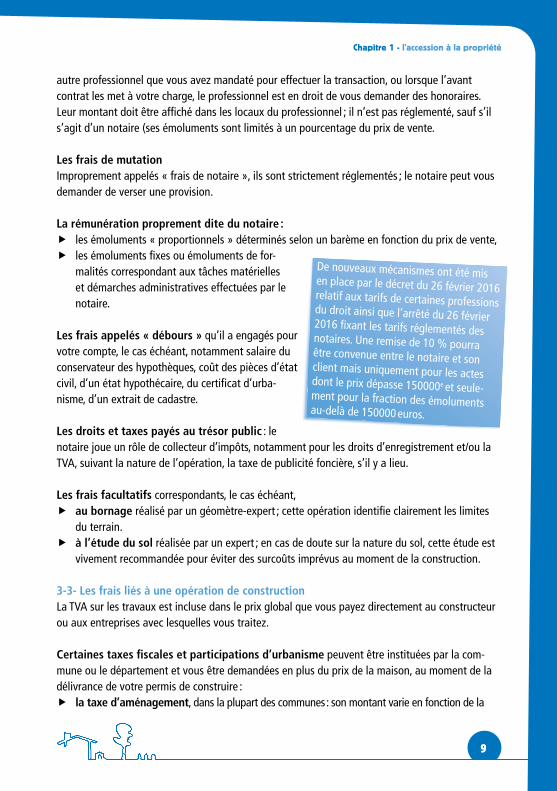

De nouveaux mécanismes ont été mis en place par le décret du 26 février 2016 relatif aux tarifs de certaines professions du droit ainsi que l’arrêté du 26 février 2016 fixant les tarifs réglementés des notaires. Une remise de 10 % pourra être convenue entre le notaire et son client mais uniquement pour les actes dont le prix dépasse 150000e et seule-ment pour la fraction des émoluments au-delà de 150000 euros.

10

Chapitre 1 - l’accession à la propriété

nature de votre financement, de la superficie de la maison et du secteur où se situe votre projet dans la commune. Elle peut com-porter, en plus une part départementale et /ou régionale lorsque le département ou la région l’ont instituée. Vous la versez en une ou deux fois selon le montant.

f Le versement pour sous-densité, pour les maisons construites dans les communes l’ayant institué ;

Si vous construisez dans un lotissement, aucune des contributions (participations et taxes) qui ont déjà été mises à la charge du lotisseur ne peut vous être réclamée. Elles sont en effet déjà incluses dans le prix du terrain et figurent dans l’autorisation de lotir qui est annexée à l’acte de vente du terrain.

D’autres frais propres à votre opération peuvent s’ajouter au prix de la maison :

f les frais d’adaptation au terrain et certains travaux d’équi-pement intérieur ou extérieur indispensables à l’implantation et à l’utilisation de la maison ;

f les frais de branchement aux réseaux divers (eau, électricité, gaz, tout-à-l’égout, télé-phone…) entre la maison et la limite du terrain ;

f les frais de raccordement à partir de la limite du terrain aux réseaux divers (eau, électricité, gaz, tout-à-l’égout, téléphone…) ;

f l’assurance dommages-ouvrage obligatoire qui prend en charge les réparations de certains désordres dans la construction ;

f les options non comprises dans le prix de base, par exemple des matériaux spécifiques ; les frais occasionnés par d’éventuels travaux accomplis par vos soins ;

f la révision du prix de la construction à condition qu’elle soit prévue au contrat ; f la rémunération du professionnel qui, le cas échéant, vous assistera à la réception des travaux.

Dans certains lotissements comprenant des terrains et des équipements communs gérés par une association syndicale libre, vous participez aux charges annuelles d’entretien et de fonction-nement : renseignez-vous auprès du vendeur.

CHAPITRE II. LE FINANCEMENT

1- L’EMPRUNT IMMOBILIER

1-1- Les différents types de tauxEn plus de vos disponibilités propres, vous avez besoin d’un ou plusieurs prêts pour financer votre

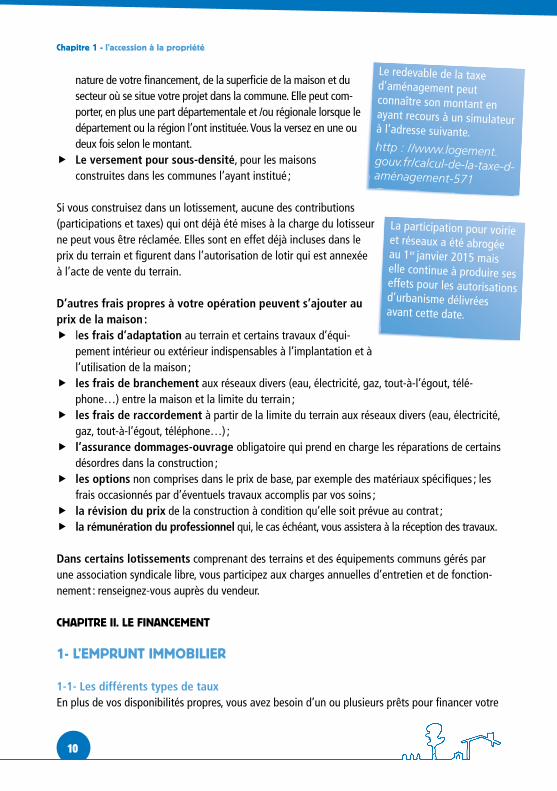

Le redevable de la taxe d’aménagement peut connaître son montant en ayant recours à un simulateur à l’adresse suivante.http : //www.logement.gouv.fr/calcul-de-la-taxe-d-aménagement-571

La participation pour voirie et réseaux a été abrogée au 1er janvier 2015 mais elle continue à produire ses effets pour les autorisations d’urbanisme délivrées avant cette date.

11

Chapitre 1 - l’accession à la propriété

opération. Les conditions des prêts varient d’un établissement de crédit à l’autre : faites jouer la concurrence pour choisir le financement le mieux adapté à votre situation.

Prêt à taux fixeLe taux est déterminé dans votre contrat de prêt, pour toute la durée de remboursement.Les mensualités de remboursement peuvent être :

f constantes pendant toute la durée du prêt ; f modulables : le contrat prévoit que la mensualité peut évoluer, à votre initiative et dans

certaines limites, selon votre capacité de remboursement. L’utilisation de la modulation peut avoir une incidence sur la durée du remboursement ;

f « lissées » : lorsque le plan de financement comporte plusieurs prêts, le lissage du prêt princi-pal consiste à ajuster ses mensualités pour que le total des mensualités soit constant.

Prêt à taux variableLe taux peut évoluer à la hausse ou à la baisse, en fonction d’un indice inscrit dans le contrat. Un plafond ou un plancher peut éventuellement limiter les possibilités de variations du taux.L’évolution future du taux peut, selon ce qui est prévu dans le contrat de prêt, avoir une incidence soit sur le montant de la mensualité, soit sur la durée du remboursement, soit à la fois sur la mensualité et la durée.Il est fréquent, mais non systématique, que le contrat limite les variations du taux ou leur inci-dence sur la mensualité ou la durée. Ces prêts, dits « capés », représentent un moindre risque pour l’emprunteur que les prêts non « capés ».

1-2- L’offre de prêtVous sollicitez un prêt auprès de l’établissement de crédit de votre choix. Celui-ci vous adresse, gratuitement et par voie postale, une offre de prêt dont le contenu est réglementé ; cette offre engage l’établissement de crédit pendant trente jours minimum à compter de sa réception.

Vous disposez de 10 jours de réflexion minimum à compter de sa réception pour examiner l’offre de prêt, ainsi que le tableau d’amortissement qui, sauf s’il s’agit d’un prêt à taux variable, y est obligatoirement joint (pour les prêts à taux variable, de nouvelles dispositions sont prévues par la loi du 3 janvier 2008). Votre tableau d’amortissement vous indique pour chaque men-sualité due, la ventilation entre les intérêts et le remboursement du capital emprunté. Le prêt peut être assorti d’un différé d’amortissement, c’est-à-dire que pendant cette période vous ne payez que les intérêts, sans rembourser le capital emprunté.

À partir du 11e jour suivant la réception de l’offre, vous pouvez l’accepter ou la refuser.

Si vous refusez l’offre de prêt, ni l’établissement de crédit, ni un intermédiaire, le cas échéant, ne peut vous demander de frais d’étude.

12

Chapitre 1 - l’accession à la propriété

Si vous l’acceptez, vous adressez par courrier, à l’établissement de crédit, l’offre de prêt datée et signée de votre main. Le prêt vous est alors accordé.

L’offre de prêt et le contrat pour la construction ou l’acquisition peuvent être annulés.Si l’opération pour laquelle vous avez sollicité le prêt acquisition – construction, travaux n’est pas réalisée dans le délai de 4 mois suivant l’acceptation du prêt, l’offre de prêt peut être annulée ; vous rembourserez alors les sommes qui vous ont été déjà versées le cas échéant ; seuls les frais d’étude, dont le montant est limité, peuvent vous être demandés par l’établissement de crédit.

Le contrat de prêt vous engage pendant toute la durée du prêt. Il prévoit vos droits et obligations pendant toute la durée du prêt. Il est établi par l’établissement de crédit qui l’adresse ensuite au notaire. Lisez attentivement et interrogez l’établissement de crédit sur les points qui vous paraissent obscurs.

Le déblocage des fondsLes sommes que vous empruntez sont versées :

f soit à la signature de l’acte notarié pour une vente « clés en mains » d’un logement achevé. f soit au fur et à mesure de l’avancement des travaux et selon les modalités prévues par votre

contrat, pour un logement à construire.

Le déblocage progressif des fonds entraîne le paiement d’intérêts supplémentaires, appelés inté-rêts intercalaires. Vous avez intérêt à faire débloquer en priorité les prêts les plus bas.

Le remboursement du prêtVos remboursements doivent être effectués aux dates prévues dans le contrat : en cas de prélè-vement direct sur votre compte, vérifiez que celui-ci est bien approvisionné ; en cas de retard de paiement, votre contrat peut prévoir des pénalités.Pendant la durée de votre prêt, vous pouvez négocier avec votre prêteur un réaménagement de vos remboursements ; sauf dispositions contraires, votre prêteur ne peut y être obligé.Si vous rencontrez des difficultés imprévues, avertissez rapidement votre établissement de crédit pour rechercher avec lui une solution.À défaut vous pouvez déposer une déclaration de surendettement à la commission départemen-tale d’examen des situations de surendettement.

13

Chapitre 1 - l’accession à la propriété

bon à savoirL’information personnalisée et standardisée de l’emprunteur : la FISE (fiche d’information standar-disée européenne / CC : L.313.7, annexe I à l’article R.313-4 à R 313-7)Depuis le 1er octobre 2016, dans le cadre de l’information précontractuelle de l’emprunteur, le prê-teur ou, le cas échéant, l’intermédiaire de crédit, doit, au plus tard lors de l’émission de l’offre de crédit, communiquer à l’emprunteur, sous la forme d’une fiche d’informations standardisées européenne (FISE), les informations personnalisées. Elle permet à l’emprunteur :• de comparer les différentes offres de crédit disponibles sur le marché ;• d’évaluer leurs implications ;• et, enfin, de se déterminer en toute connaissance de cause sur l’opportunité de conclure un

contrat de crédit.

La fiche est délivrée gratuitement. Elle est conforme à un modèle qui renseigne 15 points, relatifs notamment au prêteur, aux caractéristiques du prêt, aux conditions de remboursement anticipé, au risque, le cas échéant, d’une fluctuation du taux de change, aux autorités habilitées à assurer le contrôle du respect de la réglementation.… Toutefois, les explications relatives au mode de rémunération de l’intermédiaire (cf. modèle section 2-4°) entreront en vigueur le 1erjanvier 2017.

Lorsque le contrat de crédit permet des adaptations du taux d’intérêt, cette faculté et les effets possibles sur les montants dus et sur le taux annuel effectif global sont mentionnés dans la fiche. A cette fin, un taux annuel global supplémentaire illustrant les risques éventuels liés à une aug-mentation substantielle du taux d’intérêt est communiqué à l’emprunteur. En outre, lorsque le taux débiteur n’est pas plafonné, ces informations sont complétées par un avertissement rappelant que le coût total du crédit pour l’emprunteur peut évoluer. Ces informations ne concernent pas les contrats de crédit pour lesquels le taux est fixé pour une période initiale de cinq ans au moins, au terme de laquelle une négociation est menée sur le taux d’intérêt (CC : R.313-6).

Toutes les informations complémentaires que le prêteur souhaite donner à l’emprunteur sont four-nies dans un document distinct de la fiche. Le prêteur ou le cas échéant, l’intermédiaire de crédit, trouvent dans la partie B de la FISE annexée à l’article du Code de la consommation, les instruc-tions sur la manière de compléter le FISE. Cette fiche doit accompagner l’offre de prêt lorsque ses caractéristiques sont différentes des informations contenues dans la fiche d’information fournie précédemment (Code de la consommation : L.313-24).

Le prêteur qui accorde un crédit sans avoir communiqué la FISE s’expose à une déchéance du droit aux intérêts en totalité ou dans la proportion fixée par le juge (CC : L.341-26).Nota : la FISE est identique dans tous les pays de l’Union européenne.

14

Chapitre 1 - l’accession à la propriété

2- LE PRÊT PRINCIPAL

Il existe trois catégories de prêt principal présentant chacun des caractéristiques propres. Il s’agit du prêt conventionné du prêt d’accession sociale et enfin du prêt bancaire.

2-1- Le prêt conventionné

Vous pouvez solliciter un prêt conventionné pour : f Acquérir un logement neuf f Pour construire une maison individuelle f Pour l’achat d’un logement existant

Le logement doit constituer la résidence principale de l’emprunteur. Le prêt est accordé sans condition de ressources. Le taux du prêt varie selon les établissements de crédit dans la limite d’un montant réglementé. Le prêt ouvre droit à l’aide personnalisée au logement (APL).

2-2- Le PAS : le prêt d’accession sociale

Le PAS, Prêt d’accession sociale est un prêt qui bénéficie d’une aide de l’État. Il est accordé à un taux avantageux aux personnes qui acquièrent leur résidence principale et aux propriétaires qui font des travaux dans le logement qu’ils occupent.

Il ouvre droit à l’aide personnalisée au logement en cas d’acquisition d’un logement.

Vous pouvez obtenir un PAS lorsque vos ressources n’excèdent pas un plafond qui est fonction du nombre de personnes qui occupent le logement et de la localisation du logement.

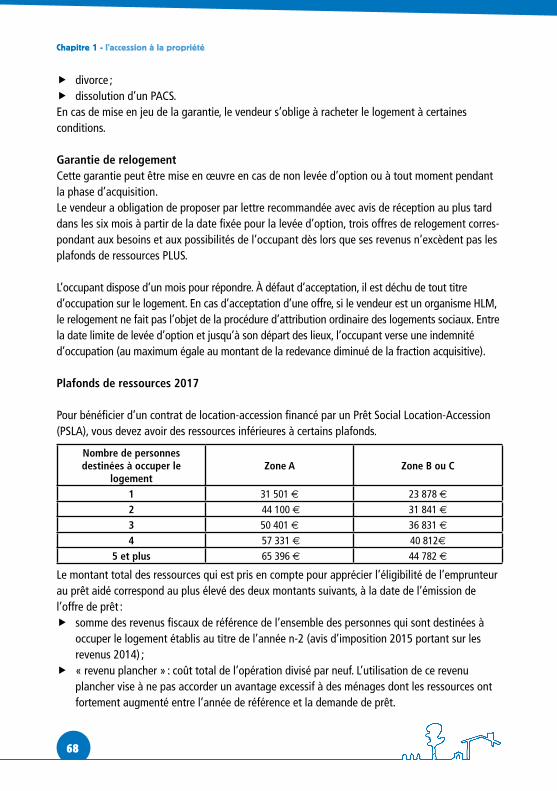

Depuis le 1er juin 2011, les ménages éligibles au PAS sont ceux dont les ressources sont infé-rieures aux plafonds de ressources suivants :

Le montant total des ressources qui est pris en compte lors de l’émission de l’offre de prêt pour apprécier l’éligibilité de l’emprunteur au prêt PAS s’entend du plus élevé des deux montants suivants :

f somme des revenus fiscaux de référence de l’ensemble des personnes qui sont destinées à occuper le logement établie au titre de l’année n-2 (quelle que soit la date d’émission de l’offre). Le montant des ressources à prendre en compte s’entend du revenu fiscal de réfé-rence de l’emprunteur, le cas échéant corrigé, établi au titre de l’année n-2 auquel est ajouté le cas échéant celui ou ceux de la ou des autres personnes destinées à occuper le logement financé avec le prêt PAS à titre de résidence principale et qui ne sont pas rattachées au foyer

15

Chapitre 1 - l’accession à la propriété

fiscal de l’emprunteur ; f « revenu plancher » égal au coût total de l’opération (au sens PTZ +) divisé par neuf.

Le classement des communes dans les zones A, B1, B2 ou C résulte de l’arrêté du 29.4.09 : JO du 3.5.09, voir annexe).

Opérations concernées f Achat d’un logement neuf ou en construction d’une maison ainsi que le terrain sur lequel

vous construisez ou également l’achat et la transformation d’un local (grange, atelier…) en logement.

f Travaux d’amélioration, d’économie d’énergie, d’agrandissement ou de transformation en logement d’un local non destiné auparavant à l’habitation.

f Achat d’un logement ancien : vous pouvez financer l’achat d’un logement ancien et le cas échéant, les travaux d’amélioration nécessaires.

Montant minimum des PAS

Pour une opération de construction, d’acquisition ou d’acquisition amélioration, le montant mini-mum du PAS ne pourra être inférieur à 4 500 €.

Pour une opération finançant des travaux d’amélioration, le montant minimum du prêt PAS ne pourra être inférieur à 1 500 € HT.

Dans le cas de travaux effectués dans un logement ayant au moins 10 ans ou en cas de travaux d’économie d’énergie dans un logement existant au 01-07-81, le montant des travaux TTC doit être au moins égal à 4 000,00 €.

Dans tous les cas, f les travaux doivent être achevés dans un délai de 3 ans à compter de la date d’acceptation de

l’offre de prêt. f Le PAS peut être accordé par la plupart des établissements de crédit.

Le PAS peut couvrir jusqu’à 100 % du coût total de votre opération

Le coût total de l’opération comprend, toutes taxes comprises : le prix du terrain ou du logement, y compris les honoraires de géomètre et les taxes y afférents, à l’exclusion des frais d’acte notarié et des droits d’enregistrement pour les terrains à bâtir ou les immeubles anciens ; les honoraires de négociation à la charge de l’acquéreur ; le coût des travaux, y compris les honoraires liés à leur réalisation ; les frais relatifs à l’assurance dommages ouvrage ; certaines taxes afférentes à la construction) ; si le terrain destiné à la construction a été acquis depuis moins de trois ans à la

25 ANS D’EXPÉRIENCE SUR LE BASSIN AIXOIS

TRANSACTIONS& LOCATIONS

Stéphane et Josiane DECROCK

3, Place Carnot - 73100 [email protected]

www.aixlesbains-actua.com 04 79 88 29 70

NOS APPARTEMENTS

www.habiter-chambEry.fr

habiteR à chambéRydevient facile !

Nos appartements du T1 au T6

Location vente

Loyers économiquesPas de frais d’agence

Un seul mois de dépôt de garantie

- ww

w.fx

-co

mun

ik.fr

- Ja

n. 2

016

Nouveau site internet

habiteR à chambéRydevient facile !

www.habiter-chambery.fr

Toutes nos offres à Chambéry et dans son agglomération

Location vente

Loyers attractifsPas de frais d'agence

8500 logements du T1 au T6

Nos atouts

- ww

w.fx

-com

unik

.fr -

Déc

. 201

5

17

Chapitre 1 - l’accession à la propriété

date d’émission de l’offre de prêt, sa valeur peut être prise en compte dans le coût de l’opération ou refinancée par un PAS.

Les PAS sont exclusifs de tout autre prêt à l’exception des prêts assimilables à l’apport personnel (prêt à 0 %, prêt 1 %).

La durée du PAS est comprise entre 5 et 30 ans. Le contrat de prêt peut prévoir la possibilité de rallonger la durée jusqu’à 35 ans maximum ou de la réduire sans durée minimale.

Vous avez le choix entre un PAS à taux fixe ou à taux révisable dans certaines limites.

L’établissement prêteur peut vous proposer un PAS comportant des parties à taux fixe ou à taux révisable de durées éventuellement différentes, ou un PAS modulable.

Le taux du PAS varie selon les établissements de crédit, sans pouvoir dépasser un taux maxi-mum réglementé. Les frais de dossier pour l’ouverture d’un PAS sont limités à 500 € depuis le 1.1.2002. Il n’y a pas de frais supplémentaires en cas de prêt modulable.

Une prise de sûreté réelle de premier rang (hypothèque ou privilège) est obligatoire dès lors que le montant du PAS est supérieur à 15 000 € à compter du 1.1.2002 ; l’inscription hypothécaire est exonérée de taxe de publicité foncière.

Les émoluments du notaire sur le contrat de prêt sont réduits.

2-3- Le prêt bancaire

En plus de vos disponibilités propres, vous avez besoin d’un ou plusieurs prêts bancaires pour financer votre opération. Les conditions des prêts varient d’un établissement de crédit à l’autre. Faites jouer la concurrence pour choisir le financement le mieux adapté à votre situation.

3- LES PRÊTS COMPLÉMENTAIRES

3-1- Le PTZ : le prêt à taux zéro

Qui peut bénéficier du « PTZ » ?

L’acquéreur d’une résidence principale dont les revenus ne dépassent pas un plafond variable en fonction du nombre de personnes destinées à occuper le logement et de sa localisation.

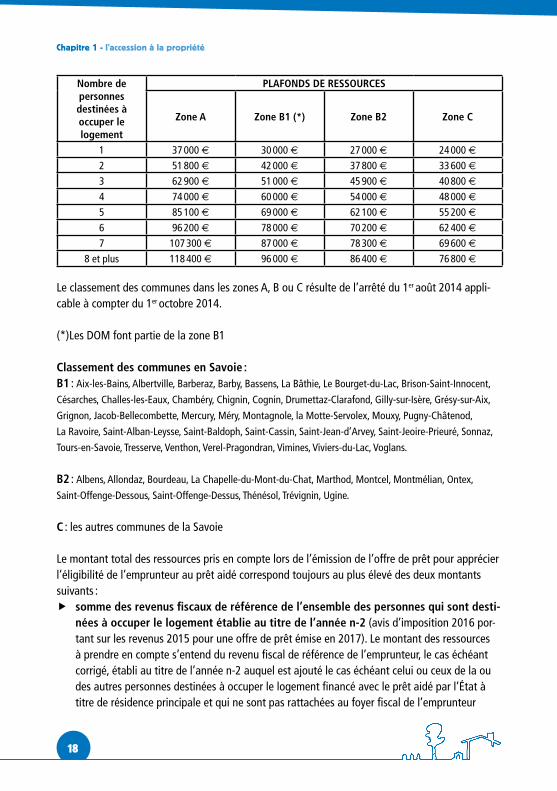

Les nouveaux plafonds de ressources pour les offres de prêt émises à compter du 1er janvier 2017.

18

Chapitre 1 - l’accession à la propriété

Nombre de personnes destinées à occuper le logement

PLAFONDS DE RESSOURCES

Zone A Zone B1 (*) Zone B2 Zone C

1 37 000 € 30 000 € 27 000 € 24 000 €2 51 800 € 42 000 € 37 800 € 33 600 €3 62 900 € 51 000 € 45 900 € 40 800 €4 74 000 € 60 000 € 54 000 € 48 000 €5 85 100 € 69 000 € 62 100 € 55 200 €6 96 200 € 78 000 € 70 200 € 62 400 €7 107 300 € 87 000 € 78 300 € 69 600 €

8 et plus 118 400 € 96 000 € 86 400 € 76 800 €

Le classement des communes dans les zones A, B ou C résulte de l’arrêté du 1er août 2014 appli-cable à compter du 1er octobre 2014.

(*)Les DOM font partie de la zone B1

Classement des communes en Savoie :B1 : Aix-les-Bains, Albertville, Barberaz, Barby, Bassens, La Bâthie, Le Bourget-du-Lac, Brison-Saint-Innocent,

Césarches, Challes-les-Eaux, Chambéry, Chignin, Cognin, Drumettaz-Clarafond, Gilly-sur-Isère, Grésy-sur-Aix,

Grignon, Jacob-Bellecombette, Mercury, Méry, Montagnole, la Motte-Servolex, Mouxy, Pugny-Châtenod,

La Ravoire, Saint-Alban-Leysse, Saint-Baldoph, Saint-Cassin, Saint-Jean-d’Arvey, Saint-Jeoire-Prieuré, Sonnaz,

Tours-en-Savoie, Tresserve, Venthon, Verel-Pragondran, Vimines, Viviers-du-Lac, Voglans.

B2 : Albens, Allondaz, Bourdeau, La Chapelle-du-Mont-du-Chat, Marthod, Montcel, Montmélian, Ontex,

Saint-Offenge-Dessous, Saint-Offenge-Dessus, Thénésol, Trévignin, Ugine.

C : les autres communes de la Savoie

Le montant total des ressources pris en compte lors de l’émission de l’offre de prêt pour apprécier l’éligibilité de l’emprunteur au prêt aidé correspond toujours au plus élevé des deux montants suivants :

f somme des revenus fiscaux de référence de l’ensemble des personnes qui sont desti-nées à occuper le logement établie au titre de l’année n-2 (avis d’imposition 2016 por-tant sur les revenus 2015 pour une offre de prêt émise en 2017). Le montant des ressources à prendre en compte s’entend du revenu fiscal de référence de l’emprunteur, le cas échéant corrigé, établi au titre de l’année n-2 auquel est ajouté le cas échéant celui ou ceux de la ou des autres personnes destinées à occuper le logement financé avec le prêt aidé par l’État à titre de résidence principale et qui ne sont pas rattachées au foyer fiscal de l’emprunteur

19

Chapitre 1 - l’accession à la propriété

f « revenu plancher » égal au coût total de l’opération divisé par neuf. L’utilisation de ce re-venu plancher vise à ne pas accorder un avantage excessif à des ménages dont les ressources ont fortement augmenté entre l’année de référence et la demande de prêt.

L’emprunteur ne doit pas avoir été propriétaire de sa résidence principale au cours des deux dernières années précédant l’émission de l’offre de prêt.Toutefois, cette condition n’est pas exigée lorsque l’emprunteur ou l’un des occupants du loge-ment financé avec le prêt à taux zéro est : soit titulaire d’une carte d’invalidité et dans l’incapacité d’exercer une profession ; soit bénéficiaire d’une allocation adulte handicapé ou d’éducation d’un enfant handicapé ; soit victime d’une catastrophe ayant conduit à rendre inhabitable de manière définitive sa résidence principale (catastrophe naturelle indemnisée, dommages causés par les effets du vent dû aux tempêtes, ouragans ou cyclones, dommages dus à des catastrophes techno-logiques). La demande de prêt doit être présentée dans un délai de deux ans suivant la publica-tion de l’arrêté de constatation de l’état de catastrophe naturelle ou la survenance du sinistre.

Si l’emprunteur vend le logement précédemment acquis avec un prêt à taux zéro et achète une nouvelle résidence principale ouvrant droit au PTZ, il peut demander un transfert de son prêt à taux zéro initial, à hauteur du capital restant dû, sur sa nouvelle résidence ; l’établissement prê-teur peut refuser le transfert s’il a pour effet de dégrader significativement le niveau de garantie dont il dispose.

Le logement doit être la résidence principale de l’emprunteur pendant une durée de six ans à compter du versement du prêt.

Toutefois, un acquéreur peut obtenir un prêt à taux zéro pour financer un logement destiné à devenir sa résidence principale au moment de sa retraite, sous réserve que celle-ci intervienne dans un délai maximum de six ans. Dans ce cas, le logement doit être loué à un locataire dont les ressources, sont inférieures au plafond ouvrant droit à un Prêt Locatif Social. En outre, lorsque l’emprunteur ne peut occuper le logement huit mois par an pour certaines raisons profession-nelles, de santé ou en cas de force majeure, il peut continuer à bénéficier du PTZ.

Le logement ne peut être affecté ni à la location saisonnière ou meublée, ni utilisé comme résidence secondaire ou à titre d’accessoire du contrat de travail.

Un prêt à taux zéro, « PTZ », pour quoi faire ?

Acheter un terrain et construire, acquérir un logement neuf ou un logement dans lequel sont effectués d’importants travaux, de sorte qu’il est assimilé à un logement neuf au sens de la TVA.

La loi de finances pour 2017 étend l’éligibilité du PTZ aux opérations réalisées dans le cadre du bail réel solidaire.

20

Chapitre 1 - l’accession à la propriété

Transformer un local (bureau, grange…) en logement.

Acquérir et améliorer un logement ancien, à condition que le mon-tant des travaux d’amélioration représente au moins 25 % du coût total de l’opération (création de surfaces habitables nouvelles ou de surfaces annexes, travaux de modernisation, assainissement, etc..).

Financer une opération réalisée dans le cadre d’un contrat de location-accession, notamment dans le cadre du prêt social location-accession (PSLA). En principe, l’emprunteur doit être le premier occupant à la date de la levée d’option.

Acquérir un logement social existant : un locataire peut sous certaines conditions, obtenir un PTZ pour acquérir son logement ou un autre logement de son bailleur social dans le même département.

Simultanément à l’acquisition, la construction ou la transformation, le prêt à taux zéro peut finan-cer tous les travaux inclus dans les opérations ci-dessus ainsi que la construction ou l’acquisi-tion de certaines annexes (garages, emplacements de stationnement, jardins, loggias, balcons, vérandas, caves d’une surface d’au moins 2 m², combles accessibles).

Pour quel montant ?

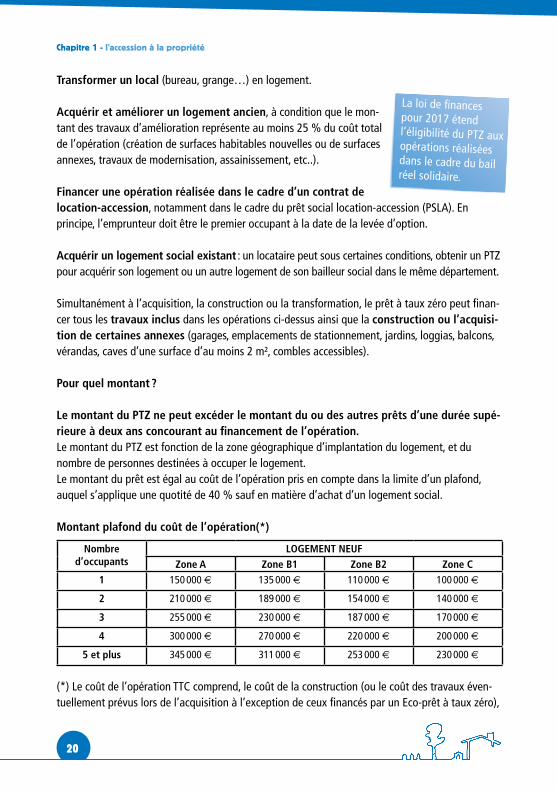

Le montant du PTZ ne peut excéder le montant du ou des autres prêts d’une durée supé-rieure à deux ans concourant au financement de l’opération.Le montant du PTZ est fonction de la zone géographique d’implantation du logement, et du nombre de personnes destinées à occuper le logement.Le montant du prêt est égal au coût de l’opération pris en compte dans la limite d’un plafond, auquel s’applique une quotité de 40 % sauf en matière d’achat d’un logement social.

Montant plafond du coût de l’opération(*)

Nombre d’occupants

LOGEMENT NEUFZone A Zone B1 Zone B2 Zone C

1 150 000 € 135 000 € 110 000 € 100 000 €

2 210 000 € 189 000 € 154 000 € 140 000 €

3 255 000 € 230 000 € 187 000 € 170 000 €

4 300 000 € 270 000 € 220 000 € 200 000 €

5 et plus 345 000 € 311 000 € 253 000 € 230 000 €

(*) Le coût de l’opération TTC comprend, le coût de la construction (ou le coût des travaux éven-tuellement prévus lors de l’acquisition à l’exception de ceux financés par un Eco-prêt à taux zéro),

21

Chapitre 1 - l’accession à la propriété

les honoraires de négociation, les frais d’assurance dommages-ouvrage, certaines taxes afférentes à la construction (taxe d’aménagement), les coûts d’aménagement et de viabilisation du terrain et les honoraires afférents. Les frais d’acte notarié et les droits d’enregistrement ne sont, en revanche, pas pris en compte dans le coût de l’opération pour les terrains à bâtir ou l’acquisition d’un logement ancien.

Exemple de calcul du PTZPour un couple avec deux enfants achetant un logement en zone B1, le montant maxi-mum du PTZ est de :80 000 €, soit 200 000 x 40 %, si le montant de l’opération est de 200 000 € ;108 000 €, soit 270 000 € x 40 %, si le montant de l’opération est égal ou supérieur à 270 000 €.Un seul prêt à 0 % est accordé par ménage et par opération.

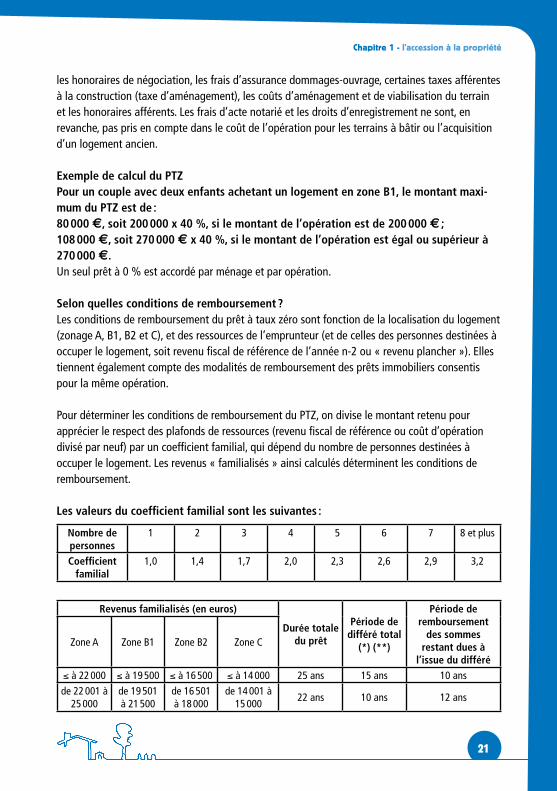

Selon quelles conditions de remboursement ?Les conditions de remboursement du prêt à taux zéro sont fonction de la localisation du logement (zonage A, B1, B2 et C), et des ressources de l’emprunteur (et de celles des personnes destinées à occuper le logement, soit revenu fiscal de référence de l’année n-2 ou « revenu plancher »). Elles tiennent également compte des modalités de remboursement des prêts immobiliers consentis pour la même opération.

Pour déterminer les conditions de remboursement du PTZ, on divise le montant retenu pour apprécier le respect des plafonds de ressources (revenu fiscal de référence ou coût d’opération divisé par neuf) par un coefficient familial, qui dépend du nombre de personnes destinées à occuper le logement. Les revenus « familialisés » ainsi calculés déterminent les conditions de remboursement.

Les valeurs du coefficient familial sont les suivantes :

Nombre de personnes

1 2 3 4 5 6 7 8 et plus

Coefficient familial

1,0 1,4 1,7 2,0 2,3 2,6 2,9 3,2

Revenus familialisés (en euros)

Durée totale du prêt

Période de différé total

(*) (**)

Période de remboursement

des sommes restant dues à

l’issue du différé

Zone A Zone B1 Zone B2 Zone C

≤ à 22 000 ≤ à 19 500 ≤ à 16 500 ≤ à 14 000 25 ans 15 ans 10 ansde 22 001 à

25 000de 19 501 à 21 500

de 16 501 à 18 000

de 14 001 à 15 000

22 ans 10 ans 12 ans

22

Chapitre 1 - l’accession à la propriété

de 25 001 à 37 000

de 21 501 à 30 000

de 18 001 à 27 000

de 15 001 à 24 000

20 ans 5 ans 15 ans

(*) – Cette durée ne peut dépasser la plus longue des durées du ou des autres prêts concourant au financement de l’opération.(**) – L’emprunteur peut réduire au moment de l’octroi du prêt cette période de remboursement (dans la limite de quatre ans).Le remboursement par mensualités constantes du prêt sans intérêt s’effectue en deux périodes ; L’emprunteur ne commence à rembourser qu’à l’issue de la période de différé.

Qui accorde le prêt à taux zéro ?Tous les établissements de crédit qui ont passé à cet effet une convention avec l’Etat.L’accédant fait sa demande directement à l’établissement de son choix. L’établissement prêteur fait une seule offre de prêt à taux zéro.

Garanties et assurances exigéesC’est l’établissement prêteur qui apprécie sous sa responsabilité, la solvabilité et les garanties de remboursement présentées par les ménages demandant l’octroi du prêt à taux zéro, comme il le fait pour tout autre prêt. Il n’a pas l’obligation d’accorder le prêt à taux zéro

Quels prêts peuvent compléter le prêt à taux zéro ?Le prêt à taux zéro peut se cumuler avec tout autre prêt : PAS / prêt d’accession sociale, prêt conventionné, prêt d’épargne- logement, prêt bancaire, prêt d’un CIL (Action logement), PSLA…Lorsque l’accédant a droit à l’APL au titre d’un PAS ou d’un prêt conventionné, les mensualités du prêt à taux zéro sont prises en compte dans le calcul de l’APL. Le prêt à taux zéro n’ouvre pas droit, en tant que tel, à l’APL.Dans les autres cas, (prêt bancaire, prêt d’épargne-logement) l’accédant peut bénéficier de l’allocation logement, sous réserve de remplir les conditions d’obtention. Dans les DOM, seule l’allocation logement peut être accordée

3-2- Le PEL : le Plan Épargne Logement

Caractéristiques du prêt f Prêt accordé après une phase d’épargne sur un compte d’épargne logement ou un plan

d’épargne logement. f Montant du prêt variable en fonction des intérêts acquis pendant la période d’épargne et de

la durée du prêt, dans la limite d’un plafond. f Taux d’intérêt réglementé. f Demande de prêt à déposer auprès de l’établissement qui gère le compte ou le plan.

Conditions d’apport personnel f Ce prêt peut intervenir en complément d’un prêt principal.

23

Chapitre 1 - l’accession à la propriété

Conditions d’occupation du logement f Lorsqu’il s’agit d’un logement neuf : résidence principale ou secondaire de l’emprunteur ou

d’un locataire. f Lorsqu’il s’agit de l’achat d’un logement récent ou ancien : résidence principale de l’emprun-

teur ou d’un locataire.

3-3- Le prêt action logement

LES CONDITIONS GÉNÉRALES

Le logement doit être construit ou acquis sur le territoire métropolitain ou dans les DOM et être occupé à titre de résidence principale.Le logement doit respecter les conditions de performances énergétiques actuellement en vigueur pour les logements neufs ou correspondant aux caractéristiques de niveau compris entre A et D (DPE en métropole ou RTAA dans les DOM) pour les logements anciens.

Le montant du prêt ne peut excéder la différence entre le coût total de l’opération et la somme des autres concours financiers obtenus.

Cette aide peut être réservée à un public ciblé selon des conditions de ressources et de primo accession (cf. annexe).

Conditions financièresL’octroi du prêt est soumis à l’étude du taux d’endettement, du reste à vivre et de l’apport personnel.

L’OPÉRATION FINANCÉE

Prêt pour la construction ou l’acquisition dans le neufAcquisition d’un terrain à bâtir suivie de constructionAcquisition ou construction d’un logement neuf : la notion de logement neuf s’entend d’un loge-ment construit ou acquis en vue de sa première occupation.Acquisition de surfaces habitables, de locaux ou d’immeubles non affectés à l’habitation suivie de leur transformation ou aménagement en logement.Acquisition d’un bien réalisé en PSLA (Prêt Social Location-Accession) uniquement en phase accession.

Prêt pour acquisition dans l’ancienAcquisition non suivie de travaux d’un logement.Rachat de part indivise de l’ex-conjoint suite à un divorce.Acquisition dans le cadre d’un viager libre occupé à titre de résidence principale. Les logements doivent respecter les normes minimales d’habitabilité.

24

Chapitre 1 - l’accession à la propriété

LE MONTANT DU PRÊTLe taux d’intérêt nominal annuel fixe est de 1 % pour 2017.

Le montant et la durée du prêt (durée maximum de 20 ans) peuvent être revus à l’étude du dos-sier dans le cadre de la législation en vigueur et des enveloppes disponibles.

Le prêt peut être majoré sous conditions en fonction de la demande.

Attention :Quelle que soit l’opération financée, le prêt devient immédiatement remboursable en cas de vente ou de mise a en location du logement financé.Toute demande devra être adressée complète au minimum 45 jours avant la signature de l’acte authentique.

Montants (en euros) Zones géographiquesA et A bis B1 B2 C

Planchers 15 000 15 000 7 000 7 000Plafonds 25 000 20 000 15 000 10 000

Exemple de remboursement :Pour un prêt amortissable d’un montant de 15 000,00 € sur 15 ans au taux nominal annuel débi-teur fixe de 1 %, soit un TAEG fixe de 1,47 %, vous rembourserez 180 mensualités de 92,90 €, soit un montant dû par l’emprunteur de 16 721,10 €.Le montant de l’assurance décès-PTIA-ITT proposée par Action Logement Services varie selon les situations et l’assureur.Dans cet exemple le montant mensuel de l’assurance est de 3,12 € et il est compris dans la mensualité en cas de souscription. Taux annuel effectif de l’assurance de cet exemple : 0,25 % du capital initial. Montant total dû au titre de cette assurance : 562,50 €.

Répartition des communes et calcul des mensualités sur www.actionlogement.fr

CAS PARTICULIER : L’AGRANDISSEMENTLes travaux d’extension par addition, surélévation ou mise en état d’habitabilité de locaux qui n’étaient pas destinés à l’habitation, doivent conduire à la création d’une surface habitable d’au moins 14 m².Le prêt accession finance jusqu’à 100 % du coût total des travaux et des honoraires y afférents (y compris les diagnostics), dans la limite de 10 000 €.

Les conditions de taux, de durée et de public cible sont identiques aux opérations d’acquisition.

25

Chapitre 1 - l’accession à la propriété

ANNEXE

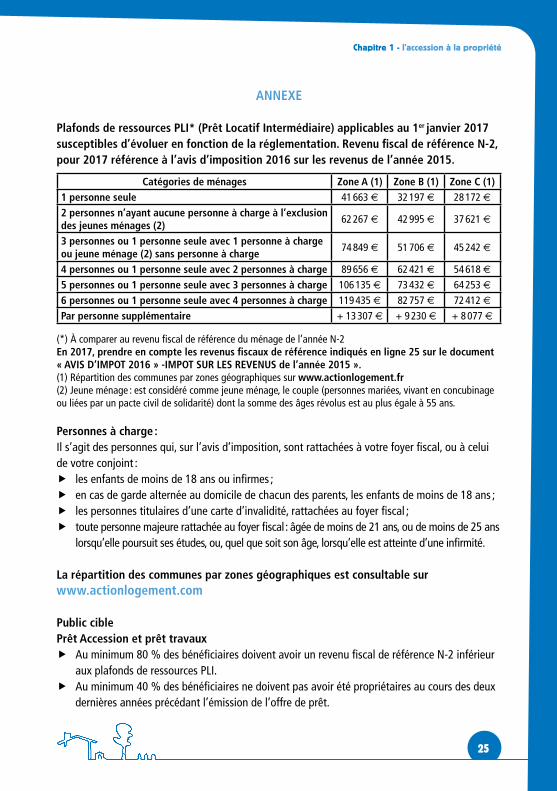

Plafonds de ressources PLI* (Prêt Locatif Intermédiaire) applicables au 1er janvier 2017 susceptibles d’évoluer en fonction de la réglementation. Revenu fiscal de référence N-2, pour 2017 référence à l’avis d’imposition 2016 sur les revenus de l’année 2015.

Catégories de ménages Zone A (1) Zone B (1) Zone C (1)1 personne seule 41 663 € 32 197 € 28 172 €2 personnes n’ayant aucune personne à charge à l’exclusion des jeunes ménages (2)

62 267 € 42 995 € 37 621 €

3 personnes ou 1 personne seule avec 1 personne à charge ou jeune ménage (2) sans personne à charge

74 849 € 51 706 € 45 242 €

4 personnes ou 1 personne seule avec 2 personnes à charge 89 656 € 62 421 € 54 618 €5 personnes ou 1 personne seule avec 3 personnes à charge 106 135 € 73 432 € 64 253 €6 personnes ou 1 personne seule avec 4 personnes à charge 119 435 € 82 757 € 72 412 €Par personne supplémentaire + 13 307 € + 9 230 € + 8 077 €

(*) À comparer au revenu fiscal de référence du ménage de l’année N-2En 2017, prendre en compte les revenus fiscaux de référence indiqués en ligne 25 sur le document « AVIS D’IMPOT 2016 » -IMPOT SUR LES REVENUS de l’année 2015 ».(1) Répartition des communes par zones géographiques sur www.actionlogement.fr(2) Jeune ménage : est considéré comme jeune ménage, le couple (personnes mariées, vivant en concubinage ou liées par un pacte civil de solidarité) dont la somme des âges révolus est au plus égale à 55 ans.

Personnes à charge :Il s’agit des personnes qui, sur l’avis d’imposition, sont rattachées à votre foyer fiscal, ou à celui de votre conjoint :

f les enfants de moins de 18 ans ou infirmes ; f en cas de garde alternée au domicile de chacun des parents, les enfants de moins de 18 ans ; f les personnes titulaires d’une carte d’invalidité, rattachées au foyer fiscal ; f toute personne majeure rattachée au foyer fiscal : âgée de moins de 21 ans, ou de moins de 25 ans

lorsqu’elle poursuit ses études, ou, quel que soit son âge, lorsqu’elle est atteinte d’une infirmité.

La répartition des communes par zones géographiques est consultable sur www.actionlogement.com

Public ciblePrêt Accession et prêt travaux

f Au minimum 80 % des bénéficiaires doivent avoir un revenu fiscal de référence N-2 inférieur aux plafonds de ressources PLI.

f Au minimum 40 % des bénéficiaires ne doivent pas avoir été propriétaires au cours des deux dernières années précédant l’émission de l’offre de prêt.

VOTRE PROCHAIN CHEZ VOUSEST FORCÉMENT CHEZ NOUS.

PLUS DE 10 000 BIENS EN LIGNE

SÉLECTIONNÉS PAR LES PROFESSIONNELSFNAIM DE SAVOIE ET HAUTE-SAVOIE.

www.savoiemontblanc.immo

C

M

J

CM

MJ

CJ

CMJ

N

GuideLoget_FNAIM022017.pdf 1 17/01/2017 14:30

27

Chapitre 1 - l’accession à la propriété

CHAPITRE III. LES DIFFÉRENTS TYPES DE PROJETS

1- LA CONSTRUCTION D’UN LOGEMENT

1-1- L’achat d’un terrain

Quelle que soit la formule que vous adopterez pour construire, étudiez votre projet glo-bal – achat du terrain et construction de la maison – avant de vous engager à acheter le terrain. Son emplacement – isolé hors lotissement ou dans un lotissement – entraîne des démarches et des conséquences différentes.

Assurez-vous que votre projet est compatible avec vos moyens financiers en vous faisant établir un plan de financement par l’ADIL.

Pour avoir une bonne appréciation du marché – prix et qualité des terrains – n’hésitez pas à en voir plusieurs avant de vous décider. Faites-vous préciser le prix, toutes taxes comprises.

La localisation du terrain déterminera la vie quotidienne de votre famille : est-elle adaptée à votre mode de vie, à vos activités professionnelles, à la scolarité des enfants ? Loin de la ville, les prix peuvent vous séduire, mais pensez alors aux surcoûts entraînés par l’éloignement et au temps de transport quotidien.

Choisissez votre terrain en pensant que vous pourriez un jour avoir envie de le revendre : une bonne localisation facilitera la revente.

Consultez à la mairie, le PLU, plan local d’urbanisme (loi du 13.12.00) ou le POS, plan d’occu-pation des sols, s’il est toujours en vigueur : il vous donnera une idée de l’évolution de l’environ-nement et vous précisera les règles de construction applicables localement. À défaut consultez la carte communale.

Demandez à la mairie le certificat d’urbanisme.Hors lotissement : N’achetez pas le terrain avant d’avoir obtenu à la mairie un certificat d’urba-nisme pré-opérationnel : il vous indiquera si votre projet est réalisable, au vu des caractéristiques que vous aurez précisées dans votre demande et s’il y a des contraintes architecturales à respec-ter (forme de la toiture, des fenêtres, couleur des tuiles…).Vérifiez si le terrain est viabilisé, c’est-à-dire si les travaux nécessaires à l’implantation de votre maison sont réalisés (alimentation en eau, gaz, électricité, téléphone, évacuation et traitement des matières usées…). Renseignez-vous à la mairie et faites-vous, le cas échéant établir un devis par les services concernés.

28

Chapitre 1 - l’accession à la propriété

Dans un lotissement : le terrain est constructible, vous avez la garantie qu’il est viabilisé et raccordé aux réseaux, mais vous devez vérifier que votre projet est possible.Demandez à consulter le règlement de lotissement et le cahier des charges ou à défaut l’arrêté de lotir pour vous assurer que votre projet est compatible avec les dispositions qu’ils prévoient.Quelles sont les surfaces et les largeurs de façades constructibles ?Renseignez-vous sur les travaux qui peuvent vous être imposés : clôtures, plantations…

Vérifiez la surface et les limites du terrain : la superficie et les limites mentionnées au cadastre n’ont qu’une valeur indicative.

Hors lotissement : L’avant-contrat et l’acte de vente doivent préciser si le descriptif du terrain résulte ou non d’un bornage (loi du 13.12.00). Il s’agit d’une opération effectuée par un géo-mètre-expert, qui consiste à fixer la limite séparative de deux propriétés contiguës ; le bornage ne vous donne pas la surface mais vous permet de la calculer.En l’absence d’un bornage et en cas d’incertitude sur les limites de propriété, vous avez intérêt, à le faire établir ; son coût s’ajoutera à celui du terrain ; vous pourrez néanmoins partager les frais avec vos voisins s’ils sont intéressés au bornage.

Dans un lotissement : le bornage est obligatoirement réalisé par le vendeur avant la vente (loi du 13.12.00) ; mais cela ne vous dispense pas de vérifier la surface du terrain.

Des servitudes privées existent peut-être (droit de passage, canalisations ou câbles souter-rains…) interrogez le vendeur et les voisins, le cas échéant.

Informez-vous sur la nature du sol et sa configuration à la mairie ou auprès des voisins, le cas échéant : en cas de doute, vous aurez intérêt à demander à un expert de procéder à une étude du sol ; son coût s’ajoutera au prix de la maison. En cas de sous-sol instable, humidité, pente… un surcoût de la construction sera à prévoir.

Informez-vous sur les impôts locaux dans la commune. La taxe foncière sur les propriétés bâties et la taxe d’habitation sont dues chaque année à la différence des taxes et participations d’urbanisme, indiquées dans le certificat d’urbanisme, qui ne sont exigibles qu’une fois, à la suite de vos travaux de construction.

Vous êtes décidé à acheter, l’avant-contrat vous engage.Préalablement à la vente, vous signez un avant-contrat qui est généralement passé sous seing privé, c’est-à-dire sous simple signature du vendeur et de l’acquéreur. Il détermine les conditions dans lesquelles se fera la vente. Sa signature vous engage ainsi que le vendeur. Sa rédaction est donc extrêmement importante ; vous avez intérêt à la confier à un professionnel : notaire ou tout autre conseil accepté par le vendeur et par vous-même.

29

Chapitre 1 - l’accession à la propriété

Avant de signer, examinez-le dans le détail et n’hésitez pas à poser des questions au vendeur (ou, le cas échéant, au professionnel chargé de la transaction) ; vous pouvez avec son accord faire modifier les clauses qui ne vous conviennent pas.

Vous achetez un terrain, hors lotissementL’avant-contrat peut-être :

f soit une promesse unilatérale de vente : le vendeur vous fait une offre de vente par laquelle il vous donne une option sur son terrain pendant un délai clairement précisé,

Si elle est passée sous seing privé, la promesse unilatérale de vente doit être impérativement enregistrée dans un délai de dix jours à compter de son acceptation au bureau d’enregistrement de votre domicile ;

f soit un compromis de vente ou promesse synallagmatique, qui correspond à une vente ferme et vous engage au même titre que le vendeur, sauf clause prévoyant, sous certaines condi-tions, un désistement unilatéral ou réciproque.

Veillez à ce qu’y figure le maximum de précisions, notamment : f le prix, et les taxes afférentes au prix ; f la description détaillée du terrain, sa surface exacte. L’avant-contrat et le contrat de vente

doivent préciser si le descriptif résulte d’un bornage ; f les servitudes privées (droit de passage, de puisage…) ou publiques éventuelles ; f l’assurance que le terrain n’est pas hypothéqué, ni loué ; f la date et la signature du contrat de vente devant notaire ; f le cas échéant, le montant des honoraires de négociation (agent immobilier, notaire) et à qui

en incombe le paiement.

Vous avez intérêt à faire inclure dans l’avant contrat des clauses suspensives qui vous assurent que la vente se réalisera sous certaines conditions, notamment,

f L’obtention d’un certificat d’urbanisme pré opérationnelle permettant la réalisation de votre projet ; f La vente, le cas échéant, de votre précédent logement ; f L’obtention des prêts que vous sollicitez, le cas échéant, non seulement pour l’achat du terrain

mais aussi pour la construction ; f L’obtention du permis de construire.

Vous achetez un terrain dans un lotissementL’avant-contrat ne peut en aucun cas être signé avant l’arrêté de lotir. Tant que le certificat d’achè-vement des travaux de viabilité ou l’autorisation de vendre par anticipation n’a pas été délivré à l’aménageur-lotisseur, vous ne pouvez signer qu’une promesse de vente unilatérale sous la condition suspensive de l’obtention de ces documents. Après cette obtention, l’avant-contrat peut être une promesse unilatérale de vente ou un compromis de vente.

30

Chapitre 1 - l’accession à la propriété

L’avant-contrat doit obligatoirement mentionner : f la consistance du lot réservé, la surface hors œuvre nette constructible sur votre lot ; f sa délimitation, qui doit résulter d’un bornage ; f son prix ; f son délai de livraison ; f la remise de l’arrêté de lotir et du cahier des charges du lotissement. Vous devrez en respecter

les dispositions. f Faites inclure dans l’avant-contrat une clause suspensive concernant l’obtention des prêts

que vous sollicitez, le cas échéant, non seulement pour l’achat du terrain mais aussi pour la construction.

Ne signez pas de contrat pour construire tant que vous n’êtes pas propriétaire du terrain ou en possession d’une promesse de vente dont les conditions suspensives sont remplies.

Ne versez rien avant la signature de l’avant-contratÀ la signature de l’avant-contrat, le vendeur peut vous demander une somme pour vous réserver le terrain.

Vous achetez un terrain hors lotissement : cette somme négociable, représente en règle géné-rale, 10 % du montant de la vente.Si vous changez d’avis, vous ne pourrez la récupérer que si la vente ne se fait pas en raison de la non réalisation de l’une des conditions suspensives prévues dans l’avant contrat.

Vous achetez un terrain dans un lotissement, en signant une promesse unilatérale de vente : cette somme à titre d’indemnité d’immobilisation est limitée par la réglementation à un certain pourcentage du prix de vente. Le vendeur doit la déposer sur un compte qui est bloqué jusqu’à la signature du contrat de vente. Il doit vous la restituer : dans le délai maximum de 21 jours à comp-ter du lendemain de la date de votre rétractation, dans un délai de trois mois si les conditions de la promesse ne sont pas réalisées.

Si toutefois le contrat de vente n’est pas conclu de votre fait, alors que toutes les conditions sont réalisées, le vendeur est en droit de conserver l’indemnité d’immobilisation (loi du 13.12.00).

Le contrat de vente définitif ou acte authentiqueDès que toutes les conditions pour la vente sont réunies, il est signé par vous, le vendeur et le notaire (le notaire du vendeur et/ou le vôtre). Vous pouvez toujours en effet vous faire accompa-gner de votre notaire. Si vous avez demandé à votre notaire et à celui du vendeur de collaborer à la rédaction de l’acte, ils le signent tous les deux ; les honoraires dus pour l’acte sont alors partagés entre les deux notaires.

31

Chapitre 1 - l’accession à la propriété

Assurez-vous qu’entre votre visite et la signature de l’acte de vente, il n’y a pas eu de modifica-tion imprévue sur le terrain et que les équipements (réseaux divers : alimentation en eau, gaz, électricité, téléphone, évacuation des eaux notamment) s’ils n’existent pas encore, seront réalisés dans un délai raisonnable.

Si le terrain est situé dans un lotissement, le contrat de vente ne peut être signé qu’après l’achè-vement des équipements collectifs (voirie, eau, gaz, électricité, téléphone notamment) prévus par l’arrêté de lotir, à moins que le lotisseur justifie qu’il dispose d’une garantie d’achèvement.

Le notaire qui a rédigé l’acte en garde un original (la minute) : il vous remet une copie qui consti-tue votre titre de propriété. Conservez-le précieusement.Vous versez le solde du prix du terrain et les frais notariés, à la signature de l’acte authentique.

1-2- Le contrat de construction

Plusieurs situations sont possibles selon l’étendue de la mission que vous confiez à votre constructeur ou entrepreneur. À chacune correspond un cadre juridique précis qui détermine votre rôle, vos garanties, vos droits et obligations, ainsi que ceux du constructeur ou de l’entrepreneur.Avant de signer un contrat pour la construction de votre maison vous devez être propriétaire d’un terrain (ou titulaire d’une promesse de vente sur ce terrain). Quand le constructeur vous vend le terrain et la maison, c’est une « vente d’immeuble à construire ».

C’est le constructeur qui vous fournit le plan qui se charge de la construction : vous signez avec lui un « contrat de construction d’une maison individuelle avec fourniture de plan ». Le construc-teur peut, si vous le souhaitez, réaliser les démarches et formalités annexes, notamment celles relatives au permis de construire. C’est le contrat le plus réglementé.

C’est vous qui fournissez le plan, qu’il soit élaboré par un architecte, par un professionnel compé-tent, ou par vous-même. Si une seule entreprise se charge de l’ensemble de la construction, vous signez avec elle un « contrat de construction d’une maison individuelle sans fourniture de plan ».

Si plusieurs entreprises interviennent pour la construction, mais une entreprise principale se charge au moins des travaux de gros œuvre, de mise hors d’eau et hors d’air (des murs, de la toiture, de la pose des huisseries et des vitres) : vous signez avec elle un « contrat de construction d’une maison individuelle sans fourniture de plan », et avec chacun des corps de métier qui inter-viennent après la mise hors d’air (plombier, électricien, chauffagiste par exemple) : vous signez un « contrat d’entreprise » lot par lot.

Si plusieurs entreprises interviennent pour la construction et aucune d’elles ne se charge à elle seule des travaux de gros œuvre, de hors d’eau et hors d’air (des murs, de la toiture, de la pose des

32

Chapitre 1 - l’accession à la propriété

huisseries et de vitres) : vous signez un « contrat d’entreprise » lot par lot avec chaque corps de métier (maçon, couvreur, plombier, électricien…) : pour une tâche déterminée et partielle. Le contrat d’entreprise est très peu réglementé et nécessite donc de votre part une vigilance particulière.

Si un maître d’œuvre ou un architecte se charge de la coordination des travaux : vous signez un contrat de maîtrise d’œuvre ou un contrat d’architecte.

1-2-1 Le CCMI : le Contrat de Construction de Maison Individuelle

Les dispositions actuelles (loi du 19 décembre 1990) comportent une large extension du champ d’application qui fait que le contrat de construction de maison individuelle (CCMI) est obligatoire dans la plupart des cas où une personne fait construire une maison à usage d’habitation ne com-portant pas plus de deux logements sur un terrain lui appartenant.

Contrat avec fourniture de planCe contrat s’impose en fonction des critères suivants :

f fourniture du plan f exécution des travaux.

Cas 1 : le constructeur propose le plan ou fait proposer le plan et se charge de la construction.Cas 2 : le constructeur se charge de la construction d’après un plan fourni par un tiers à la suite d’un démarchage ou d’une publicité faits pour le constructeur.Cas 3 : le constructeur fourni le plan directement ou dans les conditions du cas 2 et réalise une partie, même minime, des travaux.

Contrat sans fourniture de planCe contrat est imposé à l’entrepreneur qui, sans fournir même indirectement le plan, se charge des travaux de gros œuvre, de mise hors d’eau et hors d’air de l’immeuble. Le contrat doit dans ce cas préciser quelle est la personne qui a établi le plan.

Les conditions suspensivesLe contrat ne peut prendre effet et le chantier ne peut débuter que si toutes les conditions sui-vantes sont réalisées :

f vous êtes propriétaire du terrain ; f vous avez obtenu vos prêts ; f votre permis de construire est accordé ; f vous avez souscrit votre assurance dommage-ouvrage ; f le constructeur est titulaire de la garantie de livraison ; il doit vous délivrer une attestation

correspondant à votre chantier ;

33

Chapitre 1 - l’accession à la propriété

Vous pouvez signer votre contrat de construction avant que toutes ces conditions soient réunies : le contrat doit alors préciser que si elles ne sont pas réalisées à la date prévue au contrat, et au plus tard à l’ouverture du chantier, il sera annulé. Toute somme versée préalablement devra vous être intégralement remboursée.

Le plan et la notice de description des travaux signés du constructeur et de vous-même ; outre les coupes et élévations, les cotes utiles et l’indication des surfaces de chacune des pièces, des dégagements et des dépendances, ces documents doivent préciser : les travaux d’adaptation au sol, les travaux de raccordements à l’égout et autres réseaux publics et les éléments d’équipe-ment intérieur ou extérieur indispensables à l’implantation, à l’utilisation et à l’habitation de la maison.

La notice descriptive doit faire la distinction entre les éléments selon qu’ils sont compris ou non dans le prix convenu ; elle indique le coût des travaux, non compris dans le prix, qui reste à votre charge.

Le coût global de la construction TTC qui précise : f le prix convenu forfaitaire et définitif sous réserve de sa révision : celui-ci comprend la

rémunération de tout ce qui est à la charge du constructeur, le coût du plan, la garantie de livraison et, le cas échéant, la garantie de remboursement et les frais d’études du terrain ;

f s’il y a lieu, le coût des travaux « réservés » indispensables à l’implantation et à l’utilisation de votre maison que vous avez expressément décidé de prendre à votre charge ; ils doivent être chiffrés et décrits précisément (main-d’œuvre et matériaux compris). Attention à ne pas faire de fausses économies en vous réservant trop de travaux. Vous avez quatre mois à comp-ter de la signature du contrat pour en demander l’exécution au constructeur au prix indiqué.

Les conditions de la révision du prix, si elle est prévue au contrat.

La date d’ouverture du chantier, le délai d’exécution des travaux et les pénalités prévues en cas de retard de livraison ; Soyez attentif aux délais indiqués dans le contrat : les délais d’exé-cution courent à compter de l’ouverture du chantier qui ne peut elle-même se faire qu’après la réalisation de toutes les conditions suspensives.

La justification de la garantie de livraison : votre constructeur doit être cautionné par un établissement financier ou une société d’assurance qui s’engage en cas d’inexécution ou de mauvaise exécution des travaux prévus au contrat, à terminer la maison au prix convenu. Vérifiez qu’elle couvre votre chantier ;

La justification de la garantie de remboursement, lorsque le constructeur exige des paie-ments avant l’ouverture du chantier.

Construisons ensemble votre maison

1440, avenue des Landiers73000 CHAMBERYTél. 04 79 96 72 60

www.maisons-alain-metral.fr

le bonheur c’est bien mais le vivre c’est mieux !

L i g n e Access

by

Ma

ison

s O

ptim

ale

s S u r p l a n e t p r ê t à h a b i t e r , u n h a b i t a t c r é é e t p e n s ép o u r v o u s .

Habitat de t radit ion avec desmaisons qui vous ressemblentavec poss ib i l i té d’une opt ionmodulable pour fa i re votremaison à votre guise et àvotre image.

Le top des Maisons haut de gamme.Du sur mesure à la démesure !

L i g n e Optiss ime

by

Ma

ison

s O

ptim

ale

s b

y M

aiso

ns

Op

tima

les

L i g n e

D E S I G N E R C R E A T E U R D E V O T R E H A B I T A T

maisons-optimales.com> Tel 04 79 33 17 02

Tout nouveau, tout beau : découvrez notre nouveau site et suivez-nous sur facebook, twitter et instagram :-)

Crédits photos MO - photos et illustrations non contractuelles PBCScreative

Vous recherchez votre maison individuel le ?

Maisons Optimales construit pour vous le style qui vous correspond. Découvrez 3 lignes de constructions sur mesure !

MO_GUIDEADIL2017_guideadil-MO-90htx128l 16/02/17 08:35 Page1

35

Chapitre 1 - l’accession à la propriété

Vous avez un délai de 10 jours pour renoncer au contrat.Une fois le contrat signé, le constructeur doit vous l’envoyer, accompagné du plan, de la notice descriptive et de la notice d’information, par lettre recommandée avec demande d’avis de récep-tion ou vous le remettre par tout moyen présentant des garanties équivalentes.

À compter du lendemain de la première présentation de la lettre recommandée vous notifiant le contrat ou de sa remise, vous avez un délai de rétractation de 10 jours pour revenir éventuel-lement, sur votre engagement. Si vous renoncez au contrat, informez-en le constructeur avant l’expiration de ce délai, par lettre recommandée avec demande d’avis de réception ou par tout moyen présentant des garanties équivalentes. Les sommes que vous avez versées à la signature du contrat devront alors vous être intégralement remboursées sans retenue d’aucune sorte.

Ne signez pas le contrat avant d’être en possession du plan, de la note descriptive et de la notice d’information.

La signature du contrat vous engage, respectez-le et faites-le respecterPassé le délai de rétractation de 10 jours, vous êtes engagé au même titre que le constructeur. Vous ne pouvez l’annuler et récupérer votre argent que si l’une des conditions suspensives men-tionnées dans le contrat, n’est pas réalisée à la date prévue. Conservez un exemplaire du contrat daté et signé par vous et le constructeur.

Une fois le chantier ouvert, suivez l’exécution des travaux. Votre banquier doit avoir votre accord, à chaque stade des travaux, pour verser les fonds au constructeur. Contrôlez leur avancement avant de donner votre accord pour payer et vérifiez que les sommes demandées sont conformes à l’échelonnement prévu au contrat.

Si vous voulez apporter des modifications à votre projet, en cours de chantier, vous devez en faire la demande au constructeur ; un avenant au contrat, daté et signé, doit, avant leur exécution, prévoir les conditions financières et techniques de leur réalisation et les modifications éventuelles de délai.

Si vous constatez un retard dans le délai de livraison ou un arrêt des travaux, vous devez mettre en demeure le constructeur, soit de livrer l’immeuble, soit d’exécuter les travaux. Vous en informe-rez également l’organisme qui a donné la garantie de livraison.

L’achèvement des travaux et le paiement du soldeLes travaux terminés, vous prononcez la réception avec le constructeur en établissant un procès-verbal :

f Soit vous vous faites assister d’un professionnel du bâtiment (architecte, maître d’œuvre agrée en architecture, contrôleur technique, ingénieur- conseil) notamment qui vous aidera à faire la réception avec le constructeur.

36

Chapitre 1 - l’accession à la propriété

Si aucun désordre n’est apparent, vous versez le solde du prix au constructeur ; si des désordres sont constatés, vous les mentionnez précisément dans le procès-verbal et vous consigner le solde, 5 % maximum du prix jusqu’à leur réparation.

f Soit vous procédez seul à la réception avec le constructeur : vous avez un délai de 08 jours à compter de la remise des clés pour lui signaler par lettre recommandée les désordres appa-rents éventuels ; vous versez le solde du prix à l’expiration de ce délai, sous réserve qu’aucun désordre ne soit apparu entre-temps ; dans le cas contraire, vous pouvez consigner 5 % maximum du prix jusqu’à leur réparation.

1-2-2 Le contrat d’entreprise

Le contrat d’entreprise n’est pas spécifiquement réglementé. Il est recommandé d’établir un contrat écrit : il est difficile d’apporter la preuve d’un engagement verbal.Avant de signer, il faut prendre le temps de lire chaque contrat avec chaque entreprise, de poser des questions aux professionnels et de leur demander de modifier les clauses qui paraissent défavorables. Le maître d’ouvrage ne bénéficie pas d’un droit de rétractation, sauf si le contrat est conclu à distance (par Internet) ou hors établissement (par exemple, suite à un démarchage à domicile) ; pour ces derniers cas, le maître d’ouvrage bénéficie d’un délai de rétractation de 14 jours.

Un engagement réciproqueUn exemplaire de l’ensemble des contrats datés et signés par les parties doit être conservé par le maître d’ouvrage.Une fois le chantier ouvert, le maître d’ouvrage suit attentivement l’exécution des travaux. Le banquier doit obtenir son accord, à chaque stade des travaux, pour verser les fonds au construc-teur. Le maître d’ouvrage vérifie que les sommes demandées sont conformes à l’échelonnement prévu au contrat.Si la direction générale des travaux est confiée à un architecte, il inspecte périodiquement le chantier et tient le maître d’ouvrage informé du déroulement des opérations.Si le maître d’ouvrage souhaite apporter des modifications à son projet, en cours de chantier, il doit en faire la demande à l’architecte ou à l’entrepreneur concerné, et en fixer les modalités techniques et le prix préalablement à leur exécution, par avenant au contrat, daté et signé.Au moment des appels de fonds, les travaux correspondants doivent être effectivement réalisés. Il est déconseillé de signer en blanc : ni appel de fonds, ni bon de paiement, ni chèque.

Contenu du contratIl est important de négocier le contenu de chaque contrat afin que les éléments suivants y figurent :

f les plans et le devis descriptif des travaux : ils doivent être annexés au contrat. Ils doivent être précis, notamment sur la qualité des matériaux employés ;

37

Chapitre 1 - l’accession à la propriété

f les conditions suspensives qui permettent de renoncer à l’exécution du contrat si celles-ci ne sont pas réalisées à l’ouverture du chantier : notamment, l’obtention des prêts, du permis de construire permettant la réalisation du projet ou l’acquisition du terrain. Toute somme versée préalablement devra alors être intégralement remboursée ;

f le prix, ses conditions de révision éventuelles et les modalités de paiement.

bon à savoirÀ l’ouverture d’un chantier, les constructeurs ont l’obligation de justifier la souscription du contrat d’assurance couvrant leur responsabilité décennale. La loi Macron du 06 août 2015 leur impose même de joindre l’attestation de cette assurance à leurs devis et factures. Un modèle de ce docu-ment comprenant des mentions minimales vient d’être établi pour les attestations d’assurance émises dès le 1er juillet 2016 et portant sur des opérations dont la date d’ouverture de chantier est postérieure.

Les éléments portés sur l’attestation concernent l’identification de l’assuré et de l’assureur, les réfé-rences du contrat et l’étendue de la garantie (activité professionnelle exercée, zone géographique, coût des opérations de construction, techniques utilisées, etc.). Rien n’impose pas, en revanche, une mention sur le paiement de la prime par l’assuré.

Pour rappel, si le bien construit est vendu dans les dix premières années, l’acquéreur devra être in-formé de l’existence de cette garantie par l’annexion de l’attestation d’assurance à l’acte de vente.